SKRIPSI

PENGARUH PERPUTARAN MODAL KERJA, RETURN SPREAD TERHADAP TINGKAT LIKUIDITAS PADA PERUSAHAAN MAKANAN

DAN MINUMAN YANG TERCATAT DI BURSA EFEK INDONESIA

OLEH :

HENDRA PANDAPOTAN SINAGA 090522075

PROGRAM STUDI STRATA 1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Pengaruh Perputaran Modal Kerja, Return Spread Terhadap Tingkat Likuiditas pada Perusahaan Makanan dan Minuman yang Tercatat di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud adalah pengembangan dari judul-judul yang lalu dengan menambahkan variabel yang berbeda dan kalaupun ada ditemukan judul yang sama itu merupakan suatu ketidak sengajaan penulis. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 20 Juni 2011 Yang membuat pernyataan,

KATA PENGANTAR

Segala puji syukur penulis panjatkan kepada Tuhan Yesus Kristus karena atas semua berkat-Nya, atas segala karya-Nya yang luar biasa dalam hidupku. Terimakasih buat Sukacita, kekuatan, semangat, hikmat yang Tuhan berikan kepadaku sehingga aku dapat melalui semua ini dengan baik. KasihNya yang selalu menyertai dan menguatkan penulis untuk terus berjuang menyelesaikan skripsi ini bahkan di saat-saat penulis sudah merasa tidak mampu lagi untuk mengerjakan skripsi ini.

Skripsi ini berjudul “Pengaruh Perputaran Modal Kerja, Return Spread Terhadap Tingkat Likuiditas pada Perusahaan Makanan dan Minuman yang Tercatat di Bursa Efek Indonesia”, dan disusun bertujuan guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Penulis menyampaikan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, dorongan semangat, nasehat, dan bantuan selama proses penyusunan skripsi ini, terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Salbiah, MSi, Ak, selaku dosen pembimbing yang telah banyak membantu dan memberikan bimbingan kepada penulis dalam proses penyusunan skripsi ini.

4. Bapak Drs.Zainal A.T.Silangit,Ak dan Bapak Syahrurrahman,SE MM, Ak selaku dosen pembanding I/pembanding II yang telah banyak memberikan masukan dan arahan demi kesempurnaan skripsi ini.

5. Kedua orangtua yang kucinta dan kusayangi D.B.Sinaga,S.Pd dan F.E.Silitonga yang dengan penuh kesabaran, hikmat dan kebijaksanaan serta kasih sayang tulus dalam membesarkan, mendidik, merawat dan membimbing penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan penulis dalam pengetahuan dan pembahasan skripsi. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya.

Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi semua pihak yang berkepentingan, serta bermanfaat bagi ilmu pengetahuan khususnya di bidang akuntansi. Terima Kasih.

Medan, 20 Juni 2011 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh perputaran modal kerja,Return Spread terhadap tingkat likuiditas pada perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia (BEI). Penelitian ini merupakan jenis penelitian kausal, yang menguji pengaruh dari suatu variabel terhadap variabel lainnya.

Populasi dari penelitian ini adalah perusahaan-perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia dengan periode yang diteliti, periode 2007-2009. Sampel dalam penelitian ini berjumlah 18 perusahaan, penarikan sampel dilakukan dengan metode purposive sampling (judgement

sampling). Pengujian hipotesis dilakukan dengan analisis regresi berganda.

Uji statistik juga dilakukan dengan uji t dan uji f, dimana sebelum uji ini dilakukannya terlebih dahulu uji asumsi klasik dan analisis Regresi. Uji t bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat dan Uji F dilakukan untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel terikat.

Hasil dari penelitian menunjukkan bahwa perputaran modal kerja,return spread berpengaruh secara signifikan terhadap tingkat likuiditas terhadap perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia.

ABSTRACT

The objectives of this research is to know the influence of Working Capital Turnover,Return Spread and Liquidity of food and beverage industries that were listing in Indonesian Stock Exchange. This research is a causal research, which tested the influence of one variable to another.

The population are food and beverage companies which registered in Indonesian stock Exchange among the period of 2005 until 2007. The research sample are 18 companies, it was done by using purposive sampling method (judgement sampling). Hypothesis testing is done by multiple regression analysis.

Statistical tests were also conducted with the t test and the test f, where prior to this test done in advance and test the assumptions of classical regression analysis. T test aims to determine the effect of independent variables on the dependent variable and the F test performed to determine the effect of independent variables simultaneously on the dependent variable.

The result of this research showed that independent variable working capital turnover,Return Spread have significant influence on liquidity of food and beverage companies that were listing on Indonesian Stock Exchange.

DAFTAR ISI SKRIPSI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang……….. ... 1

B. Perumusan Masalah………... ... 5

C. Tujuan Penelitian………... ... 5

D. Manfaat Penelitian………. ... 5

BAB II TINJAUAN PUSTAKA A. Modal Kerja………... .... 7

1. Pengertian Modal Kerja……… ... 7

2. Jenis-Jenis Modal Kerja………... ... 9

3. Manajemen Modal Kerja ... 10

4. Pentingnya Modal Kerja ... 11

5. Faktor-Faktor yang Mempengaruhi Modal Kerja ... 14

6. Sumber Modal Kerja ... 15

8. Rasio Perputaran Modal Kerja ... 18

B. Return Spread ... 20

C. Likuiditas ... 21

1. Faktor-Faktor yang Menentukan Likuiditas ... 23

2. Cara Meningkatkan Likuiditas... 24

D. Tinjauan Penelitian Terdahulu ... 25

E. Kerangka Konseptual ... 27

F. Hipotesis Penelitian... 29

BAB III METODE PENELITIAN A. Rancangan Penelitian ... 30

B. Populasi dan Sampel Penelitian ... 30

C. Teknik Pengambilan Sampel ... 31

D. Jenis Data ... 32

E. Variabel Penelitian ... 33

1. Klasifikasi Variabel ... 33

2. Defenisi Operasional Variabel ... 33

F. Metode dan Analisis Data ... 35

G. Jadwal Penelitian ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A.Hasil Penelitian ... 42

1. Data Penelitian ... 42

2. Statistik Deskriptif ... 42

4.. Analisis Regresi ... 54 B. Pembahasan hasil penelitian ... 59 BAB V KESIMPULAN DAN SARAN

DAFTAR TABEL

No.Tabel Judul Tabel Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 25

Tabel 3.1 Daftar Sampel Perusahaan ... 32

Tabel 3.2 Jadwal Penelitian ... 41

Tabel 4.1 Statistik Deskriptif ... 43

Tabel 4.2 Uji Normalitas Data (1)... 47

Tabel 4.3 Uji Normalitas Data (2)... 50

Tabel 4.4 Uji Autokorelasi ... 52

Tabel 4.5 Uji Multikolinearitas ... 54

Tabel 4.6 Analisis hasil Regresi ... 55

Tabel 4.7 Analisis koefisien korelasi dan determinasi ... 56

Tabel 4.8 Hasil uji t ... 58

DAFTAR GAMBAR

No.Gambar Judul Gambar Halaman

Gambar 2.1 Kerangka Konseptual ... 29

Gambar 4.1 Uji Normalitas Data dengan Histogram (1) ... 44

Gambar 4.2 Uji Normalitas Data dengan Plot (1) ... 45

Gambar 4.3 Uji Normalitas Data dengan Scatterplot (1) ... 46

Gambar 4.4 Uji Normalitas Data dengan Histogram (2) ... 48

Gambar 4.5 Uji Normalitas Data dengan Plot (2) ... 49

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Sampel Perusahaan Makanan dan Minuman 63 Lampiran ii Tabulasi Rasio Likuiditas Sampel Penelitian 64 Lampiran iii Tabulasi Hasil Working Capital Turnover 65 Lampiran iv Tabulasi Hasil Return Spread 66

Lampiran v Statistik Deskriptif 67

Lampiran vi Hasil Uji Normalitas One Sample Kolmogorov- 68

Smirnov Test sebelum data outlier ditiadakan

Lampiran vii Tabulasi Hasil Rasio Likuiditas setelah dilakukan 69 penormalan data dengan menggunakan transform- asi seluruh variabel penelitian dalam bentuk fungsi logaritma 10 (Lg10)

Lampiran viii Tabulasi Hasil Working Capital Turnover setelah 70 dilakukan penormalan data dengan menggunakan transformasi seluruh variabel penelitian dalam bentuk fungsi logaritma 10 (Lg10)

Lampiran ix Tabulasi Hasil Return Spread setelah 71 dilakukan penormalan data dengan menggunakan transformasi seluruh variabel penelitian dalam bentuk fungsi logaritma 10 (Lg10)

Lampiran x Hasil Uji Normalitas One Sample Kolmogorov- 72 Smirnov Test setelah data outlier ditiadakan

Lampiran xi Histogram sebelum /sesudah data outlier ditiadakan 73 Lampiran xii Grafik Normal Plot sebelum data outlier ditiadakan 74 Lampiran xiii Hasil Uji Autokorelasi dan Hasil Uji Hetero- 75

skedastisitas

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh perputaran modal kerja,Return Spread terhadap tingkat likuiditas pada perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia (BEI). Penelitian ini merupakan jenis penelitian kausal, yang menguji pengaruh dari suatu variabel terhadap variabel lainnya.

Populasi dari penelitian ini adalah perusahaan-perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia dengan periode yang diteliti, periode 2007-2009. Sampel dalam penelitian ini berjumlah 18 perusahaan, penarikan sampel dilakukan dengan metode purposive sampling (judgement

sampling). Pengujian hipotesis dilakukan dengan analisis regresi berganda.

Uji statistik juga dilakukan dengan uji t dan uji f, dimana sebelum uji ini dilakukannya terlebih dahulu uji asumsi klasik dan analisis Regresi. Uji t bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat dan Uji F dilakukan untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel terikat.

Hasil dari penelitian menunjukkan bahwa perputaran modal kerja,return spread berpengaruh secara signifikan terhadap tingkat likuiditas terhadap perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia.

ABSTRACT

The objectives of this research is to know the influence of Working Capital Turnover,Return Spread and Liquidity of food and beverage industries that were listing in Indonesian Stock Exchange. This research is a causal research, which tested the influence of one variable to another.

The population are food and beverage companies which registered in Indonesian stock Exchange among the period of 2005 until 2007. The research sample are 18 companies, it was done by using purposive sampling method (judgement sampling). Hypothesis testing is done by multiple regression analysis.

Statistical tests were also conducted with the t test and the test f, where prior to this test done in advance and test the assumptions of classical regression analysis. T test aims to determine the effect of independent variables on the dependent variable and the F test performed to determine the effect of independent variables simultaneously on the dependent variable.

The result of this research showed that independent variable working capital turnover,Return Spread have significant influence on liquidity of food and beverage companies that were listing on Indonesian Stock Exchange.

ABSTRACT

The objectives of this research is to know the influence of Working Capital Turnover,Return Spread and Liquidity of food and beverage industries that were listing in Indonesian Stock Exchange. This research is a causal research, which tested the influence of one variable to another.

The population are food and beverage companies which registered in Indonesian stock Exchange among the period of 2005 until 2007. The research sample are 18 companies, it was done by using purposive sampling method (judgement sampling). Hypothesis testing is done by multiple regression analysis.

Statistical tests were also conducted with the t test and the test f, where prior to this test done in advance and test the assumptions of classical regression analysis. T test aims to determine the effect of independent variables on the dependent variable and the F test performed to determine the effect of independent variables simultaneously on the dependent variable.

The result of this research showed that independent variable working capital turnover,Return Spread have significant influence on liquidity of food and beverage companies that were listing on Indonesian Stock Exchange.

DAFTAR ISI SKRIPSI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang……….. ... 1

B. Perumusan Masalah………... ... 5

C. Tujuan Penelitian………... ... 5

D. Manfaat Penelitian………. ... 5

BAB II TINJAUAN PUSTAKA A. Modal Kerja………... .... 7

1. Pengertian Modal Kerja……… ... 7

2. Jenis-Jenis Modal Kerja………... ... 9

3. Manajemen Modal Kerja ... 10

4. Pentingnya Modal Kerja ... 11

5. Faktor-Faktor yang Mempengaruhi Modal Kerja ... 14

6. Sumber Modal Kerja ... 15

8. Rasio Perputaran Modal Kerja ... 18

B. Return Spread ... 20

C. Likuiditas ... 21

1. Faktor-Faktor yang Menentukan Likuiditas ... 23

2. Cara Meningkatkan Likuiditas... 24

D. Tinjauan Penelitian Terdahulu ... 25

E. Kerangka Konseptual ... 27

F. Hipotesis Penelitian... 29

BAB III METODE PENELITIAN A. Rancangan Penelitian ... 30

B. Populasi dan Sampel Penelitian ... 30

C. Teknik Pengambilan Sampel ... 31

D. Jenis Data ... 32

E. Variabel Penelitian ... 33

1. Klasifikasi Variabel ... 33

2. Defenisi Operasional Variabel ... 33

F. Metode dan Analisis Data ... 35

G. Jadwal Penelitian ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A.Hasil Penelitian ... 42

1. Data Penelitian ... 42

2. Statistik Deskriptif ... 42

4.. Analisis Regresi ... 54 B. Pembahasan hasil penelitian ... 59 BAB V KESIMPULAN DAN SARAN

DAFTAR TABEL

No.Tabel Judul Tabel Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 25

Tabel 3.1 Daftar Sampel Perusahaan ... 32

Tabel 3.2 Jadwal Penelitian ... 41

Tabel 4.1 Statistik Deskriptif ... 43

Tabel 4.2 Uji Normalitas Data (1)... 47

Tabel 4.3 Uji Normalitas Data (2)... 50

Tabel 4.4 Uji Autokorelasi ... 52

Tabel 4.5 Uji Multikolinearitas ... 54

Tabel 4.6 Analisis hasil Regresi ... 55

Tabel 4.7 Analisis koefisien korelasi dan determinasi ... 56

Tabel 4.8 Hasil uji t ... 58

DAFTAR GAMBAR

No.Gambar Judul Gambar Halaman

Gambar 2.1 Kerangka Konseptual ... 29

Gambar 4.1 Uji Normalitas Data dengan Histogram (1) ... 44

Gambar 4.2 Uji Normalitas Data dengan Plot (1) ... 45

Gambar 4.3 Uji Normalitas Data dengan Scatterplot (1) ... 46

Gambar 4.4 Uji Normalitas Data dengan Histogram (2) ... 48

Gambar 4.5 Uji Normalitas Data dengan Plot (2) ... 49

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Sampel Perusahaan Makanan dan Minuman 63 Lampiran ii Tabulasi Rasio Likuiditas Sampel Penelitian 64 Lampiran iii Tabulasi Hasil Working Capital Turnover 65 Lampiran iv Tabulasi Hasil Return Spread 66

Lampiran v Statistik Deskriptif 67

Lampiran vi Hasil Uji Normalitas One Sample Kolmogorov- 68

Smirnov Test sebelum data outlier ditiadakan

Lampiran vii Tabulasi Hasil Rasio Likuiditas setelah dilakukan 69 penormalan data dengan menggunakan transform- asi seluruh variabel penelitian dalam bentuk fungsi logaritma 10 (Lg10)

Lampiran viii Tabulasi Hasil Working Capital Turnover setelah 70 dilakukan penormalan data dengan menggunakan transformasi seluruh variabel penelitian dalam bentuk fungsi logaritma 10 (Lg10)

Lampiran ix Tabulasi Hasil Return Spread setelah 71 dilakukan penormalan data dengan menggunakan transformasi seluruh variabel penelitian dalam bentuk fungsi logaritma 10 (Lg10)

Lampiran x Hasil Uji Normalitas One Sample Kolmogorov- 72 Smirnov Test setelah data outlier ditiadakan

Lampiran xi Histogram sebelum /sesudah data outlier ditiadakan 73 Lampiran xii Grafik Normal Plot sebelum data outlier ditiadakan 74 Lampiran xiii Hasil Uji Autokorelasi dan Hasil Uji Hetero- 75

skedastisitas

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Ciri khas lingkungan dunia usaha saat ini ditandai oleh perkembangan yang cepat di semua bidang yang menuntut kelihaian pemimpin perusahaan dalam mengantisipasi setiap perubahan yang terjadi dalam aktivitas ekonomi global, begitupula dengan setiap perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia. Dalam situasi seperti ini, perusahaan harus memperhatikan situasi pasar dan prospeknya serta dapat mempergunakan setiap peluang yang ada dengan memperhatikan perkembangan yang ada baik di dalam maupun di luar perusahaan. Bagi pihak manajemen selain dituntut untuk mengkoordinasikan penggunaan seluruh sumber daya yang dimiliki oleh perusahaan secara efisien dan efektif, juga dituntut untuk dapat menghasilkan keputusan-keputusan yang menunjang terhadap pencapaian tujuan perusahaan di masa yang akan datang.

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari (Sawir, 2005:129). Dengan adanya modal kerja yang cukup memungkinkan suatu perusahaan dalam melaksanakan aktivitasnya tidak mengalami kesulitan dan hambatan yang mungkin akan timbul.

operasi perusahaan sehari-hari. Namun keadan ini berbeda dengan perputaran modal kerja, modal kerja yang berlebih menunjukkan perputaran modal kerja yang rendah yang disebabkan rendahnya perputaran persediaan, piutang atau adanya saldo kas yang terlalu besar yang berarti adanya dana yang tidak produktif dan hal ini memberikan kerugian karena dana yang tersedia tidak dipergunakan secara efektif dalam kegiatan perusahaan. Sebaliknya kekurangan modal kerja menunjukkan perputaran modal kerja yang tinggi yang disebabkan tingginya perputaran persediaan, piutang atau adanya saldo kas yang terlalu kecil sehingga jumlah aktiva lancar tidak mampu menutupi hutang lancar, hal inilah yang akan menimbulkan kerugian atau hilangnya kesempatan untuk memperoleh laba karena perusahaan kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya. Inilah yang menjadi pokok permasalahan bagi pihak manajemen selama ini, seberapa besar sebaiknya modal kerja yang harus ditetapkan oleh perusahaan dan bagaimana seharusnya perputaran modal kerja yang baik dalam suatu perusahaan.

perusahaan merupakan salah satu alat ukur yang dapat dipergunakan perusahaan untuk menyelesaikan masalah likuiditas.

Return Spread merupakan salah satu hal yang harus diperhatikan dalam melakukan investasi. Return spread adalah selisih antara bunga yang diterima dari bank seandainya dana yang dimiliki perusahaan disimpan dibank, dengan hasil atau return yang diterima jika dana digunakan untuk mendanai investasi. Apabila spread (selisih) tinggi, yaitu profit yang diterima perusahaan lebih tinggi dari tingkat suku bunga bank, maka lebih baik perusahaan menginvestasikan dana yang dimiliki, dari pada menyimpan dana tersebut dibank. Laba inilah yang mendorong manajemen untuk meningkatakan likuiditasnya agar dana yang berada di kas tinggi, sehingga dana itu dapat digunakan untuk mendanai investasi pada saat diperlukan.

Rasio likuiditas idealnya bagi perusahaan idealnya adalah 200%, dan apabila likuiditas kurang dari 200% maka dianggap kurang baik karena apabila aktiva lancar turun maka jumlah aktiva lancar tidak cukup untuk menutupi kewajiban jangka pendeknya. Apabila jumlah aktiva lancar terlalu kecil, maka akan menimbulkan illikuid, sedangkan apabila jumlah aktiva lancar terlalu besar akan berakibat timbulnya aktiva lancar atau dana yang mengganggur, semua ini akan berpengaruh kepada jalannya operasional suatu perusahaan.

B. Perumusan Masalah

Dari uraian mengenai latar belakang masalah yang telah dikemukakan tersebut dan untuk memudahkan dalam melakukan penelitian agar lebih fokus, maka peneliti merumuskan masalah yang akan dibahas dalam penulisan skripsi ini yaitu “Apakah perputaran modal kerja, Return Spread berpengaruh terhadap tingkat likuiditas pada perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia?”

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk meneliti apakah perputaran modal kerja, return spread berpengaruh terhadap tingkat likuiditas pada perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia.

D. Manfaat penelitian

Adapun manfaat penelitian yang diperoleh dalam penelitian ini ditujukan untuk Akademis,Peneliti, peneliti selanjutnya dan praktisi.

1. bagi akademis, untuk menambah wawasan tentang perilaku pasar Modal khususnya mengenai pengaruh perputaran modal kerja, return spread terhadap tingkat likuiditas.

3. bagi peneliti selanjutnya, sebagai bahan masukan untuk menyempurnakan penelitian selanjutnya yang sejenis,

BAB II

TINJAUAN PUSTAKA A. Modal Kerja

1. Pengertian Modal Kerja

dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari”. Menurut Weston dan Brigham (1990) dalam Sawir (2005:129), “modal kerja adalah investasi perusahaan di dalam aktiva jangka pendek seperti kas, sekuritas (surat-surat berharga), piutang dagang dan persediaan”. Menurut Sofyan Syafri Harahap (2001:228), “modal kerja adalah aktiva lancar dikurangi utang lancar.

Burton A. Kolb (1983) dalam Sawir (2005:129) menyatakan “modal kerja adalah investasi perusahaan dalam aktiva jangka pendek atau lancar, termasuk di dalamnya kas, sekuritas, piutang, persediaan dan dalam beberapa perusahaan biaya di bayar dimuka”. Sedangkan Hendrikson menyatakan bahwa “konsep modal kerja mengacu pada investasi bersih yang dibutuhkan dalam perusahaan guna mempertahankan operasi sehari-hari, sebagai lawan dari investasi yang terikat untuk jangka waktu lebih panjang. Karena pada umumnya kewajiban jangka pendek tidak dimaksudkan sebagai sumber investasi yang permanen, melainkan erat dengan pembiayaan aktiva kerja, maka istilah modal kerja dipakai untuk mengartikan kelebihan antara aktiva lancar atas kewajiban lancar.

Menurut Riyanto, terdapat tiga konsep pengertian modal kerja, yaitu: a. Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dalam unsur-unsur aktiva lancar, dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimana dana yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek. Dengan demikian modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar, atau sering juga disebut sebagai modal kerja kotor (gross working capital).

b. Konsep Kualitatif

Modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya, atau disebut sebagai modal kerja bersih (net working

c. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan (income).

Menurut Eitemen dan Holtz (1963) dalam Sawir (2005:131), “modal kerja sebagai dana yang digunakan selama periode akuntansi yang dimaksudkan untuk menghasilkan current income yang sesuai dengan maksud utama didirikannya perusahaan tersebut”.

Berdasarkan pengertian tersebut, maka yang dimaksud dengan modal kerja adalah jumlah keseluruhan dari aktiva lancar yang dipergunakan untuk membiayai atau menutupi kewajiban-kewajiban yang harus segera dipenuhi oleh perusahaan.

Modal kerja yang cukup akan memungkinkan suatu perusahaan untuk beroperasi dengan seekonomis mungkin, akan tetapi modal kerja yang berlebihan menunjukkan adanya dana yang tidak produktif dan hal ini akan menimbulkan kerugian bagi perusahaan, dan sebaliknya adanya ketidak cukupan modal kerja merupakan indikator utama kegagalan suatu perusahaan.

2. Jenis-Jenis Modal Kerja

Modal kerja dapat digolongkan menjadi 2 jenis yaitu sebagai berikut: a. Modal kerja permanen (permanent working capital) yaitu modal kerja

b. Modal kerja variabel (variabel working capital) yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan, dan modal kerja ini dibedakan antara modal kerja musiman, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim, modal kerja siklus, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi konyungtur, modal kerja darurat, yaitu modal kerja yang besarnya berubah-ubah karena keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, banjir, dll)

3. Manajemen Modal Kerja

Menurut Sawir (2005:133) “manajemen modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas aktiva lancar dan kewajiban jangka pendek perusahaan”. Tujuan manajemen modal kerja adalah mengelola aktiva lancar dan hutang lancar sehingga diperoleh modal kerja neto yang layak dan menjamin tingkat likuiditas perusahaan.

Sasaran yang ingin dicapai dari manajemen modal kerja adalah:

a. memaksimalkan nilai perusahaan dengan mengelola aktiva lancar sehingga tingkat pengembalian investasi marjinal adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiayai aktiva-aktiva tersebut, b. meminimalkan biaya modal yang digunakan untuk membiayai aktiva

c. pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan dana dari sumber hutang, sehingga perusahaan selalu dapat memenuhi kewajiban keuangannya ketika jatuh tempo.

4. Pentingnya Modal Kerja

Pengendalian jumlah modal kerja yang tepat akan menjamin kontinuitas operasi dari perusahaan secara efisien dan ekonomis. Bilamana modal kerja terlalu besar, maka dana yang tertanam dalam modal kerja melebihi kebutuhan, sehingga mengakibatkan adanya dana menganggur (idle fund), karena dana tersebut sebenarnya dapat digunakan untuk keperluan lain dalam rangka peningkatan laba. Apabila perusahaan kekurangan modal kerja untuk memperluas penjualan dan produksinya, maka besar kemungkinannya akan kehilangan pendapatan dan keuntungan. Perusahaan yang tidak memiliki modal kerja yang cukup, tidak dapat membayar kewajiban jangka pendek tepat waktunya dan akan menghadapi masalah likuiditas.

perusahaan untuk dapat menghadapi bahaya-bahaya atau kesulitan keuangan yang mungkin terjadi, memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga dapat memetik keuntungan berupa potongan harga, memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para pelanggannya, memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang maupun jasa yang dibutuhkan, memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya, memungkinkan perusahaan untuk mampu bertahan dalam periode resesi atau depresi.

Keadan tersebut berarti menandakan adanya modal kerja yang berlebih-lebihan atau sebaliknya terjadi kekurangan modal kerja, keduanya merupakan kondisi yang tidak menguntungkan bagi perusahaan . Sebab-sebab timbulnya kelebihan modal kerja antara lain pengeluaran saham dan obligasi yang melebihi dari jumlah yang diperlukan, penjualan aktiva tetap tanpa diikuti penempatan kembali, pendapatan atau keuntungan yang diperoleh tidak digunakan untuk membayar deviden, membeli aktiva tetap atau maksud-maksud lainnya, konversi

operating asset menjadi modal kerja melalui proses penyusutan, tetapi tidak

perlengkapannya yang tidak perlu, semuanya merupakan operasi perusahaan yang tidak efisien. Sebab-sebab timbulnya kekurangan modal kerja:

1) Kerugian usaha. Sebab-sebab adanya kerugian usaha ialah volume penjualan yang tidak efisien relatif dibandingkan dengan harga pokok penjualan, tekanan terhadap harga jual akibat ketatnya persaingan tanpa diikuti penurunan harga pokok penjualan dan biaya usaha, banyaknya kerugian karena adanya piutang yang tidak kembali, kenaikan biaya tanpa diikuti kenaikan penjualan/penghasilan biaya naik sementara penjualan malah menurun. Kerugian usaha tidak selalu akan mengurangi modal kerja karena ada sementara biaya yang tidak bersifat pengeluaran kas (noncash

expense) seperti beban penyusutan, deplesi dan amortisasi. Yang jelas

kerugian itu mengurangi laba yang ditahan (retained earnings),

2) Kerugian insidentil seperti misalnya turunnya harga pasar persediaan barang, adanya pencurian, kebakaran dan lain-lain yang tidak ditutupi dengan asuransi,

3) Kegagalan mendapatkan tambahan modal kerja pada waktu mengadakan perluasan usaha/ekspansi seperti misalnya perluasan daerah penjualan, penjualan produk baru, penerapan metode produksi baru, strategi penjualan baru dan lain sebagainya,

5) Kebijaksanaan pembayaran dividen yang tidak tepat. Karena harapan keuangan terus membaik, pimpinan perusahaan masih terus melanjutkan kebijaksanaan pembayaran deviden seperti tahun-tahun sebelumnya,

6) Kenaikan tingkat harga. Karena naiknya harga-harga, perusahaan mengeluarkan jumlah rupiah lebih banyak untuk mempertahankan volume fisik persediaan barang dan aktiva tetap dan membelanjai penjualan kredit dalam volume fisik yang sama,

7) Pelunasan utang yang sudah jatuh tempo. Manajemen tidak menyisihkan sebagian pendapatan bersih untuk cadangan pelunasan utang jangka panjang.

5. Faktor-Faktor yang Mempengaruhi Modal Kerja

Penetapan modal kerja yang dianggap cukup bagi suatu perusahaan dipengaruhi oleh beberapa faktor sebagai berikut:

b. Waktu yang dibutuhkan untuk memproduksi atau memperoleh barang yang akan dijual serta harga per satuan dari barang tersebut. Makin panjang waktu yang dibutuhkan untuk memproduksi barang atau untuk memperoleh barang tersebut, maka akan semakin besar pula modal kerja yang dibutuhkan. Selain itu, haraga pokok per satuan barang yang semakin besar juga akan membutuhkan modal kerja makin besar pula,

c. Syarat pembelian bahan atau barang dagangan. Jika syarat kredit yang diterima pada waktu pembelian menguntungkan, semakin sedikit uang kas yang harus disediakan untuk diinvestasikan dalam persediaan bahan ataupun barang dagangan,

d. Syarat penjualan. Semakin lunak kredit yang diberikan oleh perusahaan kepada para pembeli akan mengakibatkan semakin besarnya jumlah modal kerja yang harus diinvestasikan dalam piutang,

e. Tingkat perputaran persediaan. Semakin tinggi tingkat perputaran persediaan maka jumlah modal kerja yang dibutuhkan semakin rendah.

6. Sumber Modal Kerja

Modal kerja dapat berasal dari berbagai sumber antara lain:

a. Pendapatan bersih. Modal kerja diperoleh dari hasil penjualan barang dan hasil-hasil lainnya yang meningkatkan uang kas dan piutang. Tetapi sebagian dari modal kerja ini harus digunakan untuk menutup harga pokok penjualan dan biaya usaha yang telah dikeluarkan untuk memperoleh

sebenarnya yang merupakan sumber modal kerja adalah pendapatan bersih dan jumlah modal kerja yang diperoleh dari operasi jangka pendek, dan ini bisa ditentukan dengan cara menganalisis laporan perhitungan laba-rugi perusahaan.

b. Keuntungan dari penjualan surat-surat berharga. Surat-surat berharga sebagai salah satu pos aktiva lancar dapat dijual dan dari penjualan ini akan timbul keuntungan. Penjualan surat-surat berharga menunjukkan pergeseran bentuk pos aktiva lancar dari pos “surat-surat berharga” menjadi pos “kas”. Keuntungan yang diperoleh merupakan sumber penambahan modal kerja. Sebaliknya bila terjadi kerugian maka modal kerja akan berkurang.

c. Penjualan aktiva tetap, investasi jangka panjang, dan aktiva tidak lancar lainnya. Sumber lain untuk menambah modal kerja adalah hasil penjualan aktiva tetap, investasi jangka panjang, dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Perubahan aktiva tidak lancar tersebut menjadi kas akan menambah modal kerja sebanyak hasil bersih penjualan aktiva tidak lancar tersebut. Keuntungan atau kerugian dari penjualan investasi jangka panjang dan aktiva tidak lancar lainnya dapat dimasukkan ke dalam pos-pos insidentil (extraordinary items).

karena adanya beban bunga di samping kewajiban mengembalikan pokok pinjamannya.

e. Dana pinjaman dari bank dan pinjaman jangka pendek lainnya. Pinjaman jangka pendek (seperti kredit bank) bagi beberapa perusahaan merupakan sumber penting dari aktiva lancarnya, terutama tambahan modal kerja yang diperlukan untuk membelanjai kebutuhan modal kerja musiman, siklis, keadaan darurat, atau kebutuhan jangka pendek lainnya. Karena ketergantungan akan kredit bank dan kredit jangka pendek lainnya, maka adanya credit rating yang tinggi tingkatnya bagi perusahaan yang bersangkutan adalah sepenuhnya penting.

f. Kredit dari supplier atau trade creditor. Salah satu sumber modal kerja yang penting adalah kredit yang diberikan oleh supplier. Material, barang-barang, supplies, dan jasa-jasa biasa dibeli secara kredit atau dengan wesel bayar. Apabila perusahaan kemudian dapat mengusahakan menjual barang dan menarik pembayaran piutang sebelum waktu utang harus dilunasi, perusahaan hanya memerlukan sejumlah kecil modal kerja.

7. Penggunaan Modal Kerja

tujuan tertentu seperti dana pensiun pegawai, pembayaran utang obligasi yang telah jatuh tempo, penempatan kembali aktiva tidak lancar, pembelian tambahan aktiva tetap, aktiva tidak berwujud, dan investasi jangka panjang, pembayaran utang jangka panjang dan pembelian kembali saham perusahaan. Transaksi-transaksi yang mengkibatkan perubahan bentuk aktiva lancar tetapi tidak mengubah jumlah aktiva lancar antara lain pembelian tunai surat-surat berharga; pembelian tunai barang-barang dagangan; perubahan suatu bentuk piutang ke bentuk piutang lainnya, misalnya dari piutang dagang menjadi piutang wesel.

Didasarkan pada data neraca, perubahan modal kerja (dalam pengertian modal kerja neto) pada prinsipnya karena pengaruh dari perubahan unsur-unsur rekening tidak lancar (noncurrent accounts). Perubahan unsur-unsur rekening tidak lancar yang mempunyai pengaruh memperbesar modal kerja (neto) adalah berkurangnya aktiva tidak lancar, bertambahnya utang jangka panjang; bertambahnya modal saham, adanya keuntungan dari operasi perusahaan. Perubahan unsur-unsur rekening tidak lancar yang mempunyai pengaruh memperkecil modal kerja (neto) adalah bertambahnya aktiva tidak lancar; berkurangnya utang jangka panjang, berkurangnya modal saham, pembayaran dividen tunai, kerugian dalam organisasi perusahaan.

8. Rasio Perputaran Modal Kerja (Working Capital Turnover)

modal kerja, penganalisa dapat menggunakan perputaran modal kerja (working

capital turnover). Working Capital Turnover (WCT) yaitu rasio yang

memperlihatkan adanya keefektifan modal kerja dalam pencapaian penjualan. Riyanto (2001:335) merumuskan formula untuk menghitung Working Capital

Turnover (WCT) sebagai berikut:

WCT = Sales

Current assets – current liabilities

Jika rasio perputaran modal kerja tinggi akan mengindikasikan likuiditas yang rendah untuk mendukung opersional, sedangkan apabila rasio ini rendah menunjukkan likuiditas yang tinggi.

B. Return Spread

Menurut (kustiadi, 2006) tentang return spread adalah :

Return spread adalah selisih antara profitabilitas perusahaan dengan suku bunga bank jika spread tinggi berarti perusahaan mempreroleh profit yang lebih besar dibanding suku bunga bank, yang artinya perusahaan lebih baik menggunakan dananya untuk mendanai kegiatan inventasinya dari pada menanam dananya dibank. Kegiatan inventasi tersebut pada umumnya memerlukan dana yang relatif besar, dan perusahaan harus menyediakan dana untuk itu jika tidak ingin memperbesar ketergantungannya pada dana eksternal. Jika spread tinggi maka menejer akan mempertinggi likuiditas agar dana yang berada dikas juga tinggi, dengan harapan dana tersebut akan dapat digunakakan untuk mendanai investasi ketika suatu saat diperlukan; karena dengan melakukan investasi tersebut perusahaan akan memperoleh laba yang lebih tinggi jika dibandingkan hanya disimpan di bank.

Menurut KIM (1998:349) return spread adalah selisih antara return yang dihasilkan oleh aset perusahaan denan return aset bebas risiko.

KIM mengelompokkan faktor-faktor yang mempengaruhi likuiditas, antara lain :

1) Cost of external financing

Faktor ini berkaitan dengan biaya yang dikeluarkan perusahaan jika perusahaan menggunakan pendanaan dari luar perusahaan. Menggunakan proxy ukuran perusahaan (firm size) dan kesempatan bertumbuh (growth oppurtunities) untuk mengukur faktor cost of external financing tersebut.

Perusahaan dengan ketidak pastian arus kas yang tinggi akan cenderung melakukan investasi dalam aktiva likuid dengan jumlah yang besar.

3) Current and future invesment oppurtunities

Kesempatan invesatasi yang dihadapai perusahaan baik saat ini maupun saat mendatang. Berkaitan dengan current and future investment oppurtunities ini manjamin akan mempertimbangkan, apakah lebih baik melakukan investasi dalam bentuk aktiva atau melakukan investasi dalam bentuk aktiva likuid. Return spread merupakan proxy dari current and future investment oppurtunities. 4) Transactions demand for liquidity

Berkaitan dengan dana atau kas yang diperlukan perusahaan untuk tujuan transaksi.

Berpedoman kepada rumus yang digunakan oleh KIM, maka rumus yang dipergunakan untuk menghitung return spread adalah sebagai berikut :

Return spread = return asset yang dihasilkan perusahaan – return aset bebas risiko

C. Likuiditas

Penyebab utama kejadian kekurangan dan ketidakmampuan perusahaan untuk membayar kewajiban adalah kelalaian manajemen perusahaan dalam menjalankan usahanya, selain itu dikarenakan pihak manajemen tidak menghitung rasio keuangan yang diberikan sehingga tidak mengetahui bahwa sebenarnya kondisi perusahaan sudah tidak mampu lagi karena nilai utang lebih tinggi dari nilai aktiva lancar.

lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

Dari hasil pengukuran rasio, apabila rasio rendah dikatakan bahwa perusahaan kurang modal untuk membayar utang. Namun apabila hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan baik. Hal ini dapat saja terjadi karena kas tidak digunakan sebaik mungkin. Rumus untuk mencari rasio lancar atau Current Ratio adalah sebagai berikut :

Current Ratio = Total Current Assets

X 100%

Current LiabilitiesDalam prakteknya sering kali dipakai bahwa rasio lancar dengan standar 200% (2:1) yang terkadang sudah dianggap sebagai ukuran yang cukup baik. Artinya dengan hasil rasio tersebut perusahaan sudah merasa berada pada titik aman dalam waktu jangka pendek.

Beberapa elemen dalam menghitung tingkat likuiditas suatu perusahaan, antara lain :

Aktiva lancar dapat terbagi atas kas atau setara kas, surat berharga, wesel tagih, persediaan, piutang penghasilan, beban dibayar dimuka.

2. Kewajiban lancar. Kewajiban lancar (jangka pendek) merupakan kewajiban yang pelunasannya memerlukan penggunaan aktiva lancar atau munculnya kewajiban lancar lainnya. Periode yang diharapkan untuk menyelesaikan kewajiban adalah mana yang lebih panjang antara satu tahun dan satu siklus operasi perusahaan. Secara konsep, perusahaan harus mencatat seluruh kewajiban pada nilai sekarang seluruh arus kas keluar yang diperlukan untuk melunasinya. Pada praktiknya, kewajiban lancar dicatat pada nilai jatuh temponya, bukan pada nilai sekarangnya, karena pendeknya waktu penyelesaian utang.

Terdapat dua jenis kewajiban lancar. Jenis pertama timbul dari aktivitas operasi, meliputi utang pajak, pendapatan diterima dimuka (unearned revenue), uang muka, utang usaha, dan akrual beban operasi lainnya. Jenis kedua kewajiban lancar timbul dari aktivitas pendanaan, meliputi pinjaman jangka pendek dan bagian utang jangka panjang yang jatuh tempo dalam waktu satu tahun.

1. Faktor-faktor yang Menentukan Likuiditas

Pengukuran Likuiditas dilakukan dengan membandingkan harta lancar dengan hutang lancar. Adapun faktor-faktor yang perlu diperhatikan dapat dibagi dalam tiga bagian sebagai berikut:

perusahaan yang dipergunakan untuk harta tetap, maka sisanya untuk membiayai kebutuhan jangka pendek tinggal sedikit. Oleh sebab itu rasio likuiditas menurun. Kemerosotan tersebut hanya dapat dicegah dengan menambah dana jangka panjang untuk menutup kebutuhan harta tetap yang meningkat.

b. Volume kegiatan perusahaan. Peningkatan volume kegiatan perusahaan akan menambah kebutuhan dana untuk membiayai harta lancar. Sebagian dari kebutuhan tersebut dipenuhi dengan meningkatkan hutang-hutang. Tetapi jika hal-hal lain tetap, investasi jangka panjang untuk membiayai tambahan kebutuhan modal kerja sangat dibutuhkan agar rasio dapat dipertahankan.

c. Pengendalian harta lancar. Apabila pengendalian kurang baik terhadap besarnya investasi dalam persediaan dan piutang menyebabkan adanya investasi yang melebihi daripada yang seharusnya, maka sekali lagi rasio akan turun dengan tajam, kecuali apabila disediakan lebih banyak dana jangka panjang. Kesimpulannya adalah bahwa perbaikan dalam pengendalian investasi semacam itu akan dapat memperbaiki rasio likuiditas.

2. Cara Meningkatkan Tingkat Likuiditas

untuk menambah aktiva lancar (current assets), dengan aktiva lancar tertentu, diusahakan untuk mengurangi jumlah utang lancar, dengan mengurangi jumlah utang lancar bersama-sama dengan mengurangi aktiva lancar. Hal ini dapat berlaku jika current ratio itu lebih dari satu.

C. Tinjauan Penelitian Terdahulu

Beberapa tinjauan terdahulu berkaitan dengan pengaruh suatu variabel bebas X terhadap variabel terikat tingkat likuiditas. Adapun tinjauan terdahulu tersebut antara lain :

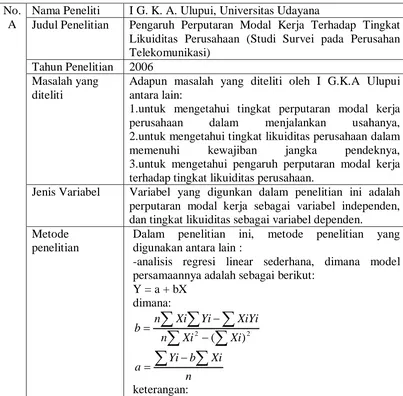

TABEL 2. 1. TINJAUAN TERDAHULU No.

A

Nama Peneliti I G. K. A. Ulupui, Universitas Udayana

Judul Penelitian Pengaruh Perputaran Modal Kerja Terhadap Tingkat Likuiditas Perusahaan (Studi Survei pada Perusahan Telekomunikasi)

Tahun Penelitian 2006 Masalah yang

diteliti

Adapun masalah yang diteliti oleh I G.K.A Ulupui antara lain:

1.untuk mengetahui tingkat perputaran modal kerja perusahaan dalam menjalankan usahanya, 2.untuk mengetahui tingkat likuiditas perusahaan dalam memenuhi kewajiban jangka pendeknya, 3.untuk mengetahui pengaruh perputaran modal kerja terhadap tingkat likuiditas perusahaan.

Jenis Variabel Variabel yang digunkan dalam penelitian ini adalah perputaran modal kerja sebagai variabel independen, dan tingkat likuiditas sebagai variabel dependen.

Metode penelitian

Dalam penelitian ini, metode penelitian yang digunakan antara lain :

-analisis regresi linear sederhana, dimana model persamaannya adalah sebagai berikut:

Y = variabel dependen (tingkat likuiditas)

a=intercept/koefisien yang menyatakanperubahan rata-rata variabel dependen (Y) untuk setiap perubahan variabel independen (X) sebesar satu atau yang disebut konstanta

b = koefisien regresi peputaran modal kerja X= variabel independen (perputaran modal kerja) n = jumlah sampel

Hasil temuan Dari seluruh pengujian yang telah dilakukan, maka didapatlah hasil bahwa terdapat pengaruh yang signifikan antara perputaran modal kerja dengan tingkat likuiditas perusahaan.

No. B

Nama Peneliti Anggraini, Politeknik Negeri Sriwijaya

Judul Penelitian Analisis Sumber dan Penggunaan Modal Kerja Serta Pengaruhnya terhadap Tingkat Likuiditas dan Profitabilitas pada PT. Musi Hutan Persada, Muara Enim

Tahun Penelitian 2008 Masalah yang diteliti

Adapun masalah yang diteliti oleh...antara lain:

1.untuk mengetahui hasil analisis laporan sumber dan penggunaan modal kerja perusahaan pada PT. Musi Hutan Persada, Kecamatan Rambang Dangku, KabupatenMuaraEnim.

2.untuk mengetahui hasil analisis tingkat likuiditas perusahaan pada perusahaan industri rokok yang go public.

Jenis Variabel Variabel yang digunkan dalam penelitian ini adalah perputaran modal kerja sebagai variabel independen, dan tingkat likuiditas sebagai variabel dependen.

Metode Penelitian

Teknik penelitian yang akan digunakan penulis bersifat studi komparatif, sedangkan metode penelitian yang digunakan adalah metode deskriptif analitis, yaitu metode yang berusaha mengumpulkan data yang sesuai keadaan yang sebenarnya, menyajikan dan menganalisisnya sehingga dapat memberikan perbandingan yang cukup jelas mengenai objek yang diteliti yang kemudian dapat ditarik suatu kesimpulan. Hasil temuan Dari pengujian yang telah dilakukan, maka didapatlah

No. C

Nama Peneliti Hikmah Hibatullah, UPI

Judul Penelitian Analisa Modal kerja dan Siklus Operasi terhadap Likuiditas Perusahaan. Studi Kasus pada PT Indocement Tunggal Prakarsa, Tbk, PT Semen Gresik (Persero), Tbk dan PT Holcim Indonesia.

Tahun Penelitian 2008 Masalah yang diteliti

Untuk mengetahui apakah ada pengaruh perputaran modal kerja terhadap tingkat likuiditas perusahaan.

Jenis Variabel Variabel yang digunkan dalam penelitian ini adalah perputaran modal kerja sebagai variabel independen, dan tingkat likuiditas sebagai variabel dependen.

Metode Penelitian

Dalam penelitian ini metode yang digunakan adalah metode deskriptif. Untuk menunjang keberhasilan penelitian ini penulis mengumpulkan data yang aktual mengenai perusahaan yang menjadi objek dalam penelitian ini khususnya mengenai permasalahan di atas melalui beberapa studi, diantaranya studi kepustakaan, studi lapangan yaitu dengan teknik wawancara, dan studi dokumenter.

Hasil temuan Hasil dari penelitian ini menunjukkan modal kerja bersih dari PT Indocement Tunggal Prakarsa, Tbk dan PT Semen Gresik (persero), Tbk memiliki hubungan yang kuat terhadap likuiditas perusahaan mempunyai pengaruh yang kuat, siginifikan/nyata/tidak dapat diabaikan terhadap likuiditas perusahaan.

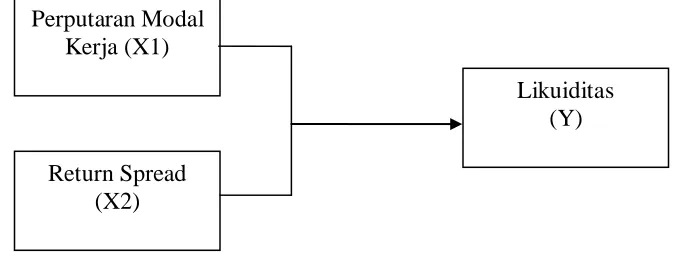

D. Kerangka Konseptual dan Hipotesis Penelitian

Modal kerja dapat terus berputar sejalan dengan aktivitas operasi perusahaan sehari-hari, maka perlu adanya suatu pengendalian terhadap sumber dan penggunaan modal kerja yang dibuat dalam bentuk suatu laporan perubahan modal kerja. Pengawasan terhadap sumber dan penggunaan modal kerja merupakan hal yang penting bagi perusahaan yang ingin mempertahankan tingkat likuiditasnya.

Perputaran modal kerja yang semakin cepat berarti semakin efisien penggunaan total aktiva tersebut. Volume penjualan yang dicapai akan mempengaruhi perputaran modal kerja perusahaan. Seyogianya, semakin banyak penjualan yang dilakukan, berarti semakin tinggi pula jumlah kas atau piutang yang diperoleh. Itu berarti akan semakin tinggi jumlah total aktiva lancar. Jika total aktiva lancar bertambah tinggi, maka kemampuan perusahaan untuk membayar kewajiban lancarnya dengan aktiva lancar yang dimilikipun akan semakin tinggi, atau dengan kata lain semakin tinggi pula tingkat likuiditas perusahaan tersebut.

Berdasarkan uraian teori dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai berikut:

Gambar 2. 1 Kerangka Konseptual Sumber: Disusun Penulis, 2011

E. Hipotesis Penelitian

Hipotesis adalah jawaban sementara atau dugaan sementara dari sebuah pertanyaan atau pernyataan yang kebenarannya dapat dibuktikan melalui suatu penelitian. Berdasarkan kerangka konseptual tersebut, maka hipotesis yang diajukan oleh penulis adalah perputaran modal kerja dan return spread berpengaruh terhadap tingkat likuiditas pada perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia.

Return Spread (X2)

Likuiditas (Y) Perputaran Modal

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Penelitian ini menggunakan rancangan klausal, berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya untuk tahu bagaimana suatu variabel mempengaruhi variabel-variabel lainnya. Variabel yang digunakan dalam penelitian ini adalah perputaran modal kerja,return spread sebagai variabel bebas dan likuiditas sebagai variabel terikat.

B.Populasi dan Sampel Penelitian

Sugiyono (2004 : 72) mengungkapkan “populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”. Sedangkan sampel adalah bagian dari populasi yang diharapkan dapat mewakili populasi penelitian (Kuncoro, 2003:107).

Berdasarkan pengertian di atas maka yang menjadi populasi penelitian ini adalah perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia. Jumlah populasi yang ada adalah 19 perusahaan. Data dikumpulkan dari laporan keuangan perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia yang berasal dari Indonesian Capital Market Directory dan juga berasal

Data yang diperoleh dengan cara mendapatkannya dari luar perusahaan disebut data eksternal (Umar, 2001:70). Pengumpulan data dari pihak luar ini meliputi studi pustaka yaitu melakukan pengumpulan data pendukung dari buku, internet dan penelitian pihak terdahulu.

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel dilakukan dengan purposive sampling, yaitu teknik pengambilan sample berdasarkan suatu kriteria tertentu dengan pertimbangan (Jogiyanto, 2004:79).

Kriteria berupa pertimbangan dalam pengambilan sampel adalah sebagai berikut:

1. perusahaan makanan dan minuman yang tercatat di Bursa Efek Jakarta pada tahun 2007-2009,

2. perusahaan tersebut listing pada tahun 2007-2009,

3. perusahaan tersebut memiliki laporan keuangan yang lengkap dan audited selama tahun 2007-2009.

TABEL 3.1.

Daftar Sampel Perusahaan

No. Kode Nama Emiten

1 ADES PT Ades Waters Indonesia Tbk 2 AQUA PT Aqua Golden Mississipi Tbk 3 CEKA PT Cahaya kalbar Tbk

4 DAVO PT Davomas Abadi Tbk 5 DLTA PT Delta Djakarta Tbk 6 FAST PT Fast Food Indonesia Tbk 7 INDF PT Indofood Sukses Makmur Tbk 8 MYOR PT Mayora Indah Tbk

9 MLBI PT Multi Bintang Indonesia Tbk 10 PTSP PT Putra Sejahtera Pioneerindo Tbk 11 PSDN PT Prasidha Aneka Niaga Tbk 12 SKLT PT Sekar Laut Tbk

13 STTP PT Siantar Top Tbk 14 SIPD PT Sierad Produce Tbk

15 SMAR PT SMART Tbk

16 AISA PT Tiga Pilar Sejahtera Food Tbk 17 TBLA PT Tunas Baru Lampung Tbk 18 ULTJ PT Ultra Jaya Milk Tbk

D.Jenis Data

Data yang dikumpulkan berupa data kuantitatif, yaitu data yang diukur dalam suatu skala numerik dan merupakan data sekunder yang diperoleh dari

Indonesian Capital Market Directory dan dari lokasi penyimpanan data di mana

saja di luar perusahaan seperti dari situs

combined model, yaitu kombinasi antara cross section dan time series data.

Penelitian ini menggunakan data yang diambil dari seluruh perusahaan makanan dan minuman (section) selama periode waktu 3 tahun (series) yang masih listing di BEI.

Pengambilan sampel perusahaan yang ada di BEI dari 19 perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia dengan pertimbangan bahwa bank tersebut masih tercatat di BEI sampai dengan tahun 2009 dan melaporkan laporan keuangannya yang lengkap dan telah diaudit dari tahun 2007 sampai tahun 2009. Jadi sampel perusahaan yang digunakan adalah 18 perusahaan.

E.Variabel Penelitian 1. Klasifikasi Variabel

a. Variabel bebas (independent variable) adalah variabel yang dapat mempengaruhi perubahan dalam variabel independen (Kuncoro, 2003). Variabel independen yang digunakan dalam penelitian ini adalah perputaran modal kerja dan return spread.

b. Variabel terikat (dependent variable) adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Kuncoro, 2003). Variabel dependen dalam penelitian ini adalah likuiditas.

2. Defenisi Operasional Variabel

a. Variabel Bebas (Independent Variable) 1. Perputaran modal kerja

Perputaran modal kerja (Working Capital Turnover) yaitu rasio yang memperlihatkan adanya keefektifan modal kerja dalam pencapaian penjualan. Riyanto (2001:335) merumuskan formula untuk menghitung Perputaran modal kerja (Working Capital Turnover) sebagai berikut:

WCT = Sales

Current assets – current liabilities

2. Return Spread

Return spread adalah selisih antara return yang dihasilkan oleh aset perusahaan dengan return asset bebas resiko. Dalam penelitian ini aset bebas resiko diproxy dengan surat berharga Bank Indonesia (SBI). Sedangkan return yang dihasilkan oleh aset perusahaan diproxy dengan ROA (return on asset). Mengacu pada formula yang

digunakan oleh KIM et.al. (1998:349), maka formula yang digunakan untuk menghitung return spread adalah sebagai berikut :

Return Spread = ROA – suku bunga SBI b. Variabel Terikat (Dependent Variabel)

tiga jenis rasio yang dapat digunakan, dan dalam penelitian ini rasio yang digunakan adalah rasio lancar, dengan formula sebagai berikut:

Current Ratio = Total Current Assets

X 100%

Current LiabilitiesF. Metode dan Teknik Analisis Data

Metode dan teknik analisis data yang dilakukan dalam penelitian ini adalah dengan analisis yang menggunakan software statistik.

1. Statistik Deskriptif

Statistik Deskriptif adalah metode statistika yang digunakan untuk menggambarkan atau mendeskripsikan data yang telah dikumpulkan menjadi sebuah informasi (Suharyadi,2007:10).

2. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik seperti normalitas data, autokorelasi, heteroskedastisitas dan asumsi-asumsi klasik lainnya. Adapun pengujian asumsi klasik yang digunakan adalah sebagai berikut:

a. uji normalitas

• Analisis Grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan:

- Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

- Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

• Analisis Statistik

Salah satu uji statistik yang dapat dipergunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov-Smirnov (K-S). Menurut Santoso (2002:34), untuk mengetahui apakah distibusi residual dari data yang kita miliki normal atau tidak dengan menggunakan uji statistik Kolmogorov-Smirnov (K-S) dapat dilihat dari:

- Nilai Sig. atau signifikansi atau probabilitas <0,05 maka distribusi data tidak normal

Uji K-S dilakukan dengan membuat hipotesis: Ho: Data residual berdistribusi normal

Ha: Data residual tidak berdistribusi normal b. uji heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variabel dari residual suatu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas dan jika berbeda disebut dengan heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Untuk melihat ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot antara nilai prediksi variabel dependen dengan residualnya. Jika ada pola seperti titik-titik yang membentuk pola tertentu yang teratur maka terjadi heteroskedastisitas. Namun, jika tidak ada pola yang jelas serta titik menyebar ke atas dan di bawah angka 0 pada sumbu X maka terjadi heteroskedastisitas, namun jika tidak ada pola yang jelas serta titik menyebar ke atas dan di bawah angka 0 pada sumbu Y berarti tidak terjadi heteroskedastisitas.

c. uji autokorelasi

Uji Durbin-Watson. Ghozali (2005:96) memberikan pedoman dalam pengambilan keputusan ada tidaknya autokorelasi sebagai berikut:

- Apabila nilai Durbin-Watson (DW) terletak antara 0 dan batas bawah atau Lower Bound (DL), berarti ada autokorelasi positif. - Apabila nilai DW terletak antara DL dan batas atas atau Upper

Bound (DU) berarti tidak dapat diputuskan apakah terjadi

autokorelasi positif atau tidak.

- Apabila nilai DW terletak antara 4 - DL dan 4, berarti ada autokorelasi negatif.

- Apabila nilai DW terletak antara 4 - DU dan 4 - DL, berarti tidak dapat diputuskan apakah terjadi autokorelasi negatif atau tidak. - Apabila nilai DW terletak diantara batas atas atau Upper Bound

(DU) dan 4 - DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi baik positif maupun negatif.

d. Uji Multikolinearitas

Multikolinieritas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Dalam hal ini kita sebut variabel-variabel bebas ini tidak ortogonal. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi menurut Hadi (2006:168) dapat dilakukan dengan beberapa cara yaitu :

(memiliki nilai t hitung tinggi). Keadaan yang paling ekstrim adalah bila model memiliki nilai R2 dan F hitung yang tinggi dan secara otomatis akan memiliki nilai signifikan F yang sangat bagus tetapi tidak satupun variabel independen yang memiliki nilai t cukup (signifikan). Bila hal ini terjadi maka bisa disimpulkan bahwa bagusnya F dan R2 karena adanya interaksi antara variabel independen yang cukup tinggi (multikolinear)

b) Indikator lain yang bisa dipakai adalah CI (condition index) atau eigenvalues. Bila CI berkisar 10 sampai dengan 30 maka kita bisa mengatakan bahwa persamaan tersebut terjangkit multikolinear. Bila CI > 30 maka terjangkitnya semakin kecil.

c) VIF (variabel inflation factor) juga bisa digunakan sebagai indikator. Bila VIF > 10 maka variabel tersebut memiliki kolinearitas yang tinggi.

3. Analisis Regresi

Analisis regresi digunakan untuk mengetahui bagaimana variabel dependen dapat diprediksi melalui variabel independen secara individual. Analisis regresi dapat digunakan untuk memutuskan apakah naik dan menurunnya variabel dependen dapat dilakukan dengan menaikkan dan menurunkan keadaaan variabel independen.

mempengaruhi) sehingga penelitian ini menggunakan analisis regresi berganda. Persamaan umum regresi linear sederhana adalah sebagai berikut :

Y = a + b1x1 + b2X2 + e Keterangan :

Y : Subjek dalam variabel dependen yang diprediksi a : Harga Y bila X = 0 (harga konstan)

b1,b2, : koefisien regresi X1 : perputaran modal kerja X2 : return spread

e : tingkat kesalahan pengganggu 4. Pengujian Hipotesis

a. Uji T

hipotesis yang akan diuji adalah sebagai berikut :

H1 : perputaran modal dan return spread berpengarauh terhadap tingkat likuiditas.

Uji ini dilakukan dengan membandingkan signifikan thitung dengan ketentuan :

b. Uji F

secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Uji f digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2005;84).

Hipotesis yang akan diuji adalah sebagai berikut :

H1 : perputaran modal kerja dan return spread berpengaruh terhadap tingkat likuiditas perusahaan secara simultan.

Uji ini dilakukan dengan membandingkan signifikan Fhitung dengan ketentuan :

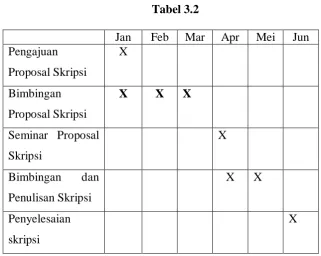

Jika Fhitung < Ftabel dan nilai sig > α 0.05, maka Ha ditolak Jika Fhitung > Ftabeldan nilai sig < α 0.05, maka Ha diterima G. Jadwal Penelitian

Tabel 3.2

BAB IV

ANALISIS HASIL PENELITIAN

A. Hasil Penelitian 1. Data Penelitian

Data dalam penelitian ini adalah data sekunder yang berasal dari laporan keuangan perusahaan yang menjadi sampel, yaitu sejak tahun 2007 hingga tahun 2009. Adapun yang menjadi sampel dalam penelitian ini adalah prusahaan-perusahaan yang bergerak dalam industri makanan dan minuman dan komponennya, yang tercatat di Bursa Efek Indonesia (BEI). Adapun informasi yang dibutuhkan dari laporan keuangan perusahaan adalah informasi yang berhubungan dengan variabel penelitian. Daftar nama emiten yang telah ditentukan ada sebanyak 18 sampel yang dapat dilihat pada lampiran.

2. Statistik Deskriptif

Tabel 4.1 Statistik Deskriptif

Sumber: Hasil Olah Data Statistik, 2011 Dari tabel 4.1 dijelaskan bahwa:

1. Variabel Perputaran Modal Kerja memiliki nilai minimum -36.48 dan nilai maksimum 125.55. Rata-rata perputaran modal kerja 8.4352 dengan standar deviasi 22.89070

2. Variabel return spread memiliki nilai minimun sebesar -8.38 dan nilai maksimum 78.02. nilai rata-rata 1.1476 dengan standar deviasi 12.49257. 3. Variabel Likuiditas memiliki nilai minimum 0.34 dan nilai maksimum

113.71. Rata-rata likuiditas 4.8470 dengan standar deviasi 15.60092. 4. Observasi berjumlah 54.

3. Uji Asumsi Klasik a. Uji Normalitas Data

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak, dengan membuat hipotesis sebagai berikut:

Ho : data residual terdistribusi normal Ha : data residual terdistribusi tidak normal

Descriptive Statistics

54 -36.48 125.55 8.4352 22.89070

54 -8.38 78.02 1.1476 12.49257

54 .34 113.71 4.8470 15.60092

54 PMK

RS LK

Valid N (listwise)

-2 0 2 4 6 8

Santoso (2003:34) memberikan pedoman pengambilan keputusan untuk data-data yang mendekati atau telah terdistribusi secara normal.

1. Apabila nilai signifikansi atau nilai probabilitas > 0.05, maka distribusi data normal.

2. Apabila nilai signifikansi atau nilai probabilitas < 0.05, maka distribusi data tidak normal.

Pengujian normalitas dalam penelitian ini menggunakan dua cara yaitu analisis grafik yang terdiri dari histogram, normal probability plot dan scatterplot.

Hasil uji grafik dalam penelitian ini menunjukkan distribusi residual yang tidak normal, hal ini ditunjukkan grafik histogram yang menceng ke kiri. Normal

probability plot juga menunjukkan hal yang sama dimana titik-titik dalam plot

terlihat menyebar jauh dari garis diagonal baik di atas maupun di bawah garis diagonal.

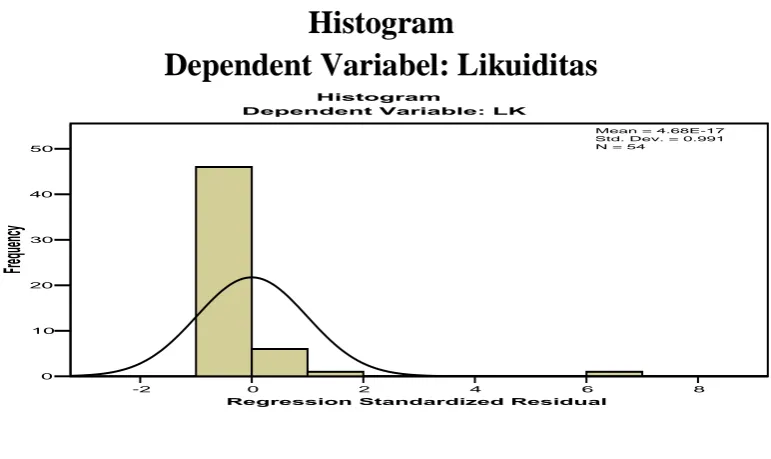

Histogram

Dependent Variabel: Likuiditas

Gambar 4.1

Grafik histogram diatas menunjukkan bahwa data belum terdistribusi secara normal. Hal ini dapat dilihat dari grafik histogram yang menunjukkan distribusi data tidak mengikuti garis diagonal yang seharusnya atau data menceng ke kiri. Hal ini juga didukung dengan hasil uji normalitas dengan menggunakan grafik plot sebagai berikut:

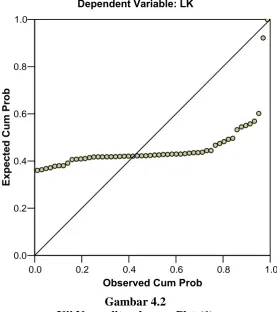

Normal P-P Plot of Regression

Standardized Residual

Dependent Variabel: Likuiditas

Gambar 4.2

Uji Normalitas dengan Plot (1) Sumber: Hasil Olah Statistik, 2011

0.0 0.2 0.4 0.6 0.8 1.0

Menurut Ghozali (2005:112), pendeteksian normalitas dapat dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik, yaitu jika data (titik) menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, hal ini menunjukkan data yang telah terdistribusi normal. Gambar 4.2 menunjukkan bahwa data (titik) menjauhi garis diagonal. Hal ini sejalan dengan hasil pengujian dengan histogram bahwa data belum terdistribusi normal.

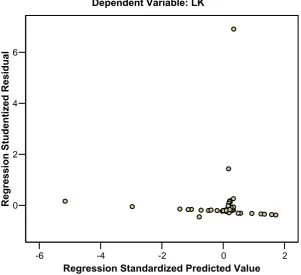

Scatterplot

Dependent Variable: Likuiditas

Gambar 4.3

Uji Normalitas dengan Scatterplot (1) Sumber: Hasil Olah Statistik, 2011

-6 -4 -2 0 2

Regression Standardized Predicted Value

Uji normalitas dengan Scatterplot diatas menunjukkan bahwa data belum terdistribusi dengan normal. Ini ditunjukkan dengan data (titik) yang mengumpul di satu bagian atau tidak menyebar, yang menandaan bahwa data belum terdistribusi dengan normal. Hal ini sejalan dengan menggunakan histogram dan grafik normal plot bahwa data belum terdistribusi normal.

Uji Kolmogorov-Smirnov (K-S), hasil dari uji tersebut dapat dilihat pada tabel 4.2.

Tabel 4.2 Uji Normalitas Data

One Sample Kolmogorov-Smirnov Test

Sumber : Hasil Olah Statistik, 2011

Dari tabel 4.2 di atas dapat dilihat bahwa variabel PMK, RS (Perputaran Modal Kerja, Return Spread ) dan LK (Likuiditas) masing-masing memiliki nilai Kolmogorov-Smirnov sebesar 2.255, 1.637 dan 2.839 dan signifikan pada 0.000 dan 0.001, hal ini berarti Ha diterima yang berarti data residual terdistribusi tidak normal.

Test distribution is Normal. a.

Karena residual dalam penelitian ini tidak terdistribusi dengan normal perlu dilakukan tindakan penormalan data. Data yang tidak terdistribusi secara normal dapat ditransfomasi agar menjadi normal (Ghozali, 2003:32).

Tindakan perbaikan yang dilakukan dalam penelitian ini menggunakan transformasi seluruh variabel penelitian dalam bentuk fungsi logaritma 10 (LG10) dalam bentuk grafik histogramnya disebut subtansial positive skewness. Kemudian data diuji kembali berdasarkan asumsi normalitas.

Setelah dilakukan transformasi distribusi residual menjadi relatif normal, hal ini ditunjukkan dari grafik histogram yang tidak terlalu menceng, selain itu

normal probability plot menunjukkan pola titik-titik yang menyebar mendekati

dan searah garis diagonal, hal ini mengindikasikan data sudah relatif lebih normal.

Histogram

Dependent Variable: LGLikuiditas

Gambar 4.4

Uji Normalitas dengan Histogram (2) Sumber: Hasil Olah Statistik, 2011

Normal P-P Plot of Regression

Standardized Residual

Dependent Variable: LGLikuiditas

Gambar 4.5

Uji Normalitas dengan Plot (2)

Sumber: Hasil Olah Statistik, 2011

0.0 0.2 0.4 0.6 0.8 1.0