9 BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Pengertian Corporate Governance

IICG (The Indonesian Institute of Corporate Governance) (dalam Purwoko, 2012:4) mendefinisikan Corporate Governance sebagai berikut: “Corporate Governance merupakan proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders yang lain”.

Menurut Organization for Economic Cooperation and Development (OECD) (Tangkilisan, 2003:11) Corporate Governance adalah “sekumpulan hubungan antara pihak manajemen perusahaan, board dan pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan”.

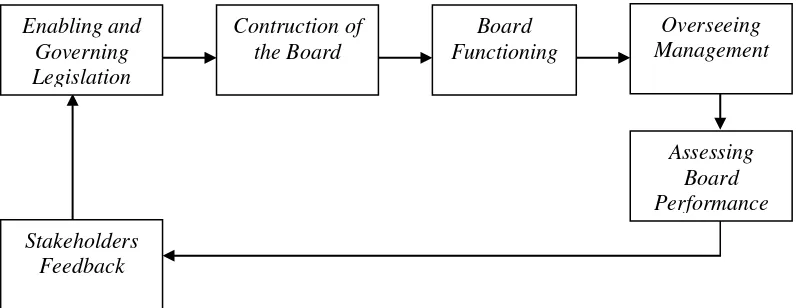

10 Dari uraian di atas, maka bisa digambarkan bahwa Corporate Governance merupakan suatu siklus yang berjalan secara berkesinambungan (sustainable), yang dapat digambarkan sebagai berikut.

Gambar 2.1

Siklus Corporate Governance Sumber: Tangkilisan (2003:13)

Dari beberapa pengertian di atas dapat diartikan bahwa “Corporate Governance merupakan serangkaian mekanisme untuk mengarahkan dan mengendalikan perusahaan sesuai dengan harapan para pihak yang berkepentingan terhadap kegiatan bisnis perusahaan” (IICG dalam Suprayitno, 2006:12).

2.1.2. Pengertian GoodCorporate Governance

Good Corporate Governance diakui membantu mengebalkan perusahaan dai kondisi-kondisi yang tidak menguntungkan. Dalam banyak hal, Corporate Governance yang baik telah terbukti juga meningkatkan Stakeholders

Feedback

Assessing Board Performance

Overseeing Management Board

Functioning Contruction of

the Board Enabling and

11 kinerja korporat sampai 30% di atas tingkat kembalian (rate of return) yang normal (Tangkilisan, 2003:112).

Good Corporate Governance (GCG) menurut Komite Nasional Kebijakan Governance (KNKG) adalah salah satu pilar dari sistem ekonomi pasar. Corporate Governance berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu Negara. Penerapan GCG mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh karena itu, diterapkannya GCG oleh perusahaan-perusahaan di Indonesia sangat penting untuk menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan. Penerapan GCG juga diharapkan dapat menunjang upaya pemerintah dalam menegakkan Good Corporate Governance pada umumnya di Indonesia. Saat ini Pemerintah sedang berupaya untuk menerapkan Good Corporate Governance dalam birokrasinya dalam rangka menciptakan Pemerintah yang bersih dan berwibawa (Purwoko, 2012:4).

Bank Dunia (World Bank) (Tangkilisan, 2003:12) mendefinisikan Good Corporate Governance sebagai berikut: “Good Corporate Governance adalah sekumpulan hukum, peraturan dan kaidah-kaidah yang wajib dipenuhi yang dapat mendorong kinerja sumber-sumber perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan”.

12 proses yang digunakan oleh organ perusahaan sebagai upaya untuk memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders lainnya berdasarkan norma, etika, budaya, dan aturan yang berlaku”.

2.1.2.1. Manfaat Good Corporate Governance

Menurut IICG (The IICG, 2011:4), Penerapan Good Corporate Governance memberikan manfaat sebagai berikut:

a. Menjaga sustainability (ketersinambungan) perusahaan b. Meningkatkan nilai perusahaan dan kepercayaan pasar c. Mengurangi agency cost dan cost of capital

d. Meningkatkan kinerja, efisiensi, dan pelayanan kepada stakeholders

e. Melindungi organ dari intervensi politik dan tuntutan hukum f. Membantu terwujudnya good corporate citizen

Menurut the forum for corporate in Indonesia (FCGI) (dalam Tangkilisan, 2003:112), kegunaan dari Corporate Governance yang baik adalah:

a. Lebih mudah memperoleh modal

b. Biaya modal (cost of capital) yang lebih rendah c. Memperbaiki kinerja usaha

13 Good Corporate Governance merupakan langkah yang penting dalam membangun kepercayaan pasar (market confidence) dan mendorong arus investasi internasional yang lebih stabil, dan bersifat jangka panjang.

2.1.2.2. Prinsip-prinsip Good Corporate Governance

Secara umum terdapat lima prinsip dasar dari corporate governance yaitu (Purwoko, 2011:5) :

1. Tranparency (keterbukaan informasi), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan.

2. Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. 4. Independency (kemandirian), yaitu suatu keadaan dimana

perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5. Fairness (kesetaraan dan kewajaran), yaitu perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku.

2.1.2.3. Penerapan Prinsip Good Corporate Governance

14 Penerapan prinsip-prinsip good corporate governance dalam suatu perusahaan merupakan salah satu bahan pertimbangan utama bagi kreditor dalam mengevaluasi potensi suatu perusahaan untuk menerima pinjaman kredit. Bahkan bagi perusahaan yang berdomisili di negara-negara berkembang, implementasi prinsip Corporate Governance secara konkret, dapat memberikan kontribusi untuk memulihkan kepercayaan para kreditor terhadap kinerja suatu perusahaan yang telah dilanda krisis, misalnya di Indonesia. Di dunia Internasional, penerapan Good Corporate Governance sudah merupakan suatu syarat utama dalam perjanjian pemberian kredit. Seringkali perusahaan yang telah mengimplementasikan prinsip-prinsip Good Corporate Governance, mempunyai kemungkinan besar untuk memeproleh bantuan kredit bagi usahanya.

Hal-hal tersebut sangat berkaitan dengan filosofi dasar kepentingan kreditor, yaitu bahwa kepentingan utama kreditor adalah mendapatkan keuntungan maksimal dan menekan seminimal mungkin resiko kegagalan pengembalian pinjaman. Keuntungan maksimal ini dapat diperoleh dengan berbagai jalan, salah satunya adalah dengan meningkatkan tingkat kemampuan perusahaan debitor untuk mengembalikan dana yang telah dipinjam melalui efektivitas kinerja perusahaan tersebut.

15 menjalankan kegiatan perusahaan, sehingga menghasilkan kinerja perusahaan yang baik.

2.1.3. IICG dan CGPI

The Indonesian Institute of Corporate Governance (IICG) yang didirikan pada tanggal 2 Juni 2000 adalah sebuah lembaga independen yang melakukan kegiatan diseminasi dan pengembangan Tata Kelola Perusahaan yang Baik (Good Corporate Governance) di Indonesia. Pernyataan visi “Menjadi lembaga independen dan bermatabat untuk mendorong terciptanya perilaku bisnis yang sehat”, menjadi inspirasi IICG untuk senantiasa berupaya memasyarakatkan konsep, praktik dan manfaat GCG kepada dunia bisnis khususnya, dan masyarakat luas pada umumnya. Kegiatan utama yang dilakukan adalah melaksanakan riset penerapan GCG, yang hasilnya berupa Corporate Governance Perception Index (CGPI).

16 2011. Kepesertaan CGPI bersifat sukarela dan melibatkan peran aktif perusahaan bersama seluruh stakeholders dalam memenuhi tahapan pelaksanaan program CGPI, dan hal tersebut menunjukkan komitmen bersama dalam memasyarakatkan Good Corporate Governance.

Program CGPI akan memberikan apresiasi dan pengakuan kepada perusahaan-perusahaan yang telah menerapkan CG melalui CGPI Awards dan penobatan sebagai Perusahaan Terpercaya. CGPI telah diikuti oleh lebih dari 60 perusahaan publik (emiten), BUMN, Perbankan nasional dan daerah, dan perusahaan swasta lainnya selama penyelenggaraan CGPI tahun 2001 hingga 2011. Kepesertaan CGPI bersifat sukarela dan melibatkan peran aktif perusahaan bersama seluruh stakeholders dalam memenuhi tahapan pelaksanaan program CGPI, dan hal tersebut menunjukkan komitmen bersama dalam memasyarakatkan Good Corporate Governance.

2.1.3.1. Cakupan Penilaian Riset dan Pemeringkatan CGPI

GCG melalui penerapan prinsip Transparency, Accountability, Responsibility, Independency, dan Fairness, pada riset ini dicerminkan dan diukur dengan enam cakupan penilaian riset dan pemeringkatan (Suprayitno, 2006:12), yaitu:

1. Komitmen terhadap tata kelola perusahaan

Komitmen terhadap tata kelola perusahaan adalah sistem CG yang mendorong anggota perusahaan untuk menyelenggarakan GCG dalam rangka mewujudkan tujuan perusahaan.

2. Hak pemegang saham dan fungsi kepemilikan kunci

17 3. Perlakuan yang setara terhadap seluruh pemegang saham

Perlakuan yang setara terhadap seluruh pemegang saham adalah sistem CG yang dapat menjamin adanya perlakuan yang setara terhadap seluruh pemegang saham, termasuk pemegang saham minoritas dan pemegang saham asing. Semua pemegang saham harus diberikan kesempatan yang sama untuk mendapatkan tanggapan yang efektif terhadap pelanggaran hak-hak pemegang saham.

4. Peran stakeholders dalam tata kelola perusahaan

Peran stakeholders dalam tata kelola perusahaan adalah sistem CG yang dapat mengakui hak-hak para stakeholder yang telah ditetapkan oleh hukum atau melalui perjanjian kerjasama, dan mendorong kerja sama yang aktif antara perusahaan dan para stakeholder dalam penciptaan kesejahteraan, lapangan kerja, kondisi keuangan perusahaan yang sehat serta meningkatkan kualitas penyelenggaraan tanggung jawab sosial perusahaan. 5. Pengungkapan dan transparansi

Pengungkapan dan transparansi adalah sistem CG yang dapat menjamin terlaksananya kelengkapan pengungkapan dengan tepat waktu dan akurat atas semua informasi material yang berkaitan dengan perusahaan melalui berbagai media.

6. Tanggung jawab Dewan Komisaris dan Dewan Direksi

Tanggung jawab dewan komisaris dan dewan direksi adalah sistem CG yang dapat menjamin pelaksanaan tanggung jawab Dewan Komisaris dan Dewan Direksi terhadap pengelolaan perusahaan.

18 Tabel 2.1

Cakupan dan Bobot Penilaian CGPI

No. Cakupan Bobot (%)

1. Komitmen terhadap tata kelola perusahaan 15 2. Hak pemegang saham dan fungsi kepemilikan kunci 20 3. Perlakuan yang setara terhadap seluruh pemegang

saham

15 4. Peran stakeholders dalam tata kelola perusahaan 15

5. Pengungkapan dan transparansi 15

6. Tanggung jawab dewan komisaris dan dewan direksi 20 Sumber : Suprayitno (2006:13)

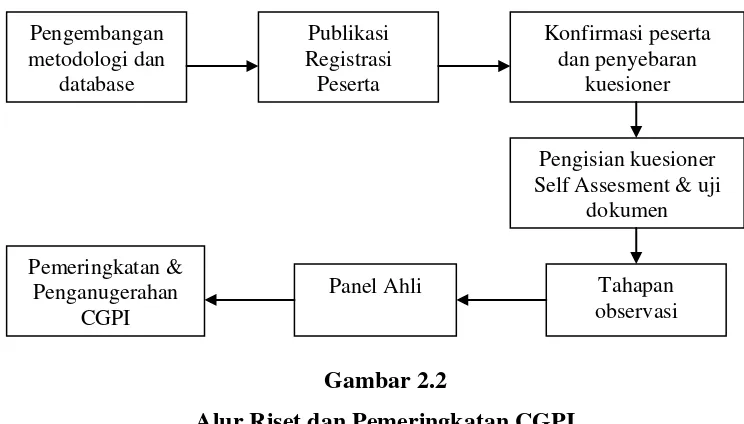

Gambar 2.2

Alur Riset dan Pemeringkatan CGPI Sumber : Suprayitno (2006:15)

2.1.4. Pengaruh Corporate Governance terhadap Kinerja Perusahaan Kinerja perusahaan ditentukan sejauh mana keseriusannya dalam menerapkan Good Corporate Governance. Perusahaan yang terdaftar dalam skor pemeringkatan Corporate Governance yang dilakukan oleh IICG telah menerapkan Good Corporate Governance dengan baik dan secara langsung menaikkan nilai sahamnya. Semakin tinggi penerapan Corporate Governance

Konfirmasi peserta Self Assesment & uji

dokumen

19 yang diukur dengan CGPI semakin tinggi pula tingkat ketaatan perusahaan dan menghasilkan kinerja perusahaan yang baik.

Penerapan konsep CG umumnya masih didorong oleh kepatuhan terhadap aturan atau regulasi, sehingga sektor keuangan masih menjadi sektor yang dominan dalam setiap pelaksanaan CGPI dari segi kepesertaan. Hal ini diduga oleh ketatnya peraturan tentang GCG yang wajib diimplementasikan. Sebagian besar perusahaan peserta CGPI yang diselenggarakan oleh IICG telah memiliki sistem dan organ yang diwajibkan dalam penerapan GCG, antara lain manual GCG, komite fungsional, komisaris independent, dan sekretaris perusahaan. Penerapan prinsip-prinsip GCG pada perusahaan yang telah memiliki budaya kerja yang baik, tercermin telah melekat dalam budaya dan sistem kerja yang telah terbangun dengan baik (Suprayitno, 2006:40).

2.1.4.1 Pengaruh Corporate governance terhadap Profitabilitas

Corporate governance dapat didefinisikan sebagai serangkaian mekanisme yang mengarahkan dan mengendalikan suatu perusahaan agar operasional perusahaan berjalan sesuai dengan harapan para pemangku kepentingan (stakeholders). Harapan yang dimaksud di sini tentunya adalah laba atau return yang besar bagi perusahaan dan untuk menghitung kemampuan perusahaan dalam menghasilkan laba tersebut digunakan rasio profitabilitas.

20 merupakan hasil akhir bersih dari berbagai kebijakan keputusan, dimana rasio ini digunakan sebagai alat pengukur atas kemampuan perusahaan untuk memperoleh keuntungan. Dengan demikian, pengukuran profitabilitas suatu perusahaan menunjukkan keefektifan manajemen secara menyeluruh dan secara tidak langsung para investor jangka panjang akan sangat berkepentingan dengan analisis ini. Selain itu, keuntungan (profitabilitas) sangat penting bagi perusahaan bukan saja untuk terus mempertahankan pertumbuhan bisnisnya, namun juga memperkokoh kondisi keuangan perusahaan. Menurut M. Zafar Iqbal (2002:260) rasio profitabilitas dapat dihitung dengan Return on Assets (ROA), Return on Equity (ROE), dan Net Profit Margin (NPM).

21 perusahaan akan mengalami kerugian dan akan menghambat pertumbuhan modal sendiri.

Return on equity (ROE) menggambarkan kemampuan modal sendiri untuk menghasilkan keuntungan bagi pemegang saham. (ROE) merupakan salah satu indikator penting yang sering digunakan oleh investor untuk menilai tingkat profitabilitas perusahaan sebelum melakukan investasi. A

Net Profit Margin (NPM) adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong pajak. Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Nilai NPM ini juga berada diantara 0 dan satu. Nilai NPM semakin besar mendekati satu, maka berarti semakin efisien biaya yang dikeluarkan dan juga berarti semakin besar tingkat kembalian keuntungan bersih.

ngka ROE merupakan gambaran berapa yang bisa perusahaan hasilkan untuk setiap Rp 100 milik Anda di perusahaan tersebut.

2.1.4.2 Hubungan Ukuran Perusahaan dan Corporate Governance

22 mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibandingkan dengan nilai market capitalized dan penjualan. Semakin besar aktiva maka semakin banyak modal yang ditanam.

Perusahaan yang berukuran lebih besar cenderung memiliki public demand akan informasi yang lebih tinggi dibanding perusahaan yang berukuran lebih kecil. Alasan lain adalah perusahaan besar yang memiliki biaya keagenan lebih besar tentu akan mengungkapkan informasi yang lebih luas, hal ini dilakukan untuk mengurangi biaya keagenan yang dikeluarkan. Lebih banyak pemegang saham, berarti memerlukan lebih banyak juga pengungkapan, hal ini dikarenakan tuntutan dari para pemegang saham dan para analis pasar modal (Gunawan, 2000:24).

2.2. Penelitian Terdahulu

Adapun hasil-hasil dari penelitian sebelumnya yang relevan dan mendukung penelitian yang akan dilakukan penulis, adalah sebagai berikut:

Tabel 2.2 Penelitian Terdahulu

No. Judul Penelitian Peneliti Hasil Penelitian

1. Perbandingan

Profitabilitas Sebelum dan Sesudah Pemenuhan Corporate Governance pada Perusahaan Manufaktur yang Go Publik di BEJ

Nurmala dan Maulana (2001)

Profitabilitas perusahaan yang diukur dengan Gross Profit Margin, Operating Profit Margin, Net profit Margin dan Return on Assets mengalami penurunan setelah GCG dan hanya return on Equity yang mengalami peningkatan.

2. Perbandingan Kinerja Perusahaan Sebelum dan Sesudah Penerapan GCG dengan Menggunakan Rasio Keuangan pada Industri Manufaktur yang Terdaftar di BEI

Irayanti (2012)

23 3. Penerapan Corporate

Governance Terhadap Kinerja Perusahaan

Yudha Pranata (2007)

Penerapan GCG berpengaruh positif terhadap terhadap kinerja keuangan perusahaan dan perubahan yang terjadi pada skor penerapan GCG disebabkan oleh faktor lain yang tidak tercakup dalam model regresi.

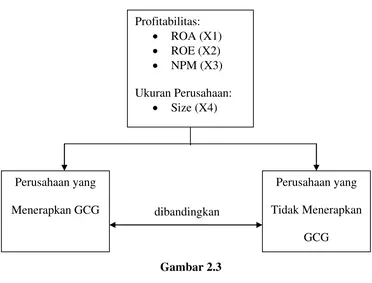

2.3. Kerangka Konseptual

“Corporate Governance dapat didefinisikan sebagai serangkaian mekanisme untuk mengarahkan dan mengendalikan perusahaan sesuai dengan harapan para pihak yang berkepentingan terhadap kegiatan bisnis perusahaan” (IICG dalam Suprayitno, 2006:12). Harapan yang dimaksud di sini tentunya adalah laba atau return yang besar bagi perusahaan dan untuk menghitung kemampuan perusahaan dalam menghasilkan laba tersebut digunakan rasio profitabilitas.

Sejak tahun 2001, The Indonesian Institude for Corporate Governance (IICG) mengumumkan sepuluh perusahaan terbaik (Top Ten) yang memiliki index tertinggi setiap tahun. Di antara sepuluh perusahaan terbaik tersebut, ada perusahaan yang bergerak di bidang perbankan dan ada juga yang bergerak di bidang non perbankan baik di sektor keuangan maupun non keuangan. Perusahaan yang terdaftar dalam sepuluh besar skor pemeringkatan Corporate Governance yang dilakukan oleh IICG diasumsikan telah menerapkan Good Corporate Governance dengan baik.

24

dibandingkan

Gambar 2.3 Kerangka Konseptual

2.4. Pengembangan Hipotesis

Menurut Erlina dan Sri Mulyani (2007:41), “hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris”. Hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara dari masalah atau pertanyaan penelitian yang memerlukan pengujian secara empiris (Sugiyono, 2007:51).

Penelitian ini berusaha untuk membandingkan profitabilitas dan ukuran perusahaan antara perusahaan yang menerapkan GCG dengan perusahaan yang tidak menerapkan GCG. Perusahaan yang menerapkan GCG merupakan perusahaan manufaktur dan jasa yang pernah tercatat dalam peringkat sepuluh besar CGPI yang diselenggarakan oleh IICG. Sedangkan perusahaan yang tidak

Profitabilitas: • ROA (X1) • ROE (X2) • NPM (X3)

Ukuran Perusahaan: • Size (X4)

Perusahaan yang Tidak Menerapkan

GCG Perusahaan yang

25 menerapkan GCG merupakan perusahaan manufaktur dan jasa yang terdaftar di BEI namun belum pernah tercatat dalam sepuluh besar CGPI. Penerapan prinsip Good Corporate Governance ini adalah untuk menghasilkan kinerja perusahaan yang efektif dan efisien, melalui harmonisasi manajemen perusahaan.

Berdasarkan uraian tersebut, maka penulis membuat hipotesis penelitian sebagai berikut:

H1 : Ada perbedaan yang signifikan pada profitabilitas yang diukur dengan ROA, ROE, dan NPM antara perusahaan yang menerapkan GCG dengan perusahaan yang tidak menerapkan GCG.