BAB II TINJAUAN PUSTAKA

2.1. Landasan Teoritis

2.1.1. Price Earning Ratio

2.1.1.1 Pengertian Price Earning Ratio

investor yang satu kepada investor yang lain setelah saham tersebut dicatatkan di bursa, baik bursa utama maupun OTC (Over The Counter Market)”.

Laba per lembar saham yang biasa disebut Earning Per Share merupakan kemampuan perusahaan dalam memperoleh laba dan mendistribusikan laba yang diraih perusahaan kepada pemegang saham. Menurut Tandellin (2001) laba per lembar saham suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan. Berdasarkan teori tersebut maka diketahui bahwa Price Earning Ratio dipengaruhi oleh harga saham dan laba per saham. Price Earning Ratio menurut Jones (1999) adalah simply the number of times investors value earning as expressed in the stock price. Price earning ratio merupakan suatu rasio yang menggambarkan kesediaan investor membayar suatu jumlah tertentu untuk setiap rupiah perolehan laba perusahaan. Menurut Frank J. Fabozzi (1999), beberapa pendapat dari para ekonom mengenai pengertian dari Price Earning Ratio sebagai berikut :

1. Price Earning Ratio adalah perbandingan harga per lembar saham (aktual) terhadap pendapatan perusahaan (aktual) dan memperkirakan atau memprediksi terhadap tingkat diskonto yang telah disesuaikan, tingkat pertumbuhan deviden tunai per saham, earning per share dan rasio pembagian dividen.

kecil nilai Price Earning Ratiomaka semakin rendah pula pertumbuhan harga saham, hal ini mengindikasikan kinerja perusahaan juga semakin kurang baik. Pernyataan ini sesuai dengan apa yang dikemukakan oleh Ralph R. Frasca yaitu :

“A Price Earning Ratio is a company’s Earning Per Share divided into the market price of its stock. Many analyst believe that companies with low dari Price Earning Ratio do not have good earning growth opportunities.”

Hasil Price Earning Ratio yang tinggi menandakan bahwa investor mempunyai keyakinan yang besar atas prospek masa depan perusahaan. Menurut Andriyatno (2010), semakin tinggi Price Earning Ratio saham perusahaan maka semakin tinggi harga per lembar saham dibanding dengan pendapatan per lembar sahamnya. Perusahaan dengan Price Earning Ratioyang tinggi mengindikasikan perusahaan mempunyai risiko yang rendah, pertumbuhan dari dividen yang diharapkan tinggi dan perusahaan yang diharapkan memiliki pertumbuhan rata – rata dengan dividend payout yang tinggi. Menurut Halim (2003), rumus Price Earning Ratio secara sistematis adalah sebagai berikut.

Price Earning Ratio =

Berdasarkan rumus, menurut Sunariyah (2004) berikut beberapa hal yang mempengaruhi kenaikan dan penurunan Price Earning Ratio.

2. Harga saham tetap dan laba per lembar saham tetap 3. Harga saham naik dan laba per lembar saham turun

4. Presentase kenaikan harga saham lebih besar daripada presentase kenaikan laba per lembar saham.

5. Presentase penurunan laba per lembar saham lebih besar daripada presentase penurunan saham

Sedangkan penurunan Price Earning Ratio dapat disebabkan karena : 1. Harga saham tetap dan laba per lembar saham tetap

2. Harga saham turun dan laba per lembar saham turun 3. Harga saham turun dan laba per lembar saham naik

4. Presentase penurunan harga saham lebih besar daripada presentase penurunan laba per lembar saham.

5. Presentase kenaikan laba per lembar saham lebih besar daripada presentase kenaikan saham.

Menurut Munawir (2002), Price Earning Ratio mencerminkan hubungan antara harga pasar saham umum dan laba per lembar saham. Price Earning Ratio dipandang oleh para investor sebagai ukuran kekuatan perusahaan untuk memperoleh laba di masa yang akan datang (future earning power). Perusahaan yang mempunyai kesempatan tumbuh yang besar biasanya mempunyai Price Earning Ratio yang tinggi, sebaliknya Price Earning Ratio akan rendah untuk perusahaan yang berisiko.

2.1.1.2 Kegunaan Price Earning Ratio

sahamnya. Perusahaan dengan peluang tingkat pertumbuhan tinggi biasanya mempunyai Price Earning Ratio yang tinggi pula, dan hal ini menunjukkan bahwa pasar mengharapkan pertumbuhan laba di masa mendatang. Menurut Tjiptono (2001), Price Earning Ratio dapat digunakan untuk:

1. Menentukan nilai pasar saham yang diharapkan. 2. Menentukan nilai pasar saham yang akan datang. 3. Menentukan tingkat kapitalisasi saham.

Indikator price earning ratio berfungsi untuk mengevaluasi apakah saham overvalued atau undervalued. Suatu saham dapat dikatakan overvalued jika harga pasarnya lebih besar dari harga sebenarnya. Jika suatu saham dikatakan overvalued, maka para investor sebaiknya segera menjual saham yang dimilikinya. Sebaliknya jika suatu saham dikatakan undervalued berarti nilai sebenarnya lebih besar dari nilai pasarnya. Dalam keadaan undervalued, sebaiknya para investor segera membeli saham tersebut karena harga yang ditawarkan cukup murah.

2.1.1.3 Komponen Pembentuk Price Earning Ratio

Sebelum menilai price earning ratio (PER),ada baiknya investor mengetahui

komponen penting yang terdapat di dalamnya,komponen tersebut adalah :

1.Earning Per Share

Earning per share adalah laba per lembar saham. Informasi Earning per share

kepada semua pemegang saham perusahaan. Besarnya Earning per share suatu

perusahaan bisa di ketahui dari informasi laporan keuangan perusahaan. Meskipun

beberapa perusahaan tidak mencantumkan besarnya Earning per share perusahaan

bersangkutan dalam laporan keuangannya, tetapi besarnya Earning per share suatu

perusahaan dapat diketahui dari informasi laporan keuangan perusahaan.

Menurut Frank J. Fabozzi (1999) menyatakan bahwa pengertian Earning per share

adalah: “jumlah laba bersih atau keuntungan yang diterima setelah bunga dan pajak

berbanding jumlah rata-rata lembar saham beredar.”

Secara matematis maka EPS dapat diketahui dengan rumus sebagai beikut:

EAT EPS =

Total saham Keterangan :

EPS (Earning per share) = Laba perlembar saham

EAT (Earning at tax) = Laba bersih setelah dikurangi pajak

Total saham = Keseluruhan saham yang beredar dipasar

Berdasarkan definisi di atas dapat di simpulkan bahwa komponen yang terdapat

dalam price earning ratio yaitu earning per share dapat diketahui dengan

membandingkan jumlah laba bersih yang telah dikurang pajak dengan jumlah saham

yang beredar di pasar.

2. Harga Saham

Harga saham terbentuk dari proses awal permintaan dan penawaran terhadap

saham itu sendiri yang tercantum pada laporan keuangan perusahaan. Penggunaan

harga saham pada penelitian ini ialah harga saham yang terdapat pada laporan

Menurut Rusdin (2008), harga saham terbentuk oleh:

“Harga saham ditentukan menurut hukum permintaan-penawaran atau kekuatan

tawar-menawar. Makin banyak orang yang ingin membeli, maka harga saham

tersebut cenderung bergerak naik. Sebaliknya, makin banyak orang yang ingin

menjual saham, maka saham tersebut akan bergerak turun.”

2.1.1.4. Faktor-faktor yang mempengaruhi Price Earning Ratio

Menurut pernyataan yang dikemukakan oleh Suad Husnan (2004), faktor-faktor yang mempengaruhi Price Earning Ratio adalah sebagai berikut.

1. Tingkat pertumbuhan laba

Semakin tinggi pertumbuhan laba (deviden) maka semakin tinggi pula PER apabila faktor-faktor lainnya sama .

2. Dividend Payout Ratio

Dividend Payout Ratio merupakan perbandingan antara Dividend Per Share dan Earning Per Share. Apabila faktor –faktor lain diasumsikan konstan, maka meningkatnya Dividend Payout Ratio akan meningkatkan Price Earning Ratio.

3. Deviasi Tingkat Pertumbuhan

Investor dapat mempertimbangkan Ratio tersebut guna memilah-milah saham, mana yang nantinya dapat memberikan keuntungan yang besar dimasa yang akan datang, perusahaan dengan kemungkinan pertumbuhan yang tinggi (High Growth) biasanya mempunyai Price Earning Ratio yang besar.

2.1.2. Earning Growth (Pertumbuhan Laba) 2.1.2.1. Pengertian Laba dan Pertumbuhan Laba

dikurangi biaya – biaya yang terjadi. Laba bersih (net profit) merupakan pendapatan perusahaan setelah dikurangi bunga dan pajak (Husnan, 2004). Laba yang meningkat akan menunjukkan sinyal mengenai peningkatan kinerja perusahaan secara umum kepada investor, sementara itu laba yang menurun akan menunjukkan sinyal penurunan kinerja perusahaan kepada investor. Oleh sebab itu setiap perusahaan berusaha untuk mendapatkan laba semaksimal mungkin dari operasionalnya.

Pengertian laba menurut Ikatan Akuntansi Indonesia (2007) adalah “Kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi peranan modal.” Besar kecilnya laba sebagai pengukur kenaikan sangat bergantung pada ketepatan pengukuran pendapatan dan biaya. Menurut Harahap (2005) laba merupakan angka yang penting dalam laporan keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Belkaoui dalam Chariri dan Ghozali (2003) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut:

2. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu.

3. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan.

4. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu.

5. Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan rugi laba. Penyajian laba melalui laporan tersebut merupakan fokus kinerja perusahaan yang penting. Kinerja perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah pertumbuhan laba. Simorangkir (1993) menyatakan bahwa pertumbuhan laba adalah besarnya persentase kenaikan laba yang diperoleh perusahaan. Takarini dan Ekawati (2003) menjelaskan pertumbuhan laba menunjukkan kemampuan perusahaan untuk mempertahankan posisi usahanya dalam perkembangan ekonomi dan industri dimana perusahaan tersebut beroperasi. Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba pada periode sebelumnya.

2.1.2.2. Faktor-Faktor yang Mempengaruhi Pertumbuhan Laba

Menurut Hanafi dan Halim (2005) menyebutkan bahwa pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain:

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2. Umur perusahaan

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam mengingkatkan laba, sehingga ketepatannya masih rendah.

3. Tingkat leverage

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba.

4. Tingkat penjualan

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

5. Perubahan laba masa lalu

Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang.

2.1.2.3 Analisis Pertumbuhan Laba

Menurut Anoraga dan Pakarti dalam Angkoso (2006) ada dua macam analisis untuk menentukan pertumbuhan laba yaitu analisis fundamental dan analisis teknikal.

1. Analisis Fundamental

datang, yaitu kondisi ekonomi dan kondisi keuangan yang tercermin melalui kinerja perusahaan.

2. Analisis Teknikal

Analisis teknikal sering dipakai oleh investor, dan biasanya data atau catatan pasar yang digunakan berupa grafik. Analisis ini berupaya untuk memprediksi pertumbuhan laba di masa yang akan datang dengan mengamati perubahan laba di masa lalu. Teknik ini mengabaikan hal-hal yang berkaitan dengan posisi keuangan perusahaan.

Berdasarkan pernyataan tersebut di atas, dapat disimpulkan bahwa untuk menentukan pertumbuhan laba dapat dilakukan dua analisis, yaitu analisis fundamental dan analisis teknikal. Dalam hal ini analisis yang digunakan adalah analisis fundamental. Analisis fundamental merupakan analisis yang berkaitan dengan kinerja perusahaan. Kinerja perusahaan dapat diketahui melalui rasio keuangan.

Dalam penelitian ini, pertumbuhan laba yang dimaksudkan adalah pertumbuhan pendapatan perusahaan yang berasal dari nilai laba setelah pajak (Earning After Tax). Menurut Warsidi dan Pramuka (2000), pertumbuhan laba dapat dihitung dengan menggunakan rumus sebagai berikut.

Earning Growth = x 100 % Dimana :

EAT t = laba setelah pajak (Earning After Tax) tahun t EAT t-1 = laba setelah pajak (Earning After Tax) tahun t-1

Perusahaan memerlukan sumber dana untuk memenuhi kebutuhan modalnya. Sumber dana perusahaan dapat dibedakan atas sumber dana internal dan sumber dana eksteral. Sumber dana internal berasal dari modal yang disetor oleh pemilik perusahaan dan laba ditahan. Sedangkan sumber dana eksternal merupakan sumber dana yang berasal dari luar perusahaan, misalnya sumber dana melalui utang. Debt to equity ratio menunjukkan rasio perbandingan utang dan modal serta merupakan salah satu rasio yang penting karena berkaitan dengan masalah trading on equity, yang dapat memberikan pengaruh positif maupun negatif terhadap rentabilitas modal sendiri dari perusahaan (Sugiono dan Untung, 2008). Trading on equity merupakan penggunaan modal pinjaman disamping modal sendiri dalam membiayai usaha perusahaan agar hasil yang diperoleh pemilik modal sendiri akan lebih tinggi dibandingkan apabila usaha tersebut seluruhnya atau sebagian besar dibiayai modal sendiri (Karnadi, 1993).

Menurut Van Horne (2005), debt to equity adalah : “Debt to equity is computed by simply dividing the total debt of the firm (including current liabilities) by its shareholders equity.” Hal ini sesuai dengan pendapat Ross (2003) yang menyatakan bahwa “debt to equity ratio is dividing total debt with total equity. Hutang meningkatkan baik laba maupun risiko.

Menurut Brigham (2006) seberapa jauh perusahaan menggunakan utang (financial leverage) akan memiliki 3 (tiga) implikasi penting yaitu:

a. Dengan memperoleh dana melalui utang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus membatasi investasi yang mereka berikan,

b. Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai suatu batasan keamanan, sehingga semakin tinggi proporsi dari jumlah modal yang diberikan pemegang saham, maka semakin kecil resiko yang dihadapi kreditor.

c. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar, atau diungkit (leverage) Menurut Van Horne dan Wachowicz (2005) Debt to Equity Ratio dapat dihitung menggunakan rumus sebagai berikut

Debt to Equity Ratio = x 100%

2.1.4 Dividen Payout Ratio

2.1.4.1. Pengertian Dividen dan Dividend Payout Ratio

untuk menentukan besarnya bagian pendapatan yang akan dibagikan kepada pemegang saham dan bagian yang akan ditahan sebagai laba ditahan”. Dividen adalah pembagian aktiva perusahaan kepada para pemegang saham perusahaan. Dividen dapat dibayar dalam bentuk uang tunai (kas), saham perusahaan, ataupun aktiva lainnya. Simamora (2000) menjelaskan semua dividen haruslah diumumkan oleh dewan direksi sebelum dividen tersebut menjadi kewajiban perusahaan. Menurut Hanafi dan Halim (2005), “Dividen merupakan kompensasi yang diterima oleh pemegang saham, disamping capital gain.

Para investor yang mengharapkan dividen biasanya berinvestasi untuk jangka panjang dan mempunyai ketertarikan khusus dengan perusahaan tersebut. Pemegang saham lebih memilih dividen dibagikan dalam bentuk uang tunai dibandingkan capital gain. Kecenderungan ini diakui oleh Gordon – Lintner (1962) sebagai “the bird in hand theory”. Para pemegang saham lebih memilih dividen yang dapat digunakan untuk berinvestasi kembali dan tanpa resiko dibandingkan dengan capital gain karena jika mereka ingin menikmati capital gain maka mereka harus menjual sahamnya. Penjualan saham membuat para investor harus menanggung biaya transaksi.

dilakukan oleh Marthinova (2007) menyatakan bahwa pengertian payout yaitu :“a ratio in commonly used in connection with dividend policy is the so called payout ratio, which represent the propotion of earnings paid out the shareholders in the firm of cash during any given year.

Menurut Umar (2003), Dividen payout ratio ini digunakan untuk mengukur berapa besar bagian dari laba bersih perusahaan yang digunakan sebagai dividen. Dividen payout ratio akan memperlihatkan seberapa besar keputusan dalam penentuan kebijakan dividen. Semakin tingginya dividend payout ratio akan menguntungkan para investor tetapi dari pihak perusahaan akan memperlemah internal financial karena memperkecil laba ditahan.Tetapi sebaliknya, dividend payout ratio semakin kecil akan merugikan para pemegang saham (investor) tetapi internal perusahaan semakin kuat. Jones (1999) mengemukakan apabila faktor – faktor lainnya konstan maka semakin tinggi Dividend Payout Ratio, semakin tinggi pula Price Earning Ratio. Menurut Baridwan (2004) Dividend Payout Ratio dapat dirumuskan sebagai berikut:

Dividend Payout Ratio = x 100%

2.1.4.2 Faktor-faktor yang mempengaruhi Dividend Payout Ratio

Menurut Indriyono dan Basri (2002) besar kecilnya dividend payout ratio dipengaruhi oleh beberapa faktor:

Semakin tinggi likuiditas akan meningkatkan dividend payout ratio dan sebaliknya semakin rendah likuiditas akan menurunkan dividend payout ratio

2) Kebutuhan dana untuk melunasi hutang

Semakin besar dana untuk melunasi hutang baik untuk obligasi hipotek dalam tahun tersebut yang diambil dari kas maka akan berakibat menurunkan dividend payout ratio.

3) Tingkat ekspansi yang direncanakan

Semakin tinggi Tingkat ekspansi yang direncanakan oleh perusahaan berakibat mengurangi dividend payout ratio karena laba yang dipeoleh diprioritaskan untuk penambahan kas.

4) Faktor pengawas

Semakin terbukanya perusahaan atau semakin banyaknya pengawasan cenderung akan memperkuat modal sendiri sehingga mengakibatkan kenaikan dividend payout ratio.

5) Ketentuan-ketentuan dari pemerintah

Ketentuan-ketentuan itu yang berkaitan dengan laba perusahaan maupun yang berkaitan dengan pembayaran deviden

6) Pajak kekayaan/penghasilan dari pemegang saham.

2.2 Tinjauan Penelitian Terdahulu

Penelitian terdahulu adalah ilmu yang dalam cara berpikir menghasilkan kesimpulan berupa ilmu pengetahuan yang dapat diandalkan, dalam proses berfikir menurut langkah-langkah tertentu yang logis dan didukung oleh fakta empiris. Penelitian ini merupakan pengembangan dari beberapa penelitian yang telah dilakukan oleh peneliti – peneliti sebelumnya.

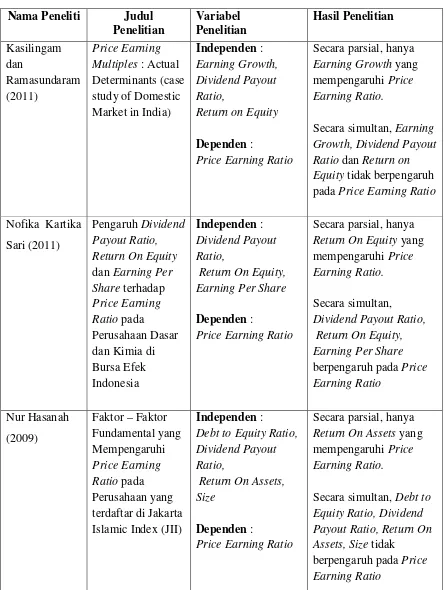

Kasilingam dan Ramasundaram (2011) melakukan penelitian dengan judul penelitian “Price Earning Multiples: Actual Determinants (case study of Domestic Market in India). Variabel independen dalam penelitian ini adalah Earning Growth, Dividend Payout Ratio, Return on Equity sedangkan variabel dependennya adalah Price Earning Ratio. Objek penelitian ini difokuskan pada pasar domestik di India. Hasil penelitian menunjukkan hanya Earning Growth yang mempengaruhi Price Earning Ratio secara parsial. Sedangkan secara simultan, Earning Growth, Dividend Payout Ratio dan Return on Equity tidak berpengaruh pada Price Earning Ratio.

Nur Hasanah (2009) melakukan penelitian dengan judul “Faktor – Faktor Fundamental yang Mempengaruhi Price Earning Ratio pada Perusahaan yang terdaftar di Jakarta Islamic Index (JII)”. Variabel independen yang digunakan dalam penelitan adalah Debt to Equity Ratio, Dividend Payout Ratio, Return On Assets, Size. Sedangkan variabel dependennya adalah Price Earning Ratio. Objek penelitian ini difokuskan pada Jakarta Islamic Index (JII). Hasil penelitian menunjukkan, hanya Return On Assets yang mempengaruhi Price Earning Ratio secara parsial. Dan secara simultan, Debt to Equity Ratio, Dividend Payout Ratio, Return On Assets, Size tidak berpengaruh pada Price Earning Ratio.

Marthinova (2007) Analisis Faktor – Faktor yang Mempengaruhi Price Earning Ratio pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitan adalah Dividend Payout Ratio, Size, Earning Growth, Country Risk, Liquidity. Sedangkan dependen adalah Price Earning Ratio. Objek penelitian ini difokuskan pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bawa secara parsial, hanya Dividend Payout Ratio, Size dan Earning Growth yang berpengaruh terhadap Price Earning Ratio. Kemudian secara simultan, Dividend Payout Ratio, Size, Earning Growth, Country Risk, dan Liquidity yang berpengaruh terhadap Price Earning Ratio

Tabel 2.1 Earning Growth yang mempengaruhi Price Earning Ratio.

Secara simultan, Earning Growth, Dividend Payout Ratio dan Return on Equity tidak berpengaruh pada Price Earning Ratio Nofika Kartika Earning Per Share

Dependen :

Price Earning Ratio

Secara parsial, hanya Return On Equity yang mempengaruhi Price Earning Ratio.

Secara simultan,

Dividend Payout Ratio, Return On Equity, Earning Per Share berpengaruh pada Price Debt to Equity Ratio, Dividend Payout Return On Assets yang mempengaruhi Price Earning Ratio.

Secara simultan, Debt to Equity Ratio, Dividend Payout Ratio, Return On Assets, Size tidak

Marthinova Size dan Earning Growth yang berpengaruh terhadap Price Earning Sumber : Peneliti, 2012

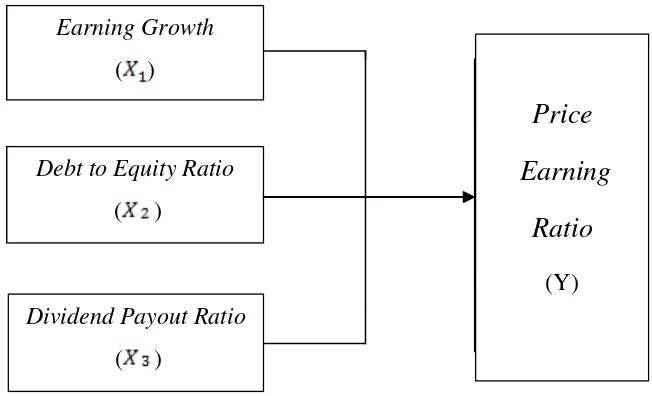

2.3. Kerangka Konseptual

Kerangka konseptual atau kerangka pemikiran adalah pondasi utama di mana sepenuhnya proyek penelitian itu ditujukan, di mana hal ini merupakan jaringan hubungan antarvariabel yang secara logis diterangkan, dikembangkan, dan dikolaborasi dari perumusan masalah yang telah diidentifikasi melalui proses wawancara, observasi, dan survei literatur (Kuncoro, 2003). Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu varibel independen (bebas) dengan varibel dependen (terikat).

Berdasarkan tinjauan teoritis dan penelitian terdahulu yang telah di kemukakan penulis, maka dapat digambarkan kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka konseptual Sumber : Peneliti, 2012

2.3.1. Hubungan Earning Growth dengan Price Earning Ratio

Pertumbuhan laba didapatkan melalui perbandingan pendapatan bersih setelah pajak tahun tertentu dengan pendapatan bersih setelah pajak tahun sebelumnya. Setiap perusahaan berlomba – lomba untuk mencapai laba semaksimal mungkin, untuk menunjukkan eksitensinya kepada para investor. Pertumbuhan laba yang signifikan menandakan kemampuan manajemen perusahaan dalam mengolah bisnisnya untuk mencapai tujuan perusahaan. Husnan (2003) mengemukakan bahwa laba bersih yang meningkat akan menunjukkan kinerja perusahaan yang meningkat. Hal tersebut akan menarik minat dan menambah kepercayaan investor untuk berinvestasi kepada perusahaan sehingga mengakibatkan harga saham perusahaan naik di mana berarti Price Earning Ratio pun akan meningkat dan begitu juga sebaliknya.

Earning Growth ( )

Debt to Equity Ratio ( )

Dividend Payout Ratio ( )

Price

Earning

Ratio

2.3.2. Hubungan Debt to Equity Ratio dengan Price Earning Ratio

Martono dan Harjito (2005) menjelaskan, Debt to Equity Ratio merupakan perbandingan

total hutang yang dimiliki perusahaan dengan modal sendiri atau biasa disebut ekuitas. Menurut

Sawir (2001) penambahan hutang memperbesar risiko perusahaan tetapi sekaligus juga

memperbesar tingkat pengembalian (return) yang diharapkan. Hal ini digambarkan dengan

peluang pertumbuhan perusahaan dianggap cukup tinggi, sehingga penambahan hutang dan

proporsi hutang pada struktur dana akan memberikan gains from leverage dan meningkatkan

pertumbuhan. Tingkat leverage suatu perusahaan mengindikasikan kemampuan perusahaan

tersebut dalam membayar utangnya. Kepercayaan para investor mungkin lebih tinggi pada perusahaan dengan Debt to Equity Ratio yang relatif besar, umumnya ada pada perusahaan besar

dan bonafide, sehingga Price Earning Ratio perusahaan tersebut akan meningkat. Namun risiko

yang semakin tinggi akibat meningkatnya hutang cenderung menurunkan harga saham, yang

berarti akan menurunkan Price Earning Ratio. Hal ini terjadi ketika laba per lembar saham stabil.

2.3.3. Hubungan Dividend Payout Ratio dengan Price Earning Ratio

2.4 Hipotesis Penelitian

Menurut Sugiyono (2007) hipotesis penelitian adalah: “penelitian yang menggunakan pendekatan kuantitatif. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”. Sesuai dengan pernyataan tersebut, dapat disimpulkan bahwa hipotesis penelitian merupakan jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris. Bedasarkan kerangka konseptual di atas maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut :

: tidak terdapat pengaruh yang signifikan antara Earning Growth, Debt to Equity Ratio, dan Dividend Payout Ratio terhadap Price Earning Ratio secara parsial maupun simultan.