2.1.Landasan Teori

2.1.1. Sumber-sumber Pendanaan

Menurut Riyanto (2002:209), sumber modal (pendanaan) dapat berasal dari

internal perusahaan (pendanaan dari dalam perusahaan) dan eksternal perusahaan

(pendanaan dari luar perusahaan). Pendanaan dari dalam perusahaan merupakan usaha

pemenuhan kebutuhan modal dari dalam perusahaan seperti akumulasi penyusutan dan

laba ditahan. Besarnya akumulasi penyusutan setiap tahun tergantung pada metode

penyusutan yang digunakan perusahaan, sedangkan besarnya laba ditahan atau

cadangan dipengaruhi oleh laba yang diperoleh selama periode tertentu.

Pendanaan dari luar perusahaan merupakan usaha pemenuhan kebutuhan modal

dari luar perusahaan seperti dana yang berasal dari para kreditur dan pemilik, peserta

atau pengambil bagian dalam perusahaan. Modal yang berasal dari para kreditur

merupakan utang bagi perusahaan dan disebut pendanaan dengan utang (debt financing), sedangkan dana yang berasal dari pemilik, peserta atau pengambil bagian dalam perusahaan adalah dana yang akan tetap ditanamkan dalam perusahaan dan

disebut modal sendiri dimana modal ini berasal dari pemilik perusahaan yang disebut

pendanaan sendiri (equity financing).

2.1.2 Keputusan Pendanaan

Keputusan pendanaan menurut Husnan (2012:251) menyangkut keputusan

tentang bentuk dan komposisi pendanaan yang akan digunakan oleh perusahaan.

Keputusan pendanaan menjawab berbagai pertanyaan penting seperti: berapa banyak

hutang dan modal sendiri yang akan digunakan, bagaimana tipe hutang dan modal

sendiri yang akan digunakan, dan kapan akan menghimpun dana dalam bentuk hutang

atau modal sendiri.

Keputusan pendanaan menurut Ryanto (2002:10) adalah keputusan yang berkaitan

dengan penentuan sumber dana yang akan digunakan, penentuan perimbangan

pembelanjaan yang terbaik atau penentuan sumber modal optimal. Fungsi pendanaan

harus dilakukan secara efisien. Manager keuangan harus mengusahakan agar

perusahaan dapat memperoleh dana yang diperlukan dengan biaya yang minimal dan

syarat-syarat yang paling menguntungkan. Selain itu manajer keuangan juga harus

mempertimbangkan dengan cermat sifat dan biaya dari masing-masing sumber dana

yang akan dipilih karena masing-masing sumber dana memiliki konsekuensi finansial

yang berbeda.

Menurut Sartono (2001:6), keputusan pendanaan yang disebut dengan keputusan

pembelanjaan menjawab berbagai pertanyaan penting seperti: bagaimana pembelanjaan

kegiatan perusahaan yang optimal, bagaimana memperoleh dana untuk investasi yang

efisien, bagaimana komposisi sumber dana optimal yang harus dipertahankan, apakah

perusahaan sebaiknya menggunakan modal asing atau modal sendiri, adakah pengaruh

keputusan pendanaan terhadap nilai perusahaan, serta bagaimana bentuk insentif terbaik

Keputusan pendanaan menyangkut beberapa hal antara lain (Martono & Harjito,

2004:5) :

1) Keputusan mengenai penetapan sumber dana yang diperlukan untuk membiayai

investasi

2) Penetapan tentang perimbangan pembelanjaan yang terbaik atau sering disebut

struktur modal optimal

Menurut Husnan (2000:333), salah satu rasio yang dapat digunakan untuk

mengukur keputusan pendanaan di dalam suatu perusahaan adalah debt to equity ratio

(DER). Rasio ini menunjukkan beberapa bagian hutang yang dijamin oleh setiap rupiah

modal sendiri. DER dapat dirumuskan sebagai berikut:

DER = Total Hutang Total Modal Sendiri

DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh

kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan

untuk membayar hutang. Semakin besar penggunaan hutang maka semakin besar pula

kewajiban yang harus dipenuhi perusahaan. Peningkatan hutang akan mempengaruhi

perolehan laba perusahaan.

2.1.3 Faktor-faktor yang Mempengaruhi Keputusan Pendanaan

Keputusan untuk memilih pendanaan perusahaan sering mendatangkan dilema

bagi manajer keuangan. Dilema tersebut adalah manajer harus mampu menghimpun

dana, baik yang berasal dari dalam perusahaan maupun dari luar perusahaan secara

efisien, dalam arti keputusan pendanaan harus mampu meminimalkan biaya modal yang

tersebut merupakan konsekuensi yang langsung timbul dari keputusan yang dilakukan

oleh manajer. Keputusan pendanaan yang digunakan secara tidak cermat akan

menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat

berakibat pada rendahnya profitabilitas perusahaan.

Perusahaan dituntut untuk mempertimbangkan dan menganalisis sumber-sumber

dana yang ekonomis guna mendanai kebutuhan-kebutuhan investasi serta kegiatan

usaha perusahaan. Untuk itu perusahaan harus mempertimbangkan faktor-faktor yang

mempengaruhi keputusan pendanaan.

Menurut Ryanto (2002:297), faktor-faktor yang mempengaruhi keputusan

pendanaan adalah tingkat bunga, stabilitas earning, susunan aktiva, kadar risiko dari aktiva, jumlah modal yang diperlukan, keadaan pasar modal, sifat manajemen dan

ukuran perusahaan. Weston dan Brigham (1996) mengungkapkan bahwa faktor-faktor

yang mempengaruhi keputusan pendanaan adalah stabilitas penjualan, likuiditas,

struktur aktiva, operating leverage, tingkat pertumbuhan, profitabilitas, produktivitas, pajak, pengendalian, sikap manajemen, kondisi pasar keuangan dan fleksibilitas

keuangan. Menurut Sartono (2001:248), faktor-faktor yang mempengaruhi keputusan

pendanaan adalah tingkat penjualan, struktur aset, tingkat pertumbuhan perusahaan,

profitabilitas, variabel laba dan pajak, skala perusahaan, kondisi internal perusahaan,

dan ekonomi makro.

2.1.4 Balancing Theory

Balancing theory diperkenalkan oleh Brealey dan Myers (1995). Balancing theory

dan agency cost (biaya keagenan). Financial distress terjadi jika perusahaan mengalami kesulitan dalam melunasi kewajiban atau hutangnya, dimana perusahaan terancam

bangkrut. Karena itu financial distress perlu diperhitungkan karena dapat mengurangi nilai (value) perusahaan.

Balancing theory menekankan pada keseimbangan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat lebih besar, hutang

akan ditambah. Tetapi apabila pengorbanan menggunakan hutang lebih besar, maka

hutang tidak boleh lagi ditambah.

Menurut Fahmi (2012), balancing theory layak untuk diterapkan dalam kondisi perekonomian yang cenderung stabil, kondisi grafik penjualan perusahaan yang

meningkat, cadangan perusahaan (laba ditahan) yang maksimal dan kondisi sosial

politik dalam dan luar negeri yang cenderung stabil secara jangka panjang.

2.1.5 Packing order theory

Teori ini dikemukakan oleh Myers dan Majluf (1984). Teori ini disebut packing order theory karena menjelaskan mengapa perusahaan akan menentukan hierarki sumber dana yang paling disukai.

Menurut packing order theory, tidak ada struktur modal optimal yang diperoleh dari perimbangan hutang dan modal sendiri. Manajer cenderung menentukan keputusan

pendanaan perusahaan berdasarkan hierarki sumber dana yang paling disukai yaitu

mulai dari penggunaan sumber dana internal dan diikuti sumber dana eksternal yaitu

hutang dan terakhir adalah menerbitkan saham.

Packing order theory menjelaskan mengapa perusahaan-perusahaan yang

perusahaan-perusahaan tersebut mampu menghasilkan kas internal yang memadai untuk

keperluan investasi, sehingga tidak ada lagi penggunaan hutang. Demikian juga

sebaliknya perusahaan yang tidak profitable akan cenderung menggunakan hutang yang lebih besar. Alasannya karena dana internal tidak mencukupi dan pembiayaan dengan

hutang lebih disukai dibandingkan pembiayaan eksternal.

Menurut Myers (1984), dana internal lebih disukai dibandingkan dana eksternal

karena kemungkinan perusahaan tidak perlu membuka diri dari sorotan investor.

Sebaliknya, penggunaan hutang lebih disukai dibandingkan saham karena pertimbangan

biaya emisi dan manajer khawatir kalau penerbitan saham baru akan ditafsirkan sebagai

kabar buruk bagi investor dan membuat harga saham turun yang disebabkan oleh

adanya asimetri informasi.

2.1.6 Current Ratio

Current Ratio (CR) adalah salah satu rasio yang digunakan untuk mengukur likuiditas perusahaan yaitu kemampuan perusahaan membayar kewajiban jangka

pendek tepat pada waktunya. Rasio ini dihitung dengan membagi aset lancar dengan

hutang lancar.

Semakin tinggi current ratio maka kebutuhan dana dari eksternal semakin rendah. Begitupun sebaliknya. Semakin rendah current ratio maka kebutuhan dana dari sumber eksternal akan semakin tinggi. Tinggi rendahnya current ratio perusahaan akan berpengaruh terhadap struktur modal perusahaan pada masa yang akan datang.

2.1.7 Receivable Turn Over Ratio

putang, semakin besar kemampuan perusahaan untuk memenuhi kewajiban financial

jangka pendek.

2.1.8 Fixed Assets Turn Over Ratio

Fixed Assets Turn Over Ratio (FATO = Rasio Perputaran Aset Tetap) yaitu perbandingan antara penjualan kredit dengan aset tetap. Rasio ini menunjukkan

bagaimana perusahaan menggunakan aset tetap seperti gedung, kendaraan, mesin,

perlengkapan kantor, dan sebagainya.

2.1.9 Net Profit Margin

Net Profit Margin (NPM) dihitung dengan membagi laba setelah pajak dengan total penjualan. Semakin tinggi net profit margin maka kebutuhan dana dari eksternal semakin rendah karena laba yang dihasilkan semakin tinggi. Begitupun sebaliknya.

Semakin rendah net profit margin maka kebutuhan dana dari sumber eksternal akan semakin tinggi karena laba yang dihasilkan perusahaan rendah. Tinggi rendahnya

tingkat pengembalian atau laba yang dihasilkan akan berpengaruh terhadap struktur

modal perusahaan pada masa yang akan datang. Return on Equity (ROE) dihitung dengan membagi laba setelah pajak dengan total ekuitas. Rasio ini mengukur

kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham

perusahaan.

Hipotesis packing order menyatakan bahwa perusahaan cenderung menggunakan

internal equity terlebih dahulu. Apabila memerlukan external financing, maka perusahaan akan menggunakan debt sebelum external equity. Apabila perusahaan memiliki profitabilitas yang tinggi, maka perusahaan akan lebih banyak menggunakan

dapat menyediakan laba ditahan dalam jumlah yang lebih besar sehingga penggunaan

hutang dapat ditekan.

2.1.10 Return on Equity

Return on Equity (ROE) dihitung dengan membagi laba setelah pajak dengan total ekuitas. Rasio ini mengukur kemampuan perusahaan memperoleh laba yang

tersedia bagi pemegang saham perusahaan.

2.1.11 Degree of Operating Leverage

Rasio ini dihitung dengan membagi perubahan EBIT (earning before interest and taxes) dengan perubahan penjualan. Semakin tinggi operating leverage maka semakin rendah kebutuhan perusahaan untuk melakukan pinjaman atau struktur modal.

2.1.12 Pertumbuhan Penjualan

Pertumbuhan penjualan adalah perubahan (peningkatan atau penurunan)

penjualan yang dimiliki perusahaan, baik penjualan secara tunai maupun kredit. Dalam

penelitian ini pertumbuhan penjualan dihitung sebagai perbandingan total penjualan

pada tahun tertentu terhadap tahun sebelumnya. Semakin tinggi pertumbuhan penjualan

maka semakin rendah kebutuhan perusahaan untuk melakukan pinjaman atau keputusan

pendanaan.

2.1.13 Pertumbuhan Aktiva

Pertumbuhan aktiva adalah perubahan (peningkatan atau penurunan) total aktiva

yang dimiliki perusahaan. Dalam penelitian ini pertumbuhan aktiva dihitung sebagai

Semakin tinggi pertumbuhan aktiva maka semakin besar kebutuhan dana untuk

pembiayaan ekspansi.

Menurut Sartono (2001:248), semakin besar kebutuhan dana maka semakin besar

keinginan perusahaan untuk menahan laba. Jadi, perusahaan yang sedang tumbuh

sebaiknya tidak membagikan laba sebagai dividen, melainkan menggunakan laba untuk

pembiayaan investasi. Namun apabila laba ditahan tidak cukup untuk memenuhi

kebutuhan dana perusahaan, maka perusahaan tersebut dapat menggunakan dana

tambahan yang berasal dari luar perusahaan dalam bentuk hutang.

Brigham dan Houston (2001:13) juga berpendapat bahwa perusahaan dengan

tingkat pertumbuhan aktiva yang cepat harus lebih banyak menggunakan dana

eksternal. Sesuai dengan packing order theory, pendanaan eksternal cenderung dibutuhkan perusahaan berupa hutang daripada modal sendiri. Hal ini karena emisi

biaya saham baru lebih mahal daripada biaya untuk penerbitan surat utang.

Dewi (2010) mengungkapkan bahwa pertumbuhan aktiva berhubungan positif

dengan keputusan pendanaan. Dengan demikian, perusahaan yang memiliki

pertumbuhan aktiva tinggi cenderung lebih banyak menggunakan hutang sehingga ada

hubungan positif antara pertumbuhan aktiva dengan keputusan pendanaan.

2.1.14 Struktur Aktiva

Struktur aktiva adalah proporsi investasi perusahaan dalam bentuk aktiva tetap.

Menurut Munawir (2002:14), aktiva tetap adalah aktiva yang mempunyai umur

Frank dan Goyal (2005:7) menyatakan bahwa relation between debt and tangibility of asset is reliably positive, yang berarti bahwa semakin besar aktiva tetap yang dimilikiperusahaan, maka peluang perusahaan untuk mendapatkan utang semakin

besar karena aktiva tetap dapat digunakan sebagai jaminan bagi perusahaan ketika

hendak berhutang. Struktur aktiva pada penelitian ini diukur melalui rasio aktiva tetap

yaitu rasio perbandingan antara aktiva tetap dengan total aktiva.

Perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan

utang dalam jumlah besar. Hal ini disebabkan karena aktiva tetap dapat digunakan

sebagai jaminan atau kolateral hutang perusahaan (Sartono,2001:248). Selain itu

investor akan lebih mempercayai perusahaan yang memiliki jaminan atas utang dalam

jumlah besar karena apabila perusahaan mengalami kebangkrutan, maka aktiva tetap

tersebut tersedia dan dapat digunakan untuk melunasi utang yang dimiliki perusahaan.

2.1.15 Ukuran Perusahaan

Ukuran perusahaan adalah ukuran yang menggambarkan besar kecilnya suatu

perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata–rata total

penjualan dan rata–rata total aktiva. Jadi, ukuran perusahaan merupakan ukuran atau

besarnya aktiva yang dimiliki oleh perusahaan. Ukuran perusahaan diproyeksikan

dengan Log Natural dari total aktiva. Semakin tinggi ukuran perusahaan maka semakin besar kebutuhan dana untuk pembiayaan ekspansi.

2.2. Review Penelitian Terdahulu (Theoritical Mapping)

Penelitian sebelumnya yang berhubungan dengan penelitian ini adalah sebagai

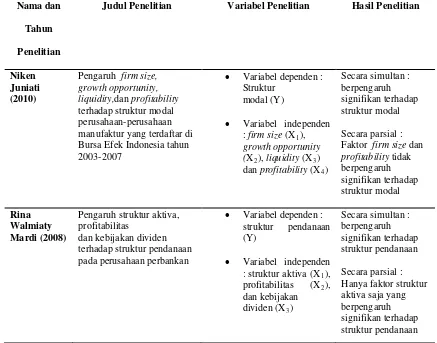

1) Juniati (2010), judul ”Pengaruh Firm Size, Growth Opportunity, Liquidity, dan

Profitability terhadap Struktur Modal Perusahaan-Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2003-2007.” Penelitian ini bertujuan untuk menguji pengaruh

firm size, growth opportunity, liquidity, dan profitability secara simultan terhadap struktur modal perusahaan manufaktur di Indonesia. Hasil penelitian menunjukkan

bahwa: Firm size secara parsial tidak berpengaruh signifikan terhadap struktur modal,

Growth opportunity secara parsial berpengaruh signifikan terhadap struktur modal,

Liquidity secara parsial berpengaruh signifikan terhadap struktur modal, Profitability

secara parsial tidak berpengaruh signifikan terhadap struktur modal, firm size, growth opportunity, liquidity, dan profitability secara simultan berpengaruh signifikan terhadap struktur modal perusahaan.

2) Mardi (2008), judul ”Pengaruh Struktur Aktiva, Profitabilitas, dan Kebijakan Dividen

terhadap Struktur Pendanaan pada Perusahaan Perbankan.” Tujuan penelitian ini adalah

untuk mengetahui pengaruh struktur aktiva, profitabilitas, dan kebijakan dividen

terhadap struktur pendanaan pada perusahaan perbankan. Hasil penelitian ini adalah

struktur aktiva mempunyai pengaruh yang lebih signifikan terhadap struktur pendanaan

industri perbankan daripada profitabilitas maupun kebijakan dividen. Hasil pengujian

menunjukkan bahwa struktur aktiva, profitabilitas dan kebijakan dividen berpengaruh

secara simultan terhadap struktur pendanaan pada industri perbankan.

3) Widodo (2010), judul ”Pengaruh Struktur Aktiva, Ukuran Perusahaan, Profitabilitas,

Pertumbuhan Penjualan, Beban Pajak dan Operating Leverage terhadap Struktur Modal pada Perusahaan Manufaktur Bursa Efek Indonesia Periode 2005-2007.” Penelitian ini

profitabilitas, pertumbuhan penjualan, beban pajak dan operating leverage terhadap struktur modal. Hasil pengujian regresi secara parsial menunjukkan: struktur aktiva

berpengaruh positif terhadap struktur modal, ukuran perusahaan berpengaruh positif

terhadap struktur modal, profitabilitas berpengaruh negatif terhadap struktur modal,

pertumbuhan penjualan berpengaruh positif terhadap struktur modal, beban pajak

berpengaruh positif terhadap struktur modal dan operating leverage berpengaruh negatif terhadap struktur modal. Pengujian secara simultan menunjukkan bahwa struktur aktiva,

ukuran perusahaan, profitabilitas, pertumbuhan penjualan, beban pajak dan operating leverage berpengaruh signifikan terhadap struktur modal.

4) Dewi (2007), judul ”Pengaruh Profitabilitas dan Struktur Aset terhadap Keputusan

Pendanaan Berdasarkan Packing Order Theory pada Perusahaan Otomotif di BEJ Periode 2001-2005.” Hasil analisis regresi menunjukkan bahwa profitabilitas dan

struktur aset secara simultan berpengaruh signifikan terhadap keputusan pendanaan.

5) Dewi (2010), judul ”Pengaruh Profitabilitas, Pertumbuhan Aktiva dan Struktur

Aktiva terhadap Keputusan Pendanaan pada PT.Angkasa Pura I (Persero) Bandar Udara

Ngurah Rai–Bali Periode 2006-2008.” Hasil analisis menunjukkan bahwa profitabilitas,

pertumbuhan aktiva, dan struktur aktiva secara simultan berpengaruh sebesar 52,4

persen. Profitabilitas secara parsial berpengaruh negatif terhadap keputusan pendanaan,

pertumbuhan aktiva secara parsial berpengaruh positif terhadap keputusan pendanaan

dan struktur aktiva secara parsial berpengaruh positif terhadap keputusan pendanaan.

1991-1997. Hasil penelitian menunjukkan bahwa tingkat pertumbuhan, ukuran perusahaan,

profitabilitas dan aktiva berwujud berpengaruh signifikan terhadap struktur modal.

7) Pathak (2010), judul “What Determines Capital Structure of Listed Firms in India ?” Penelitian ini menggunakan sampel 135 perusahaan dalam periode 1990-2009 yang

tercatat di Bursa Efek Bombay (Mumbay Stock Exchange). Hasil penelitian menunjukkan aktiva berwujud, tingkat pertumbuhan, ukuran perusahaan, risiko bisnis,

likuiditas, dan profitabilitas berpengaruh signifikan terhadap struktur modal pada

Mumbay Stock Exchange.

Tabel ringkasan dari hasil penelitian sebelumnya dapat dilihat pada Tabel 2.1 berikut :

Tabel 2.1 Tinjauan Penelitian Terdahulu Nama dan

Tahun Penelitian

Judul Penelitian Variabel Penelitian Hasil Penelitian

Niken Juniati (2010)

Pengaruh firm size, growth opportunity, liquidity,dan profitability

terhadap struktur modal perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2003-2007

• Variabel dependen : Struktur

modal (Y)

• Variabel independen : firm size (X1

growth opportunity

),

(X2), liquidity (X3

dan profitability (X )

• Variabel dependen : struktur pendanaan (Y)

Alif Widodo

pajak dan operating leverage

terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2005-2007

• Variabel dependen : struktur

modal (Y)

• Variabel independen : struktur aktiva berdasarkan packing order theory pada perusahaan otomotif yang terdaftar di Bursa Efek Jakarta tahun 2001-2005

• Variabel dependen : Keputusan

pendanaan (Y)

• Variabel independen : profitabilitas (X1)

dan struktur aset (X2

Secara simultan : berpengaruh signifikan terhadap keputusan pendanaan

)

Secara parsial : Kedua faktor berpengaruh signifikan terhadap keputusan pendanaan

I Gusti Ayu keputusan pendanaan pada PT. Angkasa Pura I (Persero) Bandar Udara Ngurah Rai-Bali periode 2006-2008

• Variabel dependen : Keputusan

pendanaan (Y)

• Variabel independen : profitabilitas (X1)

dan struktur aset (X2

Secara simultan : berpengaruh signifikan terhadap keputusan pendanaan

) keputusan pendanaan

Alan A. Bevan dan Jo Danbolt (2001)

On the Determinants and Dynamics of UK Capital Structure

• Variabel dependen : struktur

modal (Y)

Joy Pathak (2010)

What Determines Capital Structure of Listed Firms in India ?

• Variabel dependen : struktur modal (Y)

• Variabel independen : Aktiva berwujud (X1

(X

), pertumbuhan

2

(X

), risiko bisnis

3), likuiditas (X4

dan profitabilitas (X )

5

Secara simultan : berpengaruh signifikan terhadap struktur modal

)