BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

Pasar modal menurut Tendelilin (2001 : 13) adalah ―pertemuan antara

pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjual belikan sekuritas‖. Dengan demikian, pasar modal

juga dapat diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi.

Pasar modal dapat juga berfungsi sebagai lembaga perantara (intermediaries). Fungsi ini menunjukkan peran penting pasar modal dalam menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Selain itu, pasar modal dapat mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat memilih alternatif investasi yang memberikan return yang paling optimal.

Pasar modal dapat dikategorikan menjadi 4 pasar (Samsul, 2006 : 46), yaitu:

milik perorangan atau beberapa pihak saja, dan sekarang menawarkan kepada masyarakat umum. Penawaran umum awal ini, yang disebut juga initial public offering (IPO), telah mengubah status dari perseroan tertutup menjadi perseroan terbuka (Tbk.). Terbuka di sini berarti perseroan dapat dimiliki oleh masyarakat luas dan mempunyai kewajiban untuk membuka semua informasi kepada para pemegang saham dan masyarakat, kecuali yang bersifat rahasia untuk menjaga persaingan. Penawaran Umum didefinisikan oleh UUPM tahun 1995 sebagai: ―Kegiatan penawaran efek yang dilakukan oleh emiten untuk menjual efek kepada masyarakat berdasarkan tata cara yang diatur dalam undang-undang ini dan peraturan pelaksanaannya.‖

2. Pasar Kedua (Sekunder). Pasar kedua adalah tempat atau sarana transaksi jual-beli efek antarinvestor dan harga dibentuk oleh investor melalui perantara efek. Dikatakan tempat karena secara fisik para perantara efek berada dalam satu gedung di lantai perdagangan (trading floor). Dikatakan sarana karena para perantara efek tidak berada dalam satu gedung, tetapi dalam satu jaringan sistem perdagangan dan kantor perantara efek tersebar di beberapa kota. Terbentuknya harga pasar oleh tawaran jual dan tawaran beli dari para investor ini disebut juga dengan instilah order driven market.

3. Pasar Ketiga. Pasar ketiga adalah sarana transaksi jual-beli efek antara

market maker. Investor dapat memilih market maker yang memberi harga terbaik. Market maker adalah anggota bursa. Para market maker

ini akan bersaing dalam menentukan harga saham, karena satu jenis saham dipasarkan oleh lebih dari satu market maker.

4. Pasar Keempat. Pasar keempat adalah sarana transaksi jual-beli antara investor jual dan investor beli tanpa melalui perantara efek. Transaksi dilakukan secara tatap muka antara investor beli dan investor jual untuk saham atas pembawa. Dengan kemajuan teknologi, mekanisme ini dapat terjadi melalui electronic communication network (ECN) asalkan para pelaku memenuhi syarat, yaitu memiliki efek dan dana.

Saham menurut (Tendelilin, 2001 : 18) merupakan ―surat bukti

kepemilikan atas aset-aset perusahaan yang menerbitkan saham‖. Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan. Saham merupakan salah satu jenis sekuritas yang cukup populer diperjual belikan di pasar modal.

Menurut Bambang Riyanto (2000:5), perusahaan tetap menjual sahamnya kepada masyarakat meskipun hal tersebut dapat mengurangi atau menghilangkan kekuasaan kontrol atas perusahaannya dengan pertimbangan sebagai berikut:

a. Untuk menghimpun dana yang diperlukan bagi pembelanjaan perusahaan.

b. Untuk memberi kesempatan kepada masyarakat untuk turut serta dalam pengelolaan dan perkembangan perusahaan.

c. Untuk lebih memberikan peluang untuk partisipasi pengelolaan perusahaan.

Saham secara umum dapat dibedakan menjadi dua (Samsul, 2006 : 45), yaitu:

1. Saham Preferen. Saham preferen adalah jenis saham yang memiliki hak terlebih dahulu untuk menerima laba dan memiliki hak laba kumulatif. Hak kumulatif adalah hak untuk mendapatkan laba yang tidak dibagikan pada suatu tahun yang mengalami kerugian, tetapi akan dibayar pada tahun yang mengalami keuntungan, sehingga saham preferen akan menerima laba dua kali. Hak istimewa ini diberikan kepada pemegang saham preferen karena merekalah yang memasokkan dana ke perusahaan sewaktu mengalami kesulitan keuangan.

Pada dasarnya ada dua keuntungan yang diperoleh pemodal dengan membeli atau memiliki saham seperti yang dikemukakan oleh Fakhruddin (2001), yaitu:

1) Dividen

Dividen merupakan keuntungan yang diberikan oleh perusahaan penerbit saham atas laba yang diperoleh perusahaan. Jika seorang pemegang saham tersebut harus menyimpan saham tersebut dalam kurun waktu tertentu hingga kepemilikan saham tersebut berada dalam periode dimana diakui sebagai pemegang saham yang berhak mendapatkan dividen. Besarnya dividen yang diberikan ditentukan dengan persetujuan dalam RUPS (Rapat Umum Pemegang Saham). Dividen yang dibagikan dapat berupa dividen tunai atau dapat pula berupa dividen saham yang berarti kepada setiap pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki seorang pemegang saham akan bertambah.

2) Capital Gain

Capital gain merupakan selisih harga saham yang diperoleh pemegang saham dimana harga saham ketika dijual lebih besar dari pada harga belinya. Capital gain merupakan keuntungan yang diharapkan oleh pemegang saham untuk investasi jangka pendek.

2.3 Kinerja Perusahaan

Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya. Keberhasilan dalam mencapai tujuan perusahaan merupakan prestasi manajemen. Penilaian prestasi atau kinerja suatu perusahaan diukur karena dapat dipakai sebagai dasar pengambilan keputusan baik pihak internal maupun eksternal.

Menurut Sawir (2005:1), ―Pengertian kinerja keuangan adalah ukuran

mengenai seberapa jauh perusahaan-perusahaan berada dari batas normal agar perusahaan dapat dikatakan sehat dan berjalan baik sehingga dapat memenuhi kewajibannya dan menghasilkan keuntungan dimasa yang akan datang‖.

Menurut Hanafi (2003:69), ―Pengukuran kinerja keuangan didefinisikan sebagai ―financial performing measurement― (pengukuran kinerja keuangan)

adalah kualifikasi dan efisiensi perusahaan atau segmen atau keefektifan dalam pengoperasian bisnis selama periode akuntansi.‖

keuangan adalah suatu nilai dari usaha formal yang dilaksanakan perusahaan untuk mengevaluasi keeefisienan dan keefektivitasan keuangan dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu.

Perusahaan menggunakan nilai kinerja keuangan dimasa lalu untuk memprediksikan kinerja keuangan perusahaan di masa yang akan datang, sehingga evaluasi terhadap nilai perusahaan dapat dilakukan dan keputusan investasi dapat dilaksanakan pada saat ini.

Pengukuran kinerja keuangan dapat dilakukan melalui analisis laporan keuangan. Analisis laporan keuangan adalah aplikasi dari alat dan teknis analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis. (Wild, 2004:3)

Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan. Penilaian kinerja keuangan juga merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan.

1. Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan kegiatannya.

2. Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, maka pengukuran kinerja juga dapat digunakan untuk menilai kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara keseluruhan.

3. Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa yang akan datang.

4. Memberi petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada umumnya dan divisi atau bagian organisasi pada khususnya 5. Sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat

meningkatkan efisiensi dan produktivitas perusahaan.

2.3.1 Return on Assets (ROA)

Return on Assets merupakan rasio yang membandingkan laba bersih setelah pajak dengan total aktiva. Assets atau disebut juga aktiva didefinisikan FASB dalam Harahap (2007 : 206) sebagai ―kemungkinan

keuntungan ekonomi yang diperoleh atau dikuasai di masa yang akan datang oleh lembaga tertentu sebagai akibat transaksi atau kejadian yang sudah berlalu‖.

memanfaatkan aktiva yang dimilikinya. Semakin tinggi Return on Assets suatu perusahaan menunjukkan kinerja perusahaan yang semakin baik pula. Investor cenderung lebih memilih saham dengan Return on Assets

yang tinggi.

2.3.2 Return on Equity (ROE)

Return on Equity merupakan rasio yang membandingkan laba bersih setelah pajak dengan total ekuitas. Equity atau ekuitas menurut Harahap (2007 : 209) adalah ―suatu hak yang tersisa atas aktiva suatu lembaga (entity) setelah dikurangi kewajibannya. Dalam perusahaan, equity adalah modal pemilik‖.

Rasio ini merupakan ukuran profitabilitas perusahaan dari sudut pandang pemegang saham. Return on Equity digunakan untuk mengukur kemampuan manajemen perusahaan dalam pengelola modal yang tersedia untuk memperoleh laba bersih. Semakin tinggi Return on Equity maka semakin baik pula manajemen perusahaan karena dari modal yang dikelola dapat menghasilkan pendapatan yang optimal.

2.3.3 Net Profit Margin (NPM)

Rasio ini menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu menurut Kodrat dan Kurniawan (2010 : 31). Net Profit Margin yang tinggi menunjukkan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Net Profit Margin yang rendah menunjukkan penjualan yang terlalu rendah untuk tingkat biaya tertentu atau biaya yang terlalu tinggi untuk tingkat penjualan tertentu atau kombinasi dari kedua hal tersebut.

Net Profit Margin yang tinggi juga menandakan bahwa kinerja perusahaan yang produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Hubungan antara laba bersih setelah pajak dan penjualan bersih menunjukkan kemampuan manajemen dalam menjalankan perusahaan secara cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi untuk para investor yang telah memberikan modalnya untuk suatu risiko.

2.4 Kinerja Pasar

Kinerja pasar tidak selalu bergerak seiring dan seirama dengan kinerja saham. Ada dua kemungkinan. Pertama kinerja saham bergerak sejalan dengan kinerja pasar. Artinya, jika IHSG tumbuh, maka harga saham tersebut naik. Kedua, kinerja saham bergerak berlawanan dengan kinerja pasar. Artinya, jika IHSG tumbuh, maka harga saham tersebut justru akan turun.

IHSG yang tumbuh pesat, bukan berarti setiap investor yang berinvestasi di saham akan pasti akan mendapatkan keuntungan besar. Hal ini tergantung dari portofolio yang dimiliki si investor, apakah kinerja saham-saham yang dikelolanya selalu sejalan dengan gerakan IHSG atau tidak. Jika saham yang dimiliki itu senantiasa bergerak seirama dengan IHSG, maka dapat dipastikan jika kinerja pasar bagus maka si investor akan meraih keuntungan (imbal hasil) yang juga bagus.

2.5 Penelitian Terdahulu

Penelitian mengenai harga saham telah beberapa kali dilakukan oleh peneliti sebelumnya.

Penelitian Siregar (2011) dengan judul ―Analisis Pengaruh Profitabilitas,

Return on Assets (ROA), Return on Equity (ROE), Net Profit Margin (NPM), dan Earnings Per Share (EPS) berpengaruh signifikan terhadap harga saham. Di mana variabel independen yang digunakan adalah Return On Assets (ROA),

Return On Equity (ROE), Net Profit Margin (NPM), Debt to Equity Ratio (DER), dan Earnings Per Share (EPS).

Penelitian Debora (2009) dengan judul ―Pengaruh Rasio-Rasio Keuangan terhadap Harga Saham pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia‖ menunjukkan hasil Secara simultan ada pengaruh antara

Return on Assets, Return on Equity, Net Profit Margin, dan Earnings Per Share terhadap harga saham. Secara parsial Return on Assets, Return on Equity memiliki pengaruh yang tidak signifikan, sedangkan Net Profit Margin

dan Earnings Per Share memiliki pengaruh yang signifikan. Di mana variabel independen yang digunakan adalah Return on Asstes (ROA), Return on Equity (ROE), Net Profit Margin (NPM),dan Earnngs Per Share (EPS).

Penelitian Nainggolan (2008) dengan judul ―Pengaruh Variabel

Fundamental terhadap Harga Saham Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia‖ menunjukkan hasil Secara simultan Return on Assets

Return on Equity (ROE), Debt to Equity Ratio (DER), dan Book Value Per Share.

No. Peneliti /

Secara parsial, rasio

No. Peneliti /

Earning Ratio (PER)

berpengaruh

Secara parsial Return on Equity (ROE)

memiliki pengaruh signifikan, parsial Net Profit Margin (NPM)

memiliki pengaruh

Secara simultan Cash Dividend Coverage,

Secara parsial hanya

Earnings Per Share

No. Peneliti / Return on Equity, Net Profit Margin, dan

Earnings Per Share terhadap harga saham.

Secara parsial Return on Assets, Return on

Equity memiliki

pengaruh yang tidak signifikan, sedangkan

Net Profit Margin

No. Peneliti /

Secara parsial Return on Assets (ROA), Debt to Equity Ratio (DER), dan Beta

saham berpengaruh secara signifikan terhadap harga saham sedangkan Book Value Per Share tidak berpengaruh

Secara parsial Return on Assets (ROA),

Sumber: Diolah oleh penulis (2012)

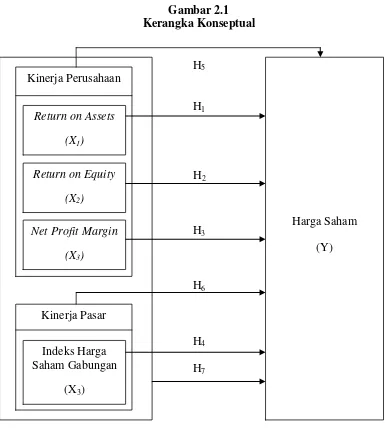

2.6 Kerangka Konseptual

hal-Harga Saham (Y)

hal yang berhubungan dengan variabel ataupun masalah yang ada dalam penelitian.

Kerangka Teoretis menurut Erlina (2011 : 33) adalah ―suatu model yang

menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalah suatu masalah tertentu. Kerangka teoretis akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu, antara variabel bebas dan variabel terikat‖. Berdasarkan latar belakang masalah

dan tinjauan teoritis yang telah diuraikan di awal maka kerangka konseptual penelitian ini dapat dilihat pada gambar 2.1.

Gambar 2.1 Kerangka Konseptual

H5

H1

H2

H3

H6

H4 H7 Kinerja Perusahaan

Return on Assets

(X1)

Return on Equity

(X2)

Net Profit Margin

(X3)

Kinerja Pasar

Sumber: Diolah oleh penulis (2012)

Return on Assets (ROA) menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva dalam menghasilkan laba perusahaan.

Return perusahaan akan semakin meningkat apabila laba perusahaan meningkat. Apabila return perusahaan tinggi makan akan menyebabkan harga saham bergerak naik. Jadi, Return on Assets berpengaruh terhadap harga saham perusahaan.

Return on Equity (ROE) menunjukkan kemampuan perusahaan dalam menghasilkan laba perusahaan. Semakin tinggi laba yang dihasilkan perusahaan maka semakin tinggi pula return yang akan dihasilkan perusahaan. Return perusahaan yang tinggi akan menyebabkan harga saham perusahaan tersebut bergerak naik. Jadi, Return on Equity berpengaruh terhadap harga saham.

Net Profit Margin (NPM) merupakan sebuah rasio keuangan yang digunakan untuk mengukur persentase dari sisa setiap rupiah setelah semua biaya dan beban, termasuk bunga, pajak, dan dividen saham preferen dikurangi. Semakin tinggi rasio ini menunjukkan semakin baik perusahaan dalam menghasilkan laba yang pada akhirnya menyebabkan harga saham perusahaan meningkat. Jadi, Net Profit Margin berpengaruh terhadap harga saham.

Gabungan menunjukkan semakin banyak investor yang mempercayakan modalnya di pasar modal. Ada dua kemungkinan mengenai pergerakan Indeks Harga Saham Gabungan. Pertama, kinerja saham bergerak sejalan dengan kinerja pasar yang berarti jika IHSG tumbuh, maka harga saham tersebut naik. Kedua, kinerja saham bergerak berlawanan dengan kinerja pasar yang berarti jika IHSG tumbuh, maka harga saham tersebut justru akan turun. Oleh karena itu, Indeks Harga Saham Gabungan berpengaruh terhadap harga saham.

Harga saham merupakan salah satu indikator keberhasilan pengelolaan perusahaan. Harga saham senantiasa bergerak dan pergerakan tersebut ditentukan oleh kekuatan permintaan dan penawaran saham itu sendiri di pasar modal. Bagi investor, harga saham mencerminkan nilai suatu perusahaan.

2.7 Hipotesis

Hipotesis menurut Erlina (2011 : 30) adalah ―proposisi yang dirumuskan dengan maksud untuk diuji secara empiris‖. Berdasarkan dari uraian kerangka

konseptual diatas, maka hipotesis yang diajukan adalah:

H5 : terdapat pengaruh kinerja perusahaan terhadap harga saham. H6 : terdapat pengaruh kinerja pasar terhadap harga saham.