BAB IX

ASPEK PEMBIAYAAN PEMBANGUNAN

BIDANG CIPTA KARYA DI KABUPATEN MESUJI

Dengan diberlakukannya Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/ Kota, maka Pemerintah Kota mempunyai kewajiban untuk menyelenggarakan dan melaksanakan urusan pemerintahan daerah yang menjadi kewenangannya. Urusan pemerintahan daerah dimaksud meliputi: Urusan Wajib dan Urusan Pilihan dalam rangka pelayanan kepada masyarakat dan meningkatkan kesejahteraan masyarakat.

Birokrasi dalam melaksanakan urusan pemerintahan daerah tersebut secara umum berperan menjalankan 3 (tiga) fungsi utama, yaitu: fungsi pelayanan, fungsi pembangunan dan fungsi pemerintahan umum. Fungsi pelayanan berhubungan dengan unit organisasi pemerintahan yang pada hakikatnya merupakan bagian atau berhubungan dengan masyarakat. Fungsi utamanya adalah pelayanan publik (public service) langsung kepada masyarakat. Fungsi pembangunan berhubungan dengan organisasi pemerintah yang menjalankan salah satu urusan pemerintahan daerah guna mencapai tujuan pembangunan. Fungsi pokoknya adalah Development function atau adaptive function. Fungsi ketiga adalah pemerintah umum yang berhubungan dengan rangkaian organisasi pemerintahan yang menjalankan tugas-tugas pemerintahan umum termasuk memelihara ketertiban dan keamanan. Fungsinya lebih kepada fungsi pengaturan (regulative function).

Guna melaksanakan ketiga fungsi utama tersebut secara optimal diperlukan dukungan anggaran yang memadai yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah (APBD) untuk melaksanakan semua urusan pemerintahan daerah yang menjadi kewenangan Pemerintah Daerah Kabupaten Mesuji. Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana keuangan tahunan Pemerintah Daerah yang menggambarkan semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan Daerah dalam kurun waktu satu tahun. APBD selain itu juga merupakan instrumen dalam rangka mewujudkan pelayanan dan peningkatan kesejahteraan masyarakat. Berkaitan dengan hal tersebut maka pengalokasian anggaran belanja yang secara rutin merupakan kebutuhan dalam rangka pelaksanaan setiap urusan pemerintahan daerah menjadi tolok ukur bagi tercapainya kesinambungan serta konsistensi pembangunan daerah secara keseluruhan menuju tercapainya sasaran yang telah disepakati bersama.

berdaya guna dan berhasil guna dengan disertai pengawasan dan pengendalian yang ketat sesuai ketentuan perundang-undangan yang berlaku. Hal ini dimaksudkan agar target kinerja pembangunan daerah yang telah ditetapkan dapat tercapai.

Mengacu pada Peraturan Pemerintah nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, maka penyusunan APBD Kabupaten Mesuji didasarkan pada Kebijakan Umum APBD (KUA) dan Prioritas dan Plafon Anggaran (PPA) yang telah disepakati bersama antara Pemerintah Daerah dan DPRD. Kebijakan Umum APBD (KUA) dimaksudkan sebagai pijakan dan dasar bagi Pemerintah Daerah dan DPRD dalam membahas dan menyepakati PPA yang selanjutnya menjadi bahan utama penyusunan RAPBD, oleh karena itu KUA tersebut juga memberikan landasan dan pedoman bagi setiap Satuan Kerja Perangkat Daerah (SKPD) dalam menyusun program dan kegiatan yang akan dilaksanakan pada tahun datang dalam rangka pelaksanaan urusan pemerintahan daerah yang menjadi kewenangannya. Rencana program dan kegiatan beserta anggarannya dimaksud dituangkan dalam Rencana Kegiatan dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) serta rencana pelaksanaannya sesuai tugas pokok dan fungsinya masing-masing.

Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakikatnya merupakan perwujudan amanat rakyat kepada eksekutif dan legislatif untuk meningkatkan kesejahteraan dan pelayanan umum kepada masyarakat dalam batas otonomi daerah yang dimiliki. Bertitik tolak pada hal tersebut, maka setiap penyusunan APBD Kabupaten Mesuji disusun dengan memperhatikan prinsip-prinsip:

a. Partisipasi Masyarakat

Hal ini mengandung makna bahwa pengambilan keputusan dalam proses penyusunan dan penetapan APBD sedapat mungkin melibatkan partisipasi masyarakat sehingga masyarakat mengetahui akan hak dan kewajibannya dalam pelaksanaan APBD.

b. Transparansi

c. Disiplin Anggaran

Anggaran daerah disusun berdasarkan kebutuhan riil dan prioritas masyarakat di daerah sesuai dengan target dan sasaran pembangunan daerah. Dengan demikian, dapat dihindari adanya kebiasaan alokasi anggaran pembangunan ke seluruh sektor yang kurang efisien dan efektif. Anggaran yang tersedia pada setiap pos / rekening merupakan batas tertinggi belanja/ pengeluaran. Oleh karena itu, tidak dibenarkan melaksanakan kegiatan melampaui batas kredit anggaran yang ditetapkan.

d. Keadilan Anggaran

Pajak daerah, retribusi daerah dan pungutan daerah lainnya yang dibebankan kepada masyarakat harus mempertimbangkan kemampuan untuk membayar, masyarakat yang memiliki kemampuan pendapatan rendah secara proporsional diberi beban yang sama, sedangkan masyarakat yang mempunyai kemampuan untuk membayar tinggi diberikan beban yang tinggi pula. Untuk menyeimbangkan kedua kebijakan tersebut pemerintah daerah dapat melakukan diskriminasi tarif secara rasional guna menghilangkan rasa ketidakadilan. Selain daripada itu dalam mengalokasikan belanja daerah, harus mempertimbangkan keadilan dan pemerataan agar dapat dinikmati oleh seluruh lapisan masyarakat tanpa diskriminasi pemberian pelayanan. Pemerintah Daerah di dalam menetapkan besaran pajak dan retribusi harus mampu menggambarkan nilai-nilai rasional dan transparan terkait dengan penentuan hak-hak dan tingkat pelayanan yang diterima oleh masyarakat di daerah. Mengingat, adanya beban pembiayaan yang dipikul langsung maupun tidak langsung oleh kelompok masyarakat melalui mekanisme pajak/ retribusi, serta adanya keharusan untuk merasionalkan anggaran yang lebih menguntungkan bagi kepentingan masyarakat dan mampu merangsang pertumbuhan ekonomi daerah sesuai mekanisme pasar.

e. Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakat. Oleh karena itu, untuk dapat mengendalikan tingkat efisiensi dan efektivitas anggaran, maka dalam perencanaan anggaran perlu diperhatikan:

Penetapan secara jelas tujuan dan sasaran, hasil dan manfaat, serta indikator kinerja yang

ingin dicapai;

Penetapan prioritas kegiatan dan penghitungan beban kerja serta penetapan harga satuan

yang rasional.

f. Taat Azas

dengan Peraturan Daerah di dalam penyusunannya tidak boleh bertentangan dengan peraturan perundang-undangan yang lebih tinggi, kepentingan umum dan peraturan daerah lainnya.

9.1.

ARAHAN KEBIJAKAN PEMBIAYAAN BIDANG CIPTA KARYA

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004

Tentang Pemerintah Daerah : Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintah yang menjadi kewenangannya, kecuali urusan pemerintah yang menjadi urusan Pemerintah Pusat yaitu politik luar negri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-undanh No. 33 Tahun 2004

Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah : untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005

Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan BDH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah No. 38 tahun 2007

oleh Pemerintah. Urusan daerah disertai dengan sumber pendanaan, pengalihan sarana dan prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011

Tentang Pinjaman Daerah: Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan: a. Total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun

sebelumnya;

b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman

yang ditetapkan pemerintah paling sedikit 2,5;

c. Persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. Tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari

pemerintah;

e. Pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD 6. Peraturan Presiden No. 67 Tahun 2005

Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 dan Perpres 56/2010) : Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur pemukiman yang dapat dikerjasamakan air minum, infrastruktur air limbah pemukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2007

Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011) : Struktur APBD terdiri dari :

a. Pendapatan daerah yang meliputi : Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi : Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi : Pembiayaan Penerimaan dan Pembiayaan Pengeluaran. 8. Peraturan Menteri PU No. 15 Tahun 2010

Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur : Kementerian PU menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya. Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut : a. Bidang Infrastruktur Air Minum

alokasi DAK diutamakan untuk program percepatan pengentasan kemiskinan dan

memenuhi sasaran/target Millenium Development Goals (MDGs) yang

mempertimbangkan :

Jumlah masyarakat berpenghasilan rendah ;

Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan untuk melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kroteria teknis :

Kerawanan sanitasi ;

Cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011

Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenangan Pemerintah dan dilaksanakan sendiri : dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPIJM bidang infrastruktur ke-PU-an yang telah disepakati. Gubernur sebagai wakil pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPIJM meliputi :

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi,

meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya

yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.3. Dana APBD Kabupaten/Kota

, meliputi dana daerah untuk urusan bersama (DDUB) dan dana

lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.5.

Dana Masyarakatmelalui program pemberdayaan masyarakat.

6. Dana Pinjaman,

meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan pemeliharan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan pelayanan bidang Cipta Karya.

9.2.

PROFIL ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN

MESUJI

9.2.1 Komponen Penerimaan Pendapatan

Pendapatan daerah merupakan penerimaan uang melalui kas rekening kas umum daerah yang menambah ekuitas dana lancar sebagai hak pemerintah daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh daerah. Pendapatan daerah Kabupaten Mesuji terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan dan lain-lain PAD. Kondisi umum masing-masing sumber pendapatan daerah Kabupaten Mesuji adalah sebagai berikut:

a. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) Kabupaten Mesuji terdiri dari:

Pajak Daerah;

Retribusi Daerah;

Hasil Pengelolaan PERUSDA dan Kekayaan Daerah yang Dipisahkan; Lain-lain PAD.

b. Dana Pertimbangan

Bagi hasil pajak Bagi hasil bukan pajak

Dana alokasi Umum

Dana Alokasi Khusus

Tabel 9.1

Perkembangan Pajak Daerah Kabupaten Mesuji

No Tahun Pajak Daerah

Anggaran (Target) Realisasi 1. 2015 555.301.316.542,05,- 555.296.638.625,66

Tabel 9.2

Perkembangan Retribusi Daerah Kabupaten Mesuji

No Tahun Retribusi Daerah

Anggaran (Target) Realisasi 1. 2015 4.208.000.000 3.942.802.175 2. 2016 4.208.000.000 3.942.802.175 Mesuji Dalam Angka 2016

Tabel 9.3

Lain-Lain Pendapatan Asli Daerah Yang Sah

No Tahun Anggaran (Target) Lain-Lain PAD Realisasi

1. 2015 10.455.000.000 12.230.514.235,27 2. 2016 10.455.000.000 12.230.514.235,27 Mesuji Dalam Angka 2016

Dari ke-3 Tabel di atas, terlihat bahwa Pemerintah Kabupaten Mesuji baru menargetkan PAD di tahun 2016 untuk menambah biaya penyelenggaraan pemerintahannya.

c. Dana Perimbangan

Dana Perimbangan Kabupaten Mesuji terdiri dari:

Bagi Hasil Pajak dan Bukan Pajak;

Dana Alokasi Umum (DAU);

Dana Alokasi Khusus (DAK);

Perkembangan Dana Perimbangan yang diterima Kabupaten Mesuji adalah sebagai berikut:

Tabel 9.4

Hasil Bagi Pajak Kabupaten Mesuji

No Tahun Hasil Bagi Pajak dan Bukan Pajak

Tabel 9.5

Dana Alokasi Umum (DAU) Kabupaten Mesuji

No Tahun Dana Alokasi Umum (DAU)

Anggaran (Target) Realisasi 1. 2015 387.694.110.000 387.694.110.000

2. 2016 387.694.110.000 387.694.110.000 Mesuji Dalam Angka 2016

Tabel 9.6

Dana Alokasi Khusus (DAK) Kabupaten Mesuji

No Tahun Dana Alokasi Khusus (DAK)

Anggaran (Target) Realisasi 1. 2015 51.809.920.000 51.809.920.000 2. 2016 51.809.920.000 51.809.920.000 Mesuji Dalam Angka 2016

Tabel-tabel Dana Perimbangan di atas juga menunjukkan bahwa Kabupaten Mesuji baru mentarget sumber dana perimbangan tersebut pada tahun 2016.

d. Lain-lain Pendapatan Daerah yang Sah

Dana Lain-lain Pendapatan Daerah yang Sah terdiri dari:

Pendapatan Hibah;

Dana Darurat;

Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya; Dana Penyesuaian dan Otonomi Khusus;

Tabel 9.7

Bagi Hasil Pajak dan Bantuan Keuangan Dari Propinsi

No Tahun Anggaran (Target) Bagi Hasil Pajak Dari Propinsi (Rp) Realisasi

1. 2009 - -

2. 2010 39.586.822.000,- -

Tabel 9.8

Pendapatan Daerah Kabupaten Mesuji

No Tahun Anggaran (Target) Pendapatan Daerah Realisasi 1. 2015 18.697.800.000 20.901.434,66 2. 2016 18.697.800.000 20.901.434,66

Dari ke-3 (tiga) sumber pendapatan di atas, pada tahun 2017 Kabupaten Mesuji mentargetkan total pendapatan sebesar Rp., 555.296.638.625,66-.

Tabel 9.9.

Total Pendapatan Daerah Kabupaten Mesuji

No Tahun Pendapatan Daerah (Rp.)

Anggaran (Target) Realisasi 1. 2015 555.296.638.625,66 555.296.638.625,66 2. 2016 555.296.638.625,66 555.296.638.625,66

9.2.2 Komponen Pengeluaran Belanja

Belanja Daerah meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh Daerah. Belanja Daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan daerah yang menjadi kewenangan kabupaten yang terdiri dari urusan wajib dan urusan pilihan. Belanja dalam rangka pelaksanaan urusan wajib digunakan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial.

Belanja menurut kelompok belanja terdiri dari Belanja Langsung dan Belanja Tidak Langsung. Belanja Tidak Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan, seperti:

a. Belanja Pegawai;

b. Bunga;

c. Subsidi;

d. Hibah;

e. Bantuan Sosial; f. Belanja Bagi Hasil;

g. Bantuan Keuangan;

h. Bantuan Tidak Terduga.

Sedangkan Belanja Langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan, seperti:

a. Belanja Pegawai;

b. Belanja Barang dan Jasa; c. Belanja Modal.

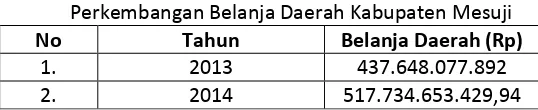

Perkembangan Belanja Daerah Kabupaten Mesuji dapat dilihat dalam tabel berikut ini :

Tabel 9.10

Perkembangan Belanja Daerah Kabupaten Mesuji

No Tahun Belanja Daerah (Rp)

1. 2013 437.648.077.892 2. 2014 517.734.653.429,94

Tabel di atas menunjukkan bahwa kondisi Keuangan Kabupaten Mesuji bisa berjalan lancar dalam membiayai penyelenggaraan pemerintahannya baru pada tahun 2017.

9.3.

PROFIL INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

9.4.1 Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBN dalam 5 Tahun

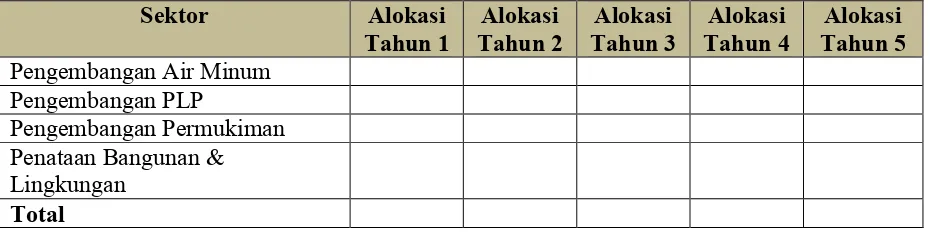

Meskipun pembangunan infrastruktur permukiman merupakan tanggung jawab Pemda, Ditjen Cipta Karya juga turut melakukan pembangunan infrastruktur sebagai stimulan kepada daerah agar dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan peraturan yang berlaku (Permen PU No. 14 Tahun 2011). Data dana dialokasikan pada suatu kabupaten/kota perlu dianalisis untuk melihat trend alokasi anggaran Ditjen Cipta Karya dan realisasinya di daerah tersebut.

Tabel 9.11 APBN Cipta Karya di Kabupaten/Kota dalam 5 Tahun Terakhir

Sektor

Alokasi

Tahun 1

Tahun 2

Alokasi

Tahun 3

Alokasi

Tahun 4

Alokasi

Tahun 5

Alokasi

Pengembangan Air Minum

Pengembangan PLP

Pengembangan Permukiman

Penataan Bangunan &

Lingkungan

Total

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

berdasarkan Kriteria Umum, Kriteria Khusus dan Kriteria Teknis. Dana DAK ini perlu dilihat alokasi dalam 5 tahun terakhir sehingga bisa dianalisis perkembangannya.

Tabel 9.12 Perkembangan DAK Infrastruktur Cipta Karya di Kabupaten/Kota dalam 5 Tahun Terakhir

Jenis DAK

Tahun -1

Tahun - 2

Tahun - 3

Tahun - 4

Tahun - 5

DAK Air Minum

DAK Sanitasi

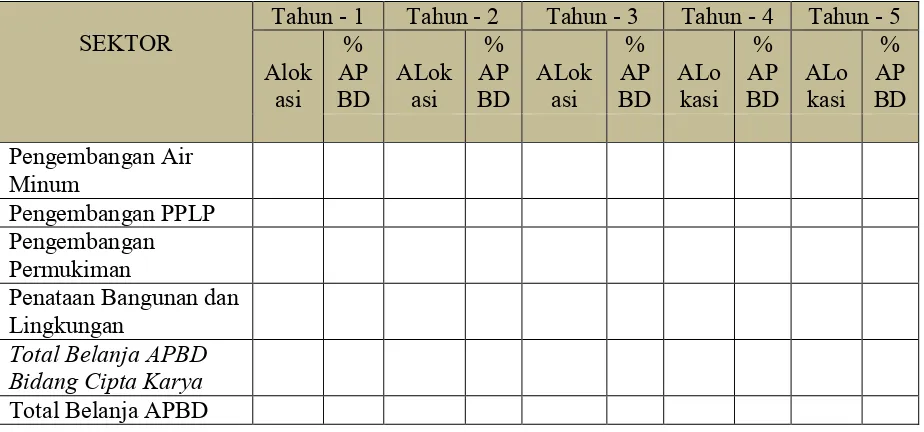

9.4.2 Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBD dalam 5 Tahun

Pemerintah kabupaten/kota memiliki tugas untuk membangun prasarana permukiman di daerahnya. Untuk melihat upaya pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya terhadap total belanja daerah dalam 3-5 tahun terakhir. Proporsi belanja Cipta Karya meliputi pembangunan infrastruktur baru, operasional dan pemeliharaan infrastruktur yang sudah ada. Perlu disusun tabel proporsi berdasarkan sektor-sektor Cipta Karya yang ada.

Tabel 9.13 Proporsi Belanja Cipta Karya terhadap APBD

SEKTOR

Tahun - 1

Tahun - 2

Tahun - 3

Tahun - 4 Tahun - 5

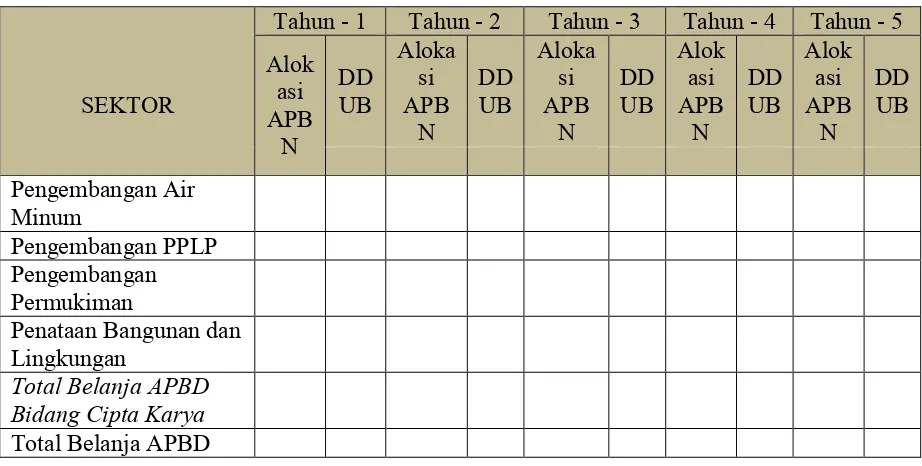

Tabel 9.14 Perkembangan DDUB dalam 5 Tahun Terakhir

9.4.3 Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya dalam 5 Tahun

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi, yaitu untuk menyediakan pelayanan umum bagi kesejahteraan sosial (social oriented) sekaligus untuk menghasilkan laba bagi perusahaan maupun sebagai sumber pendapatan pemerintah daerah (profit oriented). Ada beberapa perusahaan daerah yang bergerak dalam bidang pelayanan bidang Cipta Karya, seperti sektor air minum, persampahan dan air limbah. Kinerja keuangan dan investasi perusahaan daerah perlu dipahami untuk melihat kemampuan perusahaan daearah dalam meningkatkan cakupan dan kualitas pelayanan secara berkelanjutan. Pembiayaan dari perusahaan daerah dapat menjadi salah satu alternatif dalam mengembangkan infrastruktur Cipta Karya .

9.4.4 Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari Swasta

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimilki pemerintah, maka dunia usaha perlu dilibatkan secara aktif dalam pembangunan infrastruktur Cipta Karya melalui skema Kerjasama Pemerintah Dan Swasta (KPS) untuk kegiatan yang berpontesi cost-recovery atau Corporate Social Responsibility (CSR) untuk kegiatan non-cost recovery. Dasar hukum pembiayaan dengan skema KPS adalah Perpes No. 67 Tahun 2005 Tentang Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur. Sedangkan landasan hukum untuk pelaksanaan CSR tercantum dalam tentang Penanaman Modal .

Di beberapa daerah, skema pembiayaan alternatif ini sudah banyak di lakukan untuk menunjang pembangunan Cipta Karya di Daerah. Informasi kegiatan-kegiatan eksisting perlu dipahami untuk melihat potensi pembiayaan dari dunia usaha di daerah tersebut.

Table 9.15 Perkembangan KPS Bidang Cipta Karya dalam 5 Tahun Terakhir

Kegiatan

Tahun Komponen

KPS

Satuan Volume Nilai

(Rp)

Pembiayaan

Skema

Ket.

Pengembangan Air Minum

- . . .

- . . .

Pengembangan PPLP

- . . .

- . . .

Pengembangan Permukiman

- . . .

- . . .

Penataan Bangunan dan Lingkungan

- . . .

- . . .

9.4 PROYEKSI DAN RENCANA INVESTASI PEMBANGUNAN BIDANG CIPTA

KARYA

9.3.1 Rencana Pembiayaan

sejahtera.

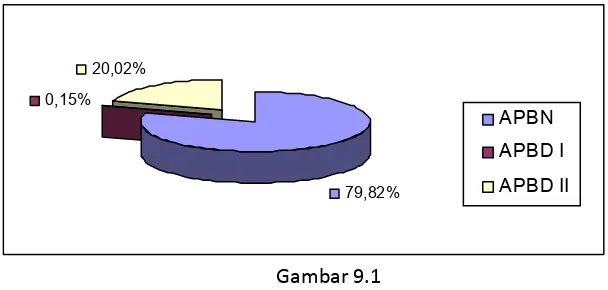

Secara keseluruhan rencana pembiayaan Rencana Program Investasi Jangka Menengah (RPIJM) Bidang PU/Cipta Karya Kabupaten Mesuji sebesar Rp. 65.675.000.000,- dengan sumber pembiayaan yang berasal dari APBN sebesar Rp. 52.425.000.000,- (79,82%), sumber pembiayaan dari APBD I sebesar Rp. 100.000.000,- (0,15%), sumber pembiayaan dari APBD II sebesar Rp. 13.150.000.000,- (20,02 %).

Gambar 9.1

Proporsi Rencana Sumber Pendanaan RPIJM Bidang PU/Cipta Karya Kabupaten Mesuji

9.3.2 Pelaksanaan Pembiayaan RPIJM

Pelaksanaan pembiayaan RPIJM Bidang Cipta Karya Kabupaten Mesuji Tahun 2010 – 2015 direncanakan didukung dari sumber, Pemerintah Pusat (APBN) dan Provinsi (APBD-I), serta Pemerintah Kabupaten Mesuji (APBD II), swasta dan masyarakat bila memungkinkan.

Besar pembiayaan masing-masing sektor dalam RPIJM bidang PU/Cipta Karya adalah sebagai berikut:

No Sektor/Sub Sektor Jumlah (Rp) %

1 Pengembangan Permukiman 7.200.000.000,- 10,96 2 Penataan Bangunan dan Lingkungan 12.800.000.000,- 19,49 3 Pengelolaan Air Limbah 4.550.000.000,- 6,93 4 Pengelolaan Drainase 4.900.000.000,- 7,46 5 Pengelolaan Persampahan 8.425.000.000,- 12,83 6 Sistem Penyediaan Air Minum 27.800.000.000,- 42,33

Jumlah 65.675.000.000,- 100,00

79,82% 0,15%

20,02%

Gambar 9.2

Proporsi Tiap-Tiap Sektor RPIJM Bidang PU/Cipta Karya Kabupaten Mesuji

Pola pemberdayaan masyarakat juga diterapkan dalam pembangunan di Kabupaten Mesuji sehingga kepedulian dan rasa memiliki setiap kegiatan pembangunan dirasakan karena masyarakat sebagai pelaku pembangunan. Diharapkan dengan adanya kesepakatan pelaksanaan program (project memorandum) di dalam pelaksanaan RPIJM Bidang Cipta Karya di Kabupaten Mesuji, program / kegiatan yang direncanakan dapat dilaksanakan dan mendapat dukungan dari semua pihak. Dukungan ini selain dukungan pembiayaan, juga dalam pelaksanaan dan pengawasan di lapangan sehingga setiap program / kegiatan tetap sesuai dengan perencanaan awal.

9.5 ANALISIS KETERPADUAN STRATEGI PENINGKATAN INVESTASI

PEMBANGUNAN BIDANG CIPTA KARYA

Analisis tingkat ketersediaan dana yang ada untuk pembangunan bidang infrastruktur Cipta Karya yang meliputi sumber pemerintah pusat, pemerintah daerah, perusahaan daerah, serta dunia dan masyarakat. Kemudian, perlu dirumuskan strategi peningkatan investasi pembangunan Cipta Karya dengan mendorong pemanfaatan pendanaan dari berbagai sumber.

10,96%

19,49%

6,93% 7,46% 12,83%

42,33%

9.5.1Analisis Kemampuan Keuangan Daerah

Ketersedian dana yang dapat digunakan untuk membiayai usulan program dan kegiatan yang ada dalam RPIJM dapat dihitung melalui hasil analisis yang telah dilakukan dengan penjabaran sebagai berikut :

a.

Proyeksi dana dari pemerintah pusat (APBN) dengan menggunakan asumsi trend historismaksmal 10% dari tahun sebelumnya.

b. Proyeksi dana dari pemerintah daerah (APBD) berdasarkan hasil perhitungan. c. Rencana pembiayaan dari perusahaan daerah berdasarkan hasil perhitungan.

d. Hasil identifikasi kegiatan potensial untuk dibiayai melalui skema Kerjasama Pemerintah dan Swasta.

9.5.2Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percapatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi kebutuhan pendanaan dalam melaksanakan usulan program yang ada dalam RPIJM, maka Pemerintah Daerah perlu menyusun suatu set strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman. Oleh karena itu pada bagian ini, Satgas RPIJM daerah agar memutuskan strategi peningkatan investasi pembangunan infrastruktur bidang Cipta Karya, yang meliputi beberapa aspek antara lain :

1. Strategi peningkatan DDUB oleh kabupaten/kota dan provinsi;

2. Strategi peningkatan penerimaan daerah dan efisiensi pengguna anggaran; 3. Strategi peningkatan kinerja keuangan perusahaan daerah;

4. Strategi peningkatan peran masyarakat dan dunia usaha dalam pembiayaan pembangunan

bidang Cipta Karya;

5. Strategi pendanaan untuk operasi, pemeliharaan dan rehabilitasi infrastruktur permukiman yang sudah ada;