ANALISIS PENGARUH INFLASI, IHSG, BI RATE, DAN JUMLAH REKSADANA SYARIAH TERHADAP NILAI AKTIVA BERSIH (NAB)

DANAREKSA SYARIAH BERIMBANG (Periode Januari 2014 – Desember 2016)

Fitriyani (15830017)

Fakultas Ekonomi dan Bisnis Islam - UIN Sunan Kalijaga Yogyakarta E-mail: [email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh variabel Inflasi, Indeks Harga Saham Gabungan (IHSG), BI Rate, dan Jumlah Reksadana Syariah terhadap Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang. Penelitian ini merupakan penelitian dengan menggunakan metode kuantitatif. Data penelitian ini menggunakan data time series bulanan dengan periode waktu Januari 2014 sampai dengan Desember 2016. Proses analisis data yang dilakukan menggunakan analisis regresi linear berganda dengan terlebih dahulu digunakan uji asumsi klasik, kemudian dilakukan pengujian hipotesis.

Hasil pengujian secara simultan menunjukkan bahwa secara simultan atau bersama-sama Inflasi, Indeks Harga Saham Gabungan (IHSG), BI Rate dan Jumlah Reksadana Syariah berpengaruh secara signifkan terhadap Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang. Sedangkan hasil pengujian secara parsial menunjukkan bahwa variabel IHSG dan Jumlah Reksadana Syariah berpengaruh signifikan terhadap NAB Danareksa Syariah Berimbang. Sedangkan variabel Inflasi dan BI Rate tidak berpengaruh terhadap NAB Danareksa Syariah Berimbang.

Kata kunci: NAB, Inflasi, IHSG, BI Rate, Jumlah Reksadana Syariah

A. LATAR BELAKANG

diyakini dapat memberikan keyakinan bahwa investasi juga merupakan suatu kegiatan ibadah muamalah.

Menurut Heri Sudarsono (2008:199), reksadana merupakan salah satu alternatif investasi bagi masyarakat khususnya pemodal kecil dan pemodal yang tidak memiliki banyak waktu dan keahlian untuk menghitung resiko atas investasi mereka. keunggulan utama dari reksanada adalah karena reksadana memungkinkan orang-orang yang hanya memiliki sedikit dana untuk melakukan diversivikasi (Mankiw, 2006:88).

Reksadana syariah berkembang cukup signifikan di Indonesia, dari 48 reksadana syariah pada tahun 2010, tujuh tahun kemudian naik menjadi 160 reksadana, yakni per Agustus 2017. Data ini menunjukkan bahwa reksadana syariah cukup diminati oleh para investor di Indonesia, meskipun dari sisi jumlah jika dibandingkan reksadana konvensional sangat jauh. Saat ini jumlah reksadana konvensional mencapai 1469 reksadana (Abdul Qoyum, 2017: 213).

Pertumbuhandan perkembangan Reksadana Syariah tidak terlepas dari berbagai macam faktor yang mendasarinya. Perubahan yang terjadi pada faktor-faktor tersebut dapat mempengaruhi pertumbuhan dan perkembangan Reksadana Syariah baik secara positif maupun negatif. Berikut ini adalah grafik perkembangan reksadana syariah di Indonesia:

Tabel 1. Perkembangan Reksadana Syariah

menentukan harga beli maupun harga jual dari setiap unit penyertaan reksadana. Perubahan dalam NAB dapat dijadikan sebagai indikator kinerja suatu reksadana apakah nilainya positif atau negatif. Besarya NAB dapat berfluktuasi setiap hari tergantung dari perubahan nilai efek dari portofolionya.

Reksadana syariah yang dipilih sebagai sampel dalam penelitian ini adalah Danareksa Syariah Berimbang yang merupakan sebuah produk reksadana campuran. Danareksa Syariah berimbang dipilih karena merupakan reksa dana yang tergolong aktif sampai sekarang sesuai dengan periode waktu yang diinginkan penulis, yaitu dari Januari 2014 sampai Desember 2016. Berikut adalah data perkembangan Nilai Aktiva Berish (NAB) Danareksa Syariah Berimbang:

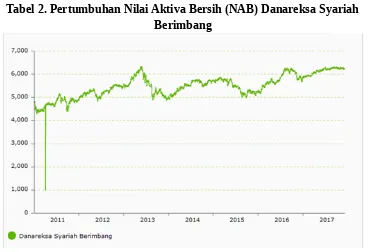

Tabel 2. Pertumbuhan Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang

Dari grafik diatas dapat kita ketahui bahwa Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang dari tahun ke tahun mengalami pertumbuhan yang cukup signifikan. Hal ini membuktikan bahwa Danareksa Syariah Berimbang dari waktu ke waktu semakin diminati oleh para investor. Pertumbuhan NAB tersebut tidak terlepas dari berbagai faktor-faktor yang mempengaruhinya, baik faktor internal maupun faktor eksternal.

B. LANDASAN TEORI 1. Inflasi

Menurut Badan Pusat Statistik (BPS), inflasi merupakan kenaikan harga barang dan jasa secara umum di mana barang dan jasa tersebut merupakan kebutuhan pokok masyarakat atau turunnya daya jual mata uang suatu negara.

Purwanto (2004) mengatakan bahwa kenaikan tingkat inflasi akan menyebabkan penurunan kegiatan investasi karena dua hal, yaitu karena tabungan (suplai dana) turun, dan karena imbal hasil investasi yang diharapkan oleh investor naik. Naiknya tingkat inflasi menyebabkan investor mengharapkan imbal hasil investasi yang lebih besar untuk mengimbangi dampak yang disebabkan oleh meningkatnya inflasi yaitu kenaikan harga-harga. Namun peningkatan inflasi berimbas pada menurunnya nilai tabungan investor, maka investor akan cenderung menahan diri untuk melakukan tindakan investasi yang berisiko tinggi. Pada akhirnya, menurunnya kegiatan investasi yang dilakukan akan berdampak pada menurunnya return investasi yang diperoleh investor.

2. Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan (IHSG) merupakan sebuah indikator yang telah disusun dan dihitung guna mencerminkan baik buruknya kinerja suatu saham gabungan yang diterbitkan oleh penerbit pada bursa efek. Skala pengukuran yang digunakan adalah skala rasio.

Variabel yang dalam jangka pendek tidak berpengaruh, namun secara signifikan berpengaruh dalam jangka panjang dengan korelasi negatif terhadap NAB reksadana syariah, adalah IHSG. Hal ini sesuai dengan fakta bahwa reksadana syariah merupakan reksadana yang jangka waktu investasinya menengah panjang, sehingga perubaha IHSG dalam jangka pendek tidak akan berpengaruh terhadap reksadana syariah. Peningkatan IHSG dalam jangka panjang akan mendorong para investor untuk mela -kuk an penebusan unit penyertaannya (redemption) untuk memperoleh keuntungan. Akibatnya,NAB reksadana syariah akan mengalami penurunan pada jangka panjang tersebut (Iqtishodia - Jurnal Ekonomi Islam Republika: 2012)

3. Suku Bunga Bank Indonesia (BI Rate)

Menurut Bodie et al. (2008), tingkat suku bunga merupakan faktor ekonomi makro yang paling penting untuk dipertimbangkan dalam analisis investasi seseorang karena suku bunga yang tinggi dapat mengurangi nilai sekarang dari arus kas masa depan, sehingga mengurangi attractiveness

4. Jumlah Reksadana Syariah

Menurut hasil penelitian dari Putratama (2007), Jumlah RDS berpengaruh positif dan signifikan terhadap NAB reksa dana syariah. Dengan semakin banyaknya jumlah reksa dana syariah yang ditawarkan maka kesempatan berinvestasi pada reksa dana syariah akan semakin meningkat. Oleh karena itu, akan lebih banyak dana yang ditanamkan dalam reksa dana syariah.

5. Nilai Aktiva Bersih (NAB)

NAB merupakan salah satu tolak ukur dalam memantau hasil kinerja suatu reksadana. Besarnya NAB bisa berfluktuasi setiap hari, tergantung perubahan nilai efek pada portofolio (Abd. Hamid, 2009:78) NAB merupakan nilai total dari portofolio reksadana dibagi dengan jumlah saham yang diterbitkan setelah terlebih dahulu dikurangi dengan biaya manajemen dari reksadana. Meningkatnya NAB mengindikasikan naiknya nilai investasi pemegang saham atau unit penyertaan. Begitu juga sebaliknya, menurunnya NAB berarti berkurangnya nilai investasi pemegang unit penyertaan atau saham.

C. METODE PENELITIAN 1. Jenis Penelitian

Penelitian ini merupakan jenis penelitian kausalitas (Causal Research). Menurut Maholtra (2005:80) penelitian kausalitas merupakan penelitian yang dapat memutuskan atau menyimpulkan, dimana tujuan utamanya yaitu untuk mendapatkan keterangan mengenai hubungan sebab akibat. Yang dimaksud dengan sebab adalah variabel bebas (independent variable), sedangkan akibat adalah variabel terikat (dependent variabel). Dalam penelitian ini jenis penelitian yang digunakan adalah data kuantitatif yaitu data yang dinyatakan dalam satuan angka atau merupakan data yang terukur.

2. Variabel dan Sumber Data Penelitian

Variabel dependen dalam penelitian ini adalah Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang. Sedangkan, variabel independen penelitian ini terdiri dari Inflasi, IHSG, BI Rate, dan Jumlah Reksadana Syariah.

3. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan peneliti adalah:

1) Metode Studi Dokumentasi, dengan cara membaca dan mencatat semua informasi yang berhubungan dengan penelitian yang kemudian diolah menjadi data dalam proses analisa.

2) Metode Kepustakaan, penelitian pustaka dengan bantuan buku-buku, diktat, dan juga tulisan-tulisan lain yang berkaitan dengan masalah yang diteliti. Serta riset melalui internet dengan cara mencari informasi seperti literatur-literatur terkini dan penelitian-penelitan terdahulu yang berhubungan dengan masalah yang diteliti khususnya mengenai reksa dana

4. Metode Analisis Data

Metode analisis data merupakan upaya penghitungan data menjadi sebuah informasi, sehingga dapat menjawab masalah-masalah yang berkaitan dengan penelitian. Metode analisis data pada penelitian ini menggunakan regresi linear berganda, uji asumsi klasik dan uji hipotesis. Dalam proses pengolahan datanya dilakukan dengan mengaplikasikan program MS-Excel dan SPSS versi 23 untuk memperoleh kejelasan dari setiap variabel yang diteliti.

D. ANALISIS DAN PEMBAHASAN 1. Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk menguji adanya pengaruh variabel independen yaitu Inflasi, IHSG, BI Rate, dan Jumlah Reksadana Syariah terhadap variabel NAB. Berikut adalah hasil analisis regresi linear berganda.

Tabel 3. Hasil Analisis Regresi Linear Berganda

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 60,786 36,558 1,663 ,106

INFLASI -,384 ,770 -,069 -,498 ,622

IHSG ,018 ,003 ,598 5,562 ,000

BI_RATE -,406 2,486 -,038 -,163 ,871

JRS -,394 ,111 -,845 -3,533 ,001

a. Dependent Variable: NAB

Dari tabel diatas dapat disimpulkan persamaan matematis regresi linear berganda adalah sebagai berikut:

Y = 60,786 – 0,384 X1 + 0,018 X2 – 0,406 X3 – 0,394 X4 + e

X1 : Inflasi

X2 : Indeks Harga Saham Gabungan (IHSG) X3 : BI Rate

X4 : Jumlah Reksadana Syariah

2. Uji Asumsi Klasik

Menurut Damodar Gujarati (2007) agar model regresi tidak bias atau agar model regresi BLUE (Best Linear Unbiased Estimator), maka perlu dilakukan uji asumsi klasik terlebih dahulu. Uji asumsi klasik adalah persyaratan yang harus dipenuhi pada analisis regresi linear berganda yang berbasis Ordinary Least Square (OLS). Uji asumsi klasik terdiri dari:

a) Uji Normalitas

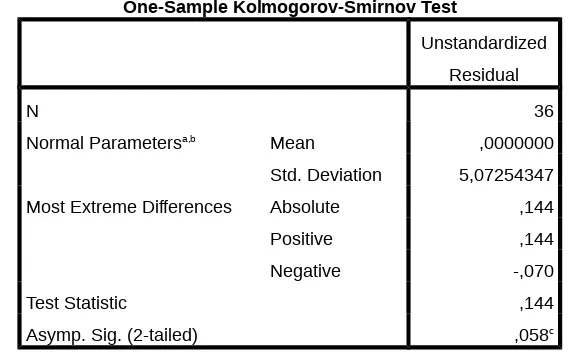

Uji normalitas bertujuan untuk mengetahui apakah nilai residual terdistribusi normal atau tidak. Model regresi yang baik adalah memiliki nilai residual yang terdistribusi normal. Berikut ini adalah hasil dari uji normalitas:

Tabel 4. Hasil Uji Normalitas

Dari tabel hasil uji Kolmogorov-Smirnov di atas dapat dilihat bahwa nilai Asymp Sig. berada di atas 0.05 yaitu sebesar 0,058 yang artinya data penelitian terdistribusi normal.

b) Uji Multikolinearitas

Untuk mendeteksi ada atau tidaknya korelasi antara variabel-variabel bebas dapat dilihat dari nilai VIF (Variance Inflation Factor) atau nilai Tolerance.

Berikut ini adalah hasil dari uji multikolinearitas:

B Std. Error Beta Tolerance VIF

1 (Constant) 60,786 36,558 1,663 ,106

INFLASI -,384 ,770 -,069 -,498 ,622 ,442 2,264

IHSG ,018 ,003 ,598 5,562 ,000 ,739 1,353

BI_RATE -,406 2,486 -,038 -,163 ,871 ,157 6,368

JRS

-,394 ,111 -,845

-3,533 ,001 ,149 6,706

a. Dependent Variable: NAB

Hasil uji multikolinearitas pada Tabel 5 menunjukan bahwa tidak ada satupun variabel independen yang memiliki nilai tolerance > 0,05 atau Nilai VIF < 10, sehingga dapat dinyatakan bahwa model regresi linear berganda ini bebas dari multikolinearitas.

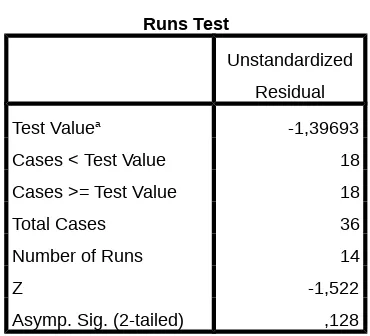

c) Uji Autokorelasi

Untuk mendeteksi ada atau tidaknya autokorelasi dalam model regresi maka digunakan uji Run Test. Hasil uji Run Test dapat dilihat dalam tabel 6.

Tabel 6. Hasil Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea -1,39693

Cases < Test Value 18 Cases >= Test Value 18

Total Cases 36

Number of Runs 14

Z -1,522

Asymp. Sig. (2-tailed) ,128

Dari tabel hasil uji Runs Test di atas dapat dilihat bahwa nilai Asymp Sig. berada di atas 0.05 yaitu sebesar 0,128 yang artinya data residual terjadi secara random atau tidak terjadi autokorelasi antara residual.

d) Uji Heterokedastisitas

Tabel 7. Hasil Uji Heterokedastisistas

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,832 20,464 ,041 ,968

INFLASI ,688 ,431 ,412 1,596 ,121

IHSG ,000 ,002 -,018 -,092 ,927

BI_RATE -,227 1,392 -,071 -,163 ,871

JRS ,022 ,062 ,157 ,352 ,727

a. Dependent Variable: ABS_RES1

Dari hasil uji Glejser di atas, dapat dilihat bahwa koefisien variabel independen tidak ada yang signifikan. Maka dapat disimpulkan bahwa model regresi tidak terdapat heteroskedastisitas.

3. Uji Hipotesis a) Uji F

Uji F dilakukan guna menjawab hipotesis yang tersusun yaitu H1: Terdapat pengaruh yang signifikan secara simultan dan signifikan pada Inflasi, Indeks Harga Saham Gabungan (IHSG), BI Rate, dan Jumlah Reksadana Syariah terhadap Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang.

Tabel 8. Hasil Uji F

Model Sum of Squares df Mean Square F Sig.

1 Regression 2504,867 4 626,217 21,556 ,000b

Residual 900,574 31 29,051

Total 3405,441 35

Dari tabel hasil regresi diatas, dapat dilihat bahwa p-value sebesar 0,000 yang berada dibawah α = 5%. Hal ini menunjukan bahwa p-value (0,000) < α (0,05) maka dapat disimpulkan bahwa H0 ditolak yang berarti H1 diterima sehingga secara simultan dan signifikan Inflasi, Indeks Harga Saham Gabungan (IHSG), BI Rate, dan Jumlah Reksadana Syariah terhadap Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang.

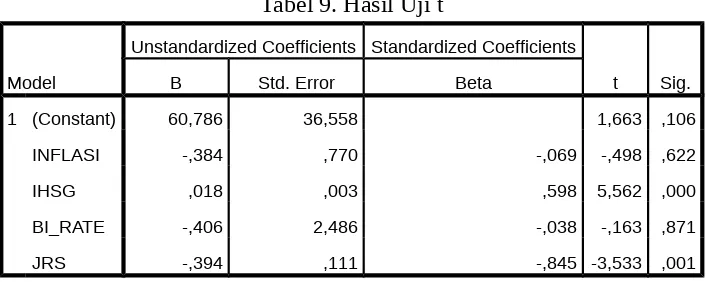

Uji t dilakukan guna mengetahui apakah secara parsial atau individu variabel independen berpengaruh signifikan terhadap variabel dependen. Hasil dari uji t dapat dilihat dalam tabel 9.

Tabel 9. Hasil Uji t

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 60,786 36,558 1,663 ,106

INFLASI -,384 ,770 -,069 -,498 ,622

IHSG ,018 ,003 ,598 5,562 ,000

BI_RATE -,406 2,486 -,038 -,163 ,871

JRS -,394 ,111 -,845 -3,533 ,001

a. Dependent Variable: NAB

Berikut ini penjelasan mengenai pengaruh secara parsial masing-masing variabel independen:

1) H2: Terdapat pengaruh secara parsial dan signifikan dari Inflasi terhadap Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang Setelah dilakukan pengujian secara parsial, dapat diketahui bahwa koefisien regresi Inflasi terhadap NAB Danareksa Syariah Berimbang adalah -0,384 dengan nilai p-value adalah sebesar 0,622. Karena nilai p-value > α =5% maka, hal tersebut menunjukan bahwa H0 diterima, dan menolak H2 artinya secara parsial Inflasi tidak berpengaruh secara signifikan terhadap NAB Danareksa Syariah Berimbang atau dengan kata lain NAB yang berfluktuasi belum tentu dipengaruhi oleh Inflasi.

2) H3: Terdapat pengaruh secara parsial dan signifikan dari IHSG terhadap Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang Berdasarkan hasil pengujian secara parsial, dapat diketahui bahwa koefisien regresi IHSG terhadap NAB Danareksa Syariah Berimbang adalah 0,018 dengan nilai p-value adalah sebesar 0,000. Karena nilai p-value < α =5% maka, hal tersebut menunjukan bahwa H0 ditolak, dan menerima H3 artinya secara parsial IHSG berpengaruh secara signifikan terhadap NAB Danareksa Syariah Berimbang. Hal ini menunjukan bahwa fluktuasi saham yang tercermin pada indikator IHSG mempengaruhi NAB Danareksa Syariah Berimbang.

sebesar 0,871. Karena nilai p-value > α =5% maka, hal tersebut menunjukan bahwa H0 diterima, dan menolak H4 artinya secara parsial BI Rate tidak berpengaruh secara signifikan terhadap NAB Danareksa Syariah Berimbang atau dengan kata lain NAB yang berfluktuasi belum tentu dipengaruhi oleh BI Rate.

4) H5: Terdapat pengaruh secara parsial dan signifikan dari Jumlah Reksadana Syariah terhadap Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang

Koefisien regresi Jumlah Reksadana Syariah terhadap NAB Danareksa Syariah Berimbang adalah -0,394 dengan nilai p-value adalah sebesar 0,001. Karena nilai p-value < α =5% maka, hal tersebut menunjukan bahwa H0 ditolak, dan menerima H5 artinya secara parsial Jumlah Reksadana Syariah berpengaruh secara signifikan terhadap NAB Danareksa Syariah Berimbang.

c) Analisis Koefisien Determinasi (R2)

Nilai koefisien determinasi menunjukan persentase kemampuan variabel independen yaitu Inflasi, Indeks Harga Saham Gabungan (IHSG), BI Rate, dan Jumlah Reksadana Syariah dalam menjelaskan variabel dependen yaitu NAB

Berdasarkan Tabel diatas, dapat dilihat bahwa besarnya Adjusted R Square sebesar 0,701 hal ini berarti 70,1% variabel NAB (dependen) dapat dijelaskan oleh variabel Inflasi, Indeks Harga Saham Gabungan (IHSG), BI Rate, dan Jumlah Reksadana Syariah (independen). Sedangkan sisanya 29,9% (100% -70,1%) dijelaskan oleh sebab-sebab lain diluar variabel yang diteliti.

E. KESIMPULAN

Berdasarkan hasil penelitian yang telah diuraikan sebelumnya dapat ditarik sebuah kesimpulan dari hasil pembuktian empiris mengenai pengaruh Inflasi, Indeks Harga Saham Gabungan (IHSG), BI Rate dan Jumlah Reksadana Syariah terhadap Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang pada periode 2014-2016. Bukti empiris yang diperoleh dari hasil pengolahan statistik dengan menggunakan alat analisis regresi berganda, sebagai berikut:

2) Indeks Harga Saham Syariah (IHSG) memiliki pengaruh positif signifikan terhadap Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang

3) BI Rate tidak berpengaruh terhadap Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang

4) Jumlah Reksadana Syariah memiliki pengaruh negatif signifikan terhadap Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang

5) Secara simultan atau bersama-sama Inflasi, Indeks Harga Saham Gabungan (IHSG), BI Rate dan Jumlah Reksadana Syariah berpengaruh secara signifkan terhadap Nilai Aktiva Bersih (NAB) Danareksa Syariah Berimbang pada periode 2014-2016.

F. DAFTAR PUSTAKA

Aviva, Iza Nur. 2016. Pengaruh Jumlah Uang Beredar (JUB), Sertifikat Bank Indonesia Syariah (SBIS), dan Jakarta Islamic Index (JII) Terhadap Nilai Aktiva Bersih Reksadana Syariah Periode 2011-2015. Indonesia Banking School.

Bodie, Z., Alex Kane, dan Alan Marcus. 2008. Investments 7th Edition.

Boston: McGraw Hill.

Data BI Rate diakses pada www.bi.go.id

Data Inflasi diakses pada www.bps.go.id

Data Indeks Harga Saham Gabungan (IHSG) diakses pada www.idx.go.id Data Nilai Aktiva Bersih (NAB) diakses pada www.ojk.go.id

Desiana, Lidia, dan Isnurhadi. 2012. Perbandingan Kinerja Reksa Dana Saham Konvensional dengan Reksa Dana Saham Syariah Di Bursa Efek Indonesia. Jurnal Manajemen & Bisnis Sriwijaya Vol.10, No.19.

Dwi Setyarini, Febrian. 2015. Pengaruah SBIS, Inflasi, Nilai Tukar Rupiah, Jumlah Uang Beredar dan IHSG Terhadap Nilai Aktiva Bersih Reksadana Syariah Periode 2009-2013. Skripsi Universitas Islam Negeri Sunan Kalijaga Yogyakarta.

Citraningtyas, Pipit. 2016. Analisis Pengaruh Inflasi, BI Rate, Nilai Tukar Rupiah Terhadap Nilai Aktiva Bersih Danareksa Syariah Berimbang Periode Januari 2012-Desember 2014. Skripsi Universitas Muhammadyah Surakarta.

Gani, Abdul. 2015. Analisis Perbandingan Resiko dan Tingkat Pengembalian Reksadana Syariah dan Reksadana Konvensional. Journal of Accountancy FEUBB, 1(1).

Gujarati, Damodar N. 2007. Basic Econometric Edisi ke-4. Singapore: McGraw-Hill.

Hamid, Abdul. 2009. Metode Penulisan Skripsi. Jakarta: FEB UIN Press.

Kasyfurrohman, dan Syauqi Beik. 2012. Pengaruh Makroekonomi Terhadap Reksadana Syariah. Iqtishodia – Jurnal Ekonomi Islam Republika.

Lidwina, Maria, dan Christiana Fara. 2014. Faktor Eksternal dan Internal Yang Mempengaruhi Return Investasi Produk Reksadana Campuran di Indonesia. Jurnal Media Ekonomi dan Manajemen Vol. 29 No. 2.

Maholtra, Nasser K. 2005. Riset Pemasaran. Jakarta: Ideks.

Mankiw, N. Gregory. 2006. Principle of Economic Pengantar Ekonomi Makro.

Edisi Tiga. Jakarta: Salemba Empat.

Maulana, Akbar. 2013. Pengaruh Sbi, Jumlah Uang Beredar, Inflasi Terhadap Kinerja Reksa Dana Saham di Indonesia Periode 2004-2012. Jurnal Ilmu Manajemen Volume 1 Nomor 3.

Mirazdianti, Febrina. 2014. Analisis Faktor-Faktor Makroekonomi yang Mempengaruhi Pertumbuhan Reksadana Syariah dan Perkembangannya di Indonesia. Skripsi Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Onasis, Dini dan Rinayanti Rasyad. 2016. Analisis Kinerja Reksadana Syariah di Pasar Modal Indonesia. Jurnal Ilmiah Ekonomi dan Bisnis (e-journal), 13(1).

Purwanto, Sugeng. 2004. “Pengaruh Inflasi terhadap Iklim Investasi”. Suara Pembaruan, 18 Agustus 2004.

Putratama, Hendra. 2007. Analisis Faktor-faktor yang Mempengaruhi Perkembangan Nilai Aktiva Bersih Reksa Dana Syariah di Indonesia. Skripsi. Bogor: Institut Pertanian Bogor.

Putri, Renita. 2016. Pengaruh Tingkat Suku Bungan SBI, Inflasi, dan Pengelolaan Investasi Terhadap Kinerja Reksadana di Indonesia. Skripsi Universitas Islam Negeri Maulana Malik Ibrahim Malang.

Rachman, Ainur. 2015. Pengaruh Inflasi, Nilai Tukar Rupiah, Bi Rate Terhadap Net Asset Value Reksa Dana Saham Syariah. JESTT Vol. 2 No. 12.

Rahmah, Layaly. 2011. Pengaruh Sertifikat Bank Indonesia Syariah (SBIS), IHSG, dan Nilai Tukar Rupiah Terhadap Nilai Aktiva Bersih Danareksa Syariah Berimbang Periode Januari 2008-Oktober 2010. Skripsi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Rozak, Abdul. 2016. Analisis Pengaruh Indeks Harga Saham Gabungan (IHSG) Dan Jumlah Uang Yang Beredar Terhadap Kinerja Reksadana Saham di Bursa Efek Indonesia. Conference on Management and Behavioral Studies. Jakarta: Universitas Tarumanegara.

Soemintra, Andri. 2009. Bank dan Lembaga Keuangan Syariah. Jakarta: Salemba Empat

Sudarsono, Heri. 2009. Bank dan Lembaga Keuangan Syariah Edisi Tiga. Yogyakarta: Ekonisia.

Suharyadi dan Purwanto. 2009. Statistika Untuk Ekonomi Keuangan dan Modern, Edisi 2. Jakarta: Salemba Empat.

Ulinnuha, Ahmad, dkk. 2014. Pengaruh Indeks Harga Saham Gabungan, Nilai Tukar Rupiah Dan Sertifikat Bank Indonesia Terhadap Nilai Aktiva bersih Reksadana Campuran Pada PT. Manulife Aset Manajemen Indonesia. Artikel Ilmiah Mahasiswa. Manajemen, Fakultas Ekonomi, Universitas Jember (UNEJ).