PENGARUH RISIKO USAHA DAN GOOD CORPORATE GOVERNANCE TERHADAP SKOR KESEHATAN BANK UMUM SWASTA NASIONAL DEVISA DI INDONESIA - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

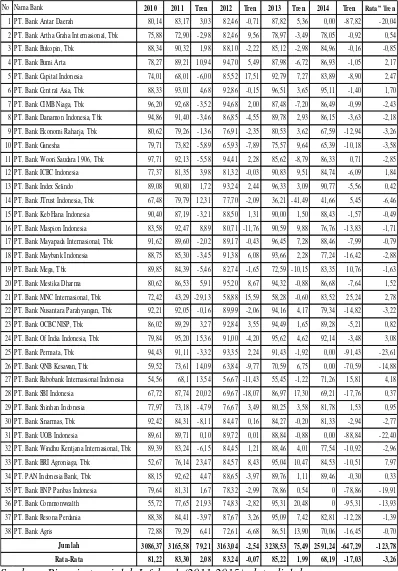

Pada sisi lain dengan menurunnya risiko pasar maka akan meningkatkan skor kesehatan bank dari aspek profil risiko dengan asumsi tidak ada dampak dari aspek lain

Peningkatan risiko kredit yang dialami bank akan mengakibatkan skor kesehatan pada aspek profil risiko mengalami penurunan, dan dengan asumsi skor kesehatan pada

Hal ini menunjukkan apabila variabel FBIR mengalami peningkatan sebesar satu persen maka akan mengakibatkan penurunan pada variabel skor kesehatan sebesar 0,116

Risiko likuiditas menurun mengakibatkan skor kesehatan bank pada profil risiko akan meningkat, dengan asumsi tidak ada perubahan skor kesehatan pada variabel yang lain,

Menurunnya risiko likuiditas mengakibatkan skor kesehatan bank akan meningkat, dengan asumsi tidak ada perubahan skor kesehatan pada variabel yang lain, maka

Pada sisi lain dengan meningkatnya risiko kredit maka akan menurunkan skor kesehatan bank dari aspek profil risiko dengan asumsi tidak ada dampak dari aspek lain

Pada sisi lain dengan meningkatnya risiko kredit maka akan menurunkan skor kesehatan bank dari aspek profil risiko dengan asumsi tidak ada dampak dari aspek lain

Adanya penurunan risiko operasional yang dialami bank akan mengakibatkan skor kesehatan pada aspek profil risiko mengalami peningkatan dan dengan asumsi skor kesehatan