DATA ELEKTRONIK

STUDI KASUS PADA PT. ”X ” GRESIK

DlAJUKAN UNTUK MEMENUHI SEBAGIAN PERSYARATAN

DALAM MEMPKROLEH GELAR SARJANA EKONOMI

JURUSAN AKUNTANSI

d i a j u k a n

OLEH

NURMALA AHMAR

N o . P o k o k : 0 4 9 0 1 3 5 5 6

K E P A D A

F A K U L T A S E K O N O M I U N I V E R S I T A S A I R L A N Q Q A S U R A B A Y A

S K R I P S I

S K R I P S I

PENCrSHDALIAH A K U N T A N S I P A D A P E N G O L A H A N D A T A E L E K T R O N I K

STUDI K A S U S P A D A P E R U S A H A A N "X" G R E S I K

D I A J U K A N OLEH:

N U R M A L A A H M A R

No. P o k o k 0 4 9 0 1 3 5 5 6

T E L A H D I S E T U J U I DAN D I T E R I M A B A I K O L E H

D O S E N P EM B I M B I N G ,

' -\ ^

DRA. EC. HJ. H A R I A T I GA F F A R , AK TANGC-AL

K E T U A JURU S A N ,

X .

r> 1 - (=r - '9^*S7

S u r a b a y a , .... ... Disetujui dan siap untuk diuji,

D e n g a n horuat dan cinta, Ku p e r s e n b a h k a n u n t u k ,

K A T A P E N G A N T A R

Pu j i syukur penulis panjatkan ke hadirat Allah S.W.T yang telah melimpahkan rakhmat dan hidayah-Nya sehingga

penulis dapat menyelesaikan penulisan skripsi dengan judul "Pengendalian Akuntansi Pada Pengolahan Data Elektronik". Skripsi ini penulis susun sebagai salah satu syarat meraih gelar sarjana ekonomi jurusan akuntansi pada Fakultas

Ekonomi Universitas Airlangga

Selama penyusunan skripsi ini penulis telah mendapat-

kan bantuan yang terhitung nilainya dari berbagai pihak, yang telah membantu dengan kemampuan dan kontribusinya m a s i n g - m a s i n g . Pada kesempatan ini penulis sampaikan ucapan terima kasih kepada:

1. Ibu Dra. Ec. Hj . Hariati Gaffar, Akuntan, selaku dosen pembimbing yang telah memberikan bimbingan dan pengarahan selama penyusunan tulisan ini,

2. Bapak Drs. E c . Widi Hidayat, Ak. MS selaku sekre- taris jurusan akuntansi Fakultas Ekonomi U n i v e r s i tas Airlangga,

3. Bapak Drs. Ec. Edi Subyakto, Akuntan dan Bapak Drs. E c . Muslich Anshori, Ak. MS, yang telah memberikan banyak masukan dan bimbingan,

dan dosen Fakultas Ekonomi umumnya, yang telah banyak membantu selama masa studi penulis,

5. Bapak Ir. Khoirul Eko Wahyudi, selaku Staf Ahli Direksi PT."X" Gresik beserta staf yang telah bersedia meluangkan waktu memberikan data yang

d i p e r l u k a n ,

6. Orang tua dan saudara-saudara penulis, atas cinta, dorongan dan semangat yang telah diberikan kepada penulis,

7. Keluarga besar Tuban Raya yang telah memberikan segala fasilitas yang penulis butuhkan selama masa studi dan terselasaikannya tulisan ini,

8. Iwan Tri Tjahjono selaku rekan satu team dalam penelitian dan pengambilan data selama penulisan

skripsi ini,

9. Rekan-rekan penulis yang telah memberikan nilai

lebih pada sebuah p e r s a h a b a t a n : Berna, yang telah memberikan suatu arti dalam perjalanan hidup, Cici, Maria, dan Mima, atas kebersamaan dan dukungan moril yang diberikan,

10. Uda dan Adit, atas ketulusan, kesabaran dan keber- adaannya setiap saat penulis butuhkan

11. Berbagai pihak yang telah banyak membantu dalam penyusunan skripsi ini yang tak mungkin penulis sebutkan satu per satu.

DAFTAR ISI

H A L A M A N J U D U L ... i

H A L A M A N P E R S E T U J U A N ... ii

H A L A M A N P E R S E M B A H A N ... iii

K A T A P E N G A N T A R ...v

D A F T A R ISI. . ... '...vii

D A F T A R L A M P I R A N ... ... xi

D A F T A R G A M B A R ... xii

B A B I P E N D A H U L U A N 1. L a t a r B e l a k a n g M a s a l a h ... 1

2. P e r u m u s a n M a s a l a h ... 4

3. T u j u a n P e n e l i t i a n ... 4

4. M a n f a a t P e n e l i t i a n ... 5

5. S i s t e m a t i k a P e n e l i t i a n ... ... 5

B A B II T I N J A U A N P U S T A K A 1. L A N D A S A N TEORI 1.1. P e n g e r t i a n S i s t e m P e n g e n d a l i a n I n t e r n ... 7

1.2. K a r a k t e r i s t i k S i s t e m P e n g e n d a l i a n Intern y a n g M e m u a s k a n ... 9

1.3. B a t a s - B a t a s P e n g e n d a l i a n I n t e r n ... 10

1.4. P r o s e d u r P e n g e n d a l i a n I n t e r n ... 12

1.5. K o m p u t e r i s a s i P a d a O p e r a s i P e r u s a h a a n ...14

1.5.1. P e n g o l a h a n d a t a e l e k t r o n i k ... 14

1.5.2. P e r a n g k a t k e r a s ...18

1.5.3. P e r a n g k a t L u n a k ...20

1.5.4. M e t o d e p e n g o r g a n i s a s i a n dan p e n g o l a h a n d a t a . 21 1.6. P e n g e n d a l i a n A k u n t a n s i D a l a m P e n g o l a h a n D a t a E l e k t r o n i k ... 25

1.7. P e n g e n d a l i a n U m u m ...25

1.7.1. P e n g e n d a l i a n o r g a n i s a s i dan o p e r a s i ... 26

1.7.2. P e n g e n d a l i a n p e n g e m b a n g a n s i s t e m dan d o k u m e n t a s i ... 35

1.7.3. P e n g e n d a l i a n p e r a n g k a t keras, p e r a n g k a t lunak s i s t e m o p e r a s i dan p e r a n g k a t lunak s i s t e m l a i n ... 38

1.7.4. P e n g e n d a l i a n p e n g g u n a a n komputer, fasili t a s , d a n d a t a n y a ... 40

1.8. P e n g e n d a l i a n P e n e r a p a n ...48

1.8.1. P e n g e n d a l i a n m a s u k a n ...49

1. 8 2 . P e n g e n d a l i a n p e n g o l a h a n ... 56

1.8.3. P e n g e n d a l i a n k e l u a r a n ... 59

2. M O D E L A N A L I S I S ... 70

3. M E T O D O L O G I P E N E L I T I A N 3.3..T e k n i k A n a l i s i s ... 71

3.5. J e n i s d an S um b e r D a t a ... 72

3.6. P r o s e d u r P e n g u m p u l a n D a t a ... 73

B AB III A N A L I S I S 1. GAMBARAN UMUM 1.1..G a m b a r a n U m u m I n du s t r i T e k s t i l ... 74

1.2. S e j a r a h B e r d i r i n y a P e r u s a h a a n ... 75

1.3. G a m b a r a n U m u m P e n g o l a h a n D a t a P T . " X " ...78

1.4. G a m b a r a n U m u m P e n g e n d a l i a n A k u n t a n s i PT. "X" 1.4.1. P e n g e n d a l i a n U m u m ... 87

1.4.1.1. P e n g e n d a l i a n o r g a n i s a s i dan o p e r a s i ... 87

1.4.1.2. P e n g e n d a l i a n p e n g e m b a n g a n s i s t e m dan d o k u m e n t a s i ... 96

1.4.1.3. P e n g e n d a l i a n p e r a n g k a t keras, perangkiat lunak s i s t e m operasi, d a n p e r a n g k a t l u n a k s i s t e m l a i n ... 97

1.4.1.4. P e n g e n d a l i a n p e n g g u n a a n komputer, fasili t a s , dan d a t a n y a ... 97

1.4.2. P e n g e n d a l i a n P e n e r a p a n ... . ... 100

1.4.2.1. P e n g e n d a l i a n m a s u k a n ... ... 100

1.4.2.2. P e n g e n d a l i a n p e n g o l a h a n ... 102

1.4.2.3. P e n g e n d a l i a n k e l u a r a n ... 102

2. P E M B A H A S A N 2.1. P e n g e n d a l i a n U m u m ... 104

2.1.1. P e n g e n d a l i a n o r g a n i s a s i d a n o p e r a s i ... 104

2.1.2. P e n g e n d a l i a n p e n g e m b a n g a n s i s te m dan d o k u m e n t a s i ...106

2.1.3. P e n g e n d a l i a n p e r a n g k a t keras, p e r a n g k a t lunak s i s t e m operasi, dan p e r a n g k a t lunak s i s t e m l a i n ... 107

2.1.4. P e n g e n d a l i a n p e n g g u n a a n komputer,

fasil i t a s , dan d a t a n y a ... 107

2.2. P e n g e n d a l i a n P e n e r a p a n ... 109

2.2.1. P e n g e n d a l i a n m a s u k a n ... 109

2.2.2. P e n g e n d a l i a n p e n g o l a h a n ...112

2.2.3. P e n g e n d a l i a n k e l u a r a n ... 114

B A B IV K E S I M P U L A N DAN SARAN 1. K E S I M P U L A N ... 115

2. S A R A N ... 117

DAFTAR LAMPIRAN

Lampiran 1: Formulir Permintaan Penambahan Rekening

Lampiran 2: Kartu Batch

Lampiran 3: Daftar Pertanyaan

12. G A M B A R I I I . 5 : B ag an A l i r dan A r u s D o k u m e n S i s t e m

A k u n t a n s i B i a y a ... 86

13. G A M B A R I I I . 6 : S t ru k t u r O r g a n i s a s i PT. " X " ... 88

14. G A M B A R I I I . 7 : B a g a n Alir P r o s e d u r P e n g o l a h a n

D a t a d e n g a n M e n g g u n a k a n B a t c h

C o n t r o l ...Ill

B A B I

P E N D A H U L U A N

1. L A T A R B E L A K A N G M A S A L A H

Pada dasarnya akuntansi adalah sistem informasi yang mencatat, mengurapulkan dan mengkomun i k a s i k a n data keuangan untuk tujuan pengambilan keputusan. Untuk menjaga i n f o r m a

si, data keuangan dihasilkan melalui sistem akuntansi. Sistem Akuntansi yang efektif memberikan tiga tujuan luas. Pertama, pelaporan internal ke manajer untuk perencanaan dan pengendalian kegiatan rutin. Kedua, pelaporan internal

untuk perencanaan strategik, dan ketiga untuk pemegang saham, p e merintah dan pihak luar lainnya. K e t i g a - t i g a n y a

dihasilkan melalui pemrosesan data yang disebut transaksi a k u n t a n s i .

Pemrosesan data menjadi informasi dapat dilakukan secara manual atau dengan menggunakan peralatan elektronik berupa komputer. Kemajuan dalam teknologi komputer m e m p u nyai dampak yang luar biasa pada seluruh aspek kegiatan usaha. Akuntansi, sudah barang tentu tidak terlepas dari dampak tersebut. Dalfitm sistem akuntansi manual d a t a s e b a gai input diproses menjadi informasi sebagai output dengan

da t a sebagai input juga diproses menjadi informasi sebagai

output. Keuntungan yang dapat dilihat secara jelas dari penggunaan komputer ini adalah kecepatan, ketepatan, dan

kemudahan dalam memproses data menjadi informasi a k u n t a n si .

Disamping keuntungan tersebut, ada b eberapa hal yang perlu diperhatikan dalam menggunakan komputer sebagai alat p e n g o l a h data yaitu :

1. Data mudah diubah tanpa meninggalkan jejak

2. Dikalangan orang-orang yang b e r k e c i m p u n g dalam dunia komputer ada istilah GIGO (Garbage In Garbage Out), artinya bila ada data (input ) yang diolah salah maka informasi yang d ihasilka juga akan salah

3. Penggunaan komputer harus melalui program yang dapat dimanipulasi

4. Tingkat keamanan data lebih membahayakan karena data lebih mudah hilang karena disimpan pada m e d i a yang peka

Adanya kelemahan-kelemahan seperti tersebut diatas, pengendalian akuntansi sangat d i perlukan dalam Pengolahan Data Elektronik (PDE). Pengolahan data e l ektronik adalah

pengolahan data yang menggunakan komputer. Pengendalian akuntansi ini bertujuan untuk menghasilkan informasi yang dapat dipercaya.

data serta ketepatan data akuntansi. Pengendalian a k u n t a n si pada pengolahan data elektronik dapat dibedakan menjadi dua, yaitu pengendalian umura (general control), dan p e ngendalian penerapan (aplication control). Pengendalian umum merupakan standar dan panduan yang digunakan oleh karyawan untuk melaksanakan fungsinya. P e n g e ndalian p e n e

rapan terutama bersangkutan dengan ketelitian dan keleng- kapan data dalam aplikasi tertentu. P e n g e ndalian ini d i rancang untuk menjamin bahwa pencatatan, p e n g g o l o n g a n , dan peringkasan transaksi yang telah d i o t orisasi dapat menghasilkan informasi yang teliti dan lengkap pada waktu yang seharusnya. Statement on Auditing Standards n o . 40

m e n y a t a k a n :

"Where the computer p r o cessing is used in significant accounting aplications, internal accounting control procedures are sometimes defined by classifying c o n t r o l 'procedures into two ways: general and a p l i c a tion control procedures. Whether the control p r o cedures are clasified by the auditor into general and aplication control, the objective of the system of internal accounting control remains the same: to provide reasonable, but no absolute, assurance that assets are saveguarded from u n a u t horized use or disposition and that financial records are reliable to permit the preparation of financial s t a t e m e n t . " 1

^■Stephen A.Moscove et al, A c c o u n t i n g Information SxaJfcga.__ Concept and Practise, for E f fective Decision__ HakzL

PT "X" merupakan perusahaan yang b e r g e r a k di bidang

industri pembuatan sarung. Dalam operasi usahanya p e r u s a haan ini telah menggunakan komputer untuk pengolahan datanya. Mengintegrasikan penggunaan komputer pada operasi perusahaan membutuhkan suatu proses tersendiri yang harus

dilaksanakan dengan b e r h a t i - h a t i . Proses ini terdiri atas b eberapa fungsi dan fungsi-fungsi ini dijalankan manajemen dengan pengendalian yang cermat. Suatu kekeliruan pelaksa- naan, akan mengakibatkan penggunaan komputer dalam p e r u s a haan menjadi kurang berguna bahkan menjadi suatu pemboro- s a n . Adanya pengdalian akuntansi yang memadai akan mampu menjaga kekayaan persahaan dan menjamin kebenaran data serta ketepatan data akuntansi.

2. P E R U H U S A N K A S A L A H

Seperti telah disebutkan dalam latar b elakang masa- lah, pengendalian akuntansi pada pengolahan data elektro- nik sangat penting untuk menghasilkan informasi yang dapat dipercaya. Pengendalian akuntansi pada p e ngolahan data elektronik dibedakan menjadi dua yaitu pengendalian umum dan pengendalian p e n e r a p a n .

3. T U J U A N P E N U L I S A N SK RI P SI

Tujuan yang ingin dicapai pada penelitian ini adalah: 1. Untuk mengetahui pelaksanaan pengendalian akuntansi

pada pengolahan data elektronik PT. " X “ .

2. Untuk memberikan penilaian dan saran-saran perbaikan terhadap sistem pengendalian akuntansi yang d i l a k s a n a kan PT “X" dalam pengolahan data e l e k t r o n i k n y a .

4. M A N F A A T P E N U L I S A N S K R I P SI

/ Setelah b e r a khirnya penelitian ini diharapkan dapat m e m peroleh manfaat :

1. Bagi penulis, bermanfaat untuk melengkapi pengetahuan teoritis terutama di bidang sistem informasi akuntansi

yang menggunakan komputer dan penerapannya di suatu perusahaan. Hal ini sangat disadari oleh penulis, karena didalam praktek penerapan suatu teori tidak

dapat dilakukan secara mutlak melainkan selalu dise- suaiksn dengan situasi dan kondisi yang ada.

2. Bagi pembaca, khususnya perusahaan dan mereka yang tertarik dengan penggunaan komputer dalam pengolahan data akuntansinya, skripsi ini diharapkan dapat memban- tu dalam penerapan pengendalian akuntansi, setidak-

5. S I S T E M A T I K A P E N U L I S A N S KR I PS I

Agar lebih teratur dan mudah dipahami, pembahasan skripsi ini disusun dengan sistematika sebagai berikut: BAB I Pendahuluan, menguraikan mengenai latar b elakang

masalah, perumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika skripsi.

BAB II Tinjauan Pustaka, yang menguraikan tentang landa- san teori meliputi pengendalian intern yang terdiri dari pengertian sistem pengendalian intern, karakteristik sistem pengendalian intern yang memuaskan, batas-batas pengendalian intern, dan prosedur pengendalian intern. S e l anjutnya Komputerisasi pada operasi perusahaan, pengolahan

data elektronik, komponen-komponen sistem p e n g o lahan data elektronik, pengendalian akuntansi pada pengolahan data elektronik, yang terdiri

dari pengendalian umum dan pengendalian penera- p a n .

BAB III Analisis data, menguraikan tentang gambaran umum

industri tekstil dan P T . "X" Gresik, penilaian serta evaluasi permasalahan dengan m e m b a n dingkan antara teori yanga ada pada Bab II dengan yang diterapkan pada PT."X" Gresik

BAB II

TIHJAUAH PUSTAKA

1. L A H D A S A H T E OR I

1.1. Pengertian Sistem Pengendalian Intern

P e n g e n d a l i a n intern ( i n t e r n a l c o n t r o l ) m e m p u n y a i arti

s e m p i t dan arti luas. D i d a l a m p e n g e r t i a n s e m p i t p e n g e n d a

lian i nt er n m e r u p a k a n p e n g e c e k a n p e n j u m l a h a n , p e n g e n d a l i a n

intern m e r u p a k a n p e n g e c e k a n p e nj u m l a h a n , b a i k p e n j u m l a h a n

m e n d a t a r ( cr os s f o o t i n g ) m a u p u n p e n j u m l a h a n m e n u r u n

(footing). P e n g e r t i a n p e n g e n d a l i a n i nt er n d a l a m p e n g e r t i a n

s e m p i t ini s a m a d e n g a n a p a y a n g d i s e b u t k a n o l e h B a r r y E.

C u s h i n g s e b a g a i b e r i k u t :

“T h e f u nc t i o n of c h e c k i n g the a c c u r a c y and r e l i a b i l i

ties of a c c o u n t i n g d a t a in a s y s t e m in r e f f e r e d to as

i nt er n al check.

D a l a m p e n g e r t i a n y a n g lebih luas, p e n g e n d a l i a n intern

t i d a k h a n y a m e l i p u t i p e k e r j a a n p e n g e c e k a n p e n j u m l a h a n

t et ap i j u g a m e l i p u t i s e m u a a l a t - a l a t y a n g d i g u n a k a n o l e h

m a n a j e m e n d i d a l a m m e l a k u k a n p e n g e n d a l i a n p e r u sa h a a n.

Menurut Standar Profesional Akuntan Publik seksi 319 paragraf 02, bahwa struktur pengendalian intern satuan

usaha mencakup tiga u n s u r : lingkungan pengendalian, sistem akuntansi, dan dan prosedur pengendalian .

Definisi lainnya dikemukakan oleh Committee of A u d i t ing Procedure adalah :

"Internal control comprises the plan of roganization and all of the coordinate methods and measures a d o p ted accuracy and reliability of its a c counting data, promote operational efficiency, and encourage a d herence to prescribed managerial policies..."

dari definisi diatas menunjukkan bahwa suatu sistem

p engendalian intern yang baik akan b e r g u n a untuk :

“a. Menjaga keamanan harta milik suatu organisasi. b. M e meriksa ketelitian dan kebenaran data akuntansi. c. Memajukan efisiensi dalam operasi.

d. Membantu menjaga agar tidak ada yang m e n yimpang dari kebijaksanaan manajemen yang telah ditetapkan

lebih d a h u l u .

akuntansi menekankan pada perencanaan organisasi dan semua metode dan prosedur yang terutama berkaitan secara lang

sung dengan keamanan aktiva dan kehandalan catatan k e uangan dan karenanya disusun sedemikian rupa untuk menya-

kinkan bahwa :

a. Transaks i - t r a n s a k s i yang dilaksanakan sesuai dengan persetujuan atau wewenang pimpinan atau pejabat yang b e r w e n a n g .

b. T r a n saksi-transaksi dicatat sedemikian rupa sehingga memungkinkan d i buatnya laporan keuangan sesuai dengan

prinsip-prinsip yang lazim.

c. Penguasaan atas harta perusahaan (acces to assets) diberikan hanya dengan persetujuan atau wewenang pimpi- nan .

d. Jumlah aktiva perusahaan yang tercantum dalam catatan

perusahaan dicocokkan dengan aktiva yang ada pada saat yang tepat dan tindakan yang s e w ajarnya diambil bila

terjadi perbedaan.

Pengendalian administratif lebih menekankan pada p erencanaan organisasi dan semua metode dan p rosedur yang terutama berkaitan dengan efisiensi operasi dan ketaatan terhadap kebijaksanaan manajemen.

1.2. K a r a k t e r i s t i k S i s t e m P e n g e n d a l i a n I n t e r n y a n g . M e m u a s

-k a n

sistem pengendalian intern yang memuaskan meliput.i :

"A plan of organization which provides appropriate segregation of functional responsibilities. A system of authorization and record procedures adequate to provide reasonable coctrol over assets, liabilities, revenues and expenses. Sound practices to be followed in the performance of duties and functions of each of the organizational d e p a r t e m e n t s , and A degree of quality of personel commensurate with r e s p o n s i b i l i ties . " ^

Keempat elemen diatas merupakan karakteristik suatu sistem pengendalian intern perusahaan. Elemen-elemen tambahan mungkin diperlukan untuk,dapat memberikan hasil dari sistem pengendalian intern yang memuaskan. Kelemahan salah satu elemen diatas akan melemahkan sistem p e n g e n d a

lian intern perusahaan. Elemen-elemen tambahan mungkin diperlukan untuk dapat memberikan hasil dari sistem p e ngendalian intern yang memuaskan d i a n t a r a n y a laporan-

laporan, budget/standar dan suatu staff audit intern.

1.3. B a t a s - B a t a s P e n g e n d a l i a n I n t e r n

Pengendalian intern yang memuaskan m e n c e rminkan suatu keadaan ideal dibatasi oleh hal-hal sebagai berikut :

"a. Persekongkolan b . Biaya

c. Kelemahan manusia"®

Persekongkolan yang timbul didalam suatu perusahaan dapat menghancurkan sistem pengendalian intern yang bagai-

manapun baiknya yang telah diciptakan sebelumnya. Sistem pengendalian intern yang baik dalam artian yang memuaskan

m engusahakan agar persekongkolan sedapat mungkin dihin- dari. Namun walaupun terdapat sistem pengendalian yang memuaskan tidak sepenuhnya menjamin bahwa persekongkolan tidak akan terjadi.

Sistem pengendalian intern harus tetap memperhatikan unsur biaya dan manfaatnya. Biaya yang d i k e luarkan untuk melakukan pengendalian tertentu harus diusahakan sekecil mungkin dibandingkan dengan manfaat yang diharapkan diper- o l e h .

Kelemahan manusia selalu akan memungkinkan tidak dapat b e r f u n g s i n y a secara sempurna suatu sistem p e n g e n d a

lian intern yang bagaimanapun baiknya. Kelemahan manusia ini timbul tanpa disadari oleh p e l a k u n y a sendiri. Dengan adanya keterbatasan ini maka sistem pengendalian intern yang diciptakan sedapat mungkin dapat mengatasi k e t e r b a t a san yang ada.

O

1.4. Prosedur P e n g e n d a lian Intern

Prosedur pengendalian intern merupakan kebijaksanaan manajemen dan peraturan yang mengatur perilaku karyawan

yang didesign untuk memberikan jaminan yang sesuai dimana

tujuan pengendalian dicapai. Secara umum prosedur p e n g e n

Sistem otorisasi transaksi dan ativitas didalam suatu perusahaan harus dilakukan dengan semestinya sebagai alat bagi manajemen perusahaan untuk melakukan p e n g e ndalian terhadap operasi dan transaksi yang terjadi dan juga untuk mengklasifikasi data akuntansi dengan tepat. Setiap

transaksi yang dilakukan harus terlebih dahulu mendapatkan otorisasi dari pejabat yang berwenang.

Didalam suatu sistem akuntansi akan digunakan doku- men-dokumen yang merupakan bukti terjadinya transaksi dan

juga sebagai dasar untuk pencatatan transaksi-transaksi tersebut. Dokumen dan catatan yang didesign secara baik dan digunakan secara efektif akan dapat membantu bagi

Barry E. Cushing and Marshall B. Romney, Q p c i t . hal. 7

pencapaian tujuan pengendalian internal manajemen p e r u s a haan. Bagian dimana suatu transaksi dilakukan melalui

sistem data prosesing dari suatu dokumen sumber untuk

membuat suatu ringkasan laporan dan saldo perkiraan dise- but sebagai audit trail atau transaction trail. Audit

trail yang baik akan membantu koreksi kesalahan dan veri- fikasi dari output informas.i didalam suatu sistem.

Pengamanan aktiva menunjukkan perlindungan fisik terhadap aktiva dari pencurian, penggunaan yang tanpa otorisasi dan kecurangan yang dilakukan oleh karyawan. Pengawasan yang efektif dan pemisahan tugas, memainkan peranan penting didalam mengainankan aktiva. Pengukuran secara fisik juga penting untuk menghindari hilangnya aktiva perusahaan.

.Internal check digunakan untuk menentukan prosedur

yang memberikan reviu secara independen hasil fungsi klerikal didalam suatu sistem akuntansi. Reviu tersebut akan lebih efektif apabila dilakukan oleh seseorang yang independen dan tidak turut didalam pelaksanaan operasi k l e r i k a l .

Pengolahan Data Elektronik (PDE) dapat dibedakan menjadi dua, yaitu pengendalian umum ( General Control) dan p e

ngendalian penerapan (Aplication Control). Sebelum memba- has masalah ini lebih lanjut akan dibahas lebih dahulu elemen-elemen sistem PDE.

1.5. Rqjiputerisasi pada Operasi P e r u s a h a a n

Menginteg r a s i k a n penggunaan komputer pada operasi perusahaan membutuhkan suatu proses tersendiri yang harus dilaksanakan dengan b e r h a t i - h a t i . Proses ini terdiri atas beberapa fungsi dan fungsi-fungsi ini dijalankan manajemen dengan pengendalian yang cermat. Suatu kekeliruan pelaksa- naan, akan mengakibatkan penggunaan komputer dalam p e r u s a haan menjadi kurang berguna bahkan menjadi suatu pemboros- an .

Suatu introduksi komputer pada operasi akan m e n g a k i batkan banyak terjadi penyesuaian pada kondisi intern perusahaan yang bersangkutan. Secara mendasar, penyesuaian yang terjadi akan merombak p r o sedur-prosedur yang berlaku. Dan bagi perusahaan, perombakan tersebut akan jauh lebih

mudah dilaksanakan, jika sebagai langkah awal diadakan penyesuaian organisasi hingga pada komputerisasi operasi p e r u s a h a a n n y a .

i^iL.1__ Pengolahan d a t a e A e k t r o n i k . Pengolahan data dengan menggunakan komputer terkenal dengan nama P e n g o l a

(EDP). Data adalah kumpulan kejadian yang diangkat dari

suatu k e n y a t a a n . Data dapat berupa angka-angka, huruf- huruf, atau simbol-simbol khusus atau gabungan darinya.

Data inentah belum bisa memberikan arti yang banyak, s e hingga perlu diolah lebih lanjut. Pengolahan d a t a (data processing) adalah manipulasi dari data ke dalam bentuk yang lebih berguna dan lebih berarti, berupa suatu infor- masi. Informasi adalah hasil kegiatan pengolahan data yang memberikan bentuk yang lebih berarti dari suatu kejadian. Jadi Pengolahan Data Elektronik adalah manipulasi dari

d ata ke dalam bentuk yang lebih berarti berupa suatu informasi dengan menggunakan suatu alat elektronik yaitu k o m p u t e r .

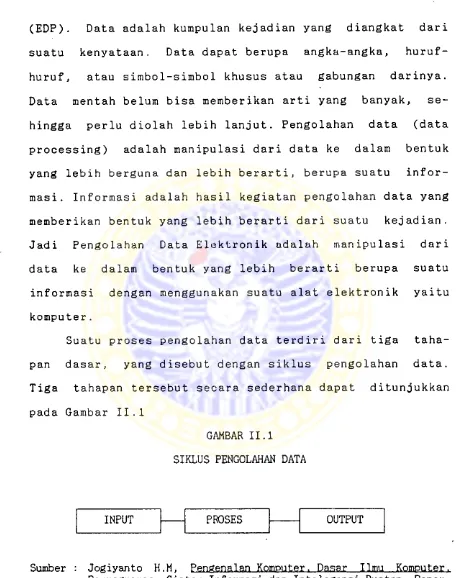

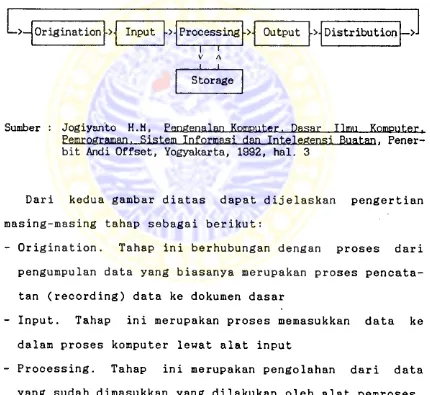

Suatu proses pengolahan data terdiri dari tiga taha- pan dasar, yang disebut dengan siklus pengolahan data. Tiga tahapan tersebut secara sederhana dapat ditunjukkan

pada Gambar I I .1

GAMBAR II.l SIKLUS PENGOLAHAN DATA

T i g a t ah a p d a s a r d a r i s i k l u s p e n g o l a h a n d a t a t e r s e b u t

d a p a t d i k e m b a n g k a n l e bi h lanjut. S i k l u s p e n g o l a h a n d a t a

y a n g d i k e m b a n g k a n d a p a t d i g a m b a r k a n s e p e r t i G a m b a r I I . 2

GAMBAR II.2

SIKLUS PENGOLAHAN DATA YANG DIKEMBANGKAN

Sumber : Jogiyanto H.M, Pengenalan_KomP_uter, Dasar Ilmu Komputer PemrofiTraman,-Sistem Informasi dan Intelegensi Buatan. Pener bit Andi Offset, Yogyakarta, 1992, hal. 3

Dari k ed u a g a m b a r d i a t a s d a p a t d i j e l a s k a n p e n g e r t i a n

m a s i n g - m a s i n g tahap s e b a g a i berikut:

- O r i g i n a t i o n . T a h a p ini b e r h u b u n g a n d e n g a n p r o s e s dari

p e n g u m p u l a n d a t a y a n g b i a s a n y a m e r u p a k a n p r o s e s p e n c a t a

tan ( r e c o r d i n g) d a t a ke d o k u m e n d a s a r

- Input. T a h a p ini m e r u p a k a n p r o s e s m e m a s u k k a n d a t a ke

d a l a m p r o s e s k o m p u t e r lewat alat input

- P r o c e s s i n g. T a h a p ini m e r u p a k a n p e n g o l a h a n d a r i d a t a

y a n g s u d a h d i m a s u k k a n y a n g d i l a k u k a n o l e h alat p e m r os e s.

-kan, m e n g k l a s i f i k a s i , m e n g u r u t k a n , m e n g e n d a l i k a n atau

m e n c a r i di s to r ag e

- Out pu t. T a h a p ini m e r u p a k a n p r o s e s m e n g h a s i l k a n k e l u a r a n

d a r i h as il p e n g o l a h a n d a t a ke a l a t o u t p u t y a i t u b e r u p a

i n f o rm a si

- D i s t r i b u t i o n . T a h a p ini m e r u p a k a n p r o s e s d a r i d i s t r i b u s i

k e l u a r a n k e p a da p i h a k y a n g b e r h a k dan m e m b u t u h k a n i n f o r

masi

- Storage. T a h a p ini m e r u p a k a n p r o s e s p e r e k a m a n h a si l

p e n g o l a h a n ke s i m p a n a n luar (stora g e ) . H a s i l d a r i p e n g o

lahan y a n g d i s i m p a n di s t o r a g e d a p a t d i p e r g u n a k a n s e b a

gai b a h a n input u n t u k p r o s e s s e l a n j u t n y a G b . I I . 2 t a m p a k

d u a a na k p a n a h y a n g b e r l a w a n a n arah. H a l i ini m e n u n j u k

-kan hasil p e n g o l a h a n d a p a t d i s i m p a n di s t o r a g e d a n d a o a t

d i a m b i l k em b al i u n t u k p r o s e s p e n g o l a h a n d a t a s e l a n j u t n

-ya.

S ua tu s i s te m p e n g o l a h a n d a t a e l e k t r o n i k t e r d i r i d a r i

b e b e r a p a k o mp o n e n p e n t i n g y a i t u :

” 1. p e r a n g k a t k er a s

2. p e r a n g k a t lunak

3. m e t o d e o r g a n i s a s i d a n p e n g o l a h a n d a t a " ®

1.5.2. Perangkat k e r a s . Susunan p e rangkat keras

komputer terdiri dari : 1. Alat pengolah

Alat pengolah terdiri dari CPU (Central P r o cessing

Unit) dan main memory. CPU merupakan tempat pengolahan instruksi-instruksi program. CPU terdiri dari dua bagian utama yaitu CU (Control Unit) dan ALU (Arith- methic Logic Unit). Selain itu CPU mempunyai beberapa simpanan yang berukuran kecil dan berada di sebelah r e g i s t e r .

2. Alat masukan

Alat masukan adalah alat alat yang digunakan untuk menerima masukan selain untuk memasukkan data, alat masukan juga digunakan untuk memasukkan program.

3. alat keluaran

Keluaran yang dihasilkan dari pengolahan data ada yang dapat dipergunakan langsung oleh manusia (berupa tuli- s a n . grafik atau gambar, dan suara) dan ada pula yang berbentuk simbol-simbol yang hanya dapat dibaca dan

dimengerti oleh komputer (machine readable form). U n t u k menampilkan bentuk-bentuk keluaran tersebut dibutuhkan alat keluaran. Alat keluaran dapat berupa :

compu-ter output to microfilm. Keluaran yang berupa h a r d copy bersifat permanen dan portable (dapat dilepas

dari alat keluarannya dan dibawa k e m a n a - m a n a ) . Hardcopy device yang banyak digunakan adalah p r i n t

er .

b. Soft copy device, yaitu alat untuk menampilkan tulisan, grafik atau gambar pada media lunak yang berupa signal elektronik. Soft copy device dapat berupa video display dan speaker.

c. Drive device, yaitu alat yang digunakan untuk mere- kam simbol dalam bentuk machine readable pada media disk magnetis atau pita magnetis. Alat ini berfungsi sebagai lat keluaran. Drive device yang menggunakan media disk magnetis disebut tape drive.

Simpanan luar

tambahan, simpanan utama adalah main memory), p e r m a

nent storage (karena n o n v o l a t i b l e ) , backing storage (simpanan pendukung) atau computer data bank (bank data

c o m p u t e r ).

Simpanan luar dapat digolongkan menjadi dua, yaitu SASD

(Sequential Acces Storage Device) atau alat simpanan pengaksesan urut dan DASD (Direct Acces Storage Device) atau alat simpanan pengaksesan langsung.

Pengaksesan data yang disimpan di SASD tidak dapat dilakukan secara langsung oleh CPU diposisinya. Yang termasuk SASD adalah kartu plong (punch card), pita kertas (paper tape) dan pita m agnetik (magnetik tape). Pengaksesan data yang disimpan di DASD dapat dilakukan secara langsung oleh CPU diposisinya. Yang termasuk DASD adalah magnetic disk, tape strip car- trige, optical disk, magnetik drum dan magnetic bubble m e m o r y .

1.5.3. P e rangkat l u n a k . Perangkat keras akan berfung- si bila telah diberi instruksi-instruksi tertentu. In-

s truksi-instruksi tersebut disebut perangkat lunak ( s o f t ware), karena tidak dikeraskan (hardened) d i d a l a m sirkuit komputer .

Perangkat lunak dapat dikategorikan kedalam tiga b a gian , y a i t u :

soft-w a r e )

yaitu program yang ditulis untuk mengendalikan dan

me n g k o ordinir kegiatan sistem komputer.

2. Perangkat lunak bahasa (language sofware) yaitu program yang digunakan untuk memterjemahkan instruksi-instruksi

yang ditulis dalam bahasa pemrograman kedalam bahasa mesin supaya dapat dimengerti oleh komputer.

3. Perangkat lunak aplikasi (aplication software) yaitu program yang ditulis dan diterjemahkan oleh perangkat lunak bahasa untuk menyelesaikan suatu aplikasi terten- t u .

Perangkat lunak sistem (system software) adalah perangkat lunak yang digunakan untuk membantu pemakai komputer untuk melaksanakan p e k e r j a a n n n y a . Perangkat lunak sistem menyangkut perangkat lunak sistem operasi dan p e rangkat lunak bahasa.

h s t ode Pengorga n i s a s i a n d a n p e n g o l a h a n d a t a . P e ngorganisasian data berhubungan dengan pengakuan data dalam file. sedangkan pengolah data meliputi kegiatan memasukkan data ke komputer dan kegiatan pengolahan data oleh komputer.

b e b e r a p a kelemahan yaitu :

a. Terjadi duplikasi data (data redundancy)

b. Tidak terjadi hubungan data (data reliability)

K e l e m ahan-kelemahan ini dapat diatasi dengan adanya metode database. Didalam metode database, hanya terdapat satu file tunggal untuk semua aplikasi. Jadi setiap elemen

data hanya disimpan sekali, tetapi dapat digunakan (di- akses) oleh berbagai macam aplikasi yang berbeda. Pengor- ganisasian file didalam metode ini berdasarkan pada h u

bungan logis antar data, bukan hubungan fisik antar data. Pada d asarnya dikenal dua cara untuk m engolah data, yaitu batch processing (secara kelompok per kelompok) dan on-line processing (secara satu per satu). Didalam metode batch processing, transaksi atau data yang ada dikumpulkan dalam kelompok-kelompok (batch) sampai saat tertentu untuk

kemudian diolah b e r s a m a - s a m a . Sedangkan didalam metode o n line processing transaksi atau data yang ada langsung dimasukkan ke komputer sekaligus diolah. Kedua cara diatas

dapat juga dikombinasikan sehingga ada tiga cara untuk mengolah data, yaitu :

"1. Batch entry/batch processing

2. On-line entry/batch processing 3. On-line entry/on-line processing"^

Didalam metode batch entry/batch processing, data dikelompokkan menurut jenis transaksinya, kemudian dima- sukkan dan diolah dalam k e l o m p o k - k e l o m p o k . Metode ini

umumnya efisien karena transaksi yang sejenis diolah

b e r s a m a - s a m a . Keuntungan lain adalah d i h a s i l k a n n y a batch

atau control total sebelum dilakukan pengolahan dan adanya nomor batch sebagai transaction trail atau referensi pengolahan. Kelemahan dari metode ini adalah bahwa file

induk tidak dapat disesuaikan sampai data batch terkumpul. Didalam metode on-line entry/batch processing, data dimasukkan lewat terminal setiap kali tersedia data dan dikumpulkan dalam file transaksi. File transaksi ini selanjutnya diolah untuk menyesuaikan file induk. K e u n tungan dari metode ini selain adanya batch/control total dan nomor batch sebagai referensi pengolahan adalah kesa-

hihan data d iperiksa pada saat data dimasukkan, sehingga jika terjadi kesalahan dapat langsung dikomuni k a s i k a n ke terminal operator. Metode ini dapat digunakan dengan atau tanpa reference access ke file induk yang bersangkutan.

dimasukkan. Referensi ke file induk b iasanya tidak diper- lukan pada pengolahan transaksi penjualan dan gaj i .

Metode on-line entry/on-line processing disebut juga terminal entry/on-line processing atau on-line/real time

processing. Didalam metode ini data dimasukkan melalui terminal setiap kali tersedia data dan langsung diolah oleh komputer untuk menyusun file induk. Selain itu diha-

silkan daftar transaksi (transaction log) yang berisi catatan kronologis dari semua transaksi. Daftar transaksi ini tidak disortir menurut jenis transaksi. Sebagai r e f e rensi, setiap transaksi ditandai dengan nomor pengenal oleh program komputer. Metode ini digunakan pada seperti pesanan tempat pada perusahaan penerbangan dan hotel.

Aplikasi akuntansi yang biasa terdapat pada toko-toko pengecer yang menggunakan cash register elektronik untuk menyesuaikan catatan persediaan ketika penjualan terjadi. Kelemahan utama metode ini adalah resiko kesalahan di file induk akibat penyusunan yang terjadi bersamaan dengan kemungkinan hilangnya sebagian atau seluruh file induk akibat kegagalan perangkat keras. Untuk mengurangi resiko

1-6- Pengendalian Akuntansi Palau Pengolahan Data— Elektro

nik

M e t o d e p e n g o l a h a n d a p a t m e m p e n g a r u h i s t r u k t u r o r g a n i

s as i d a n p r o s e d u r p e n g e n d a l i a n y a n g d i p e r l u k a n u n t u k

m e n o a p a i p e n g e n d a l i a n akunta ns i. P e n g g u n a a n k o m p u t e r u n t u k

m e n g o l a h d a t a m e n y e b a b k a n a d a n y a b e b e r a p a p e r u b a h a n p a d a

p r o s e d u r p e n g e n d a l i a n a k u n t a ns i n y a . D i d a l a m s i s t e m p e n g o

lahan d a t a e l e k t r o n i k t er j ad i p e n g g a b u n g a n t u g a s - t u g a s

y a n g t i d a k d a p a t d i t e r a p k a n p a d a s i s t e m manual.

P e n g a m a n a n d i d a l a m s i s t e m P D E t e r g a n t u n g k e p a d a

p r o g r a m komputer. J i k a s ua t u p r o g r a m s u d a h d i u j i dan

d i se t u j u i , p r o g r a m ini akan m e n g o l a h t r a n s a k s i d e n g a n

seragam. J a d i r e s i k o p a d a s e g i p e n g e n d a l i a n a d a l a h k e m u n g

-k in an a d a n y a p e r u b a h a n y a n g t i d a k d i o t o r i s a s i p a d a p r o

gram, k a r e n a i t u l ah f u n g s i p e r o g r a m a n d a n p e n g o p e r a s i a n

k o m p u t e r h ar us d ip is a hk a n .

P r o s e d u r p e n g e n d a l i a n m a n u a l d a n k o m p u t e r t e r d i ri

atas p e n g e n d a l i a n m e n y e l u r u h y a n g b e r d a m p a k t e r h a d a p

l i n g k u n g a n P D E ( p e n g e n d a l i a n u m u m ) d a n p e n g e n d a l i a n k h u su s

atas a p l i k a s i a k u n t a n s i ( p e n g e n d a l i a n a p l i k a s i P D E ) . * ®

1.7.

Pengendalian

U n u n .P e n g e n d a l i a n u m u m m e n c a k u p l i n g k u n g a n P D E d a n s e l u r u h

k e gi a t a n PDE. P e n g e n d a l i a n ini c e n d e r u n g m e l u a s a k i b a t n y a

d a n s e c a r a l a n g s u n g m e m p e n g a r u h i k e k u a t a n p e n g e n d a l i a n

p e n e r a p a n n y a .

D a l a m S i s t e m I n f o r m a s i A k u n t a n s i E d i s i K e d u a y a n g

d i t e r b i t k a n B P F E Y o g j a k a r t a h a l a m a n 48, Z ak i B a r i d w a n

m e n y e b u t k a n b a h w a p e n g e n d a l i a n u m u m d i p i s a h k a n m e n j a d i

e l e m e n - e l e m e n y a n g meliputi:

1. P e n g e n d a l i a n o r g a n i s a s i d a n o pe r as i

2. P e n g e n d a l i a n p e n g e m b a n g a n s i s t e m d a n d o k u m e n t a s i

3. P e n g e n d a l i a n p e r a n g k a t keras, p e r a n g k a t l un ak s i s t e m

o p e r a s i d a n p e r a n g k a t l un a k s i s t e m lain

4. P e n g e n d a l i a n p e n g g u n a a n kompu t er , f a s i l i t a s d a n d a t a n y a

1.7.1. P e n g e n d a l i a n o r g a n i s a s i d a n operasi. P e n g e n d a

lian o r g a n i s a s i d a n o p e r a s i meli pu ti :

1. P e m i s a h a n F u n g s i A n t a r B a g i a n

S u a t u o r g a n i s a s i t e r d i r i d a r i b e b e r a p a b a g i a n y a n g

m a s i n g - m a s i n g m e m p u n y a i t ug a s d a n t a n g g u n g j a w a b y a n g

terpisah. A g a r t i d a k t e r j a d i k e s i m p a n g s i u r a n f u n gs i

d a l a m o rg a n i s a s i, p e r l u d i b u a t d e s k r i p s i j a b a t a n y a n g

b e r i s i t ug a s d a n w e w e n a n g s e t i a p bagian. D e s k r i p s i

j a b a t a n p e r l u d i b u a t u n t u k s e t i a p b a g i a n d e n g a n m e n u n

tiap-tiap bagian. Agar setiap-tiap karyawan mengetahui tugas dan wewenangnya. Deskripsi jabatan yang disusun harus d i p e rbanyak untuk dibagikan kepada setiap karyawan yang berkepentingan.

Bagian PDE hanya bertanggungjawab tertentu seperti m engolah data, mengawasi data selama proses pengolahan dan menerbitkan hasil pengolahan data kepada pemakai. Fungsi ini harus terpisah dari seinua departemen yang menggunakan data dan melaksanakan bermacam - m a c a m kegia- tan operasional perusahaan.

Pemisahan tugas dan tanggungjawab antar bagian dapat b e r u p a :

a. Seinua transaksi dan perubahan terhadap catatan file induk harus berasal dan diotorisasi olehbagian lain selain PDE

b. Bagian PDE tidak boleh menyimpan aktiva, kecuali aktiva pengolah data

c. Bila terjadi kesalahan transaksi harus dibetulkan

sendiri oleh bagian yang b e r s a ngkutan bukan oleh bagian PDE. Bagian PDE hanya boleh membetulkan

kesalahan yang terjadi selama pengolahan.

d. Bagian yang berwewenang mengotorisasi transaksi tidak boleh menyimpan aktiva hasil transaksi.

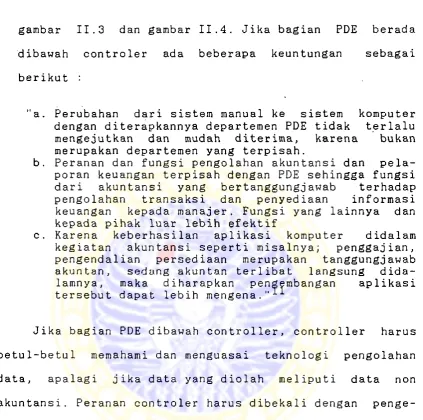

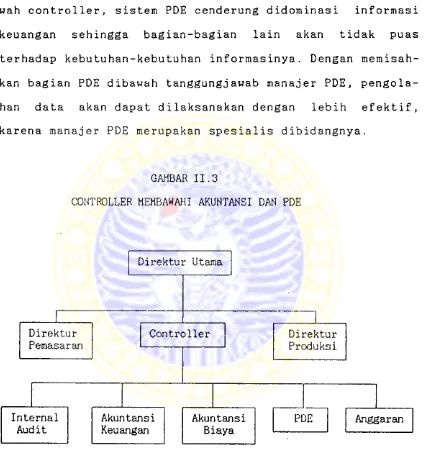

gambar I I . 3 dan gambar II.4. Jika bagian PDE berada dibawah controler ada beberapa keuntungan sebagai

berikut

"a. Perubahan dari sistem manual ke sistem komputer dengan d i t e r a p k a n n y a departemen PDE tidak terlalu mengejutkan dan mudah diterima, karena bukan merupakan departemen yang terpisah.

b. Peranan dan fungsi pengolahan akuntansi dan pela- poran keuangan terpisah dengan PDE sehingga fungsi dari akuntansi yang bertangg u n g j a w a b terhadap pengolahan transaksi dan penyediaan informasi keuangan kepada manajer. Fungsi yang lainnya dan kepada pihak luar lebih efektif

c. Karena keberhasilan aplikasi komputer didalam kegiatan akuntansi seperti misalnya; penggajian, pengendalian persediaan merupakan tanggungjawab akuntan, sedang akuntan terlibat langsung dida- lamnya, maka diharapkan pengembangan aplikasi tersebut dapat lebih mengena . " 1

Jika bagian PDE dibawah controller, controller harus b etul-betul memahami dan menguasai teknologi pengolahan data, apalagi jika data yang diolah meliputi data non akuntansi. Peranan controler harus dibekali dengan penge- tahuan yang berhubungan dengan kedua jenis data tersebut.

me n g o l a h data non akuntansi. J i k a bagian PDE b e r a d a diba- wah controller, sistem PDE cenderung didominasi informasi

keuangan sehingga bagian-bagian lain akan tidak puas terhadap kebutuhan-kebutuhan i n f o r m a s i n y a . Dengan memisah-

kan bagian PDE dibawah tanggungjawab manajer PDE, p e n g o l a han data akan dapat dilaksanakan dengan lebih efektif, karena manajer PDE merupakan spesialis dibidangnya.

GAMBAR II.3

CONTROLLER MEMBAWAHI AKUNTANSI DAN PDE

GAMBAR 11.4

FUNGSI PDE TIDAK DIBAWAH CONTROLLER

Sumber:Jogiyanto H.M,

edisi pertama. Penerbit BPFE-Yogjakarta, 1988, hal. 105

2. Pemisahan Fungsi didalam Bagian PDE

Fungsi-fungsi utama didalam bagian PDE dapat berupa fungsi pengembangan sistem dan fungsi pengolahan

1

data. c Fungsi pengembangan sistem meliputi pembuatan

program dan pengembangan sistem. T a n g g u n g j a w a b n y a tidak hanya terhadap aplikasi komputer yang baru tetapi juga

terhadap perubahan aplikasi yang sudah ada. Karyawan di bagian ini disebut dengan p e mrogram (programmer) dan analis sistem (system analist).*^

12I b i d , h a l . 377

1 3

Fungsi pengolahan data meliputi f u n g s i - f u n g s i :

a. Penyiapan data

Bagian yang mempersiapkan data (data preparation

section) berfungsi mempersiapkan d a t a ke bentuk media yang dapat dibaca komputer (machine readable

form) dan memeriksa k e b e n a r a n n y a , sehingga siap untuk dimasukkan. Bila tidak digunakan bentuk media yang dapat dibaca komputer, bagian ini berfungsi memberi kode pada dokumen dasar yang belum terkode supaya sesuai dengan kode yang dipergunakan dalam pengolahan data.

b. Operasi komputer

Bagian yang mengoperasikan komputer merupakan bagian

yang berfungsi mengolah data sampai dihasilkan

laporan Karyawan di bagian ini disebut dengan o p e r a tor komputer. Operator yang bekerja sesuai dengan

prosedur yang tertulis didalam manual p e n g o p e r a s i a n . c. Pengontrol data

Bagian pengontrol data berfungsi sebagai p e n e n g a h antara bagian-bagian lainnya dengan bagian PDE.

Karyawan-karyawan bagian ini sering disebut dengan data control group. Data control group ini bertugas

mendis-tribusikan keluaran (output) kepada pemakai yang

b e r h a k .

d . Pustaka data

Bagian pustaka data berfungsi menjaga ruangan tempat

penyimpan data yang disebut dengan perpustakaan data. Perpustakaan dati merupakan tempat penyimpan

data dan program dalam bentuk media simpanan l u a r . Karyawan di bagian ini disebut dengan pustakawan (librarian). Tujuan utama fungsi pustaka d a t a ini adalah untuk memisahkan tugas dan tanggungjawab antara bagian yang menyimpan data dengan bagian yang akan mengguna k a n n y a untuk operasi sehingga dapat mencegah orang yang tidak berhak untuk m e n g g u n a kannya (m e n g a k s e s n y a ).

Fungsi pengembangan sistem dan sistem pengolahan data

harus dipisahkan, karena jika seseorang mengetahui program dan sistem secara detail dan dapat mengguna k a n n y a ( m e n g a k sesnya), dia dapat merubah tanpa ijin. Pada k e n y a t a a n n y a, kedua fungsi ini tidak hanya terpisah secara o r g a n i s a s i o n - al, tetapi juga secara fisik. Analisa sistem dan programer harus dilarang m e n g o p e r a s i k a n n y a untuk tnaksud-maksud negatif. Operator komputer dan karyawan pengolahan data lain tidak boleh melihat dokumentasi program, bahkan lebih baik jika sama sekali tidak tahu mengenai PDE.

bertangg u n g j a w a b untuk mengoperasikan komputer saja.

Analis sistem dan pemrograman tidak d i p erlukan karena

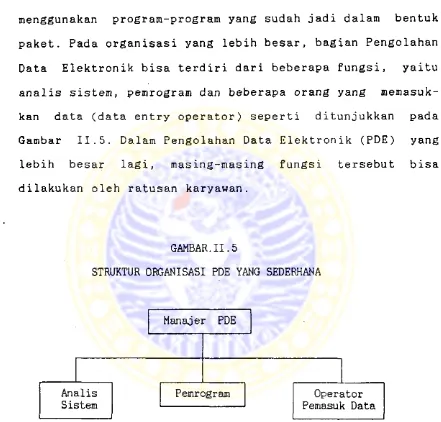

menggunakan p r o g r a m - p r o g r a m yang sudah jadi dalam bentuk paket. Pada organisasi yang lebih besar, bagian Pengolahan

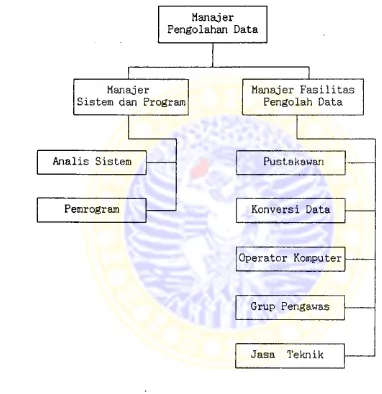

Data Elektronik bisa terdiri dari b eberapa fungsi, yaitu

analis sistem, p e mrogram dan beberapa orang yang m e m a s u k kan data (data entry operator) seperti ditunjukkan pada Gambar I I . 5. Dalam Pengolahan Data E l e ktronik (PDE) yang lebih besar lagi, masing-masing fungsi tersebut bisa

dilakukan oleh ratusan karyawan.

GAMBAR.II.5

STRUKTUR ORGANISASI PDE YANG SEDERHANA

GAMBAR 11.6

STRUKTUR ORGANISASI PDE MENENGAH

GAMBAR.II.7

STRUKTUR ORGANISASI PDE YANG BESAR

Sumber:Jogiyanto H.M.Sistem Informasi Akuntansi Berbasis Komputer. Buku Kesatu, Konsep Dasar dan Komponen, edisi pertama. Pener bit BPFE Yogyakarta, 1994, hal. 107

1.7.2. P e n g e ndalian p e n g e mbangan sistem dan d o k u m e n tasi . Pengendalian Pengembangan Sistem berhubungan dengan:

1. Kaji ulang, pengujian, dan persetujuan sistem baru 2. Pengendalian perubahan program

Fungsi pengembangan sistem terutama terdiri dari

pe mrogram dan analis sistem, yaitu orang-orang yang me-

ngerti tentang PDE secara terinci. Agar terdapat p e n g e n d a lian yang memadai terhadap pengembangan sistem, antara

lain dapat diterapkan p r o sedur-prosedur sebagai berikut • 1. Perancangan sistem harus melibatkan wakil dari tiap-

tiap bagian

2. Pengujian sistem harus merupaka usaha bersama antara karyawan PDE dengan bagian lain

3. Harus ada persetujuan akhir sebelum suatu sistem baru d ilaksanakan

4. Setiap perubahan program harus disetujui sebelum d i t e r apkan untuk meyakinkan bahwa perubahan tersebut sudah diotorisasi, diuji, dan didokumentasikan

Pengendalian dokumentasi menyangkut d o k u m e n -dokumen dan catatan-catatan perusahaan mengenai kegiatan PDE-nya.

Dokumentasi dapat berupa deskripsi, bagan alir, daftar hasil cetakan komputer dan contoh dokumen. Dokumentasi

yang memadai penting baik bagi manajeme n m a u p u n bagi a u d i tor. Bagi manajemen dokumentasi ini berguna untuk :

1. Mengkaji ulang sistem 2. Melatih karyawan baru

3. Memelihara dan memperbaiki sistem dan program yang ada

Didalam PDE, ada enam jenis dokumentasi, yaitu :

1. Dokumentasi Prosedur

2. Dokumentas i Program 3. Dokumentasi Sistem

4 . Dokumentasi Operasi

5. Dokumentasi Data 6. Dokumentasi Pemakai

Dokumentasi prosedur menetapkan rencana sistem

keseluruhan. Dokumentasi ini berisi prosedur - p r o s e d u r tertentu, misalnya prosedur pengujian program, prosedur penanganan dan pelabelan file dan sebagainya.

Dokumentasi sistem menunjukkan tujuan dari sistem pengolahan data dan termasuk bagan alir sistem, deskripsi masukan dan file yang digunakan, deskripsi keluaran yang dihasilkan, pesan-pesan kesalahan pengolahan (error m e s sages) dan daftar pengendalian. Dokumentasi sistem sangat diperlukan oleh analis sistem, pemakai sistem, dan a u d i

tor .

Dokumentasi program seperti program run manual, memjelaskan tujuan dari suatu program dan termasuk peng-

gambaran logika program dalam bentuk bagan alir program,

tabel keputusan, daftar program, p e n g e ndalian program,

Dokumentasi program seperti console run book berisi instruksi-instruksi untuk menghasilkan program. D o k u m e n t a

si operasi sangat berguna bagi operator.

Dokemtasi data berisi definisi - d e f i n i s i dari item-

item data didalam data base yang digunakan. Yang banyak

digunakan adalah d ata ba se a dm inistrator (DBA) dan auditor. Dokumentasi data juga berguna bagi p e mrogram sejauh berhu-

bungan dengan item-item data yang diperlukan p r o g r a m yang d i b u a t .

Dokumentasi pemakai seperti manual pemakai menjelas- kan tujuan dari sistem pengolahan data, p rosedur untuk memasukkan, b e n t u k-bentuk penggunaan laporan dan keluaran lain, pesan-pesan kesalahan yang mungkin dan prosedur pembetulan kesalahan. Kadang-kadang dokumentasi ini disa- tukan dengan dokumentasi sistem.

D okumentasi harus hanya dapat diakses oleh orang- orang yang b e r k e p e n t i n g a n . Misalnya manual p r o g r a m run tidak boleh tersedia bagi operator komputer, kamus data

tidak boleh tersedia secara utuh bagi anlis sistem, p e m r o gram dan operator.

1.7.3. P e n g e n d a l i a n p e rangkat keras. p_e_rangkat lunak sisten operasi dan perangkat lunak sistem l a i n . P e n g e n d a

komputer tertentu yang mungkin terdapat dalam sistem PDE. Pengendalaian perangkat komputer oleh p a b r i k pern-

buatnya untuk menemukan dan melaporkan kegagalan atau

kerusakan komputer, karena itu yang penting diisi adalah

cara menangani kesalahan yang ditemukan atau d i t u n j u k oleh komputer. B iasanya jika perusahaan tidak membuat ketentuan

khusus untuk menangani hal ini, data keluaran akan tetap belum diperbaiki.

Kesalahan karena kerusakan p e rangkat komputer akan jarang terjadi jika perangkat komputer yang ada d i p e l i h a r a

dengan baik dan selalu d i periksa setiap periode. Kadang- kadang pengecekan perangkat komputer dilakukan oleh pihak dari luar perusahaan, karena itu perlu d ilakukan untuk mencegah petugas pengecek perangkat komputer m e m peroleh data secara tidak sah. Untuk itu sebaiknya data yang

penting tidak diolah saat petugas p engecek perangkat

komputer dari luar perusahaan sedang bekerja, dan saat melakukan pekerjaaannya sebaiknya selalu diawasi oleh karyawan bagian EDP.

Perangkat lunak sistem operasi dan p e rangkat lunak sistem yang lain biasanya dikembangkan oleh perusahaan

atau pabrik komputer dan pembuat perangkat lunak. B iasanya perusahaan pemakai komputer membeli perangkat lunak sema- cam itu sebagai suatu paket, sehingga dapat d i a s umsikan

keras meleka.t (built in hardware control)nya sudah mencu-

kupi. Asumsi ini tidak berlaku jika telah dibuat perubahan

terhadap perangkat lunak s i s t e m . 14

1-7.4.__ P e n g e ndalian p e n g g u n a a n komputer ■__ fasilitas, dan d a t a n v a . Pengendalian keamanan tidak hanya mencakup

perlindungan sehari-hari terhadap komputer dan perangkat lunaknya, tetapi juga meliputi integritas data, keraha- siaan data, pengamanan semua fasi-litas fisik dan pence- gahan kerugian akibat kerusakan data. Pengendalian k e a m a

nan dapat digolongkan menjadi dua, yaitu pengendalian keamanan data dan pengendalian fasilitas f i s i k . 15 P e n g e n dalian keamanan data meliputi :

a. Dipergunakan data log

Agenda (log) dapat digunakan pada proses pengolahan

data untuk memonitor, mencatat dan mengident i f i k a s i k a n data. Kumpulan data yang akan dimasukkan ke departemen PDE seharusnya dicatat lebih dahulu oleh data control

group. File dan program yang yang d i b u t u h k a n pada operasi pengolahan data juga harus dicatat oleh l i b r a r

ian. Dengan demikian segala sesuatu yang dapat

mempen-14Ikid., hal. 502

garuhi perubahan data dapat diketahui, dildenti f i k a s i dan dilacak. D i samping data log dapat juga dipergunakan

transaction log, yaitu suatu file yang akan berisi

n ama-nama pemakai komputer, tanggal, jam, tipe pengo-

lahannya, lokasinya dan lain sebagainya yang perlu diketahui. Hal-hal penggunaan komputer yang mencuriga- kan dapat dilacak dari rekaman file transaction log

t e r s e b u t . b . Proteksi file

B eberapa alat atau teknik telah tersedia untuk menjaga file dari penggunaan yang tidak benar yang dapat m e n y e babkan rusak atau tergantinya data dengan nilai yang

tidak benar, d i a n t a r a n y a adalah : 1. Cincin proteksi pita magnetik

Cincin ini digunakan pada pita magnetik yang dapat memproteksi pita magnetik dari data yang lama ter- tindih dengan data rekaman baru sehingga data sebe- lumnya hilang.

2. Label file eksternal

Label file eksternal merupakan tempelan label kertas yang dilekatkan pada simpanan luar untuk menunjukkan

isi dari simpanan tersebut, sehingga tidak akan salah m e n g a m b i l n y a .

3. Read only memory

saja. Data yang telah tersimpan d i dalamnya tidak dapat diubah oleh instruksi-instruksi p r o g r a m yang

dibuat oleh pemakai.

c. Pembatasan pengaksesan file

Pengaksesan data oleh yang tidak berhak b iasanya dapat

mengakibatkan kerugian bagi perusahaan. karena itu pengaksesan harus dibatasi hanya untuk o r a n g-orang yang berhak saja. Pembatasan pengaksesan dapat dilaksanakan dengan cara :

1. Isolasi fisik

Data yang penting dapat secara fisik d i isolasi dari penggunaan p e r sonil-personil yang tidak berhak. Data

tersebut dapat secara terpisah dijaga oleh l i b r a r i

an. Bila operator m e m b u t uhkannya bisa meminta kepada librarian dan segera dikembalikan jika operasi telah

s e l e s a i .

2. Otorisasi dan identifikasi

Tiap-tiap personil yang berhak mengakses d a t a dan telah diotorisasi diberi pengenal (identifikasi) tertentu berupa kode-kode untuk mengakses data. Kode-kode ini disebut dengan password. T erminal akan menanyakan password setiap kali data akan diakses.

Password yang tidak dikenal kan d i t o l a k oleh k o m p u

ter .

3. Pembatasan Pemakaian

Mereka yang telah mendapat otorisasi mengakses data

dengan menggunakan password tertentu harus dibatasi

terhadap penggunaan anya untuk keperluan mereka

saja. Data lain yang tidak diperlukan dibuat sedemi- kian rupa sehingga tidak dapat diakses. Dengan demikian mereka tidak dapat mengakses data lain yang

bukan haknya. 4. Encryption

Encryption dilakukan dengan meletakkan suatu alat pengkode pada awal jalur transmisi data, yang akan merubah data asli kedalam bentuk teks sandi rahasia. Pada ujung akhir jalur transmisi d i letakkan d e c r y p

tion device yang akan berfungsi merubah kembali teks sandi rahasia ke data asli,

5. Pemusnahan

Data-data yang sudah tidak terpakai d i m u snahkan

untuk pengendalian keamanan data, termasuk karbon- karbon dan laporan-laporan bekas.

Data Back up dan recovery

telah dibetulkan dari kesalahan, kehilangan atau k e r u sakan datanya. Ada beberapa strategi untuk melakukan

17

b a c k up dan recovery, yaitu *. 1. Strategi Kakek Bapak Anak

B iasanya strategi ini digunakan untuk file yang

d isimpan di media simpanan luar pita magnetik.

Strategi ini dilakukan dengan menyimpan tiga g e n e r a

si file induk bersama-sama dengan file t r a n s a k s i n y a . 2. Strategi Pencatatan Ganda (Dual Recording)

• Strategi ini dilakukan dengan menyimpan dua buah salinan database yang lengkap secara t erpisah dan menyesuaikan keduanya secara serentak jika terjadi transaksi untuk mengatasi kegagalan perangkat keras

dapat digunakan alat pengolah kedua yang akan meng- gantikan fungsi alat p engolah utama jika mengalami kerusakan. Jika alat pengolah utama tidak berfungsi, secara otomatis program akan d i p i n d a h (men-switch) ke alat pengolah kedua dan database kedua menjadi database utama. Strategi dual recording ini sangat tepat untuk aplikasi-aplikasi yang d a t a b a s e n y a tidak boleh terganggu dan selau siap. Tetapi hal yang

harus dipertimbangkan adalah biayanya, karena harus menggunakan dua buah alat pengolah dan dua buah

d a t a b a s e .

3. Strategi Dumping

Dumping dilakukan dengan menyalin semua atau seba- gian dari database ke media back up yang lain (berupa pita m agnetik dan disket). Dengan strategi

ini recovery dilakukan dengan merekam kembali

(restore) hasil dari dumping ke database di s i m panan luar utama dan m engolah transaksi terakhir yang sudah mempengaruhi database sejak proses d u m p

ing b e r a k h i r .

Pengendalian keamanan fasilitas fisik meliputi:

a. Perlindungan fisik, yaitu dengan mengatur lokasi fisik dan menerapkan alat-alat p e n g a m a n . 18

Pengaturan lokasi fisik ruang komputer dapat berupa :

1. Lokasi yang jauh dari hal-hal yang menganggu operasi pengolahan data, misalnya pangkalan udara, radar, g elombang microwave, lalu lintas yang padat, dan s e b a g a i n y a .

2. Ruang komputer- terletak pada gedung yang terpisah. Dengan demikian pengawasan akan lebih mudah d i l a k u kan. Bila hal ini tidak mungkin dilakukan, ruang komputer harus diletakkan pada ruangan dengan per-

t i m b a n g a n-pertimbangan sebagai berikut :

a. Jauh dari jendela luar supaya tidak mudah dijang- kau atau dimasuki dari luar

b. Tidak terletak pada lantai atas

c. Tidak terletak pada lorong yang dilalui ornag

bebas

d. Tidak terletak pada ruang bawah tanah

e. Tidak menyolok tempatnya

f. Tidak menunjukkan tanda-tanda yang jelas s ebagai

ruang komputer

Tersedia fasilitas cadangan yang terpisah dar i

lokasi fasilitas utama sehingga bila terjadi sabo- tase tidak terkena k e d u a - d u a n y a , tetapi harus mudah dicapai dan cepat untuk menggantikan fasilitas u t a m a .

at-alat pengaman dapat berupa :

Saluran air yang baik yang dapat mencegah m e luapnya air kedalam gedung bila terjadi banjir atau hujan

l e b a t .

T e r s e d i a n y a alat pemadam kebakaran di tempat-tempat yang strategis dan mudah dijangkau bila terjadi

k e b a k a r a n .

Digunakan UPS (Uninteruptible Power System) untuk

listrik terputus- dan dapat tahan berjam-jam. 4. Stabilizer untuk menghasilkan arus listrik.

5. Pemakaian AC (Air Conditioning) untuk mengatur tem-

peratur ruangan. Temperatur yang ideal ini berkisar

antar 10°C s/d 35°C.

6. D ipasang alat pendeteksi kebakaran atau bila timbul

asap yang merupakan tanda-tanda mulai terjadi k e b a

karan .

1Q b. Pembatasan pengaksesan fisik, dilakukan dengan j a l a n : AO 1. Penempatan Satpam pada tempat-tempat yang strategis

dan lokasi-lokasi yang penting untuk mengawasi orang yang lalu lalang.

2. Pengisian agenda kunjungan, sehingga bila terjadi

ketidakberesan dapat dilacak p e lakunya dari buku

agenda tersebut.

3. Penggunaan tanda pengenal yang dilekati foto.

4. Penggunaan sirkuit elektronik yang dapat membuka pintu secara otomatis bila digunakan kartu pengenal yang berupa kode-kode tertentu.

5. Penggunaan closed circuit television untuk memantau kegiatan yang dilakukan di ruang-ruang penting.

6. Penggunaan p e ngracik kertas untuk m e n g h a ncurkan

laporan-laporan dan karbon-karbon yang sudah tidak

t e r p a k a i .

7. T e r s e d i a n y a pintu-pintu darurat satu arah guna

mengamankan manusia dan harta kekayaan didalam ruang

pada keadaan tertentu.

c. Asuransi untuk fasilitas fisik komputer, file program,

dan data. Sesungguhnya asuransi adalah usaha perlin- dungan, karena tidak memcegah terjadinya kerugian

tetapi hanya m e n gkompensasikan sebagian kerugian.

1.8. P e n g e n d a l i a n P e n e r a p a n

Pengendalian penerapan berhubungan dengan tugas-tugas khusus yang dilakukan di bagian PDE. Pengendalian ini berfungsi untuk memberikan jaminan yang cukup bahwa p e n c a

tatan, pengolahan dan pelaporan data telah dilaksanakan dengan benar. Berbeda dengan pengawasan umum, pengendalian penerapan d i rancang untuk memenuhi persyaratan pengawasan khusus tiap penerapan.

Tujuan pengendalian penerapan yang d i k e mukakan oleh Mulyadi sebagai pengendalian aplikasi adalah sebagai b e r i k u t :

"1. Menjamin bahwa semua transaksi yang telah diotori- sasi telah diproses secara lengkap sekali saja

2. Menjamin bahwa data transaksi lengkap dan teliti 3. Menjamin bahwa pengolahan data transaksi benar dan

sesuai dengan keadaan

5. Menjamin bahwa aplikasi dapat terus menerus ber- diproses oleh EDP sudah diotorisasi, diubah bentuk yang dapat dibaca oleh mesin dan d i i d e n tifikasi dan data itu (termasuk data yang dikirim lewat jalur komunikasi) tidak ada yang hilang, berkurang, bertam- bah, diduplikasi, atau diubah tanpa ijin. Pengawasan masukan termasuk pengawas a n - p e n g a w a s a n yang b e r h u bungan dengan penolakan, koreksi, dan memasukkan kembali data yang sudah d i k o r e k s i ."^

kan, m isalnya dengan referensi dokumen sumber yang

2 0 Mulyadi, Sistem Akuntansi. Edisi K e d u a . Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN, Yogjakarta,

1989, h a l .183

![Kabar Vokasi Edisi 2[small.com]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)