B A B - I P E N D A H 0 1 U A N 1* Pandan^an Umum

Seperti -diketahui bahwa sampai saat ini Indone sia masih tergolong dalam katagori negara yang sedang ber kembang* Untuk meninggalkan predikat ini pemerintah Indo-r nesia telah melaksanakan berbagai pembangunan yang dilaku kan secara bertahab yang tertuang dalam Repelita.

swas-ta lebih menitik beretkan pad a profit motive.

lepas dari kedua hal tersebut diatas, tentunya se- mua investasi ini dihsrapkan paling tidak akan habis ni - lainya sejalan dengan habisnya nilai ekonomis investasi - tersebut. Untuk itulah suatu usaha penjagaan dan penyela- matan fisik dari investasi ini sangat diperlukan, Ag^r de mikian dapat diharapkan investasi tersebut dapat niengha - silkan pendapatan sesuai dengan: taksiran umur ekonomis - yang diharapkan. Diantara sekia.n banyak bahaya yang dapat menghancurkan nilai fisik suatu investasi terutama dise - babkan karena terbakar. Disinilah diperlukan suatu alat - yang dapat menolong menyelamatkan dan menjaga, atau pa

ling tidak mengurangi kerugi an akibat bahaya kebakaran - tersebut.

Kebutuhan akan alat pemadam api bagi suatu bangu - nan pabrik, hotel, pertokoa.n( pasar-pasar, gedung sekolah perumahan dan lain-lain adalah mutlak. Kita tidak dapat - menyandarkan diri pada bantuan Pasukan Pemadam Kebakaran

(H'lK) semata. Fasilitas PKK yang kurang memadai, meluas

-V

Dengan alasan diatas dapatlah dimengerti "bahwa prospek pemasaran alat pemadam api cukuplah terang. Akan tetapi dengpn prospek yang cukup menguntungkan tersebut - ternyata juga mengundang konsekwensi' yang lain, yaitu se- makin banyaknya fihak lain yang ingin berusaha memasuki -

pasaran alat pemadam api yang cukup potensiil tersebut* Disinilah awal timbulnya persaingan.

Selama keadaan pasar belum jenuh, maka berapapun - volume produksi yang diprodusir oleh sebuah perusahaan d i

maximali-aasi kekayaan (wealth). Banyak cara yang dapat ditempuh - perusahaan untuk menghasilkan profit tersebut, a.ntara la in dengpin usaha untuk memperbesar volume penjualan produk

I s >

nya. Usaha untuk memperbesar volume-penjualan ini dapat dilakukan dengan cara memilih channel distribution yang - tepat, menetapkan harga jual yang menguntungkan, memper - baiki kwalitas produk, dan melakukan kegiatan promosi, Pada umumnys. bila demand masih lebih besar dari pada sup ply, maka masih memungkinkan bagi perusahaan untuk memper besar volume penjualan produknya dengan cara-cara seperti yang disebutkan diatas.

perusahaan. Tujuennya jelas bahwa jangan sampai operas! - perusahaan terganggu dan dalam jangka panjangnya adalah a gar perusahaan tetap survive.

Akan tetapi bila kebijaksanaan kredit yang ditem- puh perusahaan tiaak dilaksanakan dengan baik, tidak mus- tahii bahwa bukan keuntungan yang didapat, tetapi justru operasi perusahaan yang akan tersendat.

2. Penjelasan Judul

Judul yang penulis ketengahkan dalam skripsi ini ialah : MASAIAH MENINGKATKAK RENTABILITAS PERUSAHAAN MELA LUI KEBIJAKSANAAN KREDIT, PADA PERUSAHAAN PEKEUAT AIAT PE MADAM API P.T. X.

Adapun penjelasan dari judul tersebut adalah seba gai berikut :

- Kasalah,adalah sesuatu hal yang harus dipecahkan, karenanya merupakan suatu keharusan untuk dicari- kan jalan keluarnya.

- Meningkatkan, dapat diartikan : menaikan/memper - tinggi, atau menjadikan semakin besar.

dingan antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasilkan- laba tersebut, yang diukur dalam periode tertentu - Perusahaan, yaitu suatu bentuk badan usaha yang -

merapunyai tujuan untuk mendapatkan keuntungan. - Melalui, dapat diartikan: melewati/menempuh, da -

lam hal ini dapat diartikan; jalan yang ditempuh, - Kebijaksanaan, dapat diartikan dengan pimpinan -

dan cara bertindak.

- Kredit/Penjualan kredit, ialah suatu cara penju - alan barang/jasa, kepada langganan/pe'mbeli, yang dilakukan dengan ada perbedaan waktu antara saat penyerahan barang dengan penerimaan pembayaran da ri penyerahan barang tersebut.

- Perusahaan Pembuat Alat Pemadam Api, P,T. X, ada lah nama badan usaha yang membuat se;]enis alat pe madam api merek X.

se-cara kredit. Akan tetapi bila kebijaksanaan penjualan se cara kredit yang dilakukan perusahaan tidak dilaksanakan sesuai dengan menejemen piutang yang baik, dalam arti pe rusahaan tidak membuat syarat kredit yang menguntungkan, memberikan kredit kepada pelanggan yang kurang tepat, ti dak memonitor piutang-piutang yang telah terjadi akibat penjualan kredit tersebut, dan tidak membuat anggaran pe- ngumpulan piutangnya, maka akan'"merupakan masalah yang men

jadikan piutang perusahaan semakin menumpuk dan sulit un tuk ditagih, dan pada gilirannya nanti rentabilitas ekono mis perusahaan akan semakin turun.

3. Alasan Pemilihan Judul

Judul ini penulis pilih berdasarkan pengamatan pa da perusahaan, bahwa masalah rentabilitas merupakan masa lah yang penting akan tetapi sering diabaikan. Merupakan suatu hal yang menarik umtuk mengetahui secara lebih men- dalam tentang masalah penerapan penjualan secara kredit - dan pengaruhnya terhadap rentabilitas perusahaan, baik se cara teoritis, maupun secara praktis. Penulis beranggapan bahwa rentabilitas merupakan masalah yang penting bagi pe rusahaan, bahkan dapat dikatakan lebih penting dari pada

hui dengan membandingkan laba yang diperoleh, dengan keka yaan/aktiva yang dipergunakan untuk menghasilkan laba ter

sebut, atau dengan kata lain dengan menghitung rentabili tas ekonomisnya. Dengan demikian maka yang harus diperha- tikan oleh perusahaan ialah bukan saja bagaimana usahanya untuk dapat memperbesar laba, tetapi penting pula diperha tikan usaha-usaha untuk meningkatkan rentabilitas ekono - misnya.

4. Tujuan Penyusunan

Tujuan penyusunan skripsi ini dimaksudks.n untuk - mengetahui sejauh mana kebijaksanaan penjualan kredit yang telah diterapkan oleh perusahaan, dan pengaruhnya - terhadap rentabilitas ekonomis perusahaan.

5. Sistematika Skripsi

Pembahasan didalam skripsi ini mempunyai sistema- tika sebagai berikut :

- Kata Pengantar - Daftar Isi - Daftar Tabel - Daftar Gambar - Daftar Dampiran

Bab I. Pendahuluan.

Didalam bab ini diuraikan tentang pandangan urnum, penjelasan judul, alasan pemilihan judul, tujuan penyusunan, sistematika skripsi, serta metodolo- gi, yang mencakup: permasalahan, hipotesa kerja, scope analisa, serta prosedur pengumpulan dan pe ngolaban data.

Bab II. Pengertian Teoritis Dari Rentabilitas Ban Piu - tang

Bab ini terdiri dari tiga sub - bab sebagai ber- ikut : 1. Dasar-Dasar Pengertian Rentabilitas Sub-bab ini terdiri dari lima sub-sub bab, yaitu

1.1. Difinisi Rentabilitas.

Diuraikan tentang difinisi dan peng ertian rentabilitas menurut beberapa orang penulis.

1.2. Arti Pentingnya Rentabilitas. Diuraikan tentang arti pentinpnya penggunaan rentabilitas sebagai cara untuk menilai efisiensi penggunaan dana.

1.3. Jenis Rentabilitas.

-perbedaan dalam cara mengukurnya.

1.4. Hubungan Berbagai Factor Yang Mempenga- ruhi Earning Power.

Diberikan gambaran tentang hubungan ber bagai factor yang mempengaruhi earning- power.

1.5. Cara-Cara Untuk Memperbesar Earning Po wer .

Diuraikan tentang beberapa cara yang da pat digunakan untuk memperbesar earning power yang berkaitan dengan keadaan yang dihadapi perusahaan.

2. Dasar-Dasar Pengertian Piutang

Sub bab ini terdiri dari enam sub-sub bab, yaitu 2.1. Difinisi Piutang.

Diuraikan tentang difinisi piutang menu rut beberapa orang penulis.

2.2. Jenis Piutang.

Diuraikan tentang jenis piutang seperti yang nampak dalam neraca.

2.3. Factor-Factor Yang Mempengaruhi Besar Kecilnya Investasi Dalam Piutang.

lam Kenjalankan Kebijaksanaan Penjualan Kredit.

Diuraikan tentang biaya-biaya yang timbul dalam menjalankan kebijaksanaan penjualan kredit .

2.5. Resiko-Resiko Yang Timbul Akibat Dilaksa- nakannya Kebijaksanaan Penjualan Kredit. Diuraikan tentang resiko yang timbul bila perusahaan melaksanakan penjualan kredit. 2.6. Beberapa Hal Yang Perlu Diperhatikan Da'-

lam Melaksanakan Kebijaksanaan Penjualan Kredit.

Diuraikan tentang pengaruh pemberian dan penambahan syarat kredit terhadap biaya dan besarnya pendapatan, serta ^ertimban£ an yang perlu diperhatikan dalam mengubah syarat kredit.

3. Hubungan Antara Rentabilitas Ekonomis Deng an Piutang.

Sub bab ini terdiri dari satu sub-sub bab. 3.1. Kengurangi Resiko likuiditas Piutanp Seba

gai Cara Untuk Meningkatkan Rentabilitas- Ekonomis♦

Bab III. Pelaksanaan Kebijaksana.an Kredit Ban Pengaruh - nya Terhadap Rentabilitas perusahaan, Pada Per usahaan Pem'buat Alat Pemadam Api P.T. X.

Bidala.m babini akan diuraikan tentang gambaran urnum perusahaan, sejarah singkat perusahaan, pe rubahan dan perkembangan usaha, keadaan perusa haan saat ini, serta pelaksanaan kebijaksanaan kredit yang telah diterapkan perusahaan, dan pe ngaruhnya terhadap rentabilitas perusahaan.

Bab IV. Analisa Terhadap Pelaksanaan Kebijaksa.naan Kre dit Yang'Ditempuh Perusahaan Ban Pengaruhnya/ Akibatnya Terhadap Rentabilitasnya.

Bidalam bab ini dilakukan analisa terhadap pelak sanaan kebijaksanaan kredit perusahaan dan penga ruhnya terhadap rentabilitas(ekonorcjs) perusahaan.Analisa terhadap rentabilitas(ekonomis) per -usahaa.n dan faktor-iaktor yang menjadi penyebab turunnya rentabilitas(ekonomis)perusa.haa,n, serta analisa terhadap likuiditas piutang perusahaan sebagai salah satu cara untuk meningkatkan rente bilitas(ekonomis) perusahaan.

Bab V. Kesimpulan Ban Saran.

dahuluinya, dsn dari kesimpulan ini. akan diberikan saran, - dengan harapan dapat dipakai oleh fihak perusahaan untuk me ngurangi kesulitan yang dihadapi selama ini.

Baftar Kepustakaan.

6

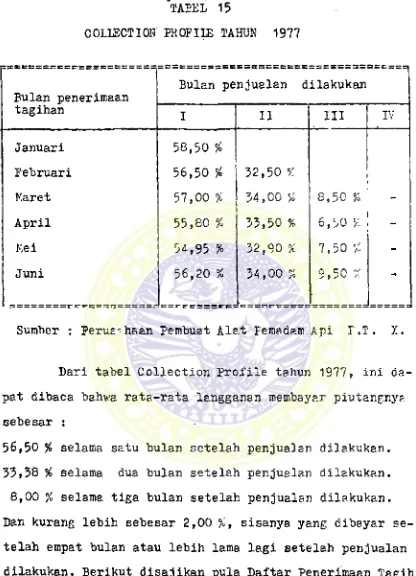

. Ketodologi. 6,1. Permasalahan.Akan tetapi karena kebijaksanaan penjualan kredit yang dilaksanakan ini tidak sesuai dengan azas menejemen - piutang yang baik, maka bukan saja saldo piutangnya yang semakin bertambah dari tahun ketahun, tetapi rentabilitas perusahaan juga semakin turun,

6.2 Hipotesa Kerja

Berpangkal dari permasalahan yang dihadapi persa- haan tersebut, maka penulis mengajukan hipotesa sebagai be rikut : Apabila perusahaan dalam menerapkan kebijaksanaan kreditnya berdasarkan menejemen piutang yang baik, dalam arti bahwa :

Perusahaan telah membuat syarat kredit yang mengun tungkan, memberikan kredit kepada langganan yang tepat, memonitor piutang-piutang yang telah diberi kan kepada langganan dan kebiasaan membayar para langganan, serta melakukan penagihan-penagihan se bagai tindak lanjut dari pengutnpulan piutangnya, maka selain volume penjualan produknya yang sema - kin naik, rentabilitas perusahaarpun juga akan se makin meningkat.

6.3. Scope Analisa

dalam .meningkatkan rentabilitasnya, melalui kebijaksanaan kredit yang telah diterapkan selama ini.

6.4. Prosedur Pengumpulan Dan Pengolahan Data

PENGERTIAH TEORITIS DARI RENTABILITAS DAN PIUTANG B A E' II

1. Dasar-Dasar Pengertian Rentabilitas

Sejak perusahaan mulai melakukan kegiatan usaha - nya, maka sejak itu pula perusahaan berusaha untuk menca pai apa yang menjadi tujuannya. Dan untuk mencapai apa - yajig menjadi tujuannya tersebut perusahaan tidak segan - segan untuk melakukan pengorbanan. Pengorbanan itu dapat berupa : pembelian aktiva tetap, penyediaan alat-alat - dan fasilitas produksi, penyediaan bahan bakuf menggaji karyawan, termasuk juga melakukan investasi dalam piu - tang. Semua pengorbanan ini tentunya diharapkan dapat - memberikan pendapatan yang menguntungkan bagi perusaha - an.

Untuk mengetahui seberapa besar pendapatan terse but dibandingkan dengan pengorbanan yang telah dilaku - kan, maka perlu dilakukan pengukuran, agar dengan demiki an dapatlah diketahui bahwa pendapatan yang dihasilkan - memang dilakukan dengan pengorbanan yang menguntungkan, dalam arti dapat dipertanggung jawabkan secara ekonomis. Dan sebagai alat pengukur yang dapat dipergunakan untuk menilai be sarnya pendapatan dibanding dengan besarnya p^e ngorbanan yang telah dilakukan untuk menghasilkan penda

1.1, Difinisi Rentabilitas

Kenurut Bambang Riyanto dalam bukunya : Dasar-Dssar Pembelanjaan Perusahaan dijelaskan sebagai berikut :

"Rentabilitas suatu perusahaan menunjukkan perban - dingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain ren tabilitas a.dalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu"

1

Dengan penjelasan ini dapatlah diterangkan bahwa yang di- perlukan untuk mengukur rentabilitas haruslah ada sejumlah aktiva modal, dimana modal tersebut digunakan untuk mengha silkan laba/pendapatan selsuua. periode tertentu. Sedangkan cara mengukurnya ialah dengan membandingkan pendapatan yang diperoleh dari penggunaan modal, dengan besarnya mo

dal yang dipergunakan untuk menghasilkan pendapatan tcrse- but dalam suatu periode tertentu.

Alex.S Kitisemito dalam bukunya Pembelanjaan Perusahaan - memberikan penjelasan tentang rentabilitas sebagai beri - kut :

"Yang disebut rentabilitas adalah kemampuan suatu - perusahaan untuk menghasilkan keuntungan dibanding kan dengan modal yang dipergunakan dan dinyatakan dalam prosentase ( % ) n

2

Jadi dengan demikian tidak selalu suatu perusahaan yang

-"^Bambang Riyanto, Dasar-Dasar Pembelan.jaan Perusa - hsan, Edisi Revisi, Yayasan Badan Penerbit Gajah Kada, - 1577. halaman. 27.

2

mempunyai keuntungan lebih tinggi secare otomatie depat - menyebabkan tingkat rentabilitasnya menjadi tinggi pula. Hal ini &kan tergemtung dari besarnya modal yang dipergu- nakan untuk menghasilkan keuntungan tersebut.

1,2. Arti Fentingnya Rentabilitas.

Karens tingkat rentabilitas mencerminks.n kemampuan modal peruse.ha.an untuk menghasilkan keuntungan, maka de - ngan demikian tingkat rentabilitas yang tinggi dapat meru pakan pencerminan efisiensi yang tinggi pula dalam opera- si perusahaan untuk menghasilkan pendapatan, Arti pentin£ nya. rentabilitas ini diterangkan oleh Ba.mbang Kiyanto da lam bukunya. Dasar-Dasar Pembelan;jaan Perusahaan sebagai - berikut :

"Bagi perusahaan pada umumnya masalah rentabilitas ada'iah lebih penting dari pada masalah laba, kare na laba yang besar saja belumlah merupakan ukuran bahwa perusahaan itu telah bekerja dengan efisi- en. Efisiensi baru dapat diketahui dengan memban- dingkan laba yang diperoleh dengan kekayaan atau modal yang menghasilkan laba tersebut, atau de - ngan kata lain ialah menghitung rentabilitasnya. Dengan demikian maka yang harus diperhatikan oleh perusahaan ialah tidak hanya bagaimana usahanya - untuk memperbesar laba, tetapi yang lebih penting

ialah usaha untuk mempertinggi rentabilitasnya. Berhubung dengan itu maka bagi perusahaan pada - umumnya usahanya lebih diarahkan untuk mendapat - kan titik rentabilitas yang maximal dari pada la ba yang maximal”

3

1.3. Jenis Rentabilitas.

Cara menilai rentabilitas suatu perusahaan dapat bermacara-macam, hal ini sangat tergantung dari faktor yang mempengaruhi besarnya rentabilitas tersebut yaitu :

laba/pendapatan yang dihasilkan dan aktiva/modal yang di- gunakan untuk menghasilkan pendapatan tersebut.

Seperti diketahui bahwa baik pendapatan maupun mo dal perusahaan yang digunakan untuk menghasilkan pendapa tan tersebut dapat terjadi dan berasal dari : pendapatan dari hasil operasi perusahaan atau dari hesil non operasi perusahaan, pendapatan sesudah atau sebelum pajak. Sedans kan modalpun dapat berasal dari penggunaan modal sendiri atau modal sendiri plus modal dari luar perusahaan.

1

-iaka dengan demikian dapat dijumpai pengukuran yang bermacam - macam terhadap besarnya rentabilitas. Namun secara umuir. rentabilitas dibedakan menjadi dua yaitu :1.3.1. Rentabilitas Ekonomis.

1.3*2. Rentabilitas Modal Sendiri.

1.3.1. Rentabilitas Ekonomis.

lalah perbandingan antsra laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk aenghasil kan laba tersebut yang diukur dalam periode tertentu.

Ialah perbandingan antar? jumlah laba yang terse - dia bagi pemilik modal sendiri di satu fihak dengan jum - lah modal sendiri yang menghasilkan laba tersebut dilain fihak yang diukur dalam periode tertentu.

Contoh yang menjelaskan perbedaan antara Rentabilitas Eko nomis dengan Rentabilitas Modal Sendiri adalah sebagai be rikut :

Sebuah perusahaan pembuat alatalat rumah tangga -bekerjja dengan modal sendiri sebesar....Rp. 600.,000,-dan dengan bantuan modal luar ... Rp. 500.000,-jumlah modal seluruhnya ... Rp,1.100.000,dari seluruh jumlah modal tersebut diinvestasikan dalam -surat-surat berharga

1

... Rp. 100.000,-jadi jurclah modal yang dioperasikan ... Hp.1

.000

.000

,-pendapatan dari surat-surat berharga=10% . Rp. 10.000,- keuntungan dari hasil operasi perusahaan . Rp. 200.000,-bunga pinjaman modal luar = 10^ ... Rp. 50.000,-pajak perusahaan ... Rp. 60.000,-Perhitungan Rentabilitas EkonomisRentabilitas Eko»o„is .

menghasilkan pendapatan -

200

.000

. e 20^Rentabilitas Kodal Sendiri

pendapatan dari hasil operasi - (bunga modal _____________________ a.sing + pa.jak pendapatan)

modal sendiri

90.000. i cm/

= v u u r m r = 18%

Penulis tidak membedakan mana ysJig lebih penting dari ke- dua perhitungan tersebut diatas (Rentabilitas Ekonomis ms upun Rentabilitas Modal Sendiri) tetapi menurut penulis - karena :

- pajak yang dibebankan kepada perusahaan besar/ke cilnya tergantung dari pendapatan yang dicapai, - dan pengukuran efisiensi perusahaan mestinya ha-

rus secara keseluruhan, tidak terbatas pada mo - dal sendiri seja karena dalam kenyataan modal - yang dipergunakan perusahaan sering bukan banya berasal dari modalnya sendiri tetapi dengan ban- tuan modal asing/luar.

Maka dalam penulisan skripsi ini penulis menggunakan pe - nilaian berdasarkan Rentabilitas Ekonomis* dimana di dal am literatur Anglosax sering disebut sebagai Earning - Power.

"Earning Power is the ability of given investment to earn return from its use" 4

Sedangkan R W Johnson dalam bukunya Financial Management menjelaskan bahwa,

"Earning Power is ratio of net operating income to the net operating assets"

5

Dari kedua pendapat tersebut jelaslah bahwa yang dimaksud dengan Earning Power tidak lain ialah Rentabilitas Ekono mis .

1.4. Hubungan Berbagai Faktor Yang Mempengaruhi Earning - Power.

R VJ Johnson dalam bukunya Financial Management mem berikan gambaran hubungan berbagai faktor yang mempengaru hi Earning Power sebagai berikut :

^Bambang Riyanto, op clt, halaman. 29. 5

GAKBAR 1

RELATIONSHIP OF FACTORS AFFECTING EARNING POWER

Earning

Turn Over Divided By Working

Capital

Sumber : Robert W. Johnson, Financial Management, Fourt Edition, Allyn and Bacon, Inc., Boston, halaman 40.

Bari gambar tersebut dapatlah'dibaca bahwa :

Earning I-’ower = Met Operating Kargin x Turn Over, sedang- kan Net Operating Margin *= Jncome ^an

S &I

0

s0ver “ 5pera"'tTng~Asset s' denSan demikia« rake Earning Fo w _ Ket Operating Income ____ Sales____

Sales Operating Assets ^et Op Income

Operating Assets

Bari sini dapatlah diketahui bahwa ada tiga. faktor pen -ting yang mempengaruhi Ket Opera-ting Kargin dan Turn Over yaitu :

- Sales ; Ket Operating Income; dan Operating Assets. Sedangkan yang dimaksud dengan Sales, Ket Operating Inco me dan Operating Assets ini dijelaskan oleh K V/ Johnson - sebagai berikut :

"Sales : it would be preferable to use net sales - rather than gross sales, which would normally in clude some returns and allowance"

6

"Operating Assets : these are all the assets (net- of allowance for bad debts, depreciaton, and so - on) used in the operation of business to produce- the normal operating income"

7

^Robert W. Johnson, loc cit

7

"Net Operating Income : this includes all net inco me "before taxes produces by operating asset's and- excludes any items of non operating income, such as rental income from leased property, and non o- perating expenses such as interest payment. In o- ther words, the operating assets produce a stream of known as operating income, and the non opera - ting assets produce a stream of income known as - non operating income"

8

Berdasarkan penjelasan yang dikemukakan oleh H V/ Johnson dan gambar

1

yang menjelaskan hubungan berbagai faktor -yang mempengaruhi Earning Power, dapatlah kemudian dicari jalan bagaimana usaha yang harus dilakukan untuk memperbe sar Earning Power.Karena seperti diketahui bahwa Earning Power merupakan - pencerminan efisiensi dari pada penggunaan dana untuk men capai pendapatan. Maka dengan Earning Power yang semakin- tinggi akan dicapai efisiensi yang tinggi pula.

1.5* Cara-Cara Untuk Memperbesar Earning Power.

1

.5

*1

. Mengusahaka.n kenaikan net sales lebih besar dari pada kenaikan operating expenses.1

.5

*2

. Mengusahakan penurunan sales dengan harapan hal ini disertai dengan turunnya operating expenses yang jauh Icoih besar.1.5*3* Mengusahakan kenaikan net sales yang jauh - lebih tinggi dari pada kenaikan operating - assets.

1.5*4. Menurunkan net sales dengan harapan opera - ting assets dapat diturunkan lebih banyak.

1.5.5. Kengusphakan kenaik*n profit margin dan se-kalip,us menaikkan turn over of operating - assets.

Dari kelirr.a carp yang dapat dilakukan untuk memperbesar - Earning Power tersebut diatas, sengaja penulis hanya mem-

bahas dua cara saja yaitu cara :

1

.5

.1

. dan cara1

.5

.3

. Hal ini penulis lakukan karena cara yang penulis pilih - tersebut mempunyai kaitan dengan cara-cara yang ditempuh oleh perusahaan untuk memperbesar Earning Powernya, seper ti yang akan diuraikan dalam bab tiga.1.5.1. Ca.ra Memperbesar Earning Power Dengan Kengusaha.kan Kengikkan Ket Sales Lebih Besar Dari Pada Kenaikan Operating Expenses,

Kenaikkan net sales dapat dicapai dengan dua cara yaitu :

- menaikkan tingkat harga dengan menjual pada volu me penjualan tetap, dan

- memperbesar volume penjualan dalam unit, dan de ngan menjual pada tingkat harga tetap.

Sebagai ilustrasi dari penerapan cara diatas akan diberi kan contoh sebagai berikut :

sebuah beroperasi dengan modal sendiri

7*000.000,-modal yang diinvestasikan dalam surat berharga.

laba kotor tiap bulan . keuntungan diluar usaha modal usaha

Rp. 1.000.000,- Rp. 6.000.000,- Rp. 500,000,- Rp. 75.000,-laba kotor perusahaan sendiri tiap bulan. Rp. 425.000,- jumlah biaya usaha selama satu hulan (tidak termasuk he - ban bunga tetap dan pajak perseroan) .... Rp. 175.000,- laba bersih perusahaan sebelum pajak dan beban bunga tiap

jadi Earning Power atau Rentabilitas Ekonomisnya »

Apabila perusahaan menginginkan kenaikan laba kotor dari usaha pokoknya yang dicapai dengan meningkatkan penjualan nya menjadi Rp. 650.000,- tiap bulan, dan kenaikan opera ting expensesnya dipertahankan sampai batas Rp. 250.000,- tiap bulan, maka Earning Powernya menjadi :

Dari penerapan cara diatas^ terdapat dua variabel yang ha- rus diperhatikan yaitu :

- Penjualan yang harus ditingkatkan sehingga laba kotor hasil usaha juga dapat ditingkatkan.

- Operating expenses ditekan sedemikian rupa se hingga prosentase kenaikannya jangan sampai sama

bulan menjadi Rp.

250.000,-650.000. - 250.000

dengan prosentase kenaikan laba kotor hasil usa- ha.

Nampaknya meningkatkan penjualan dengan mena.ikkan harga - jual per unit sulit untuk dilaksanakan oleh perusahaan ka rena banyaknya saingan, disamping juga harus memperhati - kan nilai guna barang yang dijual serta days, beli konsu - men.

Sedangkan cara untuk meningkatkan penjualan pada - harga tetap ini dapat dicapai oleh perusahaan bila diser- tai dengan peningkatan eXisiensi.‘Dimana eXisiensi terse but harus dikaitkan dengan pengeluaran operating expenses yang dilakukan perusahaan. Perusahaan harus mampu mengen- dalikan operating expensesnya sedemikian rupa sehingga da pat dipastikan bahwa operating expenses yang telah dike - luarkan dapat digunakan untuk mencapai tingkat eXisiensi- yang tinggi yang menjamin bahwa :

- Bagian penjualan telah melaksanakan kegiatan pe masaran yang intensiX dan terarah

- Bagian administrasi telah melakukan tugasnya de ngan baik.

dalam penjualan.

Bila karena adanya peningkatan dalam unit penjualan harus disertai dengan penambahan kapasitas mesin (mesin baru), maka dapatlah diduga bahwa pada tahsip awal dari pada pen£ gunaan mesin tersebut tentu perusahaan tidak akan dapat - bekerja dengan efisien, dan pembahasan dalam teori ini - menjadi kurang relevan.

1.5.3. Cara Memperbesar Earning Power Dengan Jalan Mengu- sahakan Kenaikan Net Sales .Yang Jauh Lebih fi‘inggi Dari Pada Kenaikan Operating Assets.

Seperti yang terlihat pada gambar 1 di halaman

24

operating assets terdiri dari : fixed assets + working ca pital .sedangkan working capital sendiri terdiri dari : cash + accounts receivable + inventories.Karena Earning Power = x ‘

= (turn over) x (net op margin)

Dengan asuksi bahwa net operating margin adalah tetap, ma ka untuk memperbesar Earning Power, yang dapat dilakukan- ialah meningkatkan/memperbesar turn over,

Dalam hal ini dapat dilakukan dengan memperkecil

-■1

-hindari tertumpuknya danc. dalam accounts receivable* Seberapa besar pengaruh turunnya accounts receiva ble tersebut terhadap turn over, akan sangat tergantung - dari besarnya/porsi accounts receivable tersebut didalam operating asset dan usaha-usaha yang dilakukan untuk mem- perkecilnya.

? * Pasar-Dasar Pengertian Piutang;

Dengan semakin banyak tumbuhnya perusahaan-perusa- hsan baru, serta adanya perluasari kapasitas produksi dari perusahaan yang telah ada., maka persaingan diantara peru- sahaan-perusahsan yang memprodusir barang sejenis eulit - untuk dihindarkan, Hal ini tampak pula pada pemasaran pro duk alat peraadam api.

Berbagai - cara digunakan dengan tujuan untuk menin£ kat volume penjualan baik dalam rupiah maupun dalam unit- yang terjual, seperti : melaksanakan kegiatan promosi yang intensif, mengadakan demonstrasi, pameran dan seba - gainya, tak terkecuali melakukan penjualan secara kredit.

Nampaknya. cara menjual produk dengan kredit ini ba nyak menjadi pilihan perusahaan, karena terbukti cukup - berhasil untuk meningkatkan volume penjualan produkriya.

Kebijaksanaan penjualan kredit adalah suatu kebi -i

-dilakukan dikemudian hari dalam waktu yang telah disepaka ti oleh kedua belab fihul:. Dengan adanya penjualan kredit ini maka timbullah piutang bagi perusahaan/penjuel yang - memberi kredit tersebut.

2.1. Difinisi Piutang.

Drs. S . Kunawir dalam bukunya Analisa Laporan Keu- angan menjelaskan bahwa :

"Piutang dagang adalah tagihan kepada fihak lain - (kepada debitur atau langganan) sebagai akibat - adanya penjualan barang d&gangan secara kredit"

9

Pada dasarnya piutang dapat timbul tidak hanya karena pen jualan barang dagangan secara kredit, tetapi dapat juga -timbul karena hal-hal lain, misalnya piutang kepada pega-wai, piutang karena penjualan aktiva tetap secara kredit,piutang karena adanya penjualan saham secara angsuran, atau adanya uang muka untuk pembelian atau kontrak kerja-lainnya.

Tetapi seperti apa yang sud.ah dijelaskan oleh Drs. S ♦ Kunawir diatas tentang piutang, maka dalam uraian ini- penulie ha.nya akan membahas piutang dagang saja, yang da lam literatur disebut sebagai recivebles, seperti yang - . dikatakan oleh IK Brandt bahwa :

"Receivables are current assets arising from cre dit sales"

10

Juga dalam hal ini L K. Brandt membatasi piutang- piutang tersebut hanya kepada piutang dagang saja.

Lebih lanjut dijelaskan juga oleh Drs. Indriyo, didalam- bukunya Menejemen Keuangan bahwa :

"Piutang adalah merupakan aktiva atau kekayaan p£ rusahaan yang timbul sebagai akibat dari dilaksa nakannya politik penjualan kredit. Politik penju alan kredit ini merupakan politik yang biasa di lakukan dalam dunia. bisnis, untuk merangsang mi- nat para langganan, Jadi politik ini sengaja di lakukan untuk memperluas pasar dan memperbesar - hasil penjualannya"

11

Maka dengan demikian dapatlah disimpulkan bahwa piutang- yang dimaksudkan harus berasal dari penjualan barang da-

gangan perusahaan kepada pembeli secara kredit, yang me rupakan usaha pokok perusahaan/penjual.

2.2. Jenis-Jenis Piutang.

Dalam neraca yang disajikan untuk maksud-maksud - laporan keuangan, sering dijumpai bahwa ada dua jenis pi utang atau receivables yaitu : Accounts Receivable dan - Notes Receivable.

10 '

Louis K Brandt, Analysis for Financial Manage -ment, Prentice- Hall.Inc., Englewood-Cliffs, New Jersey,

1572, halaman

201

. j11 ’

Dalam 'bukunya Financial Management and Policy, van Horne menyebutkan bahwa :

"Accounts Receivable represent the extension of - open account credit by one firm to other and indi

viduals"

12

‘Jadi menurut pendapat van Horne ini, accounts receivable mewekili kredit dagang atau kredit penjual yang diberikan oleh suatu. perusahaan kepada perusahaan lain atau kepada- individu sebagai akibat adanya transaksi jual beli dianta ra mereka. Pendapat ini diperjelas lag! didalam Dictiona ry fo;r Accounting yang menyebutkan bahva :

"Accounts Receivable is aclaim againts adebtor ge nerally on open account, its application usually- limited to uncollected amounts of completed sale of goods and services, distinguishedfrom deposits and other items not arising out of everyday tran sactions" 13

Demikianlah, jadi piutang dagang yang dimaksud adalah me- rupakan suatu tagihan akibat diberikannya kredit oleh pen jual kepada pembeli yang tergadi dari kegiatan/transaksi- dagang perusahaan sehari-hari yang harus dipisahkan de - ngan tagihan yang lain.

12James Van Horne, Financial Management And Policy, Fith Edition, Prentice-Ball InternationalV Inc, London,

1980

, halaman 422.1

^Eric I Kohler, A Dictionary For Accountans, Fith Edition, Frentice-Hall Inc , KngTewood ftew YorK,Sedangkan yang dimaksud dengan Notes Receivable - ialah : merupakan piutang yang berupa VJesel Tagifc, yang - berasal dari penjualan barang dagangan perusahaan. Kotes- Receivable ini merupakan bukti tertulis pengakuan berhu- tang dari debitur, dan merupakan hak deri krediturnya un tuk menagih sejumlah uang tertentu kepada debiturnya pada suatu jangka waktu yang telah ditentukan.

Bagi pembeli/langganen yang menyelesaikan tra.nsak- sinya dengan Notes Receivable, akan mcn.jadi petunjuk umum bahwa pembeli secara.finansiil tidak sekuat langganan la- in yang membeli barang dagangan atas dasar open account.

Berdasarkan penjelasan diatas dapatlah dikstakan - bahwa baik Account*' Receivable maupun Notes Receivable - adalah merupakan piutang-piutang dagang yang berasal dari penjualan barang-barang dagangan perusahaan, dan dalam ne raca digolongkan kedalam Current Assets.

2.3. Faktor-Faktor Yang Kempengaruhi Besar Kecilnya Inves ta.si Dalam Piutang.

Bambang Riyanto didalam bukunya : Dasar-Dasar Pem- ■ belanjaan Perusahaan menjelaskan, bahwa fa.ktor-faktor

-"2.3.1. Volume penjualan kredit

2.3.2. syarat pembayaran penjualan kredit 2.3.3. ketentuan tentang pembatasan kredit

2-3.4. kebijaksanaan dalam r.engumpulkan piutang 2.3.5. kebiacsaan men.bp.yar para langganan"

14

2.3.1. Volume Penjualan Kredit.

Dengan sernakin besarnya proporsi penjualan krecit dari keseluruhan volume penjualan yang dilakukan peruss- haan akan memperbesar jumlsh investasi dalam piutang,

2.3.2. Syarat Pembayaran Penjualan Kredit.

Syarat pembayaran kredit dapat bersifat ketat atau lunak. Apabila perusahaan menetapkan syarat pembaya ran ketat berarti bahwa perusahaan lebih. mengutamakar. ke selamatan kreditnya dari pada pertimbangan profitability!

2.3.3. Ketentuan Tentang lembstasan Kredit.

Dalam penjualan kredit, perusahaan dapat menetap kan batas maximal atau plafond bagi kredit yang diberi - kan kepada para langganannya. Kakin tinggi plafond yang- ditetapkan bagi masing-masing langganan, berarti makin - besar pula dana yang harus diinvestasikan dalam piutang. Demikian pula ketentuan mengenai siapa yang dapat diberi kan kredit. Kakin selektif memilih langganan yang

diberikan kredit akan memperkecil jumlah investasi dalarn- piutang. Dengan demikian maka pembatasan kredit disini - bersifat kuantits.tif dan kualitatif.

2.3.4. Kebijaksanaan Dalam Kengumpulkan Piutang.

Perusahaan dapat menjslankan kebijaksanaan pengum-pulari piutang dengan cara aktif dan pasif. Perusahaan yang menjalankan kebijaksanaan pengumpulan piutang secara aktif akan mempunyai pengeluaran yang lebih besar untuk- membiayai aktivitas pengumpulan piutangnya dibancingkan - perusahaan lain yang menjalankan kebijaksa'naan pengumpul- an piutang secara pasif.

2.3.5* Kebiasaan Membayar Para Langganan.

Kebiasaaii membayar para langganan ini sangat ter- gantung dari' syarat kredit yang diberikan perusahaan. Apabila sye.rat kredit tersebut mengandung tawaran dis

count, berarti akan menarik untuk pembayaran yang diperce pat,dan banyak langganan yang mengambil discount ini, ber arti akan semakin banyak piutang perusahaan yang berubah- menjadi uang kas, sebaliknya apabila banyak langganan yang membayar pada akhir periode kredit maka akan semakin banyak dana perusahaan yang tertanam dalam piutang.

Dengan tertanamnya sebagian dana perusahaan dalam-. piutang akibat melaksanakan kebijaksanaan penjualan kre dit, maka perlu diperhitungkan adanya biaya-biaya yang - berhubungan dengan penggunaan dana tersebut. Sametz, da - lam bukunya : Financial Management and Analytical Appro - ach menyebutkan, biaya-biaya tersebut sebagai :

"2.4.1. Carrying cost (biaya pengadaan)

2.4.2. Routine collection cost (biaya penagihan - rutin)

2.4.3. Past due collection cost (biaya penagihan- lewat waktu)"

15

2.4.1. Carrying Cost (Biaya Pengadaan).

Dengan dilaksanakannya kebijaksanaan penjualan kre dit maka perusahaan telah melakukan investasi dari sebagi an dananya kedalam piutang untuk suatu jangka waktu ter - tentu, yaitu jangka waktu sampai piutang tersebut jatuh - tempo. Apabila dana tersebut terlalu lama terikat dalam - piutang, berarti perusahaan tidak dapat menggunakan dana- itu untuk diinvestasikan kedalam usaha lain yang mungkin dapat memberikan pendapatan yang lebih menguntungkan, Ja- di^ perusahaan telah kehilangan kesempatan untuk mengguna kan dana tersebut bagi usaha-usaha lain yang mungkin da - pat menghasilkan pendapatan yang lebih menguntungkan, ka rena tertanamnya dana perusahaan dalam piutang.

Kehilangan kesempatan ini merupakan suatu biaya ba gi perusahaan, dimana biaya ini diperhitungkan sebagai - biaya hilangnya kesempatan atau opportunity cost. Naka - carrying cost ini disebut juga sebagai opportunity cost, dan besarnya diperhitungkan sebagai/atas dasar bungs depo sito bank yang berlaku saat itu.

2.4.2. Routine Collection Cost (Biaya Penagihan Rutin). Biaya ini merupakan biaya operasi perusahaan, kare na perusahaan yang menjual produknya secara kredit sudah- selayaknya mempunyai sebuah departemen kredit untuk mem- bantu mengenali -siapa-siapa. penerima kredit yang menunda pembayaran, dan penerima kredit yang mempunyai potensi un tuk membayar tunai. Dengan demikian tugas departemen kre dit menyangkut suatu penilaian terhadap penerima kredit. Disamping itu diperlukan juga sebuah collection depart - ment, untuk mengawasi, kapan tanggal pengiriman barang ke pada pembeli, tanggal pembuatan factur, tanggal akhir da ri periode diskonto, tanggal jatuh tempo, dan mengirimkan peringatan-peringatan terhadap langganan yang terlambat - membayar.

2.4.3* Past Due Collection Cost (Biaya Penagihan Lewat -V/aktu).

peringatan-peringatan yang keras kepada langganan yang me nunda pembayaran akan tetapi karena perusahaan berusaha - dalem suasana yang penuh ketidak pastian, maka tidak ja - rang penerima kredit gagal untuk membayar piutangnya te - pat pada waktunya. Resiko ini dalam pra.ktek tidak dapat dihindarkan, tetapi hanya dapat sekedar diperkecil* Maka- berdasarkan : pengalaman tahun-tahun yang lalu didalam me lakeanakan kebijaksanaan penjualan kredit, dan berdasar - kan tingkat keuntungan yang mungkin dapat dicapai perusa haan, perusahaan dapat menetapkan-besarnya tingkat resiko maximum yang dapat diterima oleh perusahaan dengan meng - anggap/memperhitungkan hal tersebut sebagai ongkos produk si. Seperti yang dikatakan oleh Drs. ec.Alex S.ITitisemito dalam bukunya Pembelanjaan Perusahaan :

"Sebenarnya setiap perusahaan harus tabu bahwa re siko piutang itu dalam praktek tidak dapat dihi - langkan, tetapi hanya sekedar diperkecil. Sebenar nya setiap perusahaan hendaknya dapat memperhit - tungkan resiko yang mungkin timbul dan menganggan nya sebagai ongkos produksi1’ 16 **

2.5. Resiko-Resiko Yang Timbul Akibat Dilaksanakannya Ke bi jaksanaan Penjualan Kredit.

i

Dalam situasi yang penuh dengan persaingaii ini te lah memaksa perusahaan untuk mencari jalan yang mengun - tungkan untuk dapat memperbesar volume penjualannya.

Salah satu cara yang sering ditempuh oleh perusahaan-peru sahaan ialah menjual produknya secara kredit. Kebijaksana an ini dipandang menguntungkan karena raemheri kesempatan kepada calon pembeli yang lemah seca’ra financiil untuk da pat memperoleh barang secara kredit, disamping diharapkan dapat memberi motivasi bagi langganan yang telah ada un tuk meningkatkan pembeliannya. Untuk itu biasanya perusa- haan/penjual sering memberikan syarat kredit yang lunak.

Akan tetapi perusahaan/penjual sering tidak sadar- bahwa dengan semakin lunaknya syarat kredit yang ditawar- kan akan mengundang banyak langganan yang dahulu dianggap lemah segi finansiilnya, disamping langganan lama yang - cenderung untuk menunda pembayaran butangnya. Dengan de- mikian akan semakin banyaklah dana perusahaan yang teri - kat dalam piutang. Dan pada suatu saat nanti perusahaan akan mengalami resiko karena bertambahnya investasi dalam piutang yang berupa :

- Resiko piutang tidak dapat ditagih pada saat ja tuh tempo, dan

- Resiko piutang yang ta.k dapat ditagih sama seka- li.

2.6. Beberapa Hal Yang Perlu Diperhatikan Dalam tfelaksana kan Kebijaksanaan Penjualan Kredit. “

2

.6

.2

, Fertimbangan dalam merubah syarat kredit.2.6.1. Fengaruh Syarat Kredit Terhadap Besamya Laba Lan-Harga Jual Untuk Tiap Unit Barang.

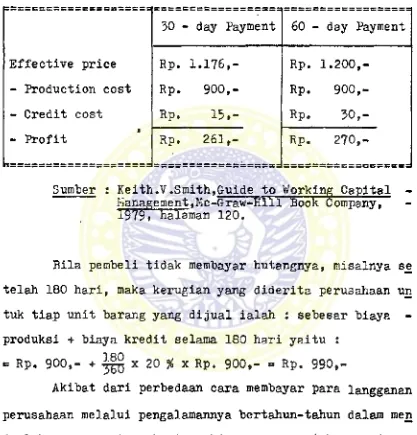

Suatu syarat kredit : "2/30.net 60*', maka syarat - kredit ini dapat diartikan sebagai berikut : apabila pem- beli membayar paling lambat tiga puluh hari sesudah tc-ng- gal pemhelian (dalam periode discount) maka akan diberi - kan potongan sebesar dua persen dari jumlah pembeliannya, sedsngkan bils melewati periode discount, sampai enampu - luh hari sesudah tanggal pembelisn tidak diberikan disco unt sebagai contoh. Bila diketahui pula bahwa besarnya cr- portunity cost adalah 20 %, Dan harga jual produk =

Rp. 1.200,- seoang biaya produksinya = Rp. 900,- tiap unitnya.

Pembeli yang mengambil discount akan mengiirangi harga jual produk yang telah ditetapkan, sehingga harga -

TABEL 1

THE POTENTIAL PROFIT TO THE FIRM WHITH TWO ALTERNATIVE p a y m e n t p a t t e r n by t h e c u s t o m e r

30 -day Payment 60 - day Payment

Effective price Rp.

1

.176

,- Rp.1

.200

,-- Production cost Rp. 900,- Rp. 900,-- Credit cost Rp. 15,- Rp. V>3 01

- Profit Rp. 261,- Rp.

270,Sumber : Keith.V.Smith,Guide to Working Capital -M a nage me nt,-M c-G r aw-Hll1 Book C ompaaiy~ -

19797 halaman

120

,Bila pembeli tidak membayar hutangnya, misalnya ee telah 180 hari, maka kerugian yang diderita perusahaan un tuk tiap unit barang yang dijual ialah : sebesar biaya - produksi + biaya kredit selama 180 hari yaitu :

= Rp, 900,- + x 20 % x Rp. 900,- » Rp.

990,-Akibat dari perbedaan cara membayar para langganan perusahaan melalui pengalamannya bertahun-tahun dalam men jual barang dapat membuat perkiraan mengenai kemungkinan- membayar para langganan. Misalnya dengan data sebagai be- rikut : Langganan yang mengambil cash discount 2 % (mem bayar dalam periode discount) adalah 70 %f yang membayar-

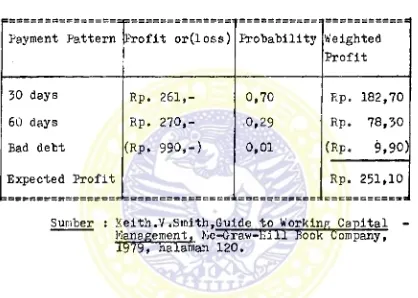

tabel eypected profit dari tiap unit barang yang dijua

.1

- seperti berikut.TABEL 2

EXPECTED PROFIT DARI IElvJtAIAN SATU UNIT BARANG

Payment Pattern Profit or(loss) Probability Weighted Profit

30 days Rp. 261,- 0,70 Rp. 182,70

60 days Rp. 270,- •0,29 Rp. 78,30

Bad debt (Rp. 990,-)

0,01

(Rp. 9,90)Expected Profit Rp. 251,10

Sumber : Keith.V.Smith,Guide to Working Capital - Management, foc-frraw-Hill Book Company,

1 9 7 9, halaman 1 2 0.

Dengan mengetahui gambaran laba dari pada tiap unit barang yang dijual, serta pola kebiasaan membayar pa ra langganan akan sangat membantu perusahaan untuk meren- cana.kan suatu perkiraan yang lebih teliti terhadap besar- nya pendapatan yang akan diterima dan besarnya biaya yang akan dikeluarkan div/aktu-v/aktu yang akan datang.

2.6.2. Pertimbangan Dalam Kerubah Syarat Kredit.

menyangkut berapa besar p'ertambahan pendapatan yang dapat dicapai dengan merubah syerat kredit yang telah berlaku, dibandingkan dengan besarnya biaya yang akan dikeluarkan- akibat merubah syarat kredit. Da lam ’uraian ini akan diba- has pertimbangan yang perlu dilakukan bila :

1

.- perusahaan memberikan cash discount, dan2

perusahaan memperpanjang jangka waktu pemberi- an kredit.ad 1. Pertimbangan yang perlu dilakukan bila peru sahaan memberikan cash discount.

Sebagai contoh :

Perusahaan X mempunyai penjualan kredit sstu tahun sebesar ...Rp. 3.000.000,-average collection periodenya dua bulan, annual turn over of receivablesnya ... enam kali de ngan demikian maka average receivables balancenya = .... Rp. 3.000,000,“ :

6

= ... Rp, 500.000f-perusahaan bermaksud merubah syarat kreditnya menjadi2

/10

.net45

* Dan dengan mempelajari pengalaman-pengalaman pada tahun-tahun yang lalu dapatlah dibuat ramalan bahwa- nantinya average collection periodnya dapat dipersingkat menjadi .. sat-u bulan serta diramalkan pula bahwa 50 % daDiketahui opportunity cost sebesar ... 20 %

Kaka analisa dari rencana ini adalah sebagai berikut. The opportunity cost of the discount to the firm ...

= 2 % x 50 % x Rp. 3.000.000,- = . ...Rp*

30,000,Receivable turn over sekarang menjadi dua belas keli c? -lam satu tahun. Jadi average receivablesnya ... *= Rp. 3.000.000,- : 12 = ... Rp. 250.000,-pcnurune.n average receivables = Rp.500,000,- - ... Rp. 250,000,- = ...Rp. 250.000,-L'engan: opportunity cost sebesar

26

%, maka opportunity saving « 20 % x Rp. 250,000,- ... Bp. 50.000,-lUbandingkan dengan opportunity cost of discount sebesar-

.... Rp. 30.000,- , maka kesimpulannya kebijakssnaan ur. - tuk merubah syarat kredit ini dapat dilaksanakan.

ad 2. Pertimbangan yang perlu dilakukan dalam mec- perpanjang jangka waktu pemberian kredit, Sebagai contoh misalnya :

Syarat kredit yang diberikan saat ini adalah "net.30.", - dengan volume penjualan inencapai

400

.000

, unit. Biaya pro duksi tiap'unit sebesar $.9. dan harga jual per unit = - $.10

, maka keuntungan sebelum bad debt ialah $.1

. untuk - tiap unit barang yang dijual, Keuntungan total setelah di kurangi bad debt sebesar $.20

,000

, adalah sebesar-balance sheet) = 315>600, Yang berasal dari 400.000. -

unit volume penjualan x

$.10

(hsrga jual/unit dvibagi 'dikalikan

0,9

= {|:•315

»800

.Dalam usaha untuk meningkatkrfn penjualan, marke - ting manager memperlunak syarat kredit menjadi “net.40”, dengan harapan dapat meningkatkan penjualan sebesar

10

%,menjadi 440.000. unit. Bad debt meningkat dari 0,5 % men- jadi 1 %t Laba yang diharapkan sebesar S. 396,000. atau naik sebesar t . 16,000. Collection period naik menjadi 46 hari. Cost of capital sebesar 10 %,

K"\

Sumber : Keith.V.Smith, G-uide to Working Capital Management

Karena besarnya cov.t of capital * 10 sedangkan

hasil perhitungan Return on Investment = 8,6 %9 maka ren

cans untuk mengubah ja.ngka waktu pemberian kredit terse- but harus dibatalkan. Dala.m perhitungan diatas digunakan istilah Return on Investment untuk menilai besarnya per- tambahan laba terhadap besarnya tambahan dan? yang digu- nakan untuk menciptakan laba tersebut, Sebetulnya perhi- tungan Return on Investment tidak jauh berbeda dengan - perhitungan Earning Power» Bedanya henya terletak pada - laba. yang akan dinilai. Bila pada Earning Power laba yang akan dinilai berupa laba sebelum pajak dan bunga, - maka pada Return on Investment, laba. yang akan dinilai adalah sesudah pajak dan bunga (modal luar). Perbedaan - ini dapat dilihat pada buku : Managerial Finance, Varaiig an J.Pred Weston dan Eugene F Erigham Edisi ke ensm ter- bitan The Dryden Press, Hinsdale, Illinois, halaman 41» dengan buku : Financial Management, karangan-Robert V/. - Johnson Edisi ke empat, terbitan Allyn and Bacon, Inc* - Boston, halaman 40.

3. Hubungan Anta.ra Rentabilitas Ekonomis Denman Piutanp; Seperti yang dapat dilihat dalam gambar 1, dihala man bahwa piutang'yang merupskan bagian dari pada wor king capital harus diusahakan cepat berputar, karena hal

Seberapa besar pengaruh cepstnye pcrputaran itu tergan

tunc ^s.Ti besarnya prosentase piutang didalam working ca pital. Karena kecepatan berputarnya turn over ini pada - akhirnys juga akan mempengaruhi bese'r kecilnya Earning Po wer. Maka bila kebijaksanaan perusahaan memberikan kredit kepada pembeli, sebagai usaha untuk raeningkatkan rentebi- litasnya harus memperhitungkan besarnye piutang sebagai - bagian dari pada working capital, dengan menjage kecepat- an berputarnya, dalam arti harus cepat kembali men.iadi - uang tunai. Karena bila terjadi sebaliknya, yaitu banyak dari piutang-piutang yang tertumpuk dan sulit untuk dita gih, bukan mustahil justru Rentabilitas perusphaan yang - akan turun.

3.1. Menguraugi Resiko Likuiditas Piutang Sebagai Cara Un tuk Keningkatkan Rentabilitas Ekonomis Perusahaan,

Seperti telah diketahui bahwa resiko likuiditas pi. utang berupa. : - Resiko piutang tidak dapat ditagih pada

jatuh tempo, dan

- Resiko piutang tak dapat ditagih sama se kali.

Dalam hal ini perusahaan tidak dapat menghilangkan resiko-resiko tersebut sama eekali. Yang dapat dilakukan- hanyalah sekedar memperkecilnya.

,mening-katkan Earning Powernya dengan jalan memperluas kebijaksa

naan kreditnya, karena seperti diketahui piutang yang me- rupakan bagian dari pada working capital dapat mempengaru hi besarnya operating assets, yang pada akhirnya juge akan mempengaruhi turn over dan Earning Pover.

Usaha yang dapat dilakukan untuk memperkecil resi- ko likuiditas piutang meliputi :

3.1.1. Memilih langganan yang dapat diberikan kre dit

3.1*2. Kengadakan penilaian atas umur piutang

3.1.3. Membuat klasifikasi saat jatuh tempo piutang 3.1.4. Membuat anggaran piutang*

3.1.1. Nemilih Langganan Yang Dapat Diberikan Kredit.

Memilih langganan yang dapat diberikan kredit bu - kan merupakan jaminan mutlsk bahwa resiko likuiditas piu tang dapat diatasi, akan tetapi hanya merupakan salah sa- tu usa.ba untuk memperkecilnya. Jatninan bonaXiditas langga nan yang dapat diberi kredit dapat diketahui dari :

- Cara-cara pelunasan hutangnya dimasa yang lalu - dihubungkan dengan kondisi keuangannya yang ber- kaitan dengan kernampuan membayar dima.sa yang akan datang.

-dpri perusah&an lain yang pernah berhubungan de- ngan langganan yang bersangkutan.

- Sumber-sumber lain yang dapat memberi informssi tcntang keadaan kenangan langganan seperti : Eeaik, atau lemba.ga kredit yang lain.

3-1.2. ftengadakan Penilaian Atas Umur Piutang.

Suatu penilaian atas umur piutang perlu dilakukan- oleh financial manager, untuk menyelidiki kualitss dari - piutang. Dalam hal ini akan dikemukakan 2(dua) hal yang - pokok yaitu : 1. Penetapan umur rata-rata piutang

2. Klasifikasi urnur piutang*

ad 1. Penetapan Umur Rata-Rata Piutang*

Penetapan umur rata-rata piutang mempunyai arti - yang penting sebagai suatu bahan untuk mengetahui likuic^i tas piutang, karena umur rata-rats piutang ini merupakan- ukuran dari pada tingkat likuiditas piutang. Umur rate-ra ta piutang menunjukkan banyaknya hari dari penjualan kre dit rata-rat'a yang tercakup dalam saldo piutang. Umur ra- ta-rata piutang ini dapat dicari dengan rumus : Y « D(§). dimana, Y - umur rata-rata piutang

D = banyaknya hari dalam periode usaha

R = nilai dari saldo piutang pada akhir periode -

S = nilai credit sales untuk periode yang sedang

berjalan.

Scbagai contoh ; misalnya nilai dari pada credit sales - (S) .= Rp. 2.000*000,- nilai saldo piutang (R) =

Rp. 1.000.000,- dengan periode usaha (D) = 90 hari. Berda sarkan angka-sngka ini, maka umur rata-rata piutang (Y) - dapat dicari : Y = 90 ( ; ) = 45 hari.

Dengan merribandingkan umur rata-rata piutang ini dengan - syarat kredit yang telah ditetapkan, maka akan dapat dike tahui berapa lama piutang tersebut telah melajmpaui jangka waktunya. Dengan demikian maka diusahakan jalan untuk me- ngatasinya. Umur rata-rata piutang yang ideal ialah sama- dengan batas waktu seperti yang ditetapkan pada syarat - kredit.

ad 2. Klasifikasi Umur Piutang.

Klasifikasi piutang menurut kelompok umur memberi kan kemungkinan bagi financial manager untuk mengadakan - kontrol kualitas atas individual account lebih teliti da ri pada kemungkinan yang diperoleh dari klasifikasi umur- rata-rata.

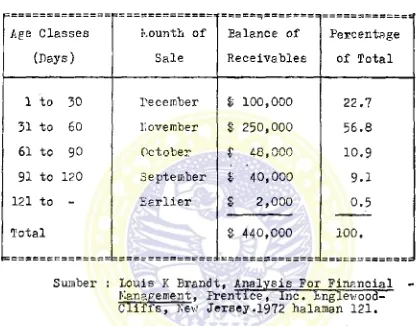

TABEL

4

CLASSIFIED AC-ES OF RECEIVABLES

DECEMBER 31, 1970

Age Classes (Days)

i'.ounth of Sale

Balance of Receivables

Percentage of Total

1 to 30 December t 100,000 22.7 31 to 60 November & 250,000 56.8

61 to

90

October f 48,000 10,991 to 120 September fc 40,000 9.1 121 to - Earlier & 2,000 0.5

Total $ 440,000 100,

Sumter : Louis K Brandt, Analysis For Financial -Management, Prentice, Inc. Englewood- c T i'f f s, "Yew Jersey .1972 halaman 121.

Untuk mendapatkan penilaian yang kemudian dapat di pergunakan sebagai dasar dalam mengambil tindakan, maka -informasi yang diperoleh dari ta'nel 4, diat&s perlu diper bandingkan terlebih dahulu dengan klasifikasi umur piu -tang yang telah dilakukan untuk periode usaha sebeTuranya.

pen-deknya saat jatuh tempo.

Dengan melihat klasifikasi kelompok umur piutang - dan melihat klasifikasi saat jatuh temponya financial ma nager dapat membuat keputusan perlukah likuiditas piutang ditingkatkan dengan cara memperpendek jangka waktu pembe- rian kredit, atau memperpanjangnya untuk meningkatkan pen jualannya.

3.1.4. Membuat Anggaran Piutang.

Usaha memperkecil resiko likuiditas piutang dengan menyusun anggaran piutang merupakan suatu aspek yang dina mis. Penyusunan anggaran ini pcnting dalam hubungannya de ngan penjualan kredit, likuiditas piutang dan profitabili tas perusahaan dimasa yang akan datang.

Brandt, menyebutkan sebagai berikut :

“A Receivables budget is a plan for investing

funds in receivables, but it is also a control - tool setting standands of performance" 17

Dari pernya.taan tersebut dapat diartikan bahwa suatu ang garan piutang disamping merupakan rencana investasi dana- perusahaan dalam piutang, juga merupakan/berfungsi seba - gai alat kontrol terhadap pengelolaan piutang.

GAl'iBARAN UKUK PERUSAHAAN B A B III

1. Sekilas Keadaan Perusahaan

1.1 Sejarah dan Keadaan Perusahaan.

Perusahaan Pembuat Alat Pemadam A pi, P.T. X didiri kan pada tahun 1940, dengan akte no.taris No. 145* tertang gal 25 Januari 1954. dengan notaris Sie Gwan Hoo, Suraba ya. Lokasi perusahaan didaerah Surabaya Utara.

Sebelum tahun 1970, hasil produksinya berupa alat- pemadam api jenis Busg. (Foam) dan Carbon Dioxida (Co^), - dan sejak tahun 1970 memproduksi alat pemadam api Dry Pow der multi purpose. Perusahaan ini sudah terkenal dengan - hasil produksinya alat pemadam a.pi merek X. Sebelum mun- cul pendatang-pendatang baru yang mencoba merebut pasaran yang telah dikuasai alat pemadam api merek X. Saingan pe rusahaan ini terutama dari alat pemadam api merek :

- Hatsuta buatan Jepang

- Yamato buatan Jepang, dan - Wormald buatan Indonesia.

Sedangkan aktivitas pemasaran, selain melakukan penjualan alat pemadam api merek X, juga melakukan pengisian dari -

jenis Busa (Foam) ; Dry powder dan Carbon dioxida (Cog). Hasil produksi Perusahaan Pembuat Alat Pemadam Api P.T. X

Baerah pemasarannys meliputi : Surabsya dan seki -

tarnya, yang ditnngani lp.ngsung oleh perusahaan, daerah - lain di Jawa-Timur, sebagian Jawa-Tengsh, Bali dan sebs- gian Kalimantan yang ditangani oleh 'distributor yang di- tunjuk perusahaan.

1.2. Struktur Organisasi.

Struktur organisasi bagi sebuah perusahaan adalah- merupakan sara.na yang menetapkan pembagian tugas dan wev:e nang personil dalam perusahaan untuk mencapai tujuan. Pe- misahan tugas dan wewenang untuk tiap perusahaan adalah - berbeda, dan sangat dipengaruhi oleh bermscam-macam fak- tor, terutama yang menyangkut kebutuhan perusahaan untuk melakssnakan aktivitasnya sehari-hari.

0

3 » a *-g $ o & Q > w 03 > CO H »

•

s !53 C 01 > 32 > >

>

z;

.S w

U-1

>

hr

)

a

eS

1 IM

> £ t-3 HJ U~j f> d ?> > M

”‘

>

M

1

lenjelasan :

Lev/an Komisaris, terdiri dari sembilan orang yang nierupskan pemilik saham terbesar perusahaan. Tugas dan - wevcnangnya dilaksanakan oleh seorang direktur yang dip_i lih yang menjadi pelaksnna harian. Direktur pelakssna c£ lam melaksanakan tugasnya sehari-hari dibantu oleh Kepa- ls Bagian Keuangan/Pembukuan, Kepala Bagian Produksi, T.e pale Bagian Pemasaran dan Kepala Bagian Iersonalia yang bertanggung javab kepada Direktur. Sedangkan Direktur - bertanggung javab kepada Dewa.n Komisaris.

Untuk tiap-tiap Kepala Bagian membav.’ai beberapa - Seksi yang bertugas membantu pekerjaan Kepala Bagian. Di mana Seksi-seksi ini bertanggung jawab kepada Kepala Ba gian.

Kepala Bagian Keuangan/Pembukuan, dibantu oleh - Seksi Pembukuan dan Kasir yang bertugas mengelola keang- an dan pembukuan perusahaan, Kepala Bagian Iroduksi di - bantu oleh Seksi Produksi, Seksi Pengawasan dan Pemeliha raan, serta Seksi Material, yang bertugas untuk mempro - duksi barang, mengawasi aktivitas produksi,, serta penga- daan dan pemeliharaan sarana produksi. Kepala Bagian Pe- masa.ran, dibantu oleh Seksi Penjualan dan Seksi Penagi - han yang bertugas dan berwenang dalam memasarkan hasil-

produksi, disamping tugas dalam penagihan.

ngurus masalah kepegawaian, rumah ta.ngga perusahaan, dan- angkutan yang berhubungan dengan transportasi pemasaran - hasil produksi perusahaan.

2. Kebl.jaksanaan Kredit Yang Dilaksanskan Perusahaan 2.1. Aktivitas Fenberian Kredit.

Menyadari bahwa produk yang dihasilkan perusahaan- relatif tahan lama, dan belum begitu disadari kegunaannya oleh konsumen, serta. banyaknya saingan yang juga berusaha merebut bagian dari pasar, maka usaha perusahaan untuk memperbesar volume penjualannya ditempuh dengan cara men- jual produknya dengan kredit. Penjualan secara kredit ini menempati bagian yang terbesar dari seluruh jumlah penjua lannya. Perlu pula diketahui bahwa selain menjual produk nya secara kredit, perusahaan juga melakukan transaksi

penjualan dengan tunai.

Femberian kredit ini disamping untuk meningkatkan penjualan, juga didasarkan pada kebiasaan menibayar para - langganan dimasa yang lalu dikaitkan'dengan kemungkinan - meinbayar dimasa yang akan datang. Pemberian kredit ini te rutama diberikan kepada distributor dan pembeli dalam jum

lah besar.

30 hari ini diharapkan pembeli dan distributor dapat melu

nasi hutangnya 30 hari sesudah tanggal pembelian. Akan te tapi pada kenyataan kerap kali terjadi penundaan pembaya- ran piutang-piutang perusahaan oleh .pembeli dan distribu tor. Oleh karena itu sejak tahun 1978, diambil suatu kebi jaksanaan ba.ru untuk distributor dan kepada pembeli* yang membeli dalam jumla.h besar, dengan diberikan jangka v/aktu pembayaran eompai 60 hari, dsn dengan memherikan potongan harga sebesar 5 % dari harga jual untuk pembayaran yang-

oipercepat dalam waktu 10 hari sesudah tanggal pembelian. Secara umuir. dapat ditulis bahwa syarat kredit yang diberikan perusahaan ialah : 5/10,net 60,

Apabila dalam waktu 60 hari setelah tanggal pembe- lian agen dan pembeli, menunda pembayarannya, make akan- diberikan surat tegoran atau peringatan yang lain, dan un tuk pembelian selanjutnya hanya akan dilayani secara tu- nai* Dengan demikian diharapkan distributor dan pembeli - ysng membeli dalam jumlah besar dapat melunasi hutang-hu- tangnya. tepat pada waktunya. Perlu diketahui bahwa penjua lan kredit yang dilakukan perusahaan menempati bagian yang terbesar dari seluruh total penjualan, seperti yang tampak pada Daftar Penjualan dihalaraan .

Rencana penjualan tahun 1978 adalah sebagai berikut

X

E

h

Pn

Pi

<

p

K

EH

a

<

EH

&

e

<

$

t-M

<

V}

£>

I

0

0

0>rH

C3

Hr-K—

<

<

e--<5

DAPTAR PElvJUAIAK EUULKAT (TAHUN 1978, 1979, dan 1980) (dalam rupiah)

Bu-lan Penjualan tunai Penjualan kredit Jumlah penjualan

penjualan

1978 1979 1980 1978 1979 1980 1978 1979 1980

Januari 1 .703.^05. 1 .854.185. 1 .764.285. 4.331 .715. 5 .358.595. 7.521.430. 6.035.120- 7.212.780. 9.285.715.

Februari 1 .79'.-00. 1 .731 .290. 1.616.400. 5.610.295. 6.131.215. 7.363•600. 7.401.695. 7.862.505. 8.980.000.

Karet 1 .92'.315. 2.033.850. 2.128.885. 5.413.975. 6.906.635. 9.378.610. 7.335.290. 8.940.485. 11.507.495.

April 2.603.200. 2.714.905. 1 .941 .395. 7.807.57C. 8.117.590. 8.014.460. 10.410.770. 10.832.495. 9.955.855.

Wei 2.551.7C5. 2.668.100. 2.234.170. 8.939.905. 10.519.805. 7.695.490. 11.491.610. 13.187.905. 9.929.660.

Juni 3 .025 . '• 00. 3.001.220. 3.979.665. 12.475.700. 13.107.975. 10.759.835. 15.500.800. 16.109.195. 14.739.500.

Juli 3 . 2C5•c?5 * 3.681.145. 4.069.990. 12.895.305. 13.735.165. 11.890.750. 16.100.980. 17.416.310. 15.960.740.

A-gustus 4 .201.2c5 * 4.632.175. 5 .84 3.600. 11 .815.275. 12.991.975. 14.287.295. 16.016.540. 17.624.150. 18.130.895.

September 4 . ^ 1 .?'5. 4.319.975. 4.343.605. 11*636.740. 12.679.295. 12.012.155. 15.858.655. 16.999.270. 16.355.760.

Oktober 3.9-2.125. 4.282.135. 4.545.795. 10.285.395. 11 .995.915. 16.597.430. 14.227.520. 16.278.050. 21 .143.225.

November 2 .817.;CC. 3.076.905. 3.626.085. 10.370.115* 11.721.605. 12.856.110. 13.187.415. 14.798.510. 16.482.195.

Desember 2.CS6.E25. 2.439.295. 3.089.580. 8.217.475. 10.479.125. 11 .622.705. 10.244.300" 12.918.420. 14.712.285.

Sedr.ngkan jumlah penjualan untuk tahun-tahun aebe-

lumnya ada3nh sebagai bcr.i kut : TAJvEIi 8

PA,-TAR m i V O k U l l 'i'AKUll 1977,1978,1979,1980

(BAIAI* RUJ-IA11)

Tahun Ienjualan

Pen j\) a lan Tunai

Penjualan

Predit J u m 1 a h 1977 9.515.310. 92.420.455. 101.935.765. 1978 34.011.230. 109.795.465. 143.810.695. 1979 36.435.180. 1?3.744 .895. 160.180.075. 1980 37.183.435. 129.999.890. 167.183.325.

Sumber : Perusahaan Pembuat Alat Pemadam Api,P.T.X

a l a u t a h k a n t i d a k t e r b a y a r n y a p i u t a n g p e r u s p h a a n s p ir .r - f e

-kali.

Keadaan terr.ebut tercermin dalpni saldo piutang pe- rusahaan yang terus meningkat dari tahun ketahun, seperti yang tarr.pak pada tebel berikut :

TABE1 9 SALDC 13

UTAKG-Tahun 1977 ... Rp. 16.895.130,-Tahun 1978 ... Rp. 31.360.945,-Tahun 1979 ...Rp. 36.548.980,-Tahun 1980 ...Rp.

41.249.960,-Sumber : Perusahaan Pembuat Alat Pemadam Api,P.T.X.

Dapat pula ditambahkan bahwa meningkatnya penjual- an seperti yang tampak dalam tabel , tidak diikuti oleh kontrol yang terus menerus terhad.ap piutang dan penerima- kredit p$rusahaan. Hal ini dapat diketahui bahwa tidak - pernah membuat klasifikasi umur dan klasifikasi piutang - yang jatuh tempo membuat anggaran piutang dan anggaran pe

nagihan piutang.

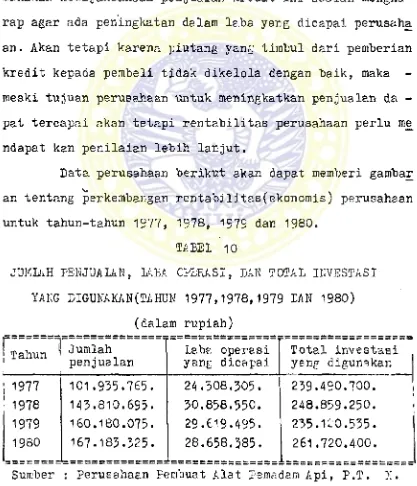

jualan yang pada akhirnya diharapkan dapat meningkatkan laba perusahaan. Demikianlah seharusnya, dengan adanya p_e ningkatan dalam penjualan maka laba yang diharapkan tentu nya juga harus meningkat. Demikian pula yang diharapkan - oleh pimpinan Perusahaa.n Pembuat Alat pemadarrj Api P.T. X Usaha pimpinan untuk meningkatkan penjualan dengan melak- sanakan kehijaksanaan penjualan kredit ini adalah mengha- rap agar ada peningkatan dalam laba yang dicapai perusaha an. Akan tetapi karena piutang yang timbul dari pemberian kredit kepada pembeli tidak dikelola dengan baik, maka - meski tujuan perusahaan untuk meningkatkan penjualan da - pat tercapai akan tetapi rentabilitas perusahaan perlu m£ ndapat kan penilaian lebih lanjut.

Lata perusahaan berikut akan dapat member! gambar

^ / \

an tentang perkembangan rentabilitas(ekonomis) perusahaan untuk tahun-tahun 1977, 1978, 1979 dan 1980.

TABEL 10

JUKLiiH PEKJUALAK, 1AHA OPERASI, DAK TOTAL IIJVESTASI YAKG LIGUKAKAK(TAKUN 1977,1978,1979 IAN 1980)

(dalam rupiah) Tahun Jumlah

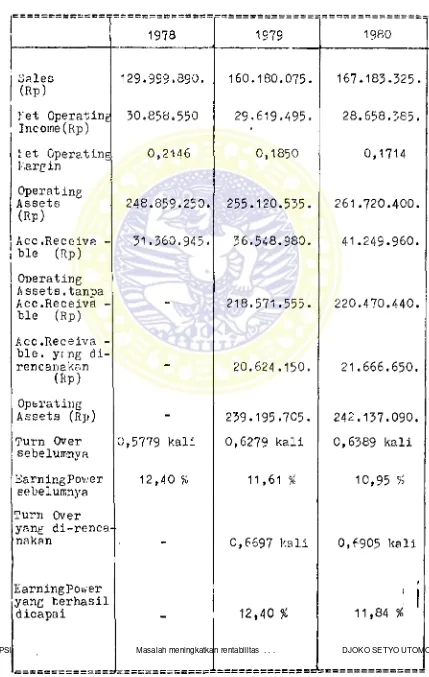

Dengan menggunakan rumus untuk mengtiitung earning- power/rentabilitas ekonomis yaitu :

Earning power = BSi o p ^ c o y ,

dapatlah diketahui perkembangan rentabilitas perusahaan. Untuk tahun 1977 ... = 10,15 %

tahun 1978 ... = 12,40 %

tahun 1979 ... #... =■ 11,61 %

tahun 1980 ... = 10,95 %

Ternyata dengan meningkatnya penjualan akibat di - laksanakannya kebijaksanaan penjualan kredit belum menja- min adanya peningkatan rentabilitas perusahaan, atau de ngan kata lain perusahaan belum mampu untuk bekerja de - ngan efieien* Dan bagaimana hal ini sampai dapat terjadi- akan penulis coba bahas dalam bab empat berikut.

69

PE R I J S A H A A K P E K H I J A T .

X A P O R A W R U G I - U 3 3 A , 1 T SR ^ 9 8 0

(LA 3.

1977 19S0

Penjualan neto 101.935.765. i. .167.183.335. Harga pokok penjualan. , 71.202.130. 120.415.025. Laba kotor 30.733.635* >. 46.768.300. Biaya a.dministrasi dan

pe.njualan 6.425.330.

1

18.109.915.Laba usaha 24.308.305. 28.658.385.

Pendapatan lain 1.847*310. ). 1.588.240. Laba Gebelum paja.k dan

bunga 26.155.615. 1. 30.246.625.

Eunga pinjaman 5.971.700. >. 11.268.150. PPs (20 %) 4.036.785.

1

. 3.795.695.Laba sesudah pajak dan

bunga. 16.147.130. . 15.182.780.

B u l a n

S a l d o a w a l i M u t a s i d e b e t M u t a s i k r e d i t S a l d o a k h i r

-•

1978 1979 1980 1978 1 9 7 9 - ' . 1 980 . 1 9 7 8 197.9- 1.980 1978 1979 1 9 8 0

J a n u a r i 1 6 . 8 9 5 . 1 3 0 . 3 1 . 3 6 0 . 9 4 5 . 3 6 . 5 4 8 . 9 8 0 . 4 . 3 3 1 . 7 1 5 . 5 . 3 5 8 . 5 9 5 . 7 - 5 2 1 . 4 3 0 . 3 - 6 8 1 . 9 6 0 . 6 . 9 9 7 . 1 0 5 .

t ;

6 . 2 3 1 ; 7 8 5 .

8 . 7 3 1 . 1 1 5 . 1 7 . 5 4 4 . 8 8 5 . 2 9 . 7 2 2 . 4 3 5 . 3 5 . 3 3 9 . 2 9 5 .

F e b r u a r i 1 7 . 5 4 4 . 8 8 5 . 2 9 . 7 2 2 . 4 3 5 . 3 5 . 3 3 9 . 2 9 5 . , 5 . 6 1 0 . 2 9 5 . 6 . 1 3 1 , 2 1 5 . 7 - 3 6 3 . 6 0 0 . 5 - 1 0 5 . 3 7 5 - 9 . 2 0 1 . 7 0 5 . 1 8 . 0 4 9 . 8 0 5 . 2 9 . 6 2 1 . 8 6 5 . 3 3 . 5 0 1 . 1 9 0 .

M a r e t 1 8 . 0 4 9 . 8 0 5 * 2 9 . 6 2 1 . 8 6 5 . 3 3 . 5 0 1 * 1 9 0 . , 5 . 4 1 3 . 9 7 5 .

. * 6 . 9 0 6 . 6 3 5 . 9 - 3 7 8 . 6 1 0 . 5 . 7 5 0 . 5 5 0 . 6 . 1 0 5 . 4 0 0 . 9 . 8 1 1 . 3 0 0 . 1 7 . 7 1 3 . 2 3 0 . 3 0 . 4 2 3 . 1 0 0 . 3 3 . 0 6 8 . 5 0 0 .

A p r i l 1 7 . 7 1 3 . 2 3 0 . 3 0 . 4 2 3 . 1 0 0 . 3 3 . 0 6 8 . 5 0 0 . 7 . 8 0 7 . 5 7 0 . 8 . 1 1 7 . 5 9 0 . 8 . 0 1 4 - 4 6 0 . 7 . 3 0 0 . 0 8 0 . 7 . 8 2 3 . 6 1 5 . 9 . 0 1 8 . 8 7 5 . 1 8 . 2 2 0 . 7 2 0 . 3 0 . 7 1 7 . 0 7 5 . 3 2 . 0 6 4 . 0 8 5 .

M e i 1 8 . 2 2 0 . 7 2 0 . 3 0 . 7 1 7 . 0 7 5 . 3 2 . 0 6 4 . 0 8 5 . 8 . 9 3 9 . 9 0 5 . 1 0 . 5 1 9 . 8 0 5 . * 7 - 6 9 5 . 4 9 0 . 9 . 2 6 1 . 7 4 5 . 9 . 4 1 4 . 7 9 5 . 8 . 1 1 0 . 6 3 5 . 1 7 . 8 9 8 . 8 8 0 . . 3 1 . 8 2 2 . 0 8 5 . 31 . 6 4 8 . 9 4 0 .

J u n i 1 7 . 8 9 8 . 8 8 0 . 3 1 . 8 2 2 . 0 8 5 . 3 1 . 6 4 8 . 9 4 0 . 1 2 . 4 7 5 . 7 0 0 . 1 3 . 1 0 7 . 9 7 5 . 1 0 . 7 5 9 . 8 3 5 . 9 . 7 3 1 . 0 5 0 . 1 2 . 0 0 1 . 1 8 5 . 9 . 8 1 0 . 7 1 5 . 2 0 . 6 4 3 . 5 3 0 . 3 2 . 9 2 8 . 8 7 5 . 3 2 . 5 9 8 . 0 6 0 .

J u l i 2 0 . 6 4 3 . 5 3 0 . 3 2 . 9 2 8 . 8 7 5 . 3 2 . 5 9 8 . 0 6 0 . 1 2 . 8 9 5 . 3 0 5 . 1 3 . 7 3 5 . 1 6 5 . 1 1 . 8 9 0 . 7 5 0 . 9 . 8 6 4 . 9 1 0 . 1 4 . 7 3 1 . 1 0 5 . 1 0 . 1 0 1 . 9 8 5 . 2 3 . 6 7 3 . 9 2 0 . 3 1 . 9 3 2 . 9 3 5 . 3 4 . 3 8 6 . 8 2 5 .

A g u s t u s 2 3 . 6 7 3 . 9 2 5 . 31 . 9 3 2 . 9 3 5 . 3 4 . 3 8 6 . 8 2 5 . 11 . 8 1 5 . 2 7 5 . 1 2 . 9 9 1 . 9 7 5 . 1 4 . 2 8 7 . 2 9 5 . 11 . 1 6 5 . 4 3 5 . 1 2 . 8 7 1 . 3 7 5 . 1 2 . 3 8 8 . 1 1 5 . 2 4 . 3 2 3 . 7 6 5 . 3 2 . 0 5 3 . 5 3 5 . 3 6 . 2 8 6 . 0 0 5 .

S e p te m b e r 2 4 . 3 2 3 . 7 6 5 . 3 2 . 0 5 3 . 5 3 5 . 3 6 . 2 8 6 . 0 0 5 - 1 1 . 6 3 6 . 7 4 0 . 1 2 . 6 7 9 . 2 9 5 . 1 2 . 0 1 2 . 1 5 5 . 9 . 2 3 5 . 3 8 0 . 1 1 . 7 9 1 . 1 0 0 . 1 3 . 7 5 1 . 1 0 5 . 2 6 . 7 2 5 . 1 2 5 . 3 2 . 9 4 1 . 7 3 0 . 3 4 . 5 4 7 . 0 5 5 .

O k to b e r 2 6 . 7 2 5 . 1 2 5 . 3 2 . 9 4 1 . 7 3 0 . 3 4 . 5 4 7 . 0 5 5 . 1 0 . 2 8 5 . 3 9 5 . 1 1 . 9 9 5 . 9 1 5 . 1 6 . 5 9 7 . 4 3 0 . 8 . 8 8 2 . 0 0 5 . 1 2 . 0 5 1 . 7 1 5 . 1 4 . 7 4 1 - 9 2 5 . 2 8 . 1 2 8 . 5 1 5 . 3 2 . 8 8 5 . 9 3 0 . 3 6 . 4 0 2 . 5 6 0 .

N o v e m b e r 2 8 . 1 2 8 . 5 1 5 . 3 2 . 8 8 5 . 9 3 0 . 3 6 . 4 0 2 . 5 6 0 . 1 0 . 3 7 0 . 1 1 5 . 11 .721 . 6 0 5 . 1 2 . 8 5 6 . 1 1 0 . 8 . 4 3 3 . 1 4 0 . 9 . 4 7 8 . 6 0 0 . 8 . 9 1 9 - 9 5 0 . 3 0 . 0 6 5 . 4 9 0 . 3 5 . 1 2 8 . 9 3 5 . 4 0 . 3 3 8 . 7 2 0 .

D e s e m b e r 3 0 . 0 6 5 . 4 9 0 , . 3 5 . 1 2 8 . 9 3 5 . 4 0 . 3 3 8 . 7 2 0 . 8 , 2 1 7 . 4 7 5 . 1 0 . 4 7 9 . 1 2 5 . 1 1 . 6 2 2 . 7 0 5 . 6 . 9 2 2 . 0 2 0 . 9 . 0 5 9 . 0 8 0 . 1 0 . 7 1 1 . 4 6 5 . 31 . 3 6 0 . 9 4 5 . 5 6 . 5 4 8 . 9 8 0 . 41 . 2 4 9 . 9 6 0 .