71 Maslahah, Vol. 7, No. 1, Juni 2016 Pendahuluan*

Bank syariah sebagai lembaga ke-uangan yang memiliki fungsi inter-mediasi bertugas menghimpun dana masyarakat serta menyalurkannya de-ngan mekanisme tertentu. Penghim-punan dana dilakukan melalui simpan-an dsimpan-an investasi seperti tabungsimpan-an (mudharabah dan wadiah), giro ( wadi-’ah) dan deposito berjangka ( mudha-rabah). Sedangkan penyaluran dana biasanya dilakukan dengan tiga jenis pembiayaan; pertama, pembiayaan

*Rizal Fahlevi, Lc., M.S.i. adalah

Dosen Program Studi Perbankan Syariah Fakultas Agama Islam UNISMA Bekasi.

partisipatif melalui mekanisme bagi hasil (mudharabah dan musyarakah). Kedua, fasilitas pembiayaan berdasar-kan prinsip kontrak jual beli (mura-bahah, salam, istishna) dan kontrak sewa (ijarah). Ketiga, pinjaman keba-jikan yang dikenal dengan qardhul hasan yang tak membebankan bunga (non interest loan) (Hamidi, 2003).

Total pembiayaan dengan prinsip bagi hasil tidak pernah lebih dari setengah total pembiayaan dengan prinsip jual beli. Hal tersebut meru-pakan sebuah fenomena menarik karena pembiayaan dengan prinsip bagi hasil diharapkan lebih mengge-rakkan sektor riil karena disalurkan ke

Analisis Pengaruh BI

Rate

, Dana Pihak Ketiga (DPK) dan Rasio

Non

Performing Financing

(NPF) terhadap Produk Pembiayaan dengan Akad

Murabahah pada Bank Syariah di Indonesia

Rizal Fahlevi

Fakultas Agama Islam UNISMA Bekasi (rizal_bahlawi@ yahoo.com)

Abstract:This study aims to examine and analyze financing product with murabahah contract of sharia bank in Indonesia. This research is important to do because murabahah is the most popular contract and dominate financing component of sharia bank in Indonesia. As for some of the factors analyzed in the influenced of murabahah are: BI Rate, third party funds and Non Performing Financing ratio (NPF). Data analysis methods used in this study is an analysis of Multiple Linier Regression. These result indicated that BI rate had a negative impact to murabahah and significant; third party funds had had a positive impact to murabahah and significant; Non Performing Financing ratio (NPF) had a negative impact to murabahah and significant. These three variables hese three variables jointly affect murabahah growth of 99.4%, while the remaining 0.6% is explained by other variables not included in the model.

Maslahah, Vol.7, No. 1, Juni 2016 72 sektor usaha produktif dan menutup

kemungkinan disalurkannya dana pa-da kepentingan konsumtif. Bila ditinjau dari konsep bagi hasil, maka harus ada return yang dibagi, hal tersebut hanya bisa terjadi bila dana digunakan untuk usaha produktif. Bila ditinjau dari prinsip ketaatan terhadap syariah, pembiayaan dengan prinsip jual beli dan sewa menimbulkan celah lebih besar untuk melakukan penyim-pangan terhadap syariah. (Wiroso, 2005).

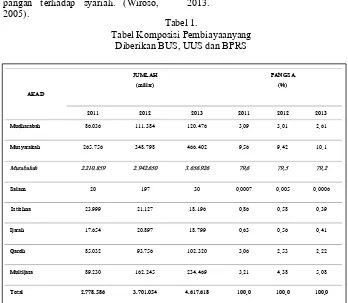

Jika mencermati komposisi pem-biayaan yang diberikan BUS (Bank Umum Syariah), UUS (Unit Usaha Syariah) dan BPRS (Bank Pembia-yaan Rakyat Syariah) seperti yang tercantum pada Tabel 1, maka terlihat bahwa transaksi murabahah merupa-kan transaksi yang paling mendomi-nasi dengan besaran pangsa pasar 79,6%pada tahun 2011, 79,5% pada tahun 2012 dan 79,2%pada tahun 2013.

AKAD

JUMLAH (miliar)

PANGSA (%)

2011 2012 2013 2011 2012 2013

Mudharabah 86.036 111.384 120.476 3,09 3,01 2,61

Musyarakah 265.756 348.798 466.402 9,56 9,42 10,1

Murabahah 2.210.859 2.942.650 3.656.926 79,6 79,5 79,2

Salam 20 197 30 0,0007 0,005 0,0006

Istishna 23.999 21.127 18.196 0,86 0,58 0,39

Ijarah 17.654 20.897 18.799 0,63 0,56 0,41

Qardh 85.032 93.756 102.320 3,06 2,53 2,22

Multijasa 89.230 162.245 234.469 3,21 4,38 5,08

Total 2.778.586 3.701.054 4.617.618 100,0 100,0 100,0

Sumber: Diolah dari Statistik Per-bankan Syariah 2013 (Bank Indonesia) Tabel 1.

73 Maslahah, Vol. 7, No. 1, Juni 2016 Beberapa penelitian yang

ber-kaitan dengan produk pembiayaan dengan akad murabahah telah dila-kukan, antara lain: Prastanto (2013), Adnans (2007), Nugroho dan Wija-yanti. Prastanto (2013) meneliti pe-ngaruh rasio keuangan terhadap mura-bahah. Hasilnya menunjukkan bahwa FDR, NPF, DER, QR dan ROE secara simultan berpengaruh terhadap pem-biayaan murabahah. Untuk hasil secara parsial, variabel FDR, QR, dan ROE berpengaruh positif terhadap pembiayaan murabahah. Sedangkan untuk variabel NPF dan DER ber-pengaruh negatif terhadap pembiaya-an murabahah.

Penelitian Adnans tentang studi terhadap pembiayaan rumah pada Bank BNI Syariah cabang Medan, menunjukkan hasil bahwa sistem jual beli yang terjadi antara pemilik barang (supplier)–bank–nasabah yang dibuat di bawah tangan, kemudian terjadi lagi jual beli antara supplier dengan nasabah dengan akta Notaris/ PPAT. Sistem jual beli tersebut tidaklah termasuk ke dalam bentuk jual beli murabahah. Dengan sistem tersebut, pada kenyataannya jual beli yang terjadi adalah jual beli antara supplier dengan nasabah dan peranan bank hanya sebagai penyedia pem-biayaan, bukan sebagai penjual.

Nugroho menganalisis pelaksana-an akad pembiayapelaksana-an murabahahdi Bank CIMB Niaga Syariah. Hasil pe-nelitian adalah meskipun secara kon-sep syariah tidak ada pemberian pinjaman uang dengan suatu

keun-tungan, tetapi pada pelaksanaannya pembiayaan murabahah ini adalah penyediaan dana yang bertujuan un-tuk mencari keuntungan. Penerapan prinsip kehati-hatian (prudential banking) pada pembiayaan murabahah di CIMB Niaga Syariahtelah dijalan-kan secara optimal. Namun penerapan kepatuhan syariah dalam pelaksanaan pembiayaan murabahah di CIMB Niaga syariah belum dapat dilaksana-kan secara maksimal.

Wijayanti meneliti pengaruh pem-biayaan mudharabah, musyarakah dan murabahah terhadap tingkat laba Bank Syariah Mandiri dan Bank Mua-malat Indonesia. Hasil penelitian memperlihatkan bahwa pembiayaan mudharabah, musyarakah dan mura-bahah secara parsial maupun simultan berpengaruh signifikan terhadap ting-kat laba. Pembiayaan yang berpe-ngaruh paling signifikan adalah pem-biayaan mudharabah dan pembiayaan musyarakah. Pada Bank Syariah Man-diri yang berpengaruh terhadap laba adalah pembiayaan musyarakah, se-dangkan pada Bank Muamalat yang berpengaruh signifikan terhadap laba adalah pembiayaan mudharabah.

Tinjauan Teori A. Murabahah

Maslahah, Vol.7, No. 1, Juni 2016 74 tersebut ditambah mark-up atau

margin keuntungan yang disepakati (Wiroso, 2005). Dalam fatwa Dewan Syariah Nasional (DSN) No.04/DSN-MUI/IV/2000 Tentang Murabahah, yang dimaksud murabahah adalah menjual suatu barang dengan mene-gaskan harga belinya kepada pembeli dan pembeli membayar dengan harga yang lebih sebagai laba.

Di dunia keuangan Islam modern, murabahah seringkali disebut sebagai cost plus financing dan seringkali diterapkan pada pembelian bahan baku sebagai suatu bentuk kredit perdagangan jangka pendek. Biasanya bank syariah akan membeli barang-barang yang diminta oleh nasabah lalu menjual kembali sesegera mungkin kepada nasabah tersebut dengan dengan harga yang lebih tinggi. Mark up ini biasanya dinyatakan sebagai persentase yang harus diterapkan pada semua biaya yang dikeluarkan oleh bank dalam memenuhi murabahah, seperti biaya pembelian, penyimpanan dan transportasi. Nasabah membuat akad untuk menyelesaikan jumlah yang terutang dalam satu kali bayar ketika penyerahan barang-barang tersebut. Jika nasabah melakukan pembayaran untuk barang-barang secara cicilan, akad menjadi salah satu dari bay mu’ajjal (kadang-kadang disebut sebagai bay bithaman ajil atau BBA). (Diwany, 2008)

Proses transaksi jual beli mura-bahah, dilakukan oleh bank syariah dengan nasabah dengan tahapan-tahapan sebagai berikut:

1. Nasabah melakukan proses pe-mesanan barang, negosiasi atau tawar menawar keuntungan dan menentukan syarat pembayaran dan barang sudah berada di tangan bank syariah. Dalam negosiasi ini, bank syariah sebagai penjual harus memberi-tahukan dengan jujur perolehan barang yang diperjualbelikan beserta keadaan barangnya. 2. Apabila kedua belah pihak

sepa-kat, tahap selanjutnya dilakukan akad untuk transaksi jual beli murabahah tersebut.

3. Pemasok memberikan barang produk murabahah kepada bank dan bank yang menyerahkan barang yang diperjualbelikan. Dalam penyerahan barang ini, diperhatikan syarat penyerahan barang,

4. Setelah penyerahan barang, pem-beli atau nasabah melakukan pembayaran harga jual barang dan dapat dilakukan secara tunai atau dengan tangguh. Kewajiban nasabah adalah sebesar harga jual yang meliputi harga pokok ditambah dengan keuntungan yang disepakati dan dikurangi dengan uang muka (jika ada).

B. BI Rate

75 Maslahah, Vol. 7, No. 1, Juni 2016 Dengan mempertimbangkan

fak-tor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan BI Rate apabila inflasi ke depan diperkirakan melampaui sasar-an ysasar-ang telah ditetapksasar-an, sebaliknya Bank Indonesia akan menurunkan BI Rate apabila inflasi ke depan diper-kirakan berada di bawah sasaran yang telah ditetapkan.

Penetapan respons (stance) kebi-jakan moneter dilakukan setiap bulan melalui mekanisme RDG Bulanan dengan cakupan materi bulanan. Res-pon kebijakan moneter (BI Rate) ditetapkan berlaku sampai dengan RDG berikutnya. Penetapan respon kebijakan moneter (BI Rate) dilaku-kan dengan memperhatidilaku-kan efek tunda kebijakan moneter (lag of monetary policy) dalam memengaruhi inflasi. Jika terjadi perkembangan di luar prakiraan semula, penetap-an stance Kebijakan Moneter dapat dilakukan sebelum RDG Bulanan me-lalui RDG Mingguan.

Respon kebijakan moneter dinya-takan dalam perubahan BI Rate (seca-ra konsisten dan bertahap dalam keli-patan 25 basis poin (bps). Dalam kon-disi untuk menunjukkan intensi Bank Indonesia yang lebih besar terhadap pencapaian sasaran inflasi, maka perubahan BI Rate dapat dilakukan lebih dari 25 bps dalam kelipatan 25 bps.

C. Dana Pihak Ketiga (DPK)

Dana pihak ketiga adalah dana yang diperoleh dari masyarakat, da-lam arti masyarakat sebagai individu, perusahaan, pemerintah, rumah tang-ga, koperasi, yayasan, dan lain-lain baik dalam mata uang rupiah maupun dalam valuta asing. Pada sebagian besar atau setiap bank, dana masya-rakat ini merupakan dana terbesar yang dimiliki. Hal ini sesuai dengan fungsi bank sebagai penghimpunan dana dari masyarakat (Rifai, 2007).

Dana pihak ketiga di bank syariah terdiri dari 3 macam; giro (demand deposit) yang menggunakan akad wadi'ah yad amanah, tabungan (sa-ving deposit) dengan menggunakan akad wadi’ah yad adh-dhamanah dan mudharabah mutlaqah dan deposito (simpanan berjangka) yang menggu-nakan akad mudharabah mutlaqah.

Maslahah, Vol.7, No. 1, Juni 2016 76 mengalami kenaikan. Bank Indonesia

(BI) mengkategorikan NPF dalam beberapa level, yaitu pembiayaan lan-car, dalam perhatian khusus, kurang lancar, diragukan dan macet.

Hipotesis A. BI Rate

Harga substitusi (pricing) pembia-yaan murabahah bank syariah dide-kati (benchmarking) dengan suku bunga kredit pada bank konvensional. Sedangkan suku bunga kredit meng-acu pada BI rate yang ditetapkan oleh Bank Indonesia tiap bulannya. Common sense-nya semakin tinggi BI rate, maka masyarakat akan mencari alternatif sumber modal lain, salah satunya adalah melalui bank syariah. Sehingga diduga permintaan pem-biayaan bank syariah (murabahah) akan meningkat. Oleh karena itu diduga tingkat BI rate berpengaruh terhadap jumlah dana yang disalurkan oleh bank syariah melalui pembiayaan murabahah.

Ha1: Diduga terdapat pengaruh yang signifikan antara BI rate terhadap produk pembiayaan dengan akad murabahah.

B. Dana Pihak Ketiga (DPK)

Dana Pihak Ketiga (DPK) adalah dana yang diperoleh bank syariah dari masyarakat melalui produk tabungan dengan akad mudharabah mutlaqah

dan wadiah yad adh-dhamanah, giro dengan akad wadiah yad adh-dha-manahdan deposito berjangka dengan akad mudharabah mutlaqah. Dana Pihak Ketiga merupakan salah satu modal pemasukan bank yang diguna-kan sebagai sumber dana pembiayaan. Jumlah DPK yang diterima bank akan berpengaruh pada jumlah dana yang disalurkan melalui pembiayaan. Kare-na bank adalah lembaga intermediasi, dana yang diperoleh bank melalui DPK harus seluruhnya disalurkan kepada pembiayaan.

Ha2: Diduga terdapat pengaruh yang signifikan antara Dana Pihak Ketiga (DPK)terhadap produk pembiayaan dengan akad murabahah.

77 Maslahah, Vol. 7, No. 1, Juni 2016 Ha3: Diduga terdapat pengaruh

yang signifikan antara NPFterhadap produk pembiayaan dengan akad murabahah.

Metodologi Penelitian A. Jenis Penellitian

Penelitian ini menggunakan meto- de penelitian kuantitatif dengan jenis penelitian hubungan/korelasional. Penelitian korelasional bertujuan un-tuk mengkaji tingkat keterkaitan antara variasi suatu faktor dengan variasi faktor lain berdasarkan koe-fisien korelasi (Suryabrata, 1983).

Dalam penelitian ini peneliti meli-batkan empat variabel, murabahah, BI rate, DPK dan NPF. Penelitian ini bersifat asosiatif/hubungan yang ber-tujuan untuk mengetahui bagaimana hubungan antara dua variabel atau lebih. Di samping bersifat asosiatif, penelitian ini juga bersifat deskriptif analitik, yaitu menjelaskan mengenai seberapa besar hubungan BI rate, DPK dan NPF terhadap pembiayaan murabahah pada Bank Syariah di Indonesia kurun waktu 2006–2013.

B. Metode Pengumpulan Data Data yang digunakan dalam pe-nelitian ini adalah data sekunder. Data keempat variabel merupakan data yang sudah dipublikasikan me-lalui media internet. Data murabahah, DPK dan NPF diperoleh dari Statistik Perbankan Syariah yang dipublikasi-kan oleh Otoritas Jasa Keuangan (OJK) dan data BI rate diperoleh dari situs Bank Indonesia (BI). Data yang

digunakan adalah data bulanan dalam kurun waktu 2006 hingga 2013.

C. Metode Analisis Data

Teknik analisis data menggunakan model regresi berganda dengan data time series. Objek dalam penelitian ini adalah model pembiayaaan dengan akad murabahahpada Bank Syariah yang diamati dalam kurun waktu 2006 hingga 2013. Pengolahan data dilakukan dengan menggunakan aplikasi SPSS versi 13.0. persamaan regresi dalam penelitian ini adalah sebagai berikut

Log MUR = a + b1 RATE+ b2 log DPK+ b3NPF+ ui

Keterangan:

MUR : murabahah RATE : BI Rate

DPK : Dana Pihak Ketiga NPF : Non Performing Financing

a : konstanta regresi b1, b2, b3 : koefisien regresi ui : variabel

pengganggu di luar variabel yang tidak dimasukkan sebagai variabel di atas

Maslahah, Vol.7, No. 1, Juni 2016 78 Hasil dan Pembahasan

A. Uji Korelasi Pearson

Berdasarkan hasil perhitungan, terlihat bahwa angka-angka yang ditunjukkan korelasi Pearson berada di antara -1 dan +1, di mana BI Rate bernilai -0,789, DPK bernilai 0,994 dan NPF bernilai -0,770. Hal ini menunjukkan bahwa ada keeratan hubungan antar variabel. Nilai positif menunjukkan hubungan yang positif antar variabel tersebut sedangkan nilai negatif menunjukkan hubungan yang negatif antar variabel tersebut.

Tampak dari hasil pengolahan data tersebut bahwa BI Rate dan NPF memiliki pengaruh yang negatif ter-hadap produk pembiayaan dengan akad murabahah pada bank syariah di Indonesia, berbeda dengan DPK yang memiliki pengaruh positif. Terlihat pula bahwa nilai korelasi Pearson menunjukkan hubungan yang mode-rat, maka semua variabel penelitian dapat dimasukkan ke dalam tahap analisa selanjutnya.

B. Model Regresi Linier Berganda Dengan bantuan SPSS 13.0 di-peroleh koefisien regresi hasil pengolahan data sebagai berikut: Log MUR= -2,077 + 0,026 RATE + 1,115 log DPK + 0,014 NPF+ ui

Hasil perhitungan statistik me-nunjukkan ketiga parameter koefisien regresi, yaitu BI Rate, DPK dan NPF bertanda positif yang secara mate-matis berarti bahwa setiap perubahan salah satu variabel bebas akan mengakibatkan perubahan variabel

terikat dengan arah yang sama bila variabel lainnya dianggap konstan. Konstanta sebesar -2,077 dapat

diartikan jika variabel-variabel bebas dalam model disamakan dengan nol, secara rata-rata varia-bel di luar model akan menurun-kan murabahah sebesar 2,077 satuan dengan menggunakan ting-kat keyakinan 95%.

Jika variabel DPK dan NPF diang-gap konstan, koefisien regresi BI Rate sebesar 0,026 menyatakan bahwa setiap peningkatan BI Rate sebesar satu satuan maka mura-bahah akan meningkat sebesar 0,026 satuan. Sebaliknya, bila BI Rate mengalami penurunan satu satuan maka murabahah meng-alami penurunan sebesar 0,026. Jika variabel BI Rate dan

NPFdianggap konstan, koefisien regresi DPK sebesar 1,115 menya-takan bahwa setiap peningkatan DPK sebesar satu satuan maka murabahah akan meningkat sebesar 1,115 satuan. Sebaliknya, bila DPKmengalami penurunan satu satuan maka murabahah mengalami penurunan sebesar 1,115.

79 Maslahah, Vol. 7, No. 1, Juni 2016 satuan maka murabahah

mengal-ami penurunan sebesar 0,014.

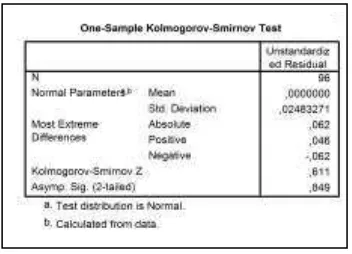

C. Uji Normalitas

Uji normalitas dilakukan untuk mendeteksi apakah model yang digunakan memiliki distribusi normal atau tidak, dengan analisa grafik dan uji statistik Kolmogrof-Smirnov.

Analisa grafik (scatter plot) sebagaimana pada gambar 1 mem-perlihatkan data yang menyebar di sekitar garis diagonal dan mengikuti arah diagonal, maka model regresi memenuhi asumsi normalitas.

Gambar 1. Plot Normalitas

Sedangkan uji statistik Kolmo-grof-Smirnov dengan taraf signifi-kansi (α) = 5% menunjukkan bahwa data berdistribusi normal karena nilai signifikansi >0,05 yaitu 0,611.

Tabel 2. Uji Statistik Kolmogrof-Smirnov

D. Uji Koefeisien Determinasi (R2) Nilai koefisien determinasi (R2) adalah 0,994 atau 99,4%. Hal ini me-nunjukkan bahwa variabel pertum-buhan BI Rate, pertumbuhan DPK dan pertumbuhan NPF secara ber-sama-sama mempengaruhi pertum-buhan pembiayaan dengan akad murabahah sebesar 99,4%, sedangkan sisanya sebesar 0,6% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model. Hal ini menunjukkan bahwa BI Rate, DPK dan NPF sudah sangat tepat dianggap sebagai faktor yang paling mempengaruhi muraba-hah.

E. Uji Hipotesis Uji T

Maslahah, Vol.7, No. 1, Juni 2016 80 nilai signifikansinya berada di bawah

5% (0,05).

1. Hipotesa BI Rate terhadap Mura-bahah. Dari hasil pengolahan, di-peroleh p-value (signifikansi) uji T adalah 0,000, kurang dari α 0,05, yang berarti H01ditolak. Artinya ada pengaruh yangsignifikan dari BI Rate terhadap murabahah. Hal ini berarti variabel BI Rate layak dijadikan variabel penentu bagi murabahah sebabpengaruhnya sig-nifikan.

2. Hipotesa Dana Pihak Ketiga (DPK) terhadap Murabahah. Dari hasil pengolahan, diperoleh p-value (signifikansi) uji T adalah 0,000, kurang dari α 0,05, yang berarti H02ditolak. Artinya ada pengaruh yang signifikan dari DPK terhadap murabahah. Hal ini berarti variabel DPK layak dija-dikan variabel penentu bagi mura-bahah sebab pengaruhnya signi-fikan.

3. Hipotesa Non Performing Finan-cing (NPF) terhadap Murabahah. Dari tabel 4.5 diperoleh p-value (signifikansi) uji T adalah 0,001, kurang dari α 0,05, yang berarti H03ditolak. Artinya ada pengaruh yang signifikan dari NPF terhadap murabahah. Hal ini berarti varia-bel NPF layak dijadikan variavaria-bel penentu bagi murabahah sebab pengaruhnya signifikan.

F. Uji F

Berdasarkan Uji F, persamaan regresi memiliki p-value 0,000 (

p-value kurang dari 0,05) yang berarti terdapat pengaruh dari variabel bebas secara bersama-sama terhadap model regresi. Hal ini berarti persamaan regresi berganda ini dapat digunakan untuk melakukan peramalan dengan menggunakan tingkat keyakinan 95%.

G. Uji Asumsi Klasik 1. Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antara variabel bebas, yaitu korelasi antara tingkat BI Rate, Dana Pihak Ketiga dan Non Performing Finan-cing. Jika terjadi korelasi, maka dapat dikatakan ada gejala multikolinieritas. Dalam model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas, yang ditun-jukkan dengan nilai VIF yang lebih besar dari 10 (α = 10%).

Dari hasil pengolahan data dapat diketahui bahwa nilai VIF dari variabel bebas BI_Rate, DPK dan NPF sebesar 4,542, 8,753 dan 3,356 di mana nilai VIF kurang dari 10. Hal ini berarti pada variabel BI Rate, DPK dan NPF tidak terdapat multiko-linieritas atau bebas dari penyakit multikolinieritas.

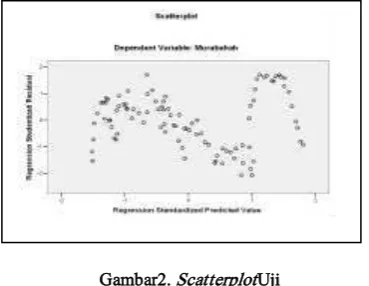

81 Maslahah, Vol. 7, No. 1, Juni 2016 membentuk suatu pola

ter-tentu. Keterangan tersebut menunjukkan bahwa pada penelitian ini tidak ada gejala heteroskedastisitas, sehingga model regresi yang dihasilkan layak digunakan untuk mem-prediksi variabel berdasarkan masukan variabel bebasnya.

Gambar2. ScatterplotUji Heteroskedastisitas

3. Uji Otokorelasi

Pengujian otokorelasi dilakukan untuk menguji apakah dalam sebuah regresi linear terdapat korelasi data untuk periode data dengan data sebelumnya. Jika terdapat gejala korelasi maka dikatakan terdapat masalah otokorelasi. Pengujian otoko-relasi pada penelitian ini dilakukan dengan memperhatikan nilai Durbin Watson yang terdapat dalam tabel 3.

Model Summary(b) a Predictors: (Constant), NPF, BI_Rate, DPK

b Dependent Variable: Murabahah Tabel 3. Nilai Durbin-Watson

Berdasarkan tabel Durbin-Watson, untuk data yang berjumlah 96 dan variabel bebas 3 (tiga), diperoleh nilai dl = 1,6039 dan du = 1,7326. Nilai Durbin-Watson adalah 0,235.Nilai tersebut berada di dalam area korelasi positif. Hal ini berarti dapat disim-pulkan bahwa terdapat korelasi positif diantara variabel bebas yang diguna-kan pada penelitian ini (mengandung otokorelasi).

Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan untuk mengetahui pengaruh BI Rate, DPK dan NPF terhadap produk pembiayaan dengan akad murabahah pada bank syariah di Indonesia pada kurun waktu 2006 – 2013, dapat disimpulkan bahwa: 1. Berdasarkan hasil pengolahan

data, dapat diketahui bahwa BI Rate yang ditetapkan oleh Bank Indonesia terbukti signifikan se-cara statistik mempengaruhi mu-rabahah dengan pengaruh yang Mode

l R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Maslahah, Vol.7, No. 1, Juni 2016 82 negatif. Hal ini berarti semakin

tinggi BI Rate, maka jumlah murabahah akan semakin menu-run.

2. Berdasarkan hasil pengolahan data, juga dapat diketahui bahwa Dana Pihak Ketiga (DPK) yang terhimpun di bank syariah terbukti signifikan secara statistik mempe-ngaruhi murabahah dengan penga-ruh yang positif. Hal ini berarti semakin tinggi DPK, maka jumlah murabahah akan semakin mening-kat pula.

3. Berdasarkan hasil pengolahan data, dapat diketahui bahwa rasio Non Performing Financing (NPF) terbukti signifikan secara statistik mempengaruhi murabahah dengan pengaruh yang negatif. Hal ini berarti semakin tinggi NPF, maka jumlah murabahah akan semakin menurun.

4. Ketiga variabel bebas yaitu BI Rate, DPK dan NPF secara ber-sama-sama mempengaruhi per-tumbuhan pembiayaan dengan akad murabahah sebesar 99,4%, sedangkan sisanya sebesar 0,6% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model. Hal ini menunjukkan bahwa BI Rate, DPK dan NPF sudah sangat tepat dianggap sebagai faktor yang paling mempengaruhi mura-bahah.

Daftar Pustaka

Antonio, Muhammad Syafii. (2001). Bank Syariah dari Teori ke Praktek. Jakarta: Gema Insani Pres.

Diwany, Tarek El. (2008). Bunga Bank dan Permasalahannya. (penerjemah Amdiar Amir). Jakarta: Akbar.

Hamidi, Muhammad Luthfi. (2003). Jejak-Jejak Ekonomi Syariah. Jakarta: Senayan Abadi Publising. Muhammad, Rifqi. (2008). Akuntansi

Keuangan Syariah. Yogyakarta: P3EI Press.

Nacrowi, D. Nachrowi dan Hardius Usman. (2006). Pendekatan Populer dan Praktis Ekonometrika untuk Analisis Ekonomi dan Keuangan. Jakarta: LP-FEUI. Shiddiqi, Muhammad Nejatullah.

(1984). Bank Islam. (penerjemah Asep Hikmat Suhendi). Bandung: Pustaka.

Suhendi, Hendi. (2011). Fiqh Muamalah. Jakarta: Rajawali Pers. Wiroso. (2005). Jual Beli Murabahah.

Yogyakarta: UII Press.