Analisis Efisiensi Operasional Perusahaan

Farmasi Go-Public Sebelum dan Sesudah Krisis

Ekonomi di Jakarta

Wahyuningsih

(Dosen Biasa FE Usakti)

Indrajaya

(Alumni FE Usakti)

Abstract

Efficiency is an important measurement used to measure a company's performance. In this thesis, we’re fully aware of the importance of efficiency towards company's lifecycle, so that we tried to describe it in analytical way, by taking 8 companies in pharmaceutical industry which are listed in Jakarta Stock Exchange, as a research object. The analysis is focused on comparing the companies’ efficiency before and after economic crisis hit Indonesia in 1997/1998. The data were taken from Capital Market Directory of 1996 and 2000 to activities which related to operational and production.Using DEA method, the result shows that there are 2 efficient companies both in the year of 1996 and the year of 2000. This research summarized that there are 4 companies which increased their efficiency level, 3 companies which decreased its efficiency level, and one stagnant company.

Key words: efficiency, operational, performance

Introduksi

memiliki banyak senjata untuk melawan para pesaingnya, berarti pula ia mampu berdiri kokoh dan sulit digoyahkan.

Lalu apa sajakah yang mampu meningkatkan daya saing atau keunggulan kompetitif yang penting itu? Heizer dan Render (2001) menyebut 6 (enam) keunggulan atau strategi yang penting untuk persaingan yaitu: fleksibilitas yang tinggi dalam desain dan volume, harga rendah (konpetitif), pengiriman yang cepat, kualitas tinggi (kesesuaian dan kinerja), pelayanan purna jual yang maksimal, dan lini produk yang luas.

Menciptakan keunggulan kompetitif atau daya saing yang tinggi tentu tidaklah semudah mengedipkan mata. Salah satu kunci, bahkan muara, bagi terciptanya sejumlah keunggulan adalah efisiensi operasionalisasi aktivitas-aktivitas perusahaan. Mengapa? Karena efisiensi mengindikasikan pengalokasian atau utilisasi sumber daya-sumber daya organisasi, seperti uang, tenaga kerja, bahan-bahan baku dan penunjang, mesin, bangunan dan sebagainya untuk menciptakan output, secara optimal. Dengan efisiensi, segala bentuk pemborosan tentunya dapat dihindari, dan ini berarti biaya-biaya operasipun menjadi lebih rendah, karena jumlah barang rusak atau cacat dapat ditekan, kerja ulang tidak banyak terjadi, penundaan-penundaan terhindar, skedul tercapai, dan lain sebagainya.

Melihat pentingnya efisiensi, perlu dilakukan suatu studi terhadap sejumlah perusahaan atas kemampuan mereka dalam mencapai hal tersebut. Dari studi ini dapat diperoleh gambaran mengenai seberapa efisien perusahaan-perusahaan tersebut dalam operasionalisasi kegiatan-kegiatannya. Selanjutnya, dapat pula terindikasi seberapa besar sebenarnya daya saing perusahaan yang bersangkutan.

Masalah Penelitian

Studi ini membahas tentang bagaimana efisiensi perusahaan-perusahaan dalam industri farmasi yang terdaftar di Bursa Efek Jakarta (BEJ), dimana seluruhnya berjumlah 8 perusahaan, pada saat sebelum dan sesudah krisis ekonomi. Analisis yang dilakukan adalah untuk mengukur nilai efisiensi relatif perusahaan-perusahaan dalam industri farmasi berdasarkan capital market directory tahun 1997 dan 2001 dengan menggunakan data keuangan tahun 1996 dan 2000.

Masalah yang akan dianalisis dalam studi ini, dengan demikian dapat dirumuskan sebagai berikut: "Bagaimanakah pencapaian efisiensi perusahaan-perusahaan dalam industri farmasi yang telah go-public di BEJ pada sebelum dan sesudah krisis ekonomi?"

Pembatasan Masalah

Sekali lagi, studi ini mengukur efisiensi relatif atas perusahaan-perusahaan yang bergerak dalam industri farmasi yang pada tahun 1996 terdaftar di Bursa Efek Jakarta (BEJ). Adapun perusahaan-perusahaan tersebut adalah:

1. PT. Bayer Indonesia Tbk. 2. PT. Dankos Laboratories Tbk. 3. PT. Darya-Varia Laboratoria Tbk. 4. PT. Kalbe Farma Tbk.

5. PT. Merck Indonesia Tbk.

6. PT. Schering-Plough Indonesia Tbk. 7. PT. Squibb Indonesia Tbk.

8. PT. Tempo Scan Pacific Tbk.

Analisis yang dilakukan dengan menggunakan data keuangan tahun 1996 dan 2000 berdasar capital market directory tahun 1997 dan 2001.

Tujuan Penelitian

1. Mengetahui tingkat efisiensi operasionalisai perusahaan-perusahaan dalam industri farmasi sebelum dan sesudah krisis ekonomi.

2. Merekomendasikan sejumlah solusi dalam meningkatkan efisiensi bagi unit-unit kegiatan ekonomi industri farmasi yang belum efisien.

Referensi Teoritis

Efisiensi dan Kinerja Perusahaan

Perusahaan adalah suatu unit organisasi yang mentransformasikan sejumlah sumber daya atau faktor produksi untuk menghasilkan barang dan/atau jasa untuk dijual kepada rumah tangga, perusahaan lain atau pemerintah dengan berorientasi kepada keuntungan (profit oriented). Keuntungan dapat dicapai oleh perusahaan bila pimpinan berikut staffnya mempu mengorganisasikan semua sumber daya sedemikian rupa sehingga akan menghasilkan suatu produk yang berkualitas dan mempunyai kemampuan daya saing di pasar. Kinerja (performance) perusahaan sangat mementukan perkembangan suatu produk atau bahkan industri di masa-masa mendatang. Kinerja organisasi/perusahaan sangat bersifat multi dimensional, ditentukan oleh berbagai profil ukuran, diantaranya ekonomi, efektifitas dan efisiensi.

Russel dan Taylor (1998 : 647) menyatakan: "Efficiency is how well a machine or worker performs compared to a standard output level ". Efisiensi adalah seberapa baik kerja suatu mesin atau pekerja jika dibandingkan dengan suatu tingkat output standar.

Pendapat lain dikemukakan oleh Meredith (1992:41), yang menyatakan bahwa,

"Efficiency usually measured as the output per unit input ". Bahwa efisiensi akan diukur sebagai output per unit input.

Dari beberapa definisi yang ada, secara umum efisiensi dapat didefinisikan sebagai seberapa baik sumber daya-sumber daya organisasi dapat dialokasikan dan dimanfaatkan untuk mencapai hasil yang dituju. Kemampuan mengalokasikan sumber daya organisasi secara baik akan berdampak pada kinerja organisasi keseluruhan.

Efisiensi, dengan demikian, dapat menjadi salah satu karakteristik dalam penilaian kinerja suatu sistem operasi, seperti yang dikatakan oleh Gaspersz (2000:174). Kkarakteristik-karakteristik lainnya yang perlu diperhatikan dalam menilai kinerja sistem operasi adalah:

1) Kapasitas, adalah tingkat output maksimum dalam suatu proses.

2) Efektivitas, merupakan karakteristik lain dari proses yang mengukur derajat pencapaian output dari sistem operasi.

3) Fleksibilitas, merupakan karakteristik dari proses yang mengukur berapa lama (waktu) perubahan proses untuk menghasilkan output yang berbeda atau dapat menggunakan sekumpulan input yang berbeda.

Pengukuran Efisiensi

Efisiensi dan produktivitas hampir tidak bisa dipisahkan, karena produktivitas merupakan cerminan/refleksi dari efisiensi. Heizer dan Render (2001:15), mendefinisikan produktivitas sebagai: " The ratio of outputs (goods and services) divided by one or more inputs (such as labor, capital, or management.” Para penulis lain umumnya memberikan definisi yang senada dengan Heizer dan Render, dengan menyatakan bahwa produktivitas merupakan rasio antara keluaran terhadap masukan, atau rasio hasil yang diperoleh terhadap sumber daya yang dipakai.

Mengukur efisiensi atau produktivitas, dengan demikian, dapat dilakukan dengan membandingkan output (keluaran) dengan sejumlah input (masukan/sumber daya).

Klasifikasi Input

mengkombinasikan sumber daya untuk menghasilkan suatu produk dengan cara yang efisien.

Menurut Gaspersz (2000:170), input yang digunakan dalam proses produksi bisa diklasifikasikan menjadi dua, yaitu input tetap dan input variabel.

Klasifikasi Output

Output dari suatu proses dalam sistem produksi dapat berupa barang dan/atau jasa, yang dapat pula disebut sebagai produk. Akan tetapi dalam suatu organisasi, yang bersifat multi dimensional, kinerja secara umum dari proses produksi dan operasionalnya dapat pula dijadikan sebagai output dan dapat dilihat dari berbagai rasio keuangan yang dihasilkan oleh organisasi tersebut.

Beberapa jenis rasio keuangan yang sering digunakan dalam pengukuran efisiensi adalah: (a) Rasio Likuiditas (Current Ratio, Quick Ratio, Rasio Kas atas Aktiva Lancar, Rasio Kas atas Hutang Lancar, Rasio Aktiva Lancar atas Total Aktiva, Rasio Aktiva Lancar atas Total Hutang Jangka Panjang); (b) Rasio Solvabilitas (Rasio Hutang atas Modal, Debt Service Ratio, Rasio Hutang atas Aktiva); (c) Rasio Rentabilitas/Profitabilitas (Profit Margin, ROA, ROI, Return on Total Asset, Basic Earning Power, EPS, Contribution Margin); (d) Rasio Leverage (Leverage, Capital Adequacy Ratio, Capital Formation); (e) Rasio Aktivitas (Inventory Turn Over, Receivable Turn Over, Fixed Assets Turn Over, Total Assets Turn Over, Periode Penagihan Piutang); (f) Rasio Pertumbuhan (Kenaikan Penjualan, Kenaikan Laba Bersih, EPS), serta (g) Rasio Penilaian Pasar (Price Earning Ratio, Market to Book Value Ratio).

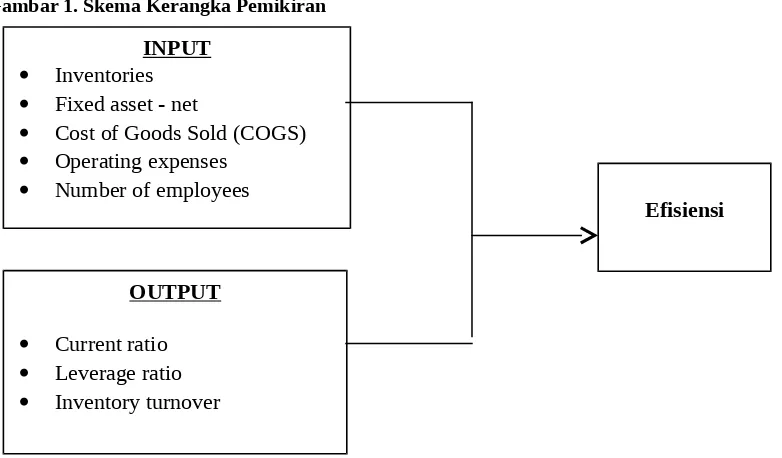

Kerangka Pemikiran

Langkah pertama yang dilakukan adalah penetapan input-input yang akan digunakan dalam analisa, yaitu meliputi nilai inventories, nilai fixed asset - net, nilai COGS, nilai operating expenses, serta jumlah karyawan (number of employees).

Berikutnya adalah menetapkan output-output untuk analisa yaitu meliputi nilai

current ratio, nilai leverage ratio, dan nilai inventory turnover. Output-output tersebut dinilai cukup signifikan untuk menggambarkan kemampuan perusahaan dalam memenuhi kebutuhan likuiditasnya, seberapa jauh kegiatan perusahaan dibiayai oleh pihak luar (hutang) jika dibandingkan terhadap modal sendiri, dan seberapa baik perusahaan dalam menjalankan aktivitas operasinya.

Selanjutnya pengukuran efisiensi relatif dapat dilakukan yaitu dengan metode DEA, antara suatu unit kegiatan ekonomi (UKE) terhadap UKE yang lainnya yang dianggap paling efisien.

Berikut kerangka pemikiran secara skematis:

Gambar 1. Skema Kerangka Pemikiran

Metodologi Penelitian

Rancangan Penelitian

INPUT

Inventories

Fixed asset - net

Cost of Goods Sold (COGS)

Operating expenses

Number of employees

OUTPUT

Current ratio

Leverage ratio

Inventory turnover

Penelitian ini bersifat deskriptif-analitis untuk mendapatkan gambaran mengenai pencapaian efisiensi sejumlah perusahaan farmasi. Penelitian dilakukan dengan pendekatan linier programming, metode DEA (Data Envelopment Analysis), berdasarkan data sebelum dan sesudah terjadinya krisis ekonomi, yaitu data tahun 1996 dan tahun 2000.

Variabel dan Pengukurannya

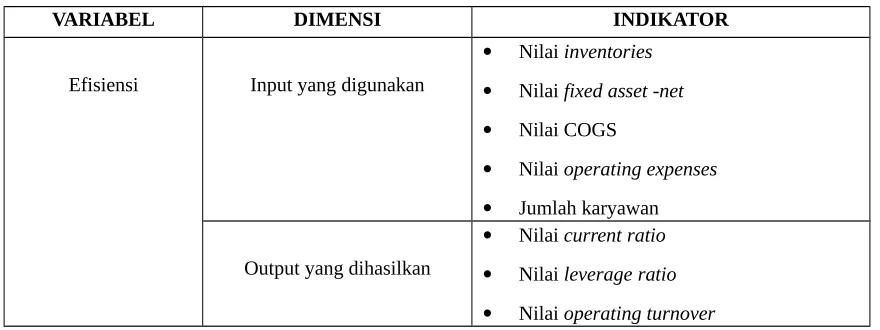

Variabel dan pengukuran dalam penelitian ini adalah seperti dalam tabel berikut:

Tabel 1. Variabel Operasional

VARIABEL DIMENSI INDIKATOR

Efisiensi Input yang digunakan

Nilai inventories

Nilai fixed asset -net

Nilai COGS

Nilai operating expenses

Jumlah karyawan

Output yang dihasilkan

Nilai current ratio

Nilai leverage ratio

Nilai operating turnover

Adapun dalam pengukurannya, seluruh indikator menggunakan skala rasio.

Definisi Operasional Variabel

Efisiensi adalah ukuran yang menunjukkan seberapa baik sumber daya-sumber daya organisasi dialokasikan dan dimanfaatkan dalam proses operasi untuk menghasilkan output. Pengukuran efisiensi menggunakan dimensi-dimensi:

1) Input, dengan indikator:

b) Nilai fixed asset / aktiva tetap, yaitu merupakan akumulasi biaya konstruksi bangunan, pabrik, peralatan, mesin dan pemasangannya, setelah dikurangi akumulasi biaya penyusutannya. Input ini diukur dalam satuan moneter (rupiah).

c) Nilai cost of goods sold ( COGS ) / beban pokok penjualan, yaitu harga pokok produksi dari barang hasil proses produksi yang telah terjual. COGS diukur dalam satuan moneter (rupiah

d) Nilai operating expenses / pengeluaran operasi (beban usaha), yaitu sejumlah pengeluaran perusahaan dalam menjalankan operasinya, terbagi atasi 2 jenis pengeluaran, yaitu beban penjualan dan distribusi serta beban umum dan administrasi. Input ini juga diukur dalam satuan moneter (rupiah).

e) Jumlah karyawan perusahaan, yaitu jumlah keseluruhan pekerja pada perusahaan yang bersangkutan.

2) Output, dengan indikator:

a) Nilai current ratio, yaitu rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio ini dapat dihitung melalui informasi tentang modal kerja, yaitu pos-pos aktiva lancar dan hutang lancar.

b) Nilai leverage ratio, yaitu menunjukkan seberapa besar perusahaan dibiayai oleh hutang atau pihak luar dibandingkan dengan kemampuan perusahaan yang digambarkan oleh modal (equity).

c) Nilai inventory turnover, yaitu menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian, produksi dan kegiatan lainnya sehingga menunjukkan seberapa cepat persediaan berputar.

Teknik Pengumpulan Data

1. Capital Market Directory tahun 1997 2. Capital Market Directory tahun 2001

Sedangkan perusahaan-perusahaan obyek penelitian adalah perusahaan-perusahaan dalam industri farmasi yang pada tahun 1996 telah listed di BEJ.

Metode Analisis Data

Analisis efisiensi dalam penelitian ini menggunakan pendekatan linier programming, metode DEA (Data Envelopment Analysis). Metode ini tepat untuk pengukuran efisiensi organisasi/perusahaan atau unit kegiatan ekonomi (UKE) yang melibatkan multi input maupun output dalam analisisnya.

Formulasi DEA

Vik = bobot yang diberikan pada input i oleh UKE k Urk = bobot yang diberikan pada output r oleh UKE k

Konsep Dasar Data Envelopment Analysis (DEA)

merupakan prosedur yang dirancang secara khusus untuk mengukur efisiensi relatif suatu unit kegiatan ekonomi (UKE) yang meggunakan sejumlah input maupun output ( multi-input multi output). Dalam metode DEA, efisiensi relatif UKE didefinisikan sebagai rasio dari total output tertimbang dibagi total input tertimbangnya. Jadi inti dari DEA menentukan bobot, yang memiliki sifat:

a. Tidak bernilai negatif b. Bersifat universal

Metode DEA memiliki asumsi bahwa setiap UKE akan memilih bobot yang memaksimumkan rasio efisiensinya. Karena setiap UKE menggunakan kombinasi input yang berbeda untuk menghasilkan output yang berbeda pula, maka setiap UKE akan memilih seperangkat bobot yang mencerminkan keragaman tersebut.

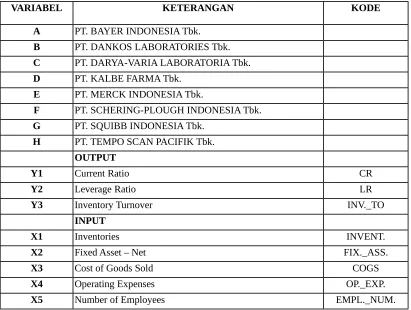

Berikut adalah sejumlah input dan output yang digunakan dalam penelitian ini: Tabel 2. Jenis input dan output yang digunakan

VARIABEL KETERANGAN KODE

A PT. BAYER INDONESIA Tbk.

B PT. DANKOS LABORATORIES Tbk.

C PT. DARYA-VARIA LABORATORIA Tbk.

D PT. KALBE FARMA Tbk.

E PT. MERCK INDONESIA Tbk.

F PT. SCHERING-PLOUGH INDONESIA Tbk.

G PT. SQUIBB INDONESIA Tbk.

H PT. TEMPO SCAN PACIFIK Tbk.

OUTPUT

Y1 Current Ratio CR

Y2 Leverage Ratio LR

Y3 Inventory Turnover INV._TO

INPUT

X1 Inventories INVENT.

X2 Fixed Asset – Net FIX._ASS.

X3 Cost of Goods Sold COGS

X4 Operating Expenses OP._EXP.

X5 Number of Employees EMPL._NUM.

Analisis Efisiensi UKE Industri Farmasi Tahun 1996

Analisis dengan metode DEA mencakup 3 aspek permasalahan untuk dipecahkan yaitu tabel efisiensi, tabel peers dan target.

Analisis Efisiensi perusahaan

Setelah melalui serangkaian uji/tes, dapat diketahui bahwa pada tahun 1996, dari 8 perusahaan farmasi yang dianalisis, terdapat 2 perusahaan yang mencapai tingkat efisiensi relatif 100% yaitu PT. Schering-Plough Indonesia Tbk. dan PT. Squibb Indonesia Tbk. Sedangkan perusahaan yang memiliki tingkat efisiensi relatif paling rendah adalah PT. Darya-Varya Laboratoria Tbk.

Berikut ini adalah tabel yang menunjukkan tingkat efisiensi perusahaan pada tahun 1996 berdasarkan urutan dari yang terendah sampai yang tertinggi:

Tabel 3. Tingkat Efisiensi UKE Industri Farmasi Tahun 1996

No. UKE Nama Perusahaan Tingkat Efisiensi

1 C PT. Darya-Varya Laboratoria Tbk. 13.04%

2 H PT. Tempo Scan Pacific Tbk. 17.24%

3 B PT. Dankos Laboratories Tbk. 42.34%

4 A PT. Bayer Indonesia Tbk. 47.63%

5 E PT. Merck Indonesia Tbk. 69.43%

6 D PT. Kalbe Farma Tbk. 93.25%

7 F PT. Schering-Plough Indonesia Tbk. 100%

8 G PT. Squibb Indonesia Tbk. 100%

Analisis Peers dan Target perusahaan

Analisis peers dan target digunakan untuk menentukan bagaimana suatu unit kegiatan ekonomi (UKE) yang secara relatif tidak efisien menjadi efisien (dengan nilai fungsi tujuan 100%). Dalam analisis ini akan diperlihatkan UKE yang dijadikan sebagai acuan bagi UKE lain yang tidak efisien. Unit kegiatan ekonomi (UKE) yang dijadikan acuan adalah UKE yang mempunyai karakteristik homogen dengan UKE yang tidak efisien.

1) UKE C (PT. Darya-Varya Laboratoria Tbk.)

Tabel 4. Tabel Peers dan Target Values UKE C Tahun 1996

VARIABLE ACTUAL TARGET

(UKE F, =0.593)

TO GAIN ACHIEVED

INVENTORIES (million rupiah) 60132.0 3612.6 94.0% 6.0%

FIXED ASSET (million rupiah) 153753.0 2642.3 98.3% 1.7%

COGS (million rupiah) 103380.0 10465.9 89.9% 10.1%

OP. EXPENSES (million rupiah) 51556.0 6723.4 87.0% 13.0%

EMPL. NUMBER (person) 2500.0 144.7 94.2% 5.8%

CR (X) 1.1 4.0 248.6% 28.7%

LR (X) 2.2 4.9 127.7% 43.9%

INVENT. TO (X) 1.7 1.7 0.0% 100.0%

2) UKE H (PT. Tempo Scan Pacific Tbk.)

UKE H (PT. Tempo Scan Pacifik Tbk.) merupakan UKE dengan tingkat efisiensi terendah kedua dalam penelitian dan memiliki kesamaan terhadap UKE F (PT. Schering-Plough Indonesia Tbk.) yang efisien. Dalam penghitungan ini, UKE H memiliki tingkat efisiensi 17.24%. Berikut tabel peers dan target values nya:

Tabel 5. Tabel Peers dan Target Values UKE H Tahun 1996

VARIABLE ACTUAL TARGET

(UKE F, =0.886)

TO GAIN ACHIEVED

INVENTORIES (million rupiah) 100316.0 5397.9 94.6% 5.4%

FIXED ASSET (million rupiah) 90503.0 3948.1 95.6% 4.4%

COGS (million rupiah) 257316.0 15638.0 93.9% 6.1%

OP. EXPENSES (million rupiah) 149195.0 10046.0 93.3% 6.7%

EMPL. NUMBER (person) 1254.0 216.2 82.8% 17.2%

CR (X) 1.6 5.9 259.9% 27.8%

LR (X) 2.2 7.4 232.5% 30.1%

INVENT. TO (X) 2.6 2.6 0.0% 100.0%

3) UKE B (PT. Dankos Laboratories Tbk.)

UKE B (PT. Tempo Scan Pacifik Tbk.) merupakan UKE dengan tingkat efisiensi terendah ketiga dalam penelitian dan memiliki kesamaan terhadap UKE F (PT. Schering-Plough Indonesia Tbk.) yang efisien. Dalam penghitungan ini, UKE B memiliki tingkat efisiensi 42.34%. Berikut tabel peers dan target values nya:

Tabel 6.Tabel Peers dan Target Values UKE B Tahun 1996

VARIABLE ACTUAL TARGET

(UKE F, =1.086)

TO GAIN ACHIEVED

FIXED ASSET (million rupiah) 31320.0 4839.1 84.5% 15.5%

COGS (million rupiah) 59869.0 19167.2 68.0% 32.0%

OP. EXPENSES (million rupiah) 45186.0 12313.2 72.7% 27.3%

EMPL. NUMBER (person) 626.0 265.0 57.7% 42.3%

CR (X) 3.1 7.3 133.3% 42.9%

LR (X) 2.1 9.0 324.8% 23.5%

INVENT. TO (X) 3.2 3.2 0.0% 100.0%

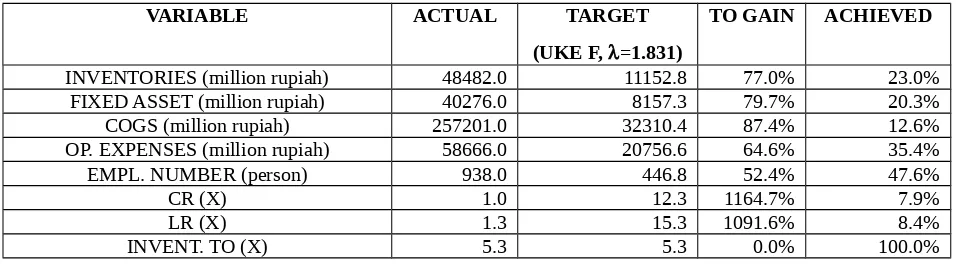

4) UKE A (PT. Bayer Indonesia Tbk.)

UKE A (PT. Bayer Indonesia Tbk.) merupakan UKE dengan tingkat efisiensi terendah keempat dalam penelitian dan memiliki kesamaan terhadap UKE F (PT. Schering-Plough Indonesia Tbk.) yang efisien. Dalam penghitungan ini, UKE A memiliki tingkat efisiensi 47.63%. Berikut tabel peers dan target values nya:

Tabel 7. Tabel Peers dan Target Values UKE A Tahun 1996

VARIABLE ACTUAL TARGET

(UKE F, =1.831)

TO GAIN ACHIEVED

INVENTORIES (million rupiah) 48482.0 11152.8 77.0% 23.0%

FIXED ASSET (million rupiah) 40276.0 8157.3 79.7% 20.3%

COGS (million rupiah) 257201.0 32310.4 87.4% 12.6%

OP. EXPENSES (million rupiah) 58666.0 20756.6 64.6% 35.4%

EMPL. NUMBER (person) 938.0 446.8 52.4% 47.6%

CR (X) 1.0 12.3 1164.7% 7.9%

LR (X) 1.3 15.3 1091.6% 8.4%

INVENT. TO (X) 5.3 5.3 0.0% 100.0%

5) UKE E (PT. Merck Indonesia Tbk.)

UKE E (PT. Merck Indonesia Tbk.) merupakan UKE dengan tingkat efisiensi terendah kelima dalam penelitian dan memiliki kesamaan baik terhadap UKE F (PT. Schering-Plough Indonesia Tbk.) maupun terhadap UKE G (PT. Squibb Indonesia Tbk.) yang efisien. Dalam penghitungan ini, UKE E memiliki tingkat efisiensi 69.43%. Berikut tabel peers dan target values nya:

Tabel 8.Tabel Peers dan Target Values UKE E Tahun 1996

VARIABLE ACTUAL TARGET TO GAIN ACHIEVED

UKE F (=0.320)

UKE G (=0.389)

INVENTORIES (million rupiah) 8706.0 1946.3 2339.9 4286.2 50.8% 49.2%

FIXED ASSET (million rupiah) 9741.0 1423.5 5340.0 6763.5 30.6% 69.4%

COGS (million rupiah) 19514.0 5638.6 7910.7 13549.3 30.6% 69.4%

OP. EXPENSES (million rupiah) 24313.0 3622.3 5925.2 9547.5 60.7% 39.3%

EMPL. NUMBER (person) 549.0 78.0 132.5 210.5 61.7% 38.3%

LR (X) 1.6 2.7 0.8 3.5 118.2% 45.8%

INVENT. TO (X) 2.2 0.9 1.3 2.2 0.0% 100.0%

6) UKE D (PT. Kalbe Farma Tbk.)

UKE D (PT. Kalbe Farma Tbk.) merupakan UKE dengan tingkat efisiensi terendah keenam (atau tertinggi ketiga efisien) dalam penelitian dan memiliki kesamaan terhadap UKE F (PT. Schering-Plough Indonesia Tbk.) yang efisien. Dalam penghitungan ini, UKE D memiliki tingkat efisiensi 93.25%. Berikut tabel peers dan target values nya: Tabel 9.Tabel Peers dan Target Values UKE D Tahun 1996

VARIABLE ACTUAL TARGET

(UKE F, =5.924)

TO GAIN ACHIEVED

INVENTORIES (million rupiah) 78360.0 36082.4 54.0% 46.0%

FIXED ASSET (million rupiah) 175029.0 26390.9 84.9% 15.1%

COGS (million rupiah) 234173.0 104532.8 55.4% 44.6%

OP. EXPENSES (million rupiah) 144397.0 67153.1 53.5% 46.5%

EMPL. NUMBER (person) 1550.0 1445.4 6.7% 93.3%

CR (X) 39.7 39.7 0.0% 100.0%

LR (X) 2.1 49.3 2272.4% 4.2%

INVENT. TO (X) 3.0 17.2 474.6% 17.4%

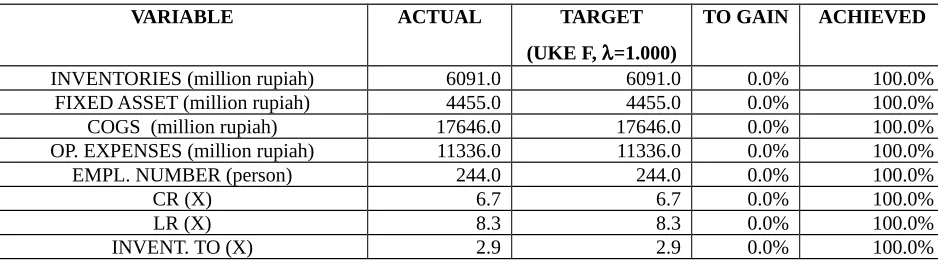

7) UKE F (PT. Schering-Plough Indonesia Tbk.)

UKE F (PT. Schering-Plough Indonesia Tbk.) merupakan salah satu UKE yang dalam penelitian ini dinilai efisien. Dengan tingkat efisiensi 100%, UKE ini dijadikan sebagai acuan dasar bagi unit-unit kegiatan ekonomi lainnya yang tidak efisien. Berikut tabel peers dan target values nya:

Tabel 10. Tabel Peers dan Target Values UKE F Tahun 1996

VARIABLE ACTUAL TARGET

(UKE F, =1.000)

TO GAIN ACHIEVED

INVENTORIES (million rupiah) 6091.0 6091.0 0.0% 100.0%

FIXED ASSET (million rupiah) 4455.0 4455.0 0.0% 100.0%

COGS (million rupiah) 17646.0 17646.0 0.0% 100.0%

OP. EXPENSES (million rupiah) 11336.0 11336.0 0.0% 100.0%

EMPL. NUMBER (person) 244.0 244.0 0.0% 100.0%

CR (X) 6.7 6.7 0.0% 100.0%

LR (X) 8.3 8.3 0.0% 100.0%

INVENT. TO (X) 2.9 2.9 0.0% 100.0%

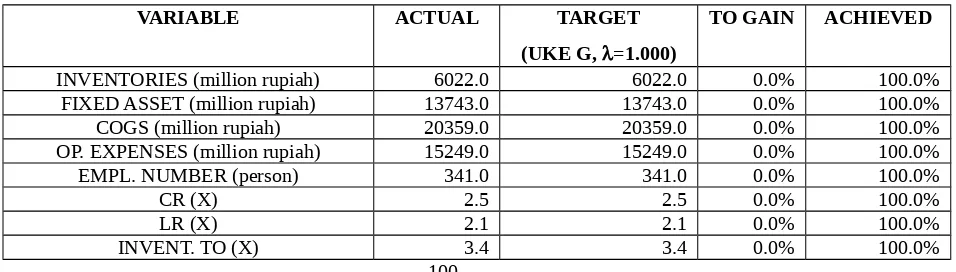

UKE G (PT. Squibb Indonesia Tbk.) merupakan salah satu UKE yang dalam penelitian ini, juga dinilai efisien. Dengan tingkat efisiensi 100%, UKE ini-pun dijadikan sebagai acuan dasar bagi unit-unit kegiatan ekonomi lainnya yang tidak efisien. Berikut tabel peers dan target values nya:

Tabel 11. Tabel Peers dan Target Values UKE G Tahun 1996

VARIABLE ACTUAL TARGET

(UKE G, =1.000)

TO GAIN ACHIEVED

INVENTORIES (million rupiah) 6022.0 6022.0 0.0% 100.0%

FIXED ASSET (million rupiah) 13743.0 13743.0 0.0% 100.0%

COGS (million rupiah) 20359.0 20359.0 0.0% 100.0%

OP. EXPENSES (million rupiah) 15249.0 15249.0 0.0% 100.0%

EMPL. NUMBER (person) 341.0 341.0 0.0% 100.0%

CR (X) 2.5 2.5 0.0% 100.0%

LR (X) 2.1 2.1 0.0% 100.0%

INVENT. TO (X) 3.4 3.4 0.0% 100.0%

100

Berdasarkan hasil analisis dan pembahasan DEA yang dilakukan untuk tahun penelitian 1996, maka simpulan yang dapat diambil terhadap hasil penelitian tersebut adalah bahwa pada tahun 1996, terdapat 2 UKE/perusahaan yang dinilai efisien secara relatif terhadap UKE/perusahaan lainnya yaitu PT. Schering-Plough Indonesia Tbk. dan PT. Squibb Indonesia Tbk. Ketidak-efisienan perusahaan-perusahaan dalam penelitian ini pada umumnya terjadi pada variabel penghitungan input.

Analisis Efisiensi UKE Industri Farmasi Tahun 2000

Analisis yang sama menggunakan metode DEA dan mencakup 3 aspek yaitu tabel efisiensi, tabel peers dan target.

Analisis Efisiensi perusahaan

Hasil uji/tes menunjukkan bahwa pada tahun 2000, dari 8 perusahaan farmasi yang di analisis, terdapat pula 2 perusahaan yang mencapai tingkat efisiensi relatif 100% yaitu adalah UKE E (PT. Merck Indonesia Tbk.) dan UKE F (PT. Schering-Plough Indonesia Tbk.). Sedangkan perusahaan yang memiliki tingkat efisiensi relatif paling rendah adalah UKE H (PT. Tempo Scan Pacifik Tbk.).

Tabel 12. Tingkat Efisiensi UKE Industri Farmasi Tahun 2000

No. UKE Nama Perusahaan Tingkat Efisiensi

1 H PT. Tempo Scan Pacific Tbk. 18.98%

2 D PT. Kalbe Farma Tbk. 22.54%

3 C PT. Darya-Varia Laboratoria Tbk. 22.86%

4 B PT. Dankos Laboratories Tbk. 44.77%

5 A PT. Bayer Indonesia Tbk. 46.97%

6 G PT. Squibb Indonesia Tbk. 51.42%

7 E PT. Merck Indonesia Tbk. 100%

8 F PT. Schering-Plough Indonesia Tbk. 100%

Analisis Peers dan Target perusahaan

Analisis peers dan target digunakan untuk menentukan bagaimana suatu unit kegiatan ekonomi (UKE) yang secara relatif tidak efisien menjadi efisien (dengan nilai fungsi tujuan 100%). Dalam analisis ini akan diperlihatkan UKE yang dijadikan sebagai acuan bagi UKE lain yang tidak efisien. Unit kegiatan ekonomi (UKE) yang dijadikan acuan adalah UKE yang mempunyai karakteristik homogen dengan UKE yang tidak efisien.

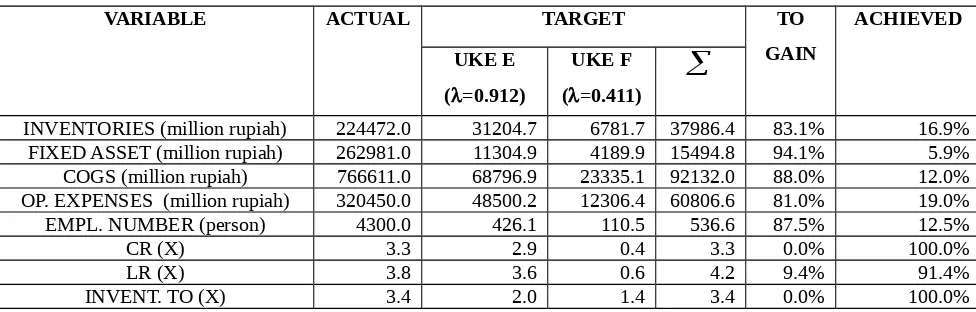

1) UKE H (PT. Tempo Scan Pacifik Tbk.)

UKE H (PT. Tempo Scan Pacifik Tbk.) merupakan UKE dengan tingkat efisiensi terendah dan memiliki kesamaan baik terhadap UKE E (PT. Merck Indonesia Tbk.) maupun terhadap UKE F (PT. Schering-Plough Indonesia Tbk.) yang efisien. Dalam penghitungan ini, UKE H memiliki tingkat efisiensi 18.98%. Berikut tabel peers dan

target values nya :

Tabel 13. Tabel Peers dan Target Values UKE H Tahun 2000

VARIABLE ACTUAL TARGET TO

INVENTORIES (million rupiah) 224472.0 31204.7 6781.7 37986.4 83.1% 16.9%

FIXED ASSET (million rupiah) 262981.0 11304.9 4189.9 15494.8 94.1% 5.9%

COGS (million rupiah) 766611.0 68796.9 23335.1 92132.0 88.0% 12.0%

OP. EXPENSES (million rupiah) 320450.0 48500.2 12306.4 60806.6 81.0% 19.0%

EMPL. NUMBER (person) 4300.0 426.1 110.5 536.6 87.5% 12.5%

CR (X) 3.3 2.9 0.4 3.3 0.0% 100.0%

LR (X) 3.8 3.6 0.6 4.2 9.4% 91.4%

INVENT. TO (X) 3.4 2.0 1.4 3.4 0.0% 100.0%

UKE D (PT. Kalbe Farma Tbk.) merupakan UKE dengan tingkat efisiensi terendah kedua dalam penelitian dan memiliki kesamaan baik terhadap UKE E (PT. Merck Indonesia Tbk.) maupun terhadap UKE F (PT. Schering-Plough Indonesia Tbk.) yang efisien. Dalam penghitungan ini, UKE D memiliki tingkat efisiensi 22.54%. Berikut tabel peers dan target values nya:

Tabel 14. Tabel Peers dan Target Values UKE D Tahun 2000

VARIABLE ACTUAL TARGET TO

INVENTORIES (million rupiah) 275463.0 18234.3 7091.0 25325.3 90.8% 9.2%

FIXED ASSET (million rupiah) 404428.0 6606.0 4381.0 10987.0 97.3% 2.7%

COGS (million rupiah) 729039.0 40201.1 24399.4 64600.5 91.1% 8.9%

OP. EXPENSES (million rupiah) 441893.0 28340.8 12867.8 41208.6 90.7% 9.3%

EMPL. NUMBER (person) 1617.0 249.0 115.5 364.5 77.5% 22.5%

CR (X) 2.1 1.7 0.4 2.1 0.0% 100.0%

LR (X) 1.1 2.1 0.6 2.7 143.0% 41.2%

INVENT. TO (X) 2.7 1.2 1.5 2.7 0.0% 100.0%

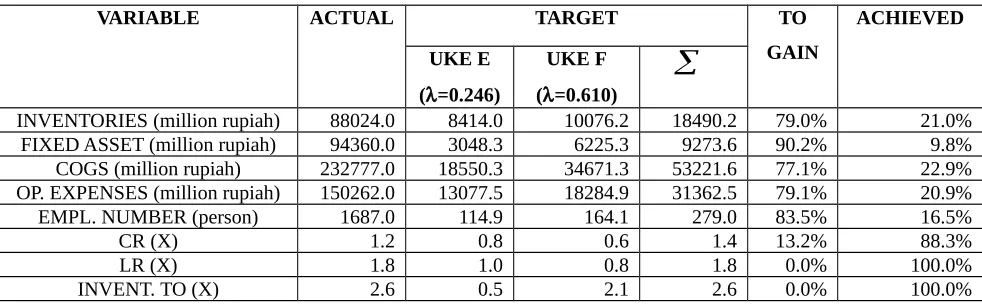

3) UKE C (PT. Darya-Varia Laboratoria Tbk.)

UKE C (PT. Darya-Varia Laboratoria Tbk.) merupakan UKE dengan tingkat efisiensi terendah ketiga dalam penelitian dan memiliki kesamaan baik terhadap UKE E (PT. Merck Indonesia Tbk.) maupun terhadap UKE F (PT. Schering-Plough Indonesia Tbk.) yang efisien. Dalam penghitungan ini, UKE C memiliki tingkat efisiensi 22.86%. Berikut tabel peers dan target values nya:

Tabel 15. Tabel Peers dan Target Values UKE C Tahun 2000

VARIABLE ACTUAL TARGET TO

INVENTORIES (million rupiah) 88024.0 8414.0 10076.2 18490.2 79.0% 21.0%

FIXED ASSET (million rupiah) 94360.0 3048.3 6225.3 9273.6 90.2% 9.8%

COGS (million rupiah) 232777.0 18550.3 34671.3 53221.6 77.1% 22.9%

OP. EXPENSES (million rupiah) 150262.0 13077.5 18284.9 31362.5 79.1% 20.9%

EMPL. NUMBER (person) 1687.0 114.9 164.1 279.0 83.5% 16.5%

CR (X) 1.2 0.8 0.6 1.4 13.2% 88.3%

LR (X) 1.8 1.0 0.8 1.8 0.0% 100.0%

INVENT. TO (X) 2.6 0.5 2.1 2.6 0.0% 100.0%

UKE B (PT. Dankos Laboratories Tbk.) merupakan UKE dengan tingkat efisiensi terendah keempat dalam penelitian dan memiliki kesamaan baik terhadap UKE E (PT. Merck Indonesia Tbk.) maupun terhadap UKE F (PT. Schering-Plough Indonesia Tbk.) yang efisien. Dalam penghitungan ini, UKE B memiliki tingkat efisiensi 44.77%. Berikut tabel peers dan target values nya:

Tabel 16. Tabel Peers dan Target Values UKE B Tahun 2000

VARIABLE ACTUAL TARGET TO

INVENTORIES (million rupiah) 66660.0 15742.4 14102.2 29844.6 55.2% 44.8%

FIXED ASSET (million rupiah) 65431.0 5703.2 8712.7 14415.9 78.0% 22.0%

COGS (million rupiah) 263224.0 34707.2 48524.3 83231.5 68.4% 31.6%

OP. EXPENSES (million rupiah) 152539.0 24467.8 25590.7 50058.5 67.2% 32.8%

EMPL. NUMBER (person) 2466.0 215.0 229.7 444.7 82.0% 18.0%

CR (X) 2.3 1.5 0.8 2.3 0.0% 100.0%

LR (X) 1.5 1.8 1.2 3.0 102.1% 49.5%

INVENT. TO (X) 4.0 1.0 3.0 4.0 0.0% 100.0%

5) UKE A (PT. Bayer Indonesia Tbk.)

UKE A (PT. Bayer Indonesia Tbk.) merupakan UKE dengan tingkat efisiensi terendah kelima dalam penelitian dan memiliki kesamaan baik terhadap UKE E (PT. Merck Indonesia Tbk.) maupun terhadap UKE F (PT. Schering-Plough Indonesia Tbk.) yang efisien. Dalam penghitungan ini, UKE A memiliki tingkat efisiensi 46.97%. Berikut tabel peers dan target values nya:

Tabel 17. Tabel Peers dan Target Values UKE A Tahun 2000

VARIABLE ACTUAL TARGET TO

INVENTORIES (million rupiah) 100686.0 10731.1 16322.2 27053.3 73.1% 26.9%

FIXED ASSET (million rupiah) 63769.0 3887.7 10084.3 13972.0 78.1% 21.9%

COGS (million rupiah) 411958.0 23658.9 56163.1 79822.0 80.6% 19.4%

OP. EXPENSES (million rupiah) 112399.0 16678.9 29619.3 46298.2 58.8% 41.2%

EMPL. NUMBER (person) 878.0 146.5 265.8 412.4 53.0% 47.0%

CR (X) 2.0 1.0 1.0 2.0 0.0% 100.0%

LR (X) 2.5 1.3 1.3 2.6 4.4% 95.8%

INVENT. TO (X) 4.1 0.7 3.4 4.1 0.0% 100.0%

6) UKE G (PT. Squibb Indonesia Tbk.)

baik terhadap UKE E (PT. Merck Indonesia Tbk.) maupun terhadap UKE F (PT. Schering-Plough Indonesia Tbk.) yang efisien. Dalam penghitungan ini, UKE G memiliki tingkat efisiensi 51.42%. Berikut tabel peers dan target values nya:

Tabel 18. Tabel Peers dan Target Values UKE G Tahun 2000

VARIABLE ACTUAL TARGET TO

INVENTORIES (million rupiah) 36737.0 1739.3 9497.2 11236.5 69.4% 30.6%

FIXED ASSET (million rupiah) 23184.0 630.1 5867.6 6497.7 72.0% 28.0%

COGS (million rupiah) 76958.0 3834.6 32679.0 36513.6 52.6% 47.4%

OP. EXPENSES (million rupiah) 45858.0 2703.3 17234.3 19937.5 56.5% 43.5%

EMPL. NUMBER (person) 347.0 23.8 154.7 178.4 48.6% 51.4%

CR (X) 0.7 0.1 0.6 0.7 0.0% 100.0%

LR (X) 0.8 0.2 0.8 1.0 22.4% 81.7%

INVENT. TO (X) 2.1 0.1 2.0 2.1 0.0% 100.0%

7) UKE E (PT. Merck Indonesia Tbk.)

UKE E (PT. Merck Indonesia Tbk.) merupakan salah satu UKE yang dalam penelitian ini, dinilai efisien. Dengan tingkat efisiensi 100%, UKE ini dijadikan sebagai acuan bagi unit-unit kegiatan ekonomi lainnya yang tidak efisien. Berikut tabel peers dan

target values nya:

Tabel 19. Tabel Peers dan Target Values UKE E Tahun 2000

VARIABLE ACTUAL TARGET

(UKE E, =1.000)

TO GAIN ACHIEVED

INVENTORIES (million rupiah) 34197.0 34197.0 0.0% 100.0%

FIXED ASSET (million rupiah) 12389.0 12389.0 0.0% 100.0%

COGS (million rupiah) 75394.0 75394.0 0.0% 100.0%

OP. EXPENSES (million rupiah) 53151.0 53151.0 0.0% 100.0%

EMPL. NUMBER (person) 467.0 467.0 0.0% 100.0%

CR (X) 3.2 3.2 0.0% 100.0%

LR (X) 4.0 4.0 0.0% 100.0%

INVENT. TO (X) 2.2 2.2 0.0% 100.0%

8) UKE F (PT. Schering-Plough Indonesia Tbk.)

UKE F (PT. Schering-Plough Indonesia Tbk.) merupakan salah satu UKE yang dalam penelitian ini juga dinilai efisien. Dengan tingkat efisiensi 100%, UKE ini-pun dijadikan sebagai acuan bagi unit-unit kegiatan ekonomi lainnya yang tidak efisien. Berikut tabel peers dan target values nya:

VARIABLE ACTUAL TARGET (UKE F, =1.000)

TO GAIN ACHIEVED

INVENTORIES (million rupiah) 16516.0 16516.0 0.0% 100.0%

FIXED ASSET (million rupiah) 10204.0 10204.0 0.0% 100.0%

COGS (million rupiah) 56830.0 56830.0 0.0% 100.0%

OP. EXPENSES (million rupiah) 29971.0 29971.0 0.0% 100.0%

EMPL. NUMBER (person) 269.0 269.0 0.0% 100.0%

CR (X) 1.0 1.0 0.0% 100.0%

LR (X) 1.4 1.4 0.0% 100.0%

INVENT. TO (X) 3.4 3.4 0.0% 100.0%

101

Berdasarkan hasil analisis dan pembahasan yang dilakukan untuk tahun penelitian 2000, maka simpulan yang dapat diambil adalah bahwa pada tahun 2000, juga terdapat 2 UKE/perusahaan yang dinilai efisien secara relatif terhadap UKE/perusahaan lainnya yaitu PT. Merck Indonesia Tbk. dan PT. Schering-Plough Indonesia Tbk.

Pada penelitian ini, umumnya unit-unit kegiatan ekonomi memiliki kesamaan terhadap kedua UKE/perusahaan yang dinilai efisien sehingga kedua UKE tersebut dijadikan sebagai acuan bagi perusahaan-perusahaan lain yang tidak efisien. Dalam penelitian ini, beberapa hasil output perusahaan pada umumnya telah mencapai target dan apabila belum mencapai target, maka tingkat prosentase pencapaiannya tinggi dan hampir mendekati target 100%.

Simpulan

Dari hasil analisis dan pembahasan yang telah dilakukan, secara umum dapat disimpulkan bahwa kemampuan perusahaan dalam mempertahan efisiensi atau kinerjanya sebelum dan sesudah krisis tidak sama. Pada tahun 1996 tedapat 2 perusahaan/UKE yang efisien secara relatif yaitu PT. Schering-Plough Indonesia Tbk. dan PT. Squibb Indonesia Tbk., sedangkan pada tahun 2000 juga terdapat 2 perusahaan/UKE yang efisien tetapi berbeda yaitu PT. Merck Indonesia Tbk. (menggantikan posisi PT. Squibb Indonesia Tbk) dan PT. Schering-Plough Indonesia Tbk.

PT. Merck Indonesia Tbk. justru mengalami peningkatan kinerja setelah masa krisis dibandingkan sebelumnya.

Secara lebih spesifik, hasil analisis efisiensi dengan metode DEA terhadap tingkat efisiensi pada 8 unit kegiatan ekonomi (UKE) dalam industri farmasi untuk tahun penelitian 1996 dan 2000 dapat disimpulkan sebagai berikut :

1. UKE A (PT. Bayer Indonesia Tbk.) mengalami penurunan tingkat efisiensi.

2. UKE B (PT. Dankos Laboratories Tbk.) mengalami kenaikan tingkat efisiensi walaupun belum mencapai optimal.

3. UKE C (PT. Darya-Varia Laboratoria Tbk.) mengalami kenaikan tingkat efisiensi walaupun belum mencapai optimal.

4. UKE D (PT. Kalbe Farma Tbk.) mengalami penurunan tingkat efisiensi.

5. UKE E (PT. Merck Indonesia Tbk.) mengalami kenaikan tingkat efisiensi menjadi optimal sehingga perusahaan ini dinilai telah efisien.

6. UKE F (PT. Schering-Plough Indonesia Tbk.) telah efisien dan mampu mempertahankannya.

7. UKE G (PT. Squibb Indonesia Tbk.) mengalami penurunan tingkat efisiensi menjadi tidak efisien.

8. UKE H (PT. Tempo Scan pacifik Tbk.) mengalami kenaikan tingkat efisiensi walaupun belum mencapai optimal.

Rekomendasi untuk Perusahaan Obyek Penelitian

Rekomendasi yang dapat diberikan pada perusahaan-perusahaan farmasi secara ringkas adalah:

1. UKE A (PT. Bayer Indonesia Tbk.), perlu meningkatkan efisiensi pada struktur biaya input dan jumlah karyawan, terutama pada input COGS (beban pokok produksi) yang memiliki tingkat efisiensi terendah dibanding dengan input lainnya, dengan tetap mempertahankan output yang hampir maksimal.

mengurangi ketergantungan perusahaan terhadap aktivitas produksi/operasi yang dibiayai dengan hutang.

3. UKE C (PT. Darya-Varia Laboratoria Tbk.), perlu meningkatkan efisiensi pada struktur biaya input dan jumlah karyawan, terutama pada input fixed asset yang memiliki tingkat efisiensi terendah dibanding dengan input lainnya, dengan tetap mempertahankan output yang hampir maksimal.

4. UKE D (PT. Kalbe Farma Tbk.), sangat perlu memperhatikan efisiensi dari struktur biaya input dan jumlah karyawan dan berupaya untuk meningkatkannya, karena efisiensi pada hampir seluruh input dari perusahaan ini sangat rendah. Untuk output, sebaiknya perusahaan mengupayakan untuk mengurangi ketergantungan dalam menjalankan aktivitas produksi/operasi yang dibiayai dengan hutang.

5. UKE E (PT. Merck Indonesia Tbk.), perlu tetap berupaya mempertahankan efisiensi yang telah dicapainya sehingga aktivitas produksi/operasi yang dilakukannya tetap optimal.

6. UKE F (PT. Schering-Plough Indonesia Tbk.), perlu tetap berupaya mempertahankan efisiensi yang telah dicapainya sehingga aktivitas produksi/operasi yang dilakukannya tetap optimal.

7. UKE G (PT. Squibb Indonesia Tbk.), perlu meningkatkan efisiensi pada struktur biaya input dan jumlah karyawan, terutama pada input fixed asset yang memiliki tingkat efisiensi terendah dibanding dengan input lainnya, dengan tetap mempertahankan output yang hampir maksimal.

8. UKE H (PT. Tempo Scan pacifik Tbk.), perlu meningkatkan efisiensi pada struktur biaya input dan jumlah karyawan, terutama pada input fixed asset yang memiliki tingkat efisiensi terendah dibanding dengan input lainnya, dengan tetap mempertahankan output yang hampir maksimal.

Rekomendasi untuk Penelitian Selanjutnya

indikator-indikator input maupun output yang digunakan. Oleh karena itu perlu dilakukan penelitian lebih lanjut yang lebih luas cakupan input maupun output yang diperhitungkan dalam analisis agar hasilnyapun menjadi lebih signifikan. Penelitian serupa juga perlu diterapkan pada industri-industri yang lain sebagai bahan koreksi demi maksimalnya kontribusi dunia industri terhadap ekonomi Indonesia pada umumnya.

Referensi

Baily, Martin N. 2004. Recent Productivity Growth: The Role of Information Technology and Other Innovations. Economic Review – Federal Reserve Bank of San Francisco. San Francisco: pg. 35.

Capital Market Directory. 1997 & 2001. Yayasan Padi Kapas. Jakarta.

Dilwoorth, James B. 1995. Production and Operation Management. 5th edition.

Singapore: Mc-Graw Hill.

Everett, Adam Jr & Ebert, J Ronald. 1992. Production and Operation Management: Concept, Model and Behavior. 5th edition. Englewood Cliffs, New Jersey: Prentice

Hall International, Inc.

Feiganbaum, A.V. 1991. Total Quality Control. 3rd edition. Mc-Graw Hill Book Company.

Garvin, David A. 1994. Managing Quality: The strategic and Competitive. Edge John Wiley & Sons, Inc.

Gaspersz, Vincent. 2000. Gramedia. Jakarta.

Heizer, Jay & Barry Render. 2001. Operations Management. 5th Edition. Prentice-Hall,

Inc.

Meredith, Jack R. 1992. Production and Operations Management. John wiley & Sons, Inc.

Plennert, Gerhard J. 2002. International Operations Management. Copenhagen Business School Press.

Russel, Roberta S. & Bernard W.Taylor III. 1998. Production and Operations Management. John wiley & Sons, Inc.

Stevenson, William J. 1995. Production and Operation Management. 4th edition, Richard