ANALISIS LAPORAN KEUANGAN TERHADAP PENILAIAN

LAPORAN ARUS KAS DALAM KINERJA KEUANGANG DI

PT TIGARAKSA SATRIA

USULAN PENELITIAN

Diajukan untuk memenuhi salah satu syarat kelulusan Mata Kuliah

Metodologi Penelitian

Program Studi Akuntansi

Oleh :

NAMA

: Winda Novita Sari

NIM

: 21114158

LEMBAR PENGESAHAN

ANALISIS LAPORAN KEUANGAN TERHADAP PENILAIAN LAPORAN ARUS KAS DALAM KINERJA KEUANGANG DI PT TIGARAKSA SATRIA

WINDA NOVITA SARI

NIM. 21114158

Telah disetujui dan disahkan di Bandung Sebagai Usulan Penelitian pada tanggal :

Menyetujui

Pembimbing

Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si

NIP . 4127.34.02.015

Dekan Fakultas Ekonomi & Bisnis Ketua Program Studi Akuntansi

Prof. Dr. Hj. Kartini, SE.,Spec, Lic Dr. Siti Kurnia Rahayu, SE., M.AK.

LEMBAR PERNYATAAN KEASILIAN

Saya yang bertanda tangan dibawah ini :

Nama : Winda Novita Sari

Nim : 21114158

Fakultas :Akuntansi

Judul : ANALSIS LAPORAN KEUANGAN TERHADAP PENILAIAN LAPORAN ARUS KAS DALAM

KINERJA KEUANGAN DI PT TIGARAKSA SATRIA

Menyatakan dengan sebenarnya bahwa penulisan Tugas Usulan Penelitian ini berdasarkan hasil pemikiran dan pemaparan asli dari penulis sendiri, baik untuk naskah laporan, maupun kegiatan rencana pengumpulan data yang tercantum sebagai bagian dari tugas ini. Jika terdapat karya orang lain, penulis telah mencantumkan sumber secara jelas.

Demikian pernyataan ini saya buat dengan sesungguhnya dan apabila di kemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia sanksi yang berlaku.

WINDA NOVITA SARI

NIM. 21114158

KATA PENGANTAR

Puji syukur kita panjatkan kehadirat Allah SWT, karena atas rahmat dan karunianya kami dapat menyelesaikan Makalah ini yang berjudul. “Analisis Laporan Keuangan terhadap Penilaian Laporan Arus Kas dalam Kinerja Keuangan PT Tigaraksa SatriaAdapun tujuan dari pembuatan makalah ini adalah untuk memenuhi tugas matakuliah “Metode Penelitian.”

Sebagaimana Judul diatas,makalah ini di susun untuk membuka wawasan kita sebagai manusia untuk lebih mengenal lebih dalam apa itu Metode Penelitian,khususnya agar lebih memahami tentang penilaian kinerja dalam suatu perusahaan serta dapat memahami dan dapat mengamalkan ilmu yang ada di dalamnya yang dapat di manfaakan di masa yang akan datang.

Saya menyadari bahwa pada penulisan tugas ini masih banyak terdapat kekurangan. Oleh karena itu penulis mengharapkan sumbang saran dan kritik dari semua pihak yang membaca makalah ini yang sifatnya membangun untuk kesempurnaan makalah ini.

Bandung, Juli 2017

Winda Novita Sari

Daftar Isi

Lembar Pengesahan ...i

Lembar

Pernyataan... ...ii

Kata

Pengantar... ...iii

Daftar

Isi... ...iv

BAB I PENDAHULUAN 1.1 Latar

Belakang... ...5

1.2 Identifikasi dan Rumusan

Masalah...6 1.2.1 Identifikasi

Masalah...6 1.2.2 Rumusan

Masalah...7 1.3 Maksud dan Tujuan

Penelitian...7 1.3.1 Manfaat

1.3.2

TujuanPenelitian... ...7

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian

Pustaka... ...8

2.1.1 Pengertian Laporan Keuangan

...8

2.1.1.1 Tujuan Laporan

Keuangan...9

2.1.1.2 Jenis-Jenis Laporan

Keuangan...9 2.1.2 Pengertian Laporan Arus

Kas ...12 2.1.2.1 Klasifikasi Laporan Arus

Kas...13 2.1.2.2 Tujuan Laporan Arus

Kas ...16 2.1.2.3 Manfaat Laporan

Kas ...17 2.1.3 Pengertian Kinerja

Keuangan ...17 2.1.3.1 Pengukuran Kinerja

Keuangan ...18 2.2 Kerangka

Pemikiran ... ...19

2.2.2 Teori Penghubung antara Laporan Keuangan dengan Kinerja Keuangan ...21

2.3 Hipotesis... ...22

BAB III OBJEK DAN DAN METODE PENELITIAN 3.1 Objek

Penelitian... ...24

3.2 Metode

penelitian... ...24

3.2.1 Desain

Penelitian... ...25

3.2.2 Operasionalisasi

Variabel...26 3.3 Sumber dan Teknik Pengumpulan

Data...28 3.3.1 Sumber

Data... ...28

3.3.2 Teknik Penentuan

Data...28 3.4 Rancangan

Analisis... .29

3.4.1 Uji Asumsi

Klasik ...30

3.4.2 Uji Normalitas Data

3.4.3 Uji

Multikolinieritas... ...31

3.4.4 Uji

Autokorelasi... .... 32

3.5 Pengujian

Hipotesisis... .... 37

Curriculum Vitae Daftar Pustaka

BAB I

PENDAHULUAN

1.1 Latar Belakang

guna memenuhi kebutuhan ekonomis manusia. Kebutuhan ekonomis manusia adalah Sandang, pangan dan papan. Sandang merupakan kebutuhan akan pakaian, Pangan adalah kebutuhan akan makanan, dan Papan adalah kebutuhan akan perumahan.

Kegiatan produksi dan distribusi dilakukan dengan menggabungkan berbagai faktor yaitu Alam, Manusia dan Modal. Tujuan dari suatu perusahaan tersebut didirikan adalah untuk mempreroleh tambahan ekonomi laba.(Ely Suhayati dan Sri Dewi Anggadini : 2009)

Menurut Sucipto (2003), “ pengertian kinerja keuangan yakni penentuan ukuran – ukuran tertentu yang dapat mengukur keberhasilan suatu organisasi atau perusahaan dalam menghasilkan laba”. Jadi dapat dartikan jika kinerja keuangan ini adalah bagimana jika kondisi perusahaan pada satu periode tertentu akan mengalami keberhasilan dengan menyangkut aspek penghimpunan dana ataupun penyaluran dana atu yang biasa kita sebut penerimaan atau pengeluaran kas.

Laporan arus kas yang disajikan dalam laporan keuangan perusahaan merupaka suatu yang penting bagi para peenggunannya dalam membuat keputusan ekonomi. SAK No.2 tahun 2012 menyatakan bahwa laporan arus memberikan berbagai informasi bagi para penggunanya diantarany adalah menilai atau membandingkan antara nilai sekarang (present value) arus kas dengan nilai masa depan arus kas perusahaan. Memeberikan informasi tentang gambaran kondisi keuangan perusahaan melalui besarnya jumlah arus kas operasi. Berdasarkan latar belakang masalah yang telah diuraikan diatas maka penulis melakukan penelitian yang diberi judul “Analisis Laporan Keuangan terhadap Penilaian Laporan Arus Kas dalam Kinerja Keuangan PT Tigaraksa

Satria”

1.2 Rumusan Masalah dan Identifikasi Masalah 1.2.1 Rumusan Masalah

Berdasarkan Latar Belakang yang telah diuraikan, maka saya mencoba mengidentifikasi permasalahan sebagai berikut :

2. Bagaimana kinerja keuangan dalam perusahaan PT Tigaraksa Satria jika dilihat dari laporan keuangan ?

1.2.2 Identifikasi Masalah

Dalam kemajuan pada era globalisasi yang semakin meningkat, perusahaan merupakan salah satu sektor usaha yang terus mengalami peningkatan yang cukup tinggi. Dengan terus meningkatnya kemajuan perusahaan dengan begitu laporan keuangan di perusahaan itu akan

mengalami keuntungan yang begitu besar pula, dengan begitu laporan arus kas pula yang jadi sumber utama di perusahaan yang meningkat. Kinerja keuangan disini pula sangat dibutuhkan karena suatu perusahaan telah melaksanakan kegiatan operasional perusahaan dengan mengunakan aturan-aturan yang pelaksanaan keuangan secara baik dan benar.

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Manfaat penelitian disini adalah untuk menambah pentingnya

pengetahuan mengenai pentingnya laporan arus kas dalam perusahaan dan memenuhi salah satu tugas perkuliahan, ada juga ingin mengetahui seberapa jauhnya kinerja keuangan itu dapat menentukan keberhasilan suatu

perusahaan.

BAB II

KAJIAN PUSTAKA,KERANGKA PEMIKIRAN Dan

HIPOTESIS

2.1 Landasan Teori

Laporan Keuangan adalah suatu informasi mengenai bagaimana suatu keuangan perusahaan dalam satu periode tertentu dapat digunakan untuk menggambarkan kinerja suatu perusahaan.

Adapun pengertian laporan keuangan menurut Ikatan Akuntansi Indonesia (2008:05) definisi laporan keuangan adalah sebagai berikut:

“Laporan keuangan merupakan bagian merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi meliputi neraca, laporan laba rugi, laporan peruanbahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga

termasuk skedul dan informasi tambahan yang berkaitan dengan laporan keuangan tersebut, misalnya informasi tambahan yang berkaitan dengan laporan keuangan tersebut, misalnyainformasi keuangan segmen industri dan geografis derta pengungkapan pengaruh perubahan harga”.

Harnanto (2002;31) mendefinisikan laporan keuangan adalah sebagai berikut:

“Laporan keuangan adalah hasil akhir dari proses akuntansi, yang terdiri dari dua laporan utama yaitu neraca dan laporan perhitungan laba rugi dan berupa laporan yang sifatnya sebagai pelengkap seperti laporan laba yang ditahan serta laporan sumber dan penggunaan dana atau laporan perubahan posisi keuangan”.

2.1.1.1 Tujuan Laporan Keuangan

Tujuan laporan menurut Penyusunan Standar Akuntansi Keuangan (PSAK) No.1 (2015:3) adalah :

Laporan keungan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaaan sumber saya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan laporan keuangan menyajikan informasi mengenai entitas yang meliputi :

a. Aset b. Liabilitas c. Entitas

d. Pendapatan dan beban termasuk keuntungan dan kerugian e. Kontribusi dari dan distribusi kepada pemilik dan kapasitas

pemilik arus kas,”

Informasi tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan, membantu penggunaan laporan dalam memprediksi arus kas masa depan dan khususnya, dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

2.1.1.2 Jenis – Jenis Laporan Keuangan

Ada beberapa jenis – jenis laporan keuangan yaitu sebagai berikut : a. Neraca

Neraca adalah laporan keuangan yang memberikan informasi mengenai posisi keuangan perusahaan pada saat tertentu. Untuk dapat

menggambarkan posisi keuangan perusahaan pada saat tertentu, neraca mempunyai tiga unsur yaitu aktiva, kewajiban dan ekuitas

Menurut Dwi Prastowo dan Rifka jullaty(2002 : 17), masing-masing unsur tersebut dapat disubklasifikasikan sebagai berikut : A. aktiva

aktiva merupakan sumber daya yang dikuasai perusahaan dapat disubklasifiksikan tersebut ;ebih jauh menjadi subklasifikasi aktiva, berikut :

1. Aktiva Lancar

2. Investasi Jangka Panjang

Investasi jangka panjang yaitu penanaman modal yang biasanya dilakukan dengan tujuan untuk memperoleh penghasilan tetap atau untuk menguasai perusahaan lain jangka waktunya lebih dari satu tahun, misalnya investasi saham, investasi obligasi.

3. Aktiva Tetap

Aktiva tetap yaitu aktiva yang memiliki substansi(wujud) fisik, digunakan dalam operasi normal perusahaan (tidak dimaksudkan untuk dijual ) dan memberikan manfaat ekonomi lebih dari satu. Termasukdalam sub-klasifikasi aktiva ini antara lain tanah, gedung, kendaraaan, dan mesin serta peralatan.

B. Kewajiban

kewajiban yang merupakan utang perusahaan masa kini dapat di subklasifikasikan lebih lanjut menjadi tiga sub_klasifikasi, yaitu : a. Kewajiban Lancar

Kewajiban Lancar yaitu kewajiban yang penyelesaiannya diharapkan akan mengakibatkan arus kas keluar dari sumber daya perusahaan (yang memiliki manfaat ekonomi) dalam jangka waktu satu tahun atau kurang.

b. Kewajiban jangka panjang

Kewajiban jangka panjang yaitu kewajiban yang

penyelesaiannya diharapkan mengakibatkan arus kas keluar dari sumber daya perusahaan ( yang mewakili manfaat ekonomi) dalam jangka waktu lebih dari satu tahun. c. Kewajiban lain-lain

Kewajiban lain-lain yaitu kewajiban yang tidak dapat dikategorikan salah satu sub-klasifikasi tersebuit, misalnya utang kepada para pemegang saham.

Ekuitas yaitu merupakan bagian hak pemilik dalam perusahaan yang merupakan selisih antara aktiva dan kewajiban yang ada. Unsur ekuitaas ini dapat disubklasifikasikan lebih jauh menjadi dua sub klasifikasi, yaitu :

1. Ekuitas yang berasal dari setoran para pemilik 2. Ekuitas yang berasal dari hasil operasi

b. Laporan laba rugi

Menurut Dwi Prastowo dan Rifka juliaty (2002 :20) untuk dapat menggabarkan mengenai potensi perusahaan dalam menghasilkan laba selama periode tertentu (kinerja), laporan laba rugi mempunyai 2 unsur yaitu:

A. Penghasilan ( income)

Yang diartikan kenaikan mangfaat ekonomi dalam bentuk pemasukan atau peningkatan aktuva atau penurunan kewajiban (yang menyebabkan kenaikan ekuitas selain yang berasal dari kontribusi pemilik) perusahaan selama periode terntu dapat diklasifikasikan sebagai berikut :

a. Pendapata (revenues)

Yaitu penghasilan yang timbul dalam pelaksanaan aktivitas yang biasa dan yang dikenal dengan sebutan berbeda. b. Keuntungan

Yaitu pos lain yang memnenuhi definisi penghasilan dan mungkin timbul atau tidak timbul dalam pelaksanaan aktivitas perusahaan yang rutin.

B. Beban (expense)

Yang diartikan sebagai penurunan manfaat ekonomi ldalam bentuk arus kas, penurunan aktiva, atau kewajiban (yang menyebabkan penurunan ekonomis yang tidak menyangkut pembagian kepada pemilik)

c. Laporan Peubahan Ekuitas

periode tertentu. Dalam laporan laba ditahan ditunjukkan laba tidak dibagi awal periode, ditamabah laba yang tercantum pada laporan laba rugi dan dikurangi dengan deviden yang diumumkan selama periode tertentu.

d. Laporan Arus Kas

Laporanb arus kass melaporkan arus kas masuk dan keluar dalam perushaan pada suatu peiode tertentu. Laporan arus kas ini menyediakan informasi yang berguna untuk mengetahui kemampuan perusahaan dalam menggunakan kasnya sehingga menghasilkan masukan berupa kas pula. Laporan arus kas terdiri dari tiga bagian :

1. Arus kas dari aktivitas operasi 2. Arus kas dari aktivitas Investasi 3. Arus kas dari aktivitas keuangan 2.1.2Pengertian Laporan Arus Kas

Laporan keuangan arus kas (cash flow statement) memiliki pengertian sebagai laporan keuangan yang menyajikan informasi tentang penerimaan dan pengeluaran kas suatu perusahaan selama satu periode. Hal yang biasa disajikan atau digambarkan dalam laporan keuangan arus kas (cash flow statement) meliputi jumlah kas yang diterima, seperti pendapatan tunai dan nvestasi tunai dari pemilik serta jumlah kas yang dikeluarkan perusahaan, seperti beban-beban yang harus dikeluarkan, pembayaran utang, dan pengembalian prive.

Menurut PSAK No.2 (2002:5) “ Arus kas adalah arus masuk dan arus keluar kas atau setara. Laporan arus kas merupakan revisi dari mana uang kas diperoleh perusahaan dan bagaimana mereka membelanajakannya. Laporan arus kas merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama periode tertentu (biasanya satu tahun buku) ”.

2.1.2.1 Klasifikasi Laporan Arus kas

investasi, dan aktifitas pendanaan. Pengelompokkan seperti ini memungkinkan pengguna laporan keuangan perusahaan dan terhadap jumlah kas dan setara kas serta dapat mengidentifikasi hubungan-hubungan yang ada dalam tiap kategori.

a. Aktifitas operasi

Yang dimaksud dengan aktifitas operasi adalah segala aktifitas yang dilakukan dalam dalam rangka menghasilkan pendapatan utama, serta segala aktifitas lainnya yang bukan merupakan aktifitas pendanaan atau aktifitas investasi. “Arus kas aktifitas operasi tercemin dalam laporan lab /rugi perusahaan. (Putra, 2009). Kegitan ini biasanya mencakup kegiatan produksi,

pengiriman brang, pemberian servis. Arus kas dari aktiftas operasi mencerminkan kondisi apakah kegiatan operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memlihara kemampuan operasi perusahaan, membayar deviden, dan melakukan investasi baru tanpa mengandalkan sumber pendanaan diluar perusahaan (IAI,2004). Menurut Schroeder dan Clarck (2005) arus kas masuk dari kegiatan operasi terdiri dari :

1) Arus kas masuk dari penjualan barang dan jasa. 2) Arus kas masuk dari pengembalian pinjaman.

3) Semua arus masuk yang bukan merupakan hasil dari transaksi yang berasal dari kegiatan investasi dan pembiayaan.

Sedangkan arus kas keluardari kegiatan operasi terdiri dari: 1) Arus kas yang keluar untuk pembelian persediaan bahan baku

produksi.

2) Arus kas keluar untuk pembayaran gaji pegawai 3) Arus kas keluar untuk pembayaran pajak

Peraporan arus kas dari aktifitas operasi dapat menggunakan salah satu dari dua metode yang diperkenankan, yakni metode langsung dan metode tidak langsung (IAI,2004).

1. Metode tidak langsung (Indirect Method)

Metode ini sering juga disebut metode rekonsiliasi, karena untuk menghitung arus kas bersih yang dihasilkan dari aktifitas operasi, diawali dengan laba bersih dan rugi akrual dalam laporan laba rugi dan kemuadian dilakukan penyesuain (adjusment). Penyesuaian tersebut dilakukan dengan mengoreksi komponen rugi laba yang bukan merupakan transaksi kas, seperti penyusutan dan amortisasi,

mengeliminasi komponen non opearasi yang berkaitan dengan arus kas investasi dan arus kas pendanaan, misalnya keuntungan dan kerugian dari penjualan aktiva tetap.

2. Metode Langsung (Direct Method)

Dalam metode ini pelaporan arus kas dilakukan dengan cara mengelompokkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap dan baru dilanjutkan dengan kegiatan investasi dan pembiayaan. Arus kas operasi bersih di dapat dengan menyajikan masing-masing komponen penerimaan kas dari aktifitas operasi (misal: pembayaran dari

konsumen) serta komponen-komponen pengeluaran kas untuk aktifitas operasi (misal : pembayaran pada pemasok) secara langsung. Metode ini secara efektif menyajikan laporan rugi laba dalam dasar kas bukan dengan dasar akrual.

b. Aktifitas Investasi

kelompok ini adalah semua kegiatan kas yang terkait dengan aktifitas pembelian/penjualan aktiva peruashaan,

penerimaan/pengeluaran kas terkait dengan piutang perusahaan dengan entitas lain”. Sedangkan menurut Keiso dan Weigant (2003;731) “ including acquiring and disposing of investment are reductive long live asset and lending money and collecting the loans” atau laporan yang berisi bagaimana perusahaan dalam berinvestasi yaitu salah satunya adalah meminjamkan uang dan pelunasan dari pinjaman itu.

Menurut Schroeder dan Clark (2005) arus kas masuk yang berasal dari aktifitas antara lain:

1) Arus kas masuk dari penjualan asset.

2) Arus kas masuk dari penjualan hutang kepada pihak lain. 3) Arus kas masuk dari penagihan pinjaman kepada pihak

lain.

4) Arus kas masuk dari penagihan kepada pihak lain berupa

debt invesment.

Adapun contoh arus kas keluar dari kegiatan investasi antara lain :

1) Arus kas keluar untuk pembelian aset.

2) Arus kas keluar untuk pembelian hutang dari pihak lain. 3) Arus kas keluar untuk pembelian equity dari pihak lain. 4) Arus kas keluar untuk memberikan pinjaman kepada

pihak lain. c. Aktifitas Pendanaan

Aktifitas pendanaan mengakibatkan perubahan jumlah serta komposisi modal dan pinjaman jangka panjang perusahaan. Menurut Putra (2009) “Arus kas Aktifitas pendanaan berasal dari transaksi utang (kewajiban) perusahaan, baik yang berupa

penyelesaian kewajiban tersebut, serta transaksi perolehan sumber daya lain dari kreditor jangka panjang termasuk transaksi

pengembaliannya. Arus kas dari aktifitas ini harus diungkapkan secara terpisah karena berguna untuk memperkirakan klain terhadap arus kas di masa akan datang oleh pemasok modal (IAI,2004)

Menurut chroeder dan clark (2005) arus kas masuk dari aktifitas pendanaan antara lain adalah:

1) Arus kas masuk dari penjualan saham perusahaan. 2) Arus kas masuk dari penerbitan surat hutang.

Sedangkan contoh arus kas keluar dari aktifitas ini antara lain:

1) Arus kas keluar untuk pembayaran deviden kepada pemegang saham

2) Arus kas keluar untuk melunasi hutang jangka panjang. 2.1.2.2 Tujuan Laporan Arus Kas

Tujuan laporan arus kas secara umum adalah untuk

membantu para pemakai eksternal lainnya agar dapat memahami dengan baik tentang aktifitas pembayaran dan investasi arus kas secara khusus didalam PSAK No.2 (2002) adalah :

a. Menilai kemampuan perusahaan dalam menghasilkan arus kas bersih dimasa depan.

b. Menilai kemampuan perusahaan dalam memenuhi kewajibannya, untuk membayar hutang jangka panjang, membayar dividen kebutuhan dalam pendanaan ekstern. c. Menilai sebab-sebab adanya perbedaan antar laba bersih

dan penrimaan serta hubungan dengan pembayaran kas. d. Menilai pengaruh dari transaksi investasi dan pendanaan

kas serta non kas terhadap posisi keuangan perusahaan dalam suatu periode.

Informasi dalam Laporan Arus kas dapat membantu

investor, kreditor, dan pihak lainnya dalam menilai hal-hal sebagai berikut:

a. Kemampuan entitas untuk menghasilkan arus kas dimasa yang akan datang. Tujuan utama dari pelaporan keuangan adalah memberikan informasi yang

memungkinkan untuk memprediksi jumlah, waktu dan ketidakpastian.

b. Kemampuan entitas dalam membayar deviden dan juga untuk memenuhi kewajibannya dalam membayar hutang, jangka pendek, maupun jangka panjang.

c. Penyebab perbedaan antara laba bersih dengan arus kas bersih dari kegiatan operasi. Angka laba bersih

merupakan hal yang penting karena akan memberikan informasi mengenai kebrhasilan atau kegagalan sebuah perusahaan dari suatu periode lainnya.

d. Transaksi investasi dari pemniayaan yang melibatkan kas dan setara kas dalam satu periode tertentu. Dan memeriksa kegiatan investasi perusahaan dan kegiatan pembiayaan.

2.1.3 Kinerja Keuangan Perusahaan

Kinerja keuangan adalah alat untuk mengukur prestasi kerja keuangan perusahaan melalui struktur permodalannya. Tolak ukur yang digunakan dalam kinerja keuangan perusahaan tergantung pada posisi perusahaan. Penilaian kinerja keuangan perusahaan harus diketahui output maupun input. Output adalah hasil dari suatu kinerja karyawan, sedangkan input adalah hasil suatu keterampilan yang digunkan untuk mendaptakan hasil. Salah satu tujuan terpenting dalam pengukuran kinerja adalah untuk menilai apakah tujuan yang ditetapkan perusahaan telah tercapai, sehingga kepentingan investor, kreditor dan pemegang saham dapat

yang ditetapkan perusahaan telah tercapai, sehingga kepentingan investor, kreditor dan pemgang saham dapat terpenuhi serta pengukuran kinerja dapat mempengaruhi perilaku pengambilan dalam perusahaan. Untuk itu, analisis laporan keuangan umumnya dilakukan sebagai pengukuran kinerja keuangan perusahaan. Oleh sebab itu, manajemen perusahaan perlu menyesuaikan kondisi perusahaan dengan alat ukur penilaian kinerja serta tujuan dan pengukuran kinerja keuangan perusahaan itu sendiri.

Kinerja perusahaan merupakan hasil dari suatu proses dengan menggunakan berbagai sumber daya. Salah satu parameter untuk mengukur kinerja tersebut adalah laba. Untuk memperoleh laba, perusahaan harus melakukan kegiatan operasional yang berasal dari berbagai macam sumber dayanya. Dengan adanya laba, dapat memberikan sinyal mengenai prospek perusahaan di masa depan mengenai kinerja pasar moadl mempunyai peranan yang penting bagi perekonomian suatu negara. (Devien Aprianto,2013)

2.1.3.1 Penngukuran Kinerja Keuangan

Kinerja keuangan perusahaan berkaitan erat dengan

pengukuran dan penilaian kinerja. Pengukuran kinerja (performing measurement) adalah kualifikasi dan efesiensi serta efektifitas perusahaan dalam pengoperasian bisnis selama periode akuntansi. Adapaun penilaian kinerja menurut Srimindarti (2006:34) “ adalah penentuan efektifitas operasional, organisasi,dan karyawan

berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya secara periodik.

Menurut Munawir (2012:31) menyatakan bahwa tujuan dari pengukuran kinerja keuangan perusahaan adalah :

a. Mengetahui tingkat likuiditas. Likuiditas menunjuakan kemampuan suatu perusahaan untuk memenuhi

kewajiban keuangan yang harus segera diselesaikan pada saat ditagih.

b. Mengetahui tingkat solvabilitas. Solvabilitas menunjukan kemampuan perusahaan untuk memnuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik keuangan jangka pendek maupun jangka panjang

c. Mengetahui tingkat rentabilitas. Rentabilitas atau yang sering disebut dengan proftabilitas menunjukan

kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

d. Mengetahui tingkat stabilitas. Stabilitas menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar hutngnya serta membayar beban bunga atas hutang-hutangnya tepat pada waktunya.

2.2 Kerangka Pemikiran

2.2.1 Teori Penghubung antaraLaporan Arus Kas pada Kinerja Keuangan

Laporan arus kas dapat mempertinggi kemampuan untuk

mengevaluasi prestasi dan kesehatan keuangan perusahaan karena laporan ini menjawab pertanyaan-pertanyaan tentang kualitas laba, sumber-sumber kas dari operasi, bagaimana pembayaran kembali hutang dilakukan dan ketergantungan pada pembiayaan dari luar. Rasio-rasio yang diambil dari laporan arus kas dapat digunakan untuk mengevaluasi prestasi perusahaan yang meliputi kualitas laba (quality of earnings), manajemen keuangan

Rasio tersebut akan memberikan informasi penting, apabila

diperbandingkan dengan rasio-rasio tersebut akan menjadi jauh lebih bernilai (Giacomino dan Mielke,1998) dalam Leonie Jooste (2004).

Supaya ratio-ratio tersebut dapat dihitung, format laporan arus kas yang menggunakan ketentuan-ketentuan FASB dan memerlukan

pengungkapan lebih jauh yang memungkinkan perhitungan rasio-rasio yang mereka usulkan. Walaupun FASB mengisyaratkan klasifikasi arus kas sebagai operasi dan pendanaan, namun FASB tidak menetapkan, malahan sumber-sumber dan penggunaan digabungkan sehingga mengaburkan perbedaan antara proses suatu perusahaan dalam

menghasilkan arus kas dengan mengeluarkan kas tersebut dalam berbagai transaksi. Revisi atas laporan arus kas tersebut perlu untuk meningkatkan penggunaan laporan.tersebut untuk mengevaluasi kemampuan perusahaan menghasilkan kas dan menganalisa arus kas.

Format laporan arus kas dibagi atas sumber dan penggunaannya . Sumber kas terdiri dari atas sumber-sumber dari operasi (source from operation), sumber-sumber pembiayaan (source from financial) dan

sumber-sumber lainnya (other source of cash) sesuai dengan FASB No. 95, sumber dan penggunaan kas secara luas mencakup kas dan setara kas. Sumber dari operasi merupakan unsur utama dari laporan tersebut untuk mempertegas pentingya laba bersih perusahaan sebagai sumber utama arus kas jangka panjang. Sumber dari operasi dibagi atas penyesuaian transional seperti penyusutan, pajak, amortisasi goodwiil dan transaksi nonkas lainnya, dan sumber lain dari operasi yang mencakup penjualan dan perlengkapan atau pengurangan dalam persediaan, piutang, dan pos-pos yang dibayar dimuka. Setiap kenaikan dalam hutang dagang dan unsur hutang jangka pendek lainnya dimasukkan pada bagian pembiayaan.

operasi normal perusahaan dan meliputi klasifikasi akuntansi seperti pos-pos luas biasa, operasi yang tidak kontinyu, penjualan surat berharga jangka panjang. Penggunaan dalam operasi meliputi misalkan kenaikan dalam persediaanpiutang dan pembelian dalam perlengkapan. Penggunaan sumber pembiayaan juga dipisahkan menjadi pembiayaan lancar dan tidak lancar. Bagian lancar pembiayaan jangka panjang, diusulkan supaya dimasukkan pada hutang tidak lancar. Penggunaan lainnya mencakup transaksi yang biasa disebut sebagai penggunaan kas dikresioner, misalnya pembagian dividen, investasi pada cabang atau surat berharga ekuitas jangka panjang atau pembelian saham.

2.2.2 Teori Penghubung Analisis Laporan Keuangan dengan Kinerja Keunagan

Tingkat alat ukura yang digunakan oleh para pemakai laporan keuangan dalam mengukur kinerja keuangan. Performa suatu perusahaan dapat dilihat melalui laporan keuangan perusahaan tersebut. Dari laporan keuangan tersebut dapat diketahui keadaan finansial dan hasil-hasil yang tealah dicapai perusahaan selama periode tertentu.

Harringtom(1991 : 1) menyebutkan sebagai berikut :

“the primary resources of informastion these analysist use to evaluate a firm performance are it’s financial statement the historial record of it’s past performance”.

Tingkat kesehatan perusahaan dapat diketahui dengan melakukan analisis interpretasi terhadap laporan keuangan. Dari hasil analisis tersebut dapat diketahui dapat prestasi dan kelemahan yang dimiliki perusahaan sehingga pihak-pihak yang berkempentingan dengan perusahaan dapat menggunakannya sebagai pertimbangan dalam mengambil kinerja keuangan dalam perusahaan.

Selanjutnya dikatakan pula Harington (1991;1) bahwa

.

2.3 Hipotesis

Menurut Dantes (2012:164):

“Hipotesis sebagai praduga atau asumsi yang harus diuji melalui data atau fakta yang diperoleh dengan jalan penelitian”.

Menurut Nanang Martono (2014: 67) menyatakan bahwa “Hipotesis berasal dari kata hypo yang berarti di bawah dan

thesa yang berarti kebenaran, sehingga dapat didefinisikan

sebagai jawaban sementara yang kebenarannya masih harus diuji, atau rangkuman simpulan teoretis yang diperoleh dari tinjauan pustaka”.

Hipotesis memungkinkan kita menghubungkan teori dengan pengamatan, atau pengamatan dengan teori. Berdasarkan latar belakang masalah, rumusan masalah, tujuan dan kegunaan hasil penelitian yang telah diuraikan, maka hipotesis dalam penelitian ini adalah:

H1:Ada pengaruh antara laporan keuangan dengan kinerja keuangan di perusahaan.

H2: Ada pengaruh antara laporan arus kas dengan kinerja keuangan di perushaan.

Laporan Keuangan

Harington (1991;1)

Laporan Arus Kas

(Giacomino dan Mielke,1998) dalam Leonie Jooste (2004).

Kinerja Keuangan

H3 : Adanya pengaruh kinerja keuangan terhadap laporan keuangan dengan laporan arus kas

OBJEK DAN METODOLOGI PENELIATIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan tujuan tertentu mengenai suatu hal yang akan dibuktikan secara objektif. Menurut sugiyono (2012:38) menyatakan bahwa “Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulan”.

Objek penelitian dalam penelitian ini adalah laporan arus kas dan kinerja keuangan. Penelitian ini dilakuakan pada PT Tigaraksa Satria yang berlokasi di Bandung Indonesia .

Dalam penelitian ini yang menjadi objek penelitian adalah perusahaan manufaktur yang terdaftar di BEI tahun 1990-sekarang.

3.2 Metode Penelitian

Menurut Danang Sunyoto (2013:19):

“Metode penelitian akan menentukan urutan-urutan proses analisis data yang akan disajikan secara sistematik. Karena dengan urutan proses analisis data dapat diketahui secara cepat dan membantu pemahaman maksud dari penelitian tersebut. Sehingga metode penelitian ini dapat dikatakan merupakan alur pikiran sebuah penelitian”.

Metode penelitian yang digunakan dalam penelitian adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

Menurut Sugiyono (2013:147):

“Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Menurut Sugiyono (2012:13):

statistika sehingga didapat hasil pembuktian yang menunjukkan hipotesis ditolak atau diterima”.

Menurut Endang Purwoastuti dan Elisabeth Siwi Walyani (2014:39): “Penelitian kuantitatif adalah jenis penelitian yang menghasilkan penemuan-penemuan yang dapat dicapai (diperoleh) dengan menggunakan prosedur-posedur statistik atau cara-cara lain dari kuantifikasi

(pengukuran), pendekatan kuantitatif memusatkan perhatian pada gejala-gejala yang mempunyai karakteristik tertentu di dalam kehidupan manusia yang dinamakan sebagai variabel, dalam pendekatan kuantitatif hakekat hubungan diantara variabel-variabel dianalisis dengan menggunakan teori yang obyektif”.

Digunakan untuk menguji hipotesis terkait pengaruh biaya produksi dan biaya promosi terhadap penjualan. Deskriptif berarti mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan dan verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak sedangkan kuantitatif berarti jenis penelitian yang menghasilkan penemuan-penemuan dengan menggunakan prosedur-posedur statistik atau kuantifikasi

(pengukuran).

3.2.1 Desain Penelitian

Menurut Danang Sunyoto (2013:19):

“Metode penelitian akan menentukan urutan-urutan proses analisis data yang akan disajikan secara sistematik. Karena dengan urutan proses analisis data dapat diketahui secara cepat dan membantu pemahaman maksud dari penelitian tersebut. Sehingga metode penelitian ini dapat dikatakan merupakan alur pikiran sebuah penelitian”.

Metode penelitian yang digunakan dalam penelitian adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

Menurut Sugiyono (2013:147):

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Menurut Sugiyono (2012:13):

“Metode verifikatif adalah penelitian melalui pembuktian untuk menguji hipotesis hasil penelitian deskriptif dengan suatu perhitungan statistika sehingga didapat hasil pembuktian yang menunjukkan hipotesis ditolak atau diterima”.

Menurut Endang Purwoastuti dan Elisabeth Siwi Walyani (2014:39): “Penelitian kuantitatif adalah jenis penelitian yang menghasilkan penemuan-penemuan yang dapat dicapai (diperoleh) dengan menggunakan prosedur-posedur statistik atau cara-cara lain dari kuantifikasi (pengukuran), pendekatan kuantitatif memusatkan

perhatian pada gejala-gejala yang mempunyai karakteristik tertentu di dalam kehidupan manusia yang dinamakan sebagai variabel, dalam pendekatan kuantitatif hakekat hubungan diantara variabel-variabel dianalisis dengan menggunakan teori yang obyektif”.

Digunakan untuk menguji hipotesis terkait pengaruh biaya produksi dan biaya promosi terhadap penjualan. Deskriptif berarti mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan dan verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak sedangkan kuantitatif berarti jenis penelitian yang menghasilkan penemuan-penemuan dengan menggunakan prosedur-posedur statistik atau kuantifikasi (pengukuran).

3.2.2 Operasionalisasi Variabel

kinerja keuangan sebagai variabel dependent (terkait) yang diberi simbol Y.

1. Variabel Independent (Variabel Bebas) Menurut Sugiyono (2012 : 39):

“Variabel independent (bebas) adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependent (terikat)”.

Variabel independen dalam penelitian ini ada dua, pertama (X1) Analisis laporan keuangan dan variabel kedua (X2) adalah penilaian laporan arus kas.

2. Variabel Dependent (Variabel Terkait) Menurut Sugiyono (2012 : 39):

“Variabel dependent (terikat) merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”.

Dalam penelitian ini variabel terikatnya (Y) adalah kinerja keuangan . Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan, maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah, maka operasionalisasi variabel penelitian dapat disajikan dalam tabel dibawah ini:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Analisis “Laporan keuangan adalah hasil akhir dari proses akuntansi, yang terdiri dari dua laporan utama yaitu neraca dan laporan perhitungan laba rugi dan berupa laporan yang sifatnya sebagai pelengkap seperti laporan laba yang ditahan serta laporan sumber dan

Laporan keuangan adalah sumber terpacaya untuk proses akhir

penggunaan dana atau laporan perubahan posisi keuangan”.

Laporan Arus Kas(X2)

Menurut PSAK No.2 (2002:5) “ Arus kas adalah arus masuk dan arus keluar kas atau setara. Laporan arus kas merupakan revisi dari mana uang kas diperoleh perusahaan dan bagaimana mereka

membelanajakannya. Laporan arus kas merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama periode tertentu (biasanya satu tahun buku) ”

Arus kas adalah tentang perputaran kas yaitu dipakai untuk membiayai kegiatan-kegiatan perusahaan melalui kas.

Rasio

Kinerja keuangan (Y)

Menurut Srimindarti (2006:34) “ adalah penentuan efektifitas operasional, organisasi,dan karyawan berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya secara periodik.

Kinerja keuangan itu sangat dipentingkan karena bagaimana cara mengukur kinerja keuangan disuatu perusahaan

Rasio

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Menurut Wiratna Sujarweni (2014:73):

“Sumber data adalah subjek dari mana asal data penelitian itu diperoleh”. Data yang digunakan dalam penelitian ini adalah data sekunder.

Menurut Uma Sekeran (2011):

“data primer adalah data yang mengacu pada informasi yang diperoleh dari tangan pertama oleh peneliti yang berkaitan dengan variabel minat untuk tujuan spesifik studi. Sumber data primer adalah responden indivisu, kelompok fokus, internet juga dapat menjadi sumber data primer jika kuisioner disebarkab melalui internet” 3.3.2 Teknik Pengumpulan Data

MenurutSugiyono (2012:62):

Pengumpulan data dilakukan dengan membaca literatur-literatur, skripsi mengenai teori permasalahan yang diteliti dan menggunakan media internet sebagai media pendukung dalam penelusuran informasi tambahan mengenai teori maupun data-data yang diperlukan dalam penelitian ini.

2. Riset Internet

Pengumpulan data berasal dari situs-situs yang berhubungan dengan berbagai informasi yang dibutuhkan dalam penelitian yaitu website PT Tigaraksa Satria

3.4 Rancangan Analisis

Menurut Umi Narimawati (2010:41):

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif (kualitatif) dan verifikatif (kuantitatif)

dengan pendekatan kuantitatif. Menurut Sugiyono (2012:14) mendefinisikan analisis (kualitatif)sebagai berikut:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh biaya produksi dan biaya promosi terhadap penjualan.Menurut Sugiyono

(2012:31) mendefinisikan analisis (kuantitatif)sebagai berikut:

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik

pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram”.

3.4.1 Uji Asumsi Klasik

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator

(BLUE).Hal ini dilakukan sebelum dilakukan pengujian terhadap hipotesis. Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Terdapat empat jenis pengujian pada uji asumsi klasik ini, diantaranya:

3.4.2 Uji Normalitas Data Residual

Menurut Imam Ghozali (2011:160) mendefinisikan uji normalitas sebagai berikut:

“Uji normalitas adalah untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”.

Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal. Mendeteksi apakah data berdistribusi normal atau tidak dapat diketahui dengan menggambarkan penyebaran data melalui sebuah grafik. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, model regresi memenuhi asumsi normalitas.

Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi, apabila model regresi tidak berdistribusi normal maka kesimpulan dari uji t masih meragukan, karena statistik uji t pada analisis regresi diturunkan dari distribusi normal. Pada penelitian ini digunakan uji satu sampel Kolmogorov-Smirnov untuk menguji normalitas model regresi.

Dengan dasar pengambilan keputusan berdasarkan probabilitas (Asymtotic Significance) menurut Singgih Santoso (2002:393) sebagai berikut:

Jika probabilitas <0,05 maka populasi tidak berdistribusi secara normal.

Menurut Singgih Santoso (2002:322) pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS.

Dengan dasar pengambilan keputusan sebagai berikut:

“a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas; dan

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas”.

3.4.3 Uji Multikolinieritas

Gujarati (2003:351) menyatakan bahwa:

“Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat diantara sesama variabel independen maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar error setiap koefisien regresi menjadi tidak terhingga”. Dengan demikian berarti semakin besar korelasi diantara sesama variabel independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikolinieritas dengan menggunakan Variance Inflation Factors (VIF).

(Gujarati,2003:351)

3.4.4 Uji Autokorelasi

Menurut Husein Umar (2011:182) mendefinisikan uji autokorelasi sebagai berikut:

“Autokorelasi adalah dilakukan untuk mengetahui apakah dalam sebuah model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian”.

Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat di antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika ya, telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikan menjadi menyesatkan. Oleh karena itu, perlu tindakan agar tidak terjadi autokorelasi. Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai

Durbin-Watson yang diperoleh melalui hasil estimasi model regresi.Cara untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan perhitungan nilain statistikDurbin-Watson (D-W):

Sumber: Gujarati (2003:467)

Singgih Santoso (2012:241) menguraikan patokan/standar untuk autokorelasi sebagai berikut:

Angka D-W di bawah -2 berarti ada autokorelasi positif.

Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

Angka D-W di atas +2 berarti ada autokorelasi negatif. t t 1

2 t

e e

D W

e

1. Analisis Regresi Linier Berganda (Multiple)

Menurut Umi Narimawati (2010:5), Analisis Regresi Linear Berganda adalah:

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval”.

Adapun penjelasan garis regresi menurut Andi Supangat (2010: 325) yaitu:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram)sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya).”

Selain itu adapun pengertian dari analisis regresi linier berganda menurut Gurjarati (2003 : 202) yaitu :

“Kajian terhadap hubungan satu variable yang diterangkan (the explained exlanatory), variable pertama di sebut juga sebagai variable tergantung dan variable kedua disebut variable bebas, jika variable bebas lebih dari satu, maka analisis regresi di sebut regresi linier berganda, disebut

berganda karena berperan atau berpengaruh beberapa variable bebas akan dikenakan kepada variable tergantung “.

Menurut Sugiyono (2011:277) mendefinisikan analisis regresi linier bergandasebagai berikut:

“Analisis regresi linier berganda adalah analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya)”.

Pada dasarnya teknik analisis ini merupakan kepanjangan dari teknik analisis regresi linier sederhana. Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi diantaranya adalah sebagai berikut: a. Data harus berskala interval;

c. Variabel tergantung terdiri dari satu variabel;

d. Hubungan antara variabel bersifat linier. Artinya semua variabel bebas mempengaruhi variabel tergantung;

e. Tidak boleh terjadi multikolinieritas. Artinya sesama variabel bebas tidak boleh berkorelasi terlalu tinggi, misalnya 0,9 atau terlalu rendah misalnya 0,01;

f. Tidak boleh terjadi autokorelasi. Akan terjadi autokorelasi jika angka

Durbin dan Watson sebesar < 1 atau > 3 dengan skala 1-4; g. Jika ingin menguji keselarasan model (goodness of fit), maka

dipergunakan simpangan baku kesalahan. Untuk kriterianya digunakan dengan melihat angka Standard Error of Estimate (SEE) dibandingkan dengan nilai simpangan baku (Standard Deviation). Jika angka Standard Error of Estimate (SEE) < simpangan baku (Standard Deviation) maka model dianggap selaras; dan

h. Kelayakan model regresi diukur dengan menggunakan nilai signifikansi. Model regresi layak dan dapat dipergunakan jika angka signifikansi < 0,05 (dengan presisi 5%) atau 0,01 (dengan presisi 1%).

Analisis regresi linier berganda bertujuan untuk menerangkan besarnya pengaruh Laba Bersih dan Arus Kas Operasi terhadap Dividen Kas

Persamaan analisis regresi linier berganda secara umum untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut:

Keterangan: Y =Kinerja Keuangan X1 = Laporan Keuangan X2 = Laporan Arus Kas

βO =Konstanta merupakan nilai terikat yang dalam hal ini adalah Y pada saat variabel bebasnya adalah 0 (X1 dan X2 = 0)

β1= Koefisien regresi multiple antara variabel bebas X1 terhadap variabel terikat Y, bila variabel bebas lainnya dianggap konstan

Arti koefisien βo adalah jika nilai β positif (+), hal tersebut menunjukkan hubungan searah antara variabel bebas dengan variabel tidak bebas. Dengan kata lain, peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel tidak bebas. Sedangkan jika nilai β1 negatif (-), hal tersebut menunjukkan hubungan yang berlawanan antara variabel bebas dengan variabel tidak bebast. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel tidak bebas dan sebaliknya.

Selanjutnya untuk mengetahui apakah hubungan yang telah ada mempunyai kadar tertentu, maka harus melihat dua hal. Pertama, ada (dalam pengertian nyata atau berarti) atau tidak ada keterkaitan antara Kinerja Keuangan (Y) dengan Laporan Keuangan (X1) dan Dividen Kas (Y) dengan Arus Kas (X2).

2. Analisis Korelasi Pearson

Besarnya pengaruh masing-masing komponen variabel bebas terhadap variabel tidak bebas yaituAnalisis Laporan Keuangan terhadap Penilaaian Laporan Arus Kas dalam Kinerja Keuangan dapat diketahui dengan menggunakan korelasi pearson. Koefisien korelasi pearson antara masing-masing variabel independen tersebut dengan variabel dependen dapat dihitung sebagai berikut :

Sumber: Husein Umar (2011:231)

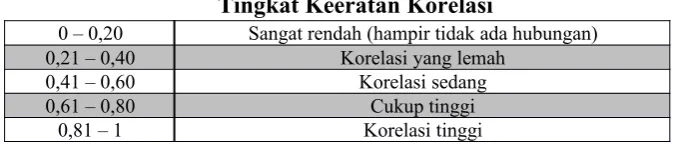

Ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan pada tabel dibawah ini.

Tabel 3.7

Tingkat Keeratan Korelasi

0 – 0,20 Sangat rendah (hampir tidak ada hubungan) 0,21 – 0,40 Korelasi yang lemah

0,41 – 0,60 Korelasi sedang 0,61 – 0,80 Cukup tinggi

0,81 – 1 Korelasi tinggi

Analisis Korelasi Berganda

Analisis korelasi berganda digunakan untuk mengukur kuat lemahnya hubungan antar variabel Laba Bersihdan Arus Kas Operasi denganDividen Kas pada Perusahaan Sektor Pertambangan yang terdaftar di Bursa Efek Indonesia.Rumus dari korelasi berganda adalah:

Sumber: Husein Umar (2011:233)

Keterangan:

R =Koefisien korelasi berganda X1 =Laba bersih

X2 = Arus kas Operasi Y = Dividen Kas n =Banyaknya Sampel

Kuat atau tidaknya hubungan antara ketiga variabel dapat dilihat dari beberapa kategori koefisien korelasi mempunyai nilai 0 ≤ R ≤ 1 dimana:

a. ApabilaR=1, maka korelasi antara ketiga variabel dikatakan sempurna; dan

b. Apabila R= 0, maka hubungan antara kedua variabel sangat lebar atau tidak ada hubungan sama sekali.

4. Analisis Koefisien Determinasi

Besarnya pengaruh Laporan Keuangan (X1) dan Laporan Arus Kas (X2) terhadap Kinerja Keuangan (Y) dapat diketahui dengan menggunakan analisis koefisien determinasi atau disingkat Kd yang diperoleh dengan mengkuadratkan koefisien korelasinya yaiu:

Keterangan:

Kd =Koefisien Determinasi atau Seberapa Jauh Perubahan Variabel Dipergunakan oleh Variabel X

R2 =Kuadrat Koefisien Korelasi

100% = Pengkali yang menyatakan dalam persentase

Dengan diketahuinya koefisien korelasi antara masing-masing Laporan Keuangan (X1) dan Laporan Arus Kas(X2) serta Kinerja Keuangan (Y), kita bisa menentukan koefisien determinasi. Koefisien determinasi tersebut digunakan untuk mengetahui besarnya pengaruh yang ditimbulkan

masing-masing variabel bebas (X1 dan X2) terhadap variabel terikat (Y). Pada hakikatnya nilai r berkisar antara -1 dan 1, bila r mendekati -1 atau 1 maka dapat dikatakan bahwa ada hubungan yang erat antara variabel bebas dengan variabel terikat. Bila r mendekati 0, maka dapat dikatakan bahwa hubungan antara variabel bebas dengan variabel terikat sangat lemah atau bahkan tidak ada.

3.5 Pengujian Hipotesis

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent (X) yaitu Analisis Laporan Arus Kas (X1) terhadap Penilaian Laporan Arus Kas (X2) dalam Kinerja Keuangan sebagai variabel dependen (Y).

1. Penetapan Hipotesis

Menurut Andi Supangat (2010:293) mendefinisikan pengujian hipotesis sebagai berikut:

“Pengujian hipotesis adalah salah satu cara dalam statistika untuk menguji “parameter” populasi berdasarkan statistik sampelnya, untuk dapat

diterima atau ditolak pada tingkat signifikansi tertentu”.

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah.Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya.

1. Hipotesis

Hipotesis Pertama

Laba Bersih berpengaruh terhadap Dividen Kas perusahaan sektor Pertambangan yang terdaftar di Bursa Efek Indonesia Periode 2010-2014 Hipotesis penelitian ini dapat diterjemahkandalam hipotesis statistik sebagai berikut:

Ho1 : β = 0 :Laba Bersih tidak berpengaruh terhadap Dividen Kas Ha1 : β ≠ 0 :Laba Bersih berpengaruh terhadap Dividen Kas. Hipotesis Kedua

Arus Kas Operasi berpengaruh terhadap Dividen Kas perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia Periode 2010-2014 Hipotesis penelitian ini dapat diterjemahkan dalam hipotesis statistik sebagai berikut:

Ho2 : β = 0 : Arus Kas Operasi tidak berpengaruh terhadap Dividen Kas Ha2 : β ≠0 : Arus Kas Operasi berpengaruh terhadap Dividen Kas

Peneliti tidak mengajukan hipotesis deskriptif karena penulis tidak menemukan ukuran dari deskriptif pada masing-masing variabel yang diteliti.

2. Menguji tingkat signifikansi

Untuk mencari makna pengaruh variabel X1 dan X2 terhadap Y maka peneliti melakukan uji signifikasi terhadap hasil korelasi pearson product moment tersebut menggunakan statistik uji t student dengan rumus sebagai berikut:

Sumber: Sritua Arief (2006:9) Keterangan:

Se (b) =Standard error

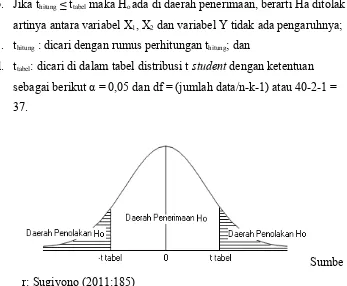

Untuk mengetahui ditolak atau tidaknya hipotesis penelitian, kaidah yang digunakan dalam pengujian terhadap hipotesis penelitian adalah kaidah pengujian:

Jika thitung ≥ ttabel, maka tolak H

o artinya signifikan dan thitung ≤ ttabel, maka terima H

o artinya tidak signifikan.

Nilai t tabel bisa ditemukan dengan bantuan tabel distribusi t student yang sudah tersedia secara umum, dengan ketentuan pencarian α = 0,05 dan derajat kebebasan atau df = (jumlah data/n-k-1) atau 40-2-1= 37. 3. Menggambar daerah penerimaan dan penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut:

a. Jika thitung ≥ ttabel maka Ho ada di daerah penolakan, berarti Ha diterima artinya antara variabel X1, X2 dan variabel Y ada pengaruhnya; b. Jika thitung ≤ ttabel maka Ho ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel X1, X2 dan variabel Y tidak ada pengaruhnya; c. thitung : dicari dengan rumus perhitungan thitung; dan

d. ttabel: dicari di dalam tabel distribusi t student dengan ketentuan sebagai berikut α = 0,05 dan df = (jumlah data/n-k-1) atau 40-2-1 = 37.

Sumbe r: Sugiyono (2011:185)

Gambar 3.1

4. Penarikan Kesimpulan Hipotesis

Daerah yang diarsir merupakan daerah penolakan dan berlaku sebaliknya. Jika t hitung jatuh di daerah penolakan (penerimaan) maka Ho ditolak (diterima) dan Ha diterima (ditolak). Artinya koefisien regresi signifikan (tidak signifikan).Kesimpulannya,Laba Bersih dan Arus Kas Operasi mempengaruhi (tidak mempengaruhi) Dividen Kas. Tingkat signifikannya yaitu 5% (α = 0,05) artinya jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95% maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukkan adanya (tidak adanya pengaruh yang meyakinkan (signifikan) antara dua variabel tersebut). Dalam hal ini ditunjukkan dengan penolakan Ho atau

penerimaan alternatif (Ha).

CURRICULUM VITAE

DATA PRIBADI

Nama : Winda Novita Sari

Jenis Kelamin : Perempuan

Tempat/Tanggal Lahir : Bandung 12 November 1995

Agama : Islam

Status : Belum Menikah

Alamat : Kp. Citiwu Rt/Rw 02/014 Kec. Ciwidey Kel. Panundaan Kab. Bandung

No. HP : 083806214275

Email : [email protected]

Pendidikan Formal

2002-2008 : SD Negeri Ciwidey Kota 2008-2011 : SMP Negeri 1 Rancabali 2011-2014 : SMA Negeri 1 Ciwidey

2014-sekarang : Universitas Komputer Indonesia Kemampuan

Bisa mengaplikasikan microsoft office, internet,dan accurate, MYOB.

Dapat Berkomunikasi dengan Baik Presentasi

PENGALAMAN BEKERJA

Juni – Juli 2014Magang di Restoran Sidang Reret

Daftar Pustaka

https://repository.widyatama.ac.id/xmlui/handle/

123456789/6123&ved=0ahUKEwjyrOzAhajVAhWFHJQKHQ8zC-EQFggxMAM&usg=AFQjCNHru5PvYVgpJH6X80QyUS4v6L4iQ www.tigaraksa.co.id

http://repository.upi.edu/21289/6/S_PEA_1203503_Chapter3.pdf

digilib.mercuabuana.ac.id /manager/n!%40file_skripsi/43206110015%2520Aulia

digilib.unila.ac.id/21762/3//SKRIPSI%25TANPA%2520BAB

%2520PEMBAHASAN.pdf&ved=0ahUKEwjyrOzAhajVahWFHJQKHQ8zC-EQFggnMAE&USG=AFQjCNEMn3mDKIMx6sUx5Pqe8wQFcM_deQ digilib.binadarma.ac.id/download.php?id=1163

http://ejournal.unp.ac.id/students/index.php/akt/article/view/