BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan 1. Sejarah Perusahaan

Kantor Pelayanan Pajak Pratama Batu secara resmi didirikan berdasarkan Keputusan Menteri Keuangan Nomor 443/KMK.01/2001 tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksaan dan Penyidikan Pajak, dan Kantor Penyuluhan dan Pengamatan Potensi Perpajakan. Kantor Pelayanan Pajak Pratama Batu merupakan pecahan dari Kantor Pelayanan Pajak Pratama yang telah terlebih dahulu terbentuk yaitu Kantor Pelayanan Pajak Pratama Malang. Pemecahan Kantor Pelayanan Pajak Pratama tersebut bertujuan untuk dapat meningkatkan kualitas pelayanan kepada Wajib Pajak serta penggalian potensi dalam rangka meningkatkan penerimaan negara dari sektor perpajakan.

86

Malang bagian Barat, Kabupaten Malang bagian Utara, dan Kabupaten Malang bagian Selatan sehingga mudah dijangkau oleh wajib pajak. Sejak tanggal 2 Januari 2005 Kantor Pelayanan Pajak Pratama Batu telah menempati gedung baru bersama Kanwil DJP Jatim III di Jl. Letjen S. Parman No. 100 Malang dengan status gedung sendiri.

Kantor Pelayanan Pajak Batu terbentuk berdasarkan Surat Keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23

2. Logo Perusahaan

Logo Kantor Pelayanan Pajak Pratama Gambar 4.1

Arti dari lambang tersebut adalah: a. Keterangan Umum

Motto : Nagara Dana Rakca

Bentuk : Segilima dengan ukuran 5cm dan tinggi 7 cm Tata warna : Biru kehitam-hitaman, kuning emas, putih, dan hijau b. Makna

1. Padi sebanyak 17 bulir berwarna kuning emas dan kapas sebanyak 8 butir dengan susunan 4 buah berlengkung 4 dan 4 buah berlengkung 5, dan berwarna putih dengan kelopak berwana hijau. Keduanya melambangkan cita-cita Indonesia sekaligus diberi arti tanggal lahirnya negara Republik Indonesia.

88

3. Gada berwarna kuning emas melambangkan daya upaya menghimpun, mengarahkan, dan mengamankan keuangan negara.

4. Ruangan segilima berwarna biru kehitam-hitaman melambangkan dasar negara Republik Indonesia yaitu Pancasila.

c. Arti Keseluruhan

Makna dari keseluruhan lambang tersebut sesuai dengan motto “Nagara Dana Rakca” adalah ungkapan suatu daya yang mempersatukan dengan menyerasikan dalam gerak kerja untuk melaksanakan tugas Departemen Keuangan.

3. Tugas dan Fungsi

Tugas KPP Pratama Batu secara umum melaksanakan pelayanan, pengawasan administrasi, dan pemeriksaan sederhana terhadap Wajib Pajak di Bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Tidak Langsung Lainnya (PTLL), dan Pajak Bumi dan Bangunan (PBB) Kantor Pelayanan Pajak Pratama Batu dalam melaksanakan tugasnya, menyelenggarakan fungsi :

(1) Pengumpulan dan pengolahan data, penyajian informasi perpajakan, pengamatan potensi perpajakan, ekstensifikasi Wajib Pajak, dan intensifikasi penerimaan pajak.

(3) Pengawasan pembayaran masa Pajak Penghasilan 9PPh0, PPN, PPnBM, PTLL, PBB.

(4) Penatausahaan piutang pajak dan penerimaan pajak. (5) Pemeriksaan pajak dan penerapan sanksi

perpajakan. (6) Pelaksanaan administrasi KPP lainnya. (7) Wilayah kerja dan organisasi.

4. Deskripsi Jabatan dan Struktur Organisasi

Sesuai dengan Pasal 30 Keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tentang organisasi dan tata kerja kantor Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksaan dan Penyidikan Pajak, serta Kantor Penyuluhan dan Pengamatan Potensi Perpajakan.

a. Deskripsi Jabatan

Deskripsi jabatan yang dilaksanakan oleh pegawai Kantor Pelayanan Pajak Pratama Batu antara lain

:

(1) Kepala Kantor Pelayanan Pajak

(a) Menetapkan rencana pengamanan penerimaan pajak berdasarkan potensi pajak, perkembangan kegiatan ekonomi, keuangan serta realisasi penerimaan pajak tahun lalu.

(b) Menetapkan rencana pencarian data strategis dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

90

STP PBB, STTS, SKBKB, SKBKBT, STB, SKBLB, SKBN, serta produk hukum lainnya.

(d) Menetapkan penyusunan monografi perpajakan.

(e) Menjamin terlaksananya pemantauan laporan dan pembayaran masa dan tahunan PPh, dan pembayaran masa PPN/PPnBM, serta pembayaran PBB untuk mengetahui tingkat kepatuhan Wajib Pajak serta mengendalikan/melaksanakan Pemeriksaan Pajak. (2) Sub Bagian Umum

(a) Melaksanakan pengurusan surat masuk KPP yang bukan dari wajib pajak.

(b) Melaksanakan pengurusan surat keluar dari lingkungan KPP. (c) Membimbing pelaksanaan tugas tata usaha kepegawaian.

(d) Melaksanakan pembuatan Daftar Isian Pelaksanaan Anggaran (DIPA) dan data kebutuhan dari Sub bagian Umum dan Seksi-seksi di lingkungan KPP.

(3) Seksi Pengolahan Data dan Informasi

(a) Menyusun estimasi penerimaan pajak berdasarkan potensi pajak. (b) Melaksanakan pengumpulan dan pengolahan data.

(c) Melaksanakan pelayanan peminjaman data dan penyaluran informasi dalam ragka pemanfaatan data perpajakan.

(4) Seksi Pelayanan

(b) Melaksanakan penyelesaian registrasi wajib pajak, objek pajak dan atau Pengukuhan Pengusaha Kena Pajak (PKP).

(c) Melaksanakan penerbitan STP, SKPKB, SKPLB, SKPN, SKKPP, Pbk, SKB, SPMKP, SPMIB, SPPT, DHKP, DHR, SKP PBB, SKKP PBB, STP PBB, STTS, SKBKB, SKBKBT, STB, SKBLB, SKBN, serta produk hukum lainnya.

(5) Seksi Penagihan

(a) Menyusun penyesuaian rencana kerja tahunan Seksi Penagihan. (b) Pemindahbukuan dalam rangka pengawasan tunggakan dan

pelunasan pajak.

(c) Menyusun konsep Surat Keputusan Angsuran/Penundaan Pembayaran Pajak dalam rangka memberikan pelayanan kepada wajib pajak.

(6) Seksi Pemeriksaan

(a) Melakukan penyesuaian rencana pemeriksaan pajak agar pelaksanaan tugas dapat berjalan lancar.

(b) Menyusun Daftar Nominatif dan/atau Lembar Penugasan Pemeriksaan wajib pajak yang akan diperiksa.

(c) Melakukan pengawasan pelaksanaan jadwal pemeriksaan sesuai dengan rencana yang ditetapkan.

(7) Seksi Waskon

92

(b) Meneliti pengawasan kepatuhan formal wajib pajak serta penelitian dan analisa kepatuhan material wajib pajak atas pemenuhan kewajiban perpajakannya.

(c) Menetapkan pembuatan/pemutakhiran profil wajib pajak serta usul rencana kunjungan kerja ke lokasi wajib pajak dalam ragka pengawasan dan pemutakhiran dan wajib pajak.

(8) Seksi Ekstensifikasi Perpajakan

(a) Menyusun konsep rencana kerja pendataan (pembentukan dan/atau pemeliharaan basis data) obyek dan subyek pajak.

(b) Melaksanakan pendataan dan menatausahakan hasil pendataan (pembentukan dan/atau pemeliharaan basis data) obyek dan subyek pajak.

(c) Menyusun konsep surat teguran dan surat penundaan pengembalian SPOP.

b. Struktur Organisasi

Struktur organisasi KPP Pratama Batu terdiri atas : (1) Sub Bagian Umum

(2) Seksi Pengolahan Data dan Informasi (PDI) (3) Seksi Pelayanan

(4) Seksi Pengawasan dan Konsultasi I (5) Seksi Pengawasan dan Konsultasi II (6) Seksi Pengawasan dan Konsultasi III (7) Seksi Ekstensifikasi Perpajakan (8) Seksi Penagihan

(9) Seksi Pemeriksaan

JURU SITA

PELAKSA NA

ACCOUNT REPRESE N TATIVE

PELAKS A NA

ACCOUNT REPRESE N TATIVE

PELAKS A NA

ACCOUNT REPRESE N TATIVE

PELAKS A NA KPDJP

KANWIL DJP JATIM III

KPP PRATAMA BATU

PEG. SUB BAG. SEKSI SEKSI SEKSI SEKSI SEKSI SEKSI SEKSI SEKSI

FUNGSIO UMUM PENGOLAHAN PELAYANAN PENAGI PEMERIKSA PENGAWASAN PENGAWASAN PENGAWASAN EKSTENSIFIKASI

NAL DATA DAN HAN AN DAN KONSULTASI DAN KONSULTASI DAN KONSULTASI PERPAJAKAN

PELAKS

Struktur Organisasi KPP Pratama Batu

PEMERIKS A PAJAK

5. Visi dan Misi Kantor Pelayanan Pajak Pratama

Visi yang akan diwujudkan KPP Pratama Batu sejalan dengan Visi Direktorat Jenderal Pajak yaitu : “Menjadi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi”, sedangkan Misi yanga akan diwujudkan adalah : “Menghimpun penerimaan pajak negara berdasarkan Undang-Undang Perpajakan yang mampu mewujudkan kemadirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien”. Untuk mewujudkan Visi dan Misi tersebut, jajaran KPP Pratama Batu telah membuat suatu komitmen untuk memberikan pelayanan yang lebih baik dalam kualitas maupun kuantitas, serta dalam waktu yang lebih cepat dari standar yang ditentukan.

6. Jam Kerja Kantor Pelayanan Pajak Pratama Batu

Hari Keterangan Jam/Waktu

Senin-Kamis Masuk

Istirahat Pulang

07.30 12.00-13.00

17.00

Jumat Masuk

Istirahat Pulang

07.30 12.00-13.30

95

7. Produk dan Layanan

KPP Pratama Batu merupakan salah satu BUMN yang tidak memproduksi suatu barang layaknya perusahaan-perusahaan manufaktur, namun KPP ini bergerak dalam bidang pelayanan jasa kepada masyarakat berupa pelayanan pajak bagi masyarakat Kota Batu dan Kabupaten Malang. Adapun pelayanan-pelayanan tersebut antara lain :

(a) Pengumpulan dan Pengolahan Data, Penyajian Informasi Perpajakan, Pengamatan Potensi Perpajakan, dan Ekstensifikasi wajib pajak.

(b) Penelitian dan penatausahaan SPT, serta berkas wajib pajak. (c) Pengawasan pembayaran.

(d) Penatausahaan penerimaan, penagihan, banding dan piutang pajak.

(e) Penyelesaian keberatan, dan restitusi pajak. (f) Pemeriksaan sederhana dan penerapan sanksi

perpajakan. (g) Penerbitan dan pembetulan Surat Ketetapan Pajak.

(h) Pengurangan sanksi pajak. (i) Penyuluhan konsultasi perpajakan. (j) Pelaksanaan administrasi KPP.

(a) Kesederhaaan

Berupaya agar pelayanan yang kami berikan semakin memberikan kemudahan kepada wajib pajak yang ingin melakukkan pelaporan dan pembayaran.

(b) Akurasi

Berusaha memastikan produk yang dihaslkan tidak mengandung kesalahan dan terukur.

(c) Keamanan

Memastikan bahwa di tempat-tempat yang rawan terdapat sistem pengamanan.

(d) Tanggung Jawab

Setiap pegawai dipastikan mempunyai tanggung jawab yang jelas berdasarkan job description.

(e) Kenyamanan

Dipastikan memiliki sistem yang dapat mendeteksi tingkat kenyamanan baik untuk karyawan maupun wajib pajak.

(f) Kelengkapan Sarana dan Prasarana

Disesuaikan dengan apa yang paling dibutuhkan karyawan dan wajib pajak denga memperhatikan limitas biaya.

(g) Kemudahan Akses

97

(h) Kedisiplinan, Keramahan, dan Kesopanan

Memastikan bahwa kedisiplinan, keramahan, dan kesopanan terukur.

8. Pendidikan dan Pelatihan (In House Training) yang Pernah Diberikan Kantor Pelayanan Pajak Pratama Batu kepada Pegawainya

Tabel 4.1 : In House Training KPP Pratama Batu Tahun 2011-2012 No. Tema In House

Kemenkeu

6. Analisis Beban Kerja di Lingkungan DJP

10. Pengelolaan Kinerja Pegawai

Sumber : Sekretariat DJP KPP Pratama Batu B. Gambaran Umum Responden

99

kelamin, usia, pendidikan tertinggi, masa kerja, status marital, dan unit kerja. Data tersebut diperoleh dari wawancara dan hasil penyebaran kuesioner terhadap responden yaitu seluruh pegawai Kantor Pelayanan Pajak Pratama Batu. Penyebaran kuesioner dilakukan pada tanggal 23 Agustus 2013 sampai dengan tanggal 6 September 2013. Penyebaran kuesioner dilakukan dengan memberikan kepada 66 responden yang telah diketahui data-datanya melalui wawancara dan kuesioner. Karakteristik responden secara umum dapat dideskripsikan sebagai berikut :

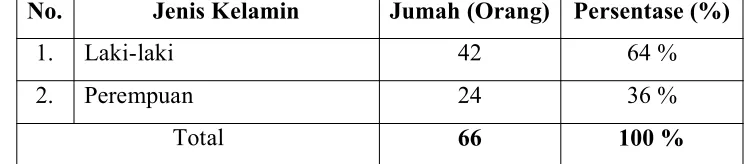

1. Jenis Kelamin

Dari hasil penelitian, jumlah responden berdasarkan jenis kelamin dapat dilihat pada tabel di bawah ini :

Tabel 4.2

Jumlah Responden Berdasarkan Jenis Kelamin

No. Jenis Kelamin Jumah (Orang) Persentase (%)

1. Laki-laki 42 64 %

2. Perempuan 24 36 %

Total 66 100 %

Gambar 4.3

Diagram Jumlah Responden Berdasarkan Jenis Kelamin

36%

64 %

Laki-laki Perempuan

Sumber : Data primer diolah, 2013

Dari tabel dan diagram di atas dapat diketahui bahwa persentase responden adalah laki-laki sebanyak 42 orang dan perempuan 24 orang. Hal ini disebabkan karena kedudukan seperti account representative, pelaksana, dan fungsional didominasi oleh pegawai laki-laki.

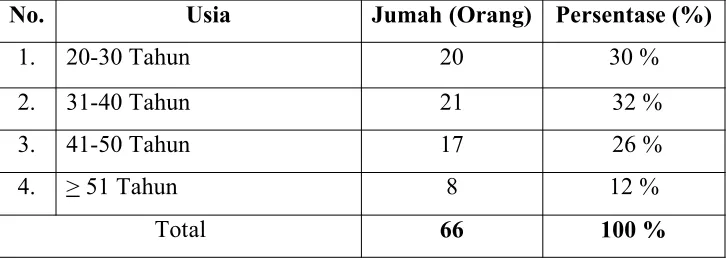

2. Usia

Dari hasil penelitian, jumlah responden berdasarkan usia dapat dilihat pada tabel di bawah ini :

Tabel 4.3

Jumlah Responden Berdasarkan Usia

No. Usia Jumah (Orang) Persentase (%)

1. 20-30 Tahun 20 30 %

2. 31-40 Tahun 21 32 %

3. 41-50 Tahun 17 26 %

4. > 51 Tahun 8 12 %

Total 66 100 %

Sumber : Data primer diolah, 2013

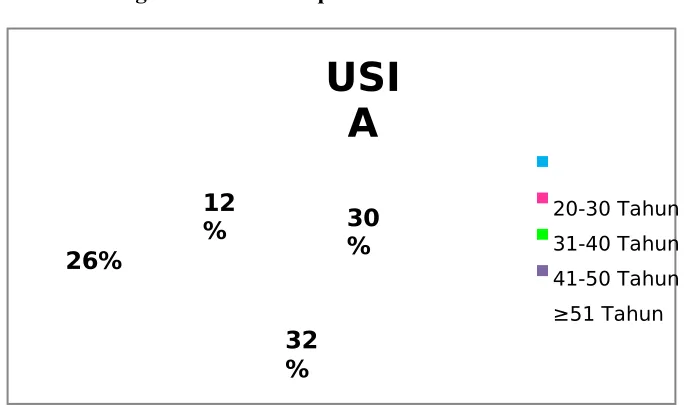

Gambar 4.4

Diagram Jumlah Responden Berdasarkan Usia

USI

Sumber : Data primer diolah, 2013

Berdasarkan usia persentase pegawai KPP Pratama Batu usia 20-30 tahun sebanyak 20-30 % (20 orang), usia 31-40 tahun sebanyak 32 % (21 orang), usia 41-50 tahun sebanyak 26 % (7 orang), dan usia di atas samadengan 51 tahun sebanyak 12 % (8 orang).

3. Pendidikan Tertinggi

Dari hasil penelitian, jumlah responden berdasarkan pendidikan tertinggi dapat dilihat pada tabel di bawah ini :

Tabel 4.4

Jumlah Responden Berdasarkan Pendidikan Tertinggi

No. Usia Jumah (Orang) Persentase (%)

1. SMA Sederajat 14 21 %

2. D3 30 46 %

Gambar 4.5

Diagram Jumlah Responden Berdasarkan Pendidikan Tertinggi

9%

24% 21%

46 %

PENDIDIKAN TERTINGGI

SMA Sederajat D3S1 S2

Sumber : Data primer diolah, 2013

Berdasarkan pendidikan tertinggi, jumlah persentase terbesar dimiliki oleh responden dengan pendidikan tertinggi D3 sebanyak 46 % (30 orang), S1 sebanyak 24 % (16 orang), SMA Sederajat 14 % (21 orang), dan S2 sebanyak 9 % (6 orang). Maksud dari pendidikan tertinggi ini adalah pendidikan terakhir yang telah lulus dilakukan oleh responden.

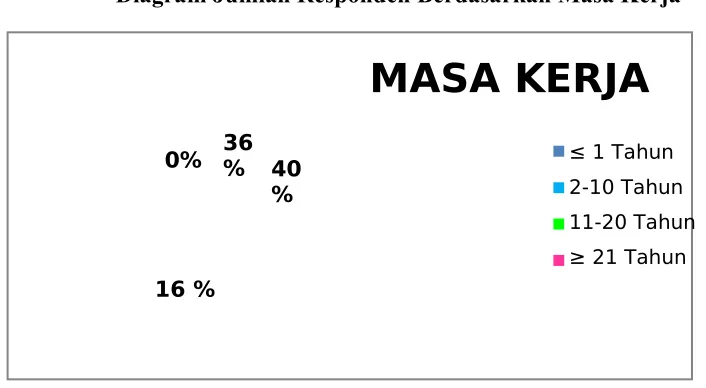

4. Masa Kerja

Dari hasil penelitian, jumlah responden berdasarkan masa kerja dapat dilihat pada tabel di bawah ini :

Tabel 4.5

Jumlah Responden Berdasarkan Masa Kerja

No. Masa Kerja Jumah (Orang) Persentase (%)

1. < 1 Tahun 0 0 %

2. 2-10 Tahun 24 36 %

Sumber : Data primer diolah, 2013

Gambar 4.6

Diagram Jumlah Responden Berdasarkan Masa Kerja

MASA KERJA

0%

16 % 36 % 40

%

≤ 1 Tahun 2-10 Tahun 11-20 Tahun ≥ 21 Tahun

Sumber : Data primer diolah, 2013

Berdasarkan masa kerja, jumlah persentase dimiliki oleh responden dengan masa kerja < 1 Tahun sebanyak 0 % (tidak ada), 2-10 Tahun sebanyak 36 % (24 orang), 11-20 Tahun sebanyak 40 % (26 orang), dan

> 21 Tahun sebanyak 24 % (16 orang). 5. Status Marital

Dari hasil penelitian, jumlah responden berdasarkan status marital dapat dilihat pada tabel di bawah ini :

Tabel 4.6

Jumlah Responden Berdasarkan Status Marital

No. Status Marital Jumah (Orang) Persentase (%)

Gambar 4.7

Diagram Jumlah Responden Berdasarkan Status Marital

20%

STATUS MARITAL

Menikah

Belum Menikah 80

%

Sumber : Data primer diolah, 2013

Berdasarkan status marital, jumlah persentase responden yang menikah adalah sebanyak 80 % (53 orang) dan yang belum menikah sebanyak 20 % (13 orang). Yang dimaksud status marital disini adalah status Pernikahan.

6. Unit Kerja

Dari hasil penelitian, jumlah responden berdasarkan unit kerja dapat dilihat pada tabel di bawah ini :

Tabel 4.7

Jumlah Responden Berdasarkan Unit Kerja

No. Unit Kerja Jumah (Orang) Persentase (%)

1. Kepala Kantor 1 1 %

2. Kepala Seksi 8 13 %

3. Account Representative (AR) 17 26 %

4. Pelaksana 29 44 %

5. Juru Sita 2 3 %

6. Operator Console (OC) 2 3 %

7. Bendaharawan 1 1 %

105

Gambar 4.8

Diagram Jumlah Responden Berdasarkan Unit Kerja

UNIT KERJA

Sumber : Data primer diolah, 2013

Berdasarkan unit kerja, jumlah persentase dimiliki oleh responden dengan unit sebagai kepala kantor sebanyak 1 % (1 orang), kepala seksi sebanyak 13 % (8 orang), account representative (AR) sebanyak 26 % (17 orang), pelaksana 44 % (29 orang), operator console (OC) sebanyak

3 % (2 orang), bendahara sebanyak 1 % (1 orang), dan fungsional sebanyak 9 % (6 orang).

C. Distribusi Frekuensi Variabel Penelitian

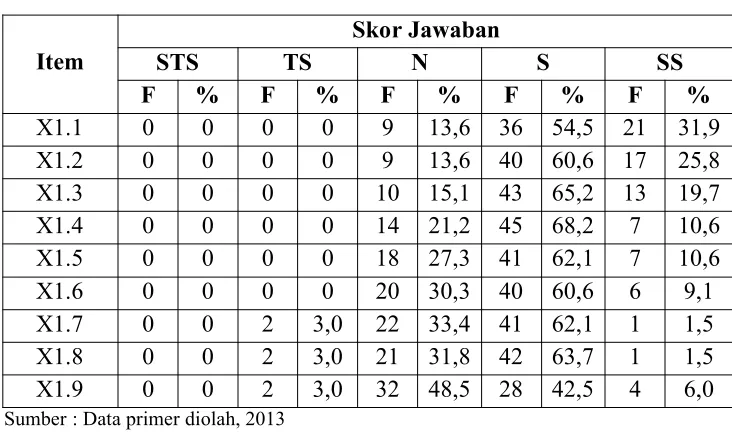

1. Sub Variabel Pendidikan dan Pelatihan (X1)

Tabel 4.8

Distribusi Frekuensi Sub Variabel Pendidikan dan Pelatihan (X1)

Item

Sumber : Data primer diolah, 2013

Keterangan :

X1.1 = Tanggapan responden terhadap pernyataan bahwa materi pendidikan dan pelatihan yang diberikan sudah lengkap dan tepat sesuai bidang masing-masing.

X1.2 = Tanggapan responden terhadap pernyataan bahwa materi pendidikan dan pelatihan yang diberikan memperkuat pembelajaran dalam menjalankan tugas.

X1.3 = Tanggapan responden terhadap pernyataan bahwa pelatihan yang diberikan tersusun secara sistematis.

X1.4 = Tanggapan responden terhadap pernyataan bahwa metode pelaksanaan pendidikan dan pelatihan yang ditetapkan sudah tepat.

107

X1.6 = Tanggapan responden terhadap pernyataan bahwa pegawai memiliki perubahan lebih baik dalam melaksanakan tugas.

X1.7 = Tanggapan responden terhadap pernyataan bahwa pegawai dengan mudah menyelesaikan tugasnya dengan baik.

X1.8 = Tanggapan responden terhadap pernyataan bahwa pendidikan dan pelatihan bermanfaat dalam menambah pengetahuan dalam menjalankan tugas.

X1.9 = Tanggapan responden terhadap pernyataan bahwa memahami isi/materi pendidikan dan pelatihan dengan baik. Berdasarkan hasil kuesioner yang telah disebarkan, terdapat 4 (empat) kriteria jawaban terhadap 9 (sembilan) item pernyataan dari variabel pendidikan dan pelatihan. Data yang diperoleh sebagai berikut : 1) Pernyataan responden bahwa materi pendidikan dan pelatihan

yang diberikan sudah lengkap dan tepat sesuai bidang masing-masing. Berdasarkan Tabel 4.8 dapat diketahui bahwa sebanyak 9 orang menyatakan netral, 36 orang menyatakan setuju, dan 21 orang menyatakan sangat setuju terhadap pernyataan bahwa materi pendidikan dan pelatihan yang diberikan sudah lengkap dan tepat sesuai bidang masing-masing.

pendidikan dan pelatihan yang diberikan memperkuat pembelajaran dalam menjalankan tugas.

3) Pernyataan responden bahwa pelatihan yang diberikan tersusun secara sistematis.

Berdasarkan Tabel 4.8 dapat diketahui bahwa sebanyak 10 orang menyatakan netral, 43 orang menyatakan setuju, dan 13 orang menyatakan sangat setuju terhadap pernyataan bahwa bahwa pelatihan yang diberikan tersusun secara sistematis.

4) Pernyataan responden bahwa metode pelaksanaan pendidikan dan pelatihan yang ditetapkan sudah tepat.

Berdasarkan Tabel 4.8 dapat diketahui bahwa sebanyak 14 orang menyatakan netral, 45 orang menyatakan setuju, dan 7 orang menyatakan sangat setuju terhadap pernyataan bahwa bahwa metode pelaksanaan pendidikan dan pelatihan yang ditetapkan sudah tepat. 5) Pernyataan responden bahwa metode yang diberikan

mudah dimengerti.

Berdasarkan Tabel 4.8 dapat diketahui bahwa sebanyak 18 orang menyatakan netral, 41 orang menyatakan setuju, dan 7 orang menyatakan sangat setuju terhadap pernyataan bahwa bahwa metode yang diberikan mudah dimengerti.

6) Pernyataan responden bahwa pegawai memiliki perubahan lebih baik dalam melaksanakan tugas.

109

menyatakan sangat setuju terhadap pernyataan bahwa pegawai memiliki perubahan lebih baik dalam melaksanakan tugas.

7) Pernyataan responden bahwa pegawai dengan mudah menyelesaikan tugasnya dengan baik.

Berdasarkan Tabel 4.8 dapat diketahui bahwa sebanyak 2 orang menyatakan tidak setuju, 22 orang menyatakan netral, 41 orang menyatakan setuju, dan 1 orang menyatakan sangat setuju terhadap pernyataan bahwa pegawai dengan mudah menyelesaikan tugasnya dengan baik.

8) Pernyataan responden bahwa pendidikan dan pelatihan

bermanfaat dalam menambah pengetahuan dalam menjalankan tugas. Berdasarkan Tabel 4.8 dapat diketahui bahwa sebanyak 2 orang menyatakan tidak setuju, 21 orang menyatakan netral, 42 orang menyatakan setuju, dan 1 orang menyatakan sangat setuju terhadap pernyataan bahwa pendidikan dan pelatihan bermanfaat dalam menambah pengetahuan dalam menjalankan tugas.

9) Pernyataan responden bahwa bahwa memahami isi/materi pendidikan dan pelatihan dengan baik.

2. Sub Variabel Lingkungan Kerja Non Fisik (X2)

Tabel 4.9

Distribusi Frekuensi Sub Variabel Lingkungan Kerja Non Fisik (X2)

Item

Sumber : Data primer diolah, 2013

Keterangan :

X2.1 = Tanggapan responden terhadap pernyataan bahwa pengawasan dilakukan secara kontinyu dengan menggunakan sistem pengawasan yang ketat.

X2.2 = Tanggapan responden terhadap pernyataan bahwa ada rasa aman dari para karyawan, baik di dalam maupun di luar kantor.

X2.3 = Tanggapan responden terhadap pernyataan bahwa suasana kerja yang dapat memberikan dorongan dan semangat kerja yang tinggi.

X2.4 = Tanggapan responden terhadap pernyataan bahwa terjalin hubungan yang sehat antar pegawai dalam ruangan.

111

X2.6 = Tanggapan responden terhadap pernyataan bahwa pemberian imbalan telah dilakukan secara adil.

X2.7 = Tanggapan responden terhadap pernyataan bahwa perlakuan dengan baik, manusiawi, tidak disamakan dengan robot atau mesin, kesempatan untuk mengembangkan karier semaksimal mungkin sesuai dengan batas kemampuan masing-masing karyawan.

X2.8 = Tanggapan responden terhadap pernyataan bahwa hubungan berlangsung secara serasi, lebih bersifat informal, penuh kekeluargaan.

X2.9 = Tanggapan responden terhadap pernyataan bahwa para karyawan mendapat perlakuan secara adil dan objektif.

Berdasarkan hasil kuesioner yang telah disebarkan, terdapat 5 (lima) kriteria jawaban terhadap 9 (sembilan) item pernyataan dari variabel lingkungan kerja non fisik. Data yang diperoleh sebagai berikut : 1) Pernyataan responden bahwa pengawasan dilakukan secara kontinyu

dengan menggunakan sistem pengawasan yang ketat.

Berdasarkan Tabel 4.9 dapat diketahui bahwa sebanyak 5 orang menyatakan tidak setuju, 18 orang menyatakan netral, 33 orang menyatakan setuju, dan 10 orang menyatakan sangat setuju terhadap pernyataan bahwa pengawasan dilakukan secara kontinyu dengan menggunakan sistem pengawasan yang ketat.

2) Pernyataan responden bahwa ada rasa aman dari para karyawan, baik di dalam maupun di luar kantor.

menyatakan setuju, dan 12 orang menyatakan sangat setuju terhadap pernyataan bahwa ada rasa aman dari para karyawan, baik di dalam maupun di luar kantor.

3) Pernyataan responden bahwa suasana kerja dapat memberikan dorongan dan semangat kerja yang tinggi.

Berdasarkan Tabel 4.9 dapat diketahui bahwa sebanyak 1 orang menyatakan sangat tidak setuju, 4 orang menyatakan tidak setuju, 19 orang menyatakan netral, 37 orang menyatakan setuju, dan 5 orang menyatakan sangat setuju terhadap pernyataan bahwa suasana kerja dapat memberikan dorongan dan semangat kerja yang tinggi.

4) Pernyataan responden bahwa terjalin hubungan yang sehat antar pegawai dalam ruangan.

Berdasarkan Tabel 4.9 dapat diketahui bahwa sebanyak 12 orang menyatakan tidak setuju, 27 orang menyatakan netral, 23 orang menyatakan setuju, dan 4 orang menyatakan sangat setuju terhadap pernyataan bahwa terjalin hubungan yang sehat antar pegawai dalam ruangan.

5) Pernyataan responden bahwa sistem pemberian imbalan (baik gaji maupun perangsang lain) yang menarik.

113

6) Pernyataan responden bahwa pemberian imbalan telah dilakukan secara adil.

Berdasarkan Tabel 4.9 dapat diketahui bahwa sebanyak 9 orang menyatakan tidak setuju, 19 orang menyatakan netral, 31 orang menyatakan setuju, dan 7 orang menyatakan sangat setuju terhadap pernyataan bahwa pemberian imbalan telah dilakukan secara adil. 7) Pernyataan responden bahwa perlakuan dengan baik,

manusiawi, tidak disamakan dengan robot atau mesin, kesempatan untuk mengembangkan karier semaksimal mungkin sesuai dengan batas kemampuan masing-masing karyawan.

Berdasarkan Tabel 4.9 dapat diketahui bahwa sebanyak 6 orang menyatakan tidak setuju, 26 orang menyatakan netral, 27 orang menyatakan setuju, dan 7 orang menyatakan sangat setuju terhadap pernyataan bahwa perlakuan dengan baik, manusiawi, tidak disamakan dengan robot atau mesin, kesempatan untuk mengembangkan karier semaksimal mungkin sesuai dengan batas kemampuan masing-masing karyawan.

8) Pernyataan responden bahwa hubungan berlangsung secara serasi, lebih bersifat informal, penuh kekeluargaan.

9) Pernyataan responden bahwa para karyawan mendapat perlakuan secara adil dan objektif.

Berdasarkan Tabel 4.9 dapat diketahui bahwa sebanyak 2 orang menyatakan tidak setuju, 14 orang menyatakan netral, 23 orang menyatakan setuju, dan 27 orang menyatakan sangat setuju terhadap pernyataan bahwa para karyawan mendapat perlakuan secara adil dan objektif.

3. Sub Variabel Kinerja (Y)

Tabel 4.10

Distribusi Frekuensi Sub Variabel Kinerja (Y)

Item

Skor Jawaban

STS TS N S SS

F % F % F % F % F %

Y.1 0 0 1 1,5 18 27,3 34 51,5 13 19,7

Y.2 0 0 0 0 25 37.9 33 50 8 12,1

Y.3 0 0 0 0 15 22,8 45 68,2 6 9,0

Y.4 0 0 0 0 22 33,4 40 60,6 4 6,0

Y.5 0 0 2 3,0 15 22,8 46 69,7 3 4,5

Y.6 0 0 0 0 16 24,2 50 75,8 0 0

Y.7 0 0 0 0 17 25,8 36 54,5 13 19,7

Y.8 0 0 1 1,5 16 24,2 42 63,7 7 10,6

Y.9 0 0 2 3,0 17 25,8 44 66,7 3 4,5

Y.10 0 0 2 3,0 16 24,2 45 68,2 3 4,5

Sumber : Data primer diolah, 2013

Keterangan :

115

Y2 = Tanggapan responden terhadap pernyataan bahwa pekerjaan yang dilakukan selalu tepat waktu.

Y3 = Tanggapan responden terhadap pernyataan bahwa pekerjaan yang dilakukan selalu akurat.

Y4 = Tanggapan responden terhadap pernyataan bahwa target kerja yang telah ditetapkan selalu berhasil dicapai.

Y5 = Tanggapan responden terhadap pernyataan bahwa dapat menyelesaikan pekerjaan walaupun kadang-kadang mendapat tugas tambahan baru secara mendadak.

Y6 = Tanggapan responden terhadap pernyataan bahwa mampu memahami tugas-tugas yang berkaitan dengan pekerjaan. Y7 = Tanggapan responden terhadap pernyataan bahwa memiliki

pengetahuan dan mampu menyelesaikan pekerjaan yang ditugaskan atasan.

Y8 = Tanggapan responden terhadap pernyataan bahwa pegawai mampu bekerja dengan rekan kerja.

Y9 = Tanggapan responden terhadap pernyataan bahwa pegawai selalu bersikap positif terhadap setiap pekerjaan tim.

Y10 = Tanggapan responden terhadap pernyataan bahwa pegawai bersedia membantu anggota tim kerja dalam menyelesaikan pekerjaan.

1) Pernyataan responden bahwa pekerjaan yang dilakukan selalu sesuai dengan standart kerja.

Berdasarkan Tabel 4.10 dapat diketahui bahwa sebanyak 1 orang menyatakan tidak setuju, 18 orang menyatakan netral, 34 orang menyatakan setuju, dan 13 orang menyatakan sangat setuju terhadap pernyataan bahwa pekerjaan yang dilakukan selalu sesuai dengan standart kerja.

2) Pernyataan responden bahwa pekerjaan yang dilakukan selalu tepat waktu.

Berdasarkan Tabel 4.10 dapat diketahui bahwa sebanyak 25 orang menyatakan netral, 33 orang menyatakan setuju, dan 8 orang menyatakan sangat setuju terhadap pernyataan bahwa pekerjaan yang dilakukan selalu tepat waktu.

3) Pernyataan responden bahwa pekerjaan yang dilakukan selalu akurat. Berdasarkan Tabel 4.10 dapat diketahui bahwa sebanyak 15 orang menyatakan netral, 45 orang menyatakan setuju, dan 6 orang menyatakan sangat setuju terhadap pernyataan bahwa pekerjaan yang dilakukan selalu akurat.

4) Pernyataan responden bahwa target kerja yang telah ditetapkan selalu berhasil dicapai.

117

5) Pernyataan responden bahwa dapat menyelesaikan pekerjaan walaupun kadang-kadang mendapat tugas tambahan baru secara mendadak.

Berdasarkan Tabel 4.10 dapat diketahui bahwa sebanyak 2 orang menyatakan tidak setuju, 15 orang menyatakan netral, 46 orang menyatakan setuju, dan 3 orang menyatakan sangat setuju terhadap pernyataan bahwa dapat menyelesaikan pekerjaan walaupun kadang-kadang mendapat tugas tambahan baru secara mendadak.

6) Pernyataan responden bahwa mampu memahami tugas-tugas yang berkaitan dengan pekerjaan.

Berdasarkan Tabel 4.10 dapat diketahui bahwa sebanyak 16 orang menyatakan setuju dan 50 orang menyatakan sangat setuju terhadap pernyataan bahwa mampu memahami tugas-tugas yang berkaitan dengan pekerjaan.

7) Pernyataan responden bahwa memiliki pengetahuan dan mampu menyelesaikan pekerjaan yang ditugaskan atasan.

Berdasarkan Tabel 4.10 dapat diketahui bahwa sebanyak 17 orang menyatakan netral, 36 orang menyatakan setuju, dan 13 orang menyatakan sangat setuju terhadap pernyataan bahwa memiliki pengetahuan dan mampu menyelesaikan pekerjaan yang ditugaskan atasan.

Berdasarkan Tabel 4.10 dapat diketahui bahwa sebanyak 1 orang menyatakan tidak setuju, 16 orang menyatakan netral, 42 orang menyatakan setuju, dan 7 orang menyatakan sangat setuju terhadap pernyataan bahwa pegawai mampu bekerja dengan rekan kerja. 9) Pernyataan responden bahwa pegawai selalu bersikap positif

terhadap setiap pekerjaan tim.

Berdasarkan Tabel 4.10 dapat diketahui bahwa sebanyak 2 orang menyatakan tidak setuju, 17 orang menyatakan netral, 44 orang menyatakan setuju, dan 3 orang menyatakan sangat setuju terhadap pernyataan bahwa pegawai selalu bersikap positif terhadap setiap pekerjaan tim.

10) Pernyataan responden bahwa pegawai bersedia membantu anggota tim kerja dalam menyelesaikan pekerjaan.

Berdasarkan Tabel 4.10 dapat diketahui bahwa sebanyak 2 orang menyatakan tidak setuju, 16 orang menyatakan netral, 45 orang menyatakan setuju, dan 3 orang menyatakan sangat setuju terhadap pernyataan bahwa pegawai bersedia membantu anggota tim kerja dalam menyelesaikan pekerjaan.

A. Pembahasan

1. Pengujian Instrumen Penelitian a. Uji Validitas

119

dalam variabel pendidikan dan pelatihan, lingkungan kerja non fisik, dan kinerja Kantor Pelayanan Pajak Pratama Batu dinyatakan valid. Hal itu dapat dilihat dengan menggunakan tingkat signifikan α =

0.05% dan nilai sig.1-tailed = 0.000. Karena nilai sig.1-tailed < α, maka item pernyataan dinyatakan valid. Apabila probabilitas signifikansi hasil korelasi lebih kecil dari 0.05 maka dinyatakan valid dan sebaliknya bila lebih besar dari 0.05 maka dinyatakan tidak valid. Hasil validitas dapat dilihat melalui keseluruhan variabel penelitian rhitung > rtabel, dengan tingkat signifikan α = 0.05 dan n = 66 diperoleh rtabel = 0.239. Dari Tabel 4.11 di bawah ini diketahui bahwa nilai signifikansinya < 0.05 dan dapat diketahui r hasil tiap- tiap item > 0.239 berdasarkan hasil tersebut dapat dikatakan bahwa instrument yang digunakan valid sebagai instrument dalam penelitian atau pernyataa-pernyataan yang diajukan dapat digunakan untuk mengukur variabel yang diteliti. Lihat Tabel 4.11 berikut :

Tabel 4.11

Hasil Uji Validitas Instrument No. Variabel Item rhitung rtabel

Sig.1-tailed

2

Lingkungan Kerja Non

Fisik (X2)

X2.1 0.759 0.239 0.000 0.05 Valid X2.2 0.764 0.239 0.000 0.05 Valid X2.3 0.803 0.239 0.000 0.05 Valid X2.4 0.681 0.239 0.000 0.05 Valid X2.5 0.686 0.239 0.000 0.05 Valid X2.6 0.721 0.239 0.000 0.05 Valid X2.7 0.693 0.239 0.000 0.05 Valid X2.8 0.692 0.239 0.000 0.05 Valid X2.9 0.675 0.239 0.000 0.05 Valid

3 Kinerja

(Y)

Y1 0.689 0.239 0.000 0.05 Valid

Y2 0.593 0.239 0.000 0.05 Valid

Y.3 0.663 0.239 0.000 0.05 Valid

Y4 0.648 0.239 0.000 0.05 Valid

Y5 0.689 0.239 0.000 0.05 Valid

Y6 0.629 0.239 0.000 0.05 Valid

Y7 0.577 0.239 0.000 0.05 Valid

Y8 0.601 0.239 0.000 0.05 Valid

Y9 0.613 0.239 0.000 0.05 Valid

Y10 0.591 0.239 0.000 0.05 Valid

Sumber : Data primer diolah, 2013

b. Uji Reliabilitas

121

variabel dinyatakan reliabel sehingga dapat digunakan untuk analisis berikutnya. Lihat pada Tabel 4.12 berikut ini :

Tabel 4.12

Hasil Uji Reliabilitas Instrument

No. Variabel Item Nilai

Cronbach Alpha

Keterangan

1 Pendidikan dan Pelatihan

(X1)

9 0.871 Reliabel

2 Lingkungan

Kerja Non Fisik (X2)

9 0.883 Reliabel

3 Kinerja

(Y)

10 0.826 Reliabel

Sumber : Data primer diolah, 2013

2. Pengujian Asumsi Klasik a. Uji Normalitas

E

xp

ec

te

d

C

u

m

P

ro

b

Gambar 4.9

Grafik Normal P.P Plot Of Regression

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Kinerja

1.0

0.8

0.6

0.4

0.2

0.0

0.0 0.2 0.4 0.6 0.8 1.0

Observed Cum Prob

Sumber : Data primer diolah, 2013

123

data sesungguhnya akan mengikuti garis diagonalnya. Oleh karena itu, grafik di atas menunjukkan bahwa model regresi pada penelitian ini layak dipakai karena memenuhi asumsi normalitas.

Nilai Residual berdistribusi normal merupakan suatu kurva berbentuk lonceng (bell-shaped curve) yang kedua sisinya melebar sampai tidak terhingga. Hasil pengolahan dengan menggunakan SPSS yang menunjukkan bahwa nilai residual berdistribusi normal dengan ditunjukkan kurva berbentuk lonceng (bell-shaped curve)

Selain dengan menggunakan histogram regression residual yang sudah distandarkan serta menggunakan analisis kolmogorov- smirnov. Kurva ini residual terstandarisasi dikatakan menyebar dengan normal apabila nilai asymp.sig. > α (0.05). Perhitungan yang terdapat pada Tabel 4.11 di bawah dapat digunakan untuk membuktikan label normal pada model yang digunakan. Tampak hasil Kolmogorov-Smirnov Test (0.843 > 0.05) menunjukkan label yang normal pada model yang digunakan, seperti terlihat pada Tabel Pendidikan dan Pelatihan (X1) dan

Lingkungan Kerja Non Fisik (X2) Kinerja (Y)

0.615 0.843

Sumber : Data primer diolah, 2013

b. Uji Multikolinearitas

Model regresi yang baik seharusnya tidak terdapat korelasi diantara variabel bebasnya. Jika pada model persamaan regresi mengandung gejala multikolinearitas, berarti terjadi korelasi (mendekati sempurna) antara variabel bebas. Untuk mengetahui ada tidaknya multikolinearitas antar variabel, salah satu caranya adalah dengan melihat dari nilai variance inflation factor (VIF) dari masing- masing variabel bebas terhadap variabel terikatnya. Bila nilai VIF <

125

terjadi multikolinearitas. Untuk lebih jelasnya dapat dilihat pada Tabel 4.14 berikut ini :

Tabel 4.14

Hasil Uji Multikolinearitas

Variabel Tolerance VIF

Pendidikan dan Pelatihan 0.761 1.315

Lingkungan Kerja Non Fisik 0.761 1.315

Sumber : Data primer diolah, 2013

Berdasarkan output pada coefficiens model dikatakan bahwa model regresi dalam penelitian ini tidak menunjukkan adanya gejala multikolinearitas, karena VIF < 10.

c. Uji Heteroskedastisitas

Model regresi yang baik tidak terjadi heteroskedastisitas. Adanya heteroskesdastisitas berarti ada varian variabel dalam model yang tidak sama (konstan). Untuk mendeteksi gejala heteroskedastisitas, ada atau tidaknya pola yang terjadi pada nilai residu pada model, metode yang digunakan menggunakan metode

Tabel 4.15

Hasil Uji Heteroskedatisitas

Variabel Sig. Nilai

Kritis

Keterangan Pendidikan dan Pelatihan (X1)

Lingkungan Kerja Non Fisik (X2)

0.232 Sumber : Data primer diolah, 2013

Dari hasil uji heteroskedastisitas dengan menggunakan rang spearman terlihat bahwa nilai probabilitas > 0.05. Hal ini terlihat bahwa nilai probabilitas > 0.05. Hal ini berarti model yang diestimasi bebas dari heteroskedastisitas.

3. Uji Analisis Regresi Linier Berganda

Analisis regresi berganda ditujukan untuk memproduksi

seberapa jauh pengaruh dua variabel bebas atau lebih terhadap variabel terikat.

Tabel 4.16

Koefisien Regresi, Uji t, Uji F, dan R2

Variabel B t Sig Sumber : Data primer diolah, 2013

Persamaan regresi yang digunakan dalam penelitian ini yaitu : Y = a + b1X1 + b2X2 + e

127

a. Konstanta (a) = 10.978 artinya kinerja pegawai Kantor Pelayanan Pajak Pratama Batu akan bernilai sebesar 10.978 jika variabel pendidikan dan pelatihan (X1) dan lingkungan kerja non fisik (X2) tidak ikut mempengaruhi kinerja pegawai Kantor Pelayanan Pajak Pratama Batu. Atau dengan kata lain jika semua variabel independen bernilai nol, maka kinerja pegawai akan bernilai

10.978.

b. Koefisien regresi X1 = 0.559 artinya setiap peningkatan (penambahan) 1% variabel pendidikan dan pelatihan (X1) akan meningkatkan kinerja pegawai Kantor Pelayanan Pajak Pratama Batu (Y) sebesar 55,9%. Dengan asumsi variabel lingkungan kerja non fisik (X2) konstan. Jika variabel pendidikan dan pelatihan (X1) kecenderungan meningkat, maka kinerja pegawai Kantor Pelayanan Pajak Pratama Batu akan meningkat. Jika variabel pendidikan dan pelatihan (X1) kecenderungan menurun, maka kinerja pegawai Kantor Pelayanan Pajak Pratama Batu juga akan menurun.

(X2) ada kecenderungan meningkat, maka kinerja pegawai Kantor Pelayanan Pajak Pratama Batu akan meningkat. Jika variabel lingkungan kerja non fisik (X2) ada kecenderungan menurun, maka kinerja pegawai Kantor Pelayanan Pajak Pratama Batu juga akan menurun.

d. Error term (e) = 2.387, yaitu tingkat kesalahan yang mana variabel lain yang ikut mempengaruhi kinerja pegawai Kantor Pelayanan Pajak Pratama Batu sebesar 2.387. Variabel lain yang dimaksudkan adalah variabel lain yang belum dibahas dalam penelitian ini.

e. R2 (R Square) = 0.614, artinya bahwa sumbangan efektif variabel pendidikan dan pelatihan (X1) dan lingkungan kerja non fisik (X2) terhadap kinerja pegawai Kantor Pelayanan Pajak Pratama Batu (Y) sebesar 61,4%, sedangkan untuk sisanya sebesar 38,6% dipengaruhi oleh variabel lain selain pendidikan dan pelatihan serta lingkungan kerja non fisik.

129

4. Uji Hipotesis

a. Hipotesis Pertama (Uji t)

Uji t dilakukan untuk mengetahui signifikan dari pengaruh variabel-variabel bebas, yaitu pendidikan dan pelatihan (X1) dan lingkungan kerja non fisik (X2) secara parsial terhadap kinerja pegawai Kantor Pelayanan Pajak Pratama Batu (Y). Pengujian uji t yang dilakukan menggunakan tingkat signifikansi α = 0.05, dengan jumlah sampel (n) = 66 orang dan jumlah variabel bebas (k) = 2, sehingga degree of freedom (df) yang dihasilkan adalah df = n – k –1 = 66 – 2 – 1 = 63. Hasil ttabel yang diperoleh adalah ± 1.669. Ketentuan yang digunakan adalah :

- Jika (-) ttabel ≤ thitung ≤ ttabel, maka Ho diterima atau tidak berpengaruh signifikan/tidak berpengaruh secara nyata.

- Jika thitung < (-) ttabel atau thitung > ttabel, maka Ho ditolak atau berpengaruh signifikan/berpengaruh secara nyata.

Dengan menggunakan pengolahan data pada Tabel 4.16 dapat diuraikan sebagai berikut :

a. Variabel Pendidikan dan Pelatihan (X1)

Tolak Ho

Jangan Tolak Ho 95%

-1,96 1,96

terhadap kinerja pegawai Kantor Pelayanan Pajak Pratama Batu

(Y) adalah signifikan atau berpengaruh secara nyata. b. Variabel Lingkungan Kerja Non Fisik (X2)

Nilai thitung lingkungan kerja non fisik adalah 3.611 > ttabel 1.669 atau tingkat signifikan t adalah 0.000 < tingkat signifikan signifikan α = 0.05, yang berarti Ho ditolak dan Ha diterima. Sehingga dapat disimpulkan pengaruh variabel lingkungan kerja non fisik (X2) terhadap kinerja pegawai Kantor Pelayanan Pajak Pratama Batu (Y) adalah signifikan atau berpengaruh secara nyata.

Ho Ditolak

Ho Diterima Ho Ditolak

- 1669 1669 3.611

Dari uraian di atas dapat disimpulkan bahwa variabel pendidikan dan pelatihan (X1) dan lingkungan kerja non fisik (X2) berpengaruh secara signifikan terhadap variabel kinerja pegawai Kantor Pelayanan Pajak Pratama Batu.

131

bebasnya berpengaruh secara signifikan atau secara nyata terhadap variabel terikatnya. Perbedaan penelitian sekarang dengan penelitian terdahulu ditunjukkan secara parsial dari masing-masing variabel. Dari penelitian terdahulu Juniar Adhie Aristyanto (2010) variabel bebasnya yaitu variabel pendidikan dan pelatihan (X1), kompensasi (X2), dan gaya kepemimpinan (X3). I Made Yusa Dharmawan (2011) variabel bebasnya yaitu kompensasi (X1) dan lingkungan kerja non fisik (X2). Leonardus Bintoro Surodigolo (2010) variabel bebasnya yaitu lingkungan kerja fisik dan non fisik (X1) dan motivasi kerja (X2).

b. Hipotesis Kedua (Uji F)

Uji F digunakan untuk mengetahui pengaruh variabel pendidikan dan pelatihan (X1) dan lingkungan kerja non fisik (X2) secara simultan (serentak) terhadap variabel kinerja pegawai Kantor Pelayanan Pajak Pratama Batu (Y). Pengujian ini menggunakan tingkat signifikan α = 0.05, jumlah sampel (n) = 66 dan jumlah variabel bebas (k) = 2, dengan numerator (df1) = 2 - 1 = 1 dan denumerator (df2) = 66 – 2 = 64, sehingga F table yang diperoleh adalah 3.99. Ketentuan yang digunakan adalah :

1 ,6 5

- Jika Fhitung > Ftabel, maka Ho ditolak atau berpengaruh signifikan/berpengaruh secara nyata.

Dari Tabel 4.16 dapat diuraikan bahwa Fhitung adalah 50.028 > Ftabel adalah 3.99 atau tingkat signifikan F adalah 0.000 < tingkat signifikansi α = 0.05, yang berarti Ho ditolak dan Ha diterima. Sehingga dapat disimpulkan bahwa variabel pendidikan dan pelatihan (X1) dan lingkungan kerja non fisik (X2) secara bersama-sama berpengaruh secara signifikan terhadap kinerja pegawai Kantor

Pelayanan Pajak Pratama Batu (Y).

Ho Diterima

Ho Ditolak

3.99 50.028

133

c. Hipotesis Dominan

Variabel dominan dalam penelitian ini adalah variabel pendidikan dan pelatihan (X1), variabel dominan dapat dilihat dalam Tabel 4.17 sebagai berikut :

Tabel 4.17

Variabel Beta

Pendidikan dan Pelatihan (X1) 0.572 Lingkungan Kerja Non Fisik (X2) 0.324

Dalam variabel pendidikan dan pelatihan terdiri dari kesesuaian materi pendidikan dan pelatihan, kesesuaian metode pendidikan dan pelatihan, peningkatan keterampilan pegawai, dan peningkatan pengetahuan pegawai. Jika kantor dapat memberikan seperti yang ada dalam variabel pendidikan dan pelatihan tersebut maka akan jadi pendidikan dan pelatihan yang baik dan dengan adanya pendidikan dan pelatihan yang baik maka dapat meningkatkan kinerja pegawai itu sendiri dan juga bagi kemajuan kantor.

5. Uji Koefisien Determinasi (R2)