BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Sistem Informasi Akuntansi

2.1.1.1 Defenisi Sistem

Suatu sistem sangatlah dibutuhkan dalam suatu lembaga atau instansi

pemerintahan, karena sistem sangatlah menunjang terhadap kinerja lembaga atau

instansi pemerintah, baik yang berskala kecil maupun besar. Supaya dapat

berjalan dengan baik diperlukan kerjasama diantara unsur-unsur yang terkait

dalam sistem tersebut.

Ada berbagai pendapat yang mendefinisikan pengertian sistem, seperti

dibawah ini: “Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang

saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan

atau untuk menyelesaikan suatu sasaran yang tertentu” (Jogiyanto, 2005). Masih

dalam buku Analisia dan Desain Sistem Informasi karangan Jogiyanto

menerangkan: “Sistem adalah kumpulan dari elemen-elemen yang berinteraksi

untuk mencapai suatu tujuan tertentu”

2.1.1.2 Defenisi Informasi

Informasi merupakan data yang telah diproses sehingga mempunyai arti

tertentu bagi penerimanya. Sumber dari informasi adalah data, sedangkan data itu

sendiri adalah kenyataan yang menggambarkan suatu kejadian, sedangkan

Menurut Scott dalam buku Prinsip-Prinsip Sistem Informasi Manajemen

pengertian sistem informasi adalah: “Sistem informasi adalah sistem yang

diciptakan oleh para analisis dan manajer guna melaksanakan tugas khusus

tertentu yang sangat esensial bagi berfungsinya organisasi” (Scott 2001)

Sedangkan definisi dari Leitch dan Davis sebagai berikut: “Sistem

informasi adalah suatu sistem didalam suatu organisasi yang mempertemukan

kebutuhan pengolahan transaksi harian, mendukung operasi , bersifat manajerial

dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu

dengan laporan-laporan yang diperlukan” (Jogiyanto 2005)

Pengertian Informasi selalu dikaitkan dengan data, namun arti dari

masing-masing kata dalam pengertian tersebut berbeda. Keberadaan suatu data

sangat menunjang terhadap informasi, karena data merupakan bahan mentah yang

diperlukan untuk mengambil keputusan.

Informasi dapat dikatakan sebagai salah satu sumber daya utama yang

harus dimiliki oleh setiap organisasi. Hal ini disebabkan karena peran informasi

yang sangat penting baik bagi pihak manajemen (intern) maupun pihak-pihak

eksternal yang berkepentingan dengan perusahaan.

Bodnar & Hopwood (2006) mendefinisikan bahwa informasi merupakan

suatu data yang diorganisasi, yang dapat mendukung ketepatan pengambilan

2.1.1.3 Defenisi Akuntansi

Sedangkan akuntansi merupakan bahasa dari bisnis. Setiap organisasi

menerapkannya sebagai alat komunikasi. Secara klasik akuntansi merupakan

proses pencatatan (recording), pengelompokkan (classyfing), perangkuman

(summarizing) dan pelaporan (reporting) dari kegiatan transaksi yang terjadi.

Tujuan akhir dari kegiatan akuntansi adalah penerbitan laporan-laporan akuntansi.

2.1.1.4 Defenisi Sistem Informasi Akuntansi

Setelah mengetahui defenisi-defenisi dari sistem, informasi dan akuntansi,

para ahli mencoba untuk mendefenisikan sistem informasi akuntansi, beberapa

diantaranya adalah: Widjajanto yang menjelaskan sistem informasi akuntansi

adalah susunan berbagai formulir catatan, peralatan, termasuk komputer dan

perlengkapannya serta alat komunikasi, tenaga pelaksanaannya dan laporan yang

terkoordinasi secara erat yang didesain untuk mentransformasikan data keuangan

menjadi informasi yang dibutuhkan manajemen.

Menurut Bodnar dan Hopwood (2001) “an accounting information system

is a collection of resources, such as people an equipment, design to transform

financial and other data into information to a variety of decision makers

according to their needs and entitlement”.

Menurut Hall (2001) “Sistem informasi akuntansi adalah sistem yang

terdiri dari tiga subsistem, yaitu transaction processing system, general

Defenisi-defenisi tersebut menjelaskan bahwa sistem informasi akuntansi

yaitu kumpulan dari subsistem-subsistem yang saling berhubungan satu sama lain

dan bekerja sama untuk mengolah data keuangan menjadi informasi keuangan

yang diperlukan oleh manajemen dalam proses pengambilan keputusan.

2.1.2 Budaya Organisasi

Menurut Wilkins dan Ouchi mendefinisikan budaya organisasi yaitu:

“Budaya sebagai sesuatu yang dianggap biasa dan dapat dibagi bersama yang

diberikan orang terhadap lingkungan sosialnya. Lingkungan sosial dalam

pengertian ini mungkin berupa negara, kelompok etnis tertentu, desa di daerah,

atau sebuah organisasi. (Indrawijaya, 2010)

Menurut Cushway dan Lodge (2000), menyatakan bahwa budaya

organisasi merupakan sistem nilai organisasi dan akan mempengaruhi cara

pekerjaan dilakukan dan cara para karyawan berperilaku.

Budaya organisasi adalah suatu pola asumsi dasar yang diciptakan,

ditemukan atau dikembangkan oleh kelompok tertentu sebagai pembelajaran

untuk mengatasi masalah adaptasi ekternal dan integrasi internal yang resmi dan

terlaksana dengan baik dan oleh karena itu diajarkan/diwariskan kepada

anggota-anggota baru sebagai cara yang tepat memahami, memikirkan, dan merasakan,

terkait dengan masalah-masalah tersebut (Tika, 2010)

Soedjono (2005) menyatakan bahwa budaya organisasi merupakan sistem

informasi yang meliputi penyebaran kepercayaan dan nilai-nilai yang berkembang

dalam suatu organisasi dan mengarahkan perilaku anggota-anggotanya, budaya

bila budaya organisasi mendukung strategi organisasi, dan bila budaya organisasi

dapat menjawab atau mengatasi tantangan lingkungan dengan cepat dan tepat.

Oleh karena itu untuk dapat meningkatkan kualitas sistem informasi

akuntansi dengan pemuktahiran setiap komponen sistem informasi pada pokoknya

merupakan upaya peningkatan integrasi setiap komponen sistem informasi

akuntansi pada organisasi. Dapat disimpulkan bahwa yang dimaksud dengan

budaya organisasi dalam penelitian ini adalah sistem nilai organisasi yang dianut

oleh anggota organisasi, yang kemudian mempengaruhi cara bekerja dan

berperilaku dari para anggota organisasi.

Tampubolon (2008), menyimpulkan indikator budaya organisasi menjadi 6

yaitu:

1. Inovatif

Inovatif memperhitungkan risiko, norma yang dibentuk beradasarkan

kesepakatan menyatakan bahwa setiap karyawan akan memberikan perhatian

yang sensitif terhadap segala permasalahan yang mungkin dapat membuat resiko

kerugian bagi kelompok dan oragnisasi secara keseluruhan. Perilaku karyawan

yang demikian dibentuk apabila berdasarkan kesepakatan bersama sehingga

secara tidak langsung membuat rasa tanggung jawab bagi karyawan untuk

melakukan tindakan mencegah terjadi kerugian secara konsisten. Kerugian ini

lebih pada waktu, dari rasa sensitifnya karyawan dapat mengantisipasi risiko yang

mengakibatkan kerugian lain, seperti merusak nama baik perusahaan yang

2. Responsif

Memberi perhatian pada setiap masalah secara detail, memberikan

perhatian pada setiap masalah secara detail di dalam melakukan pekerjaan akan

mengambarkan ketelitian dan kecermatan karyawan dalam melakukan

pekerjaannya. Sikap yang demikian akan menggambarkan tingkat kualitas

pekerjaan yang sangat tinggi. Apabila semua karyawan memberikan perhatian

secara detail terhadap semua permasalahan yang ada dalam pekerjaaan, maka

tingkat penyelesaian masalah dapat digambarkan menjadi suatu pekerjaan yang

berkualitas tinggi dengan demikian kepuasan konsumen akan terpenuhi.

3. Orientasi Hasil

Berorientasi terhadap hasil yang akan dicapai, supervisi seorang manejer

terhadap bawahannya merupakan salah satu cara manajer untuk mengarahkan dan

memberdayakan staf. Melalui supervisi dapat diuraikan tujuan organisasi dan

kelompok serta anggotanya, dimana tujuan dan hasil yang hendak dicapai.

Apabila persepsi bawahan dapat dibentuk dan menjadi satu kesatuan didalam

melakukan tugas untuk mencapai hasil. Dengan demikian semua karyawan

berorientasi pada pencapaian tujuan/hasil.

4. Kerjasama

Berorientasi kepada semua kepentingan karyawan, keberhasilan atau

kinerja organisasi salah satunya ditentukan ke kompakan tim kerja, di mana

kerjasama tim dapat dibentuk jika manajer dapat melakukan supervisi dengan

baik. Kerjasama tim yang dimaksud adalah setiap karyawan bekerjasama dalam

langsung, sesama karyawan akan selalu memeerhatikan permasalahan yang

dihadapi masing-masing. Dengan demikian karyawan selalu berorientasi kepada

sesama agar dapat tercapai target tim dan organisasi.

5. Agresif

Agresif dalam bekerja, produktivitas yang tinggi dapat dihasilkan apabila

performa karyawan dapat memenuhi standard yang dibutuhkan untuk melakukan

tugasnya. Performa yang baik dimaksudkan antara lain: kualifikasi keahlian

(ability and skill) yang dapat memenuhi persyaratan produktivitas serta harus

diikuti dengan disiplin dan kerajinan yang tinggi. Apabila kualifikasi ini telah di

penuhi, maka masih dibutuhkan ketahanan fisik dan keagresifan karyawan untuk

menghasilkan kinerja yang baik.

6. Stabilitas Kerja

Mempertahankan dan menjaga stabilitas kerja, performa yang baik dari

karyawan harus didukung oleh kesehatan yang prima. Performa yang baik tidak

akan dapat tercipta secara kontinu apabila karyawan tidak dalam kondisi

kesehatan yang prima. Kesehatan yang prima akan membentuk stamina yang

prima, dengan stamina yang prima akan terbentuk ketahanan fisik yang akurat

(endurance) dan stabil, serta dengan endurance yang prima, maka karyawan akan

dapat mengendalikan (drive) semua pekerjaan dengan baik. Dengan tingkat

pengendalian yang prima, menggambarkan performa karyawan tetap prima dan

2.1.3 Struktur Organisasi

Struktur organisasi merupakan salah satu sarana yang digunakan

manajemen untuk mencapai sasarannya, maka logis jika strategi dan struktur

harus terkait erat, jika manajemen melakukan perubahan terhadap organisasi maka

struktur organisasi pun perlu dimodifikasi untuk menampung dan mendukung

perubahan ini (Robins dan Judge, 2007).

Pengertian Struktur Organisasi menurut Hall (2007) adalah : “Struktur

Organisasi mencerminkan distribusi tanggung jawab, otoritas, dan akuntanbilitas

diseluruh perusahaan. Perusahaan mencapai tujuan umumnya dengan menetapkan

tujuan keuangan yang dapat diukur untuk unit operasionalnya. Pemahaman atas

pola distribusi, tanggung jawab, otoritas, dan akuntanbilitas sangat penting untuk

menilai kebutuhan informasi para pengguna”.

Pengertian struktur organisasi menurut Hasibuan (2010) adalah sebagai

berikut: “Struktur organisasi adalah suatu gambar yang menggambarkan tipe

organisasi, pendepartemenan organisasi, kedudukan dan jenis wewenang, bidang,

dan hubungan kerja, garis perintah dan tanggung jawab, rentang kendali dan

sistem pimpinan organisasi”.

Penelitian yang dilakukan oleh Gordon dan Narayanan (1984) yang

menemukan bahwa antara struktur organisasi dan sistem informasi merupakan dua

hal yang saling terkait. Hal tersebut dipertegas oleh Tricker (1993) yang

menyatakan bahwa struktur organisasi dan sistem informasi merupakan hal yang

tidak dapat dipisahkan karena sifatnya yang saling tergantung satu dengan yang

Menurut Greenberg (2011) struktur organisasi mengacu pada konfigurasi

formal antara individu dan kelompok sehubungan dengan alokasi tugas, tanggung

jawab dan wewenang dalam organisasi.

Ditambahkan oleh Judge (2009), bahwa struktur organisasi merupakan

sebuah kerangka kerja yang menggambarkan bagaimana pembagian tugas),

sumber daya dan bagian perusahaan di koordinasikan.

Suatu struktur organisasi menetapkan cara tugas pekerjaan dibagi,

dikelompokan dan dikoordinasi secara formal. Adapun indikator mengenai

struktur organisasi menurut Robbins (2008) adalah sebagai berikut:

1. Spesialisasi Kerja

Spesialisasi maksudnya adalah sampai tingkat mana tugas dalam

organisasi dipecah-pecah menjadi pekerjaan yang terpisah-pisah.

Hakikatnya, daripada dilakukan satu individu, lebih baik pekerjaan

tersebut dipecah menjadi sejumlah langkah, dan tiap langkah dilaksanakan

oleh individu yang berlainan.

Spesialisasi meningkatkan efisiensi, tapi pada tingkat tertentu,

spesialisasi menimbulkan kerugian-kerugian. Contoh kerugian yang

mungkin timbul adalah kebosanan, kelelahan, stres, produktifitas kerja

rendah, kualitas kerja buruk, meningkatkan mangkir kerja/membolos,

bahkan pada perusahaan swasta bisa meningkatkan jumlah pekerja yang

2. Departementalisasi

Departementalisasi maksudnya adalah dasar yang dipakai dalam

pengelompokan pekerjaan sehingga tugas yang sama atau mirip dapat

dikoordinasikan dengan lebih baik. Penggolongan pekerjaan dapat

dilakukan atas dasar fungsi, produk, lokasi/geografi, pelanggan, atau

kategori lain.

3. Rantai Komando

Rantai Komando adalah garis tidak terputus dari wewenang yang

tertentu, dari puncak organisasi sampai ke eselon terbawah. Intinya, rantai

komando memperjelas siapa melapor ke siapa. Agar berjalan dengan baik,

rantai komando memerlukan dua unsur pelengkap, yaitu:

1) Wewenang, yaitu hak-hak yang melekat dalam posisi manajerial untuk

member perintah dan mengharapkan agar perintah itu dipatuhi.

2) Kesatuan komando, yaitu seorang bawahan seharusnya punya satu

atasan kepada siapa ia bertanggung jawab langsung.

4. Rentang kendali

Rentang kendali adalah jumlah bawahan yang dapat diatur manajer

secara efektif dan efisien. Dalam rentang kendali yang lebar, terdapat

efisiensi dalam hal biaya, tetapi kurang efektif, karena

penyedia/supervisor/atasan tidak punya cukup waktu untuk memberi

kepemimpinan dan dukungan kepada bawahan. Sedangkan jika rentang

kendalinya kecil, konsekuensinya adalah adanya kontrol yang akrab.

1) Mahal, karena harus menambah tingkat manajemen.

2) Komunikasi vertikal menjadi rumit karena hirarki tambahan

memperlambat pengambilan keputusan.

3) Cenderung pengawasannya lebih ketat dan berlebihan sehingga tidak

mendorong otonomi karyawan. Kecenderungan dalam praktek

manajemen adalah rentang kendali yang lebar.

5. Sentralisasi dan Desentralisasi

Sentralisasi adalah tingkat dimana pengambilan keputusan

dipusatkan pada suatu titik tunggal dalam organisasi. Sedangkan dalam

desentralisasi ada keleluasaan, dimana pengambilan keputusan didorong

ke bawah pada tingkat pekerja terendah.

6. Formalisasi

Formalisasi adalah suatu tingkat dimana pekerjaan dalam

organisasi itu dilakukan. Jika pekerjaan sangat diformalkan, pelaksana

pekerjaan hanya punya sedikit keleluasaan tentang apa yang harus

dikerjakan, kapan harus dikerjakan, dan bagaimana seharusnya

mengerjakannya. Dalam formalisasi, siapapun yang melaksanakan

pekerjaan, dengan input dan proses yang sama, maka akan menghasilkan

output yang konsisten dan seragam. Dalam kondisi formalisasi yang tinggi

terdapat:

1) Uraian jabatan yang tersurat

3) Prosedur yang terdefinisi dengan jelas yang meliputi proses kerja

dalam organisasi.

Bodnar dan Hopwood (2006) menyatakan bahwa Struktur Organisasi

berpengaruh pada Sistem Informasi Akuntansi, yaitu sebagai berikut: “Struktur

organisasi dalam sistem informasi yang paling lazim adalah sistem informasi

berdasarkan fungsi, yaitu pemberian wewenang dan tanggung jawab berdasarkan

area keahlian teknis setiap staf. Semakin besar depatemen sistem informasi, setiap

fungsi dalam departemen tersebut akan cenderung semakin terspesialisasi”.

Susanto (2009) menyatakan bahwa Struktur Organisasi berpengaruh pada Sistem

Informasi Akuntansi, yaitu sebagai berikut: ”Sistem informasi merupakan salah

satu komponen dalam suatu organisasi. Didalam suatu organisasi sistem informasi

merupakan suatu alat yang dapat memberikan informasi yang diperlukan kepada

semua pihak yang berkepentingan”.

2.1.4 Persepsi Kegunaan

Davis (1989) mendefinisikan kemanfaatan (usefulness) sebagai suatu

tingkatan dimana seseorang percaya bahwa penggunaan suatu subyek tertentu

akan dapat meningkatkan prestasi kerja orang tersebut. Perceived usefulness

didefinisikan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu

teknologi akan meningkatkan kinerja pekerjaanya. Definisi diatas

mengungkapkan bahwa perceived usefulness merupakan suatu kepercayaan

tentang proses pengambilan keputusan. Pengguna sistem informasi yang

mempercayai bahwa sistem informasi yang digunakannya bermanfaat, maka dia

bahwa sistem informasi kurang berguna maka dia tidak akan menggunakannya

(Jogiyanto, 2007).

2.1.5 Persepsi Kemudahan Penggunaan

Lamb (2004) berargumen bahwa salah satu faktor terpenting dalam sistem

informasi adalah pengguna (user). Dengan demikian, penelitian seputar pengguna

di dalam sistem informasi akan memberikan kontribusi yang signifikan dalam

optimasi manfaat teknologi informasi. Beberapa penelitian tentang pengaruh

penggunaan sistem teknologi informasi terhadap kinerja telah dilakukan melalui

perluasan teori Technology Acceptance Model (TAM). Natalia (2004)

mengemukakan tujuan utama TAM adalah dasar untuk memahami pengaruh

faktor-faktor eksternal pada keyakinan internal dan tingkah laku (attitude). TAM

yang pertama kali diperkenalkan oleh Jogiyanto (2007) mengemukakan bahwa

persepsi persepsi kemudahan penggunaan (perceived ease of use) adalah faktor

utama yang mempengaruhi penerimaan individual terhadap sistem teknologi

informasi.

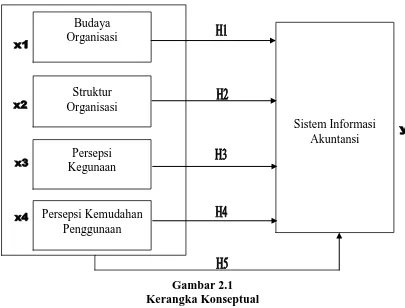

2.2 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari kejadian

teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan

tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis dan

merupakan tempat penulis memberikan penjelasan tentang hal-hal yang

\

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini, yang merupakan variabel dependen adalah sistem

informasi akuntansi, sedangkan yang menjadi variabel independen adalah budaya

organisasi, struktur organisasi, persepsi kegunaan, dan persepsi kemudahan

penggunaan.

2.3 Hipotesis Penelitian

Menurut Nasution (2000) bahwa hipotesis adalah pernyataan tentatif yang

merupakan dugaan mengenai apa saja yang sedang kita amati dalam usaha untuk

memahaminya. Hipotesis merupakan kebenaran sementara yang masih harus

diuji, dimana suatu hipotesis selalu dirumuskan dalam bentuk pernyataan yang

menghubungkan dua variabel atau lebih. Budaya

Organisasi

Struktur Organisasi

Persepsi Kegunaan

Persepsi Kemudahan Penggunaan

Perumusan hipotesis dapat dikembangkan berdasarkan hubungan antara

pengaruh sistem informasi dalam akuntansi yaitu budaya organisasi, struktur

organisasi, persepsi kegunaan, dan persepsi kemudahan penggunaan.

2.3.1 Pengaruh Budaya Organisasi Terhadap Penggunaan Sistem

Informasi Akuntansi

Budaya organisasi merupakan sistem bersama yang dianut para anggotanya

yang membedakan satu organisasi dengan organisasi lainnya. Budaya berperan

penting dalam proses manajerial, yang baik secara langsung maupun tidak langsung

akan mempengaruhi sistem informasi. Budaya organisasi memiliki pengaruh yang

signifikan dalam pengembangan dan pengoperasian sistem informasi. Menurut Stair

dan Reynolds (2010) budaya organisasi juga berpengaruh positif terhadap

keberhasilan pengembangan sistem informasi yang baru. Kendall dan Kendall (2011)

mengatakan bahwa budaya organisasi merupakan determinan penting tentang

bagaimana orang menggunakan informasi dan sistem informasi.

Budaya organisasi selalu dapat ditemukan melekat dalam sistem informasi

organisasi. Lebih lanjut Laudon dan Laudon (2012) mengatakan bahwa sistem

informasi dirancang untuk melayani kebutuhan organisasi dan dibentuk oleh struktur

organisasi, proses bisnis, tujuan, budaya, politik dan manajemen. Hal serupa

dikatakan oleh Turban dan Volonino (2011), bahwa nilai sistem informasi ditentukan

oleh hubungan antara sistem informasi, orang, proses bisnis, dan budaya organisasi.

Bahkan keberhasilan sistem informasi tidak hanya diukur melalui efisiensinya dalam

meminimalisir biaya, waktu dan penggunaan sumber daya informasi, tetapi

subkultur dalam organisasi, yang berpengaruh kepada perilaku anggota, termasuk

mendukung penggunaan sistem informasi (Kendall dan Kendall, 2011).

H1: Budaya organisasi berpengaruh pada penggunaan sistem informasi akuntansi.

2.3.2 Pengaruh Struktur Organisasi Terhadap Penggunaan Sistem

Informasi Akuntansi

Struktur organisasi sangat penting bagi sebuah organisasi, dimana struktur

tersebut menjelaskan setiap tugas dan wewenang secara formal yang

dikelompokkan dan di koordinasikan. Pada umumnya suatu organisasi memiliki

struktur organisasi yang berbeda dari organisasi lainnya. Struktur organisasi

merupakan cara organisasi mengatur sumber dayanya untuk mengarah kepada

tujuan organisasi.

Menurut Stair dan Reynolds (2011) salah satu faktor yang mempengaruhi

pelaksanaan sistem informasi akuntansi adalah struktur organisasi. Teori tersebut

diperkuat dengan penelitian yang dilakukan oleh Gordon dan Narayanan (1984)

menyatakan bahwa struktur organisasi dan sistem informasi merupakan dua hal

yang saling terkait.

Struktur organisasi merupakan hal utama yang harus diperhatikan dalam

penyusunan sistem informasi. Hierarki struktur organisasi merupakan kerangka

dasar untuk perancangan sistem informasi. Semakin besar hierarki struktur

organisasi maka akan semakin kompleks sistem informasi yang dibangun, di

samping rentang kendali dalam struktur organisasi juga mempengaruhi sistem

Demikian halnya dengan penelitian yang dilakukan sebelumnya oleh

Carolina (2014), hasil penelitiannya menunjukkan bahwa struktur organisasi

berpengaruh terhadap kualitas sistem informasi akuntansi. Ditambahkan oleh

penelitian empiris Indeje dan Qin Cheng (2010) bahwa struktur organisasi dan

budaya organisasi berpengaruh terhadap pengembangan dan pelaksanaan dari

sistem informasi.

H2: Struktur organisasi berpengaruh pada penggunaan sistem informasi akuntansi.

2.3.3 Pengaruh Persepsi Kegunaan Terhadap Penggunaan Sistem

Informasi Akuntansi

Persepsi kegunaan (perceived usefulness) didefinisikan sebagai sejauh

mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan

produktivitas dan kinerja pekerjaan mereka (Davis, 1989). Begitu juga menurut

Deny (2011) Persepsi kegunaan didefinisikan sebagai probabilitas subjektif dari

pengguna potensial yang menggunakan system aplikasi tertentu akan

meningkatkan kinerjanya. Penelitian yang dilakukan sebelumnya oleh Litan

(2011), hasil penelitiannya menunjukkan bahwa persepsi kegunaan berpengaruh

signifikan dengan penggunaan SIA.

H3: Persepsi kegunaan berpengaruh pada penggunaan sistem informasi akuntansi.

2.3.4 Pengaruh Persepsi Kemudahan Penggunaan Terhadap Penggunaan

Sistem Informasi Akuntansi.

Persepsi kemudahan penggunaan (perceived ease of use) didefinisikan

penggunanya. Ramadhani (2008) mengartikan bahwa perspektif kemudahan akan

memberikan indikasi bahwa suatu sistem dirancang bukan untuk menyulitkan

pemakainya, namun akan dapat mempermudah seseorang dalam menyelesaikan

pekerjaannya. Sehingga, seseorang yang menggunakan sistem akan lebih mudah

dibandingkan dengan seseorang yang tidak menggunakan sistem atau masih

manual. Penelitian yang dilakukan sebelumnya oleh Litan (2011), hasil

penelitiannya menunjukkan bahwa persepsi kemudahan penggunaan berpengaruh

signifikan dengan penggunaan SIA.

H4: Persepsi kemudahan penggunaan berpengaruh pada penggunaan sistem

informasi akuntansi.

2.3.5 Pengaruh budaya organisasi, struktur organisasi, persepsi kegunaan,

persepsi kemudahan penggunaan secara simultan terhadap penggunaan

sistem informasi akuntansi.

Budaya organisasi, struktur organisasi, persepsi kegunaan, persepsi

kemudahan penggunaan secara parsial terbukti mampu mempengaruhi

penggunaan sistem informasi akuntansi berdasarkan penelitian yang telah

dilakukan peneliti sebelumnya, maka peneliti ingin membuktikan apakah budaya

organisasi, struktur organisasi, persepsi kegunaan, persepsi kemudahan

penggunaan secara simultan (bersama-sama) mampu mempengaruhi penggunaan

sistem informasi akuntansi.

H5: Budaya organisasi, struktur organisasi, persepsi kegunaan, persepsi

kemudahan penggunaan berpengaruh pada penggunaan sistem informasi