BAB III

PROSEDUR PENCAIRAN DANA ANGGARAN PENDAPATAN DAN BELANJA NEGARA PADA KANREG VI BKN MEDAN

A. Pengertian Prosedur

Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek

manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian

langkah yang dilaksanakan untuk menyelesaikan kegiatan atau aktivitas, sehingga

dapat tercapai tujuan yang diharapkan secara efektif dan efisien serta dapat

dengan mudah menyelesaikan suatu masalah yang terperinci menurut waktu yang

telah ditetapkan.

Untuk memberikan gambaran yang lebih jelas, penulis mengemukakan

beberapa pendapat tentang pengertian prosedur, diantaranya pengertian yang

dikemukakan oleh Mulyadi (2008:5) dalam bukunya “Sistem Informasi

Akuntansi”mendefenisikan prosedur sebagai berikut:

“Prosedur adalah suatu kegiatan yang melibatkan beberapa orang dalam

satu departemen atau lebih, yang dibuat untuk menjamin penanggungan

secara seragam transaksi perusahaan yang terjadi secaraberulang-ulang”.

Sedangkan menurut Susanto (2007:263) dalam bukunya “Sistem Informasi

“Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara

berulang – ulang dengan cara yang sama”.

Dari beberapa pengertian prosedur diatas, maka dapat disimpulkan bahwa

pengertian prosedur adalah suatu urutan tugas dan pekerjaan yang saling

berhubungan satu sama lain dalam rangka pencapaian tujuan.

Karakteristik Prosedur :

Berikut adalah karakteristik prosedur, diantaranya adalah:

1. Prosedur menunjang tercapainya tujuan suatu organisasi.

2. Prosedur mampu menciptakan adanya pengawasan yang baik dan

menggunakan biaya yang seminimal mungkin.

3. Prosedur menunjukkan urutan – urutan yang logis dan sederhana.

4. Prosedur menunjukkan adanya penetapan keputusan dan tanggung

jawab.

5. Menunjukkan tidak adanya keterlambatan atau hambatan.

6. Adanya suatu pedoman kerja yang harus diikuti oleh anggota–anggota

organisasi.

7. Mencegah terjadinya penyimpangan.

8. Membantu efisiensi, efektivitas dan produktivitas kerja dari suatu unit

organisasi.

Manfaat Prosedur

1. Lebih memudahkan dalam menentukan langkah-langkah kegiatan

dimasa yang akan datang.

2. Mengubah pekerjaan berulang-ulang menjadi rutin dan terbatas,

sehingga menyederhanakan pelaksanaan dan untuk selanjutnya

mengerjakan yang seperlunya saja.

3. Adanya suatu petunjuk atau program kerja yang jelas dan harus

dipatuhi oleh seluruh pelaksana.

4. Membantu dalam usaha meningkatkan produktivitas kerja yang efektif

dan efisien.

5. Mencegah terjadinya penyimpangan dan memudahkan dalam

pengawasan, bila terjadi penyimpangan akan terdapat segera diadakan

perbaikan sepanjang dalam tugas dan fungsinya masing-masing.

B. Pengertian Efektifitas

Pengertian Efektifitas adalah pencapaian tujuan secara tepat atau memilih

tujuan – tujuan yang tepat dari serangkaian alternatif atau pilihan dari beberapa

pilihan lainnya. Efektifitas bisa juga diartikan sebagai pengukuran keberhasilan

dalam pencapaian tujuan- tujuan yang telah ditentukan. Efektifitas menunjukan

keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan. Jika hasil

kegiatan semakin mendekati sasaran, berarti makin tinggi efektifitasnya.

Pengertian efektifitas secara umum menunjukan sampai seberapa jauh

tercapainya suatu tujuan yang terlebih dahulu ditentukan. Hal tersebut sesuai

yang menjelaskan bahwa, efektifitas adalah suatu ukuran yang menyatakan

seberapa jauh target (kuantitas, kualitas dan waktu) telah tercapai.

C. Pengertian Pencairan Dana Langsung

Sebelum membahas pengertian pencairan dana langsung,sebaiknya terlebih

dahulu mengetahui tentang pengertian dana. Dalam Governmental Accounting

Standads Board (GASB) yang terdapat dalam buku Siregar (1996), pengertian

dana adalah sebagai berikut:

A fund is a fiscal and accounting entity with a self balancing set of accounts

recording cash and other financial resources, together with all related

liabilities and residual equities or balances, and changes there in, which are

segregated for the purpose of carrying on specific activities or attaining

certain objectives in accordance with special regulations, restrictions, or

limitations.

Dana merupakan kesatuan fiskal (fiscal entity) dan kesatuan akuntansi

(accounting entity), yang terpisah antara satu sama lain. Dana disebut kesatuan

fiskal karena dana memiliki sumber keuangan dan penggunaannya yang telah

ditentukan dalam anggaran, dan dana disebut sebagai kesatuan akuntansi karena

memiliki persamaan akuntansi.

Dalam bukunya Nordiawan dkk (2007), kesatuan dana-dana yang dimiliki

organisasi sektor publik, dapat digolongkan menjadi 2 yaitu:

1. Dana yang bisa dibelanjakan ( Expendable fund )

Adalah dana yang disediakan untuk membiayai aktivitas yang bersifat

2. Dana yang tidak bisa dibelanjakan ( Non Expendable fund )

Adalah dana yang dipisahkan untuk aktifitas-aktifitas yang bersifat

bisnis dan digunakan sebagai pendukung dari expendable fund.

Pencairan dana langsung adalah proses pencairan dana yang dilakukan oleh

KPPN kepada pihak yang berhak atau rekanan berdasarkan SPM-LS yang

diterbitkan oleh PA/Kuasa PA atas nama pihak yang berhak sesuai bukti

pengeluaran yang sah.Yang termasuk dalam pembayaran/pencairan langsung:

1. Belanja Pegawai

Yang termasuk Belanja Pegawai: gaji dan tunjangan, honor, lembur.

2. Belanja Non Pegawai

Yang termasuk belanja non pegawai: pengadaan barang danjasa,

pembayaran biaya tagihan Langganan daya dan Jasa (Listrik,Telepon

dan Air).

Pengertian-pengertian :

Beberapa pengertian menurut Peraturan Direktur Perbendaharaan Nomor

66/PB/2010 :

a. Bendahara pengeluaran

Bendahara pengeluaran adalah orang yang ditunjuk untuk menerima,

menyimpan, membayarkan, menatausahakan dan

mempertanggungjawabkan uang untuk keperluan belanja negara dalam

rangka pelaksanaan APBN pada kantor satker Kementrian Negara/

b. Pengguna Anggaran

Pengguna Anggaran adalah Menteri/ pimpinan lembaga atau kuasanya

yang bertanggung jawab atas pengelolaan anggaran pada Kementerian

negara/Lembaga yang bersangkutan.

c. Satuan Kerja (satker)

Satuan Kerja (satker) adalah instansi atau dinas/ badan yang ditetapkan

untuk melaksanakan kegiatan Kementrian Negara/Lembaga terkait.

d. Surat Permintaan Pembayaran (SPP)

Surat Permintaan Pembayaran (SPP) adalah suatu dokumen yang

dibuat/diterbitkan oleh pejabat yang bertanggungjawab atas

pelaksanaan kegiatan dan disampaikan kepada Pengguna Anggaran/

Kuasa Pengguna Anggaran atau pejabat lain yang ditunjuk selaku

pemberi kerja untuk selanjutnya diteruskan kepada penerbit SPM

berkenaan.

e. Surat Perintah Membayar ( SPM )

Surat Perintah Membayar (SPM) adalah dokumen yang diterbitkan oleh

Pengguna Anggaran/ Kuasa Pengguna Anggaran atau pejabat lain yang

ditunjuk untuk mencairkan dana yang bersumber dari DIPA atau

dokumen lain yang dipersamakan.

f. DIPA

DIPA adalah dokumen pelaksanaan anggaran yang dibuatoleh Menteri/

pimpinan Lembaga atau satker serta disahkan oleh Direktur Jenderal

Perbendaharaan atau Kepala Kantor Wilayah Direktorat Jenderal

dasar untuk melakukan tindakan yang mengakibatkan pengeluaran dana

atas bebab APBN serta dokumen pendukung kegiatan akuntansi

pemerintah.

g. Surat Perintah Pencairan Dana

Surat Perintah Pencairan Dana adalah surat perintah yang diterbitkan

oleh KPPN selaku kuasa Bendahara Umum Negara untuk pelaksanaan

pengeluaran atas beban APBN berdasarkanSPM.

D. Pengertian Anggaran dan Ruang Lingkup Anggaran Pendapatan dan Belanja Negara (APBN)

Anggaran merupakan salah satu alat bantu bagi manajemen dalam

menjalankan fungsinya terutama dalam perencanan dan pengendalian. Nilai suatu

anggaran tergantung pada perencanaan dan pengendalian. Anggaran atau yang

lebih sering disebut dengan “budget” mempunyai defenisi yang beragam, namun

apabila dicermati lebih teliti masing – masing pengertian tersebut mempunyai

pengertian yang sama

Pengertian Anggaran Menurut Munandar (2001:11) defenisi anggaran adalah

”suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan

perusahaan, yang dinyatakan dalam unit atau kesatuan moneter yang berlaku

untuk jangka waktu yang akan datang.”

Anggaran juga dapat diartikan sebagai istilah perencanaan untuk

pengendalian laba menyeluruh dapat didefenisikan secara luas sebagai suatu

anggaran sistematis dan formal untuk perencanaan, pengkoordinasian dan

Menurut Nafarin (2000:11), “anggaran merupakan rencana tertulis mengenai

kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu

tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga

dinyatakan dalam satuan barang maupun jasa”.

Menurut Sofyan (1996:14) “anggaran merupakan suatu pendekatan yang

sistematis dan formal untuk tercapainya pelaksanaan fungsi perencanaan sebagai

alat membantu pelaksanaan tanggung jawab manajemen”.

Anggaran dapat juga dikatakan sebagai pernyataan mengenai estimasi yang

hendak dicapai selama periode waktu tertentu dalam ukuran finansial.

Berdasarkan pernyataan di atas, defenisi anggaran dapat diringkas menjadi:

a. rencana keuangan mendatang yang berisi pendapatan dan belanja;

b. gambaran strategi pemerintah dalam pengalokasian sumber daya untuk

pembangunan;

c. alat pengendalian;

d. instrumen politik;

e. disusun dalam periode tertentu;

f. perkiraan sumber-sumber yang akan menghasilkan pemasukan serta

seberapa besar pemasukan tersebut.

Akan tetapi, penting untuk diketahui bahwa anggaran bukanlah sebuah

kompas karena tidak seorang pun yang mengetahui sesuatu secara pasti di masa

depan, dan selanjutnya perlu dicari informasi lain yang menggambarkan

kenyataan dari alokasi sumber daya. Dengan kata lain analisis alokasi dan strategi

pembangunan tidak hanya berdasarkan anggaran, tetapi juga harus memperhatikan

Dari beberapa pengertian anggaran yang dikemukakan diatas dapat

disimpulkan bahwa anggaran merupakan rencana kerja sistematis yang dinilai

dengan uang yang dibuat dalam bentuk angka-angka serta disusun dalam suatu

atau beberapa periode tertentu yang dipakai sebagai alat perencanaan,

pengkoordinasian yang terpadu dan pengendalian tanggung jawab manajemen

melalui proses tertentu.

Anggaran Pendapatan dan Belanja Negara (APBN) adalah rencana keuagan

tahunan pemerintahan negara yang disetjui oleh Dewan Perwakilan Rakyat,

(Pasal i angka 7, UU No. 17/2003). Merujuk Pasal 12 UU No. 1/2004 tentang

Perbendaharaan Negara , APBN dalam satu tahun Anggaran meliputi:

1. Hak pemerintah pusat yang diakui sebagai penambah nilai kekayaan.

2. Kewajiban pemerintah pusat yang diakui sebagai pengurangan nilai

kekayaan.

3. Penerimaan yang perlu dibayar kembali dan atau pengeluaran yang akan

diterima kembali, baik pada tahun anggaran yang bersangkutan maupun

pada tahun-tahun anggaran berikutnya. Semua penerimaan dan

pengeluaran negara dilakukan melalui rekening kas umum negara (Pasal

12 ayat (2) UU. No. 1/2004) Tahun anggaran adalah periode pelaksanaan

APBN selama 12 bulan. Sejak tahun 2000, Indonesia menggunakan tahun

kalender sebagai tahun anggaran, yaitu dri tanggal 1 Januari sampai

dengan 31 Desember. Sebelumnya, tahun anggaran dimulai tanggal 1

April sampai dengan 31 Maret tahun berikutnya. Penggunaan tahun

Keuangan Negara dan UU Perbendaharaan Negara (Pasal 4 UU No.

17/2003 dan Pasal 11 UU No. 1/ 2004).

Sebagaimana ditegaskan dalam Bagian Penjelasan UUNo. 17/2003, anggaran

adalah alat akuntabilitas, manajemen, dan kebijakan ekonomi. Sebagai fungsi

akuntabilitas, pengeluaran anggaran hendaknya dapat di pertanggungjawabkan

dengan menunjukkan hasil (result) berupa outcome atau setidaknya output dari

dibelanjakannya dana-dana publik tersebut. Sebagai alat manajemen, sistem

penganggaran selayaknya dapat membantu aktivitas berkelanjutan untuk

memperbaiki efektifitas dan efesiensi program pemerintah. Sedangkan sebagai

instrumen kebijakan ekonomi, anggaran berfungsi untuk mewujudkan

pertumbuhan dan stabilitas perekonomian serta pemerataan pendapatan dalam

rangka mencapai tujuan bernegara.

Merujuk Pasal 3 Ayat (4) UU No. 17/2003, APBN mempunyai fungsi

otorisasi, perencanaan, pengawasan, alokasi distribusi dan stabilisasi. Fungsi

otorisasi mengandung arti bahwa bahwa anggaran negara menjadi pedoman untuk

menilai apakah kegiatan penyelenggaraan negara menjadi pedoman untuk menilai

apakah kegiatan penyelenggaraan negara sesuai dengan ketentuaan yang telah

ditetapkan.

Fungsi alokasi mengandung arti bahwa Anggaran negara harus diarahkan

untuk mengurangi pengangguran dan pemborosan sumber daya, serta meningkat

efesiensi dan efektifitas perekonomian. Fungsi distribusi mengandung arti bahwa

kebijakan anggaran negara harus memperhatikan rasa keadilan dan kepatutan.

Fungsi stabilisasi mengandung arti bahwa anggaran pemerintah menjadi alat

E. Prosedur Pencairan Dana Anggaran Pendapatan dan Belanja Negara pada Kantor Regional VI Badan Kepegawaian Negara Medan

Prosedur Pencairan dana langsung sesuai dengan Peraturan Direktur Jenderal

Perbendaharaan Nomor Per-66/PB/2005 tentang Mekanisme Pelaksanaan

Pembayaran Atas Beban Anggaran Pendapatan dan Belanja Negara.

a. Fungsi Yang terkait

1) Subbagian Tata Usaha dan Rumah Tangga

Pada bagian ini bertanggung jawab membuat SPM untuk kontrak dari

tiap bagian terkait, membuat ringkasan kontrak dan dokumen

pendukung lainnya sebagai bukti persyaratan pencairanan dana serta

meneliti kelengkapan dokumen.

2) Seksi Perbendaharaan

Bagian ini bertanggungjawab melakukan pengujian SPM apakah sesuai

dengan Daftar Isian Pelaksanaan Anggaran (DIPA) dan Maksimum

Pencairan (MP). Pada bagian ini juga bertanggungjawab mengantarkan

berita acara ke KPPN, memberi tanda tangan atau otorisasi, serta

bertanggungjawab mengarsipkan dokumen – dokumen terkait SP2D.

b. Dokumen yang terkait

1) SPM

2) SPTB (untuk kontrak/SPK dari tiap Bagian)

2) Dokumen pendukung

(i) Resume kontrak/SPK atau Daftar NominatifPerjalanan Dinas.

(iii) Faktur Pajak dan SSP (Surat Setoran Pajak) / rekening koran

dan Fotocopy NPWP

(iv) kwitansi

c. Catatan Akuntansi yang digunakan

1) Daftar Pengawasan Penyelesaian SPM

Untuk mencatat jumlah SPM yang masuk dan yang dapat diselesaikan.

2) Cek list

Untuk mencata kelengkapan dokumen pendukung dari satuan kerja.

d. Prosedur Penerbitan Surat Perintah Pencairan Dana (SP2D)

Subbagian umum menerima SPM dan data pendukungnya dari satuan

kerja daerah dan mengagendakan SPM serta mencatat dalam Daftar

Pengawasan Penyelesaian SPM dan diteruskan kebagian Seksi

perbendaharaan untuk di tindak lanjuti.

Pada tahapan pengagendaan merupakan prosedur awal yang sangat

menentukan kelancaran proses penerbitan SP2D. Kekeliruan/kesalahan

dalam pengagendaan akan berakibat pada seksi lain akan menjadi

terhambat bahkan tidak bisa dilakukan proses selanjutnya. Sehingga alur

pekerjaan menjadi macet.

Daftar Pengawasan Penyelesaian SPM (DPP) ini merupakan daftar

pengawasan sejauh mana penyelesaian proses SP2D berlangsung dan

berguna memantau apakah masih terdapat/tercecernya SPM yang belum

diproses. Hal tersebut dilakukan karena jumlah dan jenis SPM yang

penyaluran anggaran belanja rutin yang meliputi belanja pegawai dan non

belanja pegawai sangat banyak.

Seksi Perbendaharaan menerima SPM beserta dokumen pedukung

dari Sub Bagian Umum dan melakukan pengujian SPM serta pagu.

Pengujian ini dilaksanakan mencakup pengujian yangbersifat substantif

dan formal.

1) Pengujian Substantif dilakukan untuk:

a) Menguji kebenaran perhitungan tagihan yang tercantum

dalam SPM.

b) Menguji ketersediaan dana pada kegiatan/sub

kegiatan/MAK dalam DIPA yang ditunjuk SPM tersebut.

c) Menguji dokumen segabai dasar penagihan (Ringkasan

kontrak/SPK, Surat Keputusan, Daftar Nominatif

Pejalanan Dinas).

d) Menguji surat pernyataan tanggung jawab (SPTB) dari

kepala kantor/satker atau pejabat lain yang ditunjuk

mengenai tanggung jawab terhadap kebenaran

pelaksanaan pembayaran.

e) Menguji faktur pajak beserta SSP-nya.

2) Pengujian formal dilakukan untuk :

a) Mencocokkan tanda tangan pejabat penandatangan SPM

dengan spesimen tandatangan.

b) Memeriksa cara penulisan/pengisian jumlah uang dalam

c) Memeriksa kebenaran dalam penulisan, termasuk tidak

boleh terdapat cacat dalam penulisan.

Setelah melakukan pengujian:

a) Jika dokumen lengkap maka dapat diterbitkan SP2D

b) Jika dokumen tidak lengkap dan tidak sesuai prosedur yang

ditetapkan, seksi perbendaharaan dapat menolak menerbitkan

SP2D dan mengembalikan dokumen kepada satker agar di

lengkapi.

Setelah dilakukan pengujian, SP2D dapat diterbitkan dengan cara:

SP2D ditandatangani oleh Seksi Perbendaharaan dan PPK (Pejabat

Pembuat Keputusan).

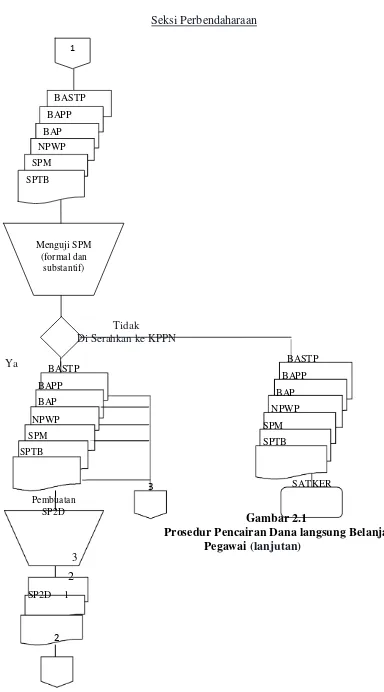

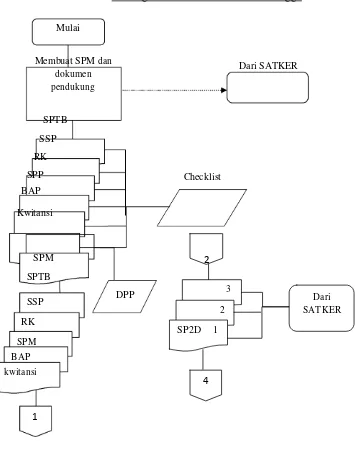

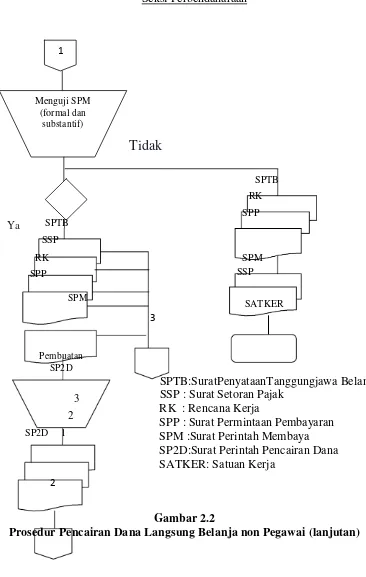

e. Bagan alir

Berikut ini adalah bagan alir yang menggambarkan jaringan prosedur

Membuat SPM dan dokumen

pendukung

Subbag Tata Usaha dan Rumah Tangga

Mulai

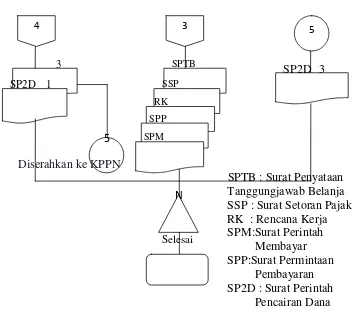

Ket : SPM : Surat Perintah Membayar BAP : Berita Acara Pembayaran SPTB: Surat Pernyataan

Tanggungjawab Belanja BASTP: Berita Acara Serah

Terima Pekerjaan

DPP : Daftar Pengawasan penyelesaian SP2D: Surat Perintah Pencairan Dana NPWP: Nomor Pokok Wajib Pajak BAPP : Berita Acara Pemeriksaan

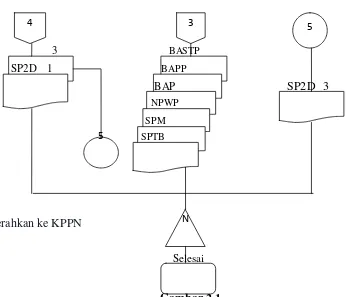

4 3 5

3

SP2D 1

BASTP BAPP

BAP

NPWP SPM

5 SPTB

SP2D 3

Diserahkan ke KPPN N

Selesai

Gambar 2.1

Prosedur Pencairan Dana langsung Belanja Pegawai (Lanjutan)

Ket : SPM : Surat Perintah Membayar

SPTB :Surat Pernyataan Tanggungjawab Belanja DPP : Daftar Pengawasanpenyelesaian

SP2D : Surat Perintah PencairanDana NPWP : Nomor Pokok Wajib Pajak BAP : Berita Acara Pembayaran

Subbag Tata Usaha dan Rumah Tangga

Ket : SPTB : Surat Penyataan Tanggung Jawab Belanja SSP : Surat Setoran Pajak

RK : Rencana Kerja

SPM : Surat Perintah Membayar BAP : Berita Acara Pembayaran SATKER :SatuanKerja

Gambar 2.2

Seksi Perbendaharaan SSP : Surat Setoran Pajak

RK : Rencana Kerja

SPP : Surat Permintaan Pembayaran SPM :Surat Perintah Membaya SP2D:Surat Perintah Pencairan Dana SATKER: Satuan Kerja

Gambar 2.2

4 3 5 SSP : Surat Setoran Pajak RK : Rencana Kerja

Prosedur Pencairan Dana Langsung Belanja non Pegawai (lanjutan)

f. Keterangan bagan alir

1) Subbagian Tata Usaha dan Rumah Tangga membuat SPM dari

SATKER beserta dokumen pendukung dan memeriksa kelengkapan

SPM dan dokumennya serta mengisi cheklist kelengkapan berkas

2) Subbagian Tata Usaha dan Rumah Tangga mengagendakan SPM yang

diterima dan mencatat dalam Daftar Pengawasan Penyelesaian SPM

dan diserahkan ke seksi Perbendaharaan.

3) Seksi perbendaharaan menerima SPM dan dokumen pendukungnya.

Setelah itu melakukan pengujian SPM dan pagu. Pengujian ini

dilaksanakan mencakup pengujian yang bersifat substantif dan formal.

Pengujian Substantif dilakukan untuk :

1) Menguji kebenaran perhitungan tagihan yang tercantum dalam

SPM.

2) Menguji ketersediaan dana pada kegiatan/sub kegiatan/MAK

dalam DIPA yang ditunjuk SPM tersebut.

3) Menguji dokumen sebagai dasar penagihan (Ringkasan

kontrak/SPK, Surat Keputusan, Daftar Nominatif Perjalanan

Dinas).

4) Menguji surat pernyataan tanggung jawab (SPTB) dari kepala

kantor/satker atau pejabat lain yang ditunjuk mengenai

tanggung jawab terhadap kebenaran pelaksanaan pembayaran.

5) Menguji faktur pajak beserta SSP-nya.

Pengujian formal dilakukan untuk :

1) Mencocokkan tanda tangan pejabat penandatangan SPM dengan

spesimen tanda tangan.

2) Memeriksa cara penulisan/pengisian jumlah uang dalam angka

3) Memeriksa kebenaran dalam penulisan, termasuk tidak boleh

terdapat cacat dalam penulisan.

Setelah melakukan pengujian :

a) Jika dokumen lengkap maka dapat diterbitkan SP2D

b) Jika dokumen tidak lengkap dan tidak sesuai prosedur yang

ditetapkan, seksi perbendaharaan dapat menolak menerbitkan

SP2D dan mengembalikan dokumen kepada satker agar

dilengkapi.

(i) SPM Belanja Pegawai Non Gaji Induk dikembalikan paling

lambat 3 hari setelah SPM diterima.

(ii) SPM UP/TUP dan LS dikembalikan paling lambat 1 hari

kerja setelah SPM diterima.

Setelah dilakukan pengujian, SP2D dapat diterbitkan dengancara :

(i) SP2D ditanda tangani oleh Seksi Perbendaharaan dan PPK

(Pejabat Pembuat Komitmen).

(ii) SP2D diterbitkan dalam rangkap 3 (tiga) dan dibubuhi stempel

timbul Seksi Perbendaharaan yang disampaikan kepada:

- Lembar 1 : Kepada KPPN

- Lembar 2 : Kepada penerbit SPM dengan dilampiri SPM

yang telah dibubuhi cap ”Telah diterbitkan SP2D

tanggal....Nomor...”

- Lembar 3 : Sebagai arsip di BKN ( Subbag Perencanaan &

F. Efektifitas Prosedur Pencairan Dana Anggaran Pendapatan dan Belanja Negara di Kantor Regional VI Badan Kepegawaian Negara Medan

Suatu sistem dikatakan efektif jika suatu target (kualitas, kuantitas dan

waktu) dapat tercapai. Prosedur Pencairan dana Anggaran Pendapatan dan Belanja

Langsung di Kanreg VI BKN dikatakan efektif jika pencairan dana dapat

dilakukan 1 (satu) hari berdasarkan pada Peraturan Direktur Jenderal

Perbendaharaan Negara No Per-66/PB/2005 tentang Mekanisme Pelaksanaan

Pembayaran Atas Beban Anggaran Pendapatan dan Belanja Negara.

Berdasarkan wawancara yang penulis lakukan, penulis menemukan bahwa:

a. Standar keefektifitasan sistem dan prosedur pencairan dana di Kanreg VI

BKN adalah waktu, bukan dilihat dari kuantitas (jumlah) SPM (Surat

Perintah Membayar) yang dapat diselesaikan atau tidak. Karena berapapun

jumlah yang di masukkan ke KPPN sebelum jam11.00 WIB dapat

diselesaikan dalam waktu 1 hari atau dikatakan efektif.

b. Prosedur pencairan dana Kanreg VI BKN dikatakan sudah efektif. Hal ini

berdasarkan dari penyelesaian SPM ke KPPN dapat dilakukan dalam

jangka waktu 1 hari. Namun karena kesalahan dari satuan kerja dalam

melengkapi dokumen dan penyerahan SPM yang terlambat, sehingga

pelayanan yang harusnya bisa selesai 1 hari menjadi terhambat/ kurang

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah peneliti melakukan topik penelitian mengenai prosedur

pencairan dana anggaran pendapatan dan belanja di Kanreg VI Badan

Kepegawaian Negara Medan dan setelah peneliti melakukan riset pada

instansi tersebut, maka peneliti memperoleh hasil yang dapat disimpulkan

sebagai berikut:

1. Prosedur pencairan dana langsung yang digunakan sudah sesuai dengan

Peraturan yang ditetapkan dalam Peraturan Direktur Jenderal

Perbendaharaan Nomor Per 66/PB/2005 tentang Mekanisme

Pelaksanaan Pembayaran Atas Beban Anggaran Pendapatan dan

Belanja Negara.

2. Prosedur pencairan dana anggaran pendapatan dan belanja di Kantor

Regional VI BKN Medan bisa dikatakan efektif. Hal ini dilihat dari

penyelesaian SPM yang dapat dimasukkan ke KPPN dapat dilakukan

dalam jangka waktu 1 hari.

B. Saran

Penelitian tentang prosedur pencairan dana memperoleh hasil atau temuan

yang telah diuraikan pada bab-bab sebelumnya Berdasarkan hasil

anngaran pendapatan dan belanja di Kantor Regional VI BKN Medan. Oleh

karena itu penulis memberikan beberapa rekomendasi yang dapat dijadikan

masukan agar dapat berjalan baik. Adapun rekomendasinya adalah adanya

himbauan adanya kerja sama yang baik untuk setiap satuan kerja hendaknya

mengajukan SPM antara jam 07.30 – 11.00 WIB agar proses penyelesaian

SPM dapat diselesaikan dalam satu hari agar tidak ada keterlambatan dalam

proses pencairan dana anggaran pendapatan dan belanja negara yang berarti