BAB II

TINJAUAN PUSTAKA

2.1 Tingkat Kemandirian Keuangan Daerah

Menurut Halim (2007:232) kemandirian keuangan daerah ditunjukkan

oleh besar kecilnya pendapatan asli daerah (PAD) dibandingkan dengan

pendapatan daerah yang berasal dari sumber lain, misalnya bantuan pemerintah

pusat ataupun dari pinjaman.

Rasio Kemandirian = PAD ____ Bantuan Pemerintah Pusat/Provinsi dan Pinjaman

X100%

Kemandirian keuangan daerah menggambarkan ketergantungan daerah

terhadap sumber dana eksternal. Semakin tinggi tingkat kemandirian mengandung

arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak eksternal

(terutama pemerintah pusat dan provinsi) semakin rendah dan demikian pula

sebaliknya. Rasio kemandirian juga menggambarkan tingkat partisipasi

masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian,

semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah

yang merupakan komponen PAD. Semakin tinggi masyarakat membayar pajak

dan retribusi daerah akan menggambarkan tingkat kesejahteraan masyarakat yang

semakin tinggi.

Jika PAD suatu daerah lebih besar dibandingkan dengan bantuan

pemerintah pusat/provinsi dan pinjaman maka daerah tersebut sudah mandiri dari

dana perimbangan kepada daerah tersebut. Sebaliknya jika PAD suatu daerah

lebih kecil dibandingkan dengan pinjamam daerah serta bantuan pemerintah

pusat/provinsi seperti DBH, DAU dan DAK maka daerah tersebut dikatakan

belum mandiri dari segi finansialnya karena daerah tersebut masih bergantung

pada pemerintah pusat.

2.2 Belanja Modal

Belanja daerah dikelompokkan menjadi belanja langsung dan tidak

langsung. Biaya langsung terdiri dari belanja pegawai, belanja barang dan jasa

serta belanja modal. Menurut Permendagri No. 13 Tahun 2006 Pasal 53 Belanja

Modal digunakan untuk pengeluaran yang dilakukan dalam rangka

pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai

nilai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintahan,

seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan,

irigasi dan jaringan, dan aset tetap lainnya.

Dari uraian diatas dapat disimpulkan beberapa karakteristik yang

terkandung dalam pengertian belanja modal yaitu :

1) Pengeluaran pemerintah yang manfaatnya melebihi satu tahun

2) Dapat menambah kekayaan (aset) daerah

3) Implikasi dari pengeluaran ini akan menambah anggaran belanja rutin berupa biaya operasi dan pemeliharaan

4) Pengeluaran pemerintah yang bersifat investasi

Peningkatan kualitas pelayanan publik dapat diperbaiki melalui perbaikan

manajemen kualitas jasa (service quality management), yakni upaya meminimasi

kesenjangan (gap) antara tingkat layanan dengan harapan konsumen (Bastian,

2006). Dengan demikian, pemerintah daerah harus mampu mengalokasikan

alokasi belanja modal dengan baik karena belanja modal merupakan salah satu

langkah bagi pemerintah daerah untuk memberikan pelayanan kepada publik.

Belanja Modal digunakan untuk memperoleh keuntungan pada masa yang

akan datang sesuai dengan masa manfaat ekonomis aktiva yang bersangkutan.

Oleh sebab itu, perhitungan antara biaya yang dikeluarkan dan manfaat yang akan

diperoleh harus dapat diperbandingkan.

2.3 Belanja Pegawai

Menurut Peraturan Pemerintah Nomor 21 Tahun 2004 tentang penyusunan

Rencana Kerja Anggaran Kementerian Negara/lembaga, Belanja Pegawai adalah

belanja kompensasi baik dalam bentuk uang maupun barang yang ditetapkan

berdasarkan peraturan perundang- undangan yang diberikan kepada pegawai

pemerintah, pegawai negeri sipil (PNS), dan pegawai yang dipekerjakan yang

belum berstatus PNS sebagai imbalan atas pekerjaan yang telah dilaksanakan,

kecuali pekerjaan yang berkaitan dengan pembentukan modal. Termasuk dalam

kelompok belanja pegawai ini adalah pengeluaran-pengeluaran untuk gaji dan

tunjangan-tunjangan, uang makan, lembur, honorarium dan vakasi. Gaji dan

tunjangan adalah pengeluaran untuk kompensasi yang harus dibayarkan kepada

berkaitan dengan jenis dan sifat pekerjaan yang dilakukan (tunjangan istri/suami,

tunjangan anak, tunjangan jabatan/yang dipersembahkan dengan tunjangan

jabatan, tunjangan kompensasi kerja, tunjangan perbaikan penghasilan, tunjangan

beras, tunjangan pajak penghasilan, tunjangan pengabdian wilayah terpencil, dan

tunjangan umum) baik dalam bentuk uang maupun barang.

2.4 DANA PERIMBANGAN

2.4.1 PENGERTIAN DANA PERIMBANGAN

Dana Perimbangan merupakan sumber pendapatan daerah yang berasal

dari APBN untuk mendukung pelaksanaan kewenangan pemerintah daerah dalam

mencapai tujuan pemberian otonomi kepada daerah, yaitu terutama peningkatan

pelayanan dan kesejahteraan masyarakat yang semakin baik (Widjaja, 2002).

Menurut Elmi (2002), secara umum tujuan pemerintah pusat melakukan

transfer dana kepada pemerintah daerah adalah:

1. Sebagai tindakan nyata untuk mengurangi ketimpangan pembagian "kue

nasional", baik vertikal maupun horisontal.

2. Suatu upaya untuk meningkatkan efisiensi pengeluaran pemerintah dengan

menyerahkan sebagian kewenangan dibidang pengelolaan keuangan

negara dan agar manfaat yang dihasilkan dapat dinikmati oleh rakyat di

daerah yang bersangkutan. Namun selama ini sumber dana pembangunan

daerah di Indonesia mencerminkan ketergantungan terhadap sumbangan

dan bantuan dari pemerintah pusat (Sumiyarti dan Imamy, 2005). Sejalan

dengan itu, Elmi (2002) juga menyatakan bahwa ketidakseimbangan fiskal

ini telah menyebabkan ketergantungan keuangan pemerintah daerah

kepada bantuan dari pemerintah pusat yang mencapai lebih dari 70 persen

kecuali Propinsi DKI Jakarta. Pemerintah daerah kepada bantuan dari

pemerintah pusat yang mencapai lebih dari 70 persen kecuali Propinsi DKI

Jakarta. Padahal sebenarnya bantuan dana dari pemerintah pusat tersebut

hanyalah untuk rangsangan bagi daerah agar lebih meningkatkan sumber

penerimaan pendapatan asli daerahnya, yang merupakan bagian penting

dari sumber penerimaan daerah, bukan menjadikannya sebagai prioritas

utama dalam penerimaan daerah.

2.4.2 PEMBAGIAN DANA PERIMBANGAN 2.4.2.1DANA ALOKASI UMUM (DAU)

Dengan terbitnya Peraturan Republik Indonesia Nomor 55 Tahun 2005

tentang dana perimbangan antara pemerintah Pusat dan Daerah menyebutkan

Dana Alokasi Umum (DAU) yang berasal dari APBN yang dialokasikan dengan

tujuan perimbangan keuangan antara pusat dan daerah untuk membiayai

pelaksanaan desentralisasi Dana Alokasi Umum ini bersifat Block Grant yang

berarti penggunaan dana ini diserahkan kepada daerah sesuai dengan prioritas dan

kebutuhan daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka

pelaksanaan otonomi daerah dimana dasar hukum pengalokasian dana ini sesuai

dengan Undang-undang nomor 33 tahun 2003 tentang perimbangan dana antara

pusat dan daerah besaran Dana Alokasi Umum (DAU) ini sekurang-kurangnya 26

% dari pendapatan dalam negeri (PDN) Netto yang ditetapkan dalam APBN.

dengan kebutuhan dan kewenangan antara propinsi dan Kabupaten/kota formula

DAU menggunakan pendekatan celah fiskal (fiskal gap) yaitu selisih antara

kebutuhan. Penyaluran DAU,DAK dan DBH disalurkan dengan cara pemindah

bukuan dari rekening Kas Umum Negara ke Kas Umum Daerah. Hal ini berkaitan

dengan perimbangan antara pusat dan daerah, hal tersebut merupakan konsekuensi

adanya penyerahan kewenangan antara pusat dan daerah (Darwanto dan

Yustikasari, 2007) lebih lanjut menurut Darwanto dan Yustikasari (2007) hal

tersebut menunjukkan terjadinya transfer yang cukup signifikan di dalam APBN

dari Pemerintah Pusat dan Daerah, dimana dana tersebut secara leluasa dapat

dipergunakan untuk pelaksanaan desentralisasi.

Peraturan terkait mengenai dana alokasi umum antara lain :

1.Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005

2.UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah

Pusat dan Pemerintahan Daerah.

DAU = Realisasi DAU

Realisasi Total Pendapatan Daerah

X100%

2.4.2.2DANA ALOKASI KHUSUS

Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 tentang

Dana Perimbangan menyebutkan bahwa Dana Alokasi Khusus (DAK) ádalah

dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah

tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang

merupakan urusan daerah yang sesuai dengan prioritas nasional yang

dengan rumus alokasi khusus.DAK ditujukan untuk daerah khusus yang terpilih

untuk tujuan khusus. Karena itu, alokasi yang didistribusikan oleh pemerintah

pusat sepenuhnya merupakan wewenang pemerintah pusat untuk tujuan nasional

Kebutuhan khusus alokasi DAK meliputi :

1) Kebutuhan prasarana dan sarana fisik di daerah terpencil yang tidak

rnempunyai akses yang memadai ke daerah lain.

2) Kebutuhan prasarana dan sarana fisik di daerah yang menampung

transmigrasi.

3) Kebutuhan prasarana dan sarana fisik yang terletak di daerah pesisir

kepulauan dan tidak mempunyai prasarana dan sarana yang rnemadai.

4) Kebutuhan prasarana dansarana fisik di daerah guna mengatasi dampak

Kerusakan lingkungan.

5) Pembangunan Jalan, rumah sakit, irigási dan air bersih DAK disalurkan

dengan cara pemindah bukuan dari rekening Kas Umum Negara ke

rekening Kas Umum Daerah, oleh sebab itu DAK dicantumkan dalam

APBD. DAK tidak dapat digunakan untukmendanai adiministrasi

kegiatan, penelitian, pelatihan dan perjalanan dinas.

Pembiayaan yang bersumber dari Dana Alokasi Khusus (DAK) ini bisa

disamakan dengan belanja pembangunan karena digunakan untuk mendanai

peningkatan kwalitas pelayanan publik berupa pembangunan sarana dan prasana

publik ( Ndadari dan Adi, 2008). Menurut Abdullah dan Halim (2006) aset tetap

memberikan pelayanan publik oleh pemerintahan daerah. Menurut Abimayu

(2005) yang dikutip oleh Arianto dan Adi (2007) infrastruktur dan sarana prasana

yang ada di daerah akan berdampak pada pertumbuhan ekonomi daerah tersebut.

Jika sarana prasana yang memadai di daerah itu maka masyarakat akan dapat

melaksanakan aktifitas pekerjaan sehinga akan berdampak positif terhadap roda

perekonomian sehingga akan berpengaruh pada produktifitas yang semakin

meningkat.

Peraturan terkait mengenai dana alokasi khusus antara lain:

1.UU No.32/2004 tentang Pemerintahan Daerah

2.UU No.33/2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Daerah

3.PP No.55/2005 tentang Dana Perimbangan

DAK = Realisasi DAK

Realisasi Total Pendapatan Daerah

X100%

2.4.2.3DANA BAGI HASIL

Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan

APBN yang dialokasikankepada daerah berdasarkan angka persentase untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU No.33

Tahun 2004,Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan

Pemerintah daerah). DBH yang ditransfer pemerintah pusat kepada pemerintah

daerah terdiri dari dua (2) jenis, yaitu DBH pajak danDBH Sumber Daya Alam

(SDA).Pola bagi hasil penerimaan tersebut dilakukan dengan presentase tertentu

Penerimaan DBH pajak bersumber dari:

1) Pajak Bumi dan Bangunan (PBB),

2) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

3) Pajak Penghasilan Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi

Dalam Negeri (PPh WPOPDN) dan PajakPenghasilan Pasal 21 (PPh 21).

Sedangkan penerimaan DBH SDA bersumber dari: Kehutanan,

Pertambangan Umum, Perikanan, Pertambangan Minyak Bumi, Pertambangan

Gas Bumi, dan Pertambangan Panas Bumi.

Pada umumnya setiap daerah memiliki sektor unggulan sendiri-sendiri

dalam hal keuangan dan hal ini sangat bergantung pada pemerintah daerah itu

sendiri dalam menggali dan mengembangkan potensi-potensi yang ada. Demikian

halnya dalam sistem DBH yang bersumber dari pajak dan SDA. Mekanisme bagi

hasil SDA dan pajak bertujuan untuk mengurangi ketimpangan vertikal

pusat-daerah. Namun, pola bagi hasil tersebut dapat berpotensi mempertajam

ketimpangan horisontal yang dialami antara daerah penghasil dan non penghasil.

Horisontal tersebut disebabkan karena dalam kenyataannya karakteristik daerah di

Indonesia sangat beraneka ragam.

Ada daerah yang dianugerahi kekayaan alam yang sangat melimpah

seperti di Riau, Aceh, Kalimantan Timur dan Papua yang berupa minyak bumi

dan gas alam (migas), pertambangan, dan kehutanan. Ada juga daerah yang

sebenarnya tidak memiliki kekayaan alam yang besar namun karena struktur

perekonomian mereka telah tertata dengan baik maka potensi pajak dapat di

tersebut sejalan dengan Cristyanto (2005) yang menyatakan bahwa potensi

penerimaan daerah dari Pajak Bumi dan Bangunan, Bea Perolehan Hak atas

Tanah dan Bangunan, dan Pajak Penghasilan dimana potensi yang cukup

signifikan hanya dimiliki oleh beberapa daerah saja. Berdasarkan Undang-Undang

PPh yang baru (UU Nomor 17 Tahun 2000), mulai tahun anggaran 2001 Daerah

memperoleh bagi hasil dari Pajak Penghasilan (PPh) orang pribadi (personal

income tax), yaitu PPh Pasal 21 serta PPh Pasal 25/29 Orang Pribadi.

Ditetapkannya PPh Perorangan sebagai objek bagi hasil dimaksudkan sebagai

kompensasi dan penyelaras bagi daerah-daerah yang tidak memiliki SDA tetapi

memberikan kontribusi yang besar bagi penerimaan negara (APBN). Volume

perolehan pajak di daerah berasosiasi kuat dengan besarnya tingkat pendapatan

sebagai basis pajak. Dengan demikian, daerah dengan tingkat pendapatan yang

lebih tinggi cenderung akan memperoleh DBH pajak yang lebih tinggi pula.DBH

merupakan sumber pendapatan daerah yang cukup potensial dan merupakansalah

satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan dan

memenuhi belanja daerah yang bukan berasal dari Pendapatan Asli Daerah selain

Dana Alokasi Umum dan Dana Alokasi Khusus.

DBH = Realisasi DBH

Realisasi Total Pendapatan Daerah

X100%

2.5 Tinjauan Penelitian Terdahulu

Marizka (2013) dalam penelitiannya yang berjudul Pengaruh Pendapatan

Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum Dan Dana Alokasi Khusus

Sumatera Barat (Tahun 2006-2011). Marizka (2013) menyebutkan bahwa PAD

berpengaruh signifikan positif, DBH berpengaruh signifikan, DAU tidak

berpengaruh signifikan, dan DAK berpengaruh signifikan negatif terhadap tingkat

kemandirian keuangan daerah.

Nurmince (2014) dalam penelitiannya yang berjudul Pengaruh Rasio

Efektifitas Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus,

Dan Dana Bagi Hasil Terhadap Kemandirian Keuangan Daerah Pada

Pemerintahan Kabupaten/Kota Di Provinsi Riau Tahun 2008-2011. Menyebutkan

bahwa hasil uji secara parsial (uji t) menunjukkan bahwa variabel dana alokasi

umum, variabel dana alokasi khusus memiliki pengaruh negatif terhadap

kemandirian keuangan daerah, sedangkan variabel pendapatan asli daerah dan

dana bagi hasil berpengaruh positif tetapi tidak signifikan terhadap kemandirian

keuangan daerah. Hasil uji secara simultan (uji F) menunjukkan bahwa variabel

pendapatan asli daerah, dana alokasi umum, dana alokasi khusus, dan dana bagi

hasil bersama-sama (simultan) memiliki pengaruh yang positif dan signifikan

terhadap kemandirian keuangan daerah pada kabupaten/kota di Provinsi Riau.

Tria (2015) dalam penelitiannya yang berjudul Pengaruh Belanja Modal

Dan Belanja Pegawai Terhadap Tingkat Kemandirian Keuangan Daerah Pada

Kabupaten/ Kota Provinsi Sumatera Barat. Menyebutkan bahwa Belanja Modal

dan Belanja Pegawai berpengaruh dan signifikan negatif terhadap tingkat

kemandirian keuangan daerah pada kabupaten dan kota Provinsi Sumatera Barat

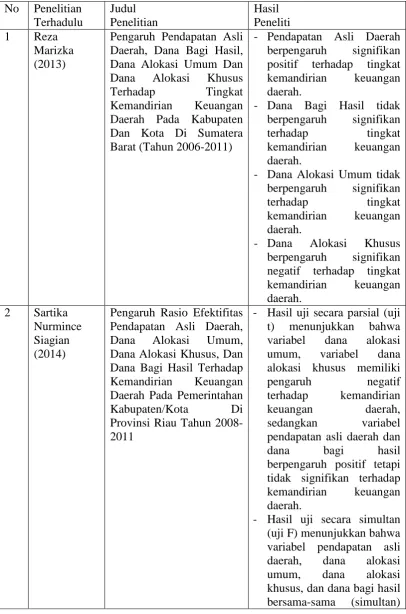

Tabel 2.1 Penelitian Terdahulu

No Penelitian Terhadulu

Pengaruh Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum Dan Dana Alokasi Khusus Terhadap Tingkat Kemandirian Keuangan Daerah Pada Kabupaten Dan Kota Di Sumatera Barat (Tahun 2006-2011)

- Pendapatan Asli Daerah berpengaruh signifikan positif terhadap tingkat kemandirian keuangan negatif terhadap tingkat kemandirian keuangan

Pengaruh Rasio Efektifitas Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dan Dana Bagi Hasil Terhadap Kemandirian Keuangan Daerah Pada Pemerintahan

Kabupaten/Kota Di Provinsi Riau Tahun

2008-2011

- Hasil uji secara parsial (uji t) menunjukkan bahwa variabel dana alokasi umum, variabel dana alokasi khusus memiliki pengaruh negatif terhadap kemandirian keuangan daerah, sedangkan variabel pendapatan asli daerah dan

dana bagi hasil berpengaruh positif tetapi tidak signifikan terhadap kemandirian keuangan daerah.

memiliki pengaruh yang positif dan signifikan terhadap kemandirian keuangan daerah pada kabupaten/kota di Provinsi Riau. Adjusted R square dalam penelitian ini yaitu sebesar 0,492 yang berarti 49,2% variasi dari keuangan daerah dijelaskan oleh keempat variabel bebas yaitu pendapatan asli daerah, dana alokasi umum, dana alokasi khusus serta dana bagi hasil sedangkan sisanya 50,8% dijelaskan oleh variabel lain yang tidak diteliti oleh penelitian ini, seperti pinjaman daerah, lain-lain

pendapatan yang dipisahkan dan investasi.

3 Esterlita Tria Ramadhani Darwis (2015)

Pengaruh Belanja Modal Dan Belanja Pegawai Terhadap Tingkat Kemandirian Keuangan Daerah Pada Kabupaten/ Kota Provinsi Sumatera Barat.

- Belanja Modal

berpengaruh dan signifikan negatif terhadap tingkat kemandirian keuangan daerah pada kabupaten dan kota Provinsi Sumatera Barat pada tahun 2009-2013

- Belanja Pegawai

berpengaruh dan signifikan negatif terhadap tingkat kemandirian keuangan daerah pada kabupaten dan kota Provinsi Sumatera Barat pada tahun 2009-2013

Sumber : Diolah oleh peneliti

2.6 Kerangka Pemikiran

Berdasarkan latar belakang masalah, kajian pustaka dan penelitian

H2

Gambar 2.1 Kerangka Konseptual

2.7 HIPOTESIS

Berdasarkan kerangka pemikiran, maka hipotesis dalam penelitian ini

dirumuskan sebagai berikut :

1: Dana perimbangan, Belanja Modal, Belanja Pegawai secara parsial

berpengaruh terhadap tingkat kemandirian keuangan daerah.

2 : Dana Perimbangan, Belanja Modal, Belanja Pegawai secara simultan

berpengaruh terhadap tingkat kemandirian keuangan daerah.

Dana Perimbangan (X1)

Tingkat Kemandirian Keuangan Daerah

(Y) Belanja Modal

(X2)

Belanja Pegawai (X3)