Oleh:

Siti Diva Syarifah Lukman Stb. 02320130040 Jurusan / Prodi Akuntansi

FAKULTAS EKONOMI

UNIVERSITAS MUSLIM INDONESIA MAKASSAR

Oleh:

Siti Diva Syarifah Lukman Stb. 02320130040

SKRIPSI SEBAGAI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA PADA FAKULTAS EKONOMI

UNIVERSITAS MUSLIM INDONESIA

JURUSAN / PRODI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS MUSLIM INDONESIA MAKASSAR

Judul Skripsi : PENGARUH KANDUNGAN INFORMASI AKUNTANSI TERHADAP ARUS KAS MASA DEPAN PADA PERUSAHAAN JASA YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Nama Mahasiswa : Siti Diva Syarifah Lukman

Stb. : 02320130040

Fakultas : Ekonomi

Jurusan/Prodi : Akuntansi

Konsentrasi : Keuangan

Dasar Penetapan Pembimbing : SK. Dekan No. 4665/H. 20/DE.O/UMI/X/2016

Disahkan Oleh :

Dr. Asriani Junaid, SE.,MSA.,Ak.,CA Musliha Shaleh, SE.,M.,Ak

Pembimbing I Pembimbing II

Mengetahui :

Dekan, Ketua Jurusan/Prodi,

Judul Skripsi : PENGARUH KANDUNGAN INFORMASI AKUNTANSI TERHADAP ARUS KAS MASA DEPAN PADA PERUSAHAAN JASA YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Nama Mahasiswa : Siti Diva Syarifah Lukman

Stb. : 02320130040

Fakultas : Ekonomi

Jurusan/Prodi : Akuntansi

Konsentrasi : Keuangan

Dasar Penetapan Pembimbing : SK. Dekan No. 4665/H. 20/DE.O/UMI/X/2016 Tanggal Kelulusan :

Disahkan Oleh Komisi Penguji:

Mengetahui:

Dekan

Prof. Dr. H. Bahar Sinring, SE., M.Si

1. Dr. Asriani Junaid, SE.,MSA.,Ak.,CA (Ketua) (...)

2. Musliha Shaleh, SE.,M.,Ak (Anggota) (...)

3. Dr. Syamsu Alam, SE.,MSi.,Ak.,CA (Anggota) (...)

Saya yang bertanda tangan dibawah ini:

Nama : Siti Diva Syarifah Lukman

Tempat/ Tanggal Lahir : Ujung Pandang / 08 Agustus 1995

NIM : 023 2013 0040

Jurusan/ Prodi : Akuntansi/Keuangan

dengan ini menyatakan sebenar-benarnya bahwa skripsi yang berjudul:

PENGARUH KANDUNGAN INFORMASI AKUNTANSI TERHADAP ARUS KAS MASA DEPAN PADA PERUSAHAAN JASA YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Adalah karya ilmiah saya sendiri dan sepanjang pengetahuan saya di dalam naskah skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu perguruan tinggi dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka. Apabila di kemudian hari ternyata di dalam naskah ini dapat dibuktikan terdapat unsur-unsur jiplakan, saya bersedia menerima sanksi atas perbuatan tersebut dan diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Makassar, April 2017 Yang menyatakan,

Siti Diva Syarifah Lukman 023 2013 0040 Materai

Diva Syarifah Lukman, Siti. 02320130040. Pengaruh Kandungan Informasi Akuntansi Terhadap Arus Kas Masa Depan Pada Perusahaan Jasa Yang Terdaftar Di Bursa Efek Indonesia (BEI). Pembimbing: Asriani Junaid dan Musliha Shaleh

Penelitian ini dilakukan untuk melihat apakah terdapat pengaruh antara kandungan informasi akuntansi yang diukur dengan laba dan komponen arus kas terhadap arus kas masa depan. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari database Bursa Efek Indonesia (BEI) yang dapat diakses melalui situs resminya www.idx.co.id. Variabel independen yang digunakan yakni Laba Bersih Sebelum Pos Luar Biasa (X1), Arus Kas

Operasi (X2), Arus Kas Investasi (X3), Arus Kas Pendanaan (X4), dan Future of Cash Flow (Y) sebagai variabel dependennya. Berdasarkan hasil penelitian ini ditemukan bahwa (1) Laba bersih sebelum pos luar biasa secara parsial memiliki pengaruh positif signifikan terhadap arus kas masa depan, (2) Arus kas operasi secara parsial memiliki pengaruh postif signifikan terhadap arus kas masa depan, (3) Arus kas investasi secara parsial tidak memiliki pengaruh positif signifikan terhadap arus kas masa depan, (4) Arus kas pendanaan secara parsial memiliki pengaruh positif signifikan terhadap arus kas masa depan.

Diva Syarifah Lukman, Siti. 02320130040. Influence of Accounting Information Content Toward Future of Cash Flow On Services Company Listed In Indonesian Stock Exchange (IDX). Supervisor: Asriani Junaid and Musliha Shaleh

This research is purposed to know there is a relationship between the information content of accounting which measured by earning and component of cash flow toward future of cash flow. Data used in this research is secondary data obtained from the database of the Indonesia Stock Exchange (IDX), which can be accessed through the official website www.idx.co.id. Independent variables used Net Income Before Extraordinary Items (X1), Operating of Cash Flow (X2), Investing

of Cash Flow (X3), Financing of Cash Flow (X4), and Future of Cash Flow (Y) as

Puji syukur kehadirat Allah SWT. berkat hidayah dan taufiq-Nya, penulis dapat menyelesaikan tulisan ini sebagai salah satu syarat untuk menyelesaikan studi dan memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Muslim Indonesia.

Selanjutnya kami haturkan terima kasih yang setulus-tulusnya kepada Ibunda dan Ayahanda tercinta dimana dengan berkah do’a tulusnya, penulis mendapatkan kemudahan dalam menyelesaikan tugas-tugas akademik tepat pada waktunya.

Penulis telah menerima banyak bantuan dan bimbingan dari Ibu Dr. Asriani Junaid, SE.,MSA.,Ak.,CA dan Ibu Musliha Shaleh, SE.,M.,Ak.,CA selaku Pembimbing I dan Pembimbing II, atas segala bantuan dan bimbingan yang telah diberikan penulis ucapkan banyak terima kasih.

Ucapan terima kasih juga disampaikan kepada:

1. Ketua Yayasan Wakaf UMI Bapak H. Muh. Mokhtar Noer Jaya, SE., M.Si. 2. Rektor Universitas Muslim Indonesia Ibu Prof. Dr.Hj. Masrurah Mokhtar, M.A. 3. Dekan Fakultas Ekonomi UMI Bapak Prof. Dr. H. Bahar Sinring, SE., M.Si. 4. Ketua Jurusan/Prodi Akuntansi Bapak Dr. Darwis Lannnai, SE., MM., Ak., CA. 5. Penasehat Akademik (PA) saya, Bapak Dr. Syamsu Alam, SE.,M.Si., Ak., CA. 6. Pembimbing I dan Pembimbing II saya, Ibu Dr. Asriani Junaid,

SE.,MSA.,Ak.,CA dan Ibu Musliha Shaleh, SE.,M.,Ak.,CA.

mulai dari semester awal sampai dengan semester akhir.

9. Kedua orang tua tercinta saya yang selalu memberikan do’a, motivasi, serta semangat yakni Ir. Hasnawaty Habibie, M.App.Sc., PhD dan M. Lukman Arsyad, SE.

10.Kakak dan adik saya sekaligus sahabat terbaik, Basyirun Muh. Iqbal, SE, Siti Yafiani, SE, Siti Halimah Lukman, Muhammad Khalil Lukman, dan Muhammad Akbar Lukman.

11.Kepada partner terbaik yang selalu memberikan dukungan, do’a, canda tawa serta pendengar segala keluh kesah, Edo Kurniawan Basri.

12.Kepada sahabat terbaik saya seperjuangan SE yang setia bersama selalu mulai dari semester satu sampai semester akhir ini Dessy Putri Permathasari Diningrat dan Nofika Setyo Ningrum (devano).

13.Kepada sahabat terbaik saya seperjuangan SE yang selalu menjadi tempat belajar dan bertukar pikiran, Rizka Nur Utami dan Mutia Kamila (mba incess).

14.Kepada Eonni Mba Puput yang senantiasa memperhatikan dan memberikan dukungannya melalui oppa-oppa (hehe).

15.Kepada senior terbaik dan terkece kak Nikita Aprina, SE dan Muhammad Saleh, SE yang selalu memberikan masukan dan dukungannya seputar skripsi.

18.Teman-teman SEperjuangan yang setia saling menghibur Elis Novianty Lasut, Nindi Sumardini, Nur Hidja Ginting, Evie Sukma.

19.Teman-teman se-dosbing Ibu Asriani lovers yang senantiasa menemani dan menyemangati sampai akhir.

20.Teman-teman keluarga besar IMA 2013 yang selalu memberikan banyak dukungan dan informasi selama penyusunan skripsi.

21.Teman-teman KKN Desa Toddopulia terkhusus anak kamar samping Eka, Sri, Elis, Ana, Risna, Aul, dan Nisa.

22.Teman-teman FE Da’i(ah) UMI yang selalu memberikan kultum dan nasehat -nasehatnya.

23.Teman-teman AWP1 tercinta.

24.Serta segenap keluarga besar Hasan Habibie.

Kepada semua pihak yang berkenan memberikan bantuan, baik moril maupun material hingga tulisan ini dapat diselesaikan, penulis tidak lupa menyampaikan terima kasih.

Akhirnya penulis mengucapkan kiranya pembaca berkenan memberikan saran konstruktif agar tulisan ini dapat semakin diperbaiki mutunya.

Makassar, Maret 2017

HALAMAN JUDUL ... i

HALAMAN SAMPUL DALAM ... ii

HALAMAN PENGESAHAN PEMBIMBING ... iii

HALAMAN PENGESAHAN PENGUJI ... iv

PERNYATAAN ORISINALITAS ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL………... xiii DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I. PENDAHULUAN. ... 1

A.Latar belakang. ... 1

B.Masalah pokok... 7

C.Tujuan penelitian ... 7

D.Manfaat penelitian ... 8

BAB II. TINJAUAN PUSTAKA ... 9

A. Tinjauan Teori ... 9

1. Informasi Akuntansi ... 9

2. Teori Sinyal ... 14

3. Laporan Keuangan ... 16

4. Laba Rugi ... 22

5. Laporan Arus Kas ... 25

B. Penelitian Terdahulu ... 30

C. Kerangka Pemikiran ... 33

B.Lokasi dan Waktu Penelitian ... 38

C.Populasi dan Sampel ... 39

D.Jenis dan Sumber Data ... 41

E.Metode Pengumpulan Data ... 41

F. Metode Analisis Data ... 42

G.Definisi Operasional Variabel Penelitian ... 47

BAB IV. GAMBARAN UMUM LOKASI PENELITIAN ... 49

A.Sejarah Singkat dan Lokasi Penelitian ... 49

B.Visi dan Misi ... 50

C.Struktur Organisasi ... 51

BAB V. HASIL DAN PEMBAHASAN ... 52

A. Hasil Penelitian ... 52

B. Pembahasan ... 62

BAB VI. SIMPULAN DAN SARAN ... 69

A. Simpulan ... 69

B. Saran ... 70

DAFTAR PUSTAKA ... 71

Tabel 1 Penelitian Terdahulu ... 30

Tabel 2 Daftar Perusahaan Yang Dijadikan Sampel Penelitian ... 39

Tabel 3 Operasionalisasi Variabel Penelitian ... 48

Tabel 4 Perkembangan Pasar Modal di Indonesia ... 49

Tabel 5 Sampel Penelitian ... 53

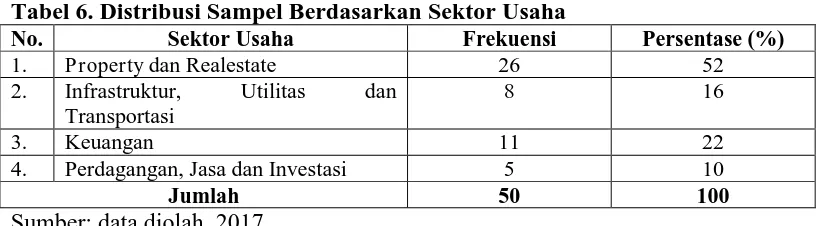

Tabel 6 Distribusi Sampel Berdasarkan Jenis Usaha... 53

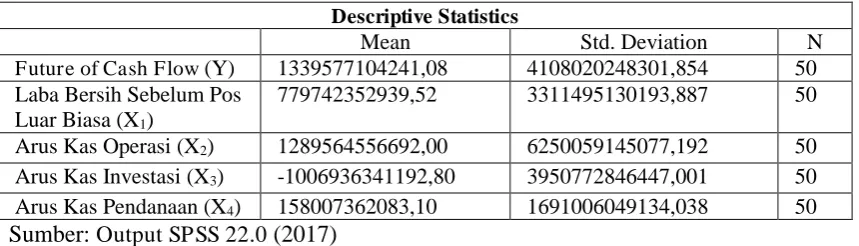

Tabel 7 Hasil Uji Statistik Deskriptif... 54

Tabel 8 Hasil Uji Determinasi (R2)... 56

Tabel 9 Hasil Uji Simultan (Uji F) ... 57

Gambar 1 Model Penelitian ... 34

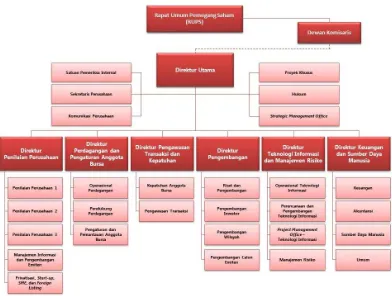

Gambar 2 Struktur Organisasi Bursa Efek Indonesia (BEI) Tahun 2017 ... 51

Gambar 3 Grafik Histogram ... 55

BAB I PENDAHULUAN

A. Latar Belakang

Setiap orang di belahan bumi ini membutuhkan informasi. Informasi lahir karena adanya kebutuhan yang hendak dicapai oleh para pengguna atau pemakainya. Setiap pengguna atau pemakai informasi ini tentu saja memiliki kebutuhan informasi yang berbeda, ada yang membutuhkan informasi dari segi Ekonomi, Politik, Sosial, Budaya, Agama, Pendidikan, IPTEK, Pariwisata dan sebagainya.

Dari segi Ekonomi, informasi sangat dibutuhkan oleh para pelaku ekonomi seperti investor dan kreditor. Investor dan kreditor membutuhkan informasi dalam pengambilan keputusan. Informasi yang dibutuhkan disini adalah informasi akuntansi yang terwujud dalam laporan keuangan. Laporan keuangan ini merupakan gambaran atau ringkasan mengenai kondisi keuangan perusahaan yang telah dicapai dalam periode tertentu.

Perlu diketahui bahwa kinerja perusahaan merupakan gambaran tentang kondisi keuangan suatu perusahaan untuk mengetahui mengenai baik buruknya keadaan keuangan perusahaan yang mencerminkan prestasi kerja dalam periode tertentu (Widyawati dan Sukartha, 2016). Kinerja perusahaan ini disampaikan oleh manajer melalui sebuah sinyal (signaling theory).

Sinyal (signaling theory) adalah sebuah tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk kepada investor tentang bagaimana manajemen memandang prospek perusahaan. Teori sinyal (Signaling Theory) berhubungan dengan asimetri informasi antara manajemen perusahaan dengan pihak-pihak yang berkepentingan atas informasi laporan keuangan perusahaan (Besley dan Brigham, 2015:219).

Jama’an (2008) signaling theory mengemukakan tentang bagaimana

seharusnya perusahaan memberikan sinyal kepada para pengguna laporan keuangan. Manajemen sebagai pihak internal yang dianggap paling mengerti mengenai kondisi perusahaan memberikan sinyal berupa laporan keuangan yang mampu menggambarkan keadaan perusahaan yang sebenarnya untuk meminimalisir terjadinya asimetri informasi. Hal tersebut sesuai dengan tujuan laporan keuangan yakni menyediakan informasi tentang posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi (Kartikahadi dkk., 2016:50)

dan laba yang dihasilkan selama periode bersangkutan. Karena keberhasilan perusahaan dapat dilihat dari seberapa besar perolehan laba dan arus kas yang dimiliki untuk menjalankan kegiatan operasionalnya (Widyawati dan Sukartha, 2016).

Informasi akuntansi yakni laba dan arus kas adalah dua hal yang saling berkaitan dan sangat membantu untuk menilai kinerja perusahaan terutama dalam memprediksi keuangan perusahaan dimasa depan. Salah satu upaya yang dapat dilakukan untuk menilai kinerja perusahaan dimasa depan adalah dengan menganalisis arus kas masa depan. Seng (2006) para pengguna laporan keuangan sangat tertarik akan prospek arus kas perusahaan dimasa depan karena mereka dapat menilai kinerja entitas untuk membayar dividen, membayar hutang dan kebutuhan pinjaman eksternal atau kredit perusahaan.

Prediksi akan arus kas juga dapat dilakukan untuk memprediksikan keadaan perusahaan dimasa depan dan penilaian risiko yang mungkin terjadi (Lorek dan Willinger, 2006). Arus kas digunakan sebagai acuan yang dapat digunakan untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta dapat digunakan untuk menilai kebutuhan perusahaan untuk menggunakan kas. Selain itu, dari laporan arus kas dapat diketahui likuiditas, solvabilitas dan profitabilitas dari sebuah perusahaan (Yaniartha, 2011 dalam Laksmi dan Ratnadi, 2014). Semakin tinggi arus kas operasi perusahaan, maka kepercayaan investor akan perusahaan tersebut akan semakin tinggi (Trisnawati, 2013).

bermanfaat bagi sebagian besar pengguna laporan keuangan dalam membuat keputusan ekonomi. Laporan keuangan menyediakan informasi tentang suatu entitas yang terdiri dari: aset, liabilitias, ekuitas, pendapatan, dan beban serta kontribusi dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik, serta arus kas. Informasi tersebut beserta informasi lain yang terdapat dalam catatan atas laporan keuangan membantu pengguna laporan keuangan dalam prediksi arus kas masa depan dan kinerja entitas (Kartikahadi dkk., 2016:126)

Parameter kinerja perusahaan yang mendapat perhatian utama dari investor dan kreditor dari laporan keuangan adalah laba dan arus kas. Pada saat dihadapkan pada dua ukuran kinerja akuntansi keuangan tersebut investor dan kreditor harus yakin bahwa ukuran kinerja yang menjadi fokus perhatian mereka adalah ukuran kinerja yang mampu menggambarkan kondisi ekonomi perusahaan serta prospek pertumbuhan dimasa depan dengan lebih baik.

Hal itu sesuai dengan penelitian yang dilakukan oleh Budiyasa dan Ardhani (2015) variabel laba kotor, laba operasi dan arus kas berpengaruh signifikan terhadap arus kas operasi dimasa depan. Variabel laba kotor, laba operasi dan arus kas memiliki hubungan yang positif terhadap arus kas operasi masa depan, sehingga semakin tinggi nilai laba kotor, laba operasi dan arus kas tahun berjalan maka arus kas operasi dimasa depan akan meningkat. Penelitian ini juga senada dengan penelitian yang dilakukan oleh Widyawati dan Sukartha (2016) yang menyimpulkan bahwa laba memilki kemampuan dalam memprediksi arus kas masa depan.

Selain laba, informasi akuntansi yang paling diminati oleh para pemakai laporan keuangan untuk pengambilan keputusan ekonomi adalah arus kas. Arus kas merupakan arus masuk dan keluarnya kas dan setara kas suatu perusahaan selama periode tertentu (Widyawati dan Sukartha, 2016) Laporan arus kas disiapkan untuk periode yang sama dengan laporan laba rugi dan laporan ekuitas pemilik disiapkan.

Laporan arus kas ini merinci penerimaan dan pembayaran kas perusahaan selama periode tersebut dan memperlihatkan bagaimana semua perubahan-perubahannya secara bersama-sama menghasilkan perubahan kas di neraca dari awal hingga akhir periode (Ariani, 2010). Kas tersebut dihasilkan dari tiga aktivitas yaitu aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

Harrison Jr. et.al (2011:175) aktivitas operasi (operating activities)

dan peristiwa lain yang terlibat dalam penentuan laba atau rugi suatu entitas. Aktivitas operasi merupakan yang paling penting dari ketiga kategori karena merefleksikan inti dari organisasi. Perusahaan yang berhasil harus menghasilkan sebagian besar kasnya dari aktivitas operasi.

Pernyataan ini sesuai dengan penelitian yang dilakukan oleh Dahler dan Febrianto (2006) bahwa arus kas operasi tahun berjalan memiliki kemampuan yang lebih baik dibanding laba dalam memprediksi arus kas masa depan baik untuk kelompok perusahaan yang berlaba positif maupun yang berlaba negatif. Penelitian ini juga senada dengan penelitian yang dilakukan oleh Surya (2011).

Aktivitas investasi (investing activities) meningkatkan dan menurunkan asset tidak lancar, seperti PPE, asset tidak berwujud dan investasi dalam perusahaan lain. Pembelian dan penjualan asset tersebut merupakan aktivitas investasi. Aktivitas investasi penting bagi operasi jangka menengah dan jangka panjang perusahaan, karena merepresentasikan sejauh mana investasi telah dilakukan atas sumber daya yang dimaksudkan untuk menghasilkan laba dan arus kas masa depan (Harrison Jr. et.al, 2011:175).

informasi arus kas diketahui bahwa arus kas berguna bagi pengguna laporan keuangan sebagai informasi yang menyediakan kemampuan tambahan terhadap laba untuk memprediksi arus kas masa mendatang (Sugiri, 2003 dalam Raharjo, 2012).

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Widyawati dan Sukartha (2016) yang menyimpulkan bahwa arus kas dan laba memiliki kemampuan dalam memprediksi arus kas masa depan. Maka dari itu, penelitian ini menguji kembali penelitian yang telah dilakukan sebelumnya dengan tema Pengaruh Kandungan Informasi Akuntansi terhadap Arus Kas Masa Depan Pada Perusahaan Jasa Yang Terdaftar Di Bursa Efek Indonesia (BEI).

B. Masalah Pokok

Berdasarkan uraian yang telah dipaparkan sebelumnya pada latar belakang, maka dapat diidentifikasikan beberapa masalah pokok sebagai berikut: 1. Apakah Laba berpengaruh terhadap arus kas masa depan.

2. Apakah Arus Kas Operasi berpengaruh terhadap arus kas masa depan. 3. Apakah Arus Kas Investasi berpengaruh terhadap arus kas masa depan. 4. Apakah Arus Kas Pendanaan berpengaruh terhadap arus kas masa depan.

C. Tujuan Penelitian

Tujuan yang akan dicapai dalam penelitian ini adalah sebagai berikut: 1. Untuk mengetahui pengaruh Laba terhadap arus kas masa depan.

4. Untuk mengetahui pengaruh Arus Kas Pendanan terhadap arus kas masa depan.

D. Manfaat Penelitian 1. Kegunaan Teoritis

Penelitian terkait pengaruh kandungan informasi akuntansi dalam memprediksi arus kas masa depan ini diharapkan mampu menambah wawasan dan pengetahuan terkait bagaimana pengaruh kandungan informasi akuntansi dalam memprediksi arus kas masa depan.

Selain itu, penelitian ini akan memperdalam dan melengkapi penelitian sebelumnya terkait pengaruh informasi akuntansi dalam memprediksi arus kas masa depan. Serta, dapat menjadi referensi bagi penelitian selanjutnya yang berkaitan dengan pengaruh informasi akuntansi dalam memprediksi arus kas masa depan.

2. Kegunaan Praktis

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori 1. Informasi Akuntansi

Informasi akuntansi merupakan informasi kuantitatif dalam bentuk moneter yang menjelaskan kondisi keuangan suatu entitas yang ingin disampaikan kepada pihak-pihak yang berkepentingan yang berada diluar ataupun di dalam perusahaan. Informasi akuntansi adalah informasi yang disediakan melalui pelaporan keuangan dan berbagai penjelas yang digunakan sebagai laporan. Informasi akuntansi bermanfaat bagi perusahaan dalam mempengaruhi pihak-pihak yang berkepentingan dalam mengambil keputusan. Informasi akan bermanfaat apabila mempunyai nilai serta dapat digunakan dan dipercaya oleh para pemakai informasi tersebut. Suwardjono (2003) dalam Ariani (2010), informasi dikatakan mempunyai nilai (kebermanfaatan keputusan) apabila informasi tersebut:

a. Menambah pengetahuan pembuat keputusan tentang keputusannya dimasa lalu, sekarang atau masa depan.

b. Menambah keyakinan para pemakai mengenai profitabilitas terealisasinya suatu harapan dalam kondisi ketidakpastian.

c. Mengubah keputusan atau perilaku para pemakai.

manajemen menetapkan kebijakan untuk memastikan bahwa laporan keuangan menyajikan informasi yang sedemikian rupa sehingga memberikan informasi yang dapat dipahami (understandability), relevan (relevance), keandalan

(reliability), dan dapat diperbandingkan (comparability).

Informasi yang dapat dipahami, relevan, keandalan, dan dapat diperbandingkan ini menjadi karateristik kualitatif laporan keuangan, seperti yang tertuang dalam kerangka dasar Standar Akuntansi Keuangan (SAK) berdasarkan IFRS (Kartikahadi dkk., 2016:53). Penjelasan mengenai dapat dipahami, relevan, keandalan, dan dapat diperbandingkan adalah sebagai berikut:

a. Dapat Dipahami (Understandbility)

Suatu informasi baru bermanfaat bagi penerima bila dapat dipahami. Untuk dapat memahami dengan baik suatu laporan keuangan, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis serta asumsi dan konsep yang mendasari penyusunan laporan keuangan. b. Relevan (Relevance)

c. Keandalan (Reliablity)

Informasi yang disajikan dalam laporan keuangan juga harus andal

(reliable). Informasi dikatakan berkualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur (faithful presentation) tentang sesuatu yang seharusnya disajikan atau secara wajar diharapkan dapat disajikan. Agar suatu informasi dapat diandalkan perlu memenuhi beberapa persyaratan sebagai berikut: 1) Penyajian jujur (Faithful presentation)

2) Substansi mengungguli bentuk (Substance over from)

3) Netralitas (Neutrality)

4) Pertimbangan sehat (Prudance)

5) Kelengkapan (Completeness)

d. Dapat Diperbandingkan (Comparability)

Agar informasi keuangan dapat secara efektif berguna dalam pengambilan keputusan, haruslah dapat diperbandingkan antar periode dan antar entitas. Perbandingan laporan keuangan untuk dua atau lebih periode akan dapat memberikan gambaran tentang perkembangan atau tren keadaan keuangan maupun kinerja suatu entitas, sehingga lebih mampu memberikan gambaran tentang prospek entitas dimasa depan. Sedangkan perbandingan laporan keuangan antar entitas akan memberikan masukan yang berguna bagi para calon investor dalam menentukan pilihan investasi yang akan dilakukan.

tersebut. Hal ini dapat mempengaruhi keputusan-keputusan ekonomi para pemakai laporan keuangan khususnya investor dan kreditor untuk dapat memberikan keputusan atau kontribusi yang menguntungkan bagi perusahaan tersebut.

Bila ditinjau dari sudut pemakai, informasi akuntansi sangat berguna sebagai dasar pengambilan keputusan. Dalam hal ini terdapat dua golongan utama para pemakai informasi akuntansi yaitu pihak internal dan pihak eksternal perusahaan. Manajemen sebagai pihak internal perusahaan lebih memusatkan perhatian pada relevansi informasi untuk pengendalian manajerial dan keputusan manajemen. Sedangkan pihak eksternal pada umumya lebih menitikberatkan pada pengukuran pendapatan untuk satu periode khusus baik bulanan maupun tahunan untuk membuat keputusan ekonomi terhadap keputusan tersebut. Informasi tersebut dapat diperoleh dalam laporan keuangan yang menggambarkan kondisi keuangan perusahaan pada akhir periode.

Secara umum Horngen et.al merumuskan pemakai manfaat informasi akuntansi dalam tiga kategori, yaitu:

a. Manajer Internal, yang menggunakan informasi untuk perencanaan jangka pendek dan pengendalian rutin operasi.

b. Manajer Internal, yang menggunakan informasi untuk membuat keputusan-keputusan non rutin seperti (investasi pada peralatan, penetapan pada harga produk dan jasa) dan memformulasikan seluruh kebijakan dan rencana-rencana jangka panjang.

Ikatan Akuntan Indonesia (IAI) dalam Standar Akuntansi Keuangan, pihak-pihak yang membutuhkan informasi akuntansi dapat dikelompokkan menjadi dua pihak, yaitu:

a. Pihak Intern

Pihak intern perusahaan sebagai pemakai informasi akuntansi adalah pimpinan atau manajer perusahaan, dimana informasi akuntansi digunakan sebagai bahan analis atau hasil usaha yang telah dicapai untuk mempertanggungjawabkan apakah kegiatan yang telah dilaksanakan telah sesuai dengan rencana.

b. Pihak Ekstern

Pihak ekstern ini terdiri atas: 1) Karyawan

Memerlukan informasi akuntansi untuk menilai kemampuan perusahaan dalam memberikan balas jasa, kesempatan kerja dan lain-lain.

2) Investor

Memerlukan informasi akuntansi untuk membantu menentukan keputusan dalam membeli, menjual ataupun menahan investasi saham perusahaan.

3) Pemberi Pinjaman/Kreditor/Bank

Memerlukan informasi akuntansi untuk menilai kemampuan perusahaan dalam mengembalikan pinjaman pada saat jatuh tempo.

4) Pelanggan

5) Pemerintah

Membutuhkan informasi akuntansi untuk menetapkan besarnya pajak yang harus dibayar perusahaan dan sebagai dasar untuk menyusun statistik pendapatan nasional.

6) Masyarakat

Membutuhkan informasi akuntansi untuk menilai perkembangan perusahaan serta) terhadap perekonomian nasional.

2. Teori Sinyal (Signaling Theory)

Teori sinyal (signaling theory) merupakan salah satu teori pilar dalam memahami manajemen keuangan. Secara umum, sinyal diartikan sebagai isyarat yang dilakukan oleh perusahaan (manajer) kepada pihak luar (investor). Sinyal tersebut dapat berwujud berbagai bentuk, baik yang secara langsung dapat diamati maupun yang harus dilakukan penelaahan lebih mendalam untuk dapat mengetahuinya. Apapun bentuk atau jenis dari sinyal yang dikeluarkan, semuanya dikeluarkan untuk menyiratkan sesuatu dengan harapan pasar atau pihak eksternal akan melakukan perubahan penilaian atas perusahaan. Artinya, sinyal yang dipilih harus mengandung kekuatan informasi (information content) untuk dapat merubah penilaian pihak eksternal (Gumanti, 2009).

menarik. Selain itu, teori ini juga mencermati apa yang akan terjadi manakala sinyal yang diisyaratkan tidak sepenuhnya menyakinkan atau seberapa besar yang ketidakyakinan dapat ditoleransi sebelum sinyal tersebut menjadi tidak bermakna sama sekali (Gumanti, 2009).

Brigham dan Houston dalam Kurniyawati (2015) isyarat atau signal adalah suatu tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan manajemen untuk merealisasikan keinginan pemilik. Informasi yang dikeluarkan oleh perusahaan merupakan hal yang penting, karena pengaruhnya kepada keputusan investasi pihak diluar perusahaan. Informasi tersebut penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran, baik untuk keadaan masa lalu, saat ini maupun masa yang akan datang bagi kelangsungan hidup perusahaan dan bagaimana efeknya pada perusahaan.

Widyawati dan Sukartha (2016) teori sinyal menjelaskan bahwa dalam pelaporan keuangan seringkali terjadi sebuah asimetri informasi. Hal tersebut terjadi karena tindakan manipulasi berupa manajemen laba yang mungkin saja dilakukan oleh pihak manajemen perusahaan, agar laba terlihat tinggi dan ditangkap sebagai sinyal bahwa perusahaan dalam kondisi yang baik secara financial. Arus kas dianggap lebih mampu memenuhi kebutuhan informasi yang diinginkan oleh investor jika dibandingkan laba. Pendapat tersebut muncul karena laba akuntansi sangat rentan untuk dimanipulasi dan adanya perubahan-perubahan metode akuntansi yang digunakan. Untuk itu arus kas dianggap lebih baik dibandingkan laba dalam memprediksi arus kas masa depan.

3. Laporan Keuangan

a. Pengertian Laporan Keuangan

Kasmir (2014:6) dalam praktiknya laporan keuangan oleh perusahaan tidak dibuat secara serampangan, tetapi harus dibuat dan disusun sesuai dengan aturan atau standar yang berlaku. Hal ini perlu dilakukan agar laporan keuangan mudah dibaca dan dimengerti. Laporan keuangan yang disajikan perusahaan sangat penting bagi manajemen dan pemilik perusahaan. Di samping itu, banyak pihak yang memerlukan dan berkepentingan terhadap laporan keuangan yang dibuat perusahaan, seperti pemerintah, kreditor, investor maupun para supplier.

akan menentukan langkah apa yang dilakukan perusahaan sekarang dan kedepan, dengan melihat berbagai persoalan yang ada baik kelemahan maupun kekuatan yang dimilikinya. Dalam pengertian yang sederhana, laporan keuangan adalah: laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Maksud laporan keuangan yang menunjukkan kondisi perusahaan saat ini adalah kondisi terkini. Kondisi perusahaan terkini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk laporan posisi keuangan) dan periode tertentu (untuk laporan laba rugi). Biasanya, laporan keuangan dibuat per periode misalnya tiga bulan, atau enam bulan untuk kepentingan internal perusahaan. Sementara itu, untuk laporan lebih luas dilakukan satu tahun sekali. Disamping itu, dengan adanya laporan keuangan, dapat diketahui posisi perusahaan terkini setelah menganalisis laporan keuangan tersebut.

Kasmir (2014:7) laporan keuangan menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode. Dalam praktiknya, dikenal beberapa macam laporan keuangan seperti:

1) Laporan Posisi Keuangan 2) Laporan Laba Rugi

3) Laporan Perubahan Modal 4) Laporan Arus Kas

5) Catatan Atas Laporan Keuangan

b. Tujuan Laporan Keuangan

Seperti diketahui bahwa setiap laporan keuangan yang dibuat sudah pasti memiliki tujuan tertentu. Dalam praktiknya terdapat beberapa tujuan yang hendak dicapai, terutama bagi pemilik usaha dan manajemen perusahaan. Disamping itu, tujuan laporan keuangan disusun guna memenuhi kepentingan berbagai pihak yang berkepentingan terhadap perusahaan.

Secara umum laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun pada periode tertentu. Laporan keuangan juga dapat disusun secara mendadak sesuai dengan kebutuhan perusahaan maupun secara berkala. Jelasnya adalah laporan keuangan mampu memberikan informasi keuangan kepada pihak dalam dan luar perusahaan yang memiliki kepentingan terhadap perusahaan.

Berikut ini beberapa tujuan pembuatan atau penyajian laporan keuangan yaitu (Kasmir, 2014:10):

1) Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini;

2) Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini;

3) Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu;

4) Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu;

6) Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode;

7) Memberikan informasi tentang catatan-catatan atas laporan keuangan; 8) Informasi keuangan lainnya.

Jadi, dengan memperoleh laporan keuangan suatu perusahaan, akan dapat diketahui kondisi keuangan perusahaan secara menyeluruh. Kemudian, laporan keuangan tidak hanya sekedar cukup dibaca saja, tetapi juga harus dimengerti dan dipahami tentang posisi keuangan perusahaan saat ini. Caranya adalah dengan melakukan analisis keuangan melalui berbagai rasio keuangan yang lazim dilakukan (Kasmir, 2014:11).

Harahap (2015:124) Prinsip Akuntansi Indonesia (PAI) menyatakan bahwa tujuan laporan keuangan itu adalah sebagai berikut:

1) Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2) Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3) Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba.

5) Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengennai kebijakan akuntansi yang dianut perusahaan.

Sementara itu, menurut SAK No. 1 (Harahap, 2015:125), tujuan laporan keuangan adalah sebagai berikut:

1) Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2) Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

3) Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen

c. Sifat Laporan Keuangan

Pencatatan yang dilakukan dalam penyusunan laporan keuangan harus dilakukan dengan kaidah-kaidah yang berlaku. Demikian pula dalam hal penyusunan laporan keuangan didasarkan kepada sifat laporan keuangan itu sendiri. Kasmir (2014:11) dalam praktiknya sifat laporan keuangan dibuat:

1) Bersifat historis; dan 2) Menyeluruh

Bersifat historis artinya bahwa laporan keuangan dibuat dan disusun dari data masa lalu atau masa yang sudah lewat dari masa sekarang. Misalnya laporan keuangan disusun berdasarkan data satu atau dua atau beberapa tahun kebelakang (tahun atau periode sebelumnya).

Kemudian bersifat menyeluruh maksudnya laporan keuangan dibuat selengkap mungkin. Artinya laporan keuangan disusun sesuai dengan standar yang telah ditetapkan. Pembuatan atau penyusunan yang hanya sebagian-sebagian (tidak lengkap) tidak akan memberikan informasi yang lengkap tentang keuangan suatu perusahaan.

d. Keterbatasan Laporan Keuangan

Setiap laporan keuangan yang disusun pasti memiliki keterbatasan tertentu. Berikut ini beberapa keterbatasan laporan keuangan yang dimiliki perusahaan (Kasmir, 2014:16):

1) Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), dimana data-data yang diambil dari data masa lalu.

3) Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan-pertimbangan tertentu.

4) Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian. Misalnya dalam peristiwa yang tidak menguntungkan selalu dihitung kerugiannya. Sebagai contoh harta dan pendapatan, nilainya dihitung dari yang paling rendah.

5) Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya.

Keterbatasan laporan keuangan tidak akan mengurangi arti nilai keuangan secara langsung karena hal ini memang harus dilakukan agar dapat menunjukkan kejadian yang mendekati sebenarnya, meskipun perubahan berbagai kondisi dari berbagai sektor terus terjadi. Artinya selama laporan keuangan disusun sesuai dengan aturan yang telah ditetapkan, maka inilah yang dianggap telah memenuhi syarat sebagai suatu laporan keuangan.

4. Laba Rugi

a. Pengertian Laba Rugi

Angka laba rugi sebagai “bottom line” merupakan informasi penting yang

Laporan laba rugi juga memuat jenis-jenis pendapatan yang diperoleh perusahaan disamping jumlahnya (nilai uangnya) dalam satu periode. Kemudian, laporan laba rugi juga melaporkan jenis-jenis biaya yang dikeluarkan berikut jumlahnya (nilai uangnya) dalam periode yang sama. Dari jumlah pendapatan dan biaya ini akan terdapat selisih jika dikurangkan. Selisih dari jumlah pendapatan dan biaya ini kita sebut laba atau rugi. Jika jumlah pendapatan lebih besar dari jumlah biaya, dikatakan perusahaan dalam kondisi laba (untung). Namun, jika sebaliknya, yaitu jumlah pendapatan lebih kecil dari jumlah biaya, perusahaan dalam kondisi rugi. Komponen lainnya yang ada dalam laporan laba rugi adalah pajak dan laba per lembar saham.

Pengertian laporan laba rugi ini sesuai yang dikatakan James C. Van Horne, yaitu ringkasan pendapatan dan biaya perusahaan selama periode tertentu diakhiri dengan laba atau rugi pada periode tersebut. Laporan laba rugi terdiri dari penghasilan dan biaya perusahaan pada periode tertentu, biasanya untuk satu tahun atau tiap semester enam bulan atau tiga bulan (Kasmir, 2014:45)

Committee on Terminology mendefenisikan laba sebagai jumlah yang berasal dari pengurangan harga pokok produksi, biaya lain dan kerugian dari penghasilan atau penghasilan operasi. APB Statement mengartikan laba (rugi) sebagai kelebihan (defisit) penghasilan di atas biaya selama satu periode akuntansi.

bukan dari pemilik. Dalam income termasuk seluruh perubahan dalam ekuitas selain dari pemilik dan pembayaran kepada pemilik (Harahap, 2015:245).

b. Bentuk Penyajian Laba Rugi

Harahap (2015:246) dalam menyajikan laba rugi dikenal:

1) Current Operating Income

2) All Inclusive Income

Perbedaaan ini timbul akibat perbedaan pendapat mengenai apakah suatu pos disajikan dalam laporan laba rugi atau dalam laporan laba ditahan. Ada yang berpendapat bahwa yang dicantumkan dalam laporan laba rugi hanyalah pendapatan yang berasal dari kegiatan normal (normal operating income),

sedangkan pos yang berasal dari kegiatan yang tidak biasa dicantumkan saja dalam laporan laba ditahan sehingga laba di bottom line adalah laba normal. Pendapat ini menghasilkan konsep pelaporan normal operating income. Konsep ini menganggap bahwa dalam menilai prestasi manajemen yang dinilai hanyalah yang berasal dari kegiatan normal tidak termasuk kegiatan insidentil dan angka inilah yang lebih tepat dalam membuat prediksi kemampuan perusahaan mendapatkan laba di masa yang akan datang.

Sebaliknya, jika semua income yang berasal dari kegiatan normal dan kegiatan insidentil dicantumkan dalam laporan laba rugi dan hasil akhirnya saja yang dilaporkan ke laba ditahan, konsep ini disebut all inclusive income. Pendukung konsep ini menyatakan bahwa pembagian normal dengan yang tidak normal dapat dimanipulasi oleh manajemen karena merekalah yang menentukan apakah sesuatu disebut berasal dari kegiatan normal (normal operating income)

Kemudian, jika tidak dimasukkan hal yang bersifat insidentil itu sebagai laba, pembaca bisa salah tafsir karena menyembunyikan laba rugi realisasi di laporan laba ditahan. Akhirnya, pendukung ini berpendapat bahwa laba suatu perusahaan memang berasal dari laba yang normal dan bukan yang insidentil oleh karenanya harus disajikan di laporan laba rugi.

AAA (Wolk et.al) mendukung pendapat ini melalui pernyataan sebagai berikut: Laporan laba rugi untuk periode tertentu harus menggambarkan semua penghasilan yang diakui dan seluruh biaya yang dikeluarkan dan dibebankan tanpa melihat apakah berasal dari kegiatan operasi atau tidak.

5. Laporan Arus Kas

a. Pengertian Laporan Arus Kas

Pada laporan arus kas, kas berarti lebih dari sekedar kas di bank. Laporan itu memasukkan ekuivalen kas (cash equivalents), yang merupakan investasi jangka pendek yang sangt likuid yang dapat dikonversi nenjadi kas dengan segera dalam jumlah pasti dan tidak terkena risiko perubahan nilainya yang signifikan (Harrison Jr. et.al, 2011:173).

b. Tujuan Laporan Arus Kas

Harrison Jr. et.al (2011:173) IAS7 – Cash Flow Statements merupakan standar akuntansi utama yang menyediakan pedoman mengenai laporan keuangan tersebut. Laporan arus kas memiliki tujuan sebagai berikut:

1) Memprediksi Arus Kas Masa Depan

Penerimaan dan pengeluaran kas masa lalu merupakan prediktor yang baik dari waktu, jumlah dan kepastian arus kas dimasa mendatang. Sebagai contoh, pemegang saham menginginkan dividen atas investasinya dan kreditor meminta bunga serta pokok atas pinjamannya. Laporan arus kas melaporkan kemampuan entitas untuk melakukan pembayaran tersebut.

2) Mengevaluasi Keputusan Manajemen

3) Menunjukkan Hubungan Antara Laba Bersih dan Arus Kas

Kinerja suatu entitas diukur dengan menggunakan akuntansi akrual. Menurut akuntansi akrual, transfer kas bukan merupakan syarat atau bukti dari proses menghasilkan pendapatan. Karena itu, sangatlah penting untuk memahami hubungan antara laba dan arus kas yang dihasilkan selama suatau periode tertentu (Harrison Jr. et.al, 2015:173)

c. Komponen Arus Kas

Harahap (2015:260) dalam laporan ini penerimaan dan pengeluaran kas dikelompokkan dari sumber sebagai berikut:

1) Arus Kas dari Aktivitas Operasi (Cash Flow Operating)

Kegiatan yang termasuk dalam kelompok ini adalah aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan; seluruh transaksi dan peristiwa-peristiwa lain yang tidak dapat dianggap sebagai kegiatan investasi atau pembiayaan. Kegiatan ini biasanya mencakup: kegiatan produksi, pengiriman barang, pemberian servis. Arus kas dari operasi ini umumnya adalah pengaruh kas dari transaksi dan peristiwa lainnya yang ikut dalam menentukan laba. Contoh arus kas dari aktivitas operasi adalah sebagai berikut:

a) Penerimaan kas dari penjualan barang dan jasa termasuk penerimaan piutang akibat penjualan, baik jangka panjang atau jangka pendek.

b) Penerimaan dari bunga pinjaman atau penerimaan dari surat berharga lainnya seperti bunga atau dividen.

yang diterima dari tuntutan di pengadilan, klaim asuransi, kecuali yang berhubungan dengan kegiatan investasi dan pembiayaan seperti kerusakan gedung, pengembalian dari supplier (refund).

Contoh arus kas keluar dari aktivitas operasi adalah sebagai berikut:

a) Pembayaran kas untuk membeli bahan yang akan digunakan untuk produksi atau untuk dijual, termasuk pembayaran utang jangka pendek atau jangka panjang kepada supplier barang tadi.

b) Pembayaran kas kepada supplier lain dan pegawai untuk kegiatan selain produksi barang dan jasa.

c) Pembayaran kas kepada pemerintah untuk pajak, kewajiban lainnya, denda dan lain-lain.

d) Pembayaran kepada pemberi pinjaman dan kreditor lainnya berupa bunga. e) Seluruh pembayaran kas yang tidak berasal dari transaksi investasi atau

pembiayaan seperti pembayaran tuntutan di pengadilan, pengembalian dana kepada langganan dan sumbangan.

2) Arus Kas dari Aktivitas Investasi (Cash Flow Investing)

Kegiatan yang termasuk dalam arus kas investasi adalah perolehan dan pelepasan aktiva jangka panjang baik yang berwujud maupun yang tidak berwujud serta investasi lain yang tidak termasuk setara kas, antara lain menerima dan menagih pinjaman, utang, surat berharga atau modal, aktiva tetap dan aktiva produktif lainnya yang digunakan dalam proses produksi. Contoh arus kas masuk dari aktivitas investasi adalah:

a) Penerimaan pinjaman luar baik yang baru maupun yang sudah lama.

c) Penerimaan dari penjualan aktiva tetap dan aktiva produktif dan tidak berwujud lainnya.

Contoh arus kas keluar dari aktivitas investasi adalah:

a) Pembayaran utang perusahaan dan pembelian kembali surat utang perusahaan.

b) Pembelian saham perusahaan lain atau perusahaan sendiri.

c) Perolehan aktiva tetap dan aktiva produktif lainnya. Pengertian perolehan di sini termasuk harga pembelian dan capital expenditure.

3) Arus Kas dari Aktivitas Pendanaan (Cash Flow Financing)

Kegiatan yang termasuk pembiayaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman jangka panjang perusahaan, berupa kegiatan mendapatkan sumber-sumber dana dari pemilik dengan memberikan prospek penghasilan dari sumber dana tersebut, meminjam dan membayar utang kembali atau melakukan pinjaman jangka panjang untuk membayar utang tertentu. Contoh arus kas masuk dari aktivitas pendanaan adalah sebagai berikut:

a) Penerimaan dan pengeluaran surat berharga dalam bentuk ekuitas.

b) Penerimaan dan pengeluaran obligasi, hipotek, wesel dan pinjaman jangka pendek lainnya.

Contoh arus kas keluar dari aktivitas pendanaan adalah sebagai berikut: a) Pembayaran dividen dan pembayaran bunga kepada pemilik akibat surat

berharga saham (equity) tadi.

c) Pembayaran utang kepada kreditor termasuk utang yang sudah diperpanjang.

Semua transaksi yang mempengaruhi pos utang dimasukkan dalam kelompok ini termasuk yang jangka pendek.

B. Penelitian Terdahulu

Kajian penelitian empiris pada penelitian ini dapat diterangkan melalui tabel dibawah ini:

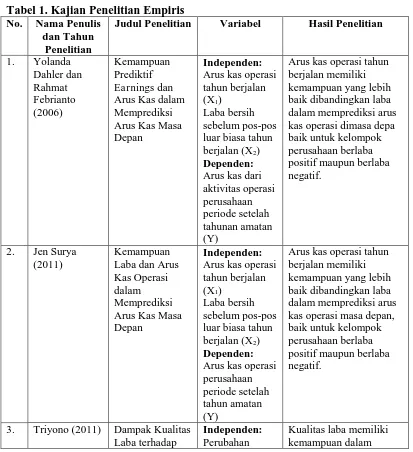

Tabel 1. Kajian Penelitian Empiris No. Nama Penulis

dan Tahun Penelitian

Judul Penelitian Variabel Hasil Penelitian

1. Yolanda

3. Triyono (2011) Dampak Kualitas Laba terhadap

Independen: Perubahan

Bujana dan P.

C. Kerangka Pemikiran

Kerangka pemikiran merupakan alur yang menggambarkan proses berpikir yang dituangkan dalam bentuk hubungan antar variabel yang diteliti dan cara pengukurannya, serta hasil penelitian yang diharapkan (Pedoman Penulisan Skripsi, 2012). Kerangka pemikiran atau kerangka penelitian ini berfungsi untuk mengarahkan fokus penelitian berdasarkan hasil kajian terhadap teori-teori dan penelitian terdahulu.

Penelitian ini dilakukan dengan tujuan untuk mengetahui bagaimana kandungan informasi akuntansi pada perusahaan jasa yang terdaftar di BEI dapat memprediksi arus kas masa depan. Variabel Laba (Laba bersih sebelum pos luar biasa) dan Komponen Arus Kas (Arus Kas Operasi, Arus Kas Investasi, dan Arus Kas Pendanaan) merupakan indikator potensi pertumbuhan masa depan. Dengan melihat seberapa besar perolehan laba dan arus kas yang dimiliki oleh perusahaan untuk menjalankan kegiatan operasionalnya, dapat diketahui prospek arus kas dimasa mendatang.

Variabel selanjutnya adalah Arus Kas Masa Depan (Future of Cash Flow). Arus kas masa depan merupakan indikator untuk menilai kinerja perusahaan dalam menghasilkan kas dan setara kas dimasa depan. Sehingga dengan memprediksi arus kas masa depan ini, para pengguna informasi dapat menilai dan memutuskan investasi yang akan dilakukan.

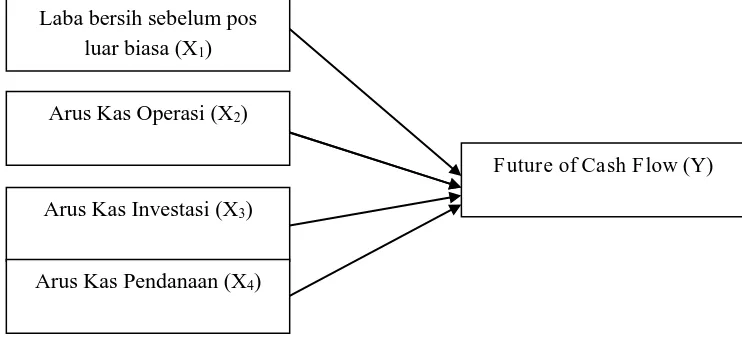

Penelitian ini difokuskan untuk melihat bagaimana kandungan informasi akuntansi berupa laba dan komponen arus kas dapat memprediksi arus kas masa depan, sehingga variabel bebas yang digunakan yaitu Laba bersih sebelum pos luar biasa (X1), Arus Kas Operasi (X2), Arus Kas Investasi (X3), dan Arus Kas

Pendanaan (X4). Variabel Laba bersih sebelum pos luar biasa yakni laba bersih

yang dihasilkan dari aktivitas normal perusahaan diluar pos-pos luar biasa. Arus Kas Investasi dan Arus Kas Pendanaan ditambahkan sebagai variabel bebas karena Arus Kas Investasi dan Arus Kas Pendanan merupakan komponen dari arus kas diluar aktivitas operasi. Selain itu didalam penelitian ini, ingin melihat apakah ada pengaruh lain yang muncul akibat arus kas investasi dan arus kas pendanaan dalam memprediksi arus kas masa depan.

Berdasarkan hasil pemikiran tersebut, maka dapat digambarkan model penelitian secara teoritis seperti pada gambar dibawah ini:

Gambar 1. Model Penelitian Laba bersih sebelum pos

luar biasa (X1)

Arus Kas Operasi (X2)

Arus Kas Investasi (X3)

Arus Kas Pendanaan (X4)

D. Hipotesis

Hipotesis dapat didefinisikan sebagai pernyataan tentatif yang memprediksi apa yang diharapkan untuk diperoleh pada data empiris (Sekaran, 2009).

Laba rugi memberikan informasi mengenai pendapatan, beban, dan laba rugi suatu entitas selama periode tertentu. Laporan ini memberikan informasi mengenai hasil bersih entitas, sama dengan jumlah laba bersih yang dilaporkan dalam Laporan Laba Rugi yang selama ini dikenal (Kartikahadi dkk., 2016:128).

Widyawati dan Sukartha (2016 melakukan penelitian yang menguji pengaruh kemampuan laba dalam memprediksi arus kas masa depan. Hasil penelitian tersebut menyimpulkan bahwa laba memiliki kemampuan dalam memprediksi arus kas dimasa depan. Berdasarkan hasil penelitian tersebut, maka hipotesis yang diajukan untuk mengetahui pengaruh laba dalam memprediksi arus kas masa depan dinyatakan dalam hipotesis sebagai berikut:

H1 : Laba bersih sebelum pos luar biasa berpengaruh positif signifikan

dalam memprediksi arus kas masa depan.

Budiyasa dan Ardhani (2015) telah melakukan pengujian arus kas masa depan menggunakan arus kas dari aktivitas operasi. Hasil penelitian tersebut menyatakan bahwa variabel arus kas operasi berpengaruh signifikan terhadap arus kas dimasa depan. Variabel arus kas operasi memiliki hubungan yang positif terhadap arus kas dimasa depan, sehingga semakin tinggi nilai arus kas operasi tahun berjalan maka arus kas dimasa depan akan meningkat. Berdasarkan penelitian tersebut hipotesis yang dapat diajukan untuk mengetahui pengaruh arus kas operasi dalam memprediksi arus kas masa depan dinyatakan dalam hipotesis sebagai berikut:

H2 : Arus Kas Operasi berpengaruh positif signifikan dalam memprediksi

arus kas masa depan.

Arus kas dari aktivitas investasi perlu diungkapkan karena mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan (Kartikahadi dkk., 2016:217). Arus kas investasi umumnya melibatkan asset tidak lancar yaitu (a) membuat dan mengumpulkan pinjaman dan (b) memperoleh dan menjual investasi dan produktif aktiva tetap. Pengungkapan terpisah yang timbul dari aktivitas investasi adalah penting karena arus kas merupakan sejauh mana pengeluaran telah dibuat untuk sumber daya yang dimaksudkan untuk menghasilkan pendapatan dan arus kas masa depan (Kieso et.al, 2011:1243).

As’ad (2010) melakukan penelitian yang menguji arus kas dari aktivitas

diajukan untuk mengetahui pengaruh arus kas investasi dalam memprediksi arus kas masa depan dinyatakan dalam hipotesis sebagai berikut:

H3 : Arus kas investasi berpengaruh positif signifikan dalam memprediksi

arus kas masa depan.

Penerimaan kas yang bersumber dari aktivitas pendanaan meliputi penyetoran modal dari pemilik, penjualan obligasi atau surat utang, pinjaman dari kreditor dan lain-lain. Pengeluaran kas yang digolongkan sebagai aktivitas pendanaan meliputi antara lain pembayaran kembali modal pemilik, pembayaran utang, pembayaran bunga pinjaman, atau pembayaran dividen tunai (Katikahadi dkk., 2016:218).

As’ad (2010) telah melakukan pengujian arus kas masa depan dengan

menggunakan arus kas dari aktivitas pendanaan. Hasil penelitian tersebut menyatakan bahwa arus kas pendanaan berpengaruh signifikan terhadap prediksi arus kas dimasa depan. Berdasarkan hasil penelitian tersebut, maka hipotesis yang diajukan untuk mengetahui pengaruh arus kas pendanaan dalam memprediksi arus kas masa depan dinyatakan dalam hipotesis sebagai berikut:

H4 : Arus kas pendanaan berpengaruh positif signifikan dalam

BAB III

METODE PENELITIAN

A. Objek Penelitian

Objek penelitian adalah variabel atau apa yang menjadi titik perhatian suatu penelitian, sedangkan subjek penelitian merupakan tempat dimana variabel melekat (Arikunto, 1998). Berdasarkan penjelasan tersebut adapun yang menjadi objek penelitian dalam penelitian ini adalah Kandungan Informasi Akuntansi terhadap Arus Kas Masa Depan dan untuk mendapatkan data dari objek penelitian tersebut penelitian ini dilakukan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia (BEI) perwakilan Kota Makassar.

B. Lokasi dan Waktu Penelitian 1. Lokasi Penelitian

Lokasi penelitian merupakan suatu tempat atau wilayah dimana penelitian tersebut dilakukan. Adapun lokasi penelitian ini adalah Bursa Efek Indonesia, melalui situs resminya www.idx.co.id. Penelitian ini mencakup sektor Perusahaan Jasa yang terdaftar di Bursa Efek Indonesia periode 2015-2016, sehingga data yang digunakan untuk analisis yakni laporan keuangan perusahaan yang telah dipublikasikan secara keseluruhan.

2. Waktu Penelitian

C. Populasi dan Sampel

Populasi yang diteliti adalah perusahaan jasa yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015-2016. Pemilihan penggunaan populasi hanya satu kelompok perusahaan, yaitu perusahaan jasa, dengan alasan mempertimbangkan homogenitas dalam aktivitas penghasilan utama (revenue-producing activities). Selanjutnya sampel dalam penelitian ini dipilih secara acak (random sampling).

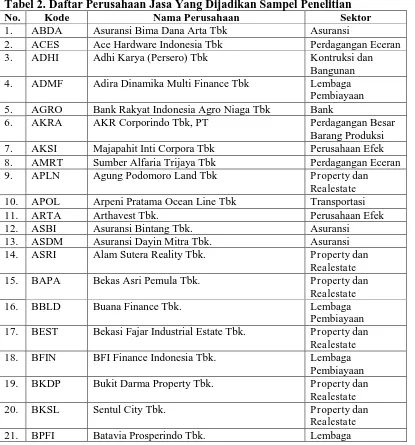

Adapun perusahaan jasa yang terdaftar di Bursa Efek Indonesia (BEI) yang menjadi sampel dalam penelitian ini adalah sebagai berikut.

Tabel 2. Daftar Perusahaan Jasa Yang Dijadikan Sampel Penelitian

No. Kode Nama Perusahaan Sektor

1. ABDA Asuransi Bima Dana Arta Tbk Asuransi

2. ACES Ace Hardware Indonesia Tbk Perdagangan Eceran 3. ADHI Adhi Karya (Persero) Tbk Kontruksi dan

Bangunan 4. ADMF Adira Dinamika Multi Finance Tbk Lembaga

Pembiayaan 5. AGRO Bank Rakyat Indonesia Agro Niaga Tbk Bank

6. AKRA AKR Corporindo Tbk, PT Perdagangan Besar Barang Produksi 7. AKSI Majapahit Inti Corpora Tbk Perusahaan Efek 8. AMRT Sumber Alfaria Trijaya Tbk Perdagangan Eceran 9. APLN Agung Podomoro Land Tbk Property dan

Realestate 10. APOL Arpeni Pratama Ocean Line Tbk Transportasi 11. ARTA Arthavest Tbk. Perusahaan Efek 12. ASBI Asuransi Bintang Tbk. Asuransi 17. BEST Bekasi Fajar Industrial Estate Tbk. Property dan

Realestate 18. BFIN BFI Finance Indonesia Tbk. Lembaga

Pembiayaan 19. BKDP Bukit Darma Property Tbk. Property dan

Realestate 20. BKSL Sentul City Tbk. Property dan

Pembiayaan 22. BSDE Bumi Serpong Damai Tbk. Property dan

Realestate 23. BTEK PT Bumi Teknokultura Unggul Tbk. Lainnya 24. CTRA Ciputra Development Tbk. Property dan

Realestate 25. DART Duta Anggada Realty Tbk. Property dan

Realestate 26. DGIK Nusa Kontruksi Enjiniring Tbk. Kontruksi dan

Bangunan 27. DILD Intiland Development Tbk. Property dan

Realestate 28. DUTI Duta Pertiwi Tbk. Property dan

Realestate 29. ELTY Bakrieland Development Tbk. Property dan

Realestate 30. EMDE Megapolitan Development Tbk. Property dan

Realestate 31. EXCL XL Axiata Tbk. Telekomunikasi 32. FAST Fast Food Indonesia Tbk. Restoran, Hotel, dan

Pariwisata 33. FREN Smartfren Telecom Tbk. Telekomunikasi 34. GWSA Greenwood Sejahtera Tbk. Property dan

Realestate 35. INDX Tanah Laut Tbk. Transportasi 36. JSMR Jasa Marga Tbk. Jalan Tol,

Pelabuhan, Bandara, dan Sejenisnya 37. KREN Kresna Graha Investma Tbk. Perusahaan Efek 38. LAPD Leyand International Tbk. Infrastruktur,

Utilitas, dan Transportasi 39. META Nusantara Infrastructure Tbk. Jalan Tol,

Pelabuhan, Bandara, dan Sejenisnya 40. MKPI Metropolitan Kentjana Tbk. Property dan

Realestate 41. MTLA Metropolitan Land Tbk. Property dan

Realestate 42. MTSM Metro Realty Tbk. Property dan

Realestate 43. PLIN Plaza Indonesia Realty Tbk. Property dan

Realestate 44. PTPP PP (Persero) Tbk. Kontruksi dan

Bangunan 45. PUDP Pudijadi Prestige Tbk. Property dan

Realestate 46. RDTX Roda VIvatex Tbk. Property dan

Realestate 47. RODA Pikko Land Development Tbk. Property dan

48. SMDM Suryamas Dutamakmur Tbk. Property dan Realestate 49. SMRA Summarecon Agung Tbk. Property dan

Realestate 50. TLKM Telekomunikasi Indonesia (Persero) Tbk. Telekomunikasi Sumber: Data diolah, 2017

D. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan sumber data yang diperoleh peneliti secara tidak langsung melalui media perantara. Data sekunder pada umumnya berupa bukti, catatan, atau laporan historis yang telah tersusun dalam arsip, baik yang dipublikasikan dan yang tidak dipublikasikan.

Data sekunder dalam penelitian ini meliputi laporan keuangan yang telah dipublikasikan yang diperoleh dari database Bursa Efek Indonesia (BEI) yang dapat diakses melalui situs www.idx.co.id periode 2015-2016 yang meliputi laporan laba rugi dan laporan arus kas perusahaan.

E. Metode Pengumpulan Data

F. Metode Analisis Data 1. Statistik Deskriptif

Analisa statistik deskriptif digunakan untuk mengetahui gambaran fenomena atau karateristik data yang digunakan dalam penelitian. Gambaran yang disajikan berupa jumlah sampel yang diteliti, nilai rata-rata, dan standar deviasi serta distribusi data tidak harus normal (Setiawan, 2010).

a. N, adalah teknik penjelasan kelompok yang didasarkan atas jumlah sampel yang digunakan dalam penelitian.

b. Mean, adalah teknik penjelasan kelompok yang didasarkan atas nilai rata-rata dari kelompok tersebut.

c. Standar deviasi atau simpangan baku adalah ukuran sebaran statistik yang paling lazim yang mengukur bagaimana nilai-nilai data tersebar.

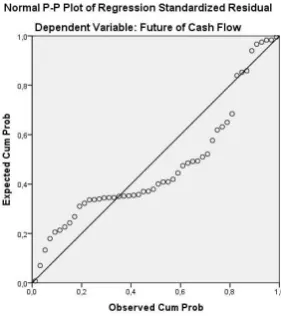

2. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data terdistribusi normal atau tidak. Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Uji normalitas dilakukan dengan memperlihatkan uji grafik histogram dan uji normal P-P Plot Regression Standardized Residual.

3. Uji Hipotesis

a. Analisi Regresi Linear Berganda

independen berpengaruh terhadap variabel dependen. Formulasi persamaan regresi berganda pada penelitian ini dapat dituliskan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

dimana:

Y : Future of cash flow tahun amatan (2013-2016)

a : konstanta

X1 : Laba bersih sebelum pos luar biasa tahun berjalan

(2012-2015)

X2 : Arus kas operasi tahun berjalan (2012-2015)

X3 :Arus kas investasi tahun berjalan (2012-2015)

X4 : Arus kas pendanaan tahun berjalan (2012-2015)

b1b2b3b4 : koefisien regresi, merupakan besarnya perubahan variabel

terikat akibat perubahan unit variabel bebas e : kesalahan residual (error)

b. Uji Determinasi (R2)

Koefisien determinasi mengukur proporsi dari variasi total variabel terikat yang dijelaskan oleh variasi variabel bebas atau variabel penjelas dalam regresi (Salvatore, 2001). Uji determinasi dapat dilakukan dengan menggunakan pengolahan data SPSS.

c. Uji F (Uji Simultan)

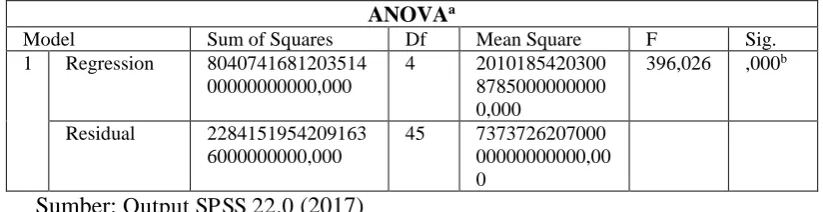

Uji F digunakan untuk mengetahui pengaruh variabel bebas (Laba bersih sebelum pos luar biasa dan komponen arus kas secara simultan terhadap variabel terikat

(future of cash flow). Jika Fhitung > Ftabel, maka variabel bebas secara bersama-sama

atau secara simultan dapat menerangkan variabel terikat, sedangkan jika Fhitung <

Ftabel, maka variabel bebas secara bersama-sama tidak dapat menerangkan variabel

terikat.

Langkah-langkah yang dilakukan untuk melakukan uji simultan adalah sebagai berikut (Sekaran, 2005):

1) Merumuskan hipotesis nol dan alternatif

HO(1) = Laba dan komponen arus kas secara bersama-sama tidak

berpengaruh signifikan terhadap arus kas masa depan.

H1(1) = Laba dan komponen arus kas secara bersama-sama berpengaruh

signifikan terhadap arus kas masa depan.

2) Menentukan tingkat signifikansi (α), yaitu sebesar 0,05 (5%) dan degree of freedom (df) dengan rumus n-k-1 dengan tujuan untuk menentukan Ftabel.

3) Membandingkan hasil Fhitung dengan Ftabel dengan kriteria sebagai berikut:

Jika Fhitung > Ftabel berarti H1 diterima, H0 ditolak

Jika Fhitung < Ftabel berarti H1 ditolak, H0 diterima

d. Uji t (Uji Parsial)

konstan. Uji t dapat dilakukan dengan membandingkan antara ttabel dengan thitung.

Jika ttabel > thitung, maka variabel independen secara individual mempengaruhi

variabel dependen. Sedangkan jika ttabel < thitung, maka variabel independen secara

individual tidak mempengaruhi variabel dependen. Langkah-langkah yang dilakukan untuk melakukan uji parsial adalah sebagai berikut (Sekaran, 2005): 1) Merumuskan hipotesis nol dan alternatif

H0(2) = Laba tidak berpengaruh signifikan terhadap arus kas

masa depan.

H0(3) = Arus Kas Operasi tidak berpengaruh signifikan terhadap arus

kas masa depan.

H0(4) = Arus Kas Investasi tidak berpengaruh signifikan terhadap arus

kas masa depan.

H0(5) = Arus Kas Pendanaan tidak berpengaruh signifikan terhadap arus

kas masa depan.

H1(2) = Laba berpengaruh signifikan terhadap arus kas masa

depan.

H1(3) = Arus Kas Operasi berpengaruh signifikan terhadap

arus kas masa depan.

H1(4) = Arus Kas Investasi berpengaruh signifikan terhadap

arus kas masa depan.

H1(5) = Arus Kas Pendanaan berpengaruh signifikan terhadap arus kas

masa depan.

3) Posisi daerah penerimaan dan penolakan hipotesis

Pengajuan H0 dan H1 dalam uji dua cara adalah sebagai berikut:

H0 : ditulis dalam bentuk persamaan (menggunakan tanda =)

H1 : ditulis dengan menggunakan ≠

Nilai α dibagi dua, karena α diletakkan di kedua sisi selang misalkan:

H0 :

0*)

H1 :

0Wilayah Kritis **) :

z

<

z

2 dan

z

>

z

2

atau

t

t

(db, )2 dan

t

t

db )

( ;2

*)

0 adalah suatu rata-rata yang diajukan dalam H0**) Penggunaan z atau t tergantung ukuran sampel sampel besar menggunakan z; sampel kecil menggunakan t

luas daerah terarsir luas daerah terarsir ini = ini = /2 = 0.5% /2 = 0.5%

-z α/2 atau 0 z α/2 atau -t(db; α/2) t(db; α/2)

daerah terarsir daerah penolakan hipotesis

daerah tak terarsir daerah penerimaan hipotesis

Jika thitung > ttabel berarti H1 diterima, H0 ditolak

Jika thitung < ttabel berarti H1 ditolak, H0 diterima

G. Definisi Operasional Variabel Penelitian

Variabel-variabel terkait penelitian ini terdiri atas dua variabel, yakni variabel independen dan variabel dependen. Kedua variabel tersebut dapat dijelaskan sebagai berikut:

a. Laba bersih sebelum pos luar (X1) biasa yakni laba bersih yang dihasilkan dari

aktivitas normal perusahaan. Laba bersih sebelum pos luar biasa adalah laba sebelum pajak dikurangi dengan PPh. Nilai dari laba bersih sebelum pos luar biasa ini dapat diambil langsung dari laporan laba rugi pada periode tahun berjalan (2012-2015).

Laba bersih sebelum pos luar biasa (X1) = Laba sebelum pajak - PPh

b. Arus Kas Operasi (X2) merupakan arus kas masuk dan kas keluar yang berasal

dari kegiatan operasi yang diperoleh akibat kegiatan dan kejadian yang memengaruhi laba operasi baik dari produksi serta penjualan barang-barang maupun stok. Nilai dari Arus Kas Operasi dapat diambil langsung dari laporan arus kas pada periode tahun berjalan (2012-2015).

Arus Kas Operasi (X2) = Kas bersih yang diperoleh dari aktivitas operasi

c. Arus Kas Investasi (X3) ialah arus kas masuk dan kas keluar pada kegiatan

Arus Kas Investasi (X3) = Kas bersih yang diperoleh dari aktivitas investasi

d. Arus Kas Pendanaan (X4) merupakan arus kas masuk dan kas keluar yang

didapatkan dari penerbitan saham atau obligasi baru, pembayaran dividen, pembelian kembali saham perusahaan, peminjaman utang maupun pembayaran utang. Nilai dari Arus Kas Pendanaan dapat diambil langsung dari laporan arus kas pada periode tahun berjalan (2012-2015).

Arus Kas Pendanan (X4) = Kas bersih yang diperoleh dari aktivitas pendanaan

e. Future of Cash Flow (Y) merupakan perubahan nilai kas dari tiga aktivitas yaitu aktivitas operasi, investasi dan pendanaan pada akhir periode yang dihasilkan oleh suatu entitas dimasa yang akan datang.

Future of cash flow (Y) = Kas dan setara kas pada akhir periode Tabel 3. Operasionalisasi Variabel Penelitian

No. Variabel Indikator Skala