NASKAH PUBLIKASI SKRIPSI

PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PERUSAHAAN

( Studi Empiris pada Perusahaan Pertambangan Batubara yang terdaftar di Bursa Efek Indonesia periode 2016-2017)

Oleh :

RAHMAT HARIANTO 15061094

Kepada :

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS MERCU BUANA YOGYAKARTA YOGYAKARTA

Rahmat Harianto (15061094)

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Mercu Buana Yogyakarta.

e-mail: rahmatharianto41@gmail.com ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh dewan komisaris independen, komite audit, dewan direksi, dan kepemilikan institusional terhadap kinerja keuangan perusahaan. Berdasarkan hasil penelitian ini diharapkan dapat memberi masukan terhadap isu tentang mekanisme Good Corporate Governance (GCG) yang mempengaruhi kinerja keuangan perusahaan khususnya pada perusahaan pertambangan batubara.

Pengujian hipotesis dalam penelitian ini menggunakan alat analisis regresi linier berganda. Populasi pada penelitian ini adalah laporan keuangan perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia periode 2016-2017. Teknik pengambilan sampel dalam penelitian ini adalah dengan purposive sampling, sehingga dalam penelitian diperoleh 16 perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia periode 2016-2017 sebagai sampel penelitian.

Berdasarkan hasil penelitian diketahui bahwa dewan komisaris independen tidak berpengaruh terhadap kinerja keuangan (ROE). Komite audit tidak berpengaruh terhadap kinerja keuangan (ROE). Dewan direksi berpengaruh terhadap kinerja keuangan (ROE). Kepemilikan institusional tidak berpengaruh terhadap kinerja keuangan (ROE).

A. PENDAHULUAN

Perusahaan dapat di nilai dari baik atau buruk dilihat dari kinerja perusahaan. Kinerja perusahaan dapat dinilai melalui laporan keuangan. Laporan keuangan merupakan suatu media informasi yang dapat digunakan sebagai pengambil keputusan yang dapat berguna bagi pihak internal yaitu manajemen sedangkan bagi pihak eksternal adalah para pemegang saham, kreditur pemerintah dan sebagainya. Laporan keuangan harus disajikan dengan peraturan yang berlaku karena laporan keuangan dapat memberikan informasi pada pemakai laporan keuangan agar dapat menilai kinerja suatu perusahaan (Ratna Intan Indah Suprobo: 2014 ).

Melalui penilaian kinerja, maka perusahaan dapat memilih strategi dan struktur keuangannya untuk memaksimalkan kinerja dalam mencapai target perusahaan dan juga untuk meningkatkan return bagi pemegang saham. Salah satu cara agar dapat mencapai hal tersebut, diperlukan penerapan tata kelola perusahaan yang baik atau good corporate governance (GCG) yang efektif dalam jangka panjang pada perusahaan sehingga dapat membantu mengendalikan operasional perusahaan berjalan sesuai dengan tujuan perusahaan dan sesuai dengan harapan pemegang saham. Mekanisme corporate governance yang baik memungkinkan perusahaan agar dapat beroperasi lebih efektif dan meningkatkan kinerja dari perusahaan tersebut. Selain memiliki kinerja keuangan yang baik perusahaan juga diharapkan memiliki tata kelola atau corporate governance yang baik (Giska Noorizkie: 2013).

Sistem kinerja keuangan memegang peranan yang sangat penting dalam perekonomian seiring dengan fungsinya untuk menyalurkan dana dari pihak yang mempunyai dana (surplus of funds) kepada pihak-pihak yang membutuhkan dana (lack of funds). Apabila sistem kinerja keuangan tidak bekerja dengan baik maka perekonomian menjadi tidak efisien dan pertumbuhan ekonomi yang diharapkan tidak akan tercapai. Oleh karena itu kesinambungan pelaksanaan pembangunan nasional sangat dipengaruhi oleh kestabilan dan kekuatan sistem kinerja keuangan.

Pengukuran kinerja keuangan dalam perusahaan dilakukan untuk mengetahui apakah hasil yang dicapai telah sesuai dengan perencanaan. Dengan meningkatnya kinerja keuangan perusahaan berarti perusahaan dapat mencapai tujuan dari yang didirikannya perusahaan tersebut. Dalam mengukur kinerja keuangan perusahaan dapat menggunakan Return On Equity (ROE).

Return On Equity (ROE) dapat dilihat dari laba bersih perusahaan dibandingkan dengan total ekuitas perusahaan. Return On Equity (ROE) yang tinggi menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang saham dan menunjukkan pertumbuhan perusahaan kedepannya. Sehingga dengan ROE yang tinggi menunjukkan kinerja keuangan perusahaan juga baik, yang mengakibatkan investor tertarik menanamkan modal.

Kinerja keuangan perusahaan dalam sektor pertambangan batu bara adalah suatu gambaran sampai mana tingkat keberhasilan yang dicapai oleh

perusahaan dalam kegiatan operasionalnya. Kinerja keuangan suatu perusahaan menjadi faktor utama dan sangat penting untuk menilai keseluruhan kinerja suatu perusahaan dalam sektor pertambangan batu bara itu sendiri. Kinerja suatu perusahaan dapat dinilai dengan melakukan analisis terhadap laporan keuangannya, berdasarkan laporan tersebut dapat dihitung rasio keuangan untuk menilai tingkat kesehatan suatu perusahaan dalam sektor pertambangan batu bara.

Berkembangnya perusahaan pertambangan batu bara di Indonesia dari tahun ke tahun, kesenjangan antar teori dan kenyataan serta adanya research gap tersebut membuat peneliti tertarik untuk meneliti struktur GCG pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

Penelitian ini menggunakan perusahaan pertambangan batu bara disebabkan karena peneliti ingin menguji tata kelola perusahaan (corporate governance) pertambangan batu bara berdasarkan dewan komisaris Independen, komite audit, dewan direksi, dan kepemilikan institusional.

Berdasarkan latar belakang permasalahan, maka penulis terinspirasi untuk meneliti tentang implementasi Good Corporate Governance (GCG) kaitannya dengan kinerja keuangan pada perusahaan Pertambangan batubara dengan judul “PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PERUSAHAAN” ( Studi Empiris pada Perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia Tahun 2016-2017).

Tujuan penelitian ini Untuk mengetahui pengaruh dewan komisaris independen terhadap kinerja keuangan perusahaan. Untuk mengetahui pengaruh komite audit terhadap kinerja keuangan perusahaan. Untuk mengetahui dewan direksi terhadap kinerja keuangan perusahaan. Untuk mengetahui kepemilikan institusional terhadap kinerja keuangan perusahaan. Untuk mengetahui pengaruh dewan komisaris, komite audit, dewan direksi, dan kepemilikan institusional secara simultan terhadap kinerja keuangan perusahaan.

Penelitian ini diharapkan dapat memberikan kontribusi pemikiran untuk menambah wawasan pengetahuan tentang pentingnya mekanisme penerapan Good Corporate Governance. Dengan penerapan Good Corporate Governance diharapkan dapat memberi pengaruh positif terhadap kualitas laporan keuangan yang tercermin dari menurunnya tingkat rekayasa yang dilakukan manajemen. Di samping itu penerapan Good Corporate Governance diharapkan dapat meningkatkan profesionalisme dan kesejahteraan pemegang saham tanpa mengabaikan kepentingan stakeholders.

3

B. LANDASAN TEORI Teori Keagengan

Dalam teori keagenan disebutkan bahwa terdapat pendelegasian wewenang dari pemilik perusahaan (principal) kepada manajemen perusahaan (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan pengambilan keputusan kepada agent tersebut. Pembuatan keputusan oleh manajer perusahaaan (agent) harus bisa diterima sebagai sarana pemenuhan kebutuhan ekonomi dengan segala konsekuensinya.

Good corporate Governance

Good corporate governance adalah tata kelola perusahaan yang baik mengatur hubungan dewan komisaris, dewan dirwksi, kepemilikan saham dan pemangku kepentingan lainnya. Corporate Governance didefiniskan oleh IICG (Indonesian Institute of Corporate Governance) sebagai proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang dan tetap memperhatikan kepentingan stakeholders yang lain.

Kinerja Keuangan

Kinerja keuangan merupakan patokan utama untuk mengukur baik atau tidaknya kinerja perusahaan, hal tersebut dapat dilihat dari laporan keuangannya. Mengukur kinerja keuangan perusahaan dapat diketahui melalui dua sisi yaitu: sisi internal perusahaan dengan melihat laporan keuangan dan sisi eksternal perusahaan yaitu nilai perusahaan dengan cara menghitung kinerja keuangan perusahaan. Indikator yang sering digunakan untuk menilai kinerja keuangan perusahaan adalah melalui rasio keuangan. Rasio yang umum menggunakan rasio likuiditas, solvabilitas dan profitabilitas. Perusahaan yang nilainya tinggi menunjukkan kinerja perusahaan yang baik (Salsabila Sarafina dan Muhammad Saifi 2017).

Return On Equity (ROE)

Return On Equity merupakan rasio yang digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen. Rasio ini berguna untuk mengetahui seberapa jauh hasil yang diperoleh dari penanam modal. Pengertian modal disini adalah semua modal yang tertanam di perusahaan, termasuk di dalamnya saldo laba (laba ditahan). Rumus yang digunakan :

ROE= Laba Setela h Pajak Total Equitas

C. METODE PENELITIAN

Jenis penelitian ini adalah jenis penelitian kuantitatif. Populasi dalam penelitian ini adalah perusahaan yang termasuk kedalam perusahaan pertambangan batu bara di Bursa Efek Indonesia periode 2016-2017. Populasi yang digunakan dalam penelitian ini adalah sebanyak 42 perusahaan tahun 2016 dan 80 perusahaan tahun 2017. Sampel diambil adalah sebanyak 16 perusahan. Teknik pengambilan sampel menggunakan metode purposive sampling. Teknik pengumpulan data menggunakan laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2016-2017, dengan kategori perusahaan pertambangan batu bara. Sumber data dapat di peroleh atau diakses melalui website Bei, ICMD dan website IDX ( www.idx.co.id ). Teknik analisis data yang digunakan adalah regresi linier berganda, uji t, uji R2 dan uji asumsi klasik( uji normalitas, uji autokoreasi, uji multikolinieritas, dan uji heteroskedastisitas).

D. HASIL PEMBAHASAN 1. Uji Asumsi Klasik

a. Uji Normalitas

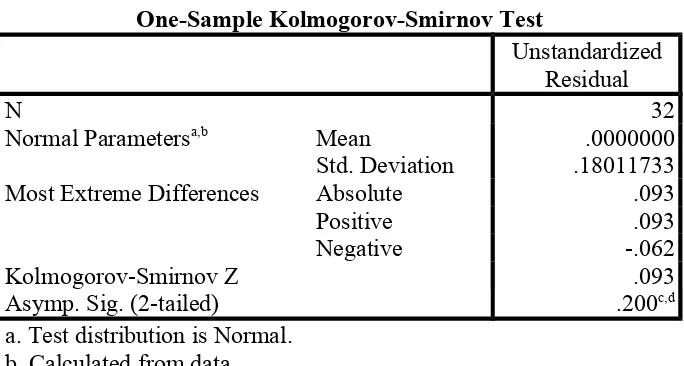

Tabel 4.4 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 32

Normal Parametersa,b Mean .0000000

Std. Deviation .18011733

Most Extreme Differences Absolute .093

Positive .093

Negative -.062

Kolmogorov-Smirnov Z .093

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

5

b. Uji Autokorelasi

Tabel 4.5 Uji Autokorelasi

Model Summaryb

Mode

l R

R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .970a .941 .932 .05114 1.895

a. Predictors: (Constant), LAG_X4, LAG_X3, LAG_X1, LAG_X2 b. Dependent Variable: LAG_y

Berdasarkan hasil regresi pada pengujian pengaruh mekanisme good corporate governance terhadap kinerja keuangan perusahaan diperoleh nilai dw sebesar 1,895, nilai du sebesar 1,7323 dan nilai 4-du sebesar 2,2677 (1,7323<1,895>2,2677). dari hasil pengujian diatas nilai dw terletak diantara du dan 4-du atau dapat dinyatakan du<dw<4-du, sehingga dapat disimpulkan bahwa data pada model regresi yang digunakan tidak terdapat masalah autokorelasi.

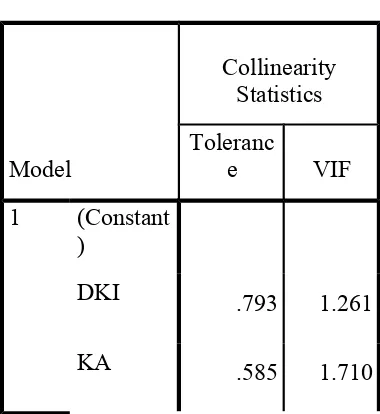

c. Uji Multikolinieritas

Hasil Pengujian Multikolinieritas

Coefficientsa

Model

Collinearity Statistics

Toleranc

e VIF

1 (Constant

)

DKI .793 1.261

DD .646 1.548

KI .914 1.094

a. Dependent Variable: ROE

Berdasarkan tabel pengujian multikolinieritas dapat dilihat bahwa data tidak terdapat pengaruh uji multikolinieritas. Hal ini menunjukan bahwa tidak terdapat satupun nilai dari variabel yang diteliti memiliki nilai tolerance < 0,10 dan VIF yang memiliki nilai > 10,00. Dengan demikian dapat dikatakan bahwa antarvariabel independen (DK, KA, DD,dan KI) pada penelitian ini tidak mengalami gejala multikolinieritas.

d. Uji Heteroskedastisitas

uji heteroskedastisitas

Jika grafik yang ditunjukkan dengan titik-titik tersebut membentuk pola tertentu,

maka telah terjadi heterokedasitas, sebaliknya apabila polanya tersebar atau acak

maka hal tersebut menunjukan bahwa tidak terjadi heterokedastisitas. Adapun uji

7

2. Pengujian hipotesis a. Uji t test

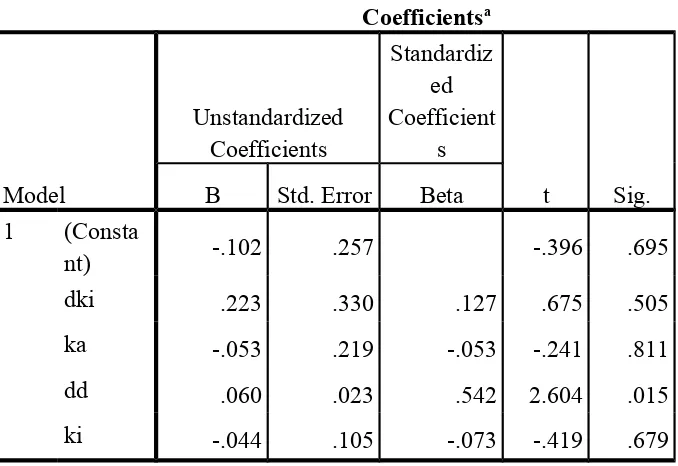

Tabel 4.8. Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardiz ed Coefficient

s

t Sig.

B Std. Error Beta

1 (Consta

nt) -.102 .257 -.396 .695

dki .223 .330 .127 .675 .505

ka -.053 .219 -.053 -.241 .811

dd .060 .023 .542 2.604 .015

ki -.044 .105 -.073 -.419 .679

a. Dependent Variable: roe

1. Pengaruh Dewan Komisaris Independen terhadap kinerja keuangan perusahaan

Berdasarkan hasil analisis regresi berganda pada hipotesis pertama, Dewan Komisaris independen berpengaruh negatif dan tidak signifikan terhadap kinerja keuangan perusahaan. Berdasarkan hasil pengujian pada tabel 4.8, memiliki t hitung sebesar 0,675 dengan koefisien positif dan signifikansi sebesar 0,505 yang lebih besar dari tingkat signifikansi yang digunakan (α= 0,05). Karena tingkat signifikan lebih besar dari α =0,05 maka hipotesis pertama (H1) ditolak. Hasil penelitian ini tidak berpengaruh secara signifikan terhadap kinerja keuangan perusahaan.

Berdasarkan hasil analisis regresi berganda pada hipotesis kedua, komite audit berpengaruh negatif terhadap kinerja keungan perusahaan.

Berdasarkan hasil pengujian pada tabel 4.11, memiliki t hitung sebesar -0,241 dengan koefisien positif dan signifikansi sebesar 0,811 yang lebih besar dengan tingkat signifikansi yang digunakan (α= 0,05). Karena tingkat signifikan lebih besar dari α =0,05 maka hipotesis kedua (H2) ditolak. Hasil penelitian ini tidak berpengaruh secara signifikan terhadap kinerja keuangan perusahaan.

3. Pengaruh dewan direksi berpengaruh negatif terhadap kinerja keuangan perusahaan.

Berdasarkan hasil analisis regresi berganda pada hipotesis ketiga, memiliki t hitung sebesar 2,604 dengan koefisien positif dan signifikansi sebesar 0,015 yang lebih kecil dengan tingkat signifikansi yang digunakan (α= 0,05). Karena tingkat signifikan lebih kecil dari α =0,05 maka hipotesis ketiga (H3) diterima. Hasil penelitian ini menunjukan adanya berpengaruh secara signifikan terhadap kinerja keuangan perusahaan.

4. Pengaruh kepemilikan institusional berpengaruh negatif terhadap kinerja keuangan perusahaan.

Berdasarkan hasil analisis regresi berganda pada hipotesis keempat,, memiliki t hitung sebesar -0,419 dengan koefisien positif dan signifikansi sebesar 0,679 yang lebih besar dengan tingkat signifikansi yang digunakan (α= 0,05). Karena tingkat signifikan lebih besar dari α =0,05 maka hipotesis keempat (H4) ditolak. Hasil penelitian ini tidak berpengaruh secara signifikan terhadap kinerja keuangan perusahaan.

b. Uji F test (secara simultan)

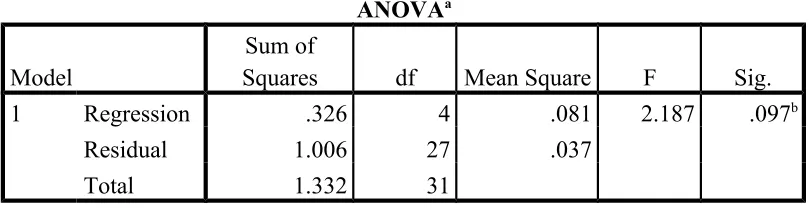

Tabel 4.9 Uji F

ANOVAa

Model

Sum of

Squares df Mean Square F Sig.

1 Regression .326 4 .081 2.187 .097b

Residual 1.006 27 .037

Total 1.332 31

a. Dependent Variable: roe

9

Berdasarkan hasil diatas diketahui nilai signifikan untuk pengaruh dewan komisaris independen (X1), komite audit (X2), dewan direksi (X3), dan kepemilikan institusional (X4) secara simultan terhadap kinerja keuangan (Y) adalah sebesar 0,097 > 0,05 dan nilai F hitung 2,187 < 2,71. Sehingga dapat disimpulkan bahwa H5 ditolak yang berarti tidak terdapat pengaruh signifikan dewan komisaris independen (X1), komite audit (X2), dewan direksi (X3), dan kepemilika Institusional (X4) secara simultan terhadap kinerja keuangan (Y). c. Uji R2

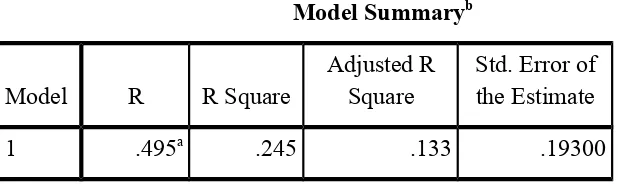

Tabel 4.10. koefisien determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .495a .245 .133 .19300

a. Predictors: (Constant), KI, DD, DKI, KA

b. Dependent Variable: ROE

Dari outputtabel 4.10 diketahui bahwa nilai koefisien determinasi (R Square) sebesar 0, 245. Besarnya angka koefesien determinasi (R Square) 0,245 sama dengan 24,5 %. Angka tersebut mengandung arti bahwa dewan komisaris independen, komite audit, dewan direksi, dan kepemilikan institusional berpengaruh terhadap kinerja keuangan perusahaan sebesar 24,5%. Sedangkan sisanya (100%- 24,5% = 75,5%) dipengaruhi oleh variabel lain diluar model regresi ini.

Pembahasan

1. Pengaruh dewan komisaris independen terhadap kinerja keuangan

perusahaan

Hipotesis pertama menguji pengaruh dewan komisaris independen (X1) terhadap kinerja keuangan perusahaan (ROE). Hasil analisis menunjukkan bahwa dewan komisaris berpengaruh negatif dan tidak signifikan terhadap kinerja keuangan perusahaan.

2. Pengaruh komite audit terhadap kinerja keuangan perusahaan

3. Pengaruh dewan direksi terhadap kinerja keuangan perusahaan

Hipotesis ketiga menguji pengaruh dewan direksi (X3) terhadap kinerja keuangan perusahaan (ROE). Hasil analisis menunjukkan bahwa dewan direksi (X3) berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan (ROE).

4. Pengaruh kepemilikan institusional terhadap kinerja keuangan

perusahaan

Hipotesis keempat menguji pengaruh kepemilikan institusional (X4) terhadap kinerja keuangan perusahaan (ROE). Dari hasil pengujian pengaruh kepemilikan institusional terhadap kinerja keuangan perusahaan, dapat dinyatakan bahwa tidak terdapat pengaruh yang signifikan terhadap kinerja keuangan perusahaan.

5. Pengaruh dewan komisaris independen, komite audit, dewan direksi, dan

kepemilikan institusional secara simultan terhadap kinerja keuangan perusahaan

Hipotesis keempat menguji dewan komisaris indepenen, komite audit, dewan direksi, dan kepemilikan institusional terhadap kinerja keuangan perusahaan (ROE). Hasil analisis yang dinyatakan bahwa tidak terdapat pengaruh yang signifikan secara simultan terhadap kinerja keuangan perusahaan.

E. PENUTUP a. Kesimpulan

11

b. Saran

Bagi perusahaan, agar kinerja keuangan semakin maksimal dapat tercapai perusahaan harus meningkatkan kualitas dari pada penerapan prinsip GCG, dan selain itu

perusahaan harus bisa mengembangkan dan

mengimplementasikan prinsip GCG itu secara berkala dengan sangat baik untuk dapat meraih hasil yang sempurna.

Bagi investor hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan yang bermanfaat untuk pengambilan keputusan investasi. Bagi penulis dapat menjadikan sebagai kajian dan bahan referensi untuk menambah wawasan dan untuk pengembangan penelitian selanjutnya. Diharapkan juga lebih mendalami lagi factor keterkaitan antarstruktur perusahaan agar tercipta good corporate governance yang diinginkan setiap perusahaan dalam menjalankan perusahaannya tersebut.

DAFTAR PUSTAKA

Agoes, sukrisno. 2014. etika bisnis dan profesi, salemba empat, Jakarta, jilid 1, halm: 348.

Andhitya, dan Brady, Rikumahu, dan Vaya, Juliana. 2017. dalam penelitian Pengaruh Dewan Direksi, Dewan Komisaris, Komite Audit dan Corporate Social Responsibility Terhadap Kinerja Keuangan Perusahaan. Jurnal Akuntansi & Ekonomi FE. UN PGRI Kediri Vol. 2 No. 2,hal 61.

Anggraeni, Selly, Haryono, dan Fitriany, dan Eliza Fatima. 2017. Pengaruh Struktur Modal dan Struktur Kepemilikan Terhadap Kinerja Perusahaan. Jurnal Akuntansi dan Keuangan Indonesia, Vol. 14, No. 2, hal 119 – 141.

Felimanto, Daniel, Dan Yeterina Widi Nugrahanti. 2014. Pengaruh Mekanisme Corporate Governance Terhadap Kinerja Keuangan Perusahaan Perbankan. Jurnal Dinamika Akuntansi Keuangan dan Perbankan. Volume 3 No 2, ISSN : 1979-4878 , hal 5.

Franciska, Maria, Widyanti (2013. Pengaruh Dewan Direksi, Komisaris Independen, Komite Audit, Kepemilikan Manajerial dan Kepemilikan Institusional Terhadap Kinerja Keuangan. Jurnal Ilmu Manajemen | Volume 1 Nomor 1, hal 244.

Intan, Ratna, Indah, suprobo. 2014. Pengaruh Corporate Governance Perception Index terhadap Kinerja Keuangan (studi empiris pada perusahaan yang terdaftar di bursa efek Indonesia dan termasuk dalam peringkat CGPI) , UMBY, Yogyakarta, hal: 1

Monisa, Like, Wati. 2012. Pengaruh Praktek Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan di Bursa Efek Indonesia. Jurnal Manajemen, Volume 01, Nomor 01, hal: 2.

Mulyasari, Febi, dan Abd., Kodir, Djaelani, dan M., Agus , Salim. 2016. Pengaruh Mekanisme Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan . e – Jurnal Riset Manajemen, Unisma, hal 150.

Noorizkie , Giska. 2013. Pengaruh Mekanisme Corporate Governance terhadap Kinerja Keuangan Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia), Uniersitas Diponogoro, Semarang, hal: 3.

Sarafina, Salsabila, dan Muhammad Saifi :2017. Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan dan Nilai Perusahaan. Jurnal Administrasi Bisnis (JAB),Vol. 50 No. 3 hal 110-116.

Susanti, Depa, dan M., Rasuli, dan Errin, Yani, Wijaya .2016. Pengaruh Penerapan Good Corporate Governance Terhadap Kinerja Keuangan pada Perusahaan yang Terdaftar pada Corporate Governance Perception Index. Jurnal Tepak Manajemen Bisnis, Vol. VIII No. 1, hal 87-88.

Paramitasari, Dorry, saroyo. 2017. Mekanisme corporate governance, manjemen laba dan kinerja keuangan pada perusahaan manufaktur sector industry dasar dan kimia dibursa efek Indonesia tahun 2011-2015, UMS, Surakarta, hal: 1-15.

Prasinta, Dian. 2012. Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan . Accounting Analysis Journal 1 (2), hal 1.

Pujiati, Diyah dan Widanar, Erman. 2009. Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan: Keputusan Keuangan Sebagai Variabel Intervening. Jurnal Ekonomi Bisnis dan Akuntansi Ventura, Vol. 12, No. 1, hal: 71-86.

13