PELAKSANAAN AKAD MURABAHAH PADA

PEMBIAYAAN KEPEMILIKAN RUMAH (KPR)

MUAMALAT iB DI BANK MUAMALAT INDONESIA

CABANG SOLO

TUGAS AKHIR

Oleh:

NURUL IZZAH

NIM 201 11 011

JURUSAN SYARIAH DAN EKONOMI ISLAM

PROGRAM STUDI D3 PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

PELAKSANAAN AKAD MURABAHAH PADA

PEMBIAYAAN KEPEMILIKAN RUMAH (KPR)

MUAMALAT iB DI BANK MUAMALAT INDONESIA

CABANG SOLO

TUGAS AKHIR

Diajukan untuk Memperoleh Gelar

Ahli Madya Ekonomi Syariah

Oleh:

NURUL IZZAH

NIM 201 11 011

JURUSAN SYARI’AH

DAN EKONOMI ISLAM

PROGRAM STUDI D3

PERBANKAN SYARI’AH

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

SALATIGA

Motto

“ Hati suci selalu benar, tetapi gejolak hati selalu mengubah hasrat hati suci. Orang yang ada dalam hati suci adalah orang yang taqwa dan beriman. Itulah tantangan hidup ’’

“ Harga kebaikan manusia adalah diukur menurut apa yang telah dilaksanakan atau diperbuatnya’’

PERSEMBAHAN

Tugas Akhir ini ku persembahkan kepada:

1. Allah SWT atas semua karunia yang diberikan-Nya.

2. Bapak dan Ibu tercinta yang selalu memberikan semangat,

dukungan spiritual maupun material, semangat serta doa.

3. Kakakku Ulul Azmi, Muhammad Anas, Makmun Murrod dan

Nur Aeni, kelurga serta saudara-saudaraku yang aku sayangi.

4. Mas Andi yang selalu memberiku dukungan.

5. Sahabat-sahabatku ( Rini, Dewi, Tati, Novi ) dan

teman-temanku S1 PAI angkatan 2009 yang selalu membantu dan

memberikan semangat dalam segala hal dan dalam penyelesain

KATA PENGANTAR

Puji syukur penulis panjatkan pada Allah SWT atas rahmat, taufiq, serta hidayah-Nya sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul “

Pelaksanaan Akad Murabahah Pada Pembiayaan Kepemilikan Rumah (KPR)

Muamalat iB di Bank Muamalat Indonesia Cabang Solo” . Sholawat serta salam kita panjatkan kepada junjungan kita nabi agung Muhammad SAW. Penulisan Tugas Akhir ini dilaksanakan guna memenuhi persyaratan dalam memperoleh gelar Ahli Madya (A.Md) pada program studi DIII Perbankan Syari’ah.

Penyusunan Tugas Akhir ini dapat diselesaikan dengan baik oleh penulis atas bantuan, dukungan dan bimbingan dari berbagai pihak moril maupun materiil. Oleh karena itu dengan segenap kerendahan hati, pada kesempatan ini penulis ingin menyampaikan terimakasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M. Pd, selaku ketua STAIN Salatiga

2. Bapak Ahmad Mifdlol Muthohar Lc., M. Si, selaku ketua Program DIII Perbankan Syariah STAIN Salatiga

3. Bapak Mochlasin, M. Ag, selaku pembimbing yang telah mencurahkan waktu dan memberikan pengarahan kepada penulis dalam penulisan Tugas Akhir ini 4. Bapak dan Ibu dosen Program Studi DIII Perbankan Syariah STAIN Salatiga

yang telah memberikan bekal ilmu pengetahuan yang sangat membantu dalam penulisan Tugas Akhir

5. Bapak Khabib Soleh, selaku pimpinan Bank Muamalat Indonesia Cabang Solo 6. Karyawan dan karyawati BMI Cabang Solo yang membantu penulis dalam

7. Bapak dan Ibu, keluarga serta saudara-saudara yang telah memberikan motivasi dan dukungan materi maupun spiritual

8. Teman-teman DIII dan sahabat-sahabat penulis yang selalu memberi semangat dan bantuan dalam penulisan Tugas Akhir ini

9. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang juga telah berperan serta membantu dalam pembuatan laporan ini

Penulis menyadari sepenuhnya bahwa laporan ini yang jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran yang bersifat mendukung dan membangun demi lebih baiknnya laporan ini sehingga menjadi lebih sempurna. Akhirnya penulis mohon maaf atas keterbatasan penulis. Besar harapan penulis, semoga laporan ini dapat bermanfaat dan menambah pengalaman serta pengetahuan bagi penulis dan manfaat bagi pembaca.

Salatiga, 21 Agustus 2014 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengkaji dan menjawab permasalahan mengenai bagaimana pelaksanaan akad murabahah pada pembiayaan kepemilikan rumah (KPR) Muamalat iB di Bank Muamalat Indonesia Cabang Solo, dalam hal proses pelaksanaannya. Selain itu juga mengenai faktor-faktor yang menyebabkan pembiayaan bermasalah serta bagaimana upaya penyelesaian terhadap pembiayaan bermasalah.

Penelitian ini merupakan penelitian yang bersifat deskriptif dengan metode kualitatif. Data yang digunakan dalam penelitian ini meliputi data primer dan sekunder. Teknik pengumpulan data yang dipergunakan yaitu berupa observasi, wawancara, dan studi pustaka baik berupa buku-buku yang berkaitan dengan penelitian,dokumen-dokumen, dan sebagainya.

Pelaksanaan pembiayaan kepemilikan rumah (KPR) Muamalat iB di BMI Cabang solo menggunakan akad murabahah berdasarkan Fatwa Dewan Syariah Nasional Nomor 04/DSN-MUI/IV/2000 tentang murabahah. Faktor-faktor yang menyebabkan pembiayaan bermasalah yaitu faktor ekstern dan faktor Intern.

Upaya yang dilakukan oleh BMI Cabang Solo dalam menyelesaikan pembiayaan bermasalah dengan cara resheduling (penjadwalan ulang) dan restrukturing

(mengubah struktur pembiayaan) serta melalui Badan Arbitrase Nasional (BASYARNAS).

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PENGESAHAN... ii

HALAMAN PERSETUJUAN PEMBIMBING... iii

PERNYATAAN KEASLIAN TULISAN... iv

MOTTO... v

PERSEMBAHAN... vi

KATA PENGANTAR... vii

ABSTRAK... ix

DAFTAR ISI... x

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 7

C. Tujuan dan Manfaat... 7

D. Metode Penelitian... 9

E. Sistematika Penulisan... 11

BAB II LANDASAN TEORI A. Telaah Pustaka... 13

BAB III LAPORAN OBJEK PENELITIAN

A. Gambaran Umum Bank Muamalat Indonesia... 31

B. Visi dan Misi Bank Muamalat Indonesia... 35

C. Produk-produk Bank Muamalat Indonesia... 35

D. Struktur Organisasi BMI Cabang Solo... 44

E. Job Description... 45

F. Konsep Dasar Operasional BMI Cabang Solo... 50

G. Kegiatan Operasional Bank Muamalat Indonesia... 51

H. Kepemilikan Rumah (KPR) Muamalat iB... 52

BAB IV ANALISIS A. Pelaksanaan Akad Murabahah pada Pembiayaan KPR Muamalat iB... 57

B. Faktor yang Menyebabkan Pembiayaan Bermasalah... 65

C. Upaya Penyelesaian terhadap Pembiayaan Bermasalah.. 66

BAB V PENUTUP A. Kesimpulan... 73

B. Saran... 75

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Manusia adalah makhluk sosial, makhluk yang berkodrat hidup dalam masyarakat. Sebagai makhluk sosial, manusia membutuhkan manusia lain, untuk bersama-sama hidup didalam masyarakat, manusia selalu berhubungan satu sama lain, yang didasari atau tidak untuk saling memenuhi kebutuhan hidupnya. Pergaulan hidup antar manusia dalam rangka untuk memenuhi kebutuhan hidupnya, disebut dengan muamalah

(syafruddin dkk, 2006: 137).

Muamalah adalah tuntunan hidup manusia sebagai makhluk sosial yang berada ditengah-tengah masyarakat mempunyai dimensi yang sangat luas, disamping dimensi sosial manusia, termasuk aspek politik, budaya, aspek ekonomi (bisnis) perkawinan pewarisan, dan hukum-hukum publik dan sebagainya. Dalam lingkup kegiatan muamalah khususnya dari bidang ekonomi dapat diambil tiga turunan lagi yaitu konsumsi, simpanan, dan investasi (syafruddin dkk, 2006: 138).

Banyak perbedaan mendasar antara perbankan syariah dengan perbankan konvensional, anatar lain dengan adanya fungsi pengawasan prinsip-prinsip syariah yang harus ada pada perbankan syariah. Fungsi pengawasan ini menjadi keharusan untuk menjaga agar praktek perbankan islam yang dijadikan secara profesional dan etis itu tidak melanggar hukum Syariah. Oleh karena itu, Bank Syariah harus senantiasa berpijak pada prinsip-prinsip syariah dalam menjalankan segala aktifitasnya dan produknya, hal ini mendasar yang membedakan juga terletak pada pengambalian dan pembagian keuntungan yang diberikan oleh lembaga keungan tersebut kepada nasabah. Bank Islam mendasarkan transaksinya pada bagi hasil (profit sharing), sehingga tidak ada istilah bunga dalam praktek Perbankan Islam.

Demikian dalam tujuannya, berbeda dengan bank konvensional yang hanya mengutamakan fungsi komersil, yaitu mengutamakan keuntungan semata. Bank Syariah selain komersil lebih mengutamakan pada fungsi sosial dan kebersamannya (Syafruddin dkk, 2006: 158).

konvensional. Bank yang berdasarkan prinsi syari’ah seperti halnya bank konvensioanl, juga berfungsi sebagai suatu lembaga intermediasi

(intermediary institution), yaitu mengarahkan dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan. Pembiayaan merupakan salah satu kegiatan utama dan menjadi sumber utam pendapatnnya bagi bank syari’ah. Bentuk pembiyaan perbankan syariah berdasarkan prinsip syariah anatara lain adalah berdasarkan prinsip jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati (murabahah),pembeliaan barang yang dilakukan dengan kontrak penjualan yang disepakati (istisna’), pemindahan hak guna atas barang dan jasa tanpa diikuti dengan pemindahan kepemilikan (ijarah), kerjasama usaha anatar dua pihak atau dimana pihak pertama menyediakan modal 100% sedangkan pihak lain menjadi pengelola (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah),dan pemberian harta kepada orang lain yang dapat ditagih dan diminta kembali (qardh).

Bentuk pembiayaan yang berdasarkanmurabahahdapat dibagi lagi berdasarkan jenis penggunaanya (berdasarkan produk) yaitu untuk pembiayaanKPR Muamalat iB, pembiayaan multiguna dan Multifinance.

ekonomi masyarakat yang berlandaskan pada nilai-nilai Islam ( Soeryana hidayat, 2007: 11).

Bank Muamalat Indonesia Cabang Solo merupakan salah satu bank syariah di Indonesia yang menjalankan konsep murabahah dalam pembiayaan perumahan, yaitu akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh punjual dan pembeli. Bank Muamalat Cabang Solo memberikan pelayanan pembiayaan murabahah, yaitu salah satunya adalah pembiayaan Kepemilikan Rumah baik yang digunkan untuk keperluan komsumtif maupun untuk investasi. Bank Muamalat Cabang Solo memberikan bantuan pembiyaan dalam bentuk pembayaran secara angsuran dan mempunyai beberapa sistem, prosedur dan persyaratan yang harus dipenuhi oleh calon debitur.

Berdasarkan uraian di atas maka penulis tertarik untuk melakukan penelitian Tugas Akhir dengan judul “ Pelaksanaan Akad Murabahah pada Pembiayaan Kepemilikan Rumah (KPR) Muamalat iB di Bank

B. Rumusan Masalah

Sesuai dengan latar belakang masalah tersebut, maka penulis tugas akhir akan membahas mengenai pelaksanaan akad pembiayaan murabahah yang dibatasi dengan mengambil Oyeknya di BMI Cabang Solo dengan rumusan masalah sebagai berikut :

1. Bagaimana pelaksanaan akad murabahah pada Pembiayaan KPR iB Muamalat iB di Bank Muamalat Indonesia Cabang Solo?

2. Apa saja faktor yang menyebabkan pembiayaan bermasalah dalam pelaksanaan akad murabahah pada Pembiayaan Kepemilikan Rumah (KPR) Muamalat iB di Bank Muamalat Indonesia Cabang Solo?

3. Bagaimana upaya penyelesaian terhadap pembiayaan bermasalah dalam pelaksanaan akad murabahah pada Pembiayaan Kepemilikan Rumah(KPR) Muamalat iB di Bank Muamalat Indonesia Cabang Solo?

C. Tujuan dan Manfaat

1. Penelitian dalam tugas akhir ini bertujuan untuk :

a. Mengetahui pelaksanaan akad murabahah pada Pembiayaan KPRMuamalat iB di BMI Cabang Solo.

c. Mengetahui upaya penyelesaian terhadap pembiayaan bermasalah dalam akad murabahah pada Pembiayaan Kepemilikan Rumah(KPR) Muamalat iB di Bank Muamalat Indonesia Cabang Solo.

2. Manfaat

a. Bagi Penulis

Memenuhi salah syarat dalam menempuh ujian akhir program Diploma III Perbankan Syariah Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga serta menambah pengetahuan sebagai bekal agar dapat menerapkan ilmu yang telah didapatkan di bangku perkuliahan dengan praktek yang sesungguhnya.

b. Bagi Masyarakat

Dapat menjadi sumber informasi agar lebih mengenal produk-produk yang di tawarkan oleh Bank Syariah, khusunya dalam hal pembiayaan sehingga mereka tidak merasa asing terhadap keberadaan Bank Syariah. Dapat menjadi sumber informasi tentang bagaimana mengajukan pembiayaan Murabahah serta mengetahui bagaimana pelaksanaan akad murabahah pada Pembiayaan Kepemilikan Rumah (KPR) Muamalat iB di Bank Muamalat Indonesia Cabang Solo.

c. Bagi Pembaca

d. Bagi Bank Muamalat Indonesia Cabang Solo

Penulis tugas akhir ini diharapkan dapat memberikan masukan bagi BMI Cabang Solo untuk mempertahankan dan mengembangkan kinerjanya di masa akan datang.

e. Bagi STAIN Salatiga

Merupakan referensi dan informasi bagi mahasiswa khususnya mahasiswa STAIN Salatiga Progran Studi DIII Perbankan Syariah serta sebagai sarana untuk menjalin kerjasama anatara lembaga STAIN dengan BMI Cabang Solo.

D. Metode Penelitian

1. Jenis Penelitian

Dalam penulisan Tugas Akhir ini, penulis menggunakan penelitian lapangan yaitu penelitiaan terlibat langsung didalam penelitianya. Penelitiaan ini dilakukan bertempat di Bank Muamalat Indonesia Cabang Solo yang beralamat di jalan Slamet Riyadi N0.314 Surakarta (Depan Stadion Sriwedari).

2. Jenis data yang dibutuhkan a. Data Primer

Data yang diperoleh secara langsung dari tempat penelitian yang akan digunakan untuk analisis dan pembahasan masalah.

b. Data Sekunder

diteliti, sumber-sumber data atau dokumen-dokumen Bank Muamalat yang berkaitan dengan penulisan tugas akhir, dan lain-lain.

3. Metode pengumpulan data a. Observasi

Merupakan metode yang paling efektif untuk melengkapi format atau blangko sebagai instrumen (Arikunto. 2002: 229). Dalam hal ini, melakukan Penelitian langsung dengan mengamati objek yang akan diteliti di BMI Cabang Solo.

b. Metode Wawancara (interview)

Merupakan percakapan dengan maksud tertentu (Meleong, 2005: 186). Adapun teknik wawancara dapat dilakukan dengan dua alternati, yaitu (Mulyana, 2003:180). Metode ini penulis gunakan untuk mengumpulkan data melalui tanya jawab dengan pihak staf legal (unit support pembiayaan), account manager, untuk mendapatkan data mengenai proses pelaksanaan akad murabahah pada pembiayaan KPR Muamalat iB, faktor-faktor yang menyebabkan pembiayaan bermasalah serta upaya penyelesaian pembiayaan bermasalah.

c. Studi Kepustakaan

E. Sistematika Penulisan

Agar laporan memperoleh gambaran yang secara berurutan, maka penulis menyajikan sistematika penulisan yaitu uraian mengenai hal-hal yang akan dilaporkan secara sistematis.

Bab I Pendahuluan

Berisi tentang latar belakang, rumusan masalah, tujuan dan manfaat, metode penelitian serta sistematika penulisan.

Bab II Landasan Teori

Dalam bab ini menguraikan telaah pustaka dan akad dalam pembiayaan mengenai akad, pembiayaan, dan murabahah..

Bab III Laporan Objek Penelitian

Menyajikan gambaran umum Bank Muamalat Indonesian Cabang Solo berupa informasi mengenai sejarah berdirinya Bank Muamalat Indonesia Cabang Solo, Struktur organisasi, serta produk-produk di Bank Muamalat Indonesia Cabang Solo.

Bab IV Analisis

dalamakad murabahah pada pembiayaan Kepemilikan Rumah(KPR) Muamalat iB di BMI Cabang Solo.

Bab V Penutup

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Menurut Nur Inayah (2009) dalam penelitiannya di BMT Bina Ihsanul Fikri Yogyakarta berjudul “ Strategi Penanganan Pembiayaan Bermasalah Pada Pembiayaan Murabahah” menyimpulkan bahwadalam penanganan terhadap nasabah yang pembiayaannya bermasalah, BMT Bina Ihsanul Fikri menggunakan cara-cara yang lebih bersifat kekeluargaan seperti melakukan silahturohmi, pembinaan, memberi peringatan, kemudian sita jaminan. Untuk sita jaminan BMT belum pernah menerapkannya kepada nasabah yang bermasalah, sekalipun nasabah tersebut sudah macet pembiayaannya.

Menurut Taftazani (2004) dalam penelitiannya di BSM Capem Klaten yang berjudul “ Sistem dan Mekanisme Pembiayaan Murabahah dalam Perspektif Sistem Ekonomi Islam”. Berkesimpulan bahwa bank syariah menggunakan pembiayaan dengan prinsip jual-beli yang memperoleh keuntungan sesuai dengan yang disepakati dan harus ada akad yaitu pengikatan atau perjanjian.

Penelitian Ubaidul Mustofa (2012) pernah menulis sebuah penelitian berjudul “Studi Analisi Pelaksanaan Akad Murabahah Pada Produk Pembiayaan Modal Kerja Di Unit Mega Mitra Syariah(M2S)

Mega Mitra Syariah (M2S) Bank Mega Syariah hal ini terjadi karena (1) Dari segi syarat dan rukunnya ada beberapa aspek yang belum sesuai dengan ketentuan syariah dikarenakan dalam pelaksanaan akad ada tambahan berupa akad wakalah yang pelaksanaan dilakukan bersamaan, (2) Dari segi barang yang diperjualbelikan tidak jelas, karena yang membeli barang adalah pihak nasabah itu sendiri dan pihak bank hanya sebagai pemberi pinjaman uang saja, (3) Dari segi penentuan keuntungan juga masih tergantung dengan waktu peminjaman dan tingkat plafon peminjaman, bukan tergantung pada pembelian barang yang riil sehingga menjadikan seperti riba. Ketidak sesuaian beberapa syarat tersebut lebih dipengaruhi karena pihak Bank Mega Syariah tidak mengikuti prosedur pelaksanaan akad murabahah sebagaimana yang telah diatur oleh Dewan Syariah Nasional dalam fatwanya Nomor 04/DSN-MUI/IV/2000 dimana seluruh aspek operasionalnya sebenarnya sudah diatur di dalam fatwa tersebut.

biasanya hanya diterapkan prinsip pengawasan secara preventif yaitu melalui analisis yang mendalam terhadap 5C, yaitu watak, modal, kemampuan dalam hal pelunasan pembiayaan, kondisi ekonomi dari usaha yang digunakan sebagai sumber pelunasan, dan terakhir adalah adanya jaminan yang diberikan oleh calon nasabah benar-benar akan melunasi pembiayaan. Kedua, adanya antisipasi pembatalan pemesanan dengan jalan penandatanganan akad jual beli antara bank dengan pemasok sesaat sebelum penandatanganan akad murabahah. Ketiga, adalah dalam pemberian jangka waktu maksimal dalam pembiayaan. Sedangkan dalam pembiayaan murabahah dengan tujuan produktif selain ada pengawasan preventif juga ada pengawasan represif, hal ini dimaksudkan untuk mengawasi usaha nasabah apakah berjalan dengan lancar atau tidak. (2) Bahwa dalam setiap permasalahan yang terjadi, jarang sekali pihak bank dan nasabah melanjutkannya sampai dengan ketingkat badan arbitrasi maupun peradilan agama. Pihak bank dengan nasabah cukup menyelesaikan sengketa yang terjadi dengan jalan musyawarah. Jika tidak dapat terselesaikan barulah melalui BASYARNAS atau peradilan agama.

Jadi penelitian yang saat ini diambil oleh penulis mengenai “

Pelaksanaan Akad Murabahah pada Pembiayaan Kepemilikan Rumah

B. Akad dalam Pembiayaan

1. Pengertian

a. Pengertianakad

Akad menurut bahasa berarti perikatan, perjanjian (Burhanuddin Susanto, 2008 :223). Sedangkan secara terminologi, pengertian akad adalah suatu perikatan yang ditetapkan dengan ijab qabul berdasarkan ketentuan syara’ yang menimbulkan akibat hukum terhadap obyeknya.

b. Tujuanakad

Tujuan akadyaitu:

1) Tamlik, contohnya jual beli.

2) Perkongsian atau kerja sama, contohnya syirkah dan

musyarakah.

3) Taitsiq, yaitu memperkokoh kepercayaan, antara lain rahn

(gadai) dankafalah.

4) Menyerahkan atau mewakili kekuasaan contohnya wakalah atau wasiat.

5) Mengadakan pemeliharaan, contohnyawadiah(titipan). c. Syarat-syaratakad

1) Akadatau transaksi

Merupakan isi dan tujuan dari perjanjian. Dalam hal ini harus ada persesuain khendak anatar kedua belah pihak berupa

ijabatau penyerahan danqabulyaitu menerima atau kesediaan. 2) Syaratijabqabulmenurut syara’ :

a) Beriring-iringan antarijabdanqabul

b) Sesuai anatarijabdanqabul c) Tidak berta’liq

d) Tidak dibatasi oleh waktu. 3) Objek transaksi

Harus memenuhi syarat-syarat : a) Barang atau apa saja yang dihalakan.

b) Barang adalah milik penjual, jika barang milik orang lain, harus dengan persetujuan atau seizin pemiliknya.

c) Barang yang ada manfaatnya. d) Barang harus diserahkan. 4) Subjek transaksi

a) Dilakukan oleh orang yang sudah dewasa (baligh). b) Sehat akal dan mental.

2. Pembiayaan

a. Pengertian Pembiayaan

Pembiayaan Merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas pembiayaan penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit. Menurut Antonio, dari segi sifat penggunaanya pembiayaan dapat dibagi menjadi dua hal sebagai berikut:

1) Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas yaitu peningkatan usaha, baik produksi, perdagangan maupun investasi.

2) Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi empat hal yaitu:

a. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan : (a) peningkatan produksi, baik secara kuantitatif yaitu jumlah hasil produksi. Maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi: dan (b) untuk keperluan perdagangan atau peningkatanutiliti of placedari suatu barang. b. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan

kaitannya dengan itu (Muhammad Syafi’i Antonio, 2001: 160-161).

c. Pembiayaan multiguna, yaitu salah satu bentuk pembiayaan yang ditujukan untuk pembeliaan kendaraan bermotor baik mobil atau motor yang tidak bertentangan dengan syariah islam dan disetujui oleh bank (Abdul Ghofur Anshori, 2008: 212).

d. Pembiayaan terhadap kepemilikan rumah (KPR) Muamalat iB , pembiayaan ini termasuk dalam pembiayaan komsumtif yang bersifat sekunder yaitu kebutuhan tambahan yang secara kuantitatif maupun kualitatif lebih tinggi atau lebih mewah dari kebutuhan primer seperti makanan dan minuman, pakaian atau perhiasan, bangunan rumah, kendaraan, dan sebagainnya, maupun berupa jasa,seperti pendidikan, pelayaanan kesehatan, pariwisata, hiburan, dan sebagainnya.

itu haram, sehingga dalam perbankan syariah pinjaman tidak disebut kredit tetapi pembiayaan (financing). Sehingga harus dilakukan jual beli, dimana bank syariah dapat mengambil keuntungan dari harga barang yang dijual, dan keuntungan dari jual beli yang diperbolehkan dalam Islam.

Pembiayaan dalam perbankan syariah mencakup beberapa macam sebagai berikut(Muhammad Syafi’i Antonio, 2001: 171-174):

a. Al-murabahah, yaitu adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati bersama.

b. Bai’ as-salam (in front paymen sale), yaitu pembelian barang yang deserahkan dikemudian hari, sedangkan pembayarannya dimuka. c. Bai’ al-istishna, yaitu kontrak penjualan anatar pembeli dan

pembuat barang, dalam kontrak ini pembuat barang menerima pesanan dari pembeli. Pembuat barang kemudian berusaha melalui orang lain untuk membuat atau membeli barang mmenurut spesifikasi yang telah disepakati dan menjualnya pada pembeli akhir.

kerugian bukan akibat kelalaian mudharib akan ditanggung pemilik modal (shahibul mal).

e. Musyarakah, yaitu akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana (amal/prestise) dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

f. Musyarakah mutanaqishah, yaitu akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dan secara bertahap salah satu pihak (bank) menurunkan jumlah partisipasinya.

g. Ijarah, bank syariah yang mengoperasikan ijarah dapat melakukan leasing, baik operasional lease maupun financial lease. Akan tetapi pada umumnya, bank-bank syariah lebih banyak melaksanakanfinancial lease with purchase option atau al-ijarah al-muntahia bi-tamlik yaitu akad sewa-menyewa yang diakhiri dengan perpindahannkepemilikan dari pihak bank kepada nasabah dengan cara hibah maupun janji untuk melakukan jual beli di akhir masa sewa.

b. Unsur-unsur Pembiayaan

a. Kepercayaan

Yaitu suatu keyakinan pemberian kredit/pembiayaan (bank) bahwa pembiayaan yang diberikan bank berupa uang, barang atau jasa akan benar-benar diterima kembali dimasa tertentu di masa datang. b. Antara si pemberi dengan penerima pembiayaan harus ada

kesepakatan. Kesepkatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajiban masing-masing.

c. Jangka waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengambilan kredit yang telah disepakati.

d. Resiko

Faktor diakibatkan nasabah tidak mau membayar kreditnya kerugian yang diakibatkan nasabah sengaja tidak mau membayar kreditnya pada hal mampubdan resiko kerugian yang diakibatkan karena nasabah tidak sengaja. Semakain panjang waktu suatu kredit semakin besar resikonya tertagih, demikian pula sebaliknya. e. Balas jasa

syariah atas pembiayaan yang diberikan balas jasanya ditentukan dengan bagi hasil.

c. Tujuan Pembiayaan

Pembiayaan merupakan sumber pendapatan bagi bank syariah. Tujuan pembiayaan yang dilaksanakan perbankan syariah terkait denganstake holder, diantarastake holdertersebut adalah pemilik, pegawai, masyarakat, pemerintah, dan lembaga keuangan lainnya. Secara lebih rinci tujuan harus dijabarkan secara jelas sejak awal, hal ini bertujuan agar pendekatan logis terhadap data yang akad dikaji dapat dicapai, untuk itu tujuan secara umum dari pembiayaan, yaitu:

a. Besarnya kebutuhaan fasilitas pembiayaan yang diajukan. b. Kegunaakn fasilitas pembiayaan yang diajukan, untuk

kebutuhan barang investasi atau kebutuhan midal kerja. c. Jangka waktu dari fasilitas pembiayaan yang diajukan d. Penjelasan atas ulasan perubahan-perubahan yang ada.

d. Prinsip-prinsip Pembiayaan

Ada beberapa prinsip yang digunakan dalam melakukan analisis pembiayaan yang dapat dilakukan oleh lembaga keuangan. Menurut kasmir, prinsip pemberiaan pembiayaan itu meliputi prinsip analisis 5C yaitu : Character, Capacity, Capital, Collateral, Condition dan analisis 7P yang meliputi Personality, Parti, Purpose, Prospect, Payment, Profitability dan Protectionserta dengan menggunakan stdi kelayakan usaha (Kasmir, 2003: 91-94).

Prinsip-prinsip tersebut dapat dijelaskan sebagai berikut : 1) Analisis 5C

a) Character

Merupakan Merupakan sifat atau watak seseorang atau calon debitur. Tujuannya untuk memberikan keyakinan kepada lembaga keuangan, bahwa sifat dan watak dari orang yang akan diberi pembiayaan benar-benar dapat dipercaya. Hal ini dapat dilihat dari latar belakang pekerjaan maupun pribadi dari calon nasabah tersebut.

b) Capacity

c) Capital

Adalah analisis yang bertujuan untuk mengetahui sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang dibiayai oleh lembaga keuangan.

d) Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jaminan kredit yang diberikan. Sehingga jika terjadi permasalahan dengan pembiayaan, maka jaminan yang dititipkan akan dapat digunakan seefektif mungkin untuk mengendalikan resiko pembiayaan bermasalah.

e) Condition

Dalam memberikan pembiayaan hendaknya mempertimbangkan kondisi ekonomi sosial dan polotik yang ada sekarang dan prediksi untuk dimasa yang akan datang sesuai dengan sektor masing-masing.

2) Analisa 7P

a) Personality

b) Party

Mengklasifikasikan nasabah dalam klasifikasi tertentu atau golongan tertentu berdasarkan modal, loyalitas, serta karakternya. Dengan demikian, lembaga keuangan dapat memberikan fasilitas pembiayaan terhadap nasabah baik dari segi jumlah, bagi hasil dan persyaratan lainnya berdasarkan golongan tertentu.

c) Purpose

Untuk mengetahui tujuan nasabah dalam mengambil pembiayaan termasuk jenis pembiayaan yang diinginkan nasabah, apakah untuk tujuan produktif atau konsumtif.

d) Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang apakah meneguntungkan atau tidak. Hal ini sangat penting mengingat jika suatu fasilitas pembiayaan diberikan tanpa mempunyai prospek, bukan hanya bank yang rugi tetapi juga nasabah.

e) Payment

f) Profitability

Untuk menganalisa bagaimana nasabah dalam mecari laba. Profitability diukur dari periode ke periode apakah akan tetap sama atau akan semakin meningkat.

g) Protection

Tujuannya adalah bagaimana menjaga pembiayaan yang disalurkan oleh lembaga keungan melalui perlindungan baik berupa jaminna barang atau orang.

e. Murabahah

a. PengertianMurabahah

Murabahah didefisinikan oleh para fuqaha sebagai penjualan barang seharga biaya/harga pokok (cost) barang tersebut ditambah

mark-up atau margin keuntungan yang disepakati. Karakteristik murabahah adalah bahwa penjual harus memberi tahu pembeli mengenai harga pembeliian produk dan menyatakan jumlah keuntungan yang ditambahkan pada biaya (cost) tersebut (Wiroso, 2005 :13).

akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

b. SyaratMurabahah

Dalam murabahah dibutuhkan beberapa syarat, antar lain: 1) Mengetahu harga pertama (Harga Pembelian)

2) Mengetahui besarnya keuntungan

3) Modal hendaknya berupa komoditas yang memiliki kesamaan dan sejenis, seperti benda-benda yang ditukar, ditimbang dan dihitung. 4) Sistem murabahahdalam harta riba hendaknya tidak menisbatkan

riba tersebut terhadap harga pertama.

5) Transaksi pertama haruslah sah secara syara’. e. Ketentuan Jual BeliMurabahah

Dalam melaksanakan transaksi murabahah, ketentuan atau aturan yang perlu diperhatikan yaitu ketentuan dalam Fatwa Dewa Syariah Nasional dan Ketentuan Bank Indonesia yang tercantum dalam Peraturan Bank Indonesia maupun Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI).

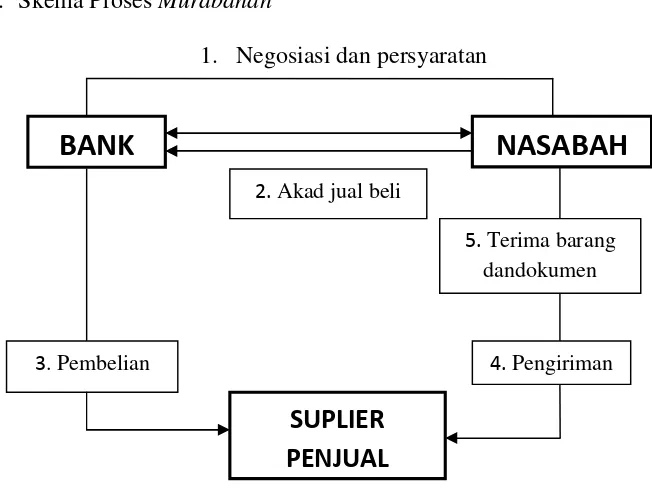

Ketentuan mengenai Murabahah sesuai dengan Fatwa Dewan Syariah Nasional Nomor 04/DSN-MUI/IV/2000 tentang Murabahah yaitu sebagai berikut: (DSN, 2000: 294)

1. Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

3. Bank membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya.

4. Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba.

5. Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara berhutang. 6. Bank kemudian menjual barang tersebut kepada nasabah (pemesan)

dengan harga senilai harga beli ditambah keuntungan. Dalam hal ini bank harus memberithu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

7. Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati.

8. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah.

f. Skema ProsesMurabahah

1. Negosiasi dan persyaratan

Gambar : 1.1

Skema ProsesMurabahah

BANK

NASABAH

SUPLIER

PENJUAL

2.Akad jual beli

5.Terima barang dandokumen

3. Pembelian barang

BAB III

LAPORAN OBJEK PENELITIAN

A. Gambaran Umum Bank Muamalat Indonesia

Ide kongkrit Pendirian Bank Muamalat Indonesia berawal dari lokal karya “Bunga Bank dan Perbankan” yang diselenggarakan Majlis Ulama Indonesia (MUI) pada tanggal 18-20 1990 di Cisarua. Ide ini kemudian lebih dipertegas lagi dalam Musyawarah Nasional (MUNAS) ke IV MUI di Hotel Sahid Jaya Jakarta tanggal 22-25 Agustus 1990 yang mengamanahkan kepada Bapak K.H. Hasan Bahri yang terpilih kembali sebagai Ketua Umum MUI, untuk merealisasikan pendiriian Bank Islam tersebut. Setelah itu, MUI membentuk satu Kelompok Kerja (KOPJA) untuk mempersiapkan segala sesuatunya. Tim KOPJA ini membentuk Tim Kecil “Penyiapan Buku Panduan Bank Tanpa Bunga”, yang diketahui oleh Bapak Dr. Ir. M. Amin Aziz.

Pada tanggal 1 November 1991 terlaksana penandatanganan Akte Pendirian PT. Bank Muamalat Indonesia di Sahid Jaya Hotel dihadapan Notaris Yudo Paripurno, SH. Dengan Akte Notaris No.1 tanggal 1 November 1991 (Izin Menteri Kehakiman No.c2.2413.HT.01.01 tanggal 21 Maret 1992/ Berita Negara RI tanggal 28 April 1992 No.34). Pada saat penandatanganan Akte Pendiri ini terkumpul komitmen pembelian saham sebanyak Rp 48 miliar.

Selanjutnya, pada acara silahturahmi pendirian Bank Syariah di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar. Dengan angka modal awal ini Bank Muamalat mulai beroperasi pada tanggal 1 Mei 1992 bertepatan dengan tanggal 27 Syawal 1412 H, SK Menteri Keuangan RI No.1223/MK. 013/1991 tanggal 5 November 1991 diikuti oleh izin usaha keputusan Menteri Keuangan RI No. 430/KMK.013/1992 tanggal 24 April 1992. Pada hari jumat , 27 Syawal 1412 H, bertepatan dengan tanggal 1 Mei 1992, Menteri Keuangan dan dengan dihadiri oleh Gubernur Bank Indonesia, meresmikan mulai beroperasinya Bank Muamalat dalam upacara “Soft Opening” yang di adakan di Kantor Pusat Bank Muamalat di Gedung Arthaloka, Jl. Jend. Sudirman Kav. 2 Jakarta.

terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan.

Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor perbankan nasional tergolong oleh kredit macet di segmen korporasi. Bank Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai lebih dari 600%. Perseroan mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karena itu, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil membalikan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

kemudian menggelar rencana kerja lima tahun dengan penekanan pada: (1) tidak mengandalkan setoran modal tambahan dari para pemegang saham, (2) tidak melakukan PHK satu pun terhadap sumber daya insani yang ada, dan dalam hal pemangkasan biaya, tidak memotong hak Kru Muamalat sedikitpun, (3) pemulihan kepercayaan dan rasa percaya diri Kru Muamalat menjadi prioritas utama di tahunpertama kepengurusan Direksi baru, (4) peletakan landasan usaha baru dengan menegakkan disiplin kerja Muamalat menjadi agenda utama di tahun kedua, dan (5) pembangunan tonggak-tonggak usaha dengan menciptakan serta menumbuhkan peluang usaha menjadi sasaran Bank Muamalat pada tahun ketiga dan seterusnya, yang akhirnya membawa Bank kita, dengan rahmat Allah Rabbul Izzati, ke era pertumbuhan baru memasuki tahun 2004 dan seterusnya.

namun juga kompetitif dan aksesibel bagi masyarakat hingga pelosok nusantara. Komitmen tersebut diapresiasi oleh pemerintah, media massa, lembaga nasional dan internasional serta masyarakat luas melalui lebih dari 70 award bergengsi yang diterima oleh BMI dalam 5 tahun Terakhir. Penghargaan yang diterima antara lain sebagai Best Islamic Financial Institution in Indonesia 2009 oleh Global Finance (New York) serta sebagai

The Best Islamic Finance House in Indonesia 2009 oleh Alpha South East Asia (Hong kong).

B. Visi dan Misi Bank Muamalat Indonesia

1. Visi :

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional.

2. Misi :

Menjadi ROLE MODEL Lembaga Keuangan Syariah dunia dengan penekanan pada semangat kewirausahaan, keuangan manajemen dan orientasi investasi yang inovatif untuk memaksimumkan nilai bagi

stakeholder.

C. Produk-produk Bank Muamalat Indonesia

1. Pendanaan a. Giro

1) GiroMuamalat Attijary iB

kemudahan dan kenyamanan dalam bertransaksi. Merupakan sarana untuk memenuhi kebutuhan transaksi bisnis dalam perorangan maupun non-perorangan yang didukung oleh fasilitasCash Managemen.

2) Giro Muamlat Ultima iB

Semua orangbisa mudah bertransaksi sekaligus berinvestasi. Produk giro berbasis akad mudharabah yang memberikan fasilitas kemudahan bertransaksi dan bagi hasil yang kompetitif.

b. Tabungan

1) Tabungan Muamalat

Tabungan syariah dalam mata uang rupiah yang akan meringankan transaksi keuangan anda, memberikan akses yang mudah, serta manfaat yang luas. Tabungan Muamalat kin hadir dengan dua pilihan kartu ATM/Debit yaituShar-E Regulardan

Shar-E Gold.

2) Tabungan Muamalat Dollar

3) Tabungan Haji Arafah

Tabungan haji dalam mata uang rupiah yang dikhususkan bagi anda masyarakat muslim Indonesia menunaikan ibadah Haji. 4) Tabungan Haji Arafah Plus

Tabungan haji dalam mata uang rupiah yang dikhususkan bagi anda masyarakat muslim Indonesia yang berencanan menunaikan ibadah Haji secara regular maupun plus.

5) Tabungan Muamalat Umroh

6) Tabungan berencana dalam mata uang rupiah yang akan membantu anda mewujudkan impian untuk berangkat beribadah Umroh.

7) TabunganKu

Tabungan syariah dalam mata uang rupiah yang sangat terjangkau bagi anda dalam semua kalangan masyarakat serta bebas biaya administrasi.

8) Tabunga IB Muamalat

Merupakan solusi yang tepat untuk keputusan keuangan yang harus dilakukan saat ini untuk mewujudkan rencana dan impian di masa depan dengan cara yang sesuai prinsip syariah.

9) Tabungan Muamalat Prima IB

c. Deposito

1) Deposito Mudharabah

Deposito syariah dalam mata ungan Rupiah dan US Dollar yang fleksibel dan memberikan hasil investasi yang optimal bagi anda.

2) Deposito syariah dalam mata uangan Rupiah dan US Dollar yang refleksibel dan memberikan hasil investasi yang optimal serta perlindungan asuransi jiwa gratis bagi Anda.

2. Pembiayaan a. Konsumen

1) KPR Muamalat iB

KPR Muamalat IB adalah produk pembiayaan yang akan membantu anda untuk memiliki rumah (ready stock/bakas), apartemen, ruko, rukan, kios maupun pengalihan take-over

KPR dari bank. 2) Automuamalat

Automuamalat adalah produk pembiayaan yang akan membantu anda untuk memiliki kendaraan bermotor. Produk ini adalah kerjasama Bank Muamalat dengan Al-Ijarah Indonesia Finance (ALIF).

3) Dana Talangan Porsi Haji

lebih awal, meskipun saldo tabungan belum mencapai syarat pendaftaran porsi.

4) Pembiayaan Umroh Muamalat

Pembiayaan Umrah Muamalat adalah produk pembiayaan yang akan memebantu mewujudkan impian Anda untuk beribadah Umroh dalam waktu yang segera.

5) Pembiayaan kepada Anggota Koperasi Karyawan/Guru/PNS Pembiayaan konsumtif yang diperuntukan bagi beragam jenis pembelian konsumtif kepada karyawan/guru/PNS (selaku end user)melalui koperasi.

b. Modal Kerja

1) Pembiayaan Modal Kerja

Pembiayaan Modal Kerja adalah produk pembiayaan yang akan membantu kebutuhan modal kerja usaha Anda sehingga kelancaran operasional dan rencana pengembangan usaha Anda akan terjamin.

2) Pembiayaan Modal Kerja Syariah (BPR/BMT/Koperasi)

3) Pembiayaan Rekening Koran Syariah

Pembiayaan Rekening Koran Syariah adalah produk pembiayaan khusus modal kerja yang akan meringankan usaha Anda dalam mencairkan dan melunasi pembiayaan sesuai kebutuhan dan kemampuan.

c. Investasi

1) Pembiayaan Investasi

Pembiayaan Investasi adalah produk pembiyaan yang akan membantu kebutuhan investasi usaha Anda sehingga mendukung rencana ekspansi yang telah Anda susun.

2) Pembiayaan Hunian Syariah Bisnis

Pembiayaan Hunian Syariah Bisnia adalah produk pembiayaan yang akan membantu usaha Anda untuk membeli, membangun ataupun merenovasi properti maupun pengalihan take-over

pembiayaan properti dari bank lain untuk kebutuhan bisnis Anda.

d. Layanan

1) Remittance

a) Remittance BMI-MayBank (Bank Muamalat Indonesia-MayBank)

b) Kas KILAT : BMI-BMMB ( Bank Muamalat Indonesia-Bank Muamalat Malaysia Berhad)

Adalah kiriman uang bagi TKI di MALAYSIA KE Indonesia melalui seluruh counter Bank Muamalat Malaysia Berhad kepada Nasabah Bank Muamalat Indonesia.

c) Remittance BMI-NCB (Bank Muamalat Indonesia-National Commercial Bank)

Adalah kiriman uang bagi TKI di Arab Saudi ke Indonesia melalui seluruh counter PayQuick maupun fasilitas ATM

National Commercial Bank kepada Nasabah Bank Muamalat Indonesia mauipun Bank lain.

d) Tabungan Nusantara

Adalah tabungan syariah yang dikelola dengan akad berbagai hasil denan tambahan keuntungan kemudahan layanan remittance, sehingga selain manabung juga mudah melakukan transaksi Remittance.

2) Trade Finance

Funded Faciliti) yang diberikan Bank berdasarkan akad Kafalah bil Ujrah.

b) Trade Finance-Ekspor c) Trade Finance-Impor

d) Trade Finance-Ecport Import Non LC Fianancing

e) Produk/Layanan Untuk Perdagangan Dalam Negeri SKBDN (Surat Kredit Berdokumen Dalam Negeri)

Bank Muamalat menyediakan layanan untuk transaksi SKBDN atau lazim dikenal dengan nama L/C dalam negeri untuk mendukung kelancaran bisnis anda.

f) Letter of Credit secara sederhana merupakam pengambilalihan tanggung jawab pembayaran oleh pihak lain (dalam hal ini diambil alih oleh Bank) atas dasar permintaan pihak yang dijamin (Applicant/Pembeli/Nasabah Bank) untuk melakukan pembayaran kepada pihak penerima jaminan (Beneficiary/Penjual) berdasarkan syarat dan kondisi yang ditentukan dan disepakati.

g) SBLC Standby

3) Layanan 24 Jam a) SMS Banking b) SALA Muamlat

Merupakan layanan Phone Banking 24 jam melalui 500016 / (021) 500016 (jika dihubungi melalui telepon seluler) yang memberikan kemudahan kepada nasabah, setiap saat dan dimanapun nasabah berada untuk memperoleh informasi mengenai produk, saldo dan informasi transaksi, transfer antar rekening Muamalat sehingga Maksimal Rp.50.000.000, serta pembayaran ZIS.

c) Muamalat MOBILE

Adalah layanan perbankan dengan menggunakan teknologi GPRS yang dilakukan dari ponsel. Nasabah dapat melakukan transaksi non-tunai seperti cek saldo, transfer maupun melihat histori transaksi secara Real time dengan biaya yang sangat murah.

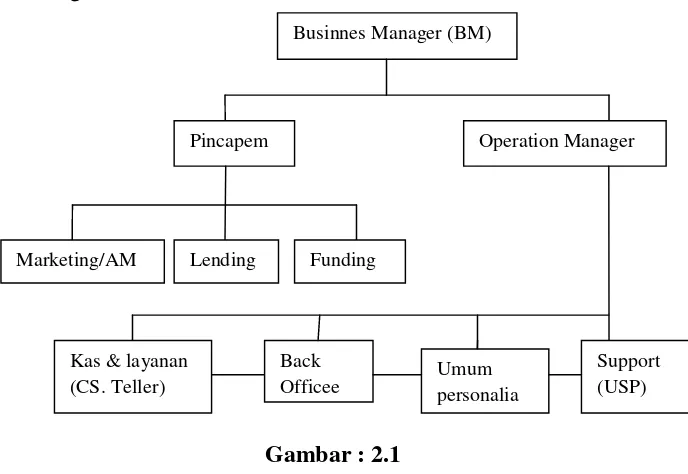

D. Struktur Organisasi Bank Muamalat Indonesia Cabang Solo

Struktur organisasi Bank Muamalat Indonesia Cabang Solo senantiasa menyesuaikan diri dengan perkembangan bisnis dan sekaligus mengantisipasi dinamika lingkungan bisnis.Untuk itu dalam menciptakan suasan kerja yang terorgasnisir secara sistematis perlu adanya rencana kerja yang terarah serta pelaksanaan rencana kerja yang benar-benar membidangi kerrja. Untuk itu perlu adanya struktur organisasi karena dengan adanya struktur organisasi yang jelas dan nyata akan menciptakan suatu ketegasan dan pembatsan tanggung jawab bagi masing-masing bagian mulai dari pimpinan sampai dengan bawahannya. Sehigga dengan adanya pembatatasan tersebut para pelaksana kewajiban akan dapat melaksanakan tugasnya dengan baik. Adapun struktur organisasi BMI Cabang Solo adalah:

Gambar : 2.1

Struktur Organisasi Bank Muamalat Cabang Solo

E. Job Description

1. Businnes Manager

Tugas dan tanggung jawabBusines Manager

a. Secara pro-aktif serta penuh tanggung jawab membantu kelancaran dan kesuksesan tugas dan tanggung jawab Direksi yang berkaitan dengan pembiayaan.

b. Mengkoordinasi dan mensupervisi pelaksanaan tugas dari para pejabat/pengelola pembiayaan yang berada dibawah tanggung jawabnya.

c. Memutus pembiayaan sesuai batas (limit) kewenangan yang dimilikinya.

d. Memberikan rekomendasi dalam Memorandum Usulan Pembiayaan (MUP) dan meneruskannya ke Pejabat yang memilikilimit kewenangan yang lebih tinggi, apabila plafon fasilitas yang diusulkan melebihi batas kewenangannya.

2. Operation Manager

a. Mengkoordinasikan pekerjaan dan staff di area customer service, kas dan penata jasa agar menciptakan hasil yang optimal.

b. Menekan tingkat kesalahan pada titik nol, melalui review, pengarahan dan pemberian training dengan mengacu pada prosedur.

d. Menciptakan sistem pendukung operasional yang tangguh sehingga mampu memberikan pelayanan yang cepat, aman dan memuaskan bagi nasabah.

e. Mengatasi permasalahan yang terjadi di area operasional dengan mengacu pada prosedur.

f. Bertanggungjawab terhadap seluruh kegiatan operasional cabang. Bertanggungjawab terhadap berbagai bentuk laporan seperti transaksi harian, rekening nasabah dan neraca.

3. Teller

a. Melayani penyetoran dan pembayaran tunai sehubungan transaksi. b. Melakukan pembayaran dan penerimaan yang berhubungan dengan

pembayaran biaya bank, biaya personalia dan umum melalui counter bank.

c. Menyusun daftar penerimaan dan pengeluaran uang tunai dan melakukan penccocokan saldo dengan fisik uang dan saldo pada neraca harian.

d. Melaksanakan pengawasan khasanah/brangkas.

4. Back office

Bertugas menjalankan kegiatan kliring dan seluruh transaksi antar bank, perorangan dengan bank yang prosesnya melalui Bank Indonesia.

Personalian bertugas dalam pekerjaan yang terkait dengan kepegawaian, seperti urusan kesejahteraan Karyawan (gaji dan tunjangan), kenaikan pangkat, pendidikan-latihan, dan urusan kesejahteraan yang lain.

b. Tugas umum

1) Menginvestariskan kebutuhan karyawan dan perusahaa.

2) Melakukan pengadaan/pembelian serta pembukuan dan melakukan penyusutan atas setiap harta/inventaris kantor. 3) Memelihara/menjaga harta inventaris kantor agar tetap dalam

kondisi baik, dan bertanggung jawab atas keamanan harta/peralatan.

4) Memberikan saran, pendapat, opini terhadap setiap masalah yang timbul dalam ruang lingkup tugas dengan baik.

6. Support(USP)

a. Melaksanakan penilaian/taksasi barang jaminan (termasuk mensupervisi taksasi yang dilakukan oleh Appraisal Independent) danbi checking,legal opinion,trade checking.

b. Memeriksa Surat Persetujuan Pembiayaan (SPP) sesuai dengan hasil KP.

c. Melaksanakan pengikatan atas pembiayaan dan jaminan. d. Melaksanakan penutupan asuransi barang jaminan.

f. Menyimpan, mengelola dan mengamankan dokumen-dokumen pembiayaan.

g. Membuat laporan portofolio cabang serta laporan-laporan lain yang berkaitan dengan rung lingkup tugasnya.

h. Menindak lanjuti Temuan Hasil Pemeriksaan Audit Intern maupun Ekstern terkait dengan pelaksanaan tugas/tanggungjawabnya. 7. Funding(Penanaman Dana)

Funding (penanaman dana bertugas dalam pengumpulan dana masyarakat sesuai dengan funding yang ada, seperti saham, deposito, mudharabah, tabungan mudharabah, titipan wadhi’ah dhomanah, zakat, infak dan shodakoh. Untuk mencapai hasil yang optimum maka sebelum bagian funding tersebut beroperasi, haruslah membuat rencana target yang dicapai.

8. Account Manager

a. Menhimpun data dan informasi yang diperlukan berkaitan dengan permohonan pembiayaan yang diajukan oleh calon nasabah.

b. Melakukan kunjunan setempat (On The Spot/OTS) ke lokasi-lokasi yang terkait dengan pembiayaan yang akan diproses.

c. Melakukan verifikasi atas keakuratan dan keabsahan data dan informasi serta dokumen yang terkait dengan usulan pembiayaan dan diketahui olehBusines Manager(BM),

e. Membuat Surat Persetujuan Pembiayaan (SPP) yang berisikan seluruh keputusan Komite Pembiayaan (KP) dan mnyerahkan kepadaUnit Support Pembiayaan(USP) untuk memastikan bahwa seluruh persyaratan Kp telah tercakup dalam Surat Persetujuan Pembiayaan (SPP).

f. Menyampaikan Surat Persetujuan Pembiayaan (SPP) kepada nasabah.

g. Melakukan pemantauan pembiayaan serta pembinaan nasabah. h. Memproses permohonan nasabah yang berkaitan dengan

penambahan perpanjangan pembiayaan. i. Menjaga mutu/kualitas portofolio pembiayaan.

j. Memasarkan produk pembiayaan dan melakukan cross selling atas produk dan jasa Bank Muamalat.

9. Service Assistent(S/A)

a. Memberitahu informasi dalam hal operasional kantor. b. Mengadministrasikan nasabahfundingyang baru.

c. Membantu keperluan administrasi Business Manager, mempersiapkan surat-menyurat intern dan ekstern kantor cabang, menerima danfiling surat-surat dari pihak ektern, mengatur jadwal kegiatan Business Manager, Memonitor surat/memo masuk yang belum difollow up.

e. Me-review surat-suratinternmaupunekstern.

10. Custamer Service

a. Melaksanakan pembukuan dan penutupan rekening giro, tabungan dan deposito.

b. Melayani dan menyelesaikan komplain/ keluhan nasabah dengan segera dan benar.

c. Registrasi warkat cek/bilyet giro. d. Registrasi kartu ATM.

e. Sebagai pusat informasi.

F. Konsep Dasar Operasional Bank Muamalat Indonesia

Bank Muamalat Indonesia Cabang Solo dalam menjalankan usahanya mempunyai lima konsep dasar operasional yaitu:

1. Sistem simpanan murni (al-Wadiah)

Yaitu fasilitas yang diberikan oleh Bank Islam untuk memberikan kesempatan kepada pihak yang berkelebihan dana untuk menyimpan dananya di bank. Fasilitas ini biasanya diberikan untuk tujuan keamanan dan pemindahbukuan dan bukan untuk tujuan investasi (Warkum Sumitro,2004: 92).

2. Sistem Bagi Hasil (Musyarakah)

3. Sistem Jual Beli (Al-Murabahah)

Merupakan salah satu konsep Islam dalam melakukan perjanjian jual beli. Konsep ini telah banyak digunakanoleh bank-bank dan lembaga-lembaga keuangan islam untuk pembiayaan modal kerja, pembiayaan perdagangan nasabah.

4. Sistem Sewa (Ijarah)

Yaitu memberi penyewa kesempatan untuk mengambil pemanfaatan dari barang sewaan untuk jangka waktu tertentu dengan imbalan yang besarnya telah disepakati bersama.

5. Sistem jasa (Fee)

Yaitu sitem kegiatan yang meliputi seluruh layanan nonpembiayaan yang diberikan bank. Bentuk jasa ini berupa: bank garansi, kliring, inkaso, jasa transfer (H.M. Syafi’i Antonio, 1983: 11-12).

G. Kegiatan Operasional Bank Muamalat Indonesia

Kegiatan Operasional Bank Muamalat indonesia, antara lain sebagai berikut:

1. Kegiatan Operasional di Bidang Penghimpunan Dana

Dalam menghimpun dana masyarakat, BMI menerima simpanan dari masyarakat dan menerima dana dari pihak lain. Kegiatan operasional yang dilakukan adalah:

menggunakan cek, surat perintah pembayaran lainnya atau dengan cara pemindahbukuan.

b. Tabunganmudharabah, yaitu dana yang disimpan nasabah dikelola bank, untuk memperoleh keuntungan. Keuntungan akan diberikan kepada nasabah berdasarkan kesepakatan bersama.

c. Deposito Investasi Mudharabah, yaitu simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank bersangkutan dengan menerapkan sistem bagi hasil keuntunga.

d. Tabungan Haji Mudharabah, yaitu simpanan pihak ketiga yang penarikannya dilakukan pada saatnasabah akan menunaikan ibadah haji atau pada saat tertentu sesuai dengan yang diperjanjikan. e. Tabungan qurban, yaitu simpanan pihak ketiga yang dikumpulkan

untuk ibadah qurban dengan penarikan yang dilakukan pada saat nasabah akan melaksanakan qurban atau pada saat tertentu yang disepakati bersama.

H. Kepemilikan Rumah (KPR) Muamalat iB

orang jarang yang mampu membeli rumah secara tunai. Peluang inilah yang dimanfaatkan oleh banyak lembaga pembiayaan dan pemrbankan untuk menawarkan produk konsumtif yang banyak dikenal dengan Kredit Kepemilikan Rumah (KPR). Berbagai fasilitas kemudahan untuk memulai dari proses pengajuan, keringanan administrasi, rendahnya tingkat suku bunga dan sebagainya pun ditawarkan sebgai daya tarik. Disayangkan sekali suku bunga bank konvensional yang fluktuatif dan tidak pasti,terkadang membuat orang merasa ragu untuk mengambil kredit kepemilikan rumah dari perbankan.

Sebagian mereka merasa khawatir jika tiba-tiba di tengah masa kredit suku bunga tiba-tiba naik dan menyebabkan mereka tidak mampu lagi untuk membayar sisa angsuran. Kekhawatiran seperti itu seharusnya tidak perlu terjadi jika mefanfaatkan fasilitas Pembiyaan Kepemilikan Rumah (KPR) Muamalat iB.

Pembiayaan Kepemilikan Rumah (KPR) Muamalat iB adalah produk pembiayaan yang akan membantu untuk memiliki rumah (ready stock/bekas), apartemen, ruko, rukan, membangun atau merenovasi rumah dan untuk pengalihan take-over KPR dari bank. Pembiayaan KPR Muamalat iB adalah satu satu produk pembiayaan di Bank Muamalat Indonesia Cabang Solo.

masyarakat adalah Pembiayaan Kepemilikan Rumah (KPR) yaitu yang berbasis syariah. Kelebihan produk KPR Muamalat iB dibandingkan dengan KPR konvensional diantaranya adalah masyarakat yang mengambil pembiayaan ini akan lebih tenang, sebab pembiayaan KPR ini merupakan varian pembiayaanMurabahahdalam bidang penyaluran dana, sehingga angsuran tetap tanpa terpengaruh tingkat suku bunga.

KPR Muamlat iB dan KPR di bank konvensional memiliki perbedaan yang sangat mendasar dari segi akad-nya. KPR konvensional menggunakan perjanjian kredit dengan cara kita meminjam uang untuk membeli atau membangun rumah kemudian dibayar kembali ditambang dengan bunga. Sedang KPR Muamalat iB menggunakan prinsip jual beli (murabahah) . Bank akan membelikan rumah dan menjualnya kepada nasabah. Pada perbankan syariah tidak dikenal dengan adanya sistem bunga maka jika terjadi keterlambatan pembayaran, nasabah tidak akan dijatuhi denda yang berdasarkkan suku bunga.Walapun tingkat keterlambatan ini sangat kecil namun Dewan Syariah Nasional (DSN) telah menetapkan Fatwa DSN No. 17/DSN-MUI/IX/2000 tentang sanksi atas nasabah mampu yang menunda-nunda pembayaran kalaupun ada nasabah yang nakal menunda-nunda pembayaran padahal ia mampu.

alternatif sesuai dengan kebutuhan nasabah, di antaranya KPR iB Jual Beli (skemaMurabaha), KPR iB sewa (skemaIjarah), KPR iB Sewa Beli (skema Ijarah Muntahia Bittamlik-IMBT), dan KPR iB Kepemilikan Bertahap (Musyarakah mutanaqisah). Namun yang banyak di tawarkan di Bank Muamalat Cabang Solo adalah skema jual beli (skemaMurabahah). Pembiayaan Kepemilikan Rumah Muamalat iB yang ditawarkan BMI Cabang Solo merupakan pembiayaan pembelian rumah baik baru maupun

second (lama). Pembiayaan ini biasanya menggunakan fasilitas Pembiayaan murabahah yang memungkinkan nasabah untuk membayar KPR iB secara angsuran. Namun dapat juga digunakan akad yang lain selainmurabahahyaitumurabahah wal ijarah, al-Bai’u Bithaman Ajil, al-ijarah al-muntahiya bit-tamlik, musyarakah mutanaqisah, musyarakah wal

ijarah.

Secara umum, akadyang sering digunakan dalam pembiyaan rumah ini antara lain adalah murabahah(jual beli dengan marjin profit), terutama untuk rumah yang dibangun, dan akad istishna, yaitu pemesan barang (rumah) dengan kriteria dan persyaratan tertentu yang disepakati, serta pembayaran dengan nilai yang telah disepakati pula.

BAB IV

ANALISIS

A. Pelaksanaan Akad Murabahah pada Pembiayaan Kepemilikan Rumah

(KPR) Muamalat iB

Dalam penelitian pelaksanaan akad murabahah pada pembiayaan kepemilikan rumah (KPR) Muamalat iB penelitian melakukan wawancara langsung dengan pihak bank yaitu Bapak Sigit Arfianto pada bagian Accoun Manager (AM) pada tanggal 6 Juni 2014. Hasil wawancara tersebut sebagai berikut.

Pembiayaan KPR Muamalat iB merupakan fasilitas pembiayaan rumah yang diberikan kepada nasabahnya, dengan prinsip syariah. Pembiayaan ini digunakan untuk keperluan pembelian rumah baru, second, renovasi, pembelian rumah second sekalian renovasi, pembelian rumah indent melalui

yangtetap sampai dengan lunas. Dengan akad murabah nasabah akan mendapat kemudahan seperti jangka waktu 15 tahun, dan angsuran sama dari awal hingga akhir. Dalam akad perjanjian tersebut bank akan mendapatkan keuntungan dari margin yang telah ditentukan dengan kesepakatan antara bank dengan nasabah. Dalam pelaksanaan akad murabahah pada pembiayaan Kepemilikan Rumah(KPR) Muamalat iB, nasabah dalam mengajukan permohonan pembiayaan di BMI Cabang Solo harus melalui beberapa tahapan untuk mendapatkan keputusan permohonan pembiayaan.

1. Prosedur pengajuan pembiayaan KPR Muamalat iB

a. Calon nasabah datang langsung ke kentor BMI Cabang Solo untuk menanyakan tentang syarat dan angsuran, selain itu calon nasabah mempunyai pandangan rumah yang akan dibeli, dan nasabah juga menanyakan bagaimana cara mengajukan pembiayaan KPR Muamalat iB.

b. Pegawai BMI Cabang Solo akan menjelaskan kepada nasabah tentang persyaratan yang harus dipenuhi untuk mendapatkan pembiayaan KPR Muamalat iB di Bank Muamalat Indonesia Cabang Solo.

Adapun persyarata-persyaratannya anatar lain: 1) Persyarata umum pengajuaan KPR Muamalat iB

a) Pas poto 4x6 berwarna suami istri b) Fotocopy KTP pemohon suami istri

d) Fotocopy KK e) Fotocopy NPWP

f) Fotocopy rekening tabungan/rekening koran 6 bulan terakhir g) Surat penawaran harga dari penjual/developer

h) Fotocopy sertifikat & PBB tanah/bangunan yang akan dibeli i) Fotocopy formulir pengajuan pembiayaan (disediakan di Bank) 2) Syarat jika nasabah berpenghasilan tetap (dari gaji), maka

melampirkan:

a) Slip gaji 3 bulan terakhir dan surat keterangan gaji b) Fotocopy SK terakhir atau keterangan sebagai pegawai

3) Syarat jika nasabah berpenghasilan sabagai wiraswasta (usaha), maka melampirkan:

a) Ijin usaha yang dimiliki (HO, TDP, SIUP, NPWP, AKTA PENDIRIAN)

b) Laporan Keuangan Usaha (Laporan omset/laba rugi/neraca,laporan keuangan 2 bulan terakhir, fotocopy rekening tabungan 6 bulan terakhir)

c) Akte Pendirian Perusahaan (untuk perusahaan non perorangan) Setelah semua persyaratan dipenuhi, kemudian calon nasabah harus melengkapi dokumen-dokumen yang diminta oleh pihak bank, antara lain: 1) Dokumen pendahuluan

account manager yaitu formulir pengajuan pembiayaan dan laporan keungan (survey).

2) Dokumen pokok yaitu dokumen yang digunakan dalam pembiayaan murabahah.

3) Dokumen jaminan antara lain sertifikat rumah yang akan dijadikan obyek dari akad murabahah.

Adapun simulasi biaya yang harus dipersiapkan pada rekening 9dana sudah tersedia) sebelum pencairan KPR Muamalat iB:

1) Asuransi jiwa simulasi usia nasabah, tenor, plafon pembiayaan. 2) Asuransi kebakaran simulasi nilai bangunan, tenor.

3) Biaya administrasi murabahah 1-1.25% dari plafon. 4) Biaya survey jaminan Rp 200.000,00

5) Penggantian materai Rp 48.000,00 6) Taksasi

7) Notaris cek sertifikat Rp 100.000/Rp 150.000, SKMHT, APHT,AKAD, AJB, PNBP.

a. Permohonan pengajuan pembiayaan

Pengumpulan informasi kepada calon nasabah melalui ta’aruf dan wawancara langsung. Calon nasabah datang langsung kekantor untuk mengajukan form aplikasi pembiayaan ke account manager. Kemudian

account manager memperoleh data-data tentang kondisi keuangan nasabah dan memeriksa kelengkapan dan kebenaran data-data dari calon nasabah. Tujuan dari kegiatan ini untuk mengetahui sikap dan konsistensi keabsahan data secara tertulis oleh nasabah. Selanjutnya penentuan calon nasabah dilihat dengan cara melihat data keuangan dan jaminan.

b. Proses pengajuan pembiayaan

c. Pengumpulan data

Dalam proses pengumpulan data, data yang diperlukan adalah data yang dapat menggambarkan kemampuan nasabah untuk membayar pembiayaan dari penghasilan tetapnnya. Dana nasabah harus membayar sesuai waktu yang telah ditentukan oleh pihak bank dan disepakati bersama.

d. Proses usulan pembiayaan 1) Penyidik

2) Pembuatan analisis laporan keuangan 3) Pembuatan memorindum

e. Pemeriksaan dokumen

Pemeriksaan kelengkapan dokumen dan melihat aspek legalitas, keasliannya, identitas nasabah, dan jaminan calon nasabah kepada bagian

support, kemudian bagian support memberikan laporan hasil pemeriksaan ke bagian SA untuk diberikan ke bagianaccount manager.

f. Persetujuan komite pembiayaan

account manager menyerahkan offering letter kepada support untuk dilakukan penyusunan akad/pengikatan pembiayaan.

g. Pengikatan/akad

Setelah mendapat persetujuan dari komite pembiayaan, kemudian dilakukan akad pembiayaan, maka unit support pembiayaan harus melakukan pengikatan, baik pengikatan jaminan nasabah maupun pengikatan pembiayaan. Proses akad ini melibatkan notaris, dihadiri oleh nasbah,Relationship Manager, dan staff legalUnit Support Pembiayaan. h. Dropping (pencairan pembiayaan)

Setelah pengikatan selesai dengan nasabah, maka account managersegera membuat memo dropping dan instruksi dropping. Memo dropping

mencantumkan semua biaya yang harus didebit oleh bagian OP, memo droping, instruksi droping dan semua dokumen pengikatan disertai pada bagian support setelah di cek dan ditandatangani oleh account manager

untuk dimintakan persetujuan pimpinan cabang. Setelah mendapat persetujuan dari pimpinan cabang bagian support segera menyerahkan memo dan instruksi droppingbeserta dengan semua kelengkapan kebagian OP untuk segera dilakukan drooping kerekening nasabah.

i. Monitoringpembiayaan murabahah

kunjungan kelokasi usaha untuk memantau langsung ketempat usaha nasabah yang biasa dilakukan minimal tiga bulan sekali dan hasilnya dimuat dalam laporan kunjungan (Call Report/On The Spot (OTS) atau peninjauan ke lokasi. Setiap bulan nasabah harus memberikan laporan keuangan atau catatan pembukuan kepada account manager untuk mengetahui perkembangan usaha. Apabila dalam evaluasi tersebut terdapat indikasi adanya masalah dalam pelaksanaan kegiatan nasabah, maka

account manager melakukan koordinasi dengan pihak-pihak yang terkait untuk mengusulkan tindakan yang akan diambil untuk memecahkan masalah. Dalam melakukan penutupan pembiayaan murabahah nasabah harus melunasi seluruh pembiayaan, maka administrasi pembiayaan akan membuat bukti pelunasan yang harus disetujui oleh Komite Pembiayaan, kemudia diberikan kepadaunit supportpembiayaan untuk mengeluarkan jaminan nasabah.

Gambar: 3.1

B.Faktor yang Menyebabkan Pembiayaan Bermasalah

Pembahasan dalam sub ini, peneliti dapatkan hasil wawancara demgan Bapak Adi Sampurno bagian account manager di BMI Cabang Solo pada tanggal 13 Juni 2014, mengenai foktor yang menyebabkan pembiayaan bermasalah antara lain:

1. Faktoreksternatau yang berasal dari nasabah

a. Nasabah menyalahgunakan pembiayaan yang diperoleh dan nasabah beritikad kurang baik.

b. Nasabah tidak mampu mengembalikan pembiayaan karena terganggunya ketidak lancaran usaha.

c. Nasabah tidak melaksanakan kewajiban pembayaran/pelunasan kewajiban tepat pada waktu yang diperjanjikan sesuai dengan tanggal jatuh tempo atau jadwal angsuran yang ditetapkan dalam surat sanggup membayar yang telah diserahkan nasabah kepada bank.

d. Penyelewengan yang dilakukan nasabah dengan menggunakan dana pembiayaan tersebut tidak sesuai dengn tujuan penggunaan (side streaming). Misalnya dalam pengajuan pembiayaan, disebutkan pembiayaan untuk investasi, ternyata dalam prakteknya setelah dana pembiayaan dicairkan digunakan untuk modal kerja.

2. FaktorInternatau yang berasal dari pihak bank. a. Pengawasan yang lemah.