7 2.1.1 Teori Signal ( Signalling Theory )

Menurut Bringham dan Houston (2001) isyarat atau signal adalah suatu tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal yang diberikan dapat berupa informasi yang menyatakan bahwa perusahaan lebih baik dari perusahaan lain. Kualitas informasi yang diberikan perusahaan dapat mempengaruhi kualitas keputusan investor. Kualitas informasi yang diberikan manajer bertujuan untuk mengurangi asimetri yang terjadi antara manajer dan pihak eksternal. Asimetri informasi adalah ketidaksejajaran informasi yang dimiliki dari kedua belah pihak yaitu manajer dan pihak eksternal (investor dan kreditor).

Perusahaan yang memiliki informasi lebih banyak adalah manajer, karena manajer adalah agen yang menjalankan perusahaan sedangkan pihak eksternal adalah penyedia modal perusahaan. Untuk mengurangi asimetri antara keduanya maka perlu dibuat laporan keuangan sebagai bentuk informasi atau sinyal kepada pihak eksternal oleh manajer. Laporan keuangan yang digunakan sebagai sinyal oleh perusahaan harus memberikan informasi yang berguna bagi investor dan kreditor dalam membuat keputusan. Integritas informasi laporan keuangan yang mencerminkan nilai perusahaan merupakan

sinyal positif yang dapat mempengaruhi opini investor dan kreditor atau pihak-pihak lain yang berkepentingan. Signalling theory menyatakan pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan (Hasnawati, 2005).

Opini investor dan kreditor terhadap laporan keuangan perusahaan akan mampu mempengaruhi nilai perusahaan. Laporan keuangan juga menampilkan Peluang pertumbuhan, laba yang sehat dan aset yang dimiliki perusahaan. Peluang pertumbuhan positif yang dimiliki perusahaan memberikan sinyal positif bahwa perusahaan akan mampu memberikan return yang maksimal dalam hal investasi. laba dan ukuran perusahaan yang tercermin dari total aset menggambarkan bahwa posisi keuangan perusahaan sehat dan jauh dari kata bangkrut. Poin-poin yang terdapat di laporan keuangan ini dapat mempengaruhi keputusan pihak eksternal agar memberikan konfirmasi yang positif terhadap perusahaan. Konfirmasi yang positif dari pihak eksternal akan mempengaruhi harga saham perusahaan yang merupakan indikator nilai Perusahaan.

2.1.2 Laporan Keuangan

1. Pengertian Laporan Keuangan

Fahmi (2013:4) menyatakan bahwa laporan keuangan sangat diperlukan untuk mengukur hasil kerja dan perkembangan perusahaan dari waktu ke waktu dan untuk mengetahui sudah sejauh mana perusahaan mencapai tujuannya. Laporan keuangan sangat berguna alam melihat kondisi perusahaan baik kondisi

pada saat ini maupun dijadikan sebagai alat prediksi untuk kondisi dimasa yang akan datang (forecast analysis).

Laporan keuangan menurut Hanafi dan Halim (2012:49) merupakan salah satu sumber informasi yang penting di samping sumber informasi lain seperti informasi industri, kondisi perekonomian, pangsa pasar perusahaan, kualitas manajemen, dan sebagainya. Sedangkan menurut Darsono dan Ashari (2010:4) laporan keuangan adalah laporan yang menunjukkan kinerja keuangan perusahaan yang ditunjukkan dengan kemampuan perusahaan dalam menghasilkan pendapatan dan sumber daya yang dimiliki oleh perusahaan.

Penggunaan laporan keuangan dalam memberikan informasi berbeda-beda, tergantung dari penggunanya. Menurut Martani, et.al (2012:34) pengguna laporan keuangan adalah sebagai berikut:

a. Bagi investor laporan keuangan digunakan untuk menilai entitas dan kemampuan entitas membayar deviden di masa mendatang.

b. Bagi karyawan laporan keuangan diguanakan untuk menilai kemampuan perusahaan untuk memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

c. Bagi pemberi jaminan laporan keuangan digunakan untuk membayar hutang dan bunga yang akan mempengaruhi keputusan apakah memberikan pinjaman.

d. Bagi pemasok atau kreditor lain laporan keuangan digunakan untuk menilai kemampuan entitas liabilitasnya pada saat jatuh tempo.

e. Bagi pelangan laporan keuangan digunakan untuk menilai kemampuan entitas menjamin kelangsungan hidupnya.

f. Bagi pemerintah laporan keuangan digunakan untuk menilai bagaimana alokasi suber daya.

g. Masyarakat laporan keuangan digunakan untuk menilai trend dan perkembangan kemakmuran entitas.

Berdasarkan pengertian di atas dapat disimpulkan bahwa laporan keuangan merupakan pengukur dari hasil kerja perusahaan dari satu periode ke periode lainnya.

2. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Fahmi (2013:6) adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaa yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Sedangkan menurut Kasmir (2010:10) tujuan pembuatan atau penyusunan laporan keuangan yaitu untuk memberikan informasi diantaranya:

a. Informasi tentang jenis dan jumlah aktiva yang dimiliki perusahan dalam suatu periode.

b. Informasi tentang jenis dan jumlah kewajiban dan model yang dimiliki perusahaan dalam suatu periode tertentu.

c. Informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

d. Informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

e. Informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

f. Informasi tentang kinerja manajemen perusahaan dalam suatu periode. g. Informasi tentang catatan-catatan atas laporan keuangan.

h. Informasi keuangan lainnya. 3. Jenis-Jenis Laporan Keuangan

Jenis laporan keuangan bermacam-macam baik berupa laporan utama maupun laporan pendukung. Jenis-jenis laporan keuangan disesuaikan dengan kegiatan usaha perusahaan yang bersangkutan dan pihak yang keterkaitan untuk memerlukan informasi keuangan pada suatu perusahaan tertentu.

Laporan keuangan pada umumnya terdiri dari neraca, laporan laba rugi, dan laporan perubahan modal atau laba yang ditahan, walaupun dalam prakteknya sering diikutsertakan beberapa daftar yang sifatnya untuk memperoleh kejelasan lebih lanjut. Misalnya, laporan perubahan modal kerja, laporan arus kas, perhitungan harga pokok, maupun daftar-daftar lampiran yang lain (Munawir, 2004).

Jenis-jenis laporan keuangan terdiri dari :

1. Neraca Laporan keuangan yang menunjukkan kondisi keuangan perusahaan pada waktu tertentu. Neraca menyajikan dalam data historikal aktiva yang merupakan sumber operasi perusahaan yang dijalankan, utang yaitu kewajiban perusahaan, dan modal dari pemegang saham perusahaan.

2. Laporan Laba Rugi Laporan keuangan yang berisikan informasi tentang keuntungan atau kerugian yang diderita oleh perusahaan dalam satu periode tertentu. Pada laporan ini menyajikan data pendapatan sebagai hasil usaha perusahaan dan beban sebagai pengeluaran operasional perusahaan.

3. Laporan Perubahan Posisi Keuangan Biasanya disebut daftar sumber dan penggunaan dana, menunjukkan asal kas diperoleh dan bagaimana digunakannya. Laporan perubahan posisi keuangan menyediakan latar belakang historis dari pola aliran dana. Laporan ini terbagi menjadi dua yaitu: laporan perubahan modal kerja dan laporan arus kas. Laporan perubahan modal kerja menyajikan data-data aktiva lancar dan utang lancar, sedangkan laporan arus kas menyajikan data-data mengenai arus kas dari kegiatan operasional, kegiatan investasi, kegiatan keuangan/pembiayaan, dan saldo kas awal, serta saldo kas akhir.

4. Catatan dan Laporan Lain sebagai Penjelasan Bagi Laporan Keuangan Catatan dan laporan lain merupakan bagian integral yang tak terpisahkan dari laporan keuangan. Catatan-catatan ini tergantung pada kebijakan akuntansi yang digunakan pada waktu mempersiapkan laporan keuangan dan memberi tambahan detail mengenai beberapa bagian di laporan keuangan. Misalnya, laporan harga pokok produksi, laporan perubahan modal atau laba ditahan, laporan kegiatan keuangan.

4. Pengguna Laporan Keuangan Pengguna laporan keuangan adalah: 1. Investor

Penanam modal berisiko dan penasihat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen.

2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja. 3. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan

dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama me

reka tergantung pada kelangsungan hidup perusahaan. 5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau tergantung pada perusahaan.

6. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya, perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang diperkerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

5. Karakteristik Laporan Keuangan

Laporan keuangan yang berguna bagi pemakai informasi terapat empat karakteristik kualitatif pokok yaitu dapat dipahami, relevan, keandalan, dan dapat diperbandingkan. Menurut Ikatan Akuntan Indonesia (2009)

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas revelan jika dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengkoreksi hasil evaluasi mereka dimasa lalu.

3. Keandalan

Informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan atau yang secara wajar diharapkam dapat disajikan. Informasi mungkin relevan tetapi jika hakekat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan.

4. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan antara periode untuk mengindetifikasi kecenderungan posisi dan kinerja keuangan. Oleh karena itu, pengukuran dan penyajian dampak keuangan, transaksi, dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk perusahaan bersangkutan, antar periode perusahaan yang sama dan untuk perusahaan yang berbeda.

2.1.3 Kinerja Keuangan

Kinerja keuangan merupakan salah satu cara manajemen perusahaan untuk memenuhi kewajiban terhadap para pemegang saham dan untuk mencapai tujuan yang diinginkan oleh perusahaan. Kinerja keuangan merupakan kondisi baik buruknya suatu perusahaan dan keputusan manajemen dalam pengambilan keputusan. Kinerja keuangan mencerminkan prestasi kerja dalam suatu periode waktu tertentu. Dalam penelitian ini kinerja keuangan diukur dengan :

1. Profitabilitas

Menurut Jusup (2011:500), rasio profitabilitas yaitu mengukur laba dan keberhasilan operasi suatu perusahaan dalam suatu periode waktu tertentu. Laba (atau mungkin rugi) mempengaruhi kemampuan perusahaan untuk mendapat pendanaan utang atau ekuitas. Selain itu juga mempengaruhi posisi likuiditas posisi likuiditas perusahaan dan kemampuan perusahaan untuk berkembang. Oleh karena itu, baik kreditor maupun investor, sangat tertarik untuk mengevaluasi kemampuan perusahaan memperoleh laba atau profitabilitas.

Jenis rasio yang digunakan adalah Return On Asset (ROA). Menurut Detiana (2009:59), Return On Asset (ROA) menujukkan tingkat pengembalian dari bisnis

atau seluruh investasi yang telah dilakukan. Rasio ini mengukur kemampuan perusahaan dengan seluruh dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan dalam menghasilkan keuntungan. Sedangkan menurut Samrotun (2015:94) Return On Asset (ROA) merupakan rasio profitabilitas yang digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki perusahaan. Semakin besar rasio ini, menunjukkan kinerja perusahaan semakin baik, karena tingkat kembalian investasi (return) semakin besar.

2. Likuiditas

Menurut Harjito dan Martono (2014:53), rasio likuiditas adalah rasio yang menunjukkan hubungan antara kas perusahaan dan aktiva lancar lainnya dengan hutang lancar. Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban finansialnya yang harus segera dipenuhi atau jangka pendek.

Suatu perusahaan yang ingin mempertahankan kelangsungan kegiatan usahanya harus memiliki kemampuan untuk melunasi kewajiban-kewajiban finansialnya pada saat jatuh tempo dengan mempergunakan aktiva lancar yang tersedia. Jenis rasio yang digunakan adalah rasio lancar (current ratio). Current ratio merupakan perbandingan antara aktiva lancar (current assets) dengan hutang lancar (current liabilities). Aktiva lancar terdiri kas, surat-surat berharga, piutang, dan persediaan. Sedangkan hutang lancar terdiri dari hutang dagang, hutang wesel, huang pajak, hutang gaji/upah, dan hutang jangka pendek lainnya. Current ratio yang tinggi memberikan indikasi jaminan yang baik bagi kreditor jangka

pendek dalam arti setiap saat perusaahan memiliki kemampuan untuk melunasi kewajiban-kewajiban finansial jangka pendeknya. Akan tetapi, current ratio yang tinggi akan berpengaruh negatif terhadap kemampuan memperoleh laba (rentabilitas), karena sebagian modal kerja tidak berputar atau mengalami pengangguran (Harjianto, 2014:55). Menurut Deitina (2009:59), current ratio menunjukkan sejauh mana kewajiban lancar (current liabilities) dijaminkan pembayarannya oleh aktiva lancar (current assets).

3. Leverage

Menurut Harjito dan Martono (2005), Rasio Leverage merupakan rasio yang mengacu pada penggunaan asset dan sumber dana oleh perusahaan dimana dalam penggunaan asset atau dana tersebut perusahaan harus mengelurkan biaya tetap atau beban tetap. Sedangkan menurut Syamsudin (2002), Rasio leverage adalah kemampuan perusahaan untuk menggunakan aktiva atau dana yang mempunyai beban tetap (fixed cost assets or funds) yang gunanya untuk memperbesar tingkat penghasilan (return) bagi pemilik perusahaan.

Dari definisi diatas maka dapat disimpulkan bahwa penggunaan leverage

akan meningkatkan keuntungan bagi para pemegang saham. Leverage juga dapat meningkatkan risiko keuntungan, jika perusahaan ternyata mendapatkan keuntungan yang akan dicapai oleh pemegang saham. Didalam penelitian ini, peneliti akan menggunakan alat ukur debt to equity ratio (DER) untuk mengukur rasio leverage. Pengukuran ini untuk mengukur tingkat pengggunaan hutang terhadap total kepemilikan saham yang dimiliki oleh perusahaan.

2.1.4 Ukuran Perusahaan

Menurut Sujoko (2007) ukuran perusahaan yang besar menunjukkan perusahaan mengalami perkembangan sehingga investor akan merespon positif dan nilai perusahaan akan meningkat. Pangsa pasar relatif menunjukkan daya saing perusahaan yang lebih tinggi dibandingkan pesaing utamanya. Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang dapat dinyatakan dengan total aset atau total penjualan bersih. Semakin besar total aset maupun penjualan maka semakin besar modal yang ditanam, sehingga semakin banyak juga perputaran uang dalam perusahaan.

Ukuran perusahaan suatu perusahaan dapat ditunjukkan dengan menggunakan total asset, total penjualan bersih, rata-rata tingkat penjualan dan rata-rata tingkat penjualan dan rata-rata total aktiva. Semakin besar total asset perusahaan maka semakin banyak juga perputaran uang dalam perusahaan. Dan semakin besar total aktiva maka semakin besar modal yang akan ditanam perusahaan. Sehingga dapat dikatakan bahwa ukuran perusahaan merupakan besarnya asset kekayaan yang dimilki oleh perusahaan (Meidiawati,2016)

Menurut Badan Standarisasi Nasional dalam Sulistiono (2010) Ukuran perusahaan terbagi beberapa kualifikasi.

1. Perusahaan kecil

Perusahaan yang dikategorikan perusahaan kecil apabila perusahaan tersebut memiliki kekayaan bersih lebih dari 50.000000,- dengan paling banyak 500.000.000,- tidak termasuk bangunan temapt usaha

atau memiliki hasil penjualan lebih dari 300.000.000,-sampai dengan paling banyak 2.500.000,-.

2. Perusahaan menengah

Perusahaan dikatakan perusahaan menengah apabila perusahaan tersebut memiliki kekayaan bersih antara 500.000.000,- sampai paling banyak 10.000.000,- dan tidak termasuk bangunan tempat usaha, atau memiliki hasil penjualan tahunan lebih dari 2.500.000.000 sampai dengan paling banyak 50.000.000.000

3. Perusahaan besar

Perusahaan dapat dikatakan perusahaan besar apabila memiliki kekayaan bersih dari 10.000.000.000,- tidak termasuk bangunan tempat usaha dan memiliki tempat penjualan tahunan lebih dari 50.000.000.000,-.

2.1.5 Nilai Perusahaan

Nilai perusahaan mengikhtisarkan penilain kolektif investor tentang seberapa baikkah keadaan suatu perusahaan, baik kinerja saat ini maupun proyeksi masa depannya (Brealey et al., 2007). Memaksimumkan nilai perusahaan adalah tujuan dari setiap perusahaan, karena semakin tinggi niali perusahaan maka kemakmuran pemegang saham semakin meningkat. Menurut Hasnawati (2005) menyatakan bahwa nilai perusahaan didefinisikan sebagai nilai pasar karena nilai dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham meningkat.

Nilai perusahaan meningkat merupakan sebuah prestasi yang sesuai dengan keinginan para pemilik dan pemegang saham, karena dengan meningkatnya nilai perusahaan, maka kemakmuran para pemilik dan pemegang saham akan meningkat pula. Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Keown et al., 2000)

1. Faktor-faktor yang mempengaruhi nilai perusahaan

Indikator-indiikator yang mempenagruhi nilai perusahaan, yaitu:

a. PER (Price Earning Ratio), adalah rasio yang mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang diperoleh para pemegang saham, (Bahagia, 2008).

b. PBV (Price Book Value), merupakan rasio untuk mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh, (Bahagia, 2008).

2.2 Penelitian Terdahulu

Penelitian tentang faktor-faktor yang mempengaruhi nilai perusahaan telah dilakukan oleh peneliti-peneliti sebelumnya. Penelitian tersebut yaitu:

Tabel 1

Ringkasan Penelitian Terdahulu

No Nama

Peneliti

Judul Penelitian Variabel yang digunakan Hasil Penelitian 1. Suffah (2015) Pengaruh Profitabilitas, Leverage, Ukuran Perusahaan dan Kebijakan Deviden pada Nilai Perusahaan

Variabel Independen : profitabilitas, leverage, ukuran perusahaan dan ukiran perusahaan Variabel Dependen : Nilai Perusahaan Profitabilitas, Leverage, Kebijakan Deviden berpengaruh positif sedangkan ukuran perusahaan berpengaruh negatif terhadap nilai perusahaam 2 Ernawati (2015) Pengaruh Profitabilitas, leverage, dan ukuran perusahaan terhadap nilai perusahaan Variabel independen: Profitabilitas, leverage, dan ukuran perusahaan Variabel dependen: Nilai perusahaan Profitabilitas dan ukuran perusahaan berpengaruh positif sedangkan leverage berpengaruh negatif terhadap nilai perusahaan 3 Sari (2016) Pengaruh Leverage,

Profitabilitas, size, dan growth opportunity terhadap nilai perusahaan Variabel independen : Leverage, Profitabilitas, Size, dan Growth Opportunity Variabel dependen: Nilai Perusahaan Variabel leverage berpengaruh negatif sedangkan variabel profitabilitas, size, dan growth opportunity berpengaruh positif terhadap

nilai perusahaan 4 Setiadewi dan Purbawangsa (2013) Pengaruh Ukuran Perusahaan, Leverage,dan Profitabilitas terhadap Nilai Perusahaan Variabel independen: Ukuran Perusahaan, Leverage, dan Profitabilitas Variabel dependen: Nilai Perusahaan Variabel profitabilitas berpengaruh positif, sedangkan variabel ukuran perusahaan dan leverage berpengaruh tidak signifikan 5 Mahendra et.al (2012) Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Variabel independen: Likuiditas, leverage, kebijakan deviden sebagai moderasi Variabel dependen: Nilai Perusahaan Variabel likuiditas berpositif tidak signifikan, kebijakan deviden tidak mampu secara signifikan memoderasi likuiditas, leverage berpengaruh negatif tidak signifikan terhadap nilai perusahaan 2.3 Rerangka Pemikiran

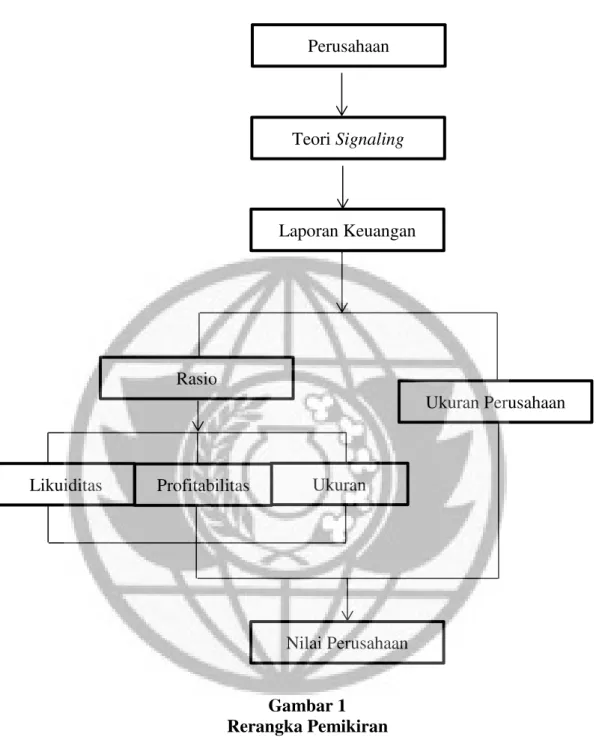

Berdasarkan tinjauan teoritis yang telah dijabarkan sebelumnya, maka dapat digambarkan bagan rerangka pengaruh kinerja keuangan terhadap nilai perusahaan. Gambar rerangka pemikiran adalah sebagai berikut:

Gambar 1 Rerangka Pemikiran

Untuk menarik para investor dalam menanamkan modalnya atau berinvestasi perusahaan akan memperbaiki kinerja perusahaan tiap periodenya untuk dijadikan sebagai dasar dalam pengambilan keputusan. Bagi para investor informasi tentang kinerja suatu perusahaan akan digunakan untuk melihat apakah investasi tersebut memberikan keuntungan yang diharapkan. Jika suatu kinerja

Perusahaan Laporan Keuangan Rasio Ukuran Ukuran Perusahaan Profitabilitas Likuiditas Nilai Perusahaan Teori Signaling

perusahaan mempunyai nilai yang tinggi maka nilai suatu usaha akan tinggi. Dengan nilai perusahaan yang tinggi akan membuat para investor berminat untuk menanamkan modalnya. Sehingga dapat dikatakan bahwa harga saham perusahaan tersebut mempunyai kegunaan bagi nilai perusahaan. Ukuran perusahaan bisa dikatakan mampu dalam mempengaruhi nilai perusahaan karena jika ukuran perusahaan semakin besar maka akan semakin mudah perusahaan dalam mendapatkan dana.

2.4 Penyusunan Hipotesis

1. Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Profitabilitas dapat dihitung dengan ROA (Return On Asset). ROA merupakan rasio profitabilitas yang digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki perusahaan. Semakin besar rasio ini, menunjukkan kinerja perusahaan semakin baik, karena tingkat kembalian investasi (return) semakin besar sehingga mengundang para investor untuk memiliki saham perusahaan.

H1: Profitabilitas berpengaruh positif signifikan terhadap Nilai Perusahaan. 2. Pengaruh Likuiditas Terhadap Nilai Perusahaan

Likuiditas dapat dihitung dengan Current Ratio (CR). Current ratio merupakan rasio yang mengukur tingkat kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Apabila CR yang tinggi memberikan indikasi jaminan yang baik bagi kreditor jangka pendek dalam arti setiap saat perusaahan memiliki kemampuan untuk melunasi kewajiban-kewajiban finansial jangka pendeknya. Akan tetapi, current ratio yang tinggi akan berpengaruh negatif

terhadap kemampuan memperoleh laba (rentabilitas), karena sebagian modal kerja tidak berputar atau mengalami pengangguran (Harjianto, 2014:55)

H2: Likuiditas berpengaruh positif signifikan terhadap nilai perusahaan 3. Pengaruh Leverage Terhadap Nilai Perusahaan

Perusahaan dapat dikatakan tidak solvabel jika total hutang perusahaan lebih besar daripada total aset yang dimiliki perushaan. Semakin tingginya leverage

semakin tinggi pula dana yang disediakan oleh kreditur. Maka hal tersebut akan mengakibatkan investor berhati-hati untuk berinvestasi diperusahaan yang rasio

leveragenya tinggi sebab semakin tinggi rasio leverage tersebut maka semakin tinggi pula resiko investinya

H3: Leverage berpengaruh negatif tidak signifikan terhadap nilai perusahaan. 4. Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan

Ukuran perusahaan merupakan sebuah gambaran dalam menentukan besar atau kecilnya perusahaan yang terlihat dalam total aset perusahaan. Jika ukuran perusahaan semakin besar maka investor akan memberikan sinyal positif terhadap perusahaan yang mempunyai pertumbuhan besar sehingga para investor ingin menanamkan modalnya. Dengan kondisi seperti itu harga saham di pasar modal akan naik sehingga para investor berharap untuk memperoleh deviden dari perusahaan tersebut. Maka hipotesis yang dapat diajukan adalah:

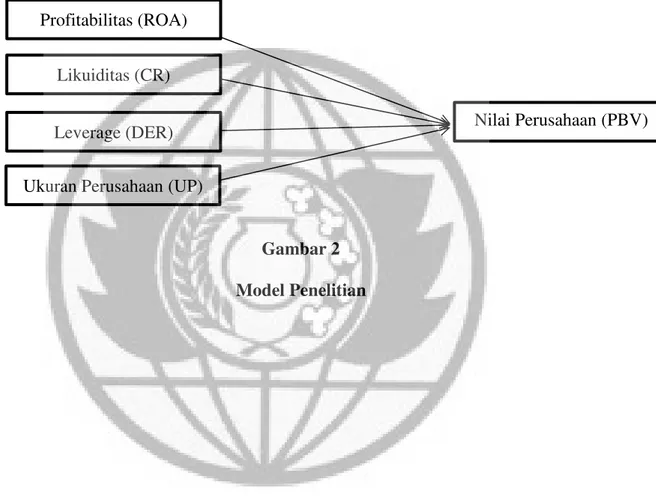

2.5 Model Penelitian

Berdasarkan tinjauan teoritis yang telah dijabarkan sebelumnya, maka dapat digambarkan bagan model pengaruh kinerja keuangan terhadap nilai perusahaan. Gambar model penelitian adalah sebagai berikut:

Gambar 2 Model Penelitian

Leverage (DER) Nilai Perusahaan (PBV)

Likuiditas (CR) Profitabilitas (ROA)