BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

Kepiting bakau (Scylla serrata) pada banyak temapat dalam wilayah Indo-Pasifik dikenal dengan berbagai nama. Di Jawa masyarakat mengenalnya dengan nama Kepiting saja, sedangkan di sebagian Sumatera, Singapura, dan Malaysia dikenal sebagai Ketam Batu, Kepiting Cina, atau Kepiting Hijau. Di banyak tempat lain Kepiting Bakau lebih dikenal dengan nama Kepiting Lumpur. Di Filipina juga dikenal dengan nama daerah seperti Alimango (Tagalog dan Visayas), Rasa (Ilocana) dan Atania (Pengasinan). Nama lain adalah Samoan Crab (Hawaii) (Kasry, 1996).

Menurut Kasry (1996), secara sistematis klasifikasi kepiting bakau adalah sebagai berikut : Filum : Arthropoda Class : Crustacea Ordo : Decapoda Subordo : Branchyura Famili : Fortunidae

Sub Famili : Lipulinae

Genus : Scylla de Haan

Spesies : Serrata (Forskal)

Kepiting Bakau (Scylla serrata) merupakan salah satu komoditas perikanan golongan Crustacea yang hidup di perairan pantai, khususnya di hutan-hutan bakau (Mangrove) (Kanna,2002).

Menurut Keenan dkk, (1998) ada empat jenis kepiting bakau, yaitu Scylla serrata,

Scylla transquabarica, Scylla paramamosin, dan Scylla olivacea. Dari semua jenis

kepiting yang ada, Scylla serrata merupakan jenis yang paling terkenal dan banyak diperdagangkan.

Kepiting bakau (Scylla serrata) merupakan jenis yang dominan di Indonesia. Spesies ini merupakan salah satu diantara komoditas perikanan yang banyak diminati oleh masyarakat baik dari kalangan pembudidaya tambak, pengusaha maupun konsumen. Daging kepiting tersebut mengandung protein 65,72%, lemak 0,83%, abu 7,5% dan kadar air 9,9% (Rosmaniar, 2008).

Budidaya kepiting bakau diawali penangkapan benih-benih kepiting bakau dalam perairan di sekitar hutan bakau, benih ini merupakan hasil peranakan alami dari benih induk atau kepiting dewasa. Kemudian dimasukkan dalam lahan yang telah disiapkan yaitu keramaba yang diletakkan dalam perairan di lahan tambak atau perairan bakau (Gunarto dan Adi Hanafi, 2000).

Sistem pengelolalan tambak kepiting meliputi beberapa kegiatan diantaranya: persiapan tambak, penebaran bibit, pemberian pakan, pemeliharaan air, dan panen (Kasry, 1996).

Bentuk tambak ada dua macam yaitu bentuk tradisional dan modern. Tambak tradisional memiliki bentuk yang tidak teratur dan pengelolaannya belum intensif, sedangkan tambak modern mempunyai petak buyaran dan petak pembagi air dengan pengelolan intensif (Djuwanah, 1996).

Penebaran bibit kepiting dapat dilakukan pagi hari, yaitu pada suhu air 27 sampai 28 °C dan salinitas 10-15%, pH air sekitar 7 dan oksigen terlarur sekitar 5,5 ppm . Pada penebaran benih terutama ditentukan oleh ukuran benih, kualitas air dan ketersediaan makanan. (Kasry,1996).

Benih kepiting bakau berukuran rata-rata 20-40 g/ekor atau dengan panjang karapas 2-3 cm ditebar dengan kepadatan 3-5 ekor/m2 atau 30.000-50.000 ekor/ha. Jika ukuran benih yang ditebar lebih besar, misalnya 80-100 g/ekor, padat penebaran diturunkan menjadi 2-3 ekor/m2. Padat penebaran dapat ditingkatkan hingga 8-9 ekor/m2 untuk benih berukuran 20-40 g/ekor, jika tambak dikelola secara intensif dengan pergantian air 20-30% setiap hari (Kordi 2012).

Kepiting bakau telah berhasil dibenihkan di bak-bak terkontrol, walaupun tingkat kematian larva dan benih relatif masih tinggi. Calon induk kepiting bakau dapat diperoleh dari hasil penangkapan di alam atau dari hasil pembesaran. Kepiting bakau sudah dapat dipijahkan pada umur 12-14 bulan atau mencapai ukuran lebar karapas 150-200 mm dan berat 180-200 g (Kordi 2012).

Untuk pemberian pakan lebih diutamakan dalam bentuk segar sebanyak 5-10% dari berat badan dan diberikan 2 kali sehari yaitu pada pagi dan sore/ malam hari.

Dalam siklus pemeliharaan, kepiting yang dapat bertahan hidup adalah sebesar 70%. Dengan pertambahan berat badan sebesar 10%-15% (Rusmiyati,2011).

Makanan yang diberikan berupa ikan rucah sekitar 1 kg untuk 3.000 ekor benih setiap hari. Banyaknya makan yang diberikan ini tergantung pada jumlah sisa makanan yang tidak dimakan (Kasry, 1996).

Dalam pemeliharaan kepiting bakau, penggantian air sangat diperlukan. Hal ini memegang peranan penting dalam keberhasilan budidaya kepiting. Penggantian air yang baik dilakukan sebanyak 50-70%. Hal ini bertujuan untuk menjaga kualitas air selama masa pemeliharaan. Kondisi air yang tidak layak digunakan ditandai dengan keruhnya air sehingga kepiting akan banyak yang mati. (Rusmiyati, 2011).

Kadar garam (salinitas) air pemeliharaan di dalam tambak yang baik untuk pemeliharaan kepiting berkisar 15-30 %, walaupun kepiting masih bisa hidup di bawah 15 % dan diatas 30 % ( Kasry,1996).

Lamanya pemeliharaan kepiting di tambak tergantung dari besarnya kepiting dan permintaan pasar. Biasanya kepiting berukuran 8 cm (lebar karapas) atau sekitar 200 gram telah dapat dipasarkan. Ukuran kepiting ini telah dapat dicapai pemeliharaan selama 4-6 bulan sejak benih kepiting ditebarkan. Kepiting dapat ditangkap dengan menggunakn tinjab (kurungan bambu), perangkap dan jaring pada waktu kepiting makan, atau digaring di dekat pintu-pintu air, karena kepiting berenang melawan arus pada waktu pengisian air tambak saat pasang tinggi. Pengikatan dilakukan setelah kepiting ditangkap. Kedua sapitnya yang kuat dijepit

dengan tali basah. Sebaiknya di dalam kotak pengangkut dilengkapi dengan alga/lumut basah untuk setiap lapis tumpukan kepiting (Kasry, 1996).

Salah satu keuntungan dalam usaha pembudidayaan kepiting dibandingkan dengan pembudidayaan udang adalah relatif tidak diperlukan pemberantasan atau hama. Justru berbagai jenis ikan, siput, udang-udangan, dan lain-lain yang menjadi musuh tambak udang merupakan makanan bagi kepiting. Mungkin ada beberapa jenis golongan pengganggu tambak perlu dilenyapkan seperti udang

tanah (Thalassina anomala) yang suka melubangi pematang, hewan-hewan

penggerek kayu pintu air seperti penggerek (Tredo navalis), hewan-hewan menempel pada bangunan seperti teritip (Balanus sp.), tiram (Crasostria sp.) dan lain-lain (Kasry,1996).

2.2 Landasan Teori

Suatu usaha merupakan suatu rangkaian kegiatan yang direncanakan yang didalamnya menggunakan masukan (input). Untuk mendapat hasil (return) di masa yang akan datang. Sebelum melaksanakan usaha, tentunya perlu dilakukan analisis. Analisis adalah suatu penilaian untuk mempertimbangkan keuntungan dan kerugian dari suatu usaha (Khotimah, dkk, 2002).

Untuk menganalisa layak atau tidaknya usaha tambak pembesaran kepiting yang dijalankan dapat dilihat melalui analisis finansial tambak kepiting. Analisis finansial usaha tambak kepiting pada umunya digunakan untuk mengevaluasi kegiatan suatu usaha pertanian dalam satu tahun (Gittinger, 1986).

Untuk mengetahui keuntungan yang layak dari suatu usaha umumnya metode yang dugunakan adalah Return Cost Ratio dan Break Even Point. Return Cost

Ratio (R/C) merupakan perbandingan antara total penerimaan dan total biaya.

R/C bertujuan untuk mengetahui tingkat keuntungan suatu usaha dan dari keuntungan yang diperoleh dengan menggunakan kriteria penelianan R/C akan dilihat apakah usaha tersebut layak atau tidak untuk dilaksanakan. Jika R/C> 1, maka usaha yang dijalankan mengalami keuntungan atau layak untuk dikembangkan. Jika R/C < 1, maka usaha yang dijalankan mengalami kerugian atau tidak layak untuk dikembangkan, R/C ratio = 1, maka usaha mencapai titik impas (Bappenas, 2004).

Analisis R/C ini dibagi dua, yaitu yang menggunakan data pengeluaran (biaya produksi) yang secara riil dikeluarkan oleh petani dan yang menghitung juga nilai tenaga kerja dalam keluarga, serta bibit yang disiapkan sendiri itu juga diperhitungkan. Dengan cara seperti ini, ada dua macam R/C yaitu R/C berdasarkan data apa adanya (Tipe I) dan R/C berdasarkan data dengan memperhitungkan tenaga kerja dalam keluarga, sewa lahan (andaikan lahan dianggap menyewa) dan sebagainya (Tipe II) (Soekartawi, 1995).

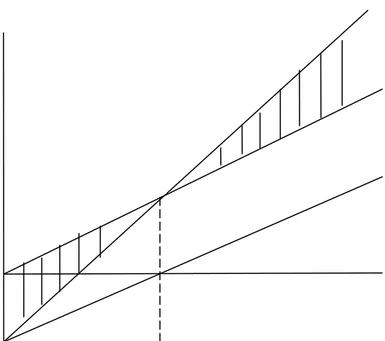

Break-even point adalah tingkat bisnis di mana total pendapatan sama dengan biaya total. "Titik break-event" adalah di persimpangan dari total pendapatan dan biaya total, sehingga mencerminkan tingkat pendapatan dan kuantitas produk yang diperlukan untuk mencapai titik impas (Nedic, 2015).

Pada Gambar 1, dapat dilihat pada tingkat produksi berapa usaha tani mencapai titik impas. Bila produksi mencapai di sekitar 0Y1 , maka usaha tani mengalami

kerugian karena penerimaan lebih kecil dari total biaya (TR<TC), sebaliknya biaya produksi berada di sekitar Y1 Y, maka usaha tani akan untung karena

penerimaan lebih besar dari total biaya (TR>TC). BEP dicapai pada titik A. Pada titik ini, tidak ada keuntungan dibuat dan tidak ada kerugian yang timbul. Break- even point dapat dinyatakan dalam jangka unit penjualan. Artinya, Break-even point unit menunjukkan tingkat penjualan yang diperlukan untuk menutupi biaya..

Gambar 1. Titik Impas (Break Even Point) usaha tambak kepiting

Keterangan : Y = Produksi

FC = Fixed Cost (Biaya Tetap)

VC = Variable Cost (Biaya Variabel)

TC = Total Cost ( Total Biaya)

TR = Total Revenue (Total Penerimaan)

A = Titik yang menunjukkan titik impas (Break event point) (Soekartawi,1995).

Ada beberapa alasan ingin mengetahui titik impas untuk petani: (1) untuk mengidentifikasi biaya, hubungan biaya dengan penjualan dan untuk membantu mewujudkan yang biaya dapat dimanipulasi untuk mencapai atau memaksimalkan keuntungan; (4) untuk mengetahui apa break-even point membuat keuntungan; (5) untuk menentukan keuntungan per penutup setelah mencapai titik impas (Byrne, 1995).

Pada pertimbangan Return Cost Ratio dan Break Event Point ini membutuhkan data biaya yang dikeluarkan dan data penjualan yang merupakan penerimaan hasil penjualan (Bappenas, 2004).

Biaya dalam suatu usaha dapat diklasifikasikan menjadi dua yaitu biaya tetap (fixed cost) dan biaya variabel (variable cost). Biaya tetap (fixed cost) didefinisikan sebagai biaya yang tetap jumlahnya, dan terus dikeluarkan walaupun terjadi perubahan volume produksi yang diperoleh. Jadi besarnya biaya tetap ini tidak tergantung pada besar atau kecilnya produksi yang diperoleh. Biaya tidak tetap (variable cost) didefinisikan sebagai biaya yang besar kecilnya dipengaruhi oleh produksi yang diperoleh (Soekartawi, 2006).

Biaya tetap anatara lain sewa lahan/tambak, biaya pajak, dan penyusutan peralatan. Sedangkan biaya variabel antara lain biaya untuk bibit, pakan, pupuk, kapur, obata-obatan dan tenaga kerja.

Penerimaan usaha tani adalah perkalian antara produksi yang diperoleh dengan harga jual. Cara menghitung penerimaan usaha tani adalah :

TR = Y. Py Dimana :

TR = Total penerimaan Y = Produksi yang diperoleh Py = Harga produksi

Produksi adalah suatu kegiatan yang mengubah input menjadi output. Kegiatan tersebut dalam ekonomi biasa dinyatakan dalam fungsi produksi. Fungsi produksi menunjukkan jumlah maksimum output yang dapat dihasilkan dari pemakaian sejumlah input dengan menggunakan teknologi tertentu (Sugiarto dkk, 2000).

Harga merupakan salah satu bagian yang sangat penting dalam pemasaran suatu produk karena harga adalah satu dari empat bauran pemasaran / marketing mix (4P = product, price, place, promotion / produk, harga, distribusi, promosi). Harga adalah suatu nilai tukar dari produk barang maupun jasa yang dinyatakan dalam satuan moneter.

Dari selisih antara penerimaan dan semua biaya dapat diperoleh pendapatan (keuntungan) usaha. Rumus yang dgunakan untuk mencari pendapatan usaha tani, adalah:

Pd = TR-TC Dimana:

Pd = Pendapatan usaha tani TR = Total penerimaan

TC = Total Biaya (Soekartawi, 2006).

2.3 Penelitian Terdahulu

Hasil penelitian Octavia (2008) di Desa Kelurahan Sei Mati, Kecamatan Medan Labuhan, Kota Medan. Dengan menggunakan analisis biaya riil, menunjukkan nilai R/C rata-rata adalah sebesar 2,07, sementara dengan menggunakan analisis

opportunity cost adalah sebesar 1,26. Hasil ini menunjukkan bahwa usaha tambak

udang di daerah penelitian layak untuk diusahakan meskipun nilai sewa lahan juga diperhitungkan. Pada analisis biaya riil, diperoleh titik impas (BEP) produksi rata- rata adalah sebesar 174,38 kg dan titik impas (BEP) harga jual rata-rata adalah sebesar Rp.29.409,74/kg, sementara dengan menggunakan analisis opportunity cost, diperoleh titik impas (BEP) produksi rata-rata adalah sebesar 284,69 kg dan titik impas (BEP) harga jual rata-rata adalah sebesar Rp.48.733,61/kg.

Hasil penelitian Fitra (2012) di Desa Paluh Manan, Kecamatan Hamparan Perak, Kabupaten Deli Serdang menganalisis tingkat pendapatan petambak dan menganalisis kelayakan usaha tambak polikultur kepiting-ikan nila. Pendapatan usaha tambak polikultur ini dapat dikatakan tinggi karena lebih besar dari pendapatan usaha polikultur kepiting-ikan nila daerah lain yaitu sebesar Rp.24.868.118 dengan R/C rata-rata sebesar 1,8. Maka, usaha tambak polikultur di daerah penelitian layak untuk dijalankan dan dikembangkan.

2.4 Kerangka Pemikiran

Kepiting merupakan komoditas perikanan yang sangat diminati selain udang dan ikan, sehingga memberikan peluang bisnis yang menarik. Selain kepiting merupakan salah satu komiditas ekspor unggulan dari sektor perikanan, harga

kepiting juga relatif tinggi. Usaha tambak kepiting ditujukan untuk menghasilkan kepiting bakau (Scylla serrata) konsumsi.

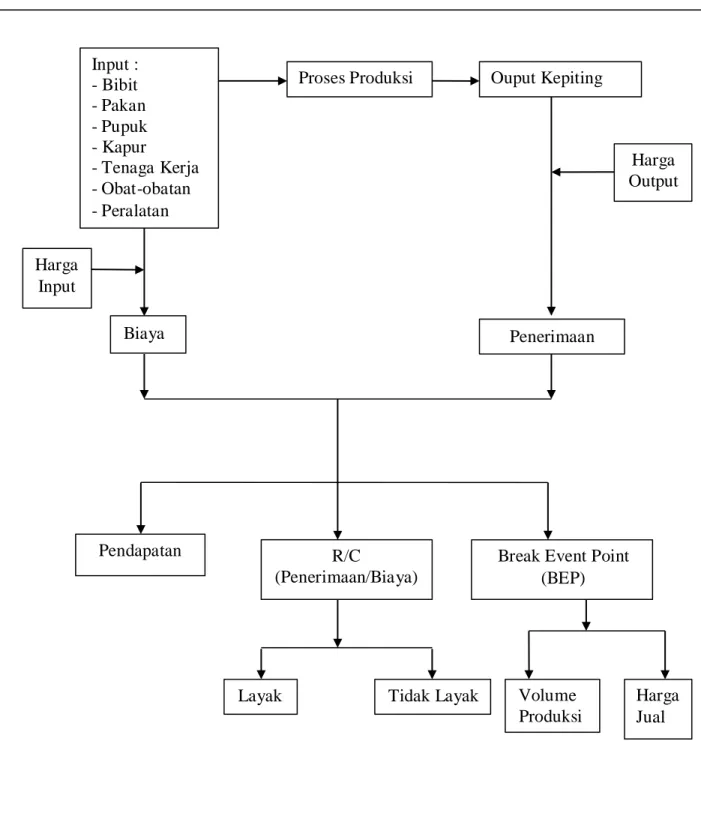

Dalam proses produksinya usaha tambak kepiting memanfaatkan berbagai sarana produksi yang merupakan masukan (input). Input yang dibutuhkan antara lain bibit, pakan, pupuk, kapur, obat-oabatan, peralatan dan tenaga kerja. Berbagai sarana produksi ini akan menjadi biaya produksi usaha.

Biaya tetap anatara lain sewa lahan/tambak, biaya pajak, dan penyusutan peralatan. Sedangkan biaya variabel antara lain biaya untuk bibit, pakan, pupuk, kapur, obata-obatan dan tenaga kerja.

Proses produksi yang merupakan kegiatan pembesaran dan pemeliharaan kepiting membutuhkan waktu 3-4 bulan per musim tanam. Dari proses produksi ini akan diperoleh keluaran (output). Hasil penjualan output tersebut merupakan penerimaan yang akan diperoleh oleh petambak.

Dengan diketahuinya biaya (pengeluaran) dan penerimaan yang dipeoleh, maka dapat diketahui keuntungan yang dipeoleh dengan menghitung selisih antara penerimaan dan pengeluaran tersebut. Perbandingan antara penerimaan dan biaya usaha tambak kepiting (R/C) akan memberikan informasi mengenai kelayakan usaha.

Dalam menjalankan usaha tambaknya, petani tambak perlu untuk mengetahui titik impas (BEP). Suatu usaha dikatakan berada pada titik impas berarti bahwa besarnya penerimaan sama dengan biaya yang dikeluarkan. Keuntungan dipeoleh setelah volume produksi atau harga jual melewati volume produksi atau harga jual

pada saat mencapai titik impas (BEP). Hal ini dapat membantu penambak untuk mengetahui volume produksi minimal dan harga jual minimal yang harus diperoleh agar terhindar dari kerugian. Secara sistematis kerangka pemikiran dapat dirumuskan sebagai berikut:

\

Gambar 1. Skema Kerangka Pemikiran Input : - Bibit - Pakan - Pupuk - Kapur - Tenaga Kerja - Obat-obatan - Peralatan

Proses Produksi Ouput Kepiting

Harga Output Harga Input Biaya Penerimaan Pendapatan R/C (Penerimaan/Biaya)

Break Event Point (BEP)

Layak Tidak Layak Volume

Produksi

Harga Jual

Gambar 2. Skema Kerangka Pemikiran

2.5 Hipotesis Penelitian

Berdasarkan landasan teori yang ada maka dapat diajukan hipotesis pada penelitian ini yaitu usaha tambak kepiting bakau (Scylla serrata) di daerah penelitian layak untuk diusahakan.