BAB 2

TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS

2.1. Tinjauan Teoritis 2.1.1. Auditing

2.1.1.1 Pengertian auditing

The American Accounting Association Committee on Basic Auditing Concepts mendefinisikan auditing sebagai proses sistematik pencarian dan pengevaluasian secara objektif bukti mengenai asersi tentang peristiwa dan tindakan ekonomik untuk meyakinkan kadar kesesuaian antara asersi tersebut dengan kriteria yang ditetapkan, dan mengkomunikasikan hasilnya kepada pemakai yang berkepentingan. Tujuan audit bukanlah untuk memberikan informasi tambahan. Audit dimaksudkan untuk memungkinkan pemakai laporan keuangan lebih bergantung pada informasi (dalam hal ini laporan keuangan) yang sudah disusun oleh pihak lain (Simamora, 2002).

2.1.1.2 Peran auditing

Pelaporan keuangan (financial reporting) dan akuntansi yang andal membantu masyarakat dalam mengalokasikan sumber daya dengan cara yang efisien (Simamora, 2002). Tujuan utamanya adalah mendistribusikan sumberdaya modal yang terbatas ke sektor produksi barang dan jasa yang permintaannya besar. Sumberdaya ekonomik tertarik pada industri, kawasan geografis, dan entitas organisasional yang parameter finansialnya menunjukkan sebagai sanggup memakai sumberdaya ekonomik tersebut

secara paling baik. Dilain pihak, akuntansi dan pelaporan yang tidak memadai akan menyembunyikan dan menyuburkan keborosan dan inefisiensi sehingga menghambat alokasi efisien terhadap sumberdaya ekonomik.

Kontribusi auditor independen adalah membubuhkan kredibilitas atas informasi. Dalam hal ini kredibilitas berarti bahwa informasi dapat dipercaya sehingga bisa diandalkan oleh pihak luar seperti pemegang saham, kreditor, pelanggan, dan pihak yang berminat lainnya. Permintaan akan hasil auditing berasal dari faktor-faktor berikut: kompleksitas, jarak, dan bias dan motif penyedia informasi.

2.1.1.3 Tipe audit

Audit biasanya diklasifikasikan ke dalam tiga kategori, yaitu : audit laporan keuangan, audit ketaatan, dan audit operasional (Simamora, 2002).

1. Audit laporan keuangan

Dewasa ini, audit laporan keuangan esensial dalam mengelola bisnis karena audit ini memberikan data yang menjadi dasar keputusan pengalokasian sumberdaya yang langkah. Dalam audit laporan keuangan (financial statement audit), auditor mengumpulkan bukti dan memberikan tingkat keyakinan yang tinggi bahwa laporan keuangan yang mengikuti prinsip akuntansi yang berlaku umum. Konsep kunci dalam audit laporan keuangan adalah bahwa asersi-asersinya bersifat financial dan kriteria yang dijadikan tolok ukur adalah prinsip akuntansi yang berlaku umum (PABU) di Indonesia. Audit melibatkan pencarian dan verifikasi catatan akuntansi serta pemeriksaan bukti lainnya yang mendukung/menguatkan laporan keuangan tersebut.

Laporan auditor (auditor report) tersebut menyatakan pendapat auditor bahwa laporan keuangan mengikuti prinsip akuntansi yang berlaku umumdi Indonesia.

Audit laporan keuangan pada umumnya mencakup posisi keuangan (neraca) dan hasil usaha (laporan laba rugi), laporan perubahan ekuitas, dan laporan arus kas. Audit laporan keuangan dirancang untuk memeperoleh keyakinan memadai (reasonable assurance) perihal apakah laporan keuangan bebas dari salah saji material. Auditor mengatestasi penyajian informasi keuangan sesuai dengan standar yang ditetapkan. Audit laporan keuangan lazimnya dilakukan oleh auditor eksternal yang ditunjuk oleh perusahaan yang laporan keuangannya tengah diaudit.

2. Audit ketaatan

Audit ketaatan (compliance audit) melibatkan pencarian dan pengevaluasian bukti guna menentukan apakah aktivitas-aktivitas operasi atau keuangan dari suatu entitas atau orang sudah sejalan dengan kondisi, ketentuan, dan peraturan yang ditetapkan. Pelaksanaan audit ketaatan tergantung pada keberadaan data yang dapat diverifikasi dan kriteria atau tolok ukur yang diakui, semisal peraturan perundang-undangan hukum atau kebijakan, dan prosedur organisasi. Kriteria yang ditentukan dalam jenis audit ini dapat berasal dari berbagai sumber.

Auditor yang melakukan audit ketaatan pada umumnya dianggap independen (sekalipun mereka digaji oleh entitas yang diauditnya) karena mereka tidak terlibat dalam pelaksanaan aktivitas yang diauditnya, dan mereka melapor kepada otoritas yang lebih tinggi daripada yang diauditnya. Hasil audit ketaatan biasanya dilaporkan kepada seseorang didalam unit organisasi yang sedang diaudit ketimbang kepada

spektrum pemakai yang luas sebagaimana halnya dalam audit laporan keuangan. Manajemen merupakan kelompok utama yang berkepentingan dengan tingkat ketaatan terhadap prosedur dan regulasi tertentu yang sudah ditetapkan. Oleh karenanya porsi terbesar dari audit ketaatan dilaksanakan oleh auditor yang dikaryakan oleh unit organisasional itu sendiri.

3. Audit operasional

Audit operasional (operational audit) melibatkan pencarian dan

pengevaluasian bukti mengenai efisiensi dan efektifitas aktivitas-aktivitas operasi entias berkenaan dengan tujuan-tujuan yang ditetapkan. Efektifitas mengukur seberapa baik sebuah organisasi meraih tujuan dan sasarannya. Efisisensi mengukur seberapa baik sebuah entitas mengkonsumsi sumberdayanya untuk mencapai tujuan. Tujuan audit operasional adalah untuk mengevaluasi kinerja, mengidentifikasi bidang-bidang yang memerlukan pembenahan, dan menyodorkan reomendasi. Tipe audit ini kerap kali disebut audit kinerja (performance audit) ataupun audit manajemen (management audit).

Oleh karena banyak bidang yang berlainan yang efektifitas operasionalnya dapat dievakuasi, sangatlah susah untuk mencirikan/menggolongkan pelaksanaan audit operasional. Dalam audit operasional, review (kaji ulang) yang dilakukan tidak terbatas pada aspek akuntansi saja. Aspek yang ditelaah dapat mencakup evaluasi struktur organisasi, operasi komputer, metode produksi, pemasaran, dan bidang lainnya dimana auditor bersangkutan dianggap memenuhi syarat.

Audit operasional biasanya lebih sulit dilakukan ketimbang audit laporan keuangan ataupun audit ketaatan karena sukarnya mengidentifikasi tujuan – kriteria terukur yang dapat dipakai untuk menilai efekfitas dan efisiensi. Efektifitas dan efisiensi operasi jauh lebih rumit untuk dievaluasi secara objektif ketimbang ketaatan ataupun penyajian laporan keuangan menurut prinsip akuntasi yang berlaku umum.

2.1.1.4 Tipe auditor

Auditor biasanya digolongkan kedalam tiga kategori: auditor eksternal, auditor internal, dan auditor pemerintah (Simamora, 2002)

1. Auditor Eksternal (Auditor Independen)

Auditor Eksternal (external auditor) acapkali disebut auditor independen (independent auditor) atau akuntan publik terdaftar (certified public accountant). Auditor seperti itu disebut eksternal karena mereka tidak dikaryakan oleh entitas yang sedang diauditnya. Perusahaan menugasi akuntan publik terdaftar (kantor akuntan publik) untuk melakukan audit independen terhadap laporan keuangan mereka. Klien

membayar honor jasa atau fee auditor, namun auditor biasanya dianggap

independen/mandiri dari klien karena auditor melayani bermacam-macam klien. Klien auditor eksternal/independen dapat mencakup perusahaan yang mencari laba, organisasi nirlaba, badan pemerintah, maupun individu. Auditor eksternal juga melaksanakan audit ketaataan, audit operasional, dan audit forensik bagi entitas tersebut. Auditor eksternal dapat berpraktik sebagai perusahaan perorangan atau menjadi anggota dari sebuah afiliasi kantor akuntan publik besar.

Pendapat yang dikeluarkan oleh auditor independen melalui laporan keuangan membuat laporan tersebut mejadi lebih kredibel bagi pemakai-pemakai seperti pemodal, bankir, kreditor, badan pemerintah, dan masyarakat umum lainnya. Oleh karena kepercayaan publik diletakkan dipundak auditor independen, negara menetapkan akuntan publik terdaftar sebagai orang yang berwenang untuk berpraktik sebagai auditor independen. Di Indonesia, pemakai gelar “Akuntan” (“Accountant”) diatur dalam undang-undang No.34 Tahun 1954, yang diundangkan dan berlaku sejak tanggal 13 November 1954. Undang-undang tersebut mengatur tentang pemakaian gelar akuntan yang hanya diberikan kepada mereka yang mempunyai ijazah akuntan sesuai dengan ketentuan dan berdasarkan undang-undang ini.

Untuk mengatur praktik sebagai akuntan publik terdaftar, pada tahun 1999 pemerintah mengeluarkan keputuan yang megatur perihal jasa akuntan publik. Keputusan tersebut tercantum pada Keputusan Menteri Keuangan Republik Indonesia Nomor: 470/KMK.017/1999. Keputusan Menteri Keuangan tersebut merupakan perubahan atas keputusan Menteri keuangan Nomor:43/KMK.017/1997 tentang jasa akuntan publik.

2. Auditor Internal

Hampir semua perusahaan besar mempunyai auditor internal. Auditor internal juga dikaryakan secara ekstensif oleh badan pemerintah dan organisasi nirlaba. Auditor internal (internal auditor) diangkat sebagai pegawai purnawaktu oleh entitas untuk menyelenggarakan audit di dalam organisasi perusahaan. Konsekuensinya, auditor internal lebih berminat pada penentuan apakah kebijakan dan prosedur

organisasional sudah diikuti atau belum serta pengamanan aktiva organisasi. Selain itu, auditor internal juga terlibat dalam review efektifitas dan efisiensi prosedur organisasi, dan dalam penentuan keandalan informasi yang dihasilkan di dalam organisasi. Auditor internal terutama melakukan audit ketaatan dan audit operasional.

Staf audit internal sering melapor kepada komite audit (audit committee) dewan direksi serta kepada presiden direktur atau eksekutif puncak lainnya. Penempatan strategik yang tinggi dalam struktur organisasional semacam itu membantu memastikan bahwa auditor internal bakal memperoleh akses segera terhadap semua unit organisasi, dan rekomendasi mereka akan segera menarik perhatian kepala departemen. Adalah imperatif bahwa auditor internal bersifat independen dari kepala departemen dan eksekutif lini lainnya yang pekerjaannnya sedang ditelaah oleh auditor internal. Oleh karena itu, biasanya tidak dikehendaki manakala staf auditing internal berada di bawah wewenang akuntan kepala. Kendatipun demikian, terlepas dari jenjang pelaporannya, independensi auditor internal sudah tentu tidak setara dengan auditor independen. Auditor internal merupakan pegawai organisasi tempat mereka bekerja, menjadi subyek terhadap hambatan yang melekat pada hubungan majikan-karyawan.

3. Auditor Pemerintah

Pemerintah biasanya mengkaryakan auditor pemerintah (government auditor) untuk menentukan ketaatan kepada hukum, undang-undang, kebijakan, dan prosedur. Contoh auditor pemerintah adalah auditor yang berdinas di Badan Pemeriksa Keuangan (BPK), Badan Pengawasan Keuangan dan Pembangunan (BPKP),

inspektorat jendral pada badan-badan pemerintah, dan Direktorat Jendral Pajak. Auditor pada Kantor Pelayanan Pajak (KPP) melakukan audit ketaatan terhadap wajib pajak untuk menentukan apakah wajib pajak sudah membayar utang pajak penghasilan secara benar.

Auditor forensik adalah auditor yang bergerak dalam bidang audit forensik, yang terbilang mulai berkembang. Auditor forensik (forensic auditor) dikaryakan oleh perusahaan, badan pemerintah, kantor akuntan publik, dan perusahaan jasa konsultasi dan investigasi. Auditor semacam ini terlatih dalam mendeteksi, menginvestigasi, dan menangkal tindak kecurangan dan kejahatan kerah putih.

2.1.1.5 Hierarki Auditor dalam Organisasi Kantor Akuntan Publik

Umumnya hierarki auditor dalam perikatan audit di dalam kantor akuntan publik dibagi menjadi berikut ini (Mulyadi, 2002):

1. Partner

Menduduki jabatan tertinggi dalam perikatan audit; bertanggung jawab atas hubungan dengan klien; bertanggung jawab secara menyeluruh mengenai auditing. Partner menandatangani laporan audit dan management letter, dan bertanggung jawab terhadap penagihan fee audit dari klien.

2. Manajer

Bertindak sebagai pengawas audit; bertugas untuk membantu auditor senior dalam merencanakan program audit dan waktu audit; me-review kertas kerja, laporan audit, dan management letter. Biasanya manajer melakukan pengawasan terhadap

pekerjaan beberapa auditor senior. Pekerjaan manajer tidak berada di kantor klien, melainkan di kantor auditor, dalam bentuk pengawasan terhadap pekerjaan yang dilaksanakan para auditor senior.

3. Auditor senior

Bertugas untuk melaksanakan audit; bertanggung jawab untuk mengusahakan biaya audit dan waktu audit sesuai dengan rencana; bertugas untuk mengarahkan dan me-review pekerjaan auditor junior. Auditor senior biasanya akan menetap di kantor klien sepanjang prosedur audit dilaksanakan. Umumnya auditor senior melakukan audit terhadap satu objek pada saat tertentu.

4. Auditor junior

Melaksanakan prosedur audit secara rinci; membuat kertas kerja untuk mendokumentasikan pekerjaan audit yang telah dilaksanakan. Pekerjaan ini biasanya dipegang oleh auditor yang baru saja menyelesaikan pendidikan formalnya di sekolah. Biasanya ia melaksanakan audit di berbagai perusahaan. Ia harus banyak melakukan audit di lapangan dan di berbagai kota, sehingga ia dapat memperoleh pengalaman banyak dalam menangani berbagai masalah audit

2.1.1.6 Tahapan-tahapan Audit

Ada empat tahap dalam melaksanakan audit , yakni (Mulyadi, 2002) :

1. Penerimaan Perikatan Audit

Perikatan adalah kesepakatan dua pihak untuk mengadakan suatu ikatan perjanjian. Dalam ikatan perjanjian tersebut, klien menyerahkan pekerjaan audit atas

laporan keuangan kepada auditor dan auditor sanggup untuk melaksanakan pekerjaan audit tersebut berdasarkan kompetensi profesionalnya. Langkah awal pekerjaan audit atas laporan keuangan berupa pengambilan keputusan untuk menerima atau menolak perikatan audit dari calon klien atau untuk melanjutkan atau menghentikan perikatan audit dari klien berulang. Enam langkah perlu ditempuh auditor di dalam mempertimbangkan penerimaan perikatan audit dari calon kliennya, yaitu:

a. Mengevaluasi integritas manajemen

b. Mengidentifikasi keadaan khusus dan risiko luar biasa

c. Menentukan kompetensi untuk melaksanakan audit

d. Menilai independensi

e. Menentukan kemampuan untuk menggunakan kemahiran profesionalnya

dengan kecermatan dan keseksamaan f. Membuat perikatan audit

2. Perencanaan Audit

Keberhasilan penyelesaian perikatan audit sangat ditentukan oleh kualitas perencanaan audit yang dibuat oleh auditor. Tujuh tahap perlu ditempuh oleh auditor di dalam merencanakan pekerjaan audit atas laporan keuangan, yaitu:

a. Memahami bisnis dan industry klien b. Melaksanakan prosedur audit

c. Mempertimbangkan tingkat materialitas awal

e. Mempertimbangkan berbagai faktor yang berpengaruh terhadap saldo awal, jika perikatan dengan klien berupa audit tahun pertama

f. Mengembangkan strategi audit awal terhadap asersi signifikan g. Memahami pengendalian intern klien

3. Pelaksanaan Pengujian Audit

Tahap ini juga disebut dengan “pekerjaan lapangan”. Pelaksanaan pekerjaan lapangan ini harus mengacu ke tiga standar auditing yang termasuk dalam kelompok “standar pekerjaan lapangan”. Tujuan utama pelaksanaan pekerjaan lapangan ini adalah untuk memperoleh bukti audit tentang efektifitas pengendalian intern klien dan kewajaran laporan keuangan klien. Tahap pelaksanaan pengujian audit ini mencakup sebagian besar pekerjaan audit.

4. Pelaporan Audit

Pelaksanaan tahap ini harus mengacu ke “standar pelaporan”. Ada dua langkah penting yang harus dilaksanakan oleh auditor dalam pelaporan audit ini : (1) menyelesaikan audit dengan meringkas semua hasil pengujian dan menarik kesimpulan, (2) menerbitkan laporan audit.

2.1.1.7 Prosedur-prosedur audit

Prosedur Audit adalah instruksi rinci untuk mengumpulkan tipe bukti audit tertentu yang harus diperoleh pada saat tertentu dalam audit. Prosedur audit yang

disebutkan dalam standar tersebut meliputi: inspeksi, pengamatan, permintaan keterangan dan konfirmasi. Menurut Mulyadi (2002) disamping auditor memakai prosedur audit yang disebutkan dalam standar tersebut, auditor melaksanakan berbagai prosedur audit lainnya untuk mengumpulkan bukti audit yang akan dipakai sebagai dasar untuk menyatakan pendapat atas laporan keuangan auditan. Prosedur audit lain tersebut meliputi:

1. Inspeksi. Merupakan pemeriksaan secara rinci terhadap dokumen atau kondisi fisik sesuatu. Prosedur audit ini banyak dilakukan oleh auditor. Dengan melakukan inspeksi terhadap sebuah dokumen, auditor akan dapat menentukan keaslian dokumen tersebut. Dengan melakukan inspeksi terhadap kondisi fisik suatu aktiva tetap misalnya, auditor akan dapat memperoleh informasi mengenai eksistensi dan keadaan fisik aktiva tersebut.

2. Pengamatan. Merupakan prosedur audit yang digunakan auditor untuk melihat atau menyaksikan pelaksanaan suatu kegiatan. Dengan pengamatan ini auditor akan dapat memperoleh bukti visual mengenai pelaksanaan suatu kegiatan. Objek yang diamati auditor adalah karyawan, prosedur, dan proses.

3. Konfirmasi. Merupakan bentuk penyelidikan yang memungkinkan auditor memperoleh informasi secara langsung dari pihak ketiga yang bebas. Prosedur yang biasa ditempuh oleh auditor dalam konfirmasi ini adalah sebagai berikut: 1. Auditor meminta dari klien untuk menanyakan informasi tertentu kepada

2. Klien meminta kepada pihak luar yang ditunjuk oleh auditor untuk memberikan jawaban langsung kepada auditor mengenai informasi yang ditanyakan oleh auditor tersebut

3. Auditor menerima jawaban langsung dari pihak ketiga tersebut

4. Permintaan keterangan. Merupakan prosedur audit yang dilakukan dengan meminta keterangan secara lisan. Bukti audit yang dihasilkan dari prosedur ini adalah bukti lisan dan bukti dokumenter. Contoh prosedur audit ini adalah permintaan keterangan auditor mengenai tingkat keuangan sediaan yang ada di gudang, permintaan keterangan yang diajukan kepada penasihat hukum klien mengenai kemungkinan keputusan perkara pengadilan yang sedang ditangani oleh penasihat hukum tersebut.

5. Penelusuran. Merupakan prosedur audit yang melakukan penelusuran informasi sejak mula-mula data tersebut direkam pertama kali dalam dokumen, dilanjutkan dengan pelacakan pengolahan data tersebut dalam proses akuntansi. Prosedur audit ini terutama diterapkan terhadap bukti dokumenter.

6. Pemeriksaan dokumen pendukung. Merupakan prosedur audit yang meliputi inspeksi terhadap dokumen-dokumen yang mendukung suatu transaksi atau data keuangan untuk menentukan kewajaran dan kebenarannya, dan pembandingan dokumen tersebut dengan catatan akuntansi yang berkaitan. Prosedur ini dilaksanakan dengan tujuan untuk memperoleh bukti audit mengenai kebenaran perlakuan akuntansi terhadap transaksi yang terjadi.

7. Penghitungan (counting). Merupakan prosedur audit yang meliputi penghitungan fisik terhadap sumberdaya berwujud seperti kas atau sediaan di tangan digunakan untuk mengevaluasi bukti fisik kuantitas yang ada di tangan, dan pertanggung jawaban semua formulir bernomor urut tercetak digunakan untuk mengevaluasi bukti dokumenter yang mendukung kelengkapan catatan akuntansi.

8. Scanning. Merupakan review secara cepat terhadap dokumen, catatan, dan daftar untuk mendeteksi unsur-unsur yang tampak tidak biasa yang memerlukan penyelidikan lebih mendalam.

9. Pelaksanaan ulang. Merupakan pengulangan aktifitas yang dilaksanakan oleh klien. Umumnya pelaksanaan ulang diterapkan pada penghitungan dan rekonsiliasi yang telah dilakukan oleh klien.

10. Teknik audit berbantuan komputer (computer-assisted audit techniques). Bilamana catatan akuntansi klien diselenggarakan dalam media elektronik,

auditor perlu menggunakan computer-assisted audit techniques dalam

menggunakan berbagai prosedur audit yang dijelaskan di atas. SA Seksi 327 Teknik Audit Berbantuan Komputer memberikan panduan bagi auditor tentang penggunaan komputer dalam audit di lingkungan sistem informasi komputer.

Dalam penelitian ini prosedur audit yang digunakan adalah yang ditetapkan dalam Standar Profesi Akuntan Publik (SPAP). Menurut Shapeero, et.al. (2003) pengurangan kualitas audit yang terjadi berupa underreporting dan penghentian

prematur atas prosedur audit. Adapun prosedur-prosedur tersebut adalah (1) Pemahaman Bisnis dan Industri Klien (PSA No.5 2001), (2) Pertimbangan Pengendalian Internal (PSA No.69 2001), (3) Internal Auditor Klien (PSA No.33 2001), (4) Informasi Asersi Manajemen (PSA No.7 2001), (5) Prosedur Analitik (PSA No.22 2001), (6) Konfirmasi (PSA No.7 2001), (7) Representasi Manajemen (PSA No.17 2001), (8) Pengujian Pengendalian Teknik Berbantuan Komputer (PSA No.59 2001), (9) Sampling Audit (PSA No.26 2001), (10) Perhitungan Fisik (PSA No.7 2001)

2.1.2 Tekanan Waktu

2.1.2.1 Pengertian Tekanan Waktu

Standar pekerjaan lapangan yang ketiga mengharuskan auditor untuk menghimpun bahan bukti yang memadai sebelum menyatakan opini/pendapat terhadap laporan keuangan. Untuk memperoleh bahan bukti yang memadai tersebut auditor harus menyusun perencanaan audit dan menyusun program audit yang merupakan kumpulan dari prosedur audit yang akan dilaksanakan. Apabila salah satu dari prosedur tersebut dihilangkan / diabaikan maka akan mempengaruhi kualitas audit. Dan kemungkinan dalam memberikan opini audit yang salah akan semakin tinggi. Karena auditor dituntut untuk melakukan efisiensi biaya dan waktu dalam melaksanakan audit, maka tuntutan tersebut dapat menimbulkan tekanan waktu / time pressure (Heriningsih, 2002). Tekanan waktu merupakan suatu tekanan terhadap anggaran waktu audit yang telah disusun, sehingga dengan adanya tekanan waktu ini

akan mengakibatkan berkurangnya efisiensi dan efektifitas audit, kualitas audit, kepuasan kerja, serta dapat meningkatkan tingkat stres seseorang (Kelly, 1999) dalam Heriningsih (2002) dan Wahyudi (2011). Tekanan waktu / time pressure memiliki dua dimensi yaitu :

1. Time budget pressure (keadaan dimana auditor dituntut untuk melakukan efisiensi terhadap anggaran waktu yang telah disusun, atau terdapat pembatasan waktu dalam anggaran yang sangat ketat).

2. Time deadline pressure (kondisi dimana auditor dituntut untuk menyelesaikan tugas audit tepat pada waktunya) (Heriningsih, 2002).

Keberadaan tekanan waktu / time pressure memaksa auditor untuk

menyelesaikan tugas secepatnya atau sesuai dengan anggaran waktu yang telah ditetapkan. Tekanan waktu yang dihadapi oleh professional dalam bidang pengauditan dapat menimbulkan tingkat stres yang tinggi dan mempengaruhi sikap, niat dan perilaku auditor, serta mengurangi perhatian mereka terhadap aspek kualitatif dari indikasi salah saji yang menunjukkan ptensial kecurangan atas pelaporan keuangan (Sososutikno, 2005) dalam Wahyudi (2011). Di bawah tekanan waktu perhatian akan lebih terfokus pada tugas yang dominan, seperti tugas pengumpulan bukti berkaitan dengan frekuensi dan jumlah salah saji dan mengorbankan perhatian yang diberikan pada tugas tambahan seperti tugas yang memperhatikan aspek kualitatif atas terjadinya salah saji yang menunjukkan potensial kecurangan dalam pelaporan keuangan (Wahyudi, 2011). Dengan demikian maka terdapat kemungkinan

bagi auditor untuk melakukan pengabaian bahkan pemberhentian terhadap prosedur audit.

2.1.2.2 Tujuan Tekanan Waktu / Time Pressure

Adapun tujuan KAP memberikan tekanan waktu kepada auditor adalah untuk (Suryanita, 2007):

1. Mengurangi biaya audit, karena semakin cepat waktu pengerjaan audit, maka biaya pelaksanaan audit akan semakin kecil.

2. Dengan diberadakannya tekanan waktu ini akan dapat memaksa auditor untuk menyelesaikan tugas secepatnya atau sesuai dengan anggaran waktu yang telah ditetapkan.

2.1.2.3 Faktor Penyebab Munculnya Tekanan Waktu

Tekanan waktu / time pressure muncul karena berbagai faktor seperti berikut ini (Herrback, 2005):

1. Persaingan fee antara Kantor Akuntan Publik

2. Pertimbangan kemampuan laba

3. Keterbatasan personil akuntan public

2.1.3 Risiko Audit

Dalam SA 312 risiko audit didefinisikan sebagai risiko auditor tanpa sadar tidak memodifikasi pendapat sebagaimana mestinya atas laporan keuangan yang mengandung salah saji material. Auditor harus melakukan audit untuk mengurangi risiko audit sampai tingkat yang cukup rendah, yang menurut pertimbangan professional auditor, tepat untuk menyatakan pendapat atas laporan keuangan. Dalam melakukannya, auditor perlu untuk mempertimbangkan risiko audit pada tingkat laporan keuangan dan pada tingkat saldo akun atau kelompok transaksi (Messier, 2000).

Dalam mempertimbangkan risiko audit pada tingkat laporan keuangan secara keseluruhan, auditor mempertimbangkan risiko salah saji material yang berkaitan ‘secara luas dan mendalami (pervasively) kepada laporan keuangan dan secara potensial memepengaruhi banyak asersi. Risiko seperti itu sering berhubungan dengan lingkungan pengendalian entitas dan mungkin relevan dengan pertimbangan auditor mengenai risiko salah saji material yang timbul dari kecurangan (misalnya

manajemen mengesampingkan pengendalian internal). Auditor juga

mempertimbangkan risiko audit pada tingkat saldo akun individual atau tingkat kelompok transaksi karena pertimbangan tersebut secara langsung membantu auditor untuk merencanakan prosedur audit yang tepat untuk akun-akun atau transaksi tersebut.

2.1.3.2 Model Risiko Audit

Standar audit tidak memberikan arahan khusus mengenai sampai mana tingkat risiko audit yang dapat diterima. Penetuan risiko audit dan penggunaan model risiko audit melibatkan pertimbangan yang matang dari auditor.

Model risiko audit membantu auditor dalam menentukan lingkup prosedur audit bagi saldo akun khusus atau kelompok transaksi.

Model risiko audit pada tingkat ‘saldo akun’ atau kelompok transaksi, dapat dirumuskan sebagai (Messier, 2000):

AR=IR X CR X DR

Dimana:

AR= Audit Risk - Risiko audit (risiko bahwa auditor gagal memodifikasi pendapatnya atas laporan keuangan yang mengandung salah saji material)

IR= Inheren Risk – Risiko bawaan (kelemahan dari asersi atas salah saji material, diasumsikan tidak ada pengendalian yang terkait)

CR= Control risk – Risiko pengendalian (risiko bahwa salah saji material yang dapat terjadi di suatu asersi tidak akan dicegah atau dideteksi secara tepat waktu oleh pengendalian internal)

DR= Detection risk – Risiko deteksi (risiko bahwa auditor tidak akan mendeteksi salah saji material yang ada dalam suatu asersi)

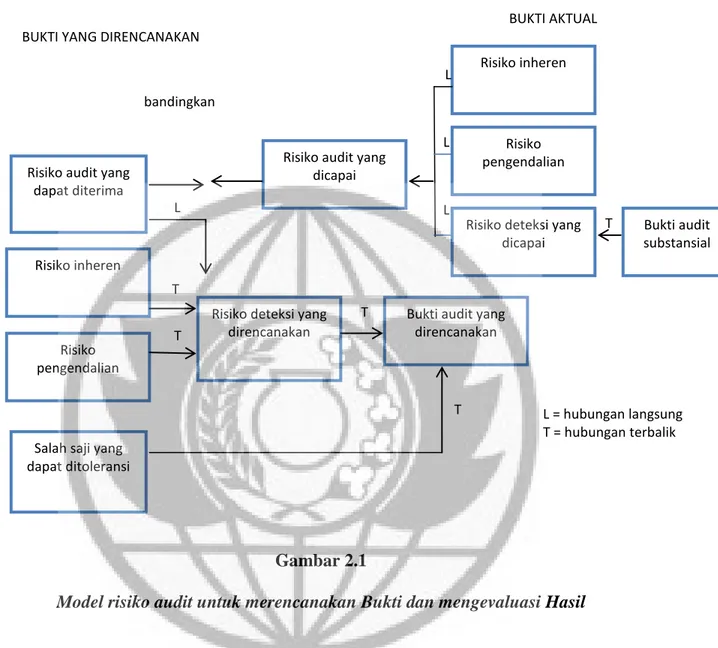

Gambar 2.1

Model risiko audit untuk merencanakan Bukti dan mengevaluasi Hasil

Gambar tersebut menunjukkan model risiko audit untuk perencanaan dan evaluasi hasil audit. Sisi kanan gambar menunjukkan bahwa pengumpulan bukti yang lebih substantive dapat mengurangi risiko deteksi yang dicapai. Tingkat risiko deteksi yang dicapai lebih rendah beserta risiko inheren dan risiko pengendalian yang lebih rendah akan mengurangi risiko audit yang dicapai.

Risiko inheren

Risiko pengendalian

Risiko deteksi yang dicapai

Bukti audit substansial Risiko audit yang

dicapai Risiko audit yang

dapat diterima

Risiko inheren

Risiko pengendalian

Salah saji yang dapat ditoleransi

Risiko deteksi yang direncanakan

Bukti audit yang direncanakan BUKTI YANG DIRENCANAKAN

bandingkan BUKTI AKTUAL L L L L T T T T T L = hubungan langsung T = hubungan terbalik

2.1.3.3 Jenis Risiko Audit

Jenis-jenis risiko audit adalah sebagai berikut (Simamora, 2002):

1. Risiko bawaan

Risiko bawaan (inherent risk) adalah kerentanan suatu saldo akun atau golongan transaksi terhadap salah saji material, dengan asumsi bahwa tidak ada pengendalian yang terkait – SA Seksi 312 (PSA No.25). Risiko bawaan dapat timbul karena masalah keagenan (agency problem). Risiko bawaan juga dipengaruhi oleh sifat akun. Risiko salah saji kemungkinannya lebih tinggi pada akun kas daripada akun persediaan karena kas relative rentan terhadap pencurian. Faktor-faktor eksternal juga mempengaruhi risiko bawaan.

Keberadaan risiko bawaan terpisah dari audit laporan keuangan. Oleh karenanya, auditor tidak diperkenankan mengubah tingkat risiko bawaan yang sesungguhnya. Walaupun demikian auditor boleh mengubah tingkat risiko bawaan taksiran.

2. Risiko pengendalian

Risiko pengendalian (control risk) adalah risiko bahwa suatu salah saji material yang dapat terjadi dalam suatu asersi tidak dapat dicegah atau dideteksi secara tepat waktu oleh pengendalian internal entitas – SA Seksi 312 (PSA No.25). Risiko pengendalian menunjukkan penaksiran apakah pengendalian internal klien efektif untuk menangkal atau mendeteksi salah saji, dan keinginan auditor untuk membuat penaksiran tersebut pada tingkat dibawah maksimum (100%) sebagai bagian rencana audit. Semakin efektif pengendalian internal, semakin rendah faktor risiko yang ditaruh pada risiko pengendalian.

3. Risiko deteksi

Risiko deteksi (detection risk) adalah risiko bahwa auditor tidak dapat mendeteksi salah saji material yang terdapat dalam suatu asersi – SA Seksi 312 (PSA No.25). Risiko deteksi ditentukan oleh efektivitas prosedur audit dan penerapannya oleh auditor. Risiko ini timbul sebagian karena ketidakpastian yang ada pada waktu auditor tidak memeriksa 100% saldo akun atau golongan transaksi dan sebagian lagi karena ketidakpastian lain yang ada, walaupun saldo akun atau golongan transaksi tersebut diperiksa 100%.

2.1.4 Perilaku Penghentian Prematur atas Prosedur Audit

Praktek penghentian prematur atas prosedur audit terjadi ketika auditor mendokumentasikan prosedur audit secara lengkap tanpa benar-benar melakukannya atau mengabaikan atau tidak melakukan beberapa prosedur audit yang disyaratkan tetapi harus dapat memberikan opini atas suatu laporan keuangan (Shapero, et al. 2003). Graham 1985 dalam Shapero, et al. (2003) menyimpulkan bahwa kegagalan audit sering disebabkan karena penghapusan prosedur audit yang penting daripada prosedur audit tidak dilakukan secara memadai.

Sesuai dengan standar auditing (IAI, 2001) bahwa untuk menghasilkan laporan audit yang berkualitas maka auditor harus melaksanakan beberapa prosedur audit. prosedur audit merupakan serangkaian langkah-langkah yang harus dilaksanakan dalam melaksanakan audit. Pelaksanaan audit yang baik sesuai dengan prosedur akan meningkatkan kualitas informasi melalui peningkatan kepercayaan

pemakai yang berkepentingan terhadap hasil laporan auditan. Jika salah satu langkah-langkah dalam prosedur audit diabaikan maka kesalahan di dalam memberikan opini akan semakin tinggi.

Praktek penghentian prematur atas prosedur audit, tentu saja sangat berpengaruh secara langsung terhadap kualitas laporan audit yang dihasilkan auditor, sebab apabila salah satu langkah dalam prosedur audit dihilangkan, maka kemungkinan auditor membuat opini yang salah akan semakin tinggi. Kesalahan pembuatan opini yang disebabkan karena auditor tidak melakukan prosedur audit yang mencukupi dapat menyebabkan auditor dituntut secara hukum (Heriningsih, 2002).

Coram et al (2008) menyimpulkan bahwa terdapat dua aspek dampak yang disebabkan oleh adanya tindakan pengurangan kualitas audit (RAQ Behavoiur). Aspek yang pertama adalah adanya dampak terhadap pemakai laporan keuangan, dampaknya adalah opini audit yang tidak benar sehingga dengan demikian akan menghasilkan kemungkinan adanya penyampaian kinerja audit yang tidak benar. Sedangkan aspek yang kedua adalah adanya dampak terhadap auditor itu sendiri, dampaknya yaitu adanya perhatian/keinginan auditor untuk melakukan perilaku pengurangan kualitas audit (RAQ Behaviour) yaitu penghentian prematur atas prosedur audit.

Rhobe (1978), Alderman dan Deitrick (1982), Raghunathan (1991) dalam Ulum (2002) telah mendeteksi lebih dari 50% responden (auditor) telah melakukan penghentian prematur atas prosedur audit. sedangkan alasan mereka melakukan

penghentian atas prosedur audit karena terbatasnya jangka waktu pengauditan yang ditetapkan, adanya anggapan prosedur audit yang dilakukan tidak penting (risiko kecil), prosedur audit yang tidak material, prosedur audit yang kurang dimengerti, batas waktu penyampaian laporan audit, serta adanya pengaruh faktor kebosanan dari para auditor.

2.2. Pengembangan Hipotesis

2.2.1 Pengaruh Tekanan Waktu terhadap Penghentian Prematur atas Prosedur Audit

Jasa yang dihasilkan oleh profesi akuntan publik digolongkan ke dalam dua Kelompok : jasa assurance dan jasa nonassurance. Jasa assurance adalah jasa professional independen yang meningkatkan mutu informasi bagi pengambil keputusan, pengambil keputusan memerlukan informasi yang andal dan relevan sebagai basis untuk pengambilan keputusan. Melalui jasa assurance yang disediakan oleh profesi akuntan publik diharapkan mampu meningkatkan mutu informasi bagi pengambilan keputusan, pengambil keputusan yang memerlukan berbagai informasi yang andal dan relevan. Dan jasa nonassurance adalah jasa yang dihasilkan oleh akuntan publik yang didalamnya tidak memberikan suatu pendapat, keyakinan negatif, ringkasan temuan atau bentuk lain keyakinan (Mulyadi, 2002). Auditor dituntut untuk melakukan efisiensi biaya dan waktu dalam melaksanakan audit, tuntutan tersebut menimbulkan tekanan waktu atau time pressure (Heriningsih, 2002).

Tekanan waktu yang diberikan oleh KAP kepada auditornya bertujuan untuk mengurangi biaya audit karena semakin cepat waktu pengerjaan audit maka biaya pelaksanaan audit akan semakin kecil. Untuk menepati anggaran waktu yang telah ditetapkan, maka ada kemungkinan bagi auditor untuk melakukan pengabaian bahkan pemberhentian terhadap prosedur audit. Prosedur audit meliputi langkah - langkah yang harus dilakukan oleh auditor dalam melaksanakan audit. Prosedur audit ini sangat diperlukan bagi asisten agar tidak melakukan penyimpangan dan dapat bekerja secara efektif dan efisien (Malone dan Roberts, 1996).

Menurut Sari (2010) terdapat kegagalan oleh auditor untuk melengkapi prosedur audit yang disyaratkan, yang disebut sebagai pengurangan kualitas audit/Reduced Audit Quality (RAQ Behaviors). Pengurangan mutu kualitas audit menurut Suryanita (2007) adalah dalam bentuk mengurangi jumlah sampel dalam audit, melakukan review dangkal terhadap dokumen klien, tidak memperluas pemeriksaan ketika terdapat item yang dipertanyakan dan pemberian opini saat semua prosedur audit yang disyaratkan belum dilakukan lengkap. Berdasarkan uraian tersebut, maka hipotesis yang diajukan penulis adalah:

H1: Tekanan waktu berpengaruh terhadap penghentian prematur atas prosedur audit.

2.2.2 Pengaruh Risiko Audit terhadap penghentian Prematur atas Prosedur Audit

Dalam perencanaan audit, auditor harus mempertimbangkan risiko audit. Risiko audit adalah risiko yang terjadi dalam hal audit tanpa disadari tidak memodifikasi

pendapat sebagaimana mestinya atas suatu laporan keuangan yang mengandung salah saji material (PSA N0.5, 2001). Penentuan risiko (risk assessment) merupakan hal penting bagi manajemen dan auditor. Bagi manajemen penentuan risiko merupakan tanggungjawab yang tidak terpisahkan dan dilakukan secara terus menerus. Karena manajemen tidak dapat menetapkan tujuan dan dengan mudah mengasumsikan bahwa tujuan tersebut telah tercapai. Sejumlah risiko tidaklah dalam bentuk yang statis tetapi juga dinamis sesuai dengan perubahan yang terjadi sehingga selalu ada risiko-risiko baru yang muncul setiap waktu. Oleh karena itu penentuan risiko harus berjalan berkelanjutan dalam proses manajemen yang dilakukan secara terorganisir dan berurutan.

Sedangkan bagi auditor, dalam kegiatan audit harus memasukan hasil penentuan risiko ke dalam program audit untuk memastikan bahwa kontrol-kontrol yang dibutuhkan memang diterapkan untuk mengurangi risiko. Risiko dalam audit atau risiko audit memperlihatkan risiko yang dihadapi auditor yang menyatakan bahwa laporan keuangan tersebut telah benar sehingga dan pendapat auditor telah diterbitkan, tetapi pada kenyataannya laporan tersebut ternyata tidak benar dan materialitasnya tinggi. Hal tersebut menyebabkan pendapat auditor tersebut menjadi tidak bermutu bagi para penggunanya. Hal ini bisa terjadi karena auditor hanya mampu mengumpulkan bukti berdasarkan tes transaksi dan kesalahan yang telah diatur sedemikian rupa menyebabkan menjadi sangat sulit dideteksi meskipun auditor telah bekerja sesuai dengan standar audit yang berlaku.

Dalam penelitian ini risiko audit yang dimaksud adalah risiko deteksi, karena bahwa risiko ini menyatakan suatu ketidakpastian yang dihadapi auditor dimana kemungkinan bahan bukti yang telah dikumpulkan oleh auditor tidak mampu untuk mendeteksi adanya salah saji yang material. Risiko deteksi ditentukan oleh efektivitas prosedur audit dan penerapannya oleh auditor. Risiko ini timbul sebagian karena ketidakpastian yang ada pada waktu auditor tidak memeriksa 100% saldo akun atau golongan transaksi dan sebagian lagi karena ketidak pastian lain yang ada, walaupun saldo akun atau golongan transaksi tersebut diperiksa 100%.

Ketika auditor menginginkan risiko deteksi yang rendah berarti auditor ingin semua bahan bukti yang terkumpul dapat mendeteksi adanya salah saji yang material. Supaya bahan bukti tersebut dapat mendeteksi adanya salah saji yang material maka diperlukan jumlah bahan bukti yang lebih banyak dan jumlah prosedur yang lebih banyak pula. Dengan demikian, ketika risiko audit rendah maka auditor harus lebih banyak melakukan prosedur audit sehingga kemungkinan melakukan penghentian prematur atas prosedur audit akan semakin rendah (Suryanita, et al. 2007). Berdasarkan uraian tersebut, maka hipotesis yang diajukan penulis adalah: