DIKLAT TEKNIS SUBSTANTIF SPESIALISASI

POST CLEARANCE AUDIT

MODUL

AKUNTANSI BIAYA

OLEH :

HARIYANTO, SE

PUSAT PENDIDIKAN DAN PELATIHAN BEA DAN CUKAI

BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA

JAKARTA

2 KATA PENGANTAR DAN PENGESAHAN

KEPALA PUSAT PENDIDIKAN DAN PELATIHAN BEA DAN CUKAI

Menunjuk Surat Keputusan Kepala Pusat Pendidikan dan Pelatihan Bea dan Cukai Nomor : KEP-46/PP.5/2008 Tanggal 1 Agustus 2008 tentang Pembentukan Tim Penyusunan Modul Pendidikan dan Pelatihan pada Pusat Pendidikan dan Pelatihan Bea dan Cukai Tahun Anggaran 2008, maka kepada Saudara Hariyanto, SE telah ditugaskan menyusun Modul Cost Accounting untuk Diklat Teknis Substantif Spesialisasi (DTSS) Post Clearance Audit (PCA) di Pusdiklat Bea dan Cukai.

Oleh karena modul Cost Accounting, DTSS PCA sebagaimana terlampir telah diseminarkan, maka dengan ini kami nyatakan bahwa Modul dimaksud sah dan layak untuk menjadi modul DTSS PCA.

Terima kasih kami ucapkan kepada penyusun dan semua pihak yang telah membantu penyelesaian materi modul tersebut.

Demikian kata pengantar dan pengesahan ini dibuat untuk dipergunakan sebagaimana mestinya.

Jakarta, Desember 2008 Kepala Pusdiklat Bea dan Cukai

Endang Tata NIP. 060044462

3 DAFTAR ISI

Kata Pengantar Kepala Pusdiklat Bea dan Cukai ……… i

Daftar Isi ……… ii

AKUNTANSI BIAYA 1. Pendahuluan ………... 1

1.1 Deskripsi Singkat ………... 1

1.2 Tujuan Instruksioal Umum ………... 2

1.3 Tujuan Instruksional Khusus ……… 2

2. Kegiatan Belajar (KB) 1 AKUNTANSI BIAYA 2.1 Uraian, Contoh dan Non Contoh ………... 3

a. Konsep Biaya ….………. 3

b. Analisis Perilaku Biaya …..………. 4

c. Klasifikasi Biaya ……….……… 5

d. Akuntansi Biaya …………...………... 7

2.2 Latihan 1 ……… 13

2.3 Rangkuman ……… 20

3. Kegiatan Belajar (KB) 2 PERHITUNGAN HARGA POKOK PRODUKSI 3.1 Uraian, Contoh dan Non Contoh ………. 21

a. Job Order Costing System ………. 21

b. Process Costing System .………... 30

3.2 Latihan 2 ……… 41

3.3 Rangkuman ……… 55

4. Kegiatan Belajar (KB) 3 KALKULASI BIAYA PROSES METODE BIAYA RATA-RATA DAN METODE FIFO 4.1 Uraian, Contoh dan Non Contoh ……… 56

4.2 Latihan 3 ……… 64

4 5. Kegiatan Belajar (KB) 4

SISTEM BIAYA STANDAR

5.1 Uraian, Contoh dan Non Contoh ……… 71

a. Analisis penyimpangan Biaya Standar ………. 72

b. Akuntansi Biaya Standar ……… 77

5.2 Latihan 4 ……… 82

5.3 Rangkuman ……… 84

6. Test Formatif ……….. 85

7. Kunci Jawaban Test Formatif ……… 88

8. Umpan Balik dan Tindak Lanjut ……… 88

5 MODUL

AKUNTANSI BIAYA

1. PENDAHULUAN

1.1 Deskripsi Singkat

Akuntansi biaya secara garis besar memiliki dua tujuan pokok, yang pertama adalah untuk penetapan harga pokok produksi dan yang kedua adalah untuk pengendalian biaya produksi. Penetapan harga pokok produksi dilakukan melalui akumulasi biaya produksi berdasarkan dua sistem produksi, yaitu Job Order Cost System dan Process Cost System. Untuk Process Cost System, terdapat beberapa variasi model perhitungan biaya produksi tergantung dengan kondisi yang ada. Yang lazim digunakan adalah Pendekatan Biaya Rata-rata dan FIFO.

Pengendalian biaya produksi dilakukan melalui biaya yang ditetapkan terlebih dulu (predetermined cost), yang kemudian dikenal dan dikembangkan sebagai sistem biaya standar. Terjadinya penyimpangan terhadap biaya standar, akan dianalisis untuk kemudian ditindak lanjuti dengan langkah pengendalian biaya produksi yang diperlukan oleh manajemen. Selain Laporan Harga Pokok Produksi, disajikan pula pencatatan (akuntansi) yang diperlukan untuk perusahaan manufaktur, khususnya kegiatan produksi. Dari sisi pencatatan ini, akuntansi biaya akan menghasilkan informasi tentang harga pokok penjualan untuk perusahaan manufaktur.

Materi yang akan disajikan dalam modul ini fokus pada pemahaman tentang konsep biaya, perilaku biaya, serta tujuan pokok akuntansi biaya yaitu untuk penghitungan harga pokok produksi dan pengendalian biaya produksi. Pada materi yang pertama, disajikan pola akumulasi biaya produksi berdasarkan sistem produksi, yaitu Job Order Cost System dan Process Cost System. Untuk sistem biaya proses, diperkenalkan berbagai variasi model perhitungan dengan berbagai kondisi, yaitu pendekatan Rata-rata dan FIFO.

Dari sisi pengendalian disampaikan penggunaan biaya standar, yang lebih ditekankan pada analisis atas varians biaya produksi serta langkah pengendalian yang diperlukan oleh manajemen. Selain Laporan Harga Pokok Produksi, disajikan pula pencatatan (akuntansi) yang diperlukan untuk kegiatan produksi.

6 1.2 Tujuan Instruksional Umum

Setelah mempelajari modul ini, diharapkan peserta diklat dapat menjelaskan perilaku biaya dalam perhitungan harga pokok produksi, serta dapat melakukan pengalokasian biaya produksi berdasarkan sistem biaya proses (process cost system) dan sistem biaya pesanan (job order cost system). Selain itu, peserta diklat dapat melakukan pengendalian biaya terhadap biaya produksi melalui sistem biaya standar serta dengan pencatatannya.

1.3 Tujuan Instruksional Khusus

Setelah mempelajari modul ini, diharapkan peserta diklat dapat melakukan perhitungan harga pokok produksi berdasarkan sistem biaya pesanan dan sistem biaya proses. Khusus untuk sistem biaya proses dilakukan dengan beberapa pendekatan yaitu metode Rata-rata dan metode FIFO. Selain itu, peserta diklat diharapkan dapat melakukan pencatatan serta menerapkan pengendalian biaya produksi melalui sistem biaya standar.

7

2. KEGIATAN BELAJAR (KB) 1

AKUNTANSI BIAYA

2.1 Uraian dan Contoh

Budiman, manajer penjualan PT. Primafood, menerima pesanan seratus ribu kardus mie instan dari Indomart dengan harga Rp 15.000,- per kardus. Budiman menolak pesanan tersebut karena harga normal kepada para penyalurnya adalah Rp 19.000,-. Benarkah keputusan manajer tersebut?

Kondisi perusahaan pada saat ini menunjukkan bahwa kapasitas produksi PT. Primafood belum sepenuhnya terpakai dan sisa kapasitas produksi masih mampu untuk memenuhi pesanan Indomart. Biaya produksi untuk setiap kardus yang dihitung berdasarkan kapasitas terpakai adalah sebagai berikut: Bahan Baku Rp 4.000,-; Upah Langsung Rp 3.000,-; Biaya Overhead - Variabel Rp 3.000,-; dan Biaya Overhead - Tetap Rp 3.000,-. Apabila Budiman memahami perilaku biaya produksi dan mau mencari informasi tentang biaya tersebut, maka biaya yang relevan untuk setiap kardus mie instan yang dipesan hanya sebesar Rp 10.000,- karena dengan adanya tambahan produk tersebut maka Biaya Overvead – Tetap tidak diperhitungkan lagi. Dengan demikian, masih terdapat keuntungan deferensial sebesar Rp 5.000,- untuk setiap kardus.

Uraian di atas menunjukkan pentingnya seorang manajer penjualan memahami perilaku biaya produksi sebagai dasar untuk pengambilan keputusan. Akuntansi biaya akan membuka wawasan kita tentang konsep biaya, klasifikasi biaya, serta perilaku biaya dalam kaitannya dengan harga pokok produksi.

A. Konsep Biaya

Pengertian biaya (Cost) dalam akuntansi biaya adalah pengorbanan sumber daya untuk mendapatkan (menghasilkan) sesuatu. Pengorbanan sumber daya dapat dilakukan melalui:

1). Pengeluaran kas;

2). Janji akan membayar tunai dimasa mendatang;

8 Dalam akuntansi biaya, terdapat istilah yang keduanya berkaitan dengan konsep biaya yaitu Cost dan Expense. Seperti telah diuraikan sebelumnya, Cost merupakan pengorbanan sumber daya untuk memperoleh sesuatu item. Misal, suatu perusahaan melakukan pembelian barang, maka yang dapat dikategorikan sebagai Cost adalah harga

perolehan barang tersebut, yaitu pengorbanan yang dikeluarkan untuk memperoleh

barang tersebut hingga siap dijual, seperti harga beli, ongkos angkut, asuransi pengangkutan, pungutan bea masuk, biaya inklaring dan sebagainya.

Expense adalah bagian dari Cost yang telah dibebankan sebagai biaya. Apabila

sebagian barang diatas dijual maka harga perolehan bagian yang terjual tersebut dibebankan sebagai biaya (expense) dengan sebutan Harga Pokok Penjualan.

B. Analisis Perilaku Biaya

Beberapa biaya dapat berubah secara langsung dengan adanya perubahan kegiatan poroduksi, sedangkan biaya lainnya relatif tidak terpengaruh. Agar manajemen dapat merencanakan kegiatan perusahaannya dengan baik serta dapat mengendalikan biaya dengan efektif, maka manajemen harus mengerti hubungan antara biaya dengan berbagai perubahan kegiatan. Perilaku biaya yang dikaitkan dengan kegiatannya tersebut memerlukan pemahaman tentang konsep biaya tetap, biaya variabel, dan biaya semi variabel.

Biaya Tetap adalah biaya yang jumlahnya tidak akan berubah meskipun volume kegiatan meningkat atau menurun, dalam rentang yang relevan (misalnya kapasitas produksi, masa asuransi). Contoh biaya tetap antara lain adalah beban penyusutan mesin, gaji karyawan tetap, beban asuransi.

Biaya Variabel adalah biaya yang jumlahnya akan meningkat secara proporsional dengan peningkatan volume kegiatan dan menurun secara proporsional dengan penurunan volume kegiatan. Contoh biaya variabel antara lain adalah biaya bahan baku dan upah langsung. Biasanya biaya variabel dapat diidentifikasi secara langsung dengan kegiatan yang mengakibatkan adanya biaya tersebut.

Biaya Semi Variabel adalah biaya yang memiliki sifat biaya tetap dan biaya variabel. Oleh karena itu, dalam perencanaan biaya seperti penentuan tarif biaya produksi, maka biaya semi variabel harus dipisahkan ke dalam unsur-unsur biaya tetap dan variabel. Keberhasilan dalam perencanaan dan pengendalian biaya akan tergantung pada hasil analisis dan penelaahan yang cermat mengenai hubungan antara biaya dan

9 perubahan kegiatan operasi perusahaan, dan hal itu membutuhkan penggolongan yang relevan.

Obyek biaya dalam akuntansi biaya adalah unit dan aktivitas atau fenomena yang dapat dijadikan dasar untuk mengakumulasi (membebankan) dan mengukur biaya. Termasuk dalam kategori unit dan aktivitas atau fenomena adalah unit produksi, sekumpulan produk, job order process, departemen, kontrak, fungsi dan sebagainya. Pemilihan obiayaek biaya tergantung pada biaya apa yang ingin diketahui. Misalnya seorang manajer ingin mengetahui besarnya biaya per unit produk, maka yang dapat dijadikan sebagai obiayaek biaya adalah unit produksi.

C. Klasifikasi Biaya

Biaya diklasifikasikan berdasarkan hubungan biaya tersebut dengan: 1). Produk

Berdasarkan produk, biaya diklasifikasikan menjadi biaya langsung dan biaya tidak langsung. Biaya langsung adalah biaya yang secara langsung mengubah bahan menjadi barang jadi, terdiri dari Biaya Bahan Baku Langsung dan Upah Langsung. Sedangkan biaya tidak langsung adalah biaya yang tidak secara langsung mengubah bahan menjadi barang jadi.

2). Volume kegiatan.

Berdasarkan volume kegiatan, biaya diklasifikasikan menjadi biaya variabel, biaya tetap dan biaya semi variabel.

3). Departemen

Berdasarkan departemen, pengklasifikasian biaya ditujukan untuk kepentingan administratif maupun pengendalian pada departemen yang menjadi pusat-pusat biaya. Kinerja para manajer diukur berdasarkan kemampuannya mengendalikan biaya, yaitu dengan membandingkan antara biaya aktual dengan anggarannya. Pengklasifikasi biaya ini juga dikaitkan dengan alokasi beban suatu departemen (misal departemen A) kepada departemen lain (misal departemen B) yang menikmati kontribusi manfaat dari kegiatan departemen A. Oleh karena itu, akan dikenal pengelompokan “Departemen Produksi dan Jasa”. Dalam pengklasifikasian ini, departemen produksi akan dibebani oleh biaya yang terjadi di departemen jasa karena departemen ini telah memberikan kontribusi berupa jasa kepada kegiatan produksi.

10 4). Periode akuntansi

Berdasarkan periode akuntansi, biaya diklasifikasikan sebagai pengeluaran modal (Capital Expenditure) dan pengeluaran pendapatan (Revenue Expenditure). Pengeluaran modal adalah pengeluaran untuk perolehan aktiva yang memberikan manfaat lebih dari satu periode akuntansi, sedangkan pengeluaran pendapatan adalah pengeluaran yang akan memberikan manfaat dalam periode berjalan dan akan dicatat sebagai beban.

5). Alternatif Keputusan

Manajemen sering berhadapan dengan situasi dimana mereka harus mengambil keputusan yang dikaitkan dengan alternatif atau pilihan, misalnya membeli atau membuat sendiri suatu barang yang dibutuhkan, menghentikan atau melanjutkan salah satu bagian usahanya, menerima atau menolak suatu pesanan khusus dengan harga dibawah harga jual normal. Dalam kondisi ini, sangat dibutuhkan pemahaman manajemen tentang biaya yang relevan dan yang tidak relevan dengan berbagai alternatif pilihan tersebut beserta dengan pertimbangannya. Contoh biaya yang berhubungan dengan alternatif keputusan antara lain Defferential Cost, Opportunity

Cost, dan Sunk Cost.

Dalam modul ini, fokus yang dibicarakan adalah pengklasifikasi biaya berdasarkan produk. Berikut ini adalah biaya produksi yang terdapat pada perusahaan manufaktur yaitu:

• Bahan Baku Langsung (Direct Material), meliputi material (bahan baku) yang secara fisik menjadi bagian dari produk jadi dan secara terpisah dapat dengan mudah ditelusuri ke produk jadi.

• Upah Langsung (Direct Labor), adalah biaya gaji dan upah yang dikeluarkan dalam rangka mengubah bahan baku menjadi produk jadi (Finished Goods). • Biaya Produksi Tidak Langsung (Factory Overhead), mencakup pemakaian bahan

pembantu, upah tidak langsung, dan biaya lain yang tidak dapat dibebankan secara langsung ke produk.

11 D. Akuntansi Biaya

Sebagai bagian dari akuntansi keuangan (akuntansi umum), akuntansi biaya dimaksudkan untuk menghasilkan ketepatan dalam pencatatan dan pengukuran berbagai unsur biaya (produk) pada saat terjadi, saat ditransfer ke bagian lain serta saat dialokasikan ke produk yang bersangkutan. Sebagaimana telah dijelaskan, tujuan sistem akuntansi biaya adalah untuk pengendalian biaya (produk) dan perhitungan Harga Pokok Produksi. Pengendalian biaya dimaksudkan untuk menghasilkan output (produk) secara maksimal dengan biaya yang minimal, sedangkan penentuan harga pokok produk dimaksudkan untuk mengukur nilai persediaan dan harga pokok penjualan.

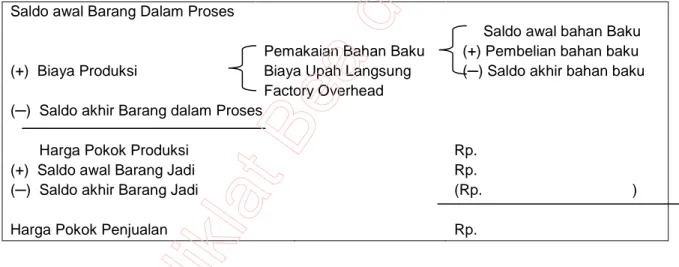

Tujuan akuntansi biaya tidak terlepas dari pengukuran harga pokok penjualan karena harga pokok produksi merupakan dasar penentuan harga pokok penjualan. Namun demikian, penentuan harga pokok penjualan merupakan bidang dari akuntansi keuangan. Berikut ini gambaran secara umum penghitungan harga pokok penjualan:

Saldo awal Barang Dalam Proses

Saldo awal bahan Baku Pemakaian Bahan Baku (+) Pembelian bahan baku (+) Biaya Produksi Biaya Upah Langsung (─) Saldo akhir bahan baku

Factory Overhead (─) Saldo akhir Barang dalam Proses

Harga Pokok Produksi Rp.

(+) Saldo awal Barang Jadi Rp.

(─) Saldo akhir Barang Jadi (Rp. )

Harga Pokok Penjualan Rp.

12 Neraca awal tahun 2006 PT. Bhatara Indah serta transaksi yang terjadi selama bulan Januari 2006 disajikan berikut ini:

PT Bhatara Indah Neraca Per 1 Januari 2006 (dalam ribuan rupiah)

Aktiva Lancar Kewajiban Lancar

Kas 183.000 Hutang Usaha 553.000

Surat Berharga 76.000 Hutang Pajak Penghasilan 35.700 Piutang Usaha 313.100 Bagian Hutang jangka pan

jang yang akan jatuh tempo 20.000

Persediaan : 608.700

Barang Jadi 68.700 Kewajiban jangka Panjang 204.400 Brng. Dlm Proses 234.300

813.100

Bahan Baku 135.300 438.300

Biaya Dibayar Dimuka 15.800 Modal

Total Aktiva Lancar 1.026.200 Saham Biasa 528.000

Aktiva Tetap Laba yang Ditahan 939.500

Tanah 41.500 1.467.500 Bangunan 580.600 Mesin/Perltn. 1.643.000 2.223.600 Ak Penyusutan (1.010.700) 1.212.900 1.254.400

Total Aktiva 2.280.600 Total Kewajiban & Modal 2.280.600

Transaksi selama bulan Januari 2006 adalah sebagai berikut: (dalam rupiah)

a Pembelian bahan secara kredit 100.000.000

b Pemakaian bahan dalam bulan Januari:

Untuk produksi 80.000.000

Untuk bahan pembantu 12.000.000 92.000.000 c Pembayaran Gaji bulan Januari sebesar 160.000.000,-

dikurangi Pajak Penghasilan 30.400.000,- 129.600.000 d Alokasi Biaya Gaji adalah :

Untuk Upah langsung 65% Untuk Upah pabrik tidak langsung (mandor) 15% Untuk Bagian Pemasaran 13% Untuk Bagian Administrasi 7%

104.000.000 24.000.000 20.800.000 11.200.000 e Pencatatan tambahan Pajak Penghasilan sebesar 16.000.000,- yang dialokasikan:

13 Untuk Bagian Pemasaran 13%

Untuk Bagian Administrasi 7% f Biaya Overhead Pabrik terdiri dari:

Penyusutan Bangunan, Mesin dan Peralatan Asuransi (dibayar dimuka)

8.500.000 1.200.000 g Biaya Overhead pabrik lainnya sebesar

70% dibayar tunai, sisanya masih terhutang (hutang usaha)

26.340.000

h Penerimaan dari penagihan pada pelanggan 205.000.000

i Pembayaran : Hutang Usaha Pajak yang terhutang

227.000.000 35.700.000 j Pembebanan Biaya Overhead pabrik ke Barang Dalam Proses 84.840.000 k Transfer barang yang telah selesaikan ke gudang barang jadi 320.000.000 l Penjualan senilai 384.000.000,- 40% diterima tunai, dan sisanya masih berupa

tagihan. Harga Pokok Penjualan adalah 75% dari penjualan

m Penyisihan untuk Pajak Penghasilan 26.000.000

Sajikan pencatatan transaksi selama bulan Januari 2006 dan susun laporan Keuangan untuk akhir Januari 2006.

Pencatatan melalui jurnal disajikan sebagai berikut: a Bahan

Hutang Usaha

100.000.000

100.000.00

b Barang dalam Proses

Pengendali Overhead Pabrik Bahan

80.000.000 12.000.000

92.000.000

c Biaya Gaji

Hutang Pajak Penghasilan Kas

160.000.000

30.400.000 129.600.000

d Barang dalam Proses

Pengendali Overhead Pabrik Biaya Pemasaran Biaya Administrasi Biaya gaji 104.000.000 24.000.000 20.800.000 11.200.000 160.000.000

e Pengendali Overhead Pabrik Biaya Pemasaran

Biaya Administrasi

Hutang Pajak Penghasilan

12.800.000 2.080.000 1.120.000

16.000.000

14

Akm. Penyusutan Bangunan, Mesin, Perlt. Asuransi Dibayar Dimuka

8.500.000 1.200.000

g Pengendali Overhead Pabrik K a s Hutang usaha 26.340.000 18.438.000 7.902.000 h K a s Piutang Usaha 205.000.000 205.000.000 i Hutang usaha

Hutang Pajak Penghasilan K a s

227.000.000 35.700.000

262.700.000

j Barang Dalam Proses

Pengendali Overhead Pabrik

84.840.000

84.840.000

k Barang Jadi

Barang Dalam Proses

320.000.000 320.000.000 l K a s Piutang Usaha Penjualan --- Harga Pokok penjualan

Barang Jadi 153.600.000 230.000.400 288.000.000 384.000.000 288.000.000

m Penyisihan untuk Pajak Penghasilan

Hutang Pajak Penghasilan

26.000.000

26.000.000

Dari pencatatan bulan Januari 2006 tersebut, mutasi (perubahan) yang terjadi menghasilkan laporan – laporan sebagai berikut:

PT Bhatara Indah Perhitungan Rugi-Laba Untuk bulan Januari 2006

(dalam ribuan rupiah)

Penjualan 384.000

(-) Harga Pokok Penjualan (288.000)

Laba Kotor 96.000

(-) Biaya Operasional : Biaya Pemasaran 22.880

Biaya Administrasi 12.320 (25.200)

Laba Operasi 60.800

(-) Penyisihan untuk Pajak Penghasilan (26.000)

15

PT Bhatara Indah

Perhitungan Harga Pokok Penjualan Untuk bulan Januari 2006

(dalam ribuan rupiah) Bahan langsung

Persediaan Bahan, 1 Januari 2006 135.300

Pembelian 100.000

Bahan yang tersedia untuk dipakai 235.300 (-) Pemakaian bahan pembantu 12.000

Persediaan Bahan, 31 Jan. 2006 143.300 (155.300)

Bahan langsung yang digunakan 80.000

Upah langsung 104.000

Overhead Pabrik: Bahan Tidak langsung 12.000 Upah tidak langsung 24.000 Pajak Penghasilan 12.800 Penyusutan Pabrik 8.500

Asuransi 1.200

Overhead Pabrik lainnya 26.340 84.840

Biaya Produksi bulan Januari 268.840

(+) Persediaan Barang Dalam Proses, 1 Jan 234.300

Total Biaya produksi 503.140

(-) Persediaan Barang Dalam Proses, 31 Jan (183.140)

Harga Pokok Produksi 320.000

(+) Persediaan Barang Jadi, 1 Jan 68.700

Barang yang tersedia untuk dijual 388.700

(-) Persediaan Barang Jadi, 31 Jan (100.700)

Harga Pokok Penjualan 288.000

PT Bhatara Indah Neraca Per 31 Januari 2006 (dalam ribuan rupiah)

Aktiva Lancar Kewajiban Lancar

Kas 130.862 Hutang Usaha 433.902

Surat Berharga 76.000 Hutang Pajak Penghasilan 72.400 Piutang Usaha 338.500 Bagian Hutang jangka pan jang

yang akan jatuh tempo 20.000

Persediaan : Total Kewajiban lancar 526.302

Barang Jadi 100.700 Kewajiban jangka Panjang 204.400

Brng. Dlm Proses 183.140 Total Kewajiban 730.702

Bahan Baku 143.300 427.140

Biaya Dibayar Dimuka 14.600 Modal

Total Aktiva Lancar 987.102 Saham Biasa 528.000

Aktiva Tetap Laba yang Ditahan

Tanah 41.500 Saldo per 1 Januari 939.500

Bangunan 580.600 Laba Bersih bulan Januari 24.800 Mesin/Perltn. 1.643.000 Total Laba yang Ditahan 974.300

2.223.600 ---

Ak Penyusutan (1.019.200) 1.204.400 Total Modal 1.502.300 1.245.900

16 2.2 Latihan 1

Soal 1 (Perhitungan )

Neraca Saldo PT. Menara Gading per 31 Desember 2006 menunjukkan saldo sebagai berikut (dalam ribuan rupiah):

Penjualan 14.500.500 Retur dan Potongan

Pembelian (netto) 2.400.000 Harga Penjualan 25.200

Ongkos angkut – masuk 32.000 Biaya Overhead Pabrik 1.885.600

Biaya Upah Langsung 3.204.000 Biaya Iklan 155.000

Biaya Gaji - Penjualan 200.000 Beban Pengiriman 65.000

Persediaan 31 Des. 2006 31 Des. 2005

Baran Jadi 567.400 620.000

Barang Dalam Proses 136.800 129.800

Bahan 196.000 176.000

Diminta menghitung: 1. Total Biaya Produksi 2. Harga Pokok Produksi 3. Harga Pokok Penjualan

Soal 2

PT. Busana Indah Garment memproduksi pakaian berdasarkan model yang dipesan. Informasi berikut ini tersedia di awal bulan Mei 2006

Persediaan Bahan Rp 16.200.000,-

Persediaan Barang Dalam Proses Rp 3.600.000,-

Selama bulan Mei 2006, bahan seharga Rp 20.000.000,- telah dibeli. Jumlah Upah Langsung yang dibayarkan Rp 16.500.000,- dan Biaya Overhead Pabrik sejumlah Rp 8.580.000,-. Persediaan pada akhir Mei 2006 diketahui sebagai berikut :

Persediaan Bahan Rp 17.000.000,-

Persediaan Barang Dalam Proses Rp 7.120.000,- Siapkan perhitungan Harga Pokok Produksi untuk bulan Mei 2006!

17 Soal 3.

Berikut ini data akuntansi PT. Elang Perdana untuk tahun 2006 (dalam rupiah):

K a s 240.000.000

Piutang Usaha 248.000.000

Persediaan 1 Jan. 2006 31 Des. 006

Barang Jadi 54.000.000 66.000.000

Barang Dalam Proses 29.800.000 38.800.000

Bahan 88.000.000 64.000.000

Pembelian Bahan 366.000.000

Potongan Penjualan 8.000.000

Biaya Overhead pabrik yang dibebankan 468.400.000

Biaya Pemasaran dan Administrasi 344.200.000

Beban Penyusutan

(90% untuk pabrik, 10% untuk Pemasaran & Administrasi)

116.000.000

Penjualan 1.844.000.000

Biaya Upah Langsung 523.600.000

Ongkos angkut bahan yang dibeli 6.600.000

Pendapatan Sewa 64.000.000

Bunga hutang obligas 16.000.000

Diminta : Siapkan perhitungan Harga Pokok Penjualan!

Soal 4.

PT, Kubota Industry memproduksi mesin-mesin khusus yang dibuat sesuai dengan spesifikasi pelanggan. Informasi berikut ini tersedia pada awal bulan Agustus 2006.

Persediaan Bahan Rp 16.200.000,-

Persediaan Barang Dalam Proses 3.600.000,-

Selama bulan Agustus pembelian bahan (langsung) sebesar Rp. 20.000.000,- sedangkan Upah langsung dibebankan 16.500.000,- dan biaya Overhead Pabrik sebesar 8.580.000,- Persediaan akhir Agustus 2006 diketahui:

Bahan Rp. 17.000.000,-

Barang Dalam Proses 7.120.000,-

18 Soal 5

PT. Permata membeli bahan senilai Rp 110.000.000,- selama bulan Juni 2006. Harga Pokok Penjualan dalam bulan tersebut adalah Rp 345.000.000,-. Biaya Overhead Pabrik dibebankan 50% dari biaya Upah Langung. Informasi lain sehubungan dengan persediaan dan produksi perusahaan adalah sebagai berikut (dalam rupiah):

Persediaan Awal Akhir

Barang Jadi 102.000.000 105.000.000

Barang Dalam Proses 40.000.000 36.000.000

Bahan baku 20.000.000 26.000.000

(1). Susunlah perhitungan Harga Pokok Produksi.

(2). Hitung biaya utama yang dibebankan ke Barang Dalam Proses selama bulan tersebut. (3). Hitung biaya konversi yang dibebankan ke Barang Dalam Proses.

Soal. 6

Informasi berikut ini tersedia untuk tiga perusahaan pada akhir tahun (dalam rupiah):

PT. Intan Mulia Barang Jadi, 1 Januari 600.000.000,-

Harga Pokok Produksi 3.800.000.000,-

Penjualan 4.000.000.000,-

Laba Kotor dari penjualan 20%

Persediaan Barang Jadi, 31 Desember ?

PT. Lautan Intan Ongkos angkut masuk 20.000.000,-

Retur Pembelian 80.000.000,-

Beban Pemasaran 200.000.000,-

Persediaan Barang Jadi, 31 Desember 190.000.000,-

Harga Pokok Penjualan 1.300.000.000,-

Barang yang tersedia untuk dijual ?

PT. Berlian Laba Kotor 96.600.000,-

Harga Pokok Produksi 340.000.000,-

Persediaan Barang Jadi, 1 Januari 45.000.000,-

19

Barang Dalam Proses 1 Januari 28.000.000,-

Barang Dalam Proses 31 Desember 38.000.000,-

Penjualan ?

Hitunglah jumlah-jumlah yang ditunjukkan oleh tanda tanya untuk perusahaan tersebut.

Soal 7

Berikut ini data akuntansi yang disajikan PT. Permata untuk tahun yang berakhir pada tanggal 31 Desember 2006 (dalam rupiah):

Penjualan 56.000.000,-

Persediaan Per 31 Desember 2006 Per 1 Januari 2006

Barang jadi 5.100.000,- 3.500.000,-

Barang Dalam Proses 7.500.000,- 4.000.000,-

Bahan 4.250.000,- 4.000.000,-

Pembelian Bahan 18.000.000,-

Biaya Upah Langsung 7.500.000,-

Overhead pabrik yang dibebankan ke poduksi 5.000.000,-

Beban Pemasaran 5% dari penjualan Beban Administrasi 2% dari penjualan Beban lainnya 1% dari penjualan

Diminta: 1. Susunlah perhitungan Harga Pokok Penjualan tahun 2006. 2. Susunlah perhitungan Laba – Rugi tahun 2006.

20 Soal 8 (Pencatatan )

Transaksi-transaksi berikut ini berkaitan dengan transaksi kegiatan pabrik pada PT. Semesta Alam selama bulan Juli 2006:

a. Pemakaian Bahan Baku sebesar Rp 24.500.000,- dan Bahan Tidak Langsung Rp 4.500.000,-.

b. Biaya Gaji sebesar Rp 44.000.000,- dipotong PPh. 21 sebesar 5%. c. Daftar gaji terdiri dari: Upah Langsung Rp. 30.000.000,-

Upah Tidak Langsung Rp 6.000.000,- Gaji Bagian Penjualan Rp 8.000.000,- d. Biaya produksi lainnya sebesar Rp 7.500.000,-.

e. Biaya Overhead Pabrik yang dibebankan ke produksi sebesar Rp 22.932.000,-. f. Biaya produksi yang telah selesai bulan Juli berjumlah Rp 60.000.000,-. g. Pembelian bahan sejumlah Rp 50.000.000,-.

h. Pengiriman barang ke pelanggan senilai Rp 26.000.000,- dengan harga pokok sebesar Rp 20.000.000,-.

Sajikan ayat jurnal yang diperlukan atas transaksi di atas.

Soal 9 (Pencatatan )

Berikut ini transaksi selama bulan Mei 2006 yang dilakukan oleh PT. Bumi Sentosa: a. Pembelian bahan baku senilai Rp 120.000.000,- dengan syarat n/30.

b. Biaya gaji bulan ini sebesar Rp 90.000.000,- dipotong PPh. 21 sebesar 5%. Gaji tersebut untuk : Upah Langsung Rp. 45.000.000,-

Upah tidak langsung Rp 9.000.000,- Gaji bagian Penjualan Rp 15.000.000,- Gaji bagian Administrasi Rp 21.000.000,-

c. Pembelian bahan tidak langsung dan perbekalan lainnya secara kredit Rp26.250.000,-.

d. Permintaan bahan selama bulan ini:

Untuk produksi Rp 60.000.000,- Bahan tidak langsung 15.000.000,- Perbekalan pengiriman (ekspedisi) 4.000.000,-

e. Pengiriman perbekalan yang rusak senilai Rp 900.000,- di-retur ke penjual. f. Hutang sejumlah Rp 142.500.000,- dilunasi, termasuk hutang gaji.

21 g. Penyusutan mesin pabrik sebesar Rp 1.000.000,-.

h. Beban pabrik lainnya, sejumlah Rp 6.900.000,- dicatat sebagai kewajiban.

i. Biaya Overhead Pabrik - Aktual sebesar Rp 38.056.000,- dibebankan ke produksi. j. Barang Jadi dengan total biaya total sebesar Rp 126.000.000,- ditransfer ke gudang. k. Penjualan sejumlah Rp150.000.000,- dengan harga pokok produksi Rp96.000.000,-.

Sajikan ayat jurnal yang diperlukan atas transaksi di atas.

Soal 10 (Pencatatan )

Berikut ini transaksi selama bulan Juni 2006 yang dilakukan oleh PT. Cemara Tujuh: a. Pemakaian untuk produksi: Bahan langsung Rp 18.500.000,-

Bahan tidak langsung 2.800.000,-

b. Barang Dalam Proses yang diselesaikan/ditransfer ke gudang senilai 51.800.000,-. c. Pembelian bahan sejumlah Rp 32.000.000,- secara kredit.

d. Gaji setelah dikurangi PPh. 21 adalah sebesar Rp 38.000.000,- dan telah dibayar.

e. Gaji tersebut untuk : Upah Langsung 55 %

Upah tidak langsung 18 %

Gaji bagian Penjualan 17 %

Gaji bagian Administrasi 10 % f. Biaya Overhead pabrik lannya adalah:

Penyusutan bangunan dan peralatan pabrik sebesar Rp 9.450.000,- Beban asuransi pabrik 600.000,- Beban lainnya yang masih terhutang 1.250.000,- g. Biaya Overhead pabrik sebesar Rp 28.100.500,- dibebankan ke produksi.

h. Penjualan kredit sejumlah Rp 92.120.000,- dengan laba sebesar 40% dari harga pokok penjualan.

i. Hasil penagihan piutang sebesar Rp 76.000.000,-. Sajikan ayat jurnal yang diperlukan atas transaksi di atas.

22 Soal 11 (Pencatatan )

PT. Bulan Bintang telah membayar Upah Langsung sebesar Rp 50.000.000,- selama bulan Januari 2006. Berikut ini disajikan data akuntansi untuk biaya produksi (dalam rupiah):

Per 1 Jan. 2006 Per 31 jan. 2006

Persediaan barang jadi 28.000.000 45.000.000

Persd. Barang Dalam Proses 12.000.000 14.000.000

Persediaan bahan baku 17.000.000 24.000.000

Harga Pokok Penjualan -- 140.000.000

Pengendali Overhead pabrik -- 25.000.000

Susunlah kembali ayat-ayat jurnal untuk mencatat informasi diatas!

Soal 12 (Pencatatan )

Saldo perkiraan dalam data akuntansi PT. Bunga Lestari per 1 Januari 2006 disajikan sebagai berikut (dalam rupiah):

Debit Kredit

K a s 20.000.000 Hutang Usaha 15.500.000

Piutang Usaha 25.000.000 Hutang gaji 2.250.000

Persd. Barang jadi 9.500.000 Akumulasi penyusutan 10.000.000

Barang Dlm. Proses 4.500.000 Saham Biasa 60.000.000

Bahan 10.000.000 Laba yang Ditahan 21.250.000

Mesin - mesin 40.000.000

Berikut ini transaksi yang dilakukan selama bulan Januari 2006: a. Pembelian bahan sejumlah Rp 92.000.000,- secara kredit.

b. Biaya Overhead Pabrik lainnya yang diperhitungkan sebesar Rp 18.500.000,-. c. Biaya Gaji dan Upah dialokasikan untuk:

Upah Langsung Rp 60.500.000,- Upah tidak langsung 12.500.000,- Gaji bagian Penjualan 8.000.000,- Gaji bagian Administrasi 5.000.000,-

Pembayaran gaji/Upah sudah dilakukan dengan potongan PPh 21 sebesar 5% d. Pemakaian untuk produksi: Bahan langsung Rp 82.500.000,-

23 Bahan tidak langsung 8.300.000,-

e. Biaya Overhead pabrik sebesar Rp 47.330.000,- dibebankan ke produksi.

f. Barang dalam proses yang diselesaikan/ditransfer ke gudang senilai 188.000.000,- g. Barang jadi senilai Rp 12.000.000,- belum terjual. Penjualan akan dilakukan dengan

syarat 2/10, n/60, mark up 30% diatas harga pokok produksi.

h. Dari seluruh piutang usaha, 80% telah ditagih, dikurangi 2% potongan penjualan. i. Berbagai beban sejumlah Rp 30.000.000,- belum dibayar, dan dialokasikan sebagai

beban pemasaran 60% dan sisanya beban administrasi.

j. Daftar cek menunjukkan adanya pembayaran sebesar Rp104.000.000,- untuk kewajiban selain gaji:

1. Sajikan ayat jurnal yang diperlukan atas transaksi di atas dan lakukan posting ke buku besar

2. Susunlah Neraca Saldo akhir Januari 2006

2.3 Rangkuman

Pengertian biaya dapat dilihat dari dua sisi yakni Cost dan Expense. Cost (biaya perolehan) merupakan pengorbanan sumber daya untuk memperoleh suatu barang, sedangkan expense adalah bagian dari Cost yang telah dibebankan sebagai biaya, pada suatu periode.

Pemahaman manajemen terhadap perilaku biaya (biaya tetap, biaya variabel, dan biaya semi variabel) sangat berkaitan erat dengan kegiatannya sebagai pengambil keputusan dalam perusahaan. Selain itu, pengetahuan pihak manajemen tentang pengklasifikasian biaya akan dapat memberikan informasi pendukung, yang diperlukan untuk pembebanan biaya ke harga produksi serta biaya non produksi.

24

3. KEGIATAN BELAJAR (KB) 2

PERHITUNGAN HARGA POKOK PRODUKSI

3.1 Uraian dan Contoh

Sumanto tersenyum simpul menghitung keuntungan penjualan tahu hari ini karena produksi tahu kemarin siang yang telah menghabiskan satu kwintal kedelai, telah habis terjual pagi ini dengan keuntungan sebesar Rp 125.000,-. Benarkah Sumanto memperoleh keuntungan sejumlah itu?

Kondisi sebenarnya menunjukkan bahwa perhitungan keuntungan tersebut tidak didasarkan pada harga pokok produksi yang tepat karena formula yang digunakan adalah jumlah kedelai yang digunakan ditambah dengan upah untuk dua pegawai yang dibayar harian. Ia tidak memperhitungkan pemakaian kayu bakar, upahnya sendiri dan upah istrinya yang ikut bekerja, serta pemakaian fasilitas di rumahnya yang seharusnya dibebankan ke harga pokok produksi.

Apa yang terjadi dengan pengusaha tahu tersebut telah menggambarkan bahwa kesalahan dalam persepsi tentang harga pokok produksi telah menyebabkan informasi tentang keuntungan menjadi bias.

Dalam penentuan harga pokok produksi, berbagai biaya yang relevan dengan proses produksi harus dialokasikan atau diakumulasikan ke produk yang bersangkutan. Akumulasi biaya ini merupakan sistem perhitungan harga pokok produksi (production

costing system) dengan cara membebankan unsur-unsur biaya produksi ke dalam harga

pokok produksi. Terdapat dua metode pokok dalam akumulasi biaya produksi yaitu Job

Oder Costing dan Process Costing. Kedua metode tersebut merupakan fokus

pembahasan kegiatan belajar ini.

A. JOB ORDER COSTING SYSTEM

Dalam sistem ini, biaya produksi diperoleh dengan cara mengalokasikan berbagai biaya ke masing-masing unit atau sekumpulan produk sejenis (batch) melalui proses produksi dengan langkah yang berbeda satu sama lain. Metode ini biasa dipergunakan pada perusahaan garment, percetakan, furniture, industri pesawat terbang, konstruksi dan sebagainya.

25 Untuk setiap order (pesanan) atau job (batch atau lot) akan disiapkan sebuah kartu yang disebut “Job Order Cost Sheet” atau “Cost Sheet”. Semua biaya yang dibebankan pada suatu order akan dicatat ke dalam kartu tersebut. Jadi fungsi dari Cost Sheet adalah untuk mencatat/mengumpulkan biaya langsung dan biaya tidak langsung yang dibebankan pada suatu pekerjaan (order). Oleh karena itu, pada setiap Cost Sheet harus dicantumkan nomor ordernya, sehingga akan mempermudah proses pengumpulan dan pembebanan biaya terhadap order yang dikerjakan.

Contoh: PT Busana Garment menjalankan kegiatannya dengan menerima pesanan garment. Data persediaan pada tanggal 1 Mei 2007 disajikan sebagai berikut (dalam rupiah):

Barang Jadi 1.500.000,-

Barang Dalam Proses 1.907.000,-

Barang Dalam Proses:

No. Job/Pesanan Job 021 PT. Pelangi Job 022 PT. Mutiara Job 023 PT. Matahari Bahan Baku 280.000,- 340.000,- 180.000,- Upah Langsung 210.000,- 270.000,- 135.000,- Overhead (applied) 168.000,- 216.000,- 108.000,- Jumlah 658.000,- ======= 826.000,- ======= 423.000,- =======

Transaksi selama bulan Mei 2007 adalah sebagai berikut (dalam rupiah):

Mei 5 Pembelian bahan baku (kredit) sejumlah 2.200.000,-

7 Pemakaian: Bahan Penolong

Bahan baku untuk Job 021:

Job 022: Job 023: 240.000,- 530.000,- 740.000,- 590.000,- 8 Pengembalian dari pabrik ke gudang

Bahan Baku Langsung Bahan Tidak Langsung

Job 022: 20.000,-

40.000,- 10 Pembayaran Gaji setelah dikurangi (PPh 21) sebesar 72.200,- 307.800,- 10 Biaya Gaji dialokasikan untuk:

55% ke Upah Langsung 15% ke Biaya Penjualan

26 20% ke Upah tak langsung

10% Biaya Administrasi

Alokasi Upah Langsung untuk: Job 021:

Job 022: Job 023:

64.200,- 81.600,- 63.200,- 11 Biaya Overhead lainnya terdiri dari:

Biaya Penyusutan Bangunan dan Peralatan Pabrik Biaya Asuransi Pabrik yang jatuh tempo

Biaya yang terutang (belum dibayar)

20.000,- 2.500,- 32.500,- 11 Biaya Overhead pabrik yang diterapkan dan dibebankan terhadap ketiga produk pesanan tersebut adalah 80% dari Upah Langsung untuk bulan yang bersangkutan.

12 Pekerjaan 021, 022, dan 023 telah selesai dan dikirim ke gudang barang jadi

14 Pesanan 021, 022, dan 023 dikirim dan ditagih dengan tambahan laba sebesar 40% dari harga pokok. Alokasi biaya operasional sebagai berikut:

Pesanan No. 021: Rp 65.178,- 022: 84.644,- 023: 56.388,-

Sajikanlah : 1. Kartu Biaya Produksi Pesanan untuk ketiga pesanan yang diterima. 2. Jurnal yang diperlukan bulan Mei 2006.

27

PT. Busana Garment Bogor

KARTU BIAYA PRODUKSI PESANAN

(Job Order Cost Sheet) No. Pesanan: 021

Pemesan : PT. Pelangi Tgl. Penyerahan : 14 Mei 2007

BIAYA BAHAN BAKU

Tanggal Jumlah

7 Mei 2007 530.000,-

BIAYA UPAH LANGSUNG

Tanggal Tarif/jam Jam Jumlah

10 Mei 2007 8.025,- 8 64.200,-

OVERHEAD PABRIK YANG DITERAPKAN

Tanggal Tarif/jam Upah Langsung Jumlah

11Mei 2007 80% 64.200,- 51.360,-

============================================================

WIP Awal 658.000,- Penjualan 1.824.984,-

Biaya Produksi : Harga Pokok Penjualan 1.303.560,-

Bahan baku 530.000,- Laba Kotor 521.424,-

Upah Langsung 64.200,- Biaya Operasional (65.178,-)

Overhead yang

diterapkan 51.360,-

Laba Bersih 456.246,-

======== Harga Pokok Produksi 1.303.560,-

========

28

PT. Busana Garment Bogor

KARTU BIAYA PRODUKSI PESANAN

(Job Order Cost Sheet)

No. Pesanan: 022 Pemesan : PT. Mutiara

Tgl. Penyerahan : 14 Mei 2007

BIAYA BAHAN BAKU

Tanggal Jumlah 7 Mei 2007 8 Mei 2007 740000,- ( 20.000,-) 720.000,-

BIAYA UPAH LANGSUNG

Tanggal Tarif/jam Jam Jumlah

10 Mei 2007 8.025,- 81.600,-

OVERHEAD PABRIK YANG DITERAPKAN

Tanggal Tarif/jam Upah Langsung Jumlah

11Mei 2007 80% 81.600,- 65.280,-

============================================================

WIP Awal 826.000,- Penjualan 2.370.032,-

Biaya Produksi : Harga Pokok Penjualan 1.692.880,-

Bahan baku 720.000,- Laba Kotor 677.152,-

Upah Langsung 81.600,- Biaya Operasional (84.644,-)

Overhead yang

diterapkan 65.280,-

Laba Bersih 592.508,-

======== Harga Pokok Produksi 1.692.880,-

29

PT. Busana Garment Bogor

KARTU BIAYA PRODUKSI PESANAN

(Job Order Cost Sheet) No. Pesanan: 023 Pemesan : PT Matahari Tgl. Penyerahan : 14 Mei 2007 BAHAN BAKU Tanggal Jumlah 7 Mei 2007 590.000,- UPAH LANGSUNG

Tanggal Tarif/jam Jam Jumlah

10 Mei 2007 63.200,-

OVERHEAD PABRIK YANG DITERAPKAN

Tanggal Tarif/jam Upah Langsung Jumlah

11Mei 2007 80% 63.200,- 50.560,-

============================================================

WIP Awal 432.000,- Penjualan 1.577.464,-

Biaya Produksi : Harga Pokok Penjualan 1.126.760,-

Bahan baku 590.000,- Laba Kotor 450.704,-

Upah Langsung 63.200,- Biaya Operasional (56.338,-)

Overhead yang

diterapkan 50.560,-

Laba Bersih 394.366,-

======== Harga Pokok Produksi 1.126.760,-

========

Aspek Akuntansi ( Pencatatan)

Pencatatan berbagai biaya yang dialokasikan ke dalam harga pokok produk pesanan akan ditampung ke dalam perkiraan (akun) Barang Dalam Proses (Work in Process). Apabila proses produksi telah selesai, maka seluruh nilai yang tercantum dalam perkiraan tersebut dipindahkan ke perkiraan Barang Jadi (Finished Goods). Untuk pembebanan biaya langsung (Bahan Baku dan Upah Langsung) dilakukan berdasar pengeluaran aktual (sesungguhnya), sedangkan untuk biaya tidak langsung digunakan tarif yang telah ditentukan. Tarif tersebut dapat ditentukan berdasarkan jumlah jam kerja atau upah

30 langsung. Pembebanan Biaya Tidak Langsung (Overhead Pabrik) ini dicatat ke dalam perkiraan Overhead Pabrik yang Diterapkan (Applied Overhead), sedangkan Biaya Tidak Langsung yang Sesungguhnya dibukukan ke dalam perkiraan Pengendali Biaya Overhead Pabrik. Selisih antara kedua Biaya Overhead tersebut akan dianalisis dan dialokasikan sesuai dengan kebijakan manajemen perusahaan. Bagan mekanisme pencatatan Job Order Costing System dapat dilihat pada halaman berikutnya.

31

AKUNTANSI BIAYA PRODUKSI

Pengendali Overhead Pabrik

Akumulasi Penyusutan Pabrik Barang Dalam Proses

Overhead Pabrik Yang Diterapkan Asuransi Dibayar Dimuka

Barang Jadi Kas

Biaya Upah Langsung

Harga Pokok Penjualan Biaya Gaji dan Upah

Persediaan Bahan

32 2. Jurnal Transaksi selama bulan Mei:

Mei 5 Persediaan – Bahan

Hutang dagang

2.200.000

2.200.000

7 Barang Dalam Proses – Job 021

Job 022 Job 023 Pengendali Biaya Overhead Pabrik Persediaan - Bahan 530.000 740.000 590.000 240.000 2.100.000 8 Persediaan – Bahan

Barang Dalam Proses- Job 022 Pengendali Biaya Overhead Pabrik

60.000 20.000 40.000 10 Biaya Gaji Hutang PPh 21 K a s 380.000 72.200 307.800 10 Upah Langsung

Pengendali Biaya Overhead Pabrik Biaya Penjualan

Biaya Administrasi Biaya Gaji

--- Barang Dalam Proses – Job 021 Job 022 Job 023 Upah langsung 209.000 76.000 57.000 38.000 64.200 81.600 63.200 380.000 209.000

11 Pengendali Biaya Overhead Pabrik

Biaya Penyusutan Bangunan & Perlt. Biaya Asuransi Pabrik

Hutang Biaya

55.000

20.000 2.500 32.500

11 Barang Dalam Proses – Job 021

Job 022 Job 023

Overhead Pabrik yang Diterapkan

51.360 65.280 50.560

167.200

12 Barang Jadi – Job 021

Job 022 Job 023

Barang Dalam Proses – Job 021 Job 022 Job 023 1.303.560 1692.880 1.126.760 1.303.560 1692.880 1.126.760

33 14 Piutang Dagang

Penjualan

Harga jual Job 021 Rp 1.824.984,- Job 022 2.370.032,- Job 023 1.577.464,- --- Harga Pokok Penjualan

Barang Jadi – Job 021 Job 022 Job 023 5.772.480 4.123.200 5.772.480 1.303.560 1692.880 1.126.760

B. PROCESS COSTING SYSTEM

Pendekatan ini digunakan untuk proses produksi yang dilakukan secara massa atau tidak didasarkan pada pesanan, yang berlangsung secara kontinyu melalui proses yang seragam. Perusahaan yang menggunakan sistem ini antara lain adalah perusahaan plastik, minuman, pipa, bahan kimia, tekstil, dan perusahaan sejenis lainnya. Berbagai biaya produk diakumulasikan selama satu periode (bulan, triwulan, semester atau tahun), kemudian dialokasikan ke setiap unit produk dengan cara jumlah biaya produksi selama satu periode dibagi dengan jumlah produk yang dihasilkan.

Proses produksi massa ini melibatkan beberapa departemen produksi, dimana setiap departemen melakukan perhitungan biaya produksi serta menggunakan perkiraan “Barang Dalam Proses” (pada job order costing hanya disediakan satu perkiraan untuk setiap pesanan dan didukung dengan kartu biaya pesanan). Karakteristik Process Costing System antara lain adalah:

1. Biaya dibebankan pada perkiraan ” Barang Dalam Proses” pada suatu departemen. 2. Dibuat Laporan Biaya Produksi masing-masing departemen. Hal ini untuk

mengumpulkan, mengikhtisarkan serta menghitung biaya satuan dan total biaya yang terjadi.

3. Barang Dalam Proses diakhir periode dihitung/dinyatakan dalam unit ekuivalen. Unit ekuivalen adalah kuantum unit sempurna yang sekiranya dapat diproduksi dengan menggunakan biaya-biaya (bahan , upah, dan overhead pabrik) yang benar-benar terjadi (terserap) dalam satu periode.

34 4. Nilai produk yang sudah selesai pada suatu departemen ditransfer ke departemen berikutnya, sedangkan nilai (cost) barang dalam proses tetap tinggal dalam departemen yang bersangkutan. Pemindahan tersebut dimaksudkan untuk menentukan total biaya “produk jadi” dalam satu periode.

Materi yang akan dibahas dalam process costing system meliputi: 1. Laporan Biaya Produksi pada departemen yang bersangkutan. 2. Perhitungan biaya satuan pada masing-masing departemen.

3. Perhitungan biaya yang dipindahkan ke departemen berikutnya atau ke gudang. 4. Pengaruh unit yang hilang selama proses produksi.

5. Pengaruh penambahan material oleh departemen lanjutan.

Berikut ini adalah berbagai jenis arus produksi yang dapat terjadi pada process costing

system:

1. Berurutan (sequential flow), yaitu setiap produk diproses dengan urutan langkah yang sama, dari departemen 1 ke departemen 2 dan seterusnya

2. Sejajar (parallel flow), yaitu suatu bagian dari pekerjaan tertentu dikerjakan secara bersama-sama oleh beberapa departemen yang berbeda, dan selanjutnya dipindahkan ke departemen yang sama untuk proses penyelesaian.

3. Selektif (selective flow), yaitu produk bergerak ke departemen-departemen yang berbeda, tergantung pada produk akhir yang akan dihasilkan.

Laporan Biaya Produksi

Semua biaya yang dibebankan pada suatu departemen akan diikhtisarkan dalam suatu laporan biaya produksi. Laporan ini dapat menunjukkan biaya yang terakumulasi dan disposisinya selama satu periode. Fungsi laporan ini adalah sebagai sumber informasi untuk membukukan aktivitas biaya ke dalam berbagai perkiraan di buku besar. Berikut ini adalah isi dari Laporan Biaya Produksi:

a. Biaya total dan biaya satuan yang diterima dari departemen sebelumnya.

b. Biaya bahan, upah langsung dan biaya tidak langsung (total/satuan) yang ditambahkan di departemen yang bersangkutan.

35 c. Akumulasi biaya total dan satuan, sampai dengan departemen yang bersangkutan. d. Nilai yang ditransfer ke departemen berikutnya.

Penyusunan Laporan Biaya Produksi juga dipengaruhi oleh beberapa kondisi seperti adanya unit hilang dalam proses produksi atau adanya tambahan bahan dalam proses produksi berikutnya. Apabila terdapat unit hilang dalam proses produksi maka diperlakukan sebagai berikut:

a. Apabila terjadi pada tahap pembuatan (proses), maka dilakukan penyesuaian terhadap biaya per unit pada departemen sebelumnya.

b. Apabila terjadi pada tahap lanjutan (supervisi), maka unit yang hilang diperhitungkan ke dalam produksi, dengan catatan:

- ekuivalen sebagai 100% barang jadi;

- tidak terdapat penyesuaian biaya departemen sebelumnya;

- merupakan barang jadi yang ditransfer ke departemen berikutnya.

c. Apabila unit yang hilang bersifat normal, maka biaya yang diserap dibebankan ke unit yang tersisa.

d. Apabila unit yang hilang sifatnya tidak normal, maka dihitung berdasarkan biaya per unit dan diperlakukan sebagai kerugian, sehingga dapat dialihkan ke:

- Harga Pokok Produksi (jika dipakai Overhead Aktual);

- Factory Overhead Control (jika dipergunakan Applied Overhead); - Biaya tahun berjalan.

Berikut ini disajikan beberapa contoh penyusunan laporan produksi dengan berbagai kondisi tersebut di atas.

Contoh : 1 ( Tidak terdapat tambahan biaya bahan pada departemen lanjutan)

PT. Toyota Astra memproduksi kendaraan melalui tiga tahap yaitu perakitan, pengujian, dan perampungan. Data berikut ini menunjukkan penyerapan biaya serta kinerja masing-masing departemen selama bulan Mei 2006.

36

Departemen Perakitan Pengujian Perampungan

Biaya yang diserap: (dalam jutaan rupiah)

- Bahan langsung 24.500 -- --

- Upah Langsung 29.140 37.310 32.400

- Biaya tak langsung 28.200 32.800 19.800

Kuantitas ( dalam unit )

Unit baru 50.000 -- --

Transfer dari departemen sebelumnya -- 45.000 40.000

Transfer ke departemen selanjutnya 45.000 40.000 35.000

Unit dalam proses 4.000 3.000 4.000

Penyerapan biaya dalam WIP ½ Upah/

Overhead 1/3 Upah/ Overhead 1/4 Upah/ Overhead Unit hilang 1.000 2.000 1.000 =============================================================== Saudara diminta menyajikan Laporan Biaya Produksi PT Toyota Astra untuk setiap departemen dengan asumsi:

a. Terjadi unit hilang pada tahap pembuatan.

b. Terjadi unit hilang di Departemen Pengujian pada tahap supervisi.

37 Contoh 1a. ( Unit hilang dalam proses )

PT Toyota Astra Departemen Perakitan Laporan Biaya Produksi

Bulan Mei 2006

Skedul Kuantitas : (dalam unit ) 50.000

Unit baru dalam proses --

Unit yang ditransfer ke departemen berikutnya 45.000 Unit masih Dalam Proses ( semua bahan, ½ upah /FOH) 4.000

Unit hilang Dalam Proses 1.000 50.000

Biaya yang dibebankan ke departemen ini (jutaan rupiah) Biaya Total Biaya Per unit

Transfer dari departemen sebelumnya -- --

Tambahan Biaya : Bahan 24.500 0,50

Upah langsung 29.140 0,62 Overhead pabrik 28.200 0,60 Jumlah Biaya yang harus dipertanggungjawabkan 81.840 1,72

Pertanggungjawaban Biaya (jutaan rupiah)

Ditransfer ke departemen berikutnya (45.000 x 1,70 jt) 77.400 Barang Dalam Proses – akhir Mei 2006

Bahan : 4.000 x 0,5 jt,- 2.000 Upah : 4.000 x ½ x 0,62 jt,- 1.240

Ovh. Pabrik : 4.000 x ½ x 0,60 jt,- 1.200 4.440

Jumlah Biaya yang dipertanggungjawabkan 81.840

Perhitungan tambahan:

Produksi Ekuivalen:

Bahan = 45.000 + 4.000 = 49.000 Upah dan FOH = 45.000 + 4.000/2 = 47.000

Biaya per unit bahan = 24.500jt / 49.000 = 0,50 jt/unit Upah = 29.140 jt / 47.000 = 0,62 jt / unit FOH = 28.200 jt / 47.000 = 0,60 jt / unit

38 Contoh 1a. ( Unit hilang dalam proses )

PT Toyota Astra Departemen Pengujian Laporan Biaya Produksi

Bulan Mei 2006

Skedul Kuantitas : (dalam unit )

Unit yang diterima dari departemen sebelumnya ( Perakitan ) 45.000 Unit yang ditransfer ke departemen berikutnya 40.000

Unit masih Dalam Proses ( semua bahan, 1/3 Upah /FOH) 3.000

Unit hilang Dalam Proses 2.000 45.000

Biaya yang dibebankan ke departemen ini (jutaan rupiah) Biaya Total Biaya Per unit

Transfer dari departemen Perakitan - 45.000 unit 77.400 1,72 Penyesuaian dari departemen Perakitan atas unit hilang

77.400 jt / (45.000 – 2.000) unit 1,80

Tambahan Biaya : Upah langsung 37.310 0,91

Overhead pabrik 32.800 0,80

Jumlah biaya yang ditambahkan 70.110 1,71

Jumlah Biaya yang harus dipertanggungjawabkan 147.510 3,51

Pertanggungjawaban Biaya (jutaan rupiah)

Ditransfer ke departemen berikutnya ( 40.000 x 3,51 jt ) 140.400 Barang Dalam Proses – akhir Mei 2006

Biaya dari departemen Perakitan-penyesuaian ( 3.000 x1,80)

5.400

Upah : 3.000 x 1/3 x 0,91 910

Ovh. Pabrik : 3.000 x 1/3 x 0,80 800 7.110

Jumlah Biaya yang dipertanggungjawabkan 147.510

Perhitungan tambahan:

Produksi Ekuivalen:

Upah dan FOH = 40.000 + 3.000/3 = 41.000 unit Biaya per unit

Upah = 37.310 / 41.000 = 0,91 / unit FOH = 32.800 / 41.000 = 0,80 / unit

39 Contoh 1a. ( Unit hilang dalam proses )

PT Toyota Astra

Departemen Perampungan

Laporan Biaya Produksi Bulan Mei 2006 Skedul Kuantitas: (dalam unit)

Unit yang diterima dari department Pengujian 40.000 Unit yang ditransfer ke gudang Barang Jadi 35.000

Unit masih Dalam Proses ( semua bahan, ¼ upah /FOH) 4.000

Unit hilang Dalam Proses 1.000 40.000

Biaya yang dibebankan ke departemen ini (jutaan rupiah) Biaya Total Biaya Per unit

Transfer dari departemen Pengujian ( 40.000 unit) 140.400 3,51 Penyesuaian dari departemen Perakitan atas unit hilang

140.400 jt / (40.000 – 1.000) unit 3,60

Tambahan Biaya : Upah langsung 32.400 0,90

Overhead pabrik 19.800 0,55

Jumlah biaya yang ditambahkan 52.200 1,45

Jumlah Biaya yang harus dipertanggungjawabkan 192.600 5,05

Pertanggungjawaban Biaya

Ditransfer ke gudang Barang Jadi ( 35.000 x 5,05 jt) 176.750 Barang Dalam Proses – akhir

Dari Departemen Pengujian - penyesuaian : 4.000 x 3,60 jt 14.400

Upah : 4.000 x ¼ x 0,90 9.00

Ovh. Pabrik : 4.000 x ¼ x 0,55 550 15.850

Jumlah Biaya yang dipertanggungjawabkan 192.600

Perhitungan tambahan:

Produksi Ekuivalen:

Upah dan FOH = 35.000 + 4.000/4 = 36.000 unit

Biaya per unit Upah = 32.400 jt / 36.000 = 0,90 jt/unit FOH = 19.800 jt / 36.000 = 0,55 jt/unit

40 Contoh 1b. ( Unit hilang dalam proses supervisi di Departemen Pengujian )

PT Toyota Astra

Departemen Pengujian

Laporan Biaya Produksi Bulan Mei 2006 Skedul Kuantitas (dalam unit ):

Unit yang diterima dari departemen sebelumnya ( Perakitan ) 45.000 Unit yang ditransfer ke departemen berikutnya 40.000

Unit masih Dalam Proses ( semua bahan, 1/3 Upah /FOH) 3.000

Unit hilang Dalam Proses 2.000 45.000

Biaya yang dibebankan ke departemen ini (jutaan rupiah) Biaya Total Biaya Per unit

Transfer dari departemen Perakitan - 45.000 unit 77.400 1,72

Tambahan Biaya : Upah langsung 37.310 0,87

Overhead pabrik 32.800 0,76

Jumlah biaya yang ditambahkan 70.110 1,63

Jumlah Biaya yang harus dipertanggungjawabkan 147.510 3,35

Pertanggungjawaban Biaya (jutaan rupiah)

Ditransfer ke Departemen perampungan ( 40.000) 3,518 jt 140.720 Barang Dalam Proses – akhir Mei 2006

Biaya dari departemen Perakitan-penyesuaian ( 3.000 x 1,72)

5.160

Upah : 3.000 x 1/3 x 0,87 870

Ovh. Pabrik : 3.000 x 1/3 x 0,76 760 6.790

Jumlah Biaya yang dipertanggungjawabkan 147.510

Perhitungan tambahan:

Produksi Ekuivalen: dianggap barang jadi

Upah dan FOH = 40.000 + 3.000/3 + 2.000 unit hilang = 43.000 unit

Biaya per unit Upah = 37.310 / 43.000 = 0,87 jt / unit FOH = 32.800 / 43.000 = 0,76 jt / unit Biaya kehilangan per unit adalah 3,35 jt x 2.000 = 6.700 jt

6.700jt / 40.000 unit = 0,168 jt / unit

Harga transter ke departemen Perampungan menjadi = (3,35 + 0,168) jt per unit atau 3,518 jt

Contoh 2: Terdapat tambahan/penyerapan biaya bahan langsung pada Departemen Perampungan sebesar Rp 17.020.000.000,-.

PT. Toyota Astra memproduksi kendaraan roda dua melalui tiga tahap yaitu perakitan, pengujian, dan perampungan. Data berikut ini menunjukkan penyerapan biaya serta kinerja masing-masing departemen selama bulan Mei 2006.

41

Departemen Perakitan Pengujian Perampungan

Biaya yang diserap: (dalam jutaan rupiah)

- Bahan langsung 24.500 -- 17.020

- Upah Langsung 29.140 37.310 32.400

- Biaya tak langsung 28.200 32.800 19.800

Kuantitas ( dalam unit )

Unit baru 50.000 -- --

Transfer dari departemen sebelumnya -- 45.000 40.000

Transfer ke departemen selanjutnya 45.000 40.000 35.000

Unit dalam proses 4.000 3.000 4.000

Penyerapan biaya dalam WIP ½ Upah/

Overhead ½ Upah/ Overhead ¼ Upah/ Overhead ½ Bahan Unit hilang 1.000 2.000 1.000 =============================================================== Saudara diminta menyajikan Laporan Biaya Produksi untuk Deptartemen Perampungan!

42 Contoh 2. ( Pada Departemen Perampungan terdapat tambahan biaya bahan )

PT Toyota Astra

Departemen Perampungan

Laporan Biaya Produksi Bulan Mei 2006 Skedul Kuantitas: (dalam unit)

Unit yang diterima dari department Pengujian 40.000 Unit yang ditransfer ke gudang Barang Jadi 35.000

Unit masih Dalam Proses ( ½ bahan, ¼ upah /FOH) 4.000

Unit hilang Dalam Proses 1.000 40.000

Biaya yang dibebankan ke departemen ini (jutaan rupiah) Biaya Total Biaya Per unit

Transfer dari departemen Pengujian ( 40.000 unit) 140.400 3,51 Penyesuaian dari departemen PePengujian atas unit hilang

140.400 jt / (40.000 – 1.000) unit

3,60

Tambahan Biaya : Bahan 17.020 0,46

Upah langsung 32.400 0,90 Overhead pabrik 19.800 0,55

Jumlah biaya yang ditambahkan 69.220 1,91

Jumlah Biaya yang harus dipertanggungjawabkan 209.620 5,51

Pertanggungjawaban Biaya

Ditransfer ke gudang Barang Jadi ( 35.000 x 5,51 jt) 192.850 Barang Dalam Proses – akhir

Dari Departemen Pengujian – penyesuaian : 4.000 x 3,60 jt 14.400 Bahan : 4.000 x ½ x 0,46 920 Upah : 4.000 x ¼ x 0,90 9.00

Ovh. Pabrik : 4.000 x ¼ x 0,55 550 16.770

Jumlah Biaya yang dipertanggungjawabkan 209.620

Prod. kuivalen: Bahan = 35.000 + 4.000/2 = 37.000 unit Upah dan FOH = 35.000 + 4.000/4 = 36.000 unit

Biaya per unit Bahan = 17.020 jt / 37.000 = 0,46 jt/unit Upah = 32.400 jt / 36.000 = 0,90 jt/unit FOH = 19.800 jt / 36.000 = 0,55 jt/unit

Contoh 3: Terdapat tambahan/penyerapan biaya bahan langsung pada departemen Perampungan sebesar Rp17.020.000.000,- dan unit baru sejumlah 8.000 unit. PT. Toyota Astra memproduksi kendaraan roda dua melalui tiga tahap yaitu perakitan, pengujian, dan perampungan. Data berikut ini menunjukkan penyerapan biaya serta kinerja masing-masing departemen selama bulan Mei 2006.

43

Departemen Perakitan Pengujian Perampungan

Biaya yang diserap: (dalam jutaan rupiah)

- Bahan Langsung 24.500 -- 17.020

- Upah Langsung 29.140 37.310 32.400

- Biaya tak langsung 28.200 32.800 19.800

Kuantitas ( dalam unit )

Unit baru 50.000 -- 8.000

Transfer dari departemen sebelumnya -- 45.000 40.000

Transfer ke departemen selanjutnya 45.000 40.000 44.000

Unit dalam proses 4.000 3.000 4.000

Penyerapan biaya dalam WIP ½ Upah/

Overhead ½ Upah/ Overhead ½ Bahan ¼ Upah/ Overhead Unit hilang 1.000 2.000 0 =============================================================== Saudara diminta menyajikan Laporan Biaya Produksi untuk Departemen Perampungan.

Solusi Contoh 3:

PT Toyota Astra

Departemen Perampungan

Laporan Biaya Produksi Bulan Mei 2006

Skedul Kuantitas: (dalam unit)

Unit yang diterima dari department Pengujian 40.000

Unit tambahan yang dimasukkan 8.000 48.000

Unit yang ditransfer ke gudang Barang Jadi 44.000

Unit masih Dalam Proses ( ½ bahan, ¼ upah /FOH) 4.000 44.000 Biaya yang dibebankan ke departemen ini (jutaan rupiah) Biaya Total Biaya Per unit

Transfer dari departemen Pengujian ( 40.000 unit) 140.400 3,510 Penyesuaian dari departemen Pengujian :

140.400 jt / (40.000 + 8.000 unit tambahan)

2,925

Tambahan Biaya : Bahan 17.020

Upah langsung 32.400 0,720 Overhead pabrik 19.800 0,440

Jumlah biaya yang ditambahkan 69.220 1,530

Jumlah Biaya yang harus dipertanggungjawabkan 209.620 4,455

Pertanggungjawaban Biaya

Ditransfer ke gudang Barang Jadi ( 44.000 x 4,455 jt) 196.020 Barang Dalam Proses – akhir

44

Bahan : 4.000 x ½ x 0,370 jt 740 Upah : 4.000 x ¼ x 0,720 jt 720

Ovh. Pabrik : 4.000 x ¼ x 0,440 jt 440 13.600

Jumlah Biaya yang dipertanggungjawabkan 209.620

Prod. Ekuivalen: Bahan = 44.000 + 4.000/2 = 46.000 unit Upah dan FOH = 44.000 + 4.000/4 = 45.000 unit

Biaya per unit: Bahan = 17.020 jt / 46.000 = 0,370 jt/unit Upah = 32.400 jt / 45.000 = 0,720 jt/unit FOH = 19.800 jt / 45.000 = 0,440 jt/unit Unit tambahan menjadi bagian penyesuaian

3.2 Latihan 3

Job Order Costing

Soal 1

PT. Wujud Nawang Wulan menerima pesanan sejumlah pakaian wanita yang dicatat ke dalam pesanan nomor 99. Selama mengerjakan pesanan tersebut, bagian pencatatan menyajikan data sebagai berikut:

Bahan Langsung Upah langsung

14/9 dikeluarkan 600.000,- 20/9 diperhitungkan 90 jam 6.200,-/ jam 20/9 dikeluarkan 331.000,- 26/9 diperhitungkan 70 jam 7.300,-/ jam 22/9 dikeluarkan 200.000,-

Sajikan kartu Biaya Produk Pesanan tersebut, dengan catatan:

- Overhead pabrik yang diterapkan dalam pembebanan adalah Rp 5.000,- per jam kerja langsung;

- Biaya operasional yang dialokasikan untuk pesanan ini sebesar Rp 75.000,-; - Mark up diperhitungkan sebesar 40%.

Soal 2

PT. Wahana Toys menerima pesanan boneka dalam tiga model yang dicatat ke dalam pesanan nomor 45, 46, dan 47. Selama mengerjakan pesanan tersebut, bagian pencatatan menyajikan data sebagai berikut (dalam ribuan rupiah):

Pesanan No. 45 No. 46 No. 47

45 Biaya selama bulan Juli 2006:

Bahan langsung 44.000 34.000 32.000

Upah langsung 40.000 48.000 42.000

Overhead pabrik (60% dari Upah Langsung) 24.000 28.800 25.200

Sajikan ayat jurnal untuk mencatat transaksi berikut:

(1). Bahan langsung yang dikeluarkan dari gudang untuk digunakan.

(2). Biaya gaji /upah yang didistribusikan ke Barang Dalam Proses tersebut. (3). Pembebanan Overhead pabrik ke produk.

(4). Pesanan no. 45 dan 46 diselesaikan dan ditransfer ke gudang barang jadi

Soal 3

Kartu biaya pesanan berikut ini dipersiapkan untuk tiga pekerjaan yang dilaksanakan di bulan Pebruari 2006 (dalam ribuan rupiah):

Pesanan No. 15 No. 16 No. 17

Bahan 60.000 30.000 40.000

Upah langsung 120.000 70.000 80.000

Overhead pabrik-dibebankan 60.000 35.000 40.000

Marjin Laba kotor 60.000

Pada awal Pebruari pesanan no. 15 selesai dan menyerap 40% biaya bahan, upah maupun overhead pabrik, dan kemudian dijual secara kredit. Pesanan no. 16 dimulai diproduksi dan selesai dalam bulan Pebruari tetapi belum dijual, sedangkan itu pekerjaan No. 17 dimulai dan belum diselesaikan. Biaya operasional yang dialokasikan ke pesanan no. 15 sebesar Rp750.000,- Sajikan ayat jurnal bulan tersebut. untuk mencatat Barang Dalam Proses dan Barang Jadi, serta siapkan Kartu Biaya untuk masing-masing pesanan.

Soal 4

Pembukuan PT. Buana Textil per 1 Mei 2006 menunjukkan data sebagai berikut:

Persediaan barang jadi Rp. 10.000.000,-

46 Persediaan bahan baku 8.000.000,-

Perkiraan Dalam Proses memerinci adanya:

Pesanan No. 300 Rp 10.000.000,-

Pesanan No. 301 6.400.000,-

Rp 16.400.000,-

Selama bulan Mei 2006 kegiatan perusahaan adalah sebagai berikut: a. Pembelian bahan sejumlah Rp 6.000.000,- dengan syarat n/30. b. Pemakaian bahan untuk Pesanan No. 300: Rp 2.500.000,-

301: 1.400.000,-

c. Pesanan No. 302 dimulai dengan permintaan bahan sejumlah Rp 1.800.000,-. d. Bahan penolong dipakai sebesar Rp 1.700.000,-.

e. Dikembalikan ke gudang dari pekerjaan (pesanan) No. 300, berupa bahan langsung Rp 400.000,- dan bahan penolong Rp 100.000,-.

f. Bahan yang dikembalikan ke pemasok sebesar Rp 600.000,-.

g. Beban Gaji bulan Mei sebesar Rp 10.000.000,- dikurangi PPh. 21 sebesar 5%. h. Gaji dibayarkan ke karyawan.

i. Gaji tersebut dialokasikan untuk: Upah Langsung 60 % Upah tidak langsung 20 % Gaji bagian Penjualan 12 % Gaji bagian Administrasi 8 % Upah langsung dialokasikan, untuk pesanan No. 300: 50%

301: 30% 302: 20%

j. Biaya Overhead pabrik lainnya sebesar Rp 1.504.000,- dibayar pada bulan ini. k. Biaya Overhead pabrik yang dibebankan ke produksi adalah 100% dari upah

langsung bulan Mei.

l. Pesanan No. 300 diselesaikan dan dikirim langsung ke pemesan dengan harga kontrak sebesar Rp 22.500.000,-.

m. Barang dengan harga pokok sebesar Rp 8.000.000,- dijual secara kredit dengan harga Rp 10.000.000,-.