7 BAB II

TINJAUAN PUSTAKA

Penelitian tentang Analisis Hubungan Inflasi dan Tingkat Suku Bunga dengan Jumlah Dana Deposito pada PT Bank Tabungan Negara, Persero Tbk. KC Purwokerto Tahun 2011-2013, membutuhkan kajian teori sebagai berikut :

2.1. Inflasi

Inflasi merupakan salah satu bentuk penyakit ekonomi yang sering kambuh dan dialami oleh hampir semua Negara. Secara umum inflasi menyatakan bahwa inflasi dapat diartikan sebagai kenaikan tingkat harga barang dan jasa secara umum dan terus menerus selama waktu tertentu. Menurut Nopirin (1987) inflasi adalah proses kenaikan harga-harga umum barang-barang secara terus menerus selama periode tertentu. Dari definisi ini dapat disimpulkan bahwa kenaikan harga satu atau beberapa barang pada suatu saat tertentu dan hanya sementara belum tentu menimbulkan inflasi (Insukindro, 1993)

Adapun indikator inflasi adalah sebagai berikut (www.bi.go.id) :

a. Indeks Harga Konsumen (IHK) merupakan indikator yang umum digunakan untuk menggambarkan pergerakan harga. Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari pake barang dan jasa yang di konsumsi oleh masyarakat. Tingkat inflasi di Indonesia biasanya diukur dengan IHK.

8 b. Indeks Harga Perdagangan Besar merupakan indikator yang menggambarkan pergerakan harga dari komoditi-komoditi yang diperdagangkan di suatu daerah.

Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi mengalami permintaan atas produk yang melebihi kapasitas penawaran produknya, sehingga harga-harga cenderung mengalami kenaikan. Inflasi yang terlalu tinggi juga akan menyebabkan penurunan daya beli uang (purchasing power of money). Di samping itu, inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Sebaliknya jika tingkat inflasi suatu negara mengalami penurunan, maka hal ini akan merupakan sinyal yang positif bagi investor seiring dengan turunnya risiko daya beli uang dan risiko penurunan pendapatan riil (Tandelilin, 2003). Jadi inflasi yang tinggi menyebabkan menurunnya keuntungan suatu perusahan, sehingga menyebabkan efek ekuitas menjadi kurang kompetitif (Ang, (1997) dalam Ratna (2009)).

Kondisi inflasi menurut Samuelson (1998), berdasarkan sifatnya inflasi dibagi menjadi tiga bagian yaitu:

a. Merayap (Creeping Inflation)

Laju inflasi yang rendah (kurang dari 10% pertahun), kenaikan harga berjalan lambat dengan persentase kecil serta dalam jangka waktu yang relatif lama.

9 b. Inflasi menengah (Galloping Inflation)

Ditandai dengan kenaikan harga yang cukup besar dan kadang berjalan dalam waktu yang relatif pendek serta mempunyai sifat akselerasi yang arrinya harga-harga minggu/bulan ini lebih tinggi dari minggu/bulan lalu dan seterusnya.

c. Inflasi Tinggi (Hyper Inflation)

Inflasi yang paling parah dengan dtandai dengan kenaikan harga sampai 5 atau 6 kali dan nilai uang merosot dengan tajam. Biasanya keadaan ini timbul apabila pemerintah mengalami defisit anggaran belanja.

Menurut Keynes, inflasi terjadi karena suatu masyarakat ingin hidup di luar batas kemampuan ekonominya. Proses inflasi menurut pandangan ini tidak lebih adalah proses perebutan pendapatan diantara kelompok-kelompok sosial yang menginginkan bagian yang lebih besar dari pada bagian yang dapat diselesaikan oleh masyarakat. Kelompok-kelompok sosial ini misalnya orang-orang pemerintahan sendiri, pihak swasta atau juga serikat buruh yang berusaha mendapatkan kenaikan gaji atau upah, dimana hal ini dapat berdampak terhadap permintaan barang dan jasa yang pada akhirnya akan menaikan harga. (Boediono,1996).

Faktor-faktor yang mempengaruhi inflasi menurut Samuelson dan Nordhaus (1998), ada beberapa faktor yang menyebabkan timbulnya inflasi :

10 a. Demand Pull Inflation

Timbul apabila permintaan agregat meningkat lebih cepat dibandingkan dengan potensi produktif perekonomian, menarik harga ke atas untuk menyeimbangkan penawaran dan permintaan agregat.

b. Cost Push Inflation or Supply Shock Inflation

Inflasi yang diakibatkan oleh peningkatan biaya selama periode pengangguran tinggi dan penggunaan sumber daya yang kurang efektif.

Sedangkan faktor-faktor yang menyebabkan timbulnya inflasi tidak hanya dipengaruhi oleh Demand Pull Inflation dan Cost Push Inflation tetapi juga dipengaruhi oleh :

a. Domestic Inflation

Tingkat inflasi yang terjadi karena disebabkan oleh kenaikan harga barang secara umum di dalam negeri.

b. Imported Inflation

Tingkat inflasi yang terjadi karena disebabkan oleh kenaikan harga-harga barang import secara umum.

Ada beberapa cara untuk menghitung inflasi menurut Insukindro (1993) salah satunya adalah dengan menggunakan harga umum. Cara umum yang dipakai untuk menghitung inflasi adalah dengan angka harga umum (general price). Rumus yang dipakai adalah:

11 Lit = Hut - HUt-1 X 100

HUt- Dimana:

Lit = Laju inflasi tahun/periode t HUt = Harga umum periode t HUt-1 = Harga umum periode t-1 2.2. Tingkat Suku Bunga

Nopirin (1990) mendefinisikan suku bunga adalah biaya yang harus dibayar oleh peminjam dari pinjaman yang diterima dan merupakan imbalan bagi pemberi pinjaman atas investasinya. Menurut Herman (2003) yang dikutip oleh Rayun (2005), suku bunga adalah harga dari penggunaan uang untuk jangka waktu tertentu atau harga dari penggunaan uang yang dipergunakan pada saat ini dan akan dikembalikan pada saat mendatang. Menurut Laksmono (2001), nilai suku bunga domestik di Indonesia sangat terkait dengan tingkat suku bunga internasional. Hal ini disebabkan oleh akses pasar keuangan domestik terhadap pasar keuangan internasional serta kebijakan nilai tukar mata uang yang kurang fleksibel. Selain suku bunga internasional, tingkat diskonto Suku Bunga Indonesia (SBI) juga merupakan faktor penting dalam penentuan suku bunga di Indonesia.

Keynes (Boediono, 1996) berpendapat bahwa tingkat suku bunga ditentukan oleh permintaan dan penawaran uang. Dalam menghadapi kenaikan suku bunga, para investor akan menahan dananya sampai tingkat suku bunga kembali pada tingkat yang dianggap normal. Sebaliknya, jika tingkat suku bunga jangka panjang meningkat maka investor cenderung mengambil karena mendapat keuntungan tinggi. Suhaedi (2000) berpendapat

12 bahwa suku bunga mempengaruhi keputusan individu terhadap pilihan membelanjakan uang lebih banyak atau menyimpan uanganya dalam bentuk tabungan. Suku bunga juga merupakan sebuah harga yang menghubungkan masa kini dengan masa depan, sebagaimana harga lainnya maka tingkat suku bunga ditentukan oleh interaksi antara permintaan dan penawaran uang.

Pergerakan suku bunga SBI yang fluktuatif dan cenderung meningkat akan mempengaruhi pergerakan sektor riil yang dicerminkan oleh pergerakan laba usaha. Akibat meningkatnya suku bunga, para investor akan lebih suka menanamkan uangnya di bank dari pada berinvestasi dalam bentuk saham (Dornbusch & Fischer, 1992).

Adapun fungsi suku bunga menurut Sunariyah (2004) adalah:

a. Sebagai daya tarik bagi para penabung yang mempunyai dana lebih untuk diinvestasikan.

b. Suku bunga dapat digunakan sebagai alat moneter dalam rangka mengendalikan penawaran dan permintaan uang yang beredar dalam suatu perekonomian. Misalnya pemerintah mendukung pertumbuhan suatu sector industry apabila perusahaan-perusahaan dari industry tersebut akan meminjam dana, maka pemerintah memberi tingkat bunga yang lebih rendah dibandingkan sector lain.

c. Pemerintah dapat memamfaatkan suku bunga untuk mengontrol uang yang beredar.

13 Beberapa faktor dalam ekonomi yang dapat mempengaruhi pergerakan suku bunga menurut Madura (2003) yang dikutip oleh Muhammadinah (2011), yaitu:

a. Pertumbuhan Ekonomi

Pada saat perusahaan melakukan ekspansi, akan diperlukan uang sehingga permintaan akan uang semakin meningkat. Perusahaan yang melakukan ekspansi ini tak lepas dari kondisi perekonomian yang mendukung (kondisi perekonomian baik). Pada saat kondisi perekonomian baik, maka tingkat suku bunga meningkat. Sebaliknya, pada saat kondisi ekonomi buruk, maka perusahaan akan merubah strategi pembelanjaannya menjadi penggunaan modal sendiri sehingga tidak ada permintaan akan uang (permintaan menurun). Permintaan akan uang yang menurun menyebabkan tingkat suku bunga turun.

b. Adanya Inflasi

Saat tingkat inflasi suatu Negara meningkat maka tingkat suku bunga juga akan semakin menigkat, karena pada saat terjadi inflasi akan diikuti dengan naiknya harga barang dan diperkirakan dimasa depan harga barang akan naik lagi (expected inflation rate) sehingga masyarakat banyak yang akan membeli barang-barang sekarang. Dengan melakukan pembelian maka dana yang dimiliki masyarakat berkurang sehingga muncul permintaan akan uang. Naiknya permintaan akan uang menyebabkan tingkat suku bunga meningkat.

14 c. Defisit Anggaran Pemerintah

Defisit anggaran merupakan suatu kondisi dimana pengeluaran lebih besar daripada pendapatan. Untuk menutupi defisit, maka pemerintah melakukan peminjaman sehingga hal ini dapat menyebabkan tingkat suku bunga meningkat dan sebaliknya.

Dalam penelitian ini digunakan tingkat suku bunga SBI. Sertifikat Bank Indonesia (SBI) adalah surat berharga yang dikeluarkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek (1-3 bulan) dengan sistem diskonto/bunga. Tingkat suku bunga yang berlaku pada setiap penjualan SBI ditentukan oleh mekanisme pasar berdasarkan sistem lelang. Sejak awal Juli 2005, BI menggunakan mekanisme "BI rate" (suku bunga BI), yaitu BI mengumumkan target suku bunga SBI yang diinginkan BI untuk pelelangan pada masa periode tertentu. BI rate ini kemudian yang digunakan sebagai acuan para pelaku pasar dalam mengikuti pelelangan. Adapun cara menghitung tingkat suku bunga SBI periode bulanan yakni dengan rumus sebagai berikut :

“Rata-rata tingkat suku bunga SBI = Jumlah tingkat suku bunga periode harian selama 1 bulan dibagi dengan jumlah bulan”.

2.3. Deposito

Deposito atau yang sering juga disebut sebagai deposito berjangka, merupakan produk bank sejenis jasa tabungan yang biasa ditawarkan kepada masyarakat. Dana dalam deposito dijamin oleh pemerintah melalui Lembaga Penjamin Simpanan (LPS) dengan persyaratan tertentu. Berdasarkan

15

www.btn.co.id, Deposito ialah simpanan berjangka dalam mata uang rupiah.

Yang dimaksud dengan berjangka di sini ialah dana yang ditempatkan oleh deposan hanya bisa diambil sesuai dengan jangka waktu yang sudah disepakati dengan bank. Bank BTN menawarkan jangka waktu mulai dari 1 bulan, 3 bulan, 6 bulan, 12 bulan dan 24 bulan. Sedangkan pengertian deposito menurut Undang-undang Perbankan No.10 tahun 1998 pasal 1, “Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank”.

Kuncoro (2002) mendefinisikan deposito sebagai simpanan berjangka yang dikeluarkan oleh bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu sesuai dengan jangka waktu yang telah diperjanjikan sebelumnya. Sementara Dendawijaya (2001), mendefinisikan deposito adalah simpanan pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dengan bank yang bersangkutan. Menurut Kasmir (2012), simpanan deposito merupakan simpanan jenis ketiga yang dikeluarkan oleh bank.

Dari berbagai definisi deposito di atas, dapat diambil kesimpulan bahwa deposito adalah salah satu bentuk simpanan di bank yang penarikannya hanya bisa dilakukan pada periode tertentu sesuai perjanjian awal kedua belah pihak yaitu bank dan nasabah. Dan bila waktu yang ditentukan telah habis deposan dapat menarik deposito berjangka tersebut atau dapat memperpanjang dengan suatu periode yang diinginkan.

16 Ada berbagai jenis deposito di Indonesia, menurut Kasmir (2012) antara lain adalah :

a. Deposito Berjangka

Merupakan salah satu jenis deposito yang banyak diikuti orang Indonesia. Depositi ini diterbitkan dengan jenis waktu yang berjangka sesuai dengan periode tertentu. Jangka waktunya bervariasi mulai dari 1, 2, 3, 6, 12, 18 sampai dengan 24 bulan. Deposito berjangka diterbitkan atas nama baik perorangan maupun lembaga, artinya di dalam bilyet deposito tercantum nama perorangan atau lembaga si pemilik deposito berjangka. Deposito berjangka bisa diterbitkan berupa valuta asing yang kuat seperti dollar Amerika.

b. Deposito Sertifikat

Seperti jenis deposito berjangka namun, diterbitkannya dalam bentuk sertifikat yang kemudian bisa dipindahtangankan atau diperjual belikan. penerbitan nilai sertifikat deposito sudah dicetak dalam berbagai nominal dan biasanya dalam jumlah yang bulat. Sehingga, nasabah dapat membeli dalam lembaran yang bervariasi untuk jumlah yang diinginkan. c. Deposito On Call

Deposito On Call atau dikenal DOC ini biasanya dilakukan nasabah dengan jumlah deposito besar yang sementara waktu tidak digunakan. Biasanya waktu penerbitannya sekitar 7 hari sampai satu bulan dengan besaranya bunga yang sudah ditentukan oleh kedua pihak yaitu bank dan nasabah.

17 Deposito memiliki fungsi sebagai salah satu alat pengumpul dana dari masyarakat yang sangat berguna untuk pemanfaatan perkreditan bagi bank. Menurut Salim (2013) fungsi deposito dapat ditinjau dari tiga aspek, yaitu: a. Ditinjau dari Segi Bank

Merupakan salah satu bentuk usaha dari bank untuk menghimpun dana dari masyarakat atau badan hukum, sebagai penambah modal guna menunjang usaha perbankan khususnya di bidang perkreditan dengan memberikan suatu rangsangan bunga deposito.

b. Ditinjau dari Segi Para Deposan

Dengan menggunakan uangnya, maka akan diperoleh kontra prestasi secara langsung atau keuntungan berupa bunga bank.

c. Ditinjau dari Segi Perkembangan Ekonomi

Fungsi deposito dalam menyalurkan dananya kepada masyarakat untuk meningkatkan hasil atau mengadakan ekspansi usaha, dapat memberikan kesempatan kerja yang luas dan meningkatkan pendapatan nasional serta meningkatkan kemakmuran rakyat.

Setiap nasabah dalam menanamkan dananya di bank selalu berharap aman dan dapat menghasilkan bunga. Bunga yang diberikan bank sesuai dengan besar simpanan di bank yang bersangkutan. Demikian pula dengan deposito, dimana deposito disebut sebagai simpanan mahal dalam arti makin panjang waktu penyimpanan deposito, makin tinggi bunga yang diberikan bunga pada simpanan tersebut.

18 2.4. Lembaga Keuangan Bank

a. Pemahaman lembaga keuangan bank

Menurut Undang – Undang Nomor 10 Tahun 1998 yang mengatur tentang Perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit dan/atau bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan Kasmir (2012:3) mengemukakan,

“Bank adalah lembaga keuangan yang kegiatan usahanya menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat, serta memberikan jasa – jasa lainnya. Sedangkan pengertian lembaga keuangan adalah setiap perusahaan yang bergerak di bidang keuangan di mana kegiatannya apakah hanya menghimpun dana atau hanya menyalurkan dana atau kedua –duanya”

Dari, kedua pengertian mengenai bank di atas, maka dapat kita gambarkan secara sederhana kegiatan yang dilaksanakan oleh bank sebagai lembaga keuangan seperti contoh gambar di bawah ini :

Sumber “Dasar –Dasar Perbankan” Oleh Kasmir

Gambar 2.1. Kegiatan Bank Sebagai Lembaga Keuangan Bank

Menghimpun Dana Menyalurkan Dana Jasa – Jasa Lainnya

19 Selain pemahaman bank sebagai lembaga keuangan di atas, Kasmir (2012) mengungkapkan :

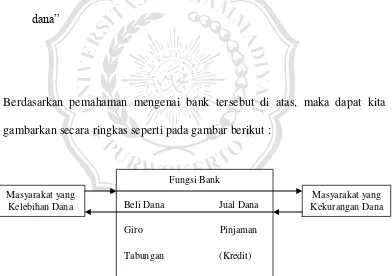

“Bank merupakan lembaga perantara keuangan antara masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana. Masyarakat kelebihan dana maksudnya adalah masyarakat yang memiliki dana yang disimpan di bank atau masyarakat yang memiliki dana dan akan digunakan untuk investasi di bank. Nantinya, oleh bank dana simpanan masyarakat ini disalurkan kembali kepada masyarakat yang kekurangan dana”

Berdasarkan pemahaman mengenai bank tersebut di atas, maka dapat kita gambarkan secara ringkas seperti pada gambar berikut :

Sumber “Dasar – Dasar Perbankan” Oleh Kasmir

Gambar 2.2. Fungsi Bank Sebagi Lembaga Perantara Fungsi Bank

Beli Dana Jual Dana

Giro Pinjaman

Tabungan (Kredit) Masyarakat yang

Kelebihan Dana

Masyarakat yang Kekurangan Dana

20 b. Bank pemerintah

Bank pemerintah adalah bank di mana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula (Kasmir, 2012:29).

Dalam sejarah bangsa Indonesia tidak bisa dipungkiri bahwa kita mengenal dunia perbankan dari bangsa penjajah kita, yaitu Belanda. Karena hal tersebut, maka perkembangan perbankan di Indonesia pun tidak terlepas dari negara yang menjajahnya, baik untuk bank pemerintah maupun bank swasta nasional. Kasmir (2012:17) mengemukakan sejarah singkat bank – bank milik pemerintah seperti dapat disimak di bawah ini :

1) Bank Sentral

Bank sentral di Indonesia adalah Bank Indonesia (BI) berdasarkan Undang – Undang No. 13 Tahun 1968. Kemudian diganti dengan Undang – undang No. 23 Tahun 1998. Bank ini sebelumnya berasal dari De Javasche Bank yang dinasionalisir oleh pemerintah RI pada tahun 1951.

2) Bank Rakyat Indonesia ( BRI ) dan Bank Ekspor Impor ( Eksim)

BRI berasal dari De Algemene volkcrediet Bank, kemudian dilebur

setelah menjadi Bank Tunggal dengan nama Bank Nasional Indonesia ( BNI ) Unit II. Bank yang bergerak di bidang rural dan eksim

dipisahkan lagi menjadi :

a) Yang membidangi rural menjadi Bank Rakyat Indonesia (BRI) dengan UU No. 21 Tahun 1968.

21 b) Yang membidangi eksim dengan UU No.22 Tahun 1968 menjadi Bank Ekspor Impor Indonesia (eksim). Kemudian pada 1999 Bank Ekspor Impor bergabung menjadi Bank Mandiri.

3) Bank Negara Indonesia 1946 (BNI)

Bank ini menjalankan fungsi BNI unit III dengan UU Nomor 17 Tahun 1968 berubah menjadi Bank Negara Indonesia BNI 1946.

4) Bank Tabungan Negara (BTN)

BTN berasal dari De Post Paar Bank yang kemudian menjadi Bank Tabungan Pos pada tahun 1950. Selanjutnya menjadi Bank Negara Indonesia unit V, dan terakhir menjadi Bank Tabungan Negara dengan UU No. 20 Tahun 1968.

Setelah menilik sejarah singkat bank pemerintah yang telah dipaparkan di atas, dapat kita ketahui bahwa bank milik pemerintah yang masih eksis hingga saat ini adalah Bank BRI, BNI, dan BTN.

2.5.Bank Tabungan Negara (BTN)

Bank BTN (Bank Tabungan Negara) merupakan salah satu bank pemerintah tertua kedua pendiriannya setelah BRI dalam sejarah perbankan di Indonesia. BTN pertama kali berdiri pada tahun 1897 atau tepatnya dua tahun setelah pendirian De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden yang mana merupakan cikal bakal BRI.

Pada awalnya BTN bernama Postspaarbank yang didirikan di Batavia pada masa kolonial Belanda. Setelah melewati tahun demi tahun dan berganti – ganti nama sejak masa penjajahan Belanda, Jepang, hingga masa

22 kemerdekaan Republik Indonesia, bank ini resmi menjadi BTN ( Bank Tabungan Negara ) pada tahun 1963 dan menjadi milik pemerintah pada tahun 1968. Sejarah singkat tersebut mengawali pengenalan profil salah satu objek penelitian ini yaitu BTN Kantor Cabang Purwokerto.

BTN Kantor Cabang Purwokerto sendiri pada awal didirikannya di Kota Purwokerto adalah masih berupa Kantor Kas tepatnya pada tanggal 1 September 1989. Selanjutnya pada tahun 1991 kantor kas BTN Purwokerto ini akhirnya resmi menjadi Kantor Cabang Purwokerto yang membawahi 13 kantor, yang terdiri atas kantor cabang pembantu, kantor kas layanan pos online, dan kantor kas. Seluruh kantor tersebut tersebar di empat Kabupaten yaitu Banyumas, Cilacap, Purbalingga, dan Banjarnegara. Saat ini BTN Kantor Cabang Purwokerto mempekerjakan 53 karyawan tetap. Seperti halnya karyawan bank pada umumnya, karyawan BTN dituntut untuk selalu bisa memenuhi visi dan misi perusahaan. Visi BTN Kantor Cabang Purwokerto sendiri adalah Menjadi bank yang terkemuka dalam pembiayaan perumahan. Hal tersebut tentu didasarkan fakta bahwa berdasarkan surat Menteri Keuangan RI No. B-49/MK/I/1974 Bank BTN menjadi wadah pembiayaan bagi proyek perumahan rakyat. Melalui program KPR (Kredit Pemilikan Rumah), BTN menjadi perintis dan menjadi satu – satunya bank yang berkonsentrasi penuh di bisnis pengembangan rumah sejak tahun 1976. Selanjutnya misi dari BTN Kantor Cabang Purwokerto sendiri antara lain : a. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri

terkait, pembiayaan konsumsi dan usaha kecil menengah.

23 b. Meningkatkan keunggulan kompetitif melalui inovasi pengembangan

produk, jasa dan jaringan strategis berbasis teknologi terkini.

c. Menyiapkan dan mengembangkan Human Capital yang berkualitas, profesional dan memiliki integritas tinggi.

d. Melaksanakan manajemen perbankan yang sesuai dengan prinsip kehati-hatian dan good corporate governance untuk meningkatkan Shareholder Value

e. Mempedulikan kepentingan masyarakat dan lingkungannya.

Seperti halnya perusahaan yang berorientasi profit pada umumnya, kinerja BTN Kantor Cabang Purwokerto dinilai dari dua sisi, yaitu sisi finansial dan sisi pelayanan. Berdasarkan sisi finansial, untuk BTN Kantor Cabang Purwokerto sudah memiliki standar tersendiri yang ditetapkan oleh pusat, mulai dari perolehan laba hingga masukan dana pihak ketiga. Standar dari kantor pusat ini berlaku pula secara merata untuk Kantor Cabang BTN di Kota lain di Indonesia. Sedangkan dari sisi non finansial, kinerja BTN Kantor Cabang Purwokerto dinilai oleh tim independen yang melakukan penilaian dengan menyamar sebagai calon nasabah dengan menilai pelayanan yang diberikan oleh setiap karyawan dan berbagai kelengkapan fasilitas perbankan. Melalui cara ini, penilaian menjadi lebih objektif dan akurat.

2.6.Kerangka Penelitian

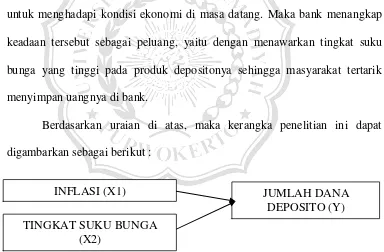

Deposito merupakan salah satu bentuk investasi yang diminati masyarakat. Selain faktor keamanan juga disebabkan faktor suku bunga yang tinggi. Salim (2013) menjelaskan bahwa fungsi deposito merupakan salah

24 INFLASI (X1)

TINGKAT SUKU BUNGA (X2)

JUMLAH DANA DEPOSITO (Y)

satu alat untuk mengumpulkan dana dari masyarakat dan sangat berguna sekali untuk pemanfaatan pengkreditan bagi bank.

Deposito menjadi produk yang dapat menarik perhatian masyarakat karena memberi keuntungan tinggi, oleh karena itu pihak bank memberikan suku bunga yang mampu menarik minat masyarakat untuk mendepositokan dananya ke bank tersebut. Di samping faktor suku bunga, ada faktor lain yang membuat masyarakat berinvestasi dengan deposito, yaitu faktor inflasi. Inflasi adalah suatu keadaan di mana harga-harga kebutuhan cenderung naik, sehingga masyarakat memilih untuk berhemat dan menginvestasikan uangnya untuk menghadapi kondisi ekonomi di masa datang. Maka bank menangkap keadaan tersebut sebagai peluang, yaitu dengan menawarkan tingkat suku bunga yang tinggi pada produk depositonya sehingga masyarakat tertarik menyimpan uangnya di bank.

Berdasarkan uraian di atas, maka kerangka penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.3. Kerangka Pikir Penelitian

2.7 Hipotesis Penelitian

Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

25 H1 = Terdapat hubungan signifikan antara Inflasi dengan jumlah dana deposito pada PT Bank Tabungan Negara, Persero Tbk. KC Purwokerto.

H2 = Terdapat hubungan signifikan antara tingkat suku bunga dengan jumlah dana deposito pada PT Bank Tabungan Negara, Persero Tbk. KC Purwokerto