7

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Dalam dunia bisnis, akuntansi merupakan salah satu bagian pokok, dimana mengatur keuangan yang terorganisir dan sistematis untuk menghasilkan suatu laporan keuangan yang digunakan untuk mengambil keputusan bagi pihak-pihak yang membutuhkan dan juga dapat memantau hasil kinerja dari seluruh kegiatan operasional perusahaan Hery (2014:7).

2.1.1. Definisi Akuntansi

Akuntansi berasal dari kata asing accounting yang artinya dalam bahasa Indonesia adalah menghitung atau mempertanggungjawabkan. Akuntansi adalah sistem informasi yang mengukur aktivitas bisnis, mengolah data menjadi laporan, dan mengkomunikasikan hasilnya kepada para pengambil keputusan (Rusdi, 2016).

Menurut Sodikin (2014:1) “Akuntansi adalah suatu kegiatan jasa. Fungsinya adalah untuk menyediakan informasi kuantitatif, terutama yang bersifat keuangan, tentang entitas ekonomi yang dimaksudkan agar berguna dalam pengambilan keputusan ekonomi dalam mengambil pilihan-pilihan beralasan di antara berbagai tindakan alternatif.”

Secara definisi menurut Sujarweni (2015:3) akuntansi adalah proses dari transaksi yang dibuktikan dengan faktur, lalu dari transaksi dibuat jurnal, buku besar, neraca lajur, kemudian akan menghasilkan infomasi dalam bentuk laporan keuangan yang digunakan pihak-pihak tertentu

Tujuan dari akuntansi adalah menyajikan informasi dan fungsi laporan keuangan untuk jeis kegiatan usaha dalam bentuk jenis-jenis laporan keuangan. Melengkapi informasi yang di hasilkan oleh sistem, sebagai perbaikam dan pengedalian akuntansi dan mengurangi biaya klerikal yang dihasilkan oleh suatu kegiatan bisnis Mulyadi (2013:32).

Akuntansi Keuangan adalah merupakan bagian dari akuntansi yang berhubungan dengan penyajian laporan keuangan perusahaan kepada pihak eksternal seperti pemegang saham, kreditor, pemasok serta pemerintah Mulyadi (2013:41).

2.1.2 Sistem Informasi Akuntansi A.Definisi Sistem

Menurut (Rusdi, 2016) suatu sistem jaringan kerja dari prosedur-prosedur yang saling berhubungan berkumpul bersama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu.

Prosedur didefinisikan pada komponen atau elemennya sebagai suatu prosedur adalah suatu urutan-urutan operasi klerikal (menulis), biasanya melibatkan beberapa orang didalam satu atau lebih departemen,yang diterapkan untuk menjamin penanganan yang seragam dan transaksi-transaksi bisnis yang terjadi.

B.Tujuan Sistem

Tujuan sistem merupakan target atau sasaran akhir yang ingin dicapai oleh suatu sistem.

C.Komponen Sistem

Tiga komponen sistem fungsi adalah input-proses-output, fungsi ini juga menunjukan bahwa sistem sebagai proses tidak bisa berdiri sendiri, harus ada input

a. Input merupakan segala sesuatu yang masuk kedalam suatu sistem, input bervariasi biasa berupa energi, manusia, data, modal, dan laian-lain.

b. Proses merupakan perubahan dari input menjadi output.

c. Output adalah hasil dari suatu proses yang merupakan tujuan dari keberadaan

sistem. D.Lingkungan sistem

Lingkungan sistem adalah faktor-faktor di luar sistem yang mempengaruhi sistem. Lingkungan sistem ada dua macam yaitu lingkungan eksternal (lingkungan berada di luar sistem) dan lingkungan internal (lingkungan yang berada di dalam suatu sistem).

E. Pengertian Informasi

Informasi adalah data yang telah dikalasifikasi atau diolah atau diinterprestasikan untuk digunakan dalam proses pengambilan keputusan. Teori informasi lebih tepat disebut sebagai teori matematika komunikasi yang memberikan pandangan yang berguna bagi sistem infromasi, dimana konsep usia informasi menunjukan hubungan interval informasi, jenis data dan penundaan pengolahan dalam menentukan usia informasi (Rusdi, 2016).

F. Sistem Informasi

Suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian yang mendukung fungsi loperasi organisasi yang bersifat manajerial dengan kegiatan strategi dari suatu organisasi untuk dapat menyediakan laporan-laporan yang diperlukan oleh pihak luar tertentu (Rusdi, 2016).

G.Komponen Sistem Informasi

Komponen sistem informasi merupakan bagian atau partial sistem informasi yang membentuk sistem informasi. Berikut ini ada enam blok yang masing-masing

saling berinteraksi satu dengan yang lainnya membentuk satu kesatuan untuk mencapai sasarannya:

1. Blok Masukan

Input mewakili data yang masuk ke dalam sistem informasi, termasuk metode-metode dan media untuk menangkap data yang akan dimasukan, yang dapat berupa dokumen-dokumen dasar.

2. Blok Model

Blok ini terdiri dari kombinasi prosedur, logika dan model matematik yang akan memanipulasi data input dan data yang tersimpan di basis data dengan cara yang sudah tertentu untuk menghasilkan keluaran yang diinginkan.

3. Blok keluaran

Produk dari sistem informasi adalah keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatam manajemen serta semua pemakai sistem.

4. Blok Teknologi

Teknologi merupakan ‘kotak alat’ (toolbox) dalam sistem informasi. Teknologi digunakan untuk menerima input, menjalankan model, menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran dan membantu pengendalian dari sistem secara keseluruhan.

5. Blok Basis Data

Basis data (database) merupakan kumpulan dari data yang saling berhubungan satu dengan yang lainnya, tersimpan di perangkat keras komputer dan digunakan perakat lunak untuk memanipulasinya. Data perlu disimpan di dalam basis data untuk keperluan penyediaan informasi lebih lanjut. Data di dalam basis data perlu diorganisasikan sedemikian rupa, supaya informasi yang dihasilkan berkualitas.

Organisasi basis data yang baik juga berguna untuk efisiensi kapasitas penyimpanannya. Basis data diakses atau di manipulasi dengan menggunakan perangkat lunak yang disebut dengan Database Management Systems (DBMS). 6. Blok Kendali

Banyak hal yang merusak sistem informasi, seperti misalnya bencana alam, temperatur, air, debu, kecurangan, kegagalan sistem itu sendiri, kesalahan, ketidakefisien, sabotase dan lain sebagainya. Beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal-hal yang dapat merusak sistem dapat dicegah dan langsung cepat diatasi.

H.Tujuan Sistem Informasi

Tujuan utama penyusunan sistem informasi menurut Mulyadi (2016:15): 1. Untuk menyediakan informasi bagipengolahan kegiatan usaha baru

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada. 3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern.

4. Untuk melengkapi biaya klerikal dalam penyelenggara catatan akuntansi. I. Fungsi Sistem Informasi

Sementara fungsi utama dari sistem informasi adalah sebagai berikut: 1. Fungsi pengumpulan data (data collection)

2. Fungsi pemrosesan data (data processing) 3. Fungsi manajemen data (data management)

4. Fungsi pengendalian dan kemanan data (entry barrier) 5. Fungsi penyedia informasi (reporting)

1. Pihak Eksternal, merupakan pihak luar perusahaan, contohnya adalah: pemerintahan, pelanggan, konsultan, dan lain-lain.

2. Pihak Internal, merupakan pihak dalam perusahaan seperti pemilik, pengguna, sistem informasi, manajemen perusahaan, dan karyawan.

J. Pengertian Sistem Informasi Akuntansi

Sistem informasi akuntansi adalah suatu susunan bebagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai laporan yang didesain untuk mentrasformasikan data keuangan menjadi informasi keuangan (Rusdi, 2016). Untuk menghasilkan informasi yang diperlukan oleh para pembuat keputusan, sistem informasi akuntansi harus melaksanakan tugas-tugas sebagai berikut:

1. Mengumpulkan transaksi data dan lain lalu memasukannya ke dalam sistem 2. Memproses data transaksi

3. Menyimpan data untuk keperluan di masa mendatang

4. Menghasilkan informasi yang diperlukan dengan memproduksi laporan, atau memungkinkan para pemakai untuk melihat sendiri data yang tersimpan di komputer.

5. Mengendalikan seluruh proses sedemikian rupa sehingga informasi yang dihasilkan akurat dan dapat dipercaya.

Menurut Krismiaji (2015:4) sistem informasi akuntansi akan melakukan lima fungsi utama dalam aktivitas kegiatannya sehari-hari yaitu:

1. Aktivitas mengidentifikasikan, mengumpulkan dan menyimpan data dari seluruh operasi perusahaan. Fungsi ini terdiri dari aktivitas memeriksa keabsahan data transaksi dengan cara memeriksa ketepatan dan kelengkapan dari dokumen atau formulir yang tersedia menginput data transaksi ke dalam

sistem pemrosesan, dan menyimpan data transaksi ke dalam media penyimpanan

(database/arsip perusahaan).

2. Melakukan pemrosesan data menjadi informasi yang berguna bagi berbagai pihak yang berkepentingan. Aktivitas ini meliputi:

a. Pengklasifikasian data b. Mencatat dokumen

c. Mengurutkan atau menyusun dan mengelompokan data d. Menggabungkan data

e. Melakukan perhitungan

f. Peringkasan dan pelaporan hasil pengolahan data

3. Melakukan manajemen data-data yang ada ke dalam kelompok-kelompok yang sudah ditetapkan oleh perusahaan. Fungsi manajemen data meliputi: menyimpan data, pemutakhiran data, dan pemanggilan/pemunculan data kembali (retiriving).

4. Melakukan kontrol data yang cukup, sehingga asset organisasi dapat terjaga yang meliputi : menjaga dan menjamin keamanan asset perusahaan dan menjamin bahwa data yang diperoleh perusahaan sudah lengkap, akurat dan lengkap serta diproses sesuai dengan prosedur yang benar.

5. Penghasil informasi yang menyediakan informasi yang cukup bagi berbagai pihak yang berkepentingan, seperti manajemen, investor, pimpinan perusahaan, dan masih banyak lagi yang lainnya.

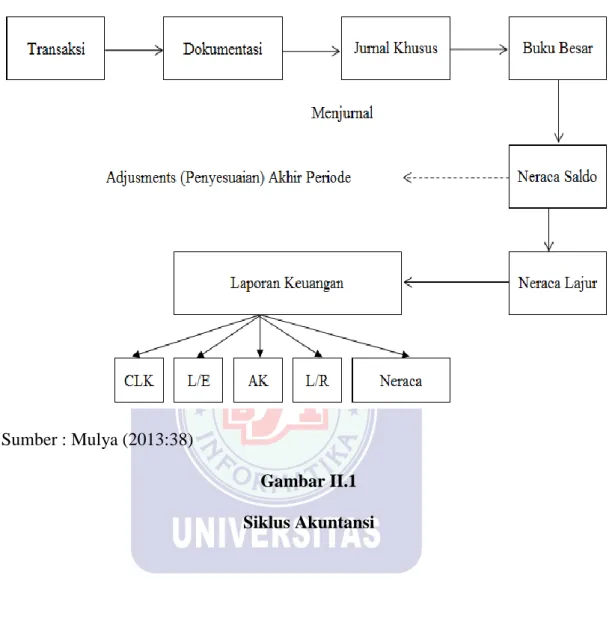

2.1.3 Siklus Akuntansi

Secara umum akuntansi dapat diartikan sebagai langkah-langkah atau proses akiuntansi untuk menghasilkan informasi keuangan, mulai dari transaksi sampai

penyajian laporan keuangan Mulya (2013:37). Siklus akuntansi dapat digambarkan sebagai berikut:

Sumber : Mulya (2013:38)

Gambar II.1 Siklus Akuntansi

Keterangan laporan keuangan: 1. Neraca

2. L/R : Laba Rugi 3. AK : Aliran Kas

4. LE : Laporan Equity (Perubahan Modal) 5. CLK : Catatan atau Laporan Keuangan

Penjelasan singkat gambar di atas diuraikan di bawah ini: A.Transaksi

Transaksi merupakan kejadian-kejadian ekonomi dari aktivitas normal yang dilakukan oleh perusahaan dan berkaitan dengan operasi utama perusahaan, baik langsung maupun tidak langsung pada periode tertentu Mulya (2013:39).

B.Dokumentasi

Bukti dari transaksi yang dilakukan. Sesuatu transaksi seperti pembelian dan penjualan yang dilakukan tidak akan berarti apa-apa jika tidak ada bukti otentiknya. Bukti otentik disini tentu dalam bentuk tertulis.

C.Jurnal Khusus

Jurnal yang digunakan untuk mencatat transaksi-transaksi tertentu. Bila dalam jurnal umum semua transaksi dicatat ke dalam satu jurnal, lain halnya dengan jurnal khusus, transaksi yang terjadi dapat dikelompokan dan dicatat ke beberapa buku (jurnal), sehingga memungkinkan adanya pembagian tugas pencatatan kepada beberapa orang Priyati (2013:73).

D.Buku Besar

Buku besar adalah buku yang berisikan kumpulan perkiraan-perkiraan Priyati (2013:34). Apabila kita belum mendapatkan informasi yang lengkap dalam buku harian tentang mutasi dari sebuah perkiraan, maka yang lengkap dalam buku harian tentang mutasi dari sebuah perkiraan, maka dalam buku besar umum ini kita sudah dapat mengetahui mutasi setiap jenis perkiraan.

Di samping buku besar umum, pada gambar di atas juga terlihat buku besar pembantu yang digunakan untuk cross check dengan buku besar umum. Buku besar ini dapat pencatatanya adalah langsung dari bukti asli sehingga daya kontrolnya terhadap buku besar umum tinggi.

E. Neraca Saldo

Neraca saldo adalah suatu daftar yang berisikan saldo masing-masing perkiraan di buku besar Priyati (2013:38).

F. Ayat Jurnal Penyesuaian

Ayat Jurnal penyesuaian ini adalah ayat yang dibuat umumnya pada akhir periode akuntansi untuk menyesuaikan saldo perkiraan-perkiraan tertentu, sehingga mencerminkan saldo yang sebenarnya pada akhir periode akuntansi Priyati (2013:45).

G.Neraca Lajur

Neraca lajur adalah kertas berkolom yang digunakan sebagai kertas kerja untuk menyusun laporan keuangan Priyati (2013:55). Neraca lajur yang digunakan untuk mempermudah penyajian laporan keuangan dengan berbagai penyesuaian

(adjustment) yang dilakukan. Dari neraca lajur tersebut, dihasilkan laporan

keuangan yang terdiri dari lima bagian yakni: 1. Neraca

Sebuah laporan yang sistematis tentang posisi aset, kewajiban dan ekuitas perusahaan per tanggal tertentu. Tujuan neraca adalah untuk menggambarkan posisi keuangan perusahaan Hery (2014). Bentuk neraca secara umum dalam laporan keuangan dibagi menjadi dua, yaitu bentuk staffel dan scontro.

2. Laba Rugi (L/R)

Menurut Hery (2014) laporan laba rugi merupakan laporan yang sistematis tentang pendapatan dan beban perusahaan untuk satu periode. Laporan laba rugi ini akhirnya memuat informasi mengenai hasil usaha perusahaan, yaitu laba atau rugi bersih yang merupakan hasil dari pendapatan dikurangi beban.

3. Laporan Equity (LE)

Laporan keuangan yang harus dibuat oleh perusahaan yang menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode yang bersangkutan melaporkan tentang

4. Aliran Kas (AK)

Laporan yang memperlihatkan jumlah kas yang diterima, seperti pendapatan tunai dan investasi tunai dari pemilik serta jumlah kas yang dikeluarkan perusahaan, seperti beban yang harus dikeluarkan, pembayaran hutang, dan pengambilan prive.

5. Catatan atas Laporan Keuangan (CLK)

Melaporkan tentang penjelasan mengenai semua perkiraan yang tercantum dineraca, laba rugi, dan perubahan equity. Terdapat beberapa elemen-elemen atau jenis akun yang termasuk dalam laporan keuangan.

Siklus akuntansi merupakan proses pencatatan akuntansi mulai dari dokumentasi sampai penyajian laporan keuangan. Gambar diatas merupakan siklus akuntansi yang merupakan proses pencatatan akuntansi mulai dari transaksi sampai dengan penyajian laporan keuangan.

2.1.4. Akuntansi Perusahaan Dagang 1. Perusahaan Dagang

Tujuan utama mendirikan perusahaan menurut Priyati (2013:4) adalah mencari laba (keuntungan). Untuk menjalankan kegiatannya, perusahaan memerlukan dana, dana yang diperoleh dari pemilik dan kreditur, lalu digunakan untuk melakukan usaha yang nantinya akan diterima dalam bentuk dana lagi.

Perusahaan dagang adalah model operasionalnya dimulai dari membeli barang dagang dan menjualnya kembaliani (Monica Sri Christine Sebayang, 2016). Jadi produk yang dijual adalah barang dagang.Sebagai contoh yang biasa kita temui adalah toko kelontong dan supermarket. Kedua jenis bisnis ini membeli barang kebutuhan sehari-hari dari pemasok dan menjual kembali kepada konsumen.

Dalam catatan maupun prosedur akuntansi perusahaan dagang tidak berbeda dengan perusahaan jasa. Laba atau rugi suatu perusahan dagang dihitung dengan cara mengurangkan biaya untuk memperoleh pendapatan dari hasil penjualan pada periode yang bersangkutan.

Biaya-biaya tersebut meliputi harga pokok (cost) barang yang terjual dan biaya-biaya operasi yang terjadi selama periode bersangkutan. Harga pokok barang yang laku dijual disebut dengan harga pokok penjualan (HPP). Saat melakukan perhitungan akuntansi perusahaan dagang ada empat komponen penting yaitu, barang masuk, kas keluar, barang keluar, dan juga kas masuk.

Perusahaan dagang jugamemiliki ciri khas berupa beberapa akun. Dibawah ini dijelaskan akun-akun tersebut:

a. Akun pembelian

Terjadi karena perusahaan membeli barang dagang dengan tujuan dijual kembali. Pembelian ini dapat dilakukan dengan pembelian tunai, kredit, dan sebagian pembayaran (Mulyaningsih, Faizah, & Solecha, 2016).

b. Akun penjualan

Terjadi karena perusahaan menjual barang-barang dagang yang diperoleh dari pemasok bertujuan untuk memperoleh laba. Penjulan dilakukan dengan cara tunai, kredit, dan dengan sistem uang muka yang sisanya dapat diangsur dengan

syarat pembayaran dan syarat penyerahan. Dasar pencatatannya dengan faktur jika kredit dan bukti penerimaan kas jika tunai.

c. Akun Persediaan

Bagian dari akuntansi perusahaan dagang yang meyimpan data mengenai jumlah persediaan barang selama periode tertentu.

d. Harga Pokok Penjualan (HPP)

Harga pokok yang dipakai untuk menentukan harga beli barang yang dijual pada suatu periode tertentu dan dipengaruhi oleh harga pasar.

e. Akun potongan pembelian

Terjadi karena penjual memberikan potongan kepada pembeli, dengan tujuan agar pembeli melunasi utangnya sebelum jatuh tempo. Selama masih dalam masa potongan,maka utang yang dibayar adalah harga faktur dikurangi dengan potongan yang diterima.

f. Akun potongan penjualan

Merupakan pencatatan atas potongan yang diberikan oleh penjual, bertujuan agar tagihannya dapat segera dilunasi. Jadi, jumlah yang diterima oleh penjual sebesar jumlah tagihan dikurangi potongan yang diberikan.

g. Akun retur pembelian

Terjadi karena pembeli mengembalikan sebagian barang yang telah dibeli atau sebagian rusak dan tidak sesuai pesanan. Jika dibeli secara tunai maka penjual akan mengembalikan besarnya retur dengan tunai juga. Tetapi jika secara kredit maka besarnya retur akan mengurangi harga fakturnya.

h. Akun Retur Penjualan

Akun yang digunakan untuk menyimpan dan menganalisa data mengenai barang yang sudah terjual ke konsumen namun dikembalikan kepada perusahaan karena kondisinya yang tidak baik atau cacat dan tidak sesuai dengan pemesanan. i. Beban Pemasaran

Beban yang digunakan untuk semua yang ditanggung oleh perushaan dagang untuk menjual barang-barang persediaan haingga sampai ke tangan konsumen.

Dari beberapa aktivitas dan akun, akuntansi perusahaan dagang lebih ditekankan pencatatan barang-barang dagangan, baik yang masuk maupun yang keluar dari perusahaan atau yang terjual kepada konsumen. Pencatatan barang ini sangat penting dan menjadi pusat dari sistem akuntansi perusahaan karena data pada akun ini sangat berpengaruh terhadap akun lainnya dalam perhitungan.

2. Metode Pencatatan Persediaan Barang Dagang

Metode pencatatan persediaan barang dagang ada dua cara, antara lain:

a. Sistem Metode Periodik (Periodic Inventory System)

Sistem ini menentukan besarnya persediaan dilakukan dengan cara menggandakan perhitungan secara fisik pada persediaan barang ketika akhir periode. Pada sistem ini selaras bila digunakan oleh perusahaan kecil dan barang dagangannya cenderung murah serta transaksi sering terjadi Hery (2014:114).

Pencatatan pada sistem ini persediaan barang dagang hanya akan dicatat disetiap akhir periode sebesar persediaan akhir dari perolehan perhitungan fisik barang

dagang. Persediaan barang dagang merupakan persediaan awal periode berikutnya. Ketika periode akuntansi berjalan, bila ada pembelian barang dagang maka akan dicatat sebagai akun pembelian. Lalu bila ada penjualan barang dagang maka akan dicatat sebagai akun penjualan.

b. Sistem Metode Permanen (Perpectual Inventory System)

Pada sistem ini, pencatatan barang dagang dilakukan secara permanen atau terus menerus, detail atau terperinci pada setiap transaksi yang terjadi dalam perusahaan barang dagang, mengikuti perubahan atas persediaan awal pada periode sampai akhir periode akuntansi.

Pada sistem metode permanen (perpectual) ini terdapat penjurnalan Pembelian : Persediaan Barang xx Kas / Utang xx Penjualan : Kas/Piutang xx Penjualan xx HPP xx Persediaan Barang xx

Dalam sistem ini cocok bila digunakan pada perusahaan yang menjual barang dagangnya dengan nilai tinggi,seperti TV, dan mobil Hery (2014:104).Pencatatan sistem ini akun “persediaan barang dagang “ akan dicatat sebelah debet setiap ada transaksi pembelian barang dagang serta akan dicatat sisi sebelah kredit setiap ada penjualan barang dagang.

1) Retur penjualan atau pengurangan harga

Retur penjualan atau pengurangan harga ialah akun yang berfungsi untuk mencatat pengembalian suatu barang yang sudah dijual. Akun “retur penjualan atau pengurangan harga” akan dicatat di sebelah debet dan sifatnya akan mengurangi piutang.

2) Beban angkut penjualan

Beban angkut penjualan ialah akun yang berfungsi untuk mencatat besarnya beban angkut dan akan ditanggung oleh pihak penjual. Akun pada “beban angkut penjualan”dicatat pada sisi sebelah debet dan “kas” disisi sebelah kredit.

3) Persediaan barang dagang

Persediaan barang dagang ialah akun yang berfungsi untuk menentukan jumlah barang dagang dalam persediaan perusahaan pada saat menunggu untuk dijual. Pencatatan akun tergantung pada cara pencatatan persediaan yang dilakukan dalam suatu perusahaan.

4) Harga pokok penjualan

Harga pokok penjualan (HPP) ialah akun yang berfungsi saat menentukan jumlah harga pokok barang yang dijuakan. Yakni harga beli ditambah beban yang dikeluarkan dalam memperoleh barang yang akan dijual tersebut. Akun pada “harga pokok penjualan” dapat dicatat akhir periode pada saat penyesuaian.

3. Jurnal Khusus (Special Journal)

Jurnal khusus ialah buku jurnal (buku harian) yang digunakan untuk mencatat jenis transaksi yang semakin banyak dan frekuensinya terjadi semakin tinggi Priyati (2013:75). Jenis jurnal yang biasanya terdapat dalam perusahaan yang relatif besar adalah sebagai berikut:

a. Jurnal Pembelian (Purchase Journal)

Jurnal pembelian adalah jurnal khusus yang digunakan untuk mencatat pembelian barang dagangan atau aktiva lainnya secara kredit.

b. Jurnal Penjualan (Sales Journal)

Jurnal penjualan adalah jurnal khusus yang digunakan untuk mencatat penjualan barang dagangan dan barang lain secara kredit

c. Jurnal Penerimaan Kas (Cash Receipt Journal)

Jurnal penerimaan kas adalah jurnal khusus yang digunakan untuk mencatat semua penerimaan kas yang dilakukan perusahaan.

d. Jurnal Pengeluaran Kas (Cash Payment Journal)

Jurnal pengeluaran kas adalah jurnal yang digunakan untuk mencatat semua pengeluaran kas.

e. Laporan Piutang (Account Receivable)

Laporan piutang adalah laporan yang menyajikan rincian transaksi penambahan dan pengurangan piutang perusahaan serta saldo akhir piutang masing-masing pelanggan. Laporan piutang biasanya akan menyajikan data-data kode pelanggan, nama pelanggan, saldo awal piutang, penjualan, uang muka, potongan penjualan, retur penjualan, PPN keluaran, pembayaran piutang dan saldo akhir piutang.

2.2. Tool Aplikasi

Sistem akuntansi yang telah terkomputerisasi akan mempermudah untuk melihat informasi keuangan lebih cepat, efetif dan efisien (Mulyaningsih, 2016). Di dalam perusahaan besar untuk mendapatkan laporan keuangansangat mudah, karena mereka memanfaatkan sitem teknologi informasi yang ditunjukan dengan sumber daya yang sangat baik.

2.2.1. Definisi Zahir Accounting

Zahir Accounting menurut Yuswanto,dkk (2015:1) merupakan software akuntansi yang dibuat secara terpadu (integrated software) oleh PT. Zahir Internasional. Zahir Accounting dibuat pertama kali pada tahun 1996 dengan nama Zahir Accounting versi 1.0 kemudian di kembangkan sehingga muncul versi 2.0 pada tahun 1997 dan mulai dipasarkan pada tahun 1999.

Zahir Accounting adalah suatu software akuntansi yang mampu mempersiapkan laporan keuangan lewat modul-modul tertentu (Rusdi, 2016). Laporan keuangan terbaik di Indonesia yang penuh inovasi, fleksibel, berfasilitas lengkap dan berdaya guna tinggi, software ini berbasiskan Windows 98/2000/NT/XP/Vista.

Dengan mengaplikasikan program akuntansi laporan keuangan menggunakan software Zahir Accounting Versi 5.1 dapat memberikan alternatif solusi dalam pengolahan data transaksi keuangan (Yustia & Marlina, 2018). Saat ini software Zahir

Accounting telah digunakan oleh banyak perusahaan di Indonesia dan dikembangkan

ke versi 5.1.

Berdasarkan kegiatan transaksi keuangan yang telah diinput dalam software Zahir Accounting, maka secara otomatis Zahir Accounting akan menampilkan laporan-laporan keuangan yang dengan mudah dilihat oleh user. Laporan keuangan dapat

dengan jelas memperlihatkan gambaran kondisi keuangan dari perusahaan (Desmahary, Kuswara, 2016).

2.2.2. Pengantar Antar Muka

Zahir merupakan aplikasi keuangan yang mudah digunakan, berikut adalah langkah–langkah untuk membuka program dan modul-modul dalam program Zahir

Accounting:

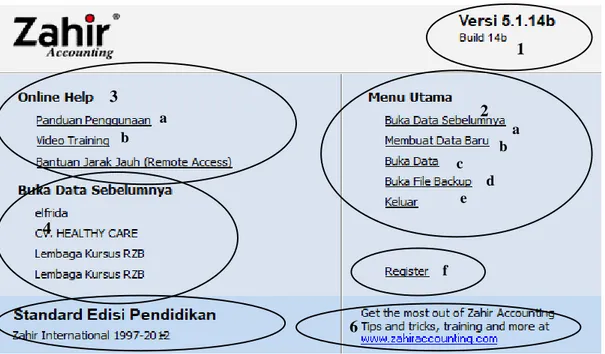

1. Tampilan Awal Program Zahir Accounting

Gambar II.2

Tampilan Awal Program Zahir Accounting

Menu utama program Zahir Accounting ditampilkan di tengah-tengah layar sebelum user masuk lebih jauh lagi, seperti pada gambar datas.

1 2 a b c d e f 3 a b c 6 5 4

1. Versi Program 5.1.14b Build 14b

Pada pojok kanan atas menu utama adalah versi program Zahir

Accounting yang dipakai sedangkan build 14b itu berati menunjukan nomor update

dari program yang dipakai. 2. Administrasi Data Keuangan

Menampilkan pilihan-pilihan saat ingin membuka data pada aplikasi Zahir Accounting. Terdapat lima pilihan di dalamnya, antara lain:

a. Buka Data Sebelumnya

Memberikan kemudahan user untuk membuka data yang terakhir kali pernah dibuka.

b. Membuat Data Baru

Digunakan user untuk yang belum pernah dan ingin membuat data baru perusahaan.

c. Buka Data

Digunakan untuk membuka data keuangan yang pernah dibuat sebelumnya. File data keuangan Zahir Accounting akan selalu menggunakan format *.gdb atau *.gbk.

d. Buka File Backup

Digunakan untuk membuka file yang sudah pernah dibakcup dalam folder dokumen penyimpanan zahir pada komputer dengan menggunakan format *.gbk.

e. Keluar, berarti tidak jadi atau membatalkan masuk ke dalam aplikasi Zahir Accounting.

f. Register

Digunakan untuk melakukan registrasi terhadap program Zahir Accounting yang user gunakan. Registrasi wajib dilakukan agar program bisa digunakan. 3. Online Help

a. Panduan Pengguna

memberikan arahan-arahan serta petunjuk-petunjuk dalam menjalankan aplikasi Zahir Accounting.

b. Video Training

Pilihan lain jika kurang jelas membaca dan mencerna panduan. Dalam video training ini menampilkan video arahan dan petunjuk dalam menjalankan aplikasi Zahir Accounting.

c. Bantuan Jarak Jauh (Remote Access), membantu user saat kesulitan dengan sistem bertanya, dengan ini user mendapat informasi yang dibutuhkan.

4. History Data

Bagian ini digunakan untuk menampilkan data-data keuangan yang pernah dibuka sebelumnya

5. Edisi Software

Bagian ini digunakan unuk menampilkan informasi tentang edisi software yang dimiliki. Edisi ini diinformasikan kepada Zahir ketika anda bertanya kepada Zahir atas masalah yang terjadi pada program, dan lain-lain.

6. Website Program

Bagian ini digunakan untuk memuka website Zahir Accounting, untuk

2. Menu Program Zahir Accounting

Pada bagian atas menu utama Zahir Accounting terdapat beberapa menu program. Menu program digunakan jika tidak menggunakan menu yang berbentuk modul-modul pada Zahir Accounting.

a b c d e f

Gambar II.3 Menu Program

a. File

Menu file digunakan untuk membuat data keuangan baru atau untuk kembali

ke menu utama, memback-up data, menjalankan alat bantu, dan administrasi

password hak akses.

b. Setting

Menu setting dapat mensetup klasifikasi rekening perkiraan, mengisi saldo awal rekening perkiraan, mengisi saldo awal hutang dan piutang usaha, saldo awal persediaan, mengatur bahasa, mengatur konfigurasi point of sales dan mengatur kofigurasi program.

c. Tutup Buku

Menu tutup buku untuk melakukan proses tutup buku bulanan, tutup buku tahunan, dan melakukan evaluasi terhadap mata uang asing.

d. Window

Menu window dapat menutup semua jendela form yang terbuka, serta dapat menampilkan atau menyembunyikan panel samping.

e. [F1] Petunjuk

Menu petunjuk dapat menampilkan panduan penggunaan program Zahir

Accounting.

3. Modul-modul dalam program Zahir Accounting

Modul pada program Zahir Accounting dibuat untuk memudahkan user dalam melakukan transaksi keuangan. Penjelasan dari modul-modul pada Zahir Accounting sebagai berikut:

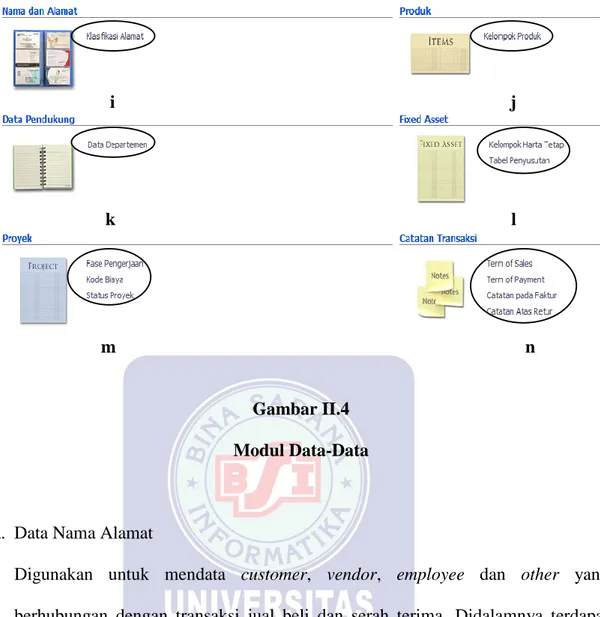

A. Modul Data-Data

Dalam modul data-data menampung data transaksi, seperti data customer, data pelanggan, data vendor, data barang pajak, mata uang, data harta tetap dan proses penyusutannya.

A

a b c d

i j

k l

m n

Gambar II.4 Modul Data-Data

a. Data Nama Alamat

Digunakan untuk mendata customer, vendor, employee dan other yang berhubungan dengan transaksi jual beli dan serah terima. Didalamnya terdapat nomor id, nama perusahaan, tipe, jenis, jabatan, telepon dan alamat.

b. Data Rekening

Digunakan untuk menambahkan, mengedit dan menghapus daftar akun yang diperlukan perusahaan pada setiap berjalannya transaksi.

c. Data Produk

Digunakan untuk menginput barang-barang yang tersedia beserta harganya. Terdapat kode barang, deskripsi, kelompok, satuan, stok minimal, minimal pemesanan, harga jual satuan, supplier utama dan pajak.

d. Satuan Ukuran

Berguna untuk menentukan kondisi penjualan produk, seperti unit, pcs, dus, dan lain-lain. Di dalamnya terdapat kode, nama, dan keteranga (jika diperlukan) harus diisi.

e. Data Proyek

Digunakan untuk mendata nama proyek yang memang diperlukan dalam perusahaan dalam transaksi.

f. Data Harta Tetap

Digunakan untuk mendata harta tetap yang ada pada perusahaan. Didalamnya terdapat nama harta, kelompok, tanggal beli, harga beli, nilai residu, umur ekonomis, lokasi, akumulasi beban, beban pertahun, nilai buku dan beban perbulan. g. Data Pajak

Digunakan untuk membuat jenis pajak untuk barang-barang yang dijual dan dibeli. Di dalamnya terdapat kode, pajak, persentase %, akun beli, akun jual dan keterangan.

h. Data Mata Uang

Digunakan untuk memilih mata uang apa yang ingin digunakan seperti IDR atau Rp. Di dalamnya terdapat kode mata uang, nama mata uang, simbol dan terdapat juga akun penting yang harus diisi.

i. Klasifikasi Alamat

Sebagai tempat pengecekan nama dan alamat customer, vendor, employee dan other yang telah didata pada data master nama dan alamat.

j. Kelompok Produk

Digunakan untuk mengelompokan barang ke dalam satu kelompok tertentu. Didalamnya terdapat kelompok barang, gudang, departemen, sifat persediaan, sistem persediaan dan kode akun yang harus diisi.

k. Data Departemen

Digunakan untuk mendata departemen yang ada di dalam perusahaan. Di dalamnya terdapat nomor, nama, sub departemen, penanggung jawab, bidang dan keterangan.

l. Fixed Asset

Sebagai tempat pengecekan, pengeditan, pembuatan, penghapusan dan tabel penyusutan data harta tetap yang sudah didata pada data master data harta tetap. m.Proyek

Sebagai pemisah dalam pengerjaan proyek, departemen, biaya, dan status pengerjaannya.

n. Catatan Trasaksi

Sebagai catatan untuk transaksi yang berjalan sebagai pengingat. Terdapat term of

sales, term of payment, catatan pada faktur, dan cacatan atas retur.

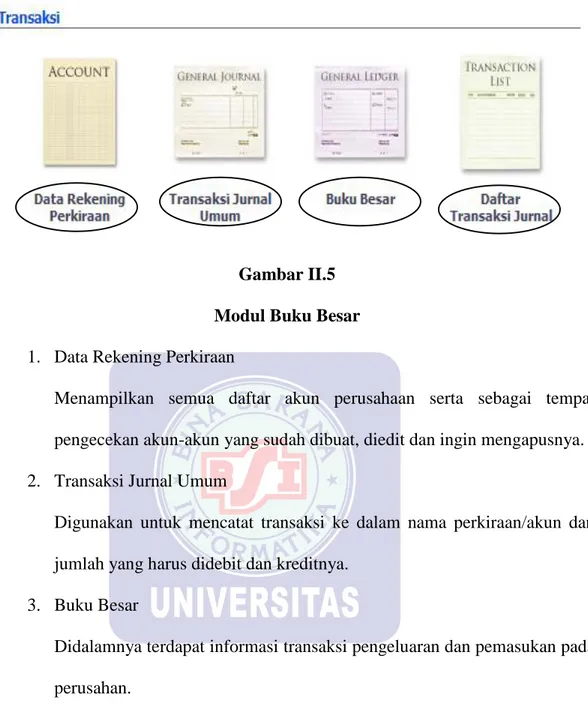

B.Modul Buku Besar

Modul buku besar meliputi transaksi jurnal umum, daftar akun, buku besar dan daftar transaksi jurnal umum.

Gambar II.5 Modul Buku Besar 1. Data Rekening Perkiraan

Menampilkan semua daftar akun perusahaan serta sebagai tempat pengecekan akun-akun yang sudah dibuat, diedit dan ingin mengapusnya. 2. Transaksi Jurnal Umum

Digunakan untuk mencatat transaksi ke dalam nama perkiraan/akun dan jumlah yang harus didebit dan kreditnya.

3. Buku Besar

Didalamnya terdapat informasi transaksi pengeluaran dan pemasukan pada perusahan.

4. Daftar Transaksi Jurnal

Untuk melihat transaksi yang sudah kita input pada jurnal umum.

C.Modul Penjualan

Modul penjualan meliputi input transaksi penjualan, penerimaan pembayaran, piutang usaha, daftar piutang, faktur, dan lain-lain.

C 1 2 3 4 5 6 7 8 9 Gambar II.6 Modul Penjualan

1. Sales Order

Digunakan untuk mencatat semua transaksi penjualan barang dengan tunai dan kredit.

2. Pengiriman Barang (Invoicing)

Untuk menentukan penjualan pada jenis pembayaran apa yang dipilih seperti tunai atau kredit serta pengecekan daftar barang yang sudah dijual agar dapat mengurangi stok barang karena sudah proses pengiriman.

3. Retur Penjualan

Untuk mendata barang penjualan yang dikembalikan (retur) dan terdapat juga pengembalian jenis apa yang dipilih kredit atau tunai.

4. Daftar Piutang Usaha

Memberikan data piutang customer yang telah diinput pada saldo awal piutang usaha.

5. Pembayaran Piutang Usaha

Untuk mendata nama customer, memo pembayaran, tanggal serta pendapatan piutang yang didapat.

6. Pengembalian Kelebihan (Kredit)

Untuk mendata kelebihan pembayaran dari customer. 7. Data-Data

Berisikan hasil pendataan yang telah kita input diawal pada modul data-data. Terdapat nama alamat, produk, satuan pengukuran, departemen, proyek, mata uang, data pajak, dan rekening perkiraan.

8. Daftar Transaksi dan Cetak Faktur

Hasil keseluruhan dari pendataan transaksi yang telah diinput. Terdapat sales order, pengiriman barang, retur penjualan, dan pembayaran piutang usaha. 9. Catatan Trasaksi

Sebagai catatan untuk transaksi yang berjalan sebagai pengingat. Terdapat

term of sales, term of payment, catatan pada faktur, dan cacatan atas retur.

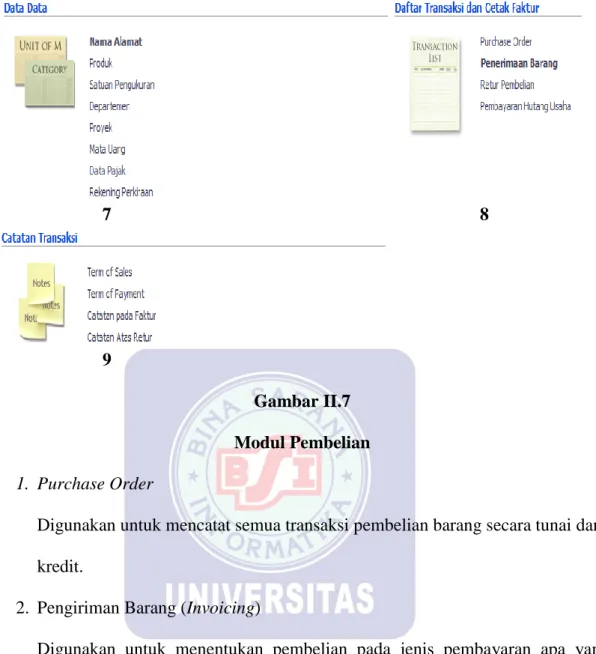

D.Modul Pembelian

Modul pembelian meliputi transaksi pembelian, pembayaran hutang usaha, daftar hutang, faktur, dan lain-lain.

D

1 2 3 4

7 8

9

Gambar II.7 Modul Pembelian

1. Purchase Order

Digunakan untuk mencatat semua transaksi pembelian barang secara tunai dan kredit.

2. Pengiriman Barang (Invoicing)

Digunakan untuk menentukan pembelian pada jenis pembayaran apa yang dipilih seperti tunai atau kredit serta pengecekan daftar barang yang sudah dibeli agar dapat menambah stok barang karena sudah proses pengiriman.

3. Retur Pembelian

Untuk mendata barang pembelian yang dikembalikan (retur) dan terdapat juga pengembalian jenis apa yang dipilih kredit atau tunai.

4. Daftar Hutang Usaha

Memberikan data hutang perusahaan pada vendor yang telah diinput pada saldo awal hutang usaha.

5. Pembayaran Hutang Usaha

Untuk mendata nama vendor, memo pembayaran, tanggal serta total hutang perusahaan yang harus dibayar.

6. Pengembalian Kelebihan (Debit)

Untuk mendata kelebihan pembayaran hutang perusahaan pada vendor. 7. Data-Data

Berisikan hasil pendataan yang telah kita input diawal pada modul data-data. Terdapat nama alamat, produk, satuan pengukuran, departemen, proyek, mata uang, data pajak, dan rekening perkiraan.

8. Daftar Transaksi dan Cetak Faktur

Hasil keseluruhan dari pendataan transaksi yang telah diinput. Terdapat purchase order, pengiriman barang, retur penjualan, dan pembayaran piutang usaha. 9. Catatan Trasaksi

Sebagai catatan untuk transaksi yang berjalan sebagai pengingat. Terdapat term

of sales, term of payment, catatan pada faktur, dan cacatan atas retur.

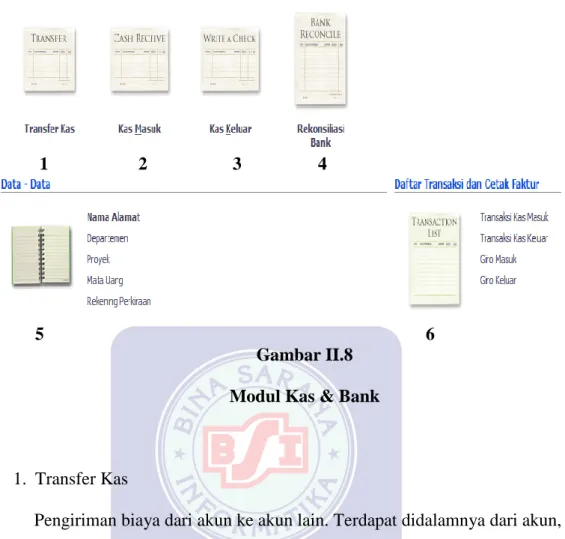

E. Modul Kas & Bank

Modul kas & bank meliputi transaksi kas masuk, kas keluar, transfer kas, daftar giro masuk-keluar, dan rekonsiliasi bank.

E

1 2 3 4

5 6

Gambar II.8 Modul Kas & Bank

1. Transfer Kas

Pengiriman biaya dari akun ke akun lain. Terdapat didalamnya dari akun, ke akun, tanggal, ref , jumlah baiaya, dan keterangan.

2. Kas Masuk

Data rekapan penginputan pada transfer akun penerimaan biaya yang masuk. 3. Kas Keluar

Data rekapan penginputan pada transfer akun pengeluaran biaya yang mengirim.

4. Rekonsiliasi Bank

Digunakan untuk pengendalian perbedaan antara saldo kas dan saldo bank dengan saldo rekening.

5. Data-Data Pendukung

Berisikan hasil pendataan yang telah kita input diawal pada modul data-data. Terdapat satuan pengukuran, nama alamat, departemen, dan rekening perkiraan.

6. Daftar Transaksi dan Cetak Faktur

Hasil keseluruhan dari pendataan transaksi yang telah diinput pada modul persediaan. Terdapat transaksi kas masuk, transaksi kas keluar, giro masuk dan giro keluar.

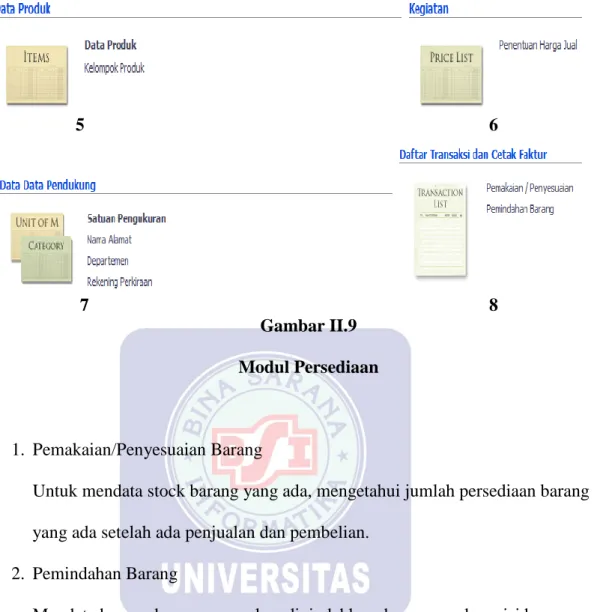

F. Modul Persediaan

Modul persediaan meliputi daftar produk/persediaan, input transaksi pemakaian barang, pemindahan barang, stock opname, daftar barang, penentu harga jual, dan lain-lain.

F

5 6

7 8

Gambar II.9 Modul Persediaan

1. Pemakaian/Penyesuaian Barang

Untuk mendata stock barang yang ada, mengetahui jumlah persediaan barang yang ada setelah ada penjualan dan pembelian.

2. Pemindahan Barang

Mendata barang-barang yang akan dipindahkan dan menecek posisi barang awal dan akhirnya.

3. Stock Opname

Proses pencocokan antara data barang yang tercatat. Terdapat kolom tersedia buku dan tersedia fisik. Disitulah terlihat jumlah barang yang tedapat pada sistem dan harus disamakan dengan barang yang nyata.

4. Perakitan

Untuk melakukan perakitan/produksi barang secara otomatis dengan rumus setiap barang-barang yang terdapat pada suatu barang jadi.

5. Data Produk

Digunakan untuk mengecek dan memastikan barang-barang yang sebelumnya sudah diinput begitu juga dengan kelompok produk.

6. Kegiatan

Terdapat data barang, harga jual dan harga beli barang yang sudah diinput pada awal data barang.

7. Data-Data Pendukung

Berisikan hasil pendataan yang telah kita input diawal pada modul data-data. Terdapat satuan pengukuran, nama alamat, departemen, dan rekening perkiraan. 8. Daftar Transaksi dan Cetak Faktur

Hasil keseluruhan dari pendataan transaksi yang telah diinput pada modul persediaan. Terdapat pemakaian/penyesuai dan pemindahan barang.

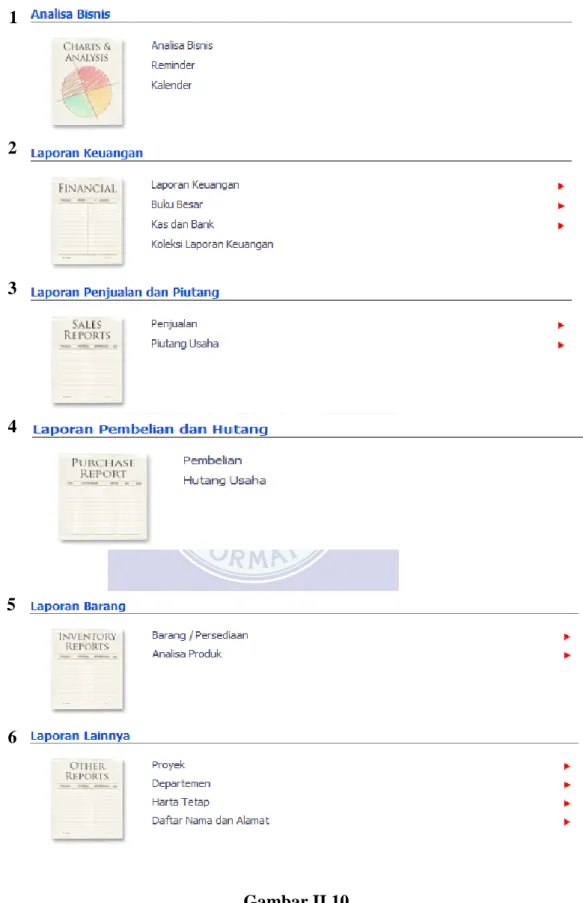

G.Modul Laporan

Modul laporan meliputi berbagai macam laporan keuangan seperti neraca, laporan laba/rugi, buku besar, aliran kas, laporan stok barang, laporan penjuaalan, laporan pembelian dan analisa rasio.

Gambar II.10 Modul Laporan 1 2 3 4 5 6

1. Analisa Bisnis

Informasi tentang hasil analisa transaksi pada masa periode perbulannya. Terdapat reminder dan kalender.

2. Laporan Keuangan

Hasil perhitungan transaksi selama masa periode yang terdapat arus kas, laba rugi, neraca, neraca saldo, buku besar, daftar jurnal, jejak audit, jurnal umum, giro keluar, giro masuk, jurnal kas masuk, jurnal keluar, rekonsiali bank. 3. Laporan penjualan dan piutang

Hasil perhitungan transaksi selama masa periode yang terdapat penjualan, pesanan, retur penjualan, piutang usaha, kartu piutang, mutasi, dan surat tagihan. 4. Laporan Pembelian dan hutang

Hasil perhitungan transaksi selama masa periode yang terdapat pembelian, jurnal, pembelian, pesanan, retur pembelian, hutang usaha, kartu hutang, mutasi, pembayaran, dan rincian hutang.

5. Laporan Barang

Hasil akhir persediaan barang pada masa periode, terdapat barang dibeli, barang terjual, daftar barang, daftar harga, jurnal persediaan, kartu stok, mutasi, transaksi semua barang, dan analisa produk.

6. Laporan Lainnya

Hasil akhir pendataan pada proyek, departemen, harta tetap dan daftar nama dan alamat.