______________________________________________________________________________________

1 Mahasiswa Akuntansi, Program S1, Jurusan Akuntansi, Universitas Bung Hatta Padang 2 Dosen Tetap, Jurusan Akuntansi, Universitas Bung Hatta Padang

3 Dosen Tetap, Jurusan Akuntansi, Universitas Bung Hatta Padang

PENGARUH AKUNTABILITAS PUBLIK, TRANSPARANSI KEBIJAKAN PUBLIK, DAN KOMITMEN ORGANISASI TERHADAP HUBUNGAN PENGETAHUAN

DEWAN TENTANG ANGGARAN DENGAN PENGAWASAN KEUANGAN DAERAH (DPRD)

(Studi Empiris Pada DPRD Provinsi Sumatera Barat)

Afdol Rahmi1, Dwi Fitri Puspa2, Meihendri3

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Bung Hatta Email : [email protected]

ABSTRACT

This present study was intended to identify the impact of public accountability, transparency of public policy, and organizational commitment in the relationship between the knowledge of the regional legislative assembly on the regional financial control. The phenomenom on this study is concerning use of lapse funds BUDGETS so that fear or doubt that the reason for the low budget absorption, showed officials did not understand the rules. The data used in this research is the primary data using media questionnaire. The respondents of this study is DPRD Provinsi Sumatera Barat, with the rate of return the questionnaire by as much as 42. The analysis of the data used is test data quality, testing normality test, heteroskedastisitas test, and multicollinearity.hypothesis test using the coefficients of determination test (R2), simple regression analysis, moderate regression analysis (MRA) test, partial test (t test), simultaneous test ( F test).the result of this study showed (1) knowledge about the council budget have significant impact on regional financial control, (2) public accountability does not give any influence to the relationship of knowledge about the council budget and regional financial control, (3) transparency of public policy does not give any influence to the relationship of knowledge about the council budget and regional financial control, (4) organizational commitment does not give any influence to the relationship of knowledge about the council budget and regional financial control.

Keywords : Budget knowledge, Regional Financial Control, Public Accountability, Transparency of Public Policy, Organizational Commitment

PENDAHULUAN

Perjalanan sejarah penganggaran dalam pemerintahan Indonesia tidak bisa lepas dari perubahan aturan perundang-undangan yang berlaku di Indonesia. Perkembangan politik dan sistem pemerintahan juga mempengaruhi

perkembangan penganggaran karena terkait dengan perubahan pengelolaan keuangan Negara. Keuangan Negara tidak hanya berkaitan dengan keuangan pemerintahan pusat melainkan juga keuangan pemerintah daerah atau keuangan daerah. (Halim, 2012: 80)

2

Melakukan pengawasan keuangan daerah penting oleh DPRD, karena pengawasan bertujuan menjamin keserasian antara penyelenggaraan tugas pemerintah di daerah dan kelancaran penyelenggaraan pemerintah secara berdaya guna.

Halim (2012: 37-38) mendefinisikan APBD sebagai rencana operasional keuangan pemda, yang berisikan rencana pengeluaran setinggi-tingginya untuk membiayai kegiatan dan proyek-proyek daerah selama satu tahun anggaran tertentu, dan rencana sumber-sumber penerimaan daerah untuk dapat menutupi pengeluaran-pengeluaran yang dimaksud.

Beberapa kasus cukup banyak terjadi pada tahun-tahun sebelumnya yang menyangkut penyimpangan penggunaan dana APBD sehingga ketakutan maupun keraguan yang menjadi alasan rendahnya serapan anggaran, menunjukkan pejabat tidak memahami aturan. Anggaran triliunan rupiah yang disepakati di awal tahun sangat minim digunakan. Fenomena ini merata terjadi di seluruh provinsi, termasuk Sumbar. Anggaran yang terserap lebih banyak digunakan untuk membayar gaji PNS dan anggaran rutin lainnya. (http://www.m.padek.co.id)

Beberapa penelitian telah dilakukan sebelumnya tentang pengawasan keuangan daerah. Sudiarta, dkk (2014)

melakukan penelitian analisis pengaruh pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan akuntabilitas publik, partisipasi masyarakat, dan transparansi kebijakan publik sebagai variabel pemoderating, hasil penelitian menunjukkan pengetahuan dewan tentang anggaran berpengaruh signifikan terhadap pengawasan keuangan daerah APBD dan akuntabilitas publik berpengaruh positif signifikan terhadap hubungan antara pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah APBD, partisipasi masyarakat dan transparansi kebijakan publik berpengaruh positif signifikan terhadap hubungan antara pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah APBD.

Penelitian sebelumnya yang dilakukan Juliastuti (2013) yang berjudul pengaruh akuntabilitas publik, partisipasi masyarakat dan transparansi kebijakan publik terhadap hubungan pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah, yang hasilnya menunjukkan bahwa pengetahuan dewan tentang anggaran berpengaruh signifikan terhadap pengawasan keuangan daerah, hal ini menunjukkan bahwa semakin tinggi pengetahuan dewan tentang anggaran maka pengawasan keuangan

3

daerah semakin tinggi. Disamping itu, pengetahuan anggaran dengan akuntabilitas publik, partisipasi masyarakat, dan transparansi kebijakan publik tidak berpengaruh terhadap pengawasan keuangan daerah.

Hasil penelitian Pramita dan Andriyani (2010) menunjukkan bahwa pengetahuan dewan tentang anggaran berpengaruh terhadap pengawasan dewan pada keuangan daerah (APBD). Interaksi antara pengetahuan dewan tentang anggaran dengan komitmen organisasi, akuntabilitas publik serta partisipasi masyarakat memiliki pengaruh yang positif signifikan terhadap pengawasan dewan pada keuangan daerah (APBD). Sedangkan transparansi kebijakan publik tidak berpengaruh positif signifikan terhadap pengawasan dewan pada keuangan daerah (APBD).

Berdasarkan penjelasan pada uraian diatas, maka dapat rumusan masalah pada penelitian ini adalah: Apakah pengetahuan dewan tentang anggaran berpengaruh signifikan terhadap pengawasan dewan pada keuangan daerah (APBD) ? dan Apakah akuntabilitas publik, transparansi kebijakan publik, dan komitmen organisasi berpengaruh signifikan terhadap hubungan antara pengetahuan dewan tentang anggaran dengan pengawasan dewan pada keuangan daerah (APBD) ?.

Berdasarkan perumusan masalah diatas , maka penelitian ini bertujuan untuk mengetahui: pengaruh pengetahuan dewan terhadap pengawasan dewan pada keuangan daerah (APBD). Serta pengaruh akuntabilitas publik, transparansi kebijakan publik, dan komitmen organisasi terhadap hubungan antara pengetahuan dewan tentang anggaran dengan pengawasan dewan pada keuangan daerah (APBD).

TEORI DAN PENGEMBANGAN

HIPOTESIS Agency Theory

Menurut Ghulam (2012), hubungan

keagenan adalah pendelegasian

kewenangan kepada pihak yang lain (agen) dari satu pihak atau lebih (principal) agar dapat menjalankan tanggung jawab terhadap suatu entitas, termasuk untuk mengambil keputusan. Pada sektor publik, setiap pihak yang memiliki self-interest

masing-masing yang diharapkan

memperoleh pendelegasian terhadap wewenang tersebut. Pihak-pihak yang digambarkan pada hubungan ini ialah hubungan Legislatif-Eksekutif dan Masyarkat-Legislatif. Penetapan hubungan keagenan ini dapat menimbulkan kerugian maupun keuntungan bagi masing-masing pihak, kerugian dalam bentuk perilaku opportunistic dan keuntungan dalam bentuk efisiensi entitas agen.

4 Keuangan Daerah

Semua hak dan kewajiban Negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun barang yang dijadikan milik Negara berhubungan dengan pelaksanaan hak dan kewajiban tersebut merupakan pengertian keuangan Negara yang terdapat dalam pasal 1 Undang-Undang No. 17 Tahun 2003 tentang keuangan Negara. Sedangkan suatu rencana keuangan tahunan daerah yang disetujui oleh perwakilan rakyat daerah merupakan pengertian APBD dalam konteks UU Keuangan Negara pasal 1 ayat (8). (Utami dan Syofyan, 2013)

Pengawasan Keuangan Daerah

Agar perencanaan yang telah disusun dapat berjalan sesuai dengan aturan yang berlaku, maka tindakan pengawasan perlu dilakukan. Proses kegiatan yang ditujukan untuk menjamin agar pemerintah daerah berjalan sesuai dengan rencana dan ketentuan peraturan perundang-undangan yang berlaku merupakan pengertian dari pengawasan keuangan daerah yang terdapat dalam Keputusan Presiden Nomor 74 Tahun 2001 tentang Tata Cara Pengawasan Penyelenggaraan Pemerintah Daerah Pasal 1 ayat (6).

Pengetahuan Dewan Tentang Anggaran Seseorang akan mudah memecahkan suatu permasalahan yang dihadapinya

sesuai dengan kedudukan anggota DPRD sebagai wakil rakyat jika memiliki pengetahuan yang cukup dalam bidang yang dihadapinya tersebut. Karena pengetahuan erat kaitannya dengan pendidikan dan pengalaman. (Sopanah dan Wahyudi, 2010)

Akuntabilitas Publik

Kewajiban bagi pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktifitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan

kewenangan untuk meminta

pertanggungjawaban tersebut merupakan pengertian akuntabilitas publik menurut Pangesti (2013).

Transparansi Kebijakan Publik

Transparansi kebijakan publik menyangkut aspirasi dan kepentingan masyarakat, terutama pemenuhan kebutuhan-kebutuhan hidup masyarakat, sebab anggota masyarkat memiliki hak dan akses yang sama untuk mengetahui proses anggaran. Karena transparansi merupakan keterbukaan dalam proses penganggaran, penyusunan, dan pelaksanaan anggaran daerah. (Mardiasmo, 2002)

5 Komitmen Organisasi

Karyawan yang menunjukkan sikap dan perilaku yang positif terhadap lembaganya memiliki jiwa untuk tetap membela organisasinya, berusaha meningkatkan prestasi, dan memiliki keyakinan yang pasti untuk membantu mewujudkan tujuan organisasi adalah

karyawan yang komit terhadap

organisasinya. Karena komitmen merupakan sebuah sikap dan perilaku yang saling mendorong (reinforce) antara satu dengan yang lain. (Trisnaningsih, 2011) Pengembangan Hipotesis

Hubungan Pengetahuan Dewan Tentang

Anggaran Dengan Pengawasan

Keuangan Daerah (APBD)

Setiap anggota dewan harus memiliki pengetahuan yang cukup dalam hal konsepsi teknis penyelenggaraan pemerintahan dan kebijakan publik, karena DPRD harus mampu menggunakan hak-haknya secara tepat, melaksanakan tugas dan kewajibannya secara efektif serta menempatkan kedudukannya secara proporsional. (Coryanata, 2007)

Dalam penelitian Pramita dan Andriyani (2010), dan penelitian yang dilakukan oleh Sudiarta, dkk (2014) membuktikan pengetahuan dewan tentang anggaran berpengaruh secara signifikan terhadap pengawasan keuangan daerah

(APBD). Sehingga dari beberapa penjelasan diatas, dapat dirumuskan hipotesis sebagai berikut:

H1: Pengetahuan dewan tentang anggaran berpengaruh positif terhadap pengawasan keuangan daerah (APBD)

Hubungan Akuntabilitas Publik Terhadap Pengetahuan Dewan Tentang

Anggaran dengan Pengawasan

Keuangan Daerah (APBD)

Dalam penelitian Sudiarta, dkk (2014) akuntabilitas publik berpengaruh terhadap hubungan pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah. Akuntabilitas publik dapat mendorong anggota dewan untuk meningkatkan pengawasan keuangan daerah, dan juga dapat memberikan peran kepada masyarakat untuk dapat mengetahui proses dan hasil pengawasan keuangan daerah.

Penelitian yang dilakukan Pramita dan Andriyani (2010) membuktikan interaksi antara pengetahuan dewan tentang anggaran dan akuntabilitas publik berpengaruh secara signifikan terhadap pengawasan dewan pada keuangan daerah (APBD). Sedangkan penelitian yang dilakuakan oleh Juliastuti (2013), disimpulkan bahwa akuntabilitas publik tidak berpengaruh terhadap hubungan

6

pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah. Berdasarkan penjelasan diatas dapat dirumuskan hipotesis sebagai berikut:

H2: Akuntabilitas publik berpengaruh

signifikan terhadap hubungan

antara pengetahuan dewan tentang

anggaran dengan pengawasan

keuangan daerah (APBD)

Hubungan Transparansi Kebijakan Publik Terhadap Pengetahuan Dewan Tentang Anggaran dengan Pengawasan Keuangan Daerah (APBD)

Hasil dari penelitian Utomo (2011) menyebutkan bahwa interaksi antara pengetahuan dewan tentang anggaran dan transparansi kebijakan publik berpengaruh signifikan terhadap pengawasan dewan pada keuangan daerah (APBD). Sama halnya penelitian yang dilakukan oleh Utami dan Syofyan (2013), transparansi kebijakan publik merupakan akses informasi bagi publik dan dapat menjadi penunjang kontrol masyarakat atas kinerja pemerintah ataupun unit-unit kerjanya.

Dalam penelitian yang dilakukan oleh Kusumawati (2014) mendapatkan hasil bahwa transparansi kebijakan publik tidak berpengaruh terhadap hubungan antara pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah

(APBD). Berdasarkan penjelasan diatas dapat dirumuskan hipotesis sebagai berikut:

H3: Transparansi kebijakan publik

berpengaruh signifikan terhadap

hubungan antara pengetahuan

dewan tentang anggaran dengan

pengawasan keuangan daerah

(APBD)

Hubungan Komitmen Organisasi Terhadap Pengetahuan Dewan Tentang

Anggaran dengan Pengawasan

Keuangan Daerah (APBD)

Menurut Pramita dan Andriyani (2010) interaksi antara pengetahuan dewan tentang anggaran dan komitmen organisasi berpengaruh secara signifikan terhadap pengawasan keuangan daerah (APBD).

Dalam penelitian yang dilakukan Utomo (2011) menjelaskan bahwa tinggi rendahnya komitmen organisasi tidak

mempengaruhi hubungan antara

pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah (APBD).

Menurut Kusumawati (2014), dewan seharusnya memiliki komitmen yang tinggi terhadap lembaga legislatif tempatnya bekerja agar dewan tersebut akan lebih berusaha semaksimal mungkin untuk mensukseskan kinerjanya, khususnya dalam melakukan pengawasan pada keuangan

7

daerah. Berdasarkan penjelasan diatas dapat dirumuskan hipotesis sebagai berikut:

H4: Komitmen organisasi berpengaruh

signifikan terhadap hubungan

antara pengetahuan dewan tentang

anggaran dengan pengawasan

keuangan daerah (APBD)

METODOLOGI PENELITIAN Populasi, Sampel, dan Sumber Data

Populasi dalam penelitian ini adalah anggota dewan pada DPRD Provinsi Sumatera Barat untuk periode masa jabatan 2014-2019.

Metode pengambilan sampel yang digunakan adalah metode population sampling yaitu pemilihan sampel dengan mengambil seluruh populasi yang ada yaitu sebanyak 54 anggota DPRD Provinsi Sumatera Barat.

Jenis data yang digunakan dalam penelitian ini adalah data primer, dengan menggunakan media kuesioner.

Definisi Operasional dan Pengukuran Variabel

Variabel Dependen

Pengawasan Keuangan Daerah (APBD) Kriteria Pengawasan keuangan daerah dalam penelitian ini adalah pengawasan yang dimulai dari tahap penyusunan anggaran, pengesahan

anggaran, pelaksanaan dan

pertanggungjawaban anggaran (APBD). Variabel ini diukur dengan instrument Sopanah dan Wahyudi (2010). Kuesioner ini terdiri dari 15 pertanyaan menggunakan skala likert dengan skor 5= Sangat Setuju, 4= Setuju, 3= Tidak Tahu, 2= Tidak Setuju, 1= Sangat Tidak Setuju. Variabel Independen

Pengetahuan Dewan Tentang Anggaran Yang dimaksud pengetahuan dewan tentang anggaran disini adalah kemampuan atau pengetahuan yang dimiliki anggota dewan untuk dapat mendeteksi pemborosan maupun kegagalan dari anggaran dalam pelaksanaannya.

Variabel ini diukur dengan instrument Pramita dan Andriyani (2010). Kuesiner ini terdiri dari 11 pertanyaan menggunakan skala likert dengan skor 5= Sangat Setuju, 4= Setuju, 3= Tidak Tahu, 2= Tidak Setuju, 1= Sangat Tidak Setuju. Variabel Moderating

Akuntabilitas Publik

Akuntabilitas publik merupakan suatu kewajiban pihak pemegang amanah untuk memberikan pertanggungjawaban,

menyajikan, melaporkan, serta

mengungkapkan segala aktifitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah. (Pangesti, 2013)

8

Indikator-indikator yang digunakan untuk mengukur variabel akuntabilitas publik mengacu pada penelitian Sopanah dan Wahyudi (2010). Kuesioner ini terdiri dari 6 pertanyaan dengan skor skala likert 5= Sangat Setuju, 4= Setuju, 3= Tidak Tahu, 2= Tidak Setuju, 1= Sangat Tidak Setuju.

Transparansi Kebijakan Publik

Suatu prinsip yang menjamin akses atau kebebasan bagi setiap orang untuk mendapatkan informasi tentang kebijakan, proses pembuatan dan pelaksanaan, serta hasil-hasil yang dicapai dalam penyelenggaraan pemerintahan merupakan pengertian tansparansi publik menurut Pramita dan Andriyani (2010).

Variabel ini diukur dengan instrument Pramita dan Andriyani (2010). Kuesioner ini terdiri dari 5 pertanyaan dengan skor skala likert 5= Sangat Setuju, 4= Setuju, 3= Tidak Tahu, 2= Tidak Setuju, 1= Sangat Tidak Setuju.

Komitmen Organisasi

Komitmen organisasi merupakan suatu hubungan antara individu yang mempunyai keyakinan diri terhadap nilai-nilai tujuan organisasi kerja serta adanya kerelaan untuk menggunakan usahanya secara sungguh-sungguh demi kepentingan organisasi kerja. (Pramita dan Andriyani, 2010).

Indikator-indikator yang digunakan untuk mengukur variabel komitmen organisasi mengacu pada penelitian Pramita dan Andriyani (2010). Kuesioner ini terdiri dari 6 pertanyaan dengan skor skala likert 5= Sangat Setuju, 4= Setuju, 3= Tidak Tahu, 2= Tidak Setuju, 1= Sangat Tidak Setuju.

HASIL DAN PEMBAHASAN Hasil Pengumpulan Data

Data penelitian ini diperoleh dari penyebaran kuesioner kepada responden yaitu anggota dewan yang aktif pada DPRD Provinsi Sumatera Barat. Kuesioner disebar sebanyak 54 rangkap dengan pengembalian sebanyak 42 rangkap atau 77,8%. Sedangkan yang dapat diolah sebanyak 40 rangkap atau 74,1%. Untuk lebih rincinya dapat dijelaskan pada tabel tingkat pengembalian kuesioner dibawah ini.

Tabel

Tingkat Pengembalian Kuesioner Keterangan Jumlah %

Kuesioner yang dikirim 54 100

Kuesioner tidak kembali 12 22,2

Kuesioner yang diterima 42 77,8

Kuesioner yang rusak 2 3,7

Kuesioner bisa diolah 40 74,1

Sumber: Data Primer, diolah 2015

Statistik Deskriptive Penelitian

Dari jawaban responden maka dapat diperoleh gambaran umum dari data setiap

9

variabel yang diteliti, yang menyajikan gambaran mengenai jumlah responden, nilai minimum, maksimum, mean, dan standar deviasi. Untuk lebih rinci dapat dilihat pada tabel dibawah ini.

Tabel Statistik Deskriptive

Variabel N Min Max Mean Std.

Deviasi X1 40 38 54 44,98 3,482 X2 40 22 29 25,50 2,038 X3 40 17 25 21,80 1,911 X4 40 21 29 24,40 2,036 Y 40 51 63 56,32 3,504 Sumber: Data Primer, diolah 2015

Hasil Pengujian Kualitas Data Hasil Uji Validitas

Pengujian validitas dalam penelitian ini menggunakan uji Confirmatory Factor Analysis (CFA) dengan melihat nilai Kaiser

Meyer Olkin Measure Of Sampling

Adequency (KMO-MSA). Nilai batas >0,50 untuk dikatakan valid (Ghozali, 2011).

Tabel Hasil Uji Validitas

Variabel KMO-MSA Nilai Batas Ket.

Y 0,508 0,50 Valid

X1 0,527 0,50 Valid

X2 0,643 0,50 Valid

X3 0,609 0,50 Valid

X4 0,744 0,50 Valid

Sumber: Data Primer, diolah 2015

Berdasarkan pada tabel diatas, semua variabel memiliki nilai KMO-MSA diatas 0,50. Sehingga dapat disimpulkan

bahwa pernyataan kuesioner yang terdapat pada setiap variabel dinyatakan valid. Hasil Uji Reliabilitas

Pengujian ini dilakukan dengan uji

Cronbach Alpha. Item-item atau variabel yang telah valid dianggap memiliki tingkat reliabilitas yang tinggi jika nilai Cronbach Alpha tersebut berada diatas 0,60. (Ghozali, 2011).

Tabel Hasil Uji Reliabilitas Variabel Cronbach Alpha Nilai Batas Ket. Y 0,661 0,60 Reliabel X1 0,758 0,60 Reliabel X2 0,745 0,60 Reliabel X3 0,672 0,60 Reliabel X4 0,755 0,60 Reliabel

Sumber: Data Primer, diolah 2015

Berdasarkan pada tabel diatas, dapat disimpulkan bahwa pertanyaan yang terdapat dalam variabel-variabel memiliki tingkat reliabilitas yang tinggi atau dapat dikatakan handal.

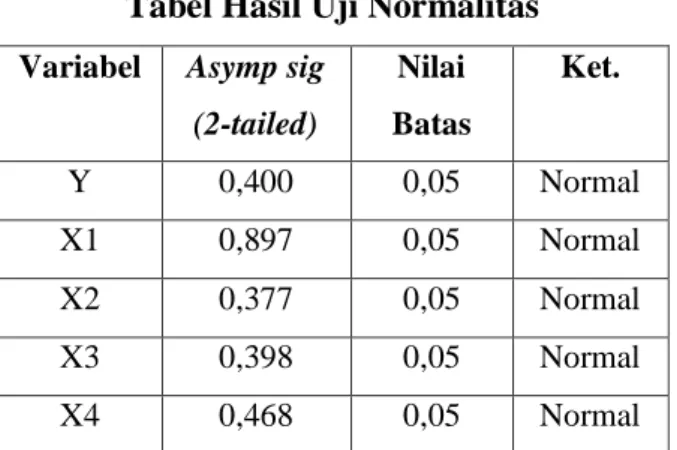

Uji Asumsi Klasik Hasil Uju Normalitas

Uji normalitas adalah uji yang mengukur normal atau tidaknya sebuah data, dapat dilihat dari nilai asymp sig (2 tailed) yang dihasilkan dalam pengujian yang harus > alpha 0,05 (Ghozali, 2011).

10 Tabel Hasil Uji Normalitas

Variabel Asymp sig (2-tailed) Nilai Batas Ket. Y 0,400 0,05 Normal X1 0,897 0,05 Normal X2 0,377 0,05 Normal X3 0,398 0,05 Normal X4 0,468 0,05 Normal

Sumber: Data Primer, diolah 2015

Berdasarkan pada tabel diatas, dapat disimpulkan bahwa semua variabel dalam penelitian ini memiliki distribusi data normal.

Hasil Uji Multikolinieritas

Multikolinieritas dapat dilihat dari nilai Tolerance dan nilai Variance Inflation Factor (VIF). Ada atau tidaknya masalah multikolinieritas antar variabel dalam model regresi dapat dilihat jika nilai Tolerance > 0,10 dan nilai VIF < 10 (Ghozali, 2011).

Tabel Hasil Uji Multikolinieritas

Variabel Collinearity Statistic Ket.

Tolerance VIF

X1 0,900 1,111 Bebas Multikol X2 0,783 1,278 Bebas Multikol X3 0,670 1,492 Bebas Multikol X4 0,741 1,350 Bebas Multikol Sumber: Data Primer, diolah 2015

Berdasarkan tabel diatas, dapat disimpulkan bahwa tidak ada masalah multikolinieritas antar variabel independen dalam model regresi.

Hasil Uji Heteroskedastisitas

Pengujian heteroskedastisitas dilakukan dengan model Glejser. Tidak terjadi masalah apabila nilai probabilitas signifikannya diatas tingkat kepercayaan 5% (Ghozali, 2011).

Tabel Hasil Uji Heterokedastisitas Variabel Sign Alpha Ket.

X1 0,128 0,05 Bebas Heteros

X2 0,526 0,05 Bebas Heteros

X3 0,359 0,05 Bebas Heteros

X4 0,859 0,05 Bebas Heteros

Sumber: Data Primer, diolah 2015

Berdasarkan tabel diatas, dapat disimpulkan bahwa tidak terjadinya masalah heterokedastisitas pada pengujian penelitian ini.

Pengujian Hipotesis

Hasil Pengujian Hipotesis 1

Hipotesis pertama dalam penelitian ini bertujuan untuk mendapatkan hasil mengenai hubungan pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah (APBD). Pengujian ini menggunakan analisis regresi sederhana, dengan bantuan program SPSS.

Tabel Hasil Uji Hipotesis 1

Model Unstandarized Coefficients Standarized Coefficient T Sig. B Std, E Beta Const. X1 44.218 .269 7.094 .157 .268 6.234 1.712 .000 .095 Sumber: Data Primer, diolah 2015

11

Berdasarkan pada tabel diatas, diperoleh nilai T hitung sebesar 1.712 dengan probabilitas signifikannya 0.095 kecil dari alpha 0.1. Nilai koefisien regresi diperoleh positif 0.269.

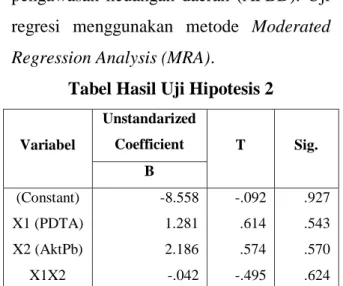

Hasil Pengujian Hipotesis 2

Hipotesis kedua dalam penelitian ini bertujuan untuk mengetahui hubungan akuntabilitas publik terhadap pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah (APBD). Uji regresi menggunakan metode Moderated Regression Analysis (MRA).

Tabel Hasil Uji Hipotesis 2

Variabel Unstandarized Coefficient T Sig. B (Constant) X1 (PDTA) X2 (AktPb) X1X2 -8.558 1.281 2.186 -.042 -.092 .614 .574 -.495 .927 .543 .570 .624 Sumber: Data Primer, diolah 2015

Berdasarkan tabel hasil pengujian hipotesis 2 diperoleh nilai T hitung sebesar -0.495 dengan probabilitas signifikannya 0.624 lebih besar dari alpha 0.1. Nilai koefisien regresi yang diperoleh -0.042. Hasil Pengujian Hipotesis 3

Pengujian hipotesis ini bertujuan untuk mendapatkan hasil hubungan transparansi kebijakan publik terhadap pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah

(APBD). Pengujian ini menggunakan metode Moderated Regression Analysis (MRA) dengan bantuan program SPSS.

Tabel Hasil Uji Hipotesis 3

Variabel Unstandarized Coefficient T Sig. B (Constant) X1 (PDTA) X3 (TKP) X1X3 42.730 .096 .043 .009 .397 .040 .009 .078 .694 .968 .993 .938

Sumber: Data Primer, diolah 2015

Berdasarkan tabel diatas diperoleh nilai T hitung sebesar 0.078 dengan probabilitasnya 0.938 jauh lebih besar dari 0.1. Untuk nilai koefisien regresi yang didapat sebesar 0.09

Hasil Pengujian Hipotesis 4

Pengujian hipotesis ini bertujuan untuk mendapatkan hasil hipotesis tentang hubungan komitmen organisasi terhadap pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah (APBD).

Tabel Hasil Uji Hipotesis 4

Variabel Unstandarized Coefficients T Sig. B (Constant) X1 (PDTA) X4 (KO) X1X4 105.883 -1.161 -2.498 .058 .991 -.499 -.569 .608 .328 .621 .573 .547

12

Berdasarkan tabel diatas diperoleh nilai T hitung sebesar 0.608 dengan probabilitasnya 0.547 jauh lebih besar dari 0.1. untuk nilai koefisien regresi yang didapat sebesar 0.058.

Pembahasan Hasil Penelitian

Hubungan Pengetahuan Dewan Tentang

Anggaran Dengan Pengawasan

Keuangan Daerah (APBD)

Berdasarkan tabel hasil pengujian hipotesis pertama, diperoleh signifikannya sebesar 0.095 < alpha 0.10. nilai koefisien regresinya adalah positif sebesar 0.268. Sehingga hipotesis pertama dalam penelitian ini diterima, pengetahuan dewan tentang anggaran berpengaruh positif signifikan terhadap pengawasan keuangan daerah (APBD).

Hubungan Akuntabilitas Publik Terhadap Pengetahuan Dewan Tentang

Anggaran dengan Pengawasan

Keuangan Daerah (APBD)

Berdasarkan tabel hasil pengujian hipotesis kedua, diperoleh hasil nilai probabilitas signifikannya 0.624 > 0.10 dengan nilai koefisien regresinya -0.042. Sehingga pada hipotesis kedua ini akuntabilitas publik tidak berpengaruh terhadap hubungan pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah (APBD).

Hubungan Transparansi Kebijakan Publik Terhadap Pengetahuan Dewan Tentang Anggaran dengan Pengawasan Keuangan Daerah (APBD)

Berdasarkan tabel hasil pengujian hipotesis ketiga, diperoleh hasil nilai probabilitas signifikannya 0.938 > 0.10 dengan nilai koefisien regresinya 0.009. Sehingga pada hipotesis ketiga ini transparansi kebijakan publik tidak

berpengaruh terhadap hubungan

pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah (APBD).

Hubungan Komitmen Organisasi Terhadap Pengetahuan Dewan Tentang

Anggaran dengan Pengawasan

Keuangan Daerah (APBD)

Berdasrkan tabel hasil pengujian hipotesis keempat, diperoleh hasil nilai probabilitas signifikannya 0.547 > 0.10 dengan nilai koefisien regresinya 0.058. Sehingga pada hipotesis keempat ini komitmen organisasi tidak berpengaruh terhadap hubungan pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah (APBD).

PENUTUP Kesimpulan

Pengetahuan dewan tentang anggaran berpengaruh signifikan terhadap pengawasan keuangan daerah (APBD),

13

semakin tinggi pengetahuan dewan tentang anggaran maka semakin baik pula pengawasan keuangan daerah (APBD).

Akuntabilitas publik tidak

berpengaruh terhadap hubungan

pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah (APBD), tinggi rendahnya akuntabilitas publik tidak akan berpengaruh kepada pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah (APBD).

Transparansi kebijakan publik tidak

berpengaruh terhadap hubungan

pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah (APBD).

Komitmen organisasi tidak

berpengaruh terhadap hubungan

pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah (APBD).

Keterbatasan dan Saran

Penelitian ini merupakan metode survey, menggunakan survey keusioner tanpa dilengkapi dengan wawancara atau pertanyaan lisan. Sebaiknya dalam mengumpulkan data, dilengkapi dengan menggunakan pertanyaan lisan.

Dalam penelitian ini pengukuran untuk instrument diadopsi dari penelitian

sebelumnya, pengukuran yang

dikembangkan berbeda dengan bahasa yang aslinya, sehingga mungkin menyebabkan terjadinya perubahan dalam arti sebenarnya. Sebaiknya bahasa yang digunakan dalam pertanyaan dapat mudah dipahami oleh responden, tanpa menyimpang dari penelitian sebelumnya.

Penelitian ini hanya dilakukan pada satu DPRD, yaitu DPRD Provinsi Sumatera Barat jadi belum terlihat secara menyeluruh aspek pengawasan keuangan daerah. Sebaiknya untuk penelitan selanjutnya mencakup seluruh Kabupaten dan Kota yang ada di Provinsi Sumatera Barat.

Implikasi Penelitian

Implikasi teoritis. Hasil penelitan ini memberikan implikasi bagi pengembangan ilmu pengetahuan khususnya dalam bidang sektor publik yang dapat berguna mengajarkan sistem yang digunakan dalam hal pengawasan dan dapat digunakan sebagai salah satu pedoman dalam pengembangan penelitian berikutnya.

Implikasi praktek. Hasil penelitian ini bagi anggota DPRD yang berfungsi sebagai pengawas keuangan daerah, seharusnya mengerti dan memahami akuntabilitas terbaru dalam menjalankan fungsinya. Pelaksanaan transparansi kebijakan publik harus terealisasi dengan baik sesuai dengan yang telah diwacanakan. Dan juga harus memilki komitmen

14

organisasi yang tinggi agar lebih berusaha semaksimal mungkin untuk mensukseskan kinerjanya.

Daftar Pustaka

Coryanata, Isma. 2007. Akuntabilitas, Partisipasi Masyarakat, dan Tranparansi Kebijakan Publik Sebagai Pemoderating Hubungan Pengetahuan Dewan Tentang

Anggaran dan Pengawasan

Keuangan Daerah (APBD).

Simposium Nasional Akuntansi X. Makasar.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariat dengan Program IBM SPSS 19 (edisi kelima). Semarang. Universitas Diponegoro.

Ghulam, Rhumy. 2012. Agency Theory dalam Sektor Publik di Indonesia. www.slideshare.net/mobile/rhumyd ewa/agency-theory-dalam-sektor-publik-di-indonesia-rhumy-ghulam.

Halim, Abdul., Kusufi, Syam. 2012. Teori, Konsep, dan Aplikasi Akuntansi Sektor Publik. Jakarta: Salemba Empat.

Juliastuti, Ayu. 2013. Pengaruh Akuntabilitas Publik, Partisipasi Masyarakat dan Transparansi Kebijakan Publik terhadap Hubungan Pengetahuan Dewan

tentang Anggaran dengan

Pengawasan Keuangan Daerah.

Skripsi. Universitas Negeri Padang.

Keputusan Presiden Nomor 74 Tahun 2001 Tentang Tata Cara Pengawasan

Penyelenggaraan Pemerintah

Daerah.

Kusumawati, Eny. 2014. Pengaruh Pengetahuan Dewan tentang

Anggaran Terhadap Pengawasan

Keuangan Daerah. Seminar

Nasional, Fakultas Ekonomi,

Universitas Muhammadiyah

Surakarta.

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi.

Pangesti, Agustina. 2013. Analisis Pengetahuan Dewan Tentang Pengawasan Keuangan Daerah (APBD) dengan Menggunakan Variabel Moderating. Accounting

Analysis Journal. Universitas

Negeri Semarang.

Pramita, Yulinda Devi., Andriyani, Lilik. 2010. Determinasi Hubungan Pengetahuan Dewan Tentang Anggaran dengan Pengawasan Dewan pada Keuangan Daerah (APBD). Simposium Nasional Akuntansi XIII. Purwokerto.

Sopanah., Wahyudi, Isa. 2010. Pengaruh Akuntabilitas Publik, Partisipasi Masyarakat dan Transparansi Kebijakan Publik terhadap Hubungan antara Pengetahuan Anggaran dengan Pengawasan Keuangan Daerah (APBD).

Sudiarta, dkk. 2014. Analisis Pengaruh Pengetahuan Dewan Tentang Anggaran Terhadap Pengawasan

Keuangan Daerah dengan

Akuntabilitas Publik, Partisipasi Masyarakat dan Transparansi Kebijakan Publik sebagai Variabel Pemoderating. Jurnal Akuntansi, Vol 2, No 1. Universitas Pendidikan Ganesha.

Trisnaningsih, Sri. 2011. Faktor-Faktor yang Mempengaruhi Kinerja Dosen Akuntansi. Jurnal Akuntansi & Auditing, Vol 8, No 1, Hal: 1-94.

15

Utami, Kurnia., Syofyan, Efrizal. 2013. Pengaruh Pengetahuan Dewan Tentang Anggaran Terhadap Pengawasan Keuangan Daerah dengan Variabel Pemoderasi Partisipasi Masyarakat dan Transparansi Kebijakan Publik. Jurnal WRA, Vol 1, No 1.

Utomo, Hari. 2011. Determinasi Hubungan Pengetahuan Dewan Tentang Anggaran Dengan Pengawasan Dewan Pada Keuangan Daerah (APBD). Skripsi. Fakultas Ekonomi. Universitas Diponegoro Semarang. http://www.m.padek.co/detail.php?news=36