PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PERUSAHAAN RETAIL

Teks penuh

Gambar

Dokumen terkait

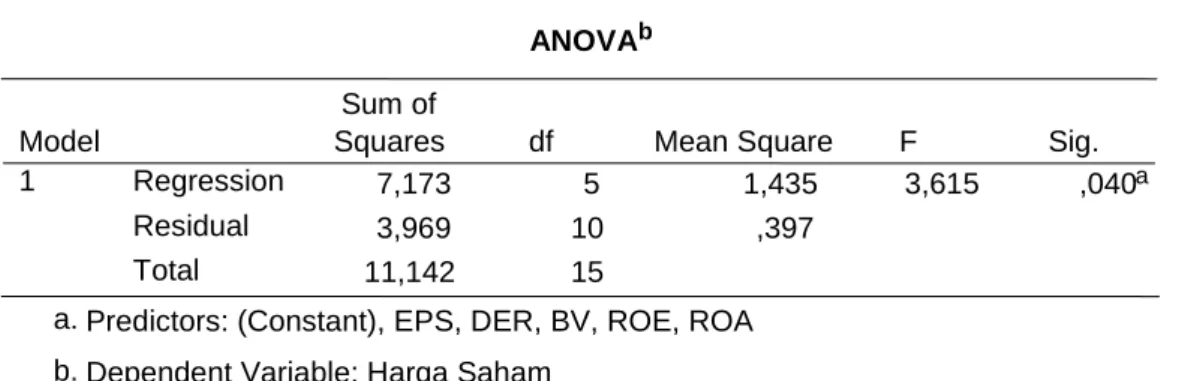

Hasil analisis regresi berganda menunjukkan bahwa pada uji-F Ho ditolak artinya rasio keuangan secara serentak mempunyai pengaruh yang signifikan terhadap perubahan harga saham

LAMPIRAN L-10 Hasil Regresi Linier Berganda (Dengan Tambahan Variabel Dummy) Pada Organisasi Baru Untuk Kinerja Y Baru2. LAMPIRAN L-11 Hasil Regresi Linier Berganda (Dengan

Teknik analisa data yang digunakan adalah analisa regresi linier berganda dan koefisien korelasi.Hasil penelitian menunjukan bahwa status sosial ekonomi orang tua

Teknik analisis data yang digunakan dalam penelitian ini adalah Uji Asumsi Klasik, Analisis Regresi Linier Berganda, Analisis Koefisien Korelasi Berganda (R),

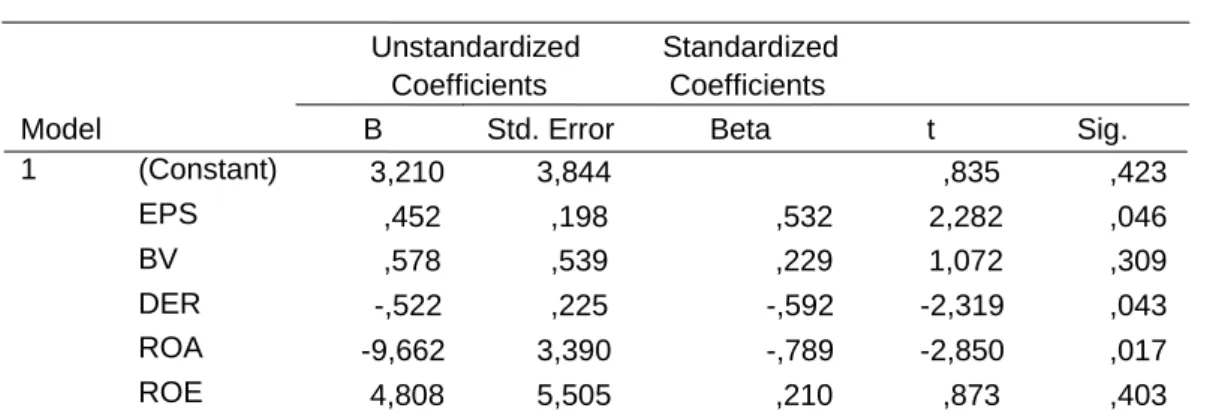

Berdasarkan hasil analisis regresi linier berganda didapatkan bahwa variabel ROE memiliki koefisien regresi yang menunjukkan nilai sebesar 0,306 menunjukkan bahwa

Berdasarkan hasil analisis regresi linier berganda didapatkan bahwa variabel ROE memiliki koefisien regresi yang menunjukkan nilai sebesar 0,306 menunjukkan bahwa

Berdasarkan hasil pengujian dengan menggunakan model regresi linier berganda dapat dibuktikan bahwa variabel independen tingkat isian penumpang pesawat, tingkat

Analisis Regresi Linier Berganda Analisis regresi linier berganda merupakan hubungan secara linier antara dua variabel independen atau lebih dengan satu variabel dependen yang