Peng awasan Bank I ndonesi a terhad ap tingkat kesehatan bank dalam rangka perlindungan kepentingan nasabah bank perkreditan rakyat di

Surakarta

Diah Agustina E.0000092

UNIVERSITAS SEBELAS MARET

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Krisis ekonomi dan moneter yang melanda Indonesia di tahun 1998, memaksa pemerintah untuk meminta bantuan keuangan yang disertai dengan paket-paket pemulihan di sektor ekonomi dan keuangan kepada IMF. Salah satu agenda terpenting dalam program pemulihan ekonomi tersebut adalah program pemulihan dan rehabilitasi sektor industri perbankan yang saat itu mengalami kehancuran. Program pemulihan di sektor perbankan tersebut diikuti dengan penutupan beberapa bank nasional serta pengalihan secara besar-besaran kredit macet dari bank-bank ke Badan Penyehatan Perbankan Nasional (BPPN) yang pendiriannya direkomendasikan oleh IMF khusus untuk merehabilitasi bank-bank yang sakit.

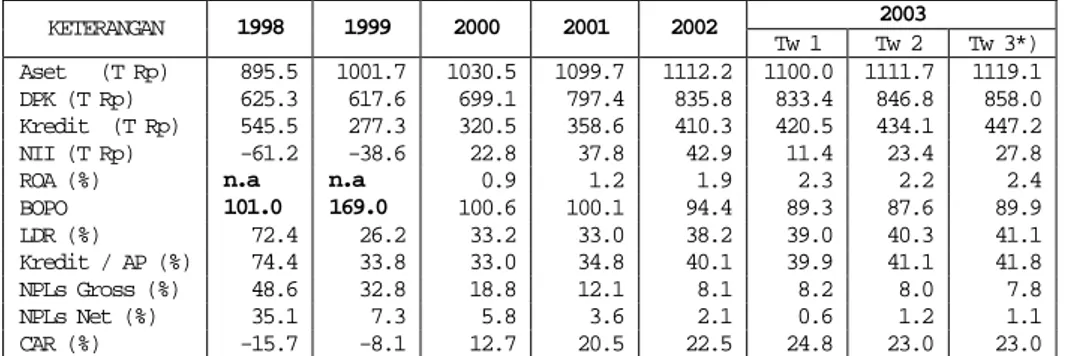

Setelah program restrukturisasi perbankan berjalan selama lima tahun, program tersebut telah menampakkan hasil yang sangat bagus, walaupun dalam pelaksanaannya menyerap dana dan sosial cost yang sangat besar. Pada Tabel 1.1 dapat kita lihat bahwa setelah program restrukturisasi perbankan berjalan selama lima tahun, beberapa indikator perbankan telah menampakkan hasilnya. Tingkat permodalan bank-bank dalam bentuk CAR meningkat dari -15,7% pada tahun 1998 menjadi 23% pada akhir triwulan III/2003, yang berarti jauh diatas CAR 8% yang merupakan standar internasional, aset

perbankan juga meningkat seiring dengan adanya konsolidasi jumlah bank, dan non performing loans (NPLs) net menurun dari 35,1% pada tahun 1998 menjadi 1.1% pada periode yang sama, yang berarti jauh dibawah persyaratan maksimal 5%. Indikator-indikator tersebut membuktikan bahwa program restrukturisasi perbankan yang telah dilaksanakan selama lima tahun tersebut berjalan dengan baik dan berhasil, sehingga dunia perbankan Indonesia sudah memiliki pondasi perbankan yang lebih kuat. (Bank Indonesia : 2004)

Tabel 1.1 Beberapa Indikator Kinerja Perbankan

2003 KETERANGAN 1998 1999 2000 2001 2002 Tw 1 Tw 2 Tw 3*) Aset (T Rp) 895.5 1001.7 1030.5 1099.7 1112.2 1100.0 1111.7 1119.1 DPK (T Rp) 625.3 617.6 699.1 797.4 835.8 833.4 846.8 858.0 Kredit (T Rp) 545.5 277.3 320.5 358.6 410.3 420.5 434.1 447.2 NII (T Rp) -61.2 -38.6 22.8 37.8 42.9 11.4 23.4 27.8

ROA (%) n.a n.a 0.9 1.2 1.9 2.3 2.2 2.4

BOPO 101.0 169.0 100.6 100.1 94.4 89.3 87.6 89.9 LDR (%) 72.4 26.2 33.2 33.0 38.2 39.0 40.3 41.1 Kredit / AP (%) 74.4 33.8 33.0 34.8 40.1 39.9 41.1 41.8 NPLs Gross (%) 48.6 32.8 18.8 12.1 8.1 8.2 8.0 7.8 NPLs Net (%) 35.1 7.3 5.8 3.6 2.1 0.6 1.2 1.1 CAR (%) -15.7 -8.1 12.7 20.5 22.5 24.8 23.0 23.0 *) Aug 2003

*) Sumber Bank Indonesia : 2004

Dengan adanya fondasi yang kuat tersebut perbankan nasional optimis akan tetap siap dalam melaksanakan dan meneruskan upaya-upaya restrukturisasi perbankan. Pemerintah bersama-sama dengan DPR memutuskan untuk mengakhiri program kerjasama di sektor ekonomi dengan IMF pada akhir tahun 2003, sesuai dengan Instruksi Presiden nomor 5/2003 tentang Paket Kebijakan Ekonomi Menjelang dan Sesudah Berakhirnya Program Kerja Sama dengan IMF. Berakhirnya kerjasama tersebut bukan berarti Indonesia keluar dari keanggotaan resmi IMF melainkan program-program ekonomi Indonesia tidak lagi ditentukan dan disupervisi oleh IMF.

Upaya pemerintah dalam mengakhiri kerjasama ekonomi dengan IMF merupakan suatu langkah yang progresif. Pemerintah sendiri telah menyusun suatu white paper yang berisikan tiga sasaran pokok yaitu :

1. Memelihara dan memantapkan stabilitas makro.

3. Meningkatkan investasi, ekspor dan penciptaan lapangan kerja. (Agus Sugiarto:www.bi.go.id)

Sehingga setelah program kerjasama dengan IMF berakhir, pemerintah telah memiliki agenda ke depan yang jelas dan terencana sehingga tidak akan timbul suatu kekosongan program pasca IMF. Dari ketiga sasaran pokok tersebut, agenda reformasi di sektor perbankan masih terus dilanjutkan sehingga program reformasi di sektor perbankan yang selama ini disusun dengan bantuan IMF tidak akan berhenti.

Selain itu, industri perbankan nasional saat ini telah memiliki Arsitektur Perbankan Indonesia (API) yang merupakan suatu blueprint mengenai arah dan tatanan perbankan nasional kedepan. Arsitektur Perbankan Indonesia yang disusun oleh Bank Indonesia tersebut merupakan policy direction dan policy

recommendations untuk industri perbankan nasional dalam jangka panjang

yaitu untuk jangka waktu sepuluh tahun kedepan. API juga merupakan

banking architecture yang tidak hanya diperlukan bagi industri perbankan saja

melainkan juga sektor keuangan secara keseluruhan untuk melihat gambaran atau peta perbankan di masa depan. Keberadaan API tersebut memiliki tujuan yang sangat fundamental yaitu terciptanya industri perbankan nasional yang sehat, kuat dan efisien guna menciptakan kestabilan sistem keuangan dalam rangka mendorong pertumbuhan ekonomi nasional. (Agus Sugiarto: www.bi.go.id)

Dengan adanya API tersebut memungkinkan kita untuk memiliki industri perbankan yang kuat dalam jangka panjang sehingga internal maupun external

shocks yang datang secara tiba-tiba seperti krisis moneter tahun 1998, dapat

dicegah ataupun diatasi dengan baik. Bank-bank diharapkan akan memiliki fundamental yang kuat dalam jangka panjang sehingga perbankan nasional kita tidak hanya mampu beroperasi di pasar domestik saja, melainkan juga mampu melakukan penetrasi sampai di pasar internasional. Arah ke depan perbankan nasional tersebut telah tertuang di dalam Visi API Ke Depan (lihat tabel 1.2), sehingga setiap bank akan melihat kembali kemampuan dan sumber daya masing-masing, apakah mereka mempunyai tujuan jangka panjang untuk

menjadi bank internasional, bank nasional atau menjadi bank spesialis yang memiliki fokus kegiatan tertentu. Dengan kejelasan Visi tersebut, bank-bank mulai dari sekarang akan mempersiapkan diri sebaik mungkin sehingga dalam sepuluh sampai dengan lima belas tahun ke depan, diharapkan akan terdapat 2 sampai 3 bank dengan skala bank internasional, 3 sampai 5 bank nasional, 30 sampai 50 bank yang kegiatan usahanya terfokus pada segmen usaha tertentu dan Bank Perkreditan Rakyat serta bank dengan kegiatan usaha terbatas (Lihat Tabel 1.2).

Tabel 1.2 Visi Perbankan ke Depan

BPR kegiatan usahaBank dengan terbatas Ba nk Na sional

Daerah Korporasi Ritel Lainnya Bank dengan fokus :

Bank Internasional 0.1 10 50 Rp. Triliun Perm oda la n Sumber :www.bi.go.id

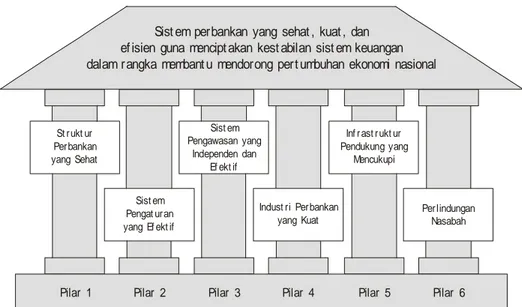

Untuk mencapai visi tersebut diperlukan kerja keras dan berbagai program serta kegiatan pendukung. Oleh sebab itu tahap-tahap pencapaiannya harus dilakukan secara bertahap dan dalam jangka waktu yang cukup panjang. Program kegiatan untuk mencapai visi yang dimaksud dilakukan secara komprehensif dan menyeluruh, yang kemudian dikelompokkan menjadi enam pilar API ( Lihat Gambar 1.1) yaitu :

1. Struktur perbankan yang sehat 2. Sistem pengaturan yang efektif

3. Sistem pengawasan yang independen dan efektif 4. Industri perbankan yang kuat

5. Infrastruktur pendukung yang mencukupi 6. Perlindungan nasabah

Gambar 1.1 Enam Pilar Arsitektur Perbankan Indonesia

St r ukt ur Per bankan yang Sehat Sist em Pengat ur an yang Ef ekt if Sist em Pengawasan yang Independen dan Ef ekt if

Indust ri Per bankan yang Kuat

Inf r ast r ukt ur Pendukung yang

Mencukupi

Per lindungan Nasabah

Pilar 1 Pilar 2 Pilar 3 Pilar 4 Pilar 5 Pilar 6

Sist em perbankan yang sehat , kuat , dan ef isien guna mencipt akan kest abilan sist em keuangan dalam r angka membant u mendorong pert umbuhan ekonomi nasional

Sumber :www.bi.go.id

Sistem pengawasan yang independen dan efektif menjadi salah satu pilar Arsitektur Perbankan Indonesia, yaitu pilar nomor tiga. Hal ini menunjukkan bahwa sistem pengawasan merupakan salah satu point penting dalam memperkuat pondasi perbankan nasional. Pengawasan bank juga merupakan bidang yang memerlukan peningkatan dan penyempurnaan. Hal ini disebabkan karena masih terdapatnya beberapa prinsip-prinsip prudensial yang masih belum diterapkan secara baik, koordinasi pengawasan yang masih perlu ditingkatkan, kemampuan SDM pengawasan yang belum optimal, dan pelaksanaan law enforcement pengawasan yang belum efektif.

Secara keseluruhan, upaya peningkatan kapabilitas pengawasan ini sejalan dengan usaha Bank Indonesia untuk menerapkan 25 Basel Core Principles for

Effective Banking Supervision, termasuk meningkatnya sarana teknologi

pengawasan. Mengingat pengawasan bank merupakan bidang yang sangat dinamis dan luas cakupannya, maka peningkatan kualitas pengawasan merupakan upaya yang patut dilaksanakan secara terus menerus oleh Bank Indonesia. Upaya ini bertujuan untuk meningkatkan independensi dan efektivitas pengawasan perbankan yang dilakukan oleh Bank Indonesia. Hal ini dicapai dengan peningkatan kompetensi pemeriksa bank, peningkatan koordinasi antar lembaga pengawas, pengembangan pengawasan berbasis risiko, peningkatan efektivitas enforcement, dan konsolidasi organisasi sektor perbankan di Bank Indonesia. Dalam jangka waktu dua tahun ke depan diharapkan fungsi pengawasan bank yang dilakukan oleh Bank Indonesia akan lebih efektif dan sejajar dengan pengawasan yang dilakukan oleh otoritas pengawas di negara lain.

Beberapa fokus pengawasan yang dilakukan oleh Bank Indonesia, antara lain sebagai berikut:

1 Ketentuan kehati-hatian 2 Giro wajib minimum, dan 3 Tingkat kesehatan bank.

Khusus untuk BPR tidak dilakukan pengawasan terhadap Giro Wajib Minimum, karena BPR tidak ikut serta dalam lalu lintas pembayaran dan tidak menerima simpanan berupa giro. Jadi pengawasan yang dilakukan terhadap BPR hanya ketentuan kehati-hatian dan tingkat kesehatan bank saja.

Tingkat kesehatan Bank Perkreditan Rakyat adalah tolok ukur untuk menilai kerja Bank Perkreditan Rakyat melalui aspek permodalan, kualitas aset, manajemen, rentabilitas dan likuiditas (CAMEL). Penilaian tingkat kesehatan Bank Perkreditan Rakyat terbagi dalam 4 kategori yaitu Sehat, Cukup Sehat, Kurang Sehat Dan Tidak Sehat.

Pada Undang-undang Nomor 10 Tahun 1998 tentang Perbankan, dalam rangka pembinan dan pengawasan bank telah dirumuskan sejumlah kewajiban

bank. Secara umum dalam menjalankan tugas kegiatanya, bank wajib berpedoman pada prinsip-prinsip perbankan yang sehat dan mematuhi ketentuan yang berlaku serta harus menghindari praktek atau kegiatan yang dapat membahayakan kelangsungan hidup bank atau merugikan kepentingan masyarakat (nasabah). Pasal 29 ayat 3 Undang-undang Nomor 10 Tahun 1998 disebutkan bahwa Bank berkewajiban untuk menempuh cara-cara yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada bank dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya. Selanjutnya, pasal 29 ayat 4, mewajibkan bank menyediakan informasi mengenai kemungkinan timbulnya risiko kerugian sehubungan dengan transaksi nasabah yang dilalukan melalui bank untuk kepentingan nasabah. Penyediaan informasi mengenai kemungkinan timbulnya risiko kerugian nasabah dimaksudkan agar akses untuk memperoleh informasi perihal kerugian usaha dan kondisi bank menjadi lebih terbuka yang sekaligus menjamin adanya transparansi dalam dunia perbankan. Bahkan informasi tersebut perlu diberikan apabila bank bertindak sebagai perantara penempatan dana dari nasabah, atau pembelian/penjualan surat berharga untuk kepentingan dan atas perintah nasabahnya. Informasi dimaksud dapat memuat keadaan bank, termasuk kecukupan modal dan kualitas aset.

Bank Indonesia berwenang mewajibkan seluruh bank untuk menyampaikan segala keterangan dan penjelasan mengenai usahanya menurut tata cara yang ditetapkan oleh Bank Indonesia berdasarkan pasal 30 Undang-undang Nomor 10 Tahun 1998 dan pasal 8 Undang-Undang-undang Nomor 23 Tahun 1999. Tujuan penyampaian keterangan dan penjelasan oleh bank kepada Bank Indonesia disebutkan pada penjelasan pasal 30 Undang-undang Nomor 10 Tahun 1998 tentang Perbankan sebagai berikut :

“Kewajiban penyampaian keterangan dan penjelasan yang berkaitan dengan kegiatan usaha suatu bank kepada Bank Indonesia diperlukan mengingat keterangan tersebut dibutuhkan untuk memantau keadaan dari suatu bank. Pemantauan keadaan bank perlu dilakukan dalam rangka melindungi dana

masyarakat dan menjaga keberadaaan lembaga perbankan. Kepercayaan masyarakat terhadap lembaga perbankan hanya dapat ditumbuhkan apabila lembaga perbankan dalam kegiatan usahanya selalu berada dalam keadaan sehat.”

Menjaga kepercayaan masyarakat itu sendiri termasuk dalam upaya-upaya yang dilakukan bank dalam memberikan perlindungan terhadap nasabah. Pada masa sekarang ini, sering kita lihat di media massa, berita mengenai permasalahan nasabah terhadap bank yang dianggap merugikan nasabah atau memberikan pelayanan perbankan yang kurang memuaskan terhadap nasabah. Namun dari sekian banyak permasalahan itu, yang lebih banyak disorot adalah permasalahan mengenai nasabah bank umum Sedangkan permasalahan mengenai nasabah Bank Perkreditan Rakyat jarang dibicarakan. Padahal, selain Bank Umum, BPR juga turut memberikan andil dalam perekonomian dan sistem perbankan Indonesia. Nasabah Bank Perkreditan Rakyat juga berhak mendapatkan hak-hak, perlakuan, dan perlindungan yang sama seperti nasabah Bank Umum lainnya.

Perkembangan Bank Perkreditan Rakyat sendiri sangatlah pesat. Di Indonesia, hingga akhir Maret 2004 terdapat 2.148 Bank Perkreditan Rakyat (diantaranya sebanyak 85 Bank Perkreditan Rakyat beroperasi berdasarkan prinsip syariah), 140 kantor cabang, dan 1.018 kantor pelayanan kas.

Khusus di wilayah Eks Karesidenan Surakarta atau di wilayah kerja KBI solo, perkembangan Bank Perkreditan Rakyat secara kelembagaan sampai dengan semester I – 2003 sebagai berikut : jumlah kantor Bank Perkreditan Rakyat di 7 kabupaten/Kota tercatat sebanyak 135 Kantor Bank Perkreditan Rakyat yang tersebar di masing-masing Kabupaten/Kota, yaitu Surakarta, 6 Bank Perkreditan Rakyat. Sukoharjo, 24 Bank Perkreditan Rakyat. Klaten, 19 Bank Perkreditan Rakyat. Wonogiri, 14 Bank Perkreditan Rakyat. Karanganyar, 26 Bank Perkreditan Rakyat. Boyolali, 26 Bank Perkreditan Rakyat dan di Sragen terdapat 20 Bank Perkreditan Rakyat. (Sumber : Kajian Ekonomi Regional Wilayah Eks Karesidenan Surakarta Semester I – 2003).

Sampai dengan Maret 2005 jumlah Bank Perkreditan Rakyat sudah bertambah menjadi 139 BPR. (Sumber :Bank Indonesia 2005)

Berdasarkan pada uraian yang telah penulis kemukakan, mendorong penulis untuk mengadakan penelitian tentang Pengawasan Bank Indonesia terhadap tingkat kesehatan Bank Perkreditan Rakyat, juga mengenai perlindungan nasabah Bank Perkreditan Rakyat. Kemudian penulis tuangkan dalam bentuk skripsi dengan judul sebagai berikut :

“PENGAWASAN BANK INDONESIA TERHADAP TINGKAT KESEHATAN BANK DALAM RANGKA PERLINDUNGAN KEPENTINGAN NASABAH BANK PERKREDITAN RAKYAT DI SURAKARTA”.

B. Perumusan Masalah

Dalam penelitian ini, untuk mempermudah pelaksanaan penelitian dan supaya sasaran yang ingin dicapai menjadi jelas, tegas, terarah dan mencapai hasil yang diharapkan, maka penulis merumuskan permasalahan sebagai berikut :

1. Bagaimanakah pengawasan Bank Indonesia terhadap tingkat kesehatan Bank Perkreditan Rakyat di Surakarta?

2. Tindakan apa saja yang dilakukan Bank Indonesia dalam rangka perlindungan terhadap kepentingan nasabah ?

C. Tujuan Penelitian

Suatu penelitian mempunyai tujuan yang hendak dicapai. Berdasarkan latar belakang masalah dan perumusan masalah di atas, maka penelitian ini mempunyai tujuan :

1. Tujuan Subyektif

a. Untuk mengkaji tentang Pengawasan Bank Indonesia terhadap tingkat kesehatan bank dalam rangka perlindungan kepentingan nasabah Bank Perkreditan Rakyat.

b. Untuk mengetahui upaya–upaya yang dilakukan Bank Indonesia dalam rangka perlindungan terhadap kepentingan nasabah.

Untuk memenuhi persyaratan wajib bagi setiap mahasiswa dalam meraih gelar kesarjanaan pada Fakultas Hukum Universitas Sebelas Maret Surakarta.

D. Manfaat Penelitian 1. Manfaat Teoritis

Adapun manfaat teoritis dalam penelitian yang dapat diambil oleh penulis adalah sebagai berikut :

a. Mampu memberi manfaat yang dapat digunakan sebagai bahan dan sumbangan pikiran bagi pihak-pihak yang terkait dalam hal yang berkaitan dengan maksud dan tujuan penelitian ini.

b. Dapat memperluas dan memperdalam pengetahuan penulis dalam hal Pengawasan Bank Indonesia terhadap tingkat kesehatan Bank Perkreditan Rakyat di Surakarta, beserta upaya – upaya yang dilakukan Bank Indonesia dalam rangka perlindungan terhadap kepentingan nasabah.

2. Manfaat Praktis

a. Menambah kepustakaan dalam bidang Hukum Perdata, khususnya hukum perbankan di Fakultas Hukum Universitas Sebelas Maret Surakarta.

b. Dapat dijadikan sebagai bahan masukan dan referensi bagi penelitian berikutnya.

E. Metode Penelitian

Penelitian adalah merupakan kegiatan ilmiah guna menemukan , mengembangkan atau menguji kebenaran suatu ilmu pengetahuan yang dilakukan secara metodelogis berarti dengan menggunakan metode-metode yang bersifat ilmiah, sedangkan sistematis berarti sesuai aturan atau pedoman yang berlaku untuk suatu karya ilmiah. Sedangkan pengertian metode adalah cara atau jalan untuk memecahkan masalah yang ada pada masa sekarang

dengan cara mengumpulkan, menyusun, mengklarifikasi serta menginterpretasikan data-data yang ada (Winarno Surahmad, 1980 : 139).

Berdasarkan hal di atas dapat disimpulkan pengetian metode penelitian adalah suatu cara atau jalan untuk memecahkan masalah yang ada dengan cara mengumpulkan, menyusun, serta menginterpretasikan data-data guna menemukan, mengembangkan, atau menguji kebenaran suatu pengetahuan. Metode penelitian sangat menentukan dalam suatu penelitian ilmiah sangat ditentukan oleh metode penelitiannya.

Adapun metode yang digunakan dalam penelitian ini sebagai berikut : 1. Jenis Penelitian

Sesuai dengan masalah yang diteliti, penelitian ini merupakan jenis penelitian deskriptif. Penelitian deskriptif adalah penelitian yang memberikan gambaran secara sistematis terhadap obyek yang diteliti. Penelitian deskriptif ini biasanya ditempuh dengan cara memusatkan diri pada pemecahan masalah yang ada. Mula-mula data disusun dan dikumpulkan, dijelaskan kemudian dianalisis. Oleh sebab itu penelitian ini sering disebut metode analitik (Winarno Surahmad, 1994 : 10).

2. Lokasi Penelitian

Lokasi penelitian adalah lokasi yang dianggap dapat mewakili permasalahan mengenai Pengawasan Bank Indonesia terhadap Bank Perkreditan Rakyat di Surakarta . Lokasi tersebut adalah Bank Indonesia Surakarta, Jalan Jendral Sudirman Nomor 4 Surakarta.

3. Jenis dan Sumber Data

Data adalah keterangan atau petunjuk tentang fakta dari obyek penelitian. ( Hilman Hadikusuma, 1995 : 64 ). Data yang diperlukan dalam penelitian ini adalah yang relevan dan menunjang dalam penelitian mengenai Pengawasan Bank Indonesia terhadap tingkat kesehatan Bank Perkreditan Rakyat dan perlindungan nasabah Bank Perkreditan Rakyat di Surakarta.

Data yang digunakan dalam penelitian ini dapat dikelompokkan dalam dua jenis :

1) Data Primer

Data Primer adalah data dasar , data asli yang diperoleh peneliti dari tangan pertama dari sumber asalnya yang pertama yang belum diolah dan diuraikan orang lain. ( Hilman Hadikusuma, 1995 : 65 ). Dalam hal ini data diperoleh dari Bank Indonesia Surakarta, dan informan di lokasi penelitian yaitu Wakil Kepala Seksi Tim Pemeriksa Bank dari KBI Solo, serta keterangan dari Beberapa direktur BPR di kota Surakarta.

2) Data Sekunder

Data sekunder adalah data - data yang diperoleh peneliti dari penelitian kepustakaan dan dokumentasi, yang merupakan hasil penelitian dan pengolahan orang lain yang sudah tersedia dalam bentuk buku – buku atau dokumentasi yang biasanya disediakan di perpustakaan atau milik pribadi peneliti. ( Hilman Hadikusuma, 1995 : 65 ).

b. Sumber Data

2) Sumber Data Primer

Dalam penelitian ini yang menjadi sumber data primer adalah sejumlah data atau fakta yang diperoleh secara langsung di lokasi penelitian, yaitu keterangan Wakil Kepala Seksi Tim Pemeriksa Bank dari Kantor Bank Indonesia Surakarta, para pelaku kegiatan perbankan pada Bank Perkreditan Rakyat di Surakarta, serta beberapa informan yang mendukung penelitian ini.

3) Sumber Data Sekunder

Sumber data sekunder adalah sumber data yang tidak secara langsung cara memperolehnya. Termasuk dalam sumber data ini adalah peraturan perundang-undangan, dokumen, literatur bacaan, surat kabar, dan Website yang terkait dengan penelitian ini

Dalam penelitian ini teknik pengumpulan data yang penulis gunakan adalah sebagai berikut :

a. Studi Lapangan

Merupakan teknik pengumpulan data yang diperoleh dengan jalan : 1) Wawancara

Wawancara adalah Tanya jawab dalam bentuk Komunikasi verbal (berhubungan dengan lisan), bertatap muka di antara ‘interviewer’ (pewawancara) dengan para informan ; atau ‘responden’ yang menjadi ‘interviwi’ (interviewee), yaitu anggota masyarakat yang diwawancara. ( Hilman Hadikusuma, 1995 : 79 ). Dalam hal ini pewawancara adalah penulis; nara sumber / yang diwawancarai adalah Wakil Kepala Seksi Tim Pemeriksa Bank dari Kantor Bank Indonesia Surakarta, dan sebagai bahan cek silangnya adalah para Direktur Bank Perkreditan Rakyat di Surakarta serta beberapa Informan yang mendukung penelitian ini. 2) Kuisioner

Pengamatan atau observasi ialah suatu proses untuk mengadakan pengamatan terhadap praktek yang dilakukan di lapangan baik langsung maupun tidak langsung, yang kemudian dicatat secara sistematis dari hasil penelitian tersebut. Dalam penelitian ini kuisioner dibagikan untuk diisi sebagai bahan cek silang kepada para Direktur BPR di Surakarta.

3) Observasi

Yaitu sejumlah pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden atau hal-hal lain yang ia ketahui. Pertanyaan yang terdapat didalamnya dibuat sedemikian rupa, agar sistematis, pasti , dan dapat mengarah pada penelitian ini.

b. Studi dokumen atau kepustakaan

Yaitu metode pengumpulan data dengan cara membaca buku literatur, hasil penelitian terdahulu serta membaca dokumen dan

mengumpulkan beberapa berita surat kabar yang berhubungan dengan obyek penelitian.

5. Teknik Pengumpulan Sampel

Karena penelitian ini adalah penelitian deskriptif kualitatif, maka pengambilan sampel lebih selektif dan dengan menggunakan berbagai pertimbangan teoritis, keingintahuan pribadi , karakteristik empiris dan pertimbangan lain. Oleh karena itu cara penarikan sampel dalam penelitian ini menggunakan cara purposive sampling, dimana data dicari dengan bersumber pada orang-orang yang mengetahui permasalahannya. Dalam hal ini adalah pejabat Bank Indonesia. Kemudian dari informan utama tersebut dapat dilacak sumber-sumber lain yang lebih berkompeten, sehingga akan diperoleh data yang semakin banyak dan lengkap sesuai dengan keperluan penelitian.

6. Teknik Analisis Data

Analisis data adalah proses penyederhanaan data ke dalam bentuk yang lebih mudah dibaca dan diinterpretasikan. Dalam penelitian ini analisis data yang digunakan adalah data kualitatif yang dimaksudkan agar memperoleh gambaran khusus yang bersifat menyeluruh tentang apa yang tercakup dalam masalah yang diteliti yang dilakukan dilapangan pada waktu pengumpulan data.

Menurut Milles dan Huberman (1992:16-20) ada tiga komponen pokok model yang saling terjalin atau yang disebut dengan model interaktif yaitu:

a. Reduksi data, merupakan proses seleksi pemfokusan, penyederhanaan, dan abstraksi data kasar yang ada dalam bentuk field note (catatan hasil wawancara) yang dilaksanakan selama berlangsungnya proses penelitian. Atau dengan kata lain reduksi data merupakan suatu bentuk analisis yang menajamkan, menggolongkan, mengarahkan, membuang yang tidak perlu, dan mengorganisasi data dengan cara sedemikian rupa hingga kesimpulannya dapat ditarik dan diverifikasi. Dalam hal ini peneliti mengelompokkan antara data primer dan data sekunder.

b. Penyajian data, merupakan kumpulan informasi yang tersusun dengan memberikan kemungkinan adanya penarikan kesimpulan dan mengambil tindakan penyajian data yang dapat digunakan untuk menganalisis tentang sesuatu yang terjadi selanjutnya. Setelah data terkumpul maka kemudian disusun dengan tabel-tabel menurut klasifikasinya masing-masing.

c. Penarikan kesimpulan, dilakukan setelah data dikumpulkan, pencatatan peraturan, pola-pola, konfigurasi proposisi untuk mengerti apa arti hal-hal yang ditemui. Kegiatan ini dilakukan setelah berakhirnya pengumpulan data. Pada awal kesimpulan tersebut kurang jelas namun kemudian hari semakin meningkat secara eksplisir dan memiliki landasan yang kuat. Kesimpulan akhir tidak akan terjadi sampai proses pengumpulan data berakhir. Dalam proses analisisnya, ketiga proses tersebut aktivitasnya berbentuk interaksi dengan proses pengumpulan data berbagai proses siklus. Dalam penelitian ini peneliti tetap bergerak diantara ketiga komponen pengumpulan data dan pengambilan kesimpulan dengan menggunakan waktu yang tersisa dari penelitiannya.

Untuk lebih jelasnya dapat dilihat pada skema model analisa interaktif berikut :

Pengumpulan data

Reduksi data Penyajian data

Penarikan kesimpulan/verifikasi

F. Sistematika Skripsi

Dalam skripsi yang berjudul “PENGAWASAN BANK INDONESIA TERHADAP TINGKAT KESEHATAN BANK DALAM RANGKA PERLINDUNGAN KEPENTINGAN NASABAH BANK PERKREDITAN RAKYAT DI SURAKARTA”, penulis menggunakan sistematika sebagai berikut :

Skripsi ini terdiri dari empat Bab, yaitu : Bab I Pendahuluan, Bab II Tinjauan Pustaka, Bab III Hasil Penelitian dan Pembahasan, dan Bab empat atau bab terakhir yaitu Penutup.

Pada Bab I, yaitu PENDAHULUAN, terdiri dari 6 Sub Bab yaitu Latar Belakang Masalah, Perumusan Masalah, Tujuan Penelitian, Manfaat Penelitian, Metode Penelitian, dan Sistematika Skripsi.

Sedangkan Bab Ke II, TINJAUAN PUSTAKA, terdiri dari 2 Sub Bab yaitu : Kerangka Teoritik dan Kerangka Pemikiran. Kerangka Teoritik terbagi lagi meanjadi beberapa pokok bahasan sebagai berikut: Tinjauan Umum Tentang Bank, Tinjauan Umum Tentang Pengawasan, Tinjauan Umum Tentang Bank Indonesia, Tinjauan Umum Tentang Arsitektur Perbankan Indonesia, Tinjauan Umum Tentang Tingkat Kesehatan Bank, Tinjauan Umum Tentang Bank Perkreditan Rakyat.

Pada Bab III, yaitu HASIL PENELITIAN DAN PEMBAHASAN, akan menjawab tentang rumusan masalah yang diteliti yaitu tentang : Pengawasan Bank Indonesia terhadap Tingkat Kesehatan Bank dalam rangka perlindungan kepentingan nasabah Bank Perkreditan Rakyat di Surakarta dan Upaya–upaya yang dilakukan Bank Indonesia dalam rangka perlindungan terhadap kepentingan nasabah.

Pada Bab IV atau PENUTUP, yang merupakan Bab terakhir, terdiri dari dua Sub Bab yaitu Kesimpulan dan Saran.

Selain empat Bab diatas, penulisan hukum ini juga dilengkapi dengan Daftar Pustaka serta lampiran-lampiran yang mendukung penelitian ini.