Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari

Selamat Sempurna, Tbk

Laporan Kedua

Equity Valuation

29 April 2013 Target Harga Terendah Tertinggi 2.925 3.300Otomotif & Komponennya

Kinerja Saham

Sumber : Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Informasi Saham Rp

Kode saham SMSM

Harga saham per 26 April 2013 2.675 Harga tertinggi 52 minggu terakhir 2.700 Harga terendah 52 minggu terakhir 1.770 Kapitalisasi pasar tertinggi 52 minggu (miliar) 3.887 Kapitalisasi pasar terendah 52 minggu (miliar) 2.548

Market Value Added & Market Risk

Sumber:PT Selamat Sempurna Tbk, Pefindo Divisi Valuasi Saham & Indexing

Penilaian Saham Sebelumnya Saat ini

Tertinggi 2.750 3.300 Terendah 2.500 2.925 Pemegang Saham (%) PT Adrindo Intiperkasa 58,13 Publik 41,87

Ruang yang Luas untuk Bertumbuh

Didirikan pada bulan Januari 1976, PT Selamat Sempurna Tbk (SMSM) adalah produsen filter terbesar di Indonesia, dan juga membuat berbagai macam produk lainnya termasuk radiator, oil cooler, kondensor, pipa rem, pipa bahan bakar, tangki bahan bakar, sistem pembuangan, press part,

dump body, tangki, box, trailer, dump hoist, steel slitting equipment, shearing equipment, molding dan dies. SMSM mengekspor produknya ke,

dan telah terdaftar merek dagang di, lebih dari 100 negara di seluruh dunia. Perusahaan telah membukukan pertumbuhan penjualan 20 tahun berturut-turut dan pertumbuhan laba bersih 10 tahun berturut-turut. SMSM memiliki dua anak perusahaan: PT Panata Jaya Mandiri, produsen produk filter terutama untuk mesin berat, dan PT Hydraxle Perkasa, perusahaan perakitan dump truck dan hoist. SMSM juga memiliki dua perusahaan asosiasi: PT Tokyo Radiator Selamat Sempurna (TRSS), produsen heat exchanger, dan PT POSCO Indonesia Jakarta Processing Center (POSCO-IJPC), sebuah perusahaan pengolahan baja.

“Pernyataan disclaimer pada halaman

Selamat Sempurna, Tbk

Penyesuaian Target Harga

Kami telah melakukan beberapa penyesuaian terhadap proyeksi kami sebelumnya dan

menyesuaikan Target Harga kami ke kisaran Rp2.925–Rp3.300 per saham,

berdasarkan pertimbangan sebagai berikut:

Pendapatan bersih SMSM di tahun 2012 melampaui sekitar 3,5% dari estimasi kami. SMSM terus berkembang, dengan pertumbuhan pendapatan bersih sebesar 20% dan pertumbuhan laba bersih sebesar 16%. Akuisisi Hydraxle Perkasa (HP) di tahun lalu juga memberikan kontribusi untuk pertumbuhan tersebut.

Meskipun penjualan mobil global (termasuk truk ringan) diperkirakan tumbuh 4% tahun ini, dibatasi oleh lambannya permintaan terutama di Eropa, penjualan ekspor SMSM tumbuh 24% quarter-on-quarter (q-o-q) atau 11%

year-on-year (y-o-y) sepanjang 4Q12, memberikan optimisme memasuki

tahun 2013 bahwa kondisi ekonomi global mulai membaik. Terlebih, SMSM telah memiliki perjanjian dengan original equipment supplier (OES) ternama dari Eropa dan Amerika Serikat (AS).

Produk SMSM memiliki kesempatan yang luas di pasar ekspor, seperti dapat dilihat oleh pangsa pasar filter Perusahaan yang terhitung kurang dari 1% dari target pasar yang diperkirakan mencapai USD16 miliar. Perusahaan sepenuhnya dapat mendukung program low cost green car (LCGC) dan telah bekerja sama dengan beberapa produsen mobil utama.

Kenaikan upah minimum regional, tarif listrik dan kemungkinan kenaikan harga BBM diharapkan tidak berdampak pada Perusahaan. Oleh karena itu, pada tahun 2013 kami memperkirakan SMSM akan tetap mempertahankan marjin kotor sekitar 25% -25,5% dan laba bersih sekitar 10,5% -11%. Kami juga memperkirakan SMSM akan memiliki posisi kas yang kuat sebagaimana kami memproyeksikan EBITDA tahun 2013 mencapai lebih dari Rp500 miliar dan leverage Perusahaan akan tetap rendah dengan rasio net-debt to equity sebesar 0,4 x.

Asumsi risk free rate, risk premium, and beta adalah berturut-turut sebesar 5,5%, 6,8%, dan 1,0x.

Prospek Bisnis

Ekonomi global diproyeksikan akan tumbuh secara bertahap menjadi 3,3%, seiring dengan meredanya faktor-faktor yang menyebabkan perlambatan ekonomi. Pasar di Cina dan AS diharapkan akan mendorong penjualan mobil global. Pasar AS diperkirakan akan pulih, terutama dalam hal permintaan untuk kendaraan ringan didukung oleh pemulihan bertahap pasar perumahan, menurunnya tingkat pengangguran, dan bank-bank menawarkan akses pinjaman yang lebih besar dan suku bunga yang lebih rendah. Seiring dengan stabilnya laju ekonomi Indonesia dan peningkatan investasi di industri otomotif, kami optimis terhadap prospek industri otomotif dan komponen Indonesia di masa depan.

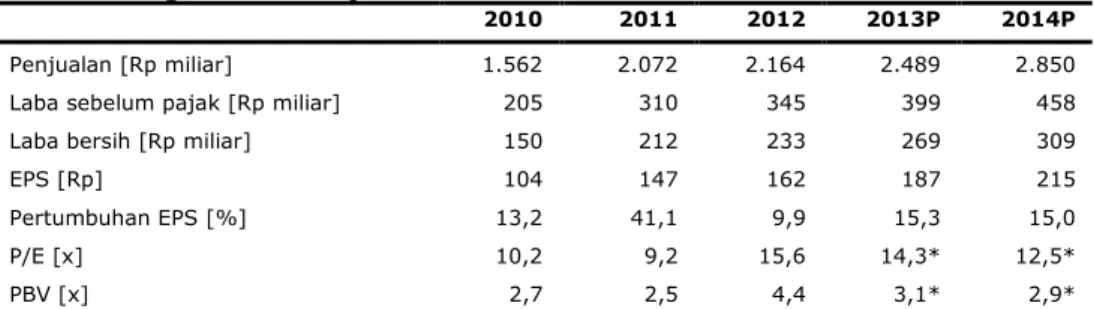

Tabel 1: Ringkasan Kinerja

2010 2011 2012 2013P 2014P

Penjualan [Rp miliar] 1.562 2.072 2.164 2.489 2.850

Laba sebelum pajak [Rp miliar] 205 310 345 399 458

Laba bersih [Rp miliar] 150 212 233 269 309

EPS [Rp] 104 147 162 187 215

Pertumbuhan EPS [%] 13,2 41,1 9,9 15,3 15,0

P/E [x] 10,2 9,2 15,6 14,3* 12,5*

PBV [x] 2,7 2,5 4,4 3,1* 2,9*

Sumber:PT Selamat Sempurna Tbk, Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing * Berdasarkan harga saham SMSM per 26 April 2013 – Rp 2.675 /saham

“Pernyataan disclaimer pada halaman

Selamat Sempurna, Tbk

Growth-Value Map memberikan gambaran akan ekspektasi pasar untuk

perusahaan-perusahaan yang tercatat di BEI. Metrik Current Performance (“CP”), sumbu horisontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth

Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham

saat ini dengan nilai current performance. Kedua metrik tersebut dinormalisasikan dengan nilai buku perusahaan.

Growth-Value Map membagi perusahaan-perusahaan ke dalam empat kluster, yaitu:

Excellent value managers (“Q-1”)

Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebihi

benchmark mereka dalam hal profitabilitas dan pertumbuhan.

Expectation builders (“Q-2”)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (“Q-3”)

Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek.

Asset-loaded value managers (“Q-4”)

Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4.

Gambar 1: Growth-Value Map

(SMSM dan Industri Otomotif dan Komponennya)

Sumber: Pefindo Divisi Valuasi Saham & Indexing

Kami mengklasifikasikan SMSM berada di klaster Excellent Value Managers (Q-1). Profitabilitas dan peluang pertumbuhan di masa depan SMSM diperkirakan melebihi benchmark pasar. Penelitian kami menunjukkan SMSM mengungguli perusahaan sejenis di industri otomotif dan komponen. Kami percaya SMSM akan melanjutkan kinerja yang sangat baik ini di masa depan.

“Pernyataan disclaimer pada halaman

Selamat Sempurna, Tbk

Optimisme untuk Industri Otomotif Domestik

Kami percaya ekonomi Indonesia akan tetap mempertahankan laju pertumbuhannya di atas 6% didukung oleh konsumsi domestik yang kuat, meningkatnya investasi, dan membaiknya perekonomian global yang dapat meningkatkan penjualan ekspor. Di industri otomotif, investasi melonjak dari USD770 juta menjadi USD1,84 miliar pada tahun 2012, sementara itu ekspor otomotif dan komponennya naik 45,9% menjadi USD4.85 miliar, salah satu pertumbuhan tertinggi untuk ekspor non minyak dan migas. Oleh karenanya, kami optimis terhadap prospek industri otomotif dan komponen Indonesia di masa depan.

Menunggu Program Low Cost Green Car

Tumbuh 28,4% y-o-y, penjualan mobil domestik menembus 1,06 juta unit pada tahun 2012, mencapai target lebih cepat dari yang diharapkan. Namun pada 2013 diperkirakan tetap datar di 1,1-1,2 juta unit. Tantangan datang dari peraturan baru yang meningkatkan tingkat uang muka yang diperlukan untuk pembiayaan syariah seperti yang telah berlaku pada pembiayaan konvensional, tapi tantangan ini hanya akan sementara. Tantangan lainnya termasuk rendahnya harga komoditas yang menyebabkan daya beli melemah, dan kenaikan biaya bahan impor sejalan dengan depresiasi nilai tukar rupiah. Penjualan mobil juga dapat didorong oleh program LCGC, namun program tersebut tertunda menunggu selesainya peraturan pemerintah. Sehubungan dengan LCGC, manajemen SMSM mengkonfirmasi Perusahaan siap untuk mendukung dan telah bekerja sama dengan beberapa produsen mobil.

Membaiknya Ekonomi Global, tetapi Penjualan Mobil Masih Terbatas

Pertumbuhan ekonomi global diproyeksikan meningkat secara bertahap menjadi 3,3% seiring dengan meredanya faktor-faktor yang menyebabkan krisis ekonomi baru-baru ini. Resiko jangka pendek terutama berasal dari zona euro ekonomi yang tidak stabil dan kebijakan fiskal jangka pendek yang berlebihan di AS. Sementara itu, penjualan mobil global (termasuk truk ringan) yang diperkirakan tumbuh 4% tahun ini, dibatasi oleh lambannya permintaan terutama di Eropa. Pembelian kredit kendaraan di Eropa dari data bulan Februari menunjukkan kontraksi dalam. Pasar di Cina dan Amerika Serikat diperkirakan akan mendorong penjualan mobil global. Di Cina, untuk dua bulan pertama, penjualan diperkirakan akan meningkat sebesar 19%. Dan pasar AS diperkirakan akan pulih, terutama dalam permintaan untuk kendaraan ringan didukung oleh pemulihan bertahap dari pasar perumahan, tingkat pengangguran jatuh, dan dukungan bank yang ramah untuk memberikan akses yang lebih besar untuk pinjaman dengan suku bunga yang lebih rendah.

Tabel 2: Penjualan Mobil Internasional (juta unit)

2010 2011 2012 2013P Amerika Utara 13,96 15,22 17,07 18,23 AS 11,55 12,73 14,40 15,50 Eropa Barat 12,98 12,8 11,76 11,17 Jerman 2,92 3,17 3,08 2,96 Eropa Timur 3,14 3,9 4,14 4,38 Rusia 1,91 2,65 2,93 3,08 Asia 22,47 22,5 24,76 26,24 Cina 9,41 10,04 10,68 11,79 Amerika Selatan 4,27 4,47 4,72 4,98 Brazil 2,69 2,64 2,84 2,98 Global 56,82 58,89 62,45 65,00

Sumber: Global Auto Report, Pefindo Divisi Valuasi Saham & Indexing

Margin Akan Tetap Terjaga di tengah Kenaikan Biaya-biaya

Pada tahun 2013, perusahaan dan industri menghadapi tantangan dari meningkatnya upah minimum regional dengan rata-rata 17% untuk 33 provinsi. SMSM percaya bahwa hal itu tidak akan terpengaruh secara signifikan mengingat upah buruh rata-rata (Rp2,7 juta) telah melebihi standar minimum yang ditetapkan oleh pemerintah. Sementara itu, kenaikan 15% biaya listrik sejak bulan Januari, dan kemungkinan kenaikan harga bahan bakar, juga diharapkan tidak memberatkan Perusahaan karena biaya listrik dan bahan bakar hanya berkontribusi 2% dari HPP. Oleh karena itu, pada tahun 2013 kami memperkirakan SMSM akan mempertahankan marjin laba kotor sekitar 25% -25,5% dan laba bersih sekitar 10,5% -11%.

“Pernyataan disclaimer pada halaman

Selamat Sempurna, Tbk

Gambar 2: Marjin Laba Kotor dan LabaBersih SMSM

Sumber: PT Selamat Sempurna Tbk, Pefindo Divisi Valuasi Saham & Indexing

Ekspansi Pasar

Di pasar domestik, SMSM mendistribusikan produknya melalui distributor tunggal dan sub-distributor. Berbasis di kota-kota besar seperti Jakarta, Surabaya, Medan, Padang, Padang, Pekanbaru dan Pontianak, sub-distributor melayani daerah penjualan dari Aceh hingga Papua. Pada kuartal pertama 2013, distributor tunggal membuka sub-distributor daerah penjualan baru di Samarinda dan Sulawesi Selatan. Sementara itu, untuk pasar ekspor, pada tahun 2013 dan 2014 SMSM berencana berekspansi di Eropa Timur, Amerika Latin, Timur Tengah, dan Afrika, mempertimbangkan pertumbuhan yang pesat di wilayah-wilayah tersebut.

Tabel 3: Distributor Domestik

Sub Distributor Jumlah Sub Distributor Wilayah Pemasaran

Jakarta 1 Jakarta, Jawa Barat, Jawa Tengah, Lampung, Sumatra Selatan, Bengkulu, Sulawesi, Kalimantan (kecuali Kalimantan Barat)

Surabaya 1 Jawa Timur, Bali, NTT, NTB, Maluku, Papua

Medan 1 Aceh, Sumatra Utara

Padang 1 Sumatra Barat dan sekitarnya

Pekanbaru 1 Riau termasuk Kepulauan Riau kecuali Batam

Pontianak 1 Barat dan sekitarnya

Sumber: PT Selamat Sempurna Tbk, Pefindo Divisi Valuasi Saham & Indexing

Investasi untuk Ekspansi PT Tokyo Radiator Selamat Sempurna

SMSM dan pemegang saham lainnya telah sepakat untuk mengadakan penambahan modal disetor ke PT Tokyo Radiator Selamat Sempurna (TRSS) dari Rp16,50 miliar. Mempertahankan 33% kepemilikan, SMSM perlu berinvestasi Rp5,45 miliar, sehingga total investasi di TRSS mencapai Rp11,12 miliar. Investasi tersebut akan digunakan untuk memperluas kapasitas produksi TRSS dari 65rb unit/tahun menjadi 150rb unit/tahun untuk radiator dan dari 50rb unit/tahun menjadi unit 125rb unit/tahun untuk intercooler. Pabrik TRSS diperkirakan akan mulai beroperasi secara komersial pada bulan Juli 2013 untuk memasok radiator ke original equipment manufacturer (OEM), termasuk PT Nissan Motor Indonesia dan PT Isuzu Astra Motor Indonesia dimana TRSS telah menandatangani perjanjian. Diharapkan TRSS akan mendorong penjualan SMSM untuk OEM di masa depan.

Investasi untuk Ekspansi PT POSCO Indonesia Processing Center Jakarta

SMSM juga berencana untuk kembali menyuntikkan modal ke PT POSCO Indonesia Jakarta Processing Center (POSCO-IJPC) untuk menggandakan kapasitas produksi menjadi 480rb MT/tahun. SMSM perlu menambah modal sebesar USD2,32 juta untuk mempertahankan 15% kepemilikan saham. Pabrik baru, dibangun untuk mengantisipasi meningkatnya permintaan, akan terletak bersebelahan dengan pabrik saat ini di Karawang, Jawa Barat. Meskipun pada tahun 2012 POSCO-IJPC membukukan laba bersih negatif USD1,1 juta, menurun dari USD1,2 juta di tahun sebelumnya, manajemen SMSM berkeyakinan bahwa skala ekonomi yang lebih besar dapat memberikan lebih banyak ruang bagi profitabilitas di masa depan.

“Pernyataan disclaimer pada halaman

Selamat Sempurna, Tbk

Mempertahankan Pertumbuhan Berturut-turut

Pendapatan bersih SMSM tahun 2012 mengungguli sekitar 3,5% dari estimasi kami. SMSM terus mencapai pertumbuhan berturut-turut, dan pada tahun 2012 Perseroan membukukan pertumbuhan pendapatan bersih sebesar 20% dan pertumbuhan laba bersih sebesar 16%. Tahun lalu, pertumbuhan anorganik juga menjadi kontributor sebagai efek dari akuisisi Hydraxle Perkasa (HP). SMSM mencatat pertumbuhan organik sebesar 3%, dengan pertumbuhan penjualan domestik dan ekspor organik masing-masing sebesar 6,8% dan 1,5%. Manajemen SMSM mengatakan bahwa Perusahaan akan terus berkomitmen untuk mempertahankan pertumbuhan berturut-turut baik dalam pendapatan bersih dan laba bersih. Oleh karena itu Perusahaan akan terus memperkuat penetrasi penjualan baik di pasar domestik dan ekspor, serta mempromosikan kegiatan pengurangan biaya untuk meningkatkan efisiensi produksi dan operasional. Perusahaan akan sangat selektif dalam kegiatan investasinya namun tetap membuka pintu untuk peluang yang menguntungkan, tetapi tidak menghambat pertumbuhan yang berkelanjutan.

Gambar 3: Pendapatan Bersih dan Laba Bersih SMSM

Sumber: PT Selamat Sempurna Tbk, Pefindo Divisi Valuasi Saham & Indexing

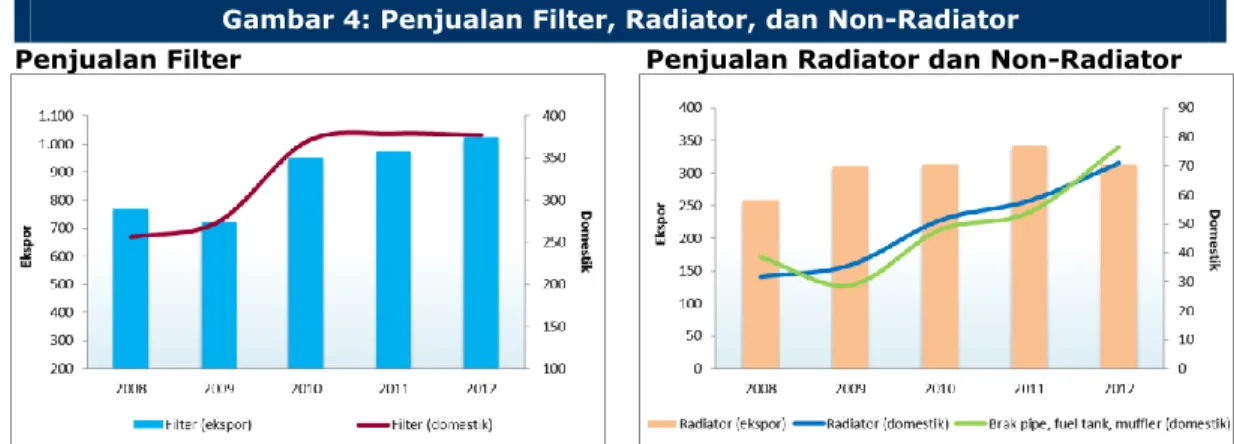

Memasuki Tahun 2013 dengan Optimisme

Pertumbuhan penjualan filter SMSM tahun 2012 baik untuk pasar domestik dan ekspor cenderung melanjutkan pertumbuhan datar seperti pada tahun sebelumnya. Sementara itu, penjualan ekspor radiator pada 2012 turun secara moderat. Di lain pihak, mempertahankan tren kenaikan, penjualan radiator dan non-filter lainnya melonjak 22% dan 42%. Meski penjualan non-filter tumbuh dengan kuat, hal itu hanya menyumbang sekitar 8% dari total penjualan. Manajemen mengatakan bahwa ini adalah sebuah siklus penjualan datar yang telah dihadapi Perusahaan beberapa kali sebelumnya, terutama di saat krisis ekonomi. Argumen tersebut dapat didukung oleh fakta bahwa penjualan ekspor tumbuh 24% q-o-q atau 11% y-o-y sepanjang 4Q12, menunjukkan optimisme memasuki tahun 2013 bahwa kondisi ekonomi global mulai membaik. Terlebih SMSM telah mengikat perjanjian dengan beberapa pemasok

original equipment supplier (OES) terkemuka dari Eropa dan Amerika Serikat.

Gambar 4: Penjualan Filter, Radiator, dan Non-Radiator

Penjualan Filter Penjualan Radiator dan Non-Radiator

Sumber: PT Selamat Sempurna Tbk, Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

Selamat Sempurna, Tbk

Peluang EksporMeskipun mengalami penurunan penjualan hampir sebesar 10%, AS tetap menjadi tujuan ekspor terbesar, menyumbang 18,6% dari total ekspor di tahun 2012. Walaupun demikian, ketergantungan pada pasar AS terus menurun, tergambar dari kontribusinya terhadap total ekspor pada tahun 2008 mencapai 25%. Di luar AS, negara tujuan ekspor yang utama adalah Australia, Federasi Rusia, Belanda, Thailand, dan Ekuador, dengan masing-masing negara memiliki tingkat pertumbuhan penjualan sebesar 15%-30% CAGR selama empat tahun terakhir. Manajemen berkeyakinan produk SMSM memiliki peluang besar di pasar ekspor. Salah satu contohnya adalah pangsa pasar filter SMSM untuk kurang dari 1% dari target pasar filter yang diperkirakan mencapai USD16 miliar.

Tabel 4: 10 Negara Tujuan Ekspor Terbesar

2011 2012 Kontribusi Ekspor Pertumbuhan Penjualan (YoY) Kontribusi Ekspor Pertumbuhan Penjualan (YoY) Amerika Serikat 21,0% 0,7% 18,6% -9,8% Australia 9,8% 21,7% 9,3% -3,9% Singapura 9,5% -4,6% 9,0% -4,0% Federasi Rusia 5,9% 66,0% 6,4% 9,0% Jepang 4,9% 16,4% 3,9% -17,2% Belanda 3,2% 19,4% 3,9% 20,9% Thailand 2,2% -9,7% 3,4% 64,3% Ekuador 3,4% 41,9% 3,2% -2,3% Malaysia 2,5% -21,4% 3,1% 27,3% Cina 3,6% 14,6% 2,8% -19,1%

Sumber: PT Selamat Sempurna Tbk, Pefindo Divisi Valuasi Saham & Indexing

Posisi Kas yang Kuat untuk Tahun 2013

SMSM mempertahankan belanja modalnya sekitar USD100 miliar setidaknya hingga tahun depan untuk pemeliharaan mesin dan modal kerja. Dalam hal pembayaran dividen, SMSM telah membagikan dividen interim tahun 2012 sebesar 49,4% dari laba bersih (Rp115 miliar atau Rp80/saham) di 4Q12. Dengan mengasumsikan SMSM menggunakan payout ratio yang sama sebesar 72% seperti pada tahun 2011, Perusahaan akan membayar sekitar Rp53 miliar atau Rp37/saham sebagai dividen final tahun 2012. SMSM juga perlu untuk mengeluarkan Rp80 miliar untuk pembayaran hutang obligasi yang jatuh tempo pada bulan Juli 2013. Kami percaya SMSM akan memiliki posisi kas yang kuat sebagaimana kami mengestimasi EBITDA tahun 2013 mencapai lebih dari Rp500 miliar dan Perusahaan akan tetap dengan

“Pernyataan disclaimer pada halaman

Selamat Sempurna, Tbk

Tabel 5: Kinerja SMSM dan Perusahaan Sejenis tahun 2012

SMSM AUTO INDS LPIN

Pendapatan bersih [Rp miliar] 2.164 8.277 1.477 69

Laba kotor [Rp miliar] 547 1.356 294 27

Laba sebelum pajak [Rp miliar] 345 1.263 181 20

Laba bersih [Rp miliar] 233 1.053 133 17

Total aset [Rp miliar] 1.441 8.882 1.665 172

Total liabilitas [Rp miliar] 621 3.397 528 37

Total ekuitas [Rp miliar] 820 5.485 1.137 135

Pertumbuhan [YoY]

Pendapatan bersih [%] 4,4 12,4 19,6 9,2

Laba kotor [%] 8,8 9,6 8,3 (1,7)

Laba sebelum pajak [%] 11,3 0,7 50,1 23,1

Laba bersih [%] 9,9 4,6 10,8 46,6

Profitabilitas

Marjin laba kotor [%] 25,3 16,4 19,9 39,6

Marjin laba operasi [%] 15,9 15,3 12,2 28,5

ROA [%] 16,2 11,9 8,0 9,6

ROE [%] 28,4 19,2 11,7 12,3

Leverage

DER [x] 0,8 0,6 0,5 0,3

Sumber: Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

Selamat Sempurna, Tbk

PENILAIAN

Metodologi Penilaian

Kami mengaplikasikan metode Discounted Cash Flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) jika dibandingkan pertumbuhan aset.

Selanjutnya, kami juga mengaplikasikan Guideline Company Method (GCM) sebagai metode pembanding lainnya.

Penilaian ini didasarkan pada nilai 100% saham SMSM per tanggal 26 April 2013 dan Laporan Keuangan per tanggal 31 Desember 2012 sebagai dasar dilakukannya analisis fundamental.

Estimasi Nilai

Kami menggunakan cost of capital dan cost of equity sebesar 11,0% dan 12,2% berdasarkan asumsi-asumsi berikut:

Tabel 6 : Asumsi

Risk free rate [%]* 5,5

Risk premium [%]* 6,8

Beta [x]** 1,0

Cost of Equity [%] 12,2

Marginal tax rate [%] 22,0

WACC [%] 11,0

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing * per tanggal 26 April 2013

** PEFINDO Beta per 25 April, 2012

Estimasi target harga referensi saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 26 April 2013 adalah sebagai berikut:

Dengan menggunakan metode DCF dengan asumsi tingkat diskonto 11,0%, adalah sebsar Rp3.091 – Rp3.439 per saham.

Dengan menggunakan metode GCM (P/E 13,5x dan P/BV 3,4x) adalah sebesar Rp2.523– Rp2.978 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk DCF dan 30% untuk GCM.

Berdasarkan hasil perhitungan diatas maka Estimasi Target Harga Referensi saham untuk 12 bulan adalah Rp2.925 – Rp3.300 per lembar saham.

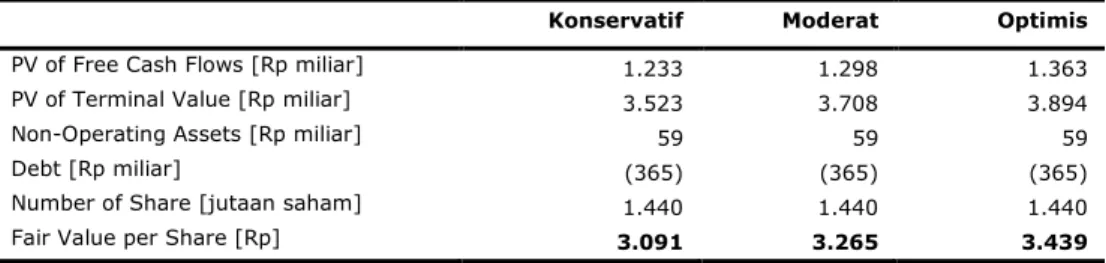

Tabel 7: Ringkasan Penilaian dengan Metode DCF

Konservatif Moderat Optimis

PV of Free Cash Flows [Rp miliar] 1.233 1.298 1.363

PV of Terminal Value [Rp miliar] 3.523 3.708 3.894

Non-Operating Assets [Rp miliar] 59 59 59

Debt [Rp miliar] (365) (365) (365)

Number of Share [jutaan saham] 1.440 1.440 1.440

Fair Value per Share [Rp] 3.091 3.265 3.439

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

Selamat Sempurna, Tbk

Tabel 8: Perbandingan GCMSMSM AUTO LPIN Rata-rata

P/E [x] 16,7 14,3 9,5 13,5

P/BV [x] 6,0 2,9 1,3 3,4

Sumber: Bloomberg. Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 9: Ringkasan Penilaian dengan Metode GCM

Multiple [x] Est. EPS [Rp] Est. BV/share [Rp] Value [Rp]

P/E 13,5 187 - 2.523

P/BV 3,4 - 869 2.978

Sumber: Bloomberg. Estimasi Pefindo Divisi Valuasi Saham & Indexing

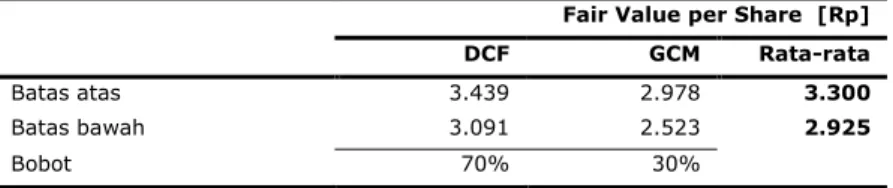

Tabel 10: Rekonsiliasi Fair Value

Fair Value per Share [Rp]

DCF GCM Rata-rata

Batas atas 3.439 2.978 3.300

Batas bawah 3.091 2.523 2.925

Bobot 70% 30%

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

Selamat Sempurna, Tbk

Tabel 11: Laporan Laba Rugi (Rp miliar)2010 2011 2012 2013P 2014P

Penjualan 1.562 2.072 2.164 2.489 2.850 Harga pokok penjualan (1.193) (1.570) (1.617) (1.856) (2.127)

Laba Kotor 369 502 547 633 723 Beban usaha (141) (174) (184) (215) (246) Laba usaha 228 328 363 417 477 EBITDA 306 441 486 545 612 Pendapatan (beban) lain-lain (23) (19) (18) (19) (19)

Laba sebelum pajak 205 310 345 399 458

Beban pajak (40) (68) (76) (88) (101)

Laba bersih 150 212 233 269 309

Sumber: PT Selamat Sempurna Tbk.Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 12: Neraca (Rp miliar)

2010 2011 2012 2013P 2014P Aktiva

Aktiva Lancar

Kas dan setara kas 14 18 59 66 69

Piutang 314 394 431 445 510

Persediaan 307 380 382 407 466

Aktiva lain-lain 26 24 27 30 33

Total Aktiva Lancar 662 816 899 948 1,078

Aktiva tetap 377 491 489 501 507 Aktiva lain-lain 29 21 53 55 56 Total Aktiva 1,067 1,328 1,441 1,503 1,641 Kewajiban Hutang usaha 125 106 106 153 175 Hutang jk. pendek 121 164 277 213 322 Kewajiban jk. pendek lainnya 59 70 79 87 96 Hutang jk. panjang 159 159 111 127 61 Kewajiban jk. panjang lainnya 36 46 47 54 62 Total Kewajiban 499 545 621 634 716 Hak Minoritas 49 120 175 184 193 Total Ekuitas 568 783 820 869 925

Sumber: PT Selamat Sempurna Tbk. Estimasi. Pefindo Divisi Valuasi Saham & Indexing

Gambar 5: P/E dan P/BV

Sumber: PT Selamat Sempurna Tbk. Pefindo Divisi Valuasi Saham & Indexing

Gambar 6: ROA. ROE dan Total Asset Turnover

Sumber: PT Selamat Sempurna Tbk. Pefindo Divisi Valuasi Saham & Indexing

Tabel 13: Rasio-rasio Utama

2010 2011 2012 2013P 2014P Pertumbuhan [%] Penjualan 13,6 32,7 4,4 15,0 14,5 Laba usaha 20,1 44,2 10,5 15,0 14,3 EBITDA 13,4 44,2 10,3 12,1 12,3 Laba bersih 13,2 41,1 9,9 15,3 15,0 Profitabilitas [%]

Marjin laba kotor 23,6 24,2 25,3 25,4 25,4 Marjin laba usaha 14,6 15,9 16,8 16,8 16,7 Marjin EBITDA 19,6 21,3 22,5 21,9 21,5 Marjin laba bersih 9,6 10,2 10,8 10,8 10,9

ROA 14,1 16,0 16,2 17,9 18,8 ROE 26,5 27,1 28,4 30,9 33,4 Solvabilitas [x] Debt to equity 0,9 0,7 0,8 0,7 0,8 Debt to asset 0,5 0,4 0,4 0,4 0,4 Likuiditas [x] Rasio lancar 2,2 2,4 1,9 2,1 1,8 Quick ratio 1,2 1,3 1,1 1,2 1,0

“Pernyataan disclaimer pada halaman

Selamat Sempurna, Tbk

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan. keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi . opini. dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal pe nilaian (cut off date). dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran. pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan iti kad baik. namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu. dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga. nilai. atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal. dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan. namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah. perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai. harga. atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi. Target harga saham dalam Laporan ini merupakan nilai fundamental . bukan merupakan Nilai Pasar Wajar. dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang -undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli. menjual. atau menahan suatu saham tertentu. dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada. atau kaitannya kepada. beberapa pihak. termasuk emiten. penasehat keuangan. pialang saham. investment banks. institusi keuangan dan perantara keuangan. dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut .

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini . pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan k ondisi dan. jika dibutuhkan. mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses. metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses. metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp.20.000.000 .- masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut. dapat mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.