i

DAMPAK KUALITAS DATA PENJUALAN DAN

ADMINISTRASI TERHADAP BIAYA OPERASIONAL

Oleh :

CHRIST NUGRAHENI SURYANINGTYAS NIM: 232011116

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomika dan Bisnis

Guna Memenuhi Sebagian dari Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2015

vi

UCAPAN TERIMA KASIH

Puji dan syukur panjatkan kepada Tuhan Yesus Kristus yang telah memberikan anugrahnya dan berkat kepada penulis, sehingga tugas akhir ini dapat terselesaikan dengan baik. Pada kesempatan ini, penulis ingin menyampaikan ucapan terimakasih kepada berbagai pihak yang selama ini turut serta memberikan dukungan, bimbingan, doa, serta motivasi hingga selesainya tugas akhir ini kepada:

1. Tuhan Yesus Kristus, buat penyertaan, berkat dan anugrahNya selama ini. 2. Keluarga tercinta, orang tua saya Stevanus Junadi dan Reni Irianti, adik saya

yang ganteng Jonathan Edward yang selalu memberi dukungan, masukan dan doa selama proses perkuliahan sampai penulisan tugas akhir ini.

3. Bapak Hari Sunarto, SE.,MBA PhD. Selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

4. Bapak Dr.Usil Sis Sucahyo, SE.,MBA. Selaku Ketua Program Studi Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana. 5. Ibu Like Soegiono, SE.,M.Si. selaku pembimbing yang telah membimbing, memberikan waktu dan tenaga, membantu, dan mendukung penulis dalam penyelesaian tugas akhir ini.

6. IbuYayuk Ariyani selaku wali studi yang memberikan pengarahan dalam menjalani kuliah di FakultasEkonomika dan Bisnis.

7. Seluruh staf pengajar FEB-UKSW yang telah memberikan ilmu pengetahuan kepada penulis selama menempuh studi.

8. Seluruh staf TU FEB-UKSW yang telah membantu penulis dalam pengurusan persyaratan administrasi selama proses perkuliahan dan skripsi. 9. Pihak-pihak yang terlibat pada saat pengumpulan data,Pabrik Manna

Garment, PT Citra danPT JagoArta. Terima kasih atas ijin serta waktu yang telah diberikan dalam proses pengambilan data penyebaran kuisioner dan wawancara.

10. Teman-teman dan sahabat satu angkatan yang telah berjuang bersama selama kurang lebih tiga tahun ini, Maria Agil, Novi Listiyaningtyas,RatnaTabita W.,Rianita Gabriel, Grace Samsurya Batara, Inry Caesar Milan, Ratrihening Gusti, Sri Yatun, Evelyn Cindy, Fiona Laurensia, Elisabeth Karunia

vii

Dewi,Mellisa Tirtawidjaja, Mairlyn M Panie, Mega SekarLarasati, Ruth Dina, WigaEnanti, BucekJalu P. A., Adhitia Toria Jaya, Septiyan Adiyatna, Thomas Lee,Mateus Dian Sanjaya, serta teman-teman lain yang tidak dapat disebutkan satu persatu. Terimakasih untuk kerjasama, dukungan, doa, perjuangannya dan semua kenangan yang termanis selama kurang lebih tiga tahun perkuliahan ini.

11. Teman-teman gereja GBI Bethel Area khususnya Creative Ministry, komsel Rainbow, choir, dan Youth (YEG), Friska Marta K. D., Rachel Fika A., Arum Widuri, Imakulata Viva I., RosanaSetyaningsih, YulianMunawar C., NadyaSabatia, AnandaKristianti, Inemberinseren B. W., Prima Kristanto, Doni, Trifosa Dina C., Astrid Ledewara, Astrid Natasya W., Betsy Felita,dan teman-teman lain. Terima kasih buat doa, dukungan, dan kerjasama selama ini. Creative Ministry I love You dan sukses selalu, Tuhan Memberkati. 12. Teman-teman dan sahabat SMA Negeri 2 Salatiga khususnyaXII IPA 3, Tri

Mitha, Ruth Arien, Suci Ari F., Aprilia, Elisa, Eunike, KuntaAdi T., Ngatirin, Rohmad, Rizky, Wawan W., Imas Tuti, Markus serta teman-teman lain yang tidak dapat disebutkan satu per satu. Trimakasih atas dukungan dan doanya, meskipun kita berpisah satu sama lain tapi kalian tetap mendukung dan mendoakan saya untuk kesuksesan perkuliahan ini. PALU I Love You.

Semua teman dan pihak yang tidak dapat ku sebutkan namanya satu per satu. TuhanMemberkati.

Salatiga, 5 Januari 2015

viii

Kupersembahkan tugas akhir ini kepada

: Tuhan Yesus Kristus untuk berkat, anugrah serta kasih sayangNya selama ini Papa, Mama, danadik untuk doa, kasih sayang,dukungan dan perhatiannya selama ini Teman-teman semuauntuk kebersamaan, dukungan, dan semua moment yang berhargadantakterlupakanselamaini

MOTTO

Serahkanlah segala kekuatiranmu kepada-Nya, sebab ia yang memeliharakamu.

( 1Petrus 5:7 )

Seseorang bersuka cita karena jawaban yang diberikannya, dan alangkah baiknya perkataan yang tepat pada waktunya.

(Amsal 15:23)

Dan bilamana seorang dapat dikalahkan, dua orang akan dapat bertahan. Tali tiga lembar tak mudah diputuskan

ix ABSTRACT

The purpose of this study is to verify that the impact of the sales data and administration data quality can reduce the operational cost. The criteria or dimension of the data quality in this study are accurate, relevant, on time, complete, and consisten. The population and samples used in this study are garment industries located in Pekalongan and also around this city. There are three garment factories chosen as the samples of this study. The data collection is done by dristributing questionnaires and executing the interview to the manager. The next step is examining the questionnaires result for their validity, reliability, classical assumptions, and examining the hypotesis using the simple linear regression analysis. The result of this study shows that the impact of the data quality can reduce the operational cost.

x

SARIPATI

Penelitian ini bertujuan untuk membuktikan bahwa dampak dari kualitas data penjualan dan administrasi dapat mengurangi biaya operasional. Kriteria atau dimensi kualitas data dalam penelitian ini yaitu akurat, relevan, tepat waktu, lengkap, dan konsisten. Populasi dan sampel pada penelitian ini adalah industri garmen di kota Pekalongan dan sekitarnya, dengan jumlah perusahaan yang dijadikan sebagai sampel adalah tiga perusahaan garmen. Pengumpulan data dilakukan dengan kuesioner dan wawancara terhadap para manajer. Selanjutnya hasil kuesioner diuji validitas, reliabilitas, asumsi klasik, dan uji hipotesis dengan analisis regresi linear sederhana. Hasil penelitian menunjukkan bahwa dari dampak kualitas data penjualan dan admin dapat mengurangi biaya operasional.

xi

KATA PENGANTAR

Kualitas data adalah keandalan dan penerapan efisiensi data terutama ketika disimpan dalam database. Salah satu tujuan dan manfaat kualitas data ini adalah untuk mengurangi biaya. Dalam penelitian ini, penulis akan meneliti bahwa dampak dari kualitas data penjualan dan administrasi dapat mengurangi biaya operasional, dengan objek industri garmen di Kota Pekalongan dan sekitarnya. Serta dari penelitian ini akan memberikan manfaat agar perusahaan lebih memperhatikan kualitas data yang dimiliki agar masalah yang muncul dari dampak data tidak dialami perusahaan. Tugas akhir ini penulis mengangkat dengan judul: “Dampak

Kualitas Data Penjualan dan Administrasi Terhadap Biaya Operasional”. Tugas

akhir ini disusun untuk mendapatkan gelar sarjana jenjang strata I Program Studi Akuntansi Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana. Penulis menyadari masih banyak kekurangan dan kesalahan dalam tugas akhir ini, oleh karena itu penulis mengharapkan kritik dan saran yang membangun guna perbaikan penulisan di masa yang akan datang dari pembaca. Akhir kata, penulis mengucapkan terimakasih, serta penulis berharap karya ilmiah ini dapat memberikan manfaat bagi pembaca dan pihak-pihak yang membutuhkan.

Salatiga, 5 Januari 2015

xii

DAFTAR ISI

Halaman Judul ... i

Pernyataan Keaslian Skripsi ... ii

Halaman Persetujuan / Pengesahan ... iii

Ucapan Terima Kasih ... iv

Halaman Motto ... vi Abstract ... vii Saripati ... viii Kata Pengantar ... ix Daftar Isi ... x Daftar Gambar ... xi

Daftar Tabel ... xii

DaftarLampiran ... xiii

PENDAHULUAN ... 1

KERANGKA TEORITIS Kualitas Data ... 4

Biaya Operasional ... 8

Rumusan Hipotesis dan Kerangka Berpikir ... 10

METODE PENELITIAN ... 11

HASIL DAN PEMBAHASAN Karakteristik Responden ... 18

Validitas dan Reliabilitas ... 18

Uji Asumsi Klasik ... 21

Pembahasan ... 22

SIMPULAN, KETERBATASAN, IMPLIKASI TEORITIS DAN SARAN Simpulan ... 30

Implikasi Teoritis ... 30

Keterbatasan ... 31

xiii

Daftar Pustaka ... 32 Lampiran-lampiran ... 35 Daftar Riwayat Hidup ... 49

xiv

DAFTAR GAMBAR

Gambar 1.Kerangka Berpikir ... 11 Gambar 2.HasilUji Linear………... 22

xv

DAFTAR TABEL

Tabel 1.Direct dan Indirect Data Quality Costs ... 5

Tabel 2.Ringkasan Karakteristik Dimensi Kualitas Data dari Berbagai Literatur . 6 Tabel 3.Variabel Independent danVariabel Dependent ... 6

Tabel 4.Karakteristik Responden ... 18

Tabel 5.Uji Validitas Kualitas Data (x) ... 19

Tabel 6.Uji Validitas Biaya Operasional (Y) ... 20

Tabel 7.Uji Validitas Pendapat ... 20

Tabel 8.Hasil Uji Reliabilitas Variabel ... 21

Tabel 9.Hasil Uji Kolmogorov-Smirnov ... 21

Tabel 10.Hasil Uji Heteroskedastisitas ... 22

Tabel 11.Hasil Persentase Kualitas Data ... 23

Tabel 12.Hasil Persentase Biaya Operasional ... 23

Tabel 13.Hasil Uji Regresi Linear Sederhana ... 24

Tabel 14.Hasil Pengujian Determinasi ... 24

Tabel 15. Hasil Persentase Pendapat Manajer Dampak Kuaitas Data Penjualan dan Administrasi Dapat Mengurangi Biaya Operasional ... 25

1

PENDAHULUAN

Price dan Shanks (2005) yang dikutip dalam Caballero dan Piattini (2007) sebuah organisasi bergantung pada data dan informasi untuk keefektifan operasi dan pengambilan keputusan. Data dan informasi merupakan dua konsep yang berbeda, data dan informasi digunakan secara berurutan atau berkala. Dimana data merupakan sekumpulan fakta atau gambaran sebuah kondisi yang belum memiliki makna atau arti. Sedangkan informasi merupakan pengolahan data sehingga memiliki makna atau arti. Eckerson dikutip dalam Al-Hakim, L. (2007) menegaskan bahwa data dan informasi telah menjadi kebutuhan strategis bagi kesejahteraan organisasi dan kesuksesan masa depan bagi kelangsungan bisnis atau usaha. Chapman, A.D. (2005) menegaskan informasi dalam organisasi merupakan dasar untuk keputusan operasional dan strategi, dengan situasi ini organisasi sangat berhati-hati untuk mengambil informasi. Agar informasi dapat diandalkan, data yang dimiliki organisasi harus terhindar dari masalah karena buruknya kualitas.

Penyimpanan data dalam suatu organisasi yang sudah terkomputerisasi tersimpan dalam database. Kesalahan data yang tersimpan dalam database memiliki tingkat kesalahan yang berarti. Hal ini menciptakan tantangan dalam meningkatkan kualitas data untuk konsumen atau pengguna data (Redman , T.C. 2005). Klein dikutip dalam Koronios dan Lin, S. (2007) menyatakan ada bukti kuat bahwa data yang disimpan dalam database suatu organisasi tidak sepenuhnya akurat atau lengkap. Menanggapi perlunya kualitas data Chapman, A.D. (2005) berpendapat, “Jika data yang digunakan tidak kritis dan tanpa pertimbangan kesalahan, ini menyebabkan hasil yang salah , informasi yang menyesatkan , keputusan yang salah dan peningkatan biaya ".

Xu, H. (2003) yang dikutip dalam Emeka - Nwokeji (2012) menyatakan bahwa kualitas data adalah keandalan dan penerapan efisiensi data terutama ketika disimpan dalam database. Dalam penelitian ini menggunakan lima dimensi kualitas data yaitu: akurat, relevan, tepat waktu, lengkap, dan konsisten. Penetapan lima dimensi ini didasarkan pada pernyataan Xu, H. (2003) yang

2

dikutip dalam Emeka - Nwokeji (2012) untuk memenuhi tujuan penggunaannya, data harus akurat, tepat waktu, relevan, lengkap, dipahami dan dipercaya. Selain itu Parssian (2006) yang dikutip dalam Roger dan Paul (2008) menyatakan, dimensi akurat, lengkap, konsisten, dan tepat waktu paling banyak dikatakan dalam literatur kualitas data yang paling penting, selain itu dimensi-dimensi tersebut yang paling objektif.

Chapman, A.D. (2005) menyatakan bahwa manfaat dari menerapkan kualitas data bagi perusahaan adalah (1) Analisis dengan informasi yang tepat, (2) Pelayanan pelanggan lebih baik, (3) Peluang baru, (4) mengurangi biaya dan risiko, (5) Peningkatan produktivitas, (6) Pengambilan keputusan strategis dapat diandalkan. Dalam penelitian ini akan menekankan pada manfaat kualitas data dapat mengurangi biaya khususnya pada biaya operasional .

Biaya operasional merupakan unsur yang harus dikorbankan demi kepentingan dan kelancaran perusahaan dalam rangka menghasilkan laba yang merupakan tujuan utama perusahaan. Oleh karena itu, dalam pelaksanaannya memerlukan perhatian yang sangat serius karena biaya juga merupakan unsur pengurang yang persentasinya cukup besar dalam hubungannya dalam pencarian laba bersih. (Mulyadi 2005).

Beberapa studi telah dilakukan seperti yang diungkapkan Emeka - Nwokeji , N. A (2012) bahwa dengan manajemen kualitas data yang sesuai dengan dimensi-dimensi kualitas data dapat mengurangi biaya dan meningkatkan kinerja. Seperti halnya yang diperkirakan Eckerson dikutip dalam Al-Hakim, L. (2007) menyatakan bahwa masalah kualitas data biaya ekonomi AS lebih dari $ 600 milyar setiap tahun. Banyak inisiatif bisnis telah gagal dan kerugian yang dihasilkan karena masalah kualitas data.

Eppler dan Helfert (2004) mengidentifikasi 10 biaya untuk meyakinkan kualitas data, yaitu (1) Penilaian kualitas informasi atau biaya inspeksi, (2) Perbaikan proses kualitas Informasi dan biaya pencegahan cacat, (3) Mencegah kualitas data yang rendah, (4) Mendeteksi kualitas data yang rendah, (5) Perbaikan kualitas data yang rendah, (6) Biaya meningkatkan format data, (7) Biaya investasi untuk meningkatkan infrastruktur data, (8) Biaya investasi untuk

3

meningkatkan data proses, (9) Biaya pelatihan untuk memperbaiki pengetahuan kualitas data dan terakhir (10) Manajemen dan biaya administrasi terkait dengan memastikan kualitas data.

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya adalah, objek penelitian sebelumnya adalah perusahaan jasa kesehatan dan komunikasi, dimana peningkatan data pelanggan serta dalam konsolidasi, data itu menjadi satu sumber yang dapat berujung pada penghematan biaya yang signifikan dalam operasi perusahaan. Sedangkan untuk penelitian kali ini objeknya adalah Industri Garmen, dikarenakan industri garmen adalah bisnis yang sangat komplek. Hal yang penting dalam berjalannya kegiatan industri garmen adalah perlunya pengawasan terhadap semua proses, semua bagian dan disesuaikan dengan time

frame yang telah ditentukan, dan semuanya harus tepat waktu. Dengan demikian

penelitian ini memfokuskan apakah industri garmen mengalami dampak dari kualitas data penjualan dan administrasi terhadap pengeluaran biaya operasional.

Kota Pekalongan terkenal dengan perusahaan garmennya. Industri garmen memproduksi pakaian jadi dan perlengkapan pakaian. Data dalam operasi bisnis industri biasanya digunakan untuk proses akuisisi material, penagihan, mempersiapkan perkiraan anggaran, dll (Redman , T.C. 2005). Vayghan et al. (2007) dikutip dalam Anders (2011) sebagian besar industri berurusan dengan tiga kategori data yaitu: master data, data transaksi, dan data historis. Master data didefinisikan sebagai karakteristik dasar dari entitas bisnis, yakni pelanggan, produk, karyawan, pemasok, dll. Data transaksi menggambarkan peristiwa relevan dalam sebuah perusahaan, yaitu pesanan, tagihan, pembayaran, pengiriman, penyimpanan Catatan dll.

Dimana operasi bisnis didasarkan pada data, data yang keliru dapat memiliki biaya signifikan, misalnya salah item harga barang mungkin menyiratkan bahwa uang hilang. Kualitas data yang buruk juga bisa meningkatkan biaya operasional, ketika waktu dan sumber daya lainnya digunakan untuk mendeteksi dan mengoreksi kesalahan. (Anders, 2011). Redman , T.C. (2005) mengungkapkan bahwa dalam industri, kesalahan harga hingga 75 persen sering dilaporkan. Dengan demikian kualitas data sangat diperlukan, agar data yang dimiliki dapat

4

diandalkan dan data tersebut dapat digunakan untuk menciptakan sebuah informasi yang akurat. Penelitian ini akan memaparkan mengenai apakah dampak kualitas data penjualan dan admin yang baik dapat mengurangi biaya operasional?.

Tujuan penelitian ini adalah untuk membuktikan bahwa dampak dari kualitas data penjualan dan administrasi dapat mengurangi biaya operasional. Serta manfaatnya bagi perusahaan yang sudah menerapkan kualitas data dengan baik harus tetap menjaga atau mempertahankan kualitas tersebut dan mengembangkan kualitas data yang sudah ada agar lebih baik lagi. Serta bagi perusahaan yang belum menerapkan kualitas data dengan baik diharapkan bisa memperbaiki kualitas data tersebut agar risiko yang ada tidak berdampak bagi perusahaan.

KERANGKA TEORITIS Kualitas Data

Kualitas data menurut Batini dan Scannapieco (2006) kualitas data meliputi istilah yang terdiri dari utilitas, objektivitas dan integritas.Ini berarti bahwa multidimensi organisasi harus menggunakan beberapa langkah untuk mengevaluasi apakah data mereka cocok untuk menggunakan tujuan yang diberikan oleh konsumen tertentu pada waktu tertentu.

Xu, H. (2003) yang dikutip dalam Emeka - Nwokeji (2012) menyatakan bahwa kualitas data adalah keandalan dan penerapan efisiensi data terutama ketika disimpan dalam database. Dengan kata lain kualitas data juga tergantung pada tujuan penggunaannya. Untuk memenuhi tujuan penggunaannya, data harus akurat, tepat waktu, relevan, lengkap, dipahami dan dipercaya.

Dari definisi kualitas data diatas dapat disimpulkan bahwa kualitas data adalah strategi pemanfaatan data secara spesifik yang dapat digunakan sesuai dengan tujuan perusahaan tertentu.

Wang et al dikutip dalam Koronios dan Lin, S. (2007) mengidentifikasi faktor-faktor untuk mengurangi masalah kualitas data seperti perspektif strategis dan membangun organisasi untuk mengoptimalkan efektivitas inisiatif kualitas data, manajemen personalia dan faktor-faktor organisasi serta mekanisme teknologi yang efektif.

5

Tujuan kualitas data menurut Chapman, A.D. (2005), yaitu:

a) Meningkatkan percayaan diri dalam pemrosesan dan pengambilan keputusan.

b) Memperbaiki pelayanan kepada customer. c) Meningkatkan kesempatan memperbaiki kinerja. d) Mengurangi resiko dari keputusan yang berbahaya. e) Mengurangi biaya, terutama untuk pemasaran.

f) Mengembangkan strategi untuk pembuatan keputusan.

g) Meningkatkan produktivitas dengan memangkas beberapa proses. h) Menghindari efek komplikasi dari data yang terkontaminasi. Manfaat kualitas data menurut Chapman, A.D. (2005), yaitu:

a) Analisis dengan informasi yang tepat. b) Pelayanan pelanggan lebih baik. c) Peluang baru.

d) Mengurangi biaya dan risiko. e) Peningkatan produktivitas.

f) Pengambilan keputusan strategis dapat diandalkan.

Berikut merupakan biaya-biaya yang dikeluarkan untuk kualitas data Tabel 1. Direct dan Indirect Data Quality Costs

Direct DQ Costs Indirect DQ Costs 1. Controllable Costs:

- Prevention Costs - Appraisal Costs - Correction Costs

1. Customer Incurred Costs

2. Resultant costs: - Internal Error Costs - External Error Costs

2. Customer Dissatisfaction Costs

3. Equipment and Training Costs 3. Creditability Lost Costs

6

Table 2. Ringkasan Karakteristik Dimensi Kualitas Data dari Berbagai Literatur

Sumber:Emeka - Nwokeji (2012) SELECTED LITERATURE Dimensions Loshin (2009) Pipino (2005) Kerr et al (2007) Berti-Equille (2007) Batini & Scannap ieco (2006) Chapman (2005) Olson (2003) Fisher & Kingma (2001) Accuracy Completeness Consistency Timeliness Correctness Currency Comparability Usability Relevance Understood Trusted Volatility Interpretability Accessibility Reliability Readability Uniqueness Flexibility Transparency Lineage Security

7

Dari 21 dimensi kualitas data diatas, pada penelitian ini akan menekankan pada 5 dimensi. 5 dimensi tersebut yaitu:

a. Akurat

Data harus tepat artinya tidak terdapat kesalahan dan data yang tersimpan nilainya benar, dikarenakan kualitas keputusan yang dihasilkan juga ditentukan oleh kualitas data (Chapman, A.D. 2005).

b. Relevan

Agar bermanfaat data harus relevan. Dimana data diolah untuk mendapatkan informasi yang nantinya digunakan untuk mempengaruhi keputusan, serta data harus berkaitan erat dengan keputusan yang diambil. Agar data itu dikatakan relevan data harus bisa membuat informasi itu memiliki predivtive value dan feedback value (Chapman, A.D. 2005).

c. Tepat waktu

Data dikatakan tepat waktu bila data tersedia tepat pada waktunya ketika sedang dibutuhkan untuk dijadikan informasi para pengambil keputusan, serta data dalam sistem tersedia dengan cepat. Jangan sampai masa tenggang data itu terlalu panjang, agar waktu tidak dibuang-buang untuk membuat data itu berguna tepat pada waktunya (Chapman, A.D. 2005). d. Lengkap

Agar dapat diandalkan data nantinya harus lengkap. Semua data dicatat sesuai atau memenuhi syarat yang digunakan dalam menyusun data. Dimana data harus mencangkup semua kebutuhan yang sesuai dengan penggunanya (Chapman, A.D. 2005).

e. Konsistensi

Data dikatakan konsisten jika nilai sebuah field data akan sama semua dalam berbagai berkas. Seperti untuk pengkodean barang A dengan kode 123 akan selalu sama kodenya di setiap berkas lain. Apabila adanya pergantiaan nama field harus dapat menunjukkan bahwa nama field yang baru harus lebih baik daripada nama filde sebelumnya (Chapman, A.D. 2005).

8

Biaya Operasional

Dalam menjalankan aktifitasnya, suatu perusahaan akan mengeluarkan berbagai jenis biaya diantaranya adalah biaya bahan, upah langsung dan biaya overhead dimana ketiga biaya ini disebut biaya produksi. Biaya lainnya untuk kelancaran penjualan atau pemasaran dan administrasi disebut biaya operasional.

Pengertian biaya operasional yang dikemukakan oleh Supriyono (2000 : 185) adalah sebagai berikut : “Biaya operasi merupakan suatu pengeluaran yang masa manfaatnya tidak lebih dari satu tahun atau pengeluaran yang dikaitkan secara langsung dengan pendapatan dalam suatu periode tertentu atau dengan kata lain merupakan biaya yang dikeluarkan yang ada pada hakikatnya dianggap terpakai dalam masa satu tahun”.

Menurut Syahrul dan Muhammad (2000 : 256) pengertian biaya operasional adalah sebagai berikut: “Biaya operasional adalah biaya-biaya yang berkaitan dengan kegiatan-kegiatan administratif dan penjualan dari suatu perusahaan. Disebut juga non manufacturing expense. Merupakan biaya periode yang berkaitan dengan waktu, bukan dengan produk. Biaya ini dibagi atas biaya penjualan dan biaya administrasi umum”. Biaya operasional (Commercial Expense) menurut Mulyadi (2005) adalah biaya-biaya dimulai pada titik dimana biaya produksi berakhir yaitu jika proses produksi telah selesai dan barang-barangnya ada dalam kondisi yang dapat dijual.

Dari pengertian diatas dapat disimpulkan bahwa, Biaya operasional, adalah biaya yang diperlukan atau di keluarkan untuk melaksanakan kegiatan penjualan dan administrasi dalam suatu proses produksi dan memiliki waktu kurang dari satu tahun.

Menurut Mulyadi (2005) biaya operasi dapat digolongkan kedalam :

Biaya administrasi dan umum yaitu semua biaya yang terjadi di dalam lingkungan kantor administrasi perusahaan, serta biaya-biaya lain yang sifatnya untuk keperluan administrasi perusahaan secara keseluruhan. Kegitan ini biasanya bersangkutan dengan kegiatan manajemen secara keseluruhan, terdiri dari:

9

a. Gaji karyawan kantor (office salaries), adalah gaji yang dibayarkan kepada karyawan di kantor administrasi.

b. Gaji pemeliharaan kantor (office maintenance), adalah biaya untuk pemeliharaan ruang dan peralatan kantor administrasi.

c. Biaya perbaikan kantor (office repair), adalah biaya perbaikan ruang dan peralatan administrasi.

d. Depresiasi peralatan kantor (depreciation of officefurniture), adalah biaya depresiasi terhadap peralatan kator administrasi.

e. Depresiasi gedung bagian administrasi (depreciation of state building), adalah depresiasi terhadap bangunan (gedung) kantor administrasi. f. Biaya listik kantor, adalah biaya listrik untuk keperluan kantor

administrasi

g. Biaya asuransi kantor (office insurance), adalah biaya asuransi terhadap bangunan serta peralatan kantor administrasi.

h. Biaya supplies kantor (office supplies), adalah biaya-biaya untuk keperluan menulis serta keperluan kecil lainnya di kantor administrasi. Biaya penjualan (selling expense), yaitu semua biaya yang terjadi serta

terdapat di dalam lingkungan di bagian penjualan, serta biaya-biaya lain yang berhubungan dengan kegiatan-kegiatan yang dilakukan oleh bagian penjualan. Biasanya biaya yang berkaitan dengan kegiatan pengalihan produk dari perusahaan kepada konsumen akhir dan kegiatan yang diarahkan pada usaha meningkatkan volume penjualan. Biaya penjualan ini terdiri dari :

a. Gaji karyawan penjualan (store salaries), adalah gaji yang dibayarkan kepada karyawan di bagian penjualan

b. Biaya pemeliharaan ruang dan peralatan (store maintenance), adalah biaya untuk pemeliharaan ruang dan peralatan bagian penjualan.

c. Biaya perbaikan bagian penjualan (store repair), adalah biaya untuk perbaikan ruang dan peralatan bagian penjualan.

d. Depresiasi peralatan bagian penjualan (depreciation of store buildingf), adalah beban depresiasi terhadap beban bangunan (gedung) bagian penjualan.

10

e. Biaya listrik bagian penjualan (store heat and light), adalah biaya listrik untuk keperluan bagian penjualan.

f. Biaya telepon bagian penjualan (store telephone), adalah biaya telepon untuk keperluan bagian penjualan.

g. Biaya supplies bagian penjualan (store supplies), adalah biaya untuk keperluan tulis menulis serta keperluan-keperluan kecil lainnya di bagian penjualan.

h. Biaya advertensi (advertising axpense), adalah biaya pemasangan iklan di berbagai media massa untuk keperluan meningkatkan penjualan produk yang dihasilkan.

Rumusan Hipotesis dan Kerangka Berpikir

Vanna dikutip dalam Emeka-Nwokeji(2012) bahwa bila ada data yang tidak dapat diandalkan data harus diperbaiki dari kesalahan dan memverifikasi keakuratan data, semuanya ini mengkonsumsi waktu staf dan menambah biaya, serta menyesatkan laporan keuangan dan telah menjadi masalah serius bagi bisnis, pemerintah dan masyarakat umum . Karena transaksi didasarkan pada data, data yang keliru dapat memiliki biaya signifikan, misalnya salah item harga mungkin menyiratkan bahwa uang hilang.(Anders, 2011).

Perusahaan nantinya akan dikenakan biaya dari dua sisi ketika berbicara tentang kualitas data. Pertama, perusahaan akan dikenakan biaya ketika memperbaiki dan memastikan kualitas data. Kedua, perusahaan juga dikenakan biaya untuk data yang tidak diperbaiki karena kualitas data yang minim, yang menyebabkan pengambilan keputusan manajerial yang rusak. (Anders 2011).

Eppler dan Helfert (2004) mengidentifikasi biaya akibat buruknya kualitas data, antara lain adalah: biaya pemeliharaan yang lebih tinggi, kelebihan biaya tenaga kerja, penilaian biaya, biaya input data, hilangnya pendapatan, biaya kehilangan pelanggan saat ini, biaya pengambilan yang lebih tinggi, biaya administrasi data lebih tinggi, biaya-biaya kegagalan, biaya proses penghentian informasi, biaya perbaikan, dan biaya karena peningkatan waktu pengiriman. Dari uraian diatas hipotesa yang dapat diajukan:

11

H1: Dampak kualitas data penjualan dan administrasi dapat mengurangi biaya operasional

Gambar 1. Kerangka Berpikir

METODE PENELITIAN

Populasi dalam penelitian ini adalah perusahaan yang bergerak di Industri Garmen di Kota Pekalongan dan sekitarnya. Teknik sampel yang digunakan adalah purposive sampling dimana teknik penentuan sampel dengan pertimbangan tertentu atau kriteria tertentu. Sampel dalam penelitian ini adalah industri garmen yang menerapkan sistem informasi akuntansi dan sudah terkomputerisasi. Dari populasi tersebut yang menjadi sampel penelitian ini adalah 3 perusahaan garmen. Jenis dan sumber data yang digunakan adalah data primer. Data primer didapat dari hasil kuesioner dan wawancara. Teknik wawancara ini digunakan untuk melengkapi data yang diperoleh, dimana penulis melakukan wawancara dengan kepala manajer. Pemilihan kepala manajer sebagai narasumber dikarenakan dianggap dapat memberikan gambaran mengenai kualitas data yang terdapat di perusahaan serta dampak-dampak yang ditimbulkan yang mengakibatakan biaya operasional dikeluarkan. Untuk kuesioner yang menjadi responden adalah kategori manajer di perusahaan garmen, karena mereka pengguna utama dari data dan memiliki pemahaman yang lebih baik dari masalah kualitas data.

Teknik dan analisis data dalam penelitian kuantitatif ini menggunakan analisis statistik deskriptif. Analisis statistik deskriptif digunakan untuk menggambarkan karakterisitk responden, dan variabel penelitian dengan menggunakan nilai persentase (%).Berikut langkah-langkah analisis data:

12

1. Langkah pengumpulan data primer dengan cara menyebarkan kuesioner kepada tiga perusahaan garmen. Pertanyaan yang dirancang menggunakan 5 titik skala rating likert dan kuesioner terbuka.

a) Untuk pertanyaan mengenai kualitas data, opsi jawaban sebagai berikut: Skor 1 (Buruk Sekali).

Skor 2 (Buruk). Skor 3 (Sedang).

Skor 4 (Baik). Skor 5 (Baik Sekali)

b) Untuk pertanyaan mengenai pengeluaran biaya operasional, opsi jawaban sebagai berikut:

Skor 1 (Sangat Rendah) Skor 2 (Rendah)

Skor 3 (Sedang)

Skor 4 (Tinggi)

Skor 5 (Sangat Tinggi)

c) Untuk kuesioner pernyataan pendapat para manajer mengenai pendapat setuju atau tidak setuju dampak kualitas data penjualan dan administrasi dapat mengurangi biaya operasional, dimana hasil tersebut untuk mendukung hasil analisis uji hipotesis dan mendukung informasi yang ada, opsi jawaban sebagai berikut:

Skor 1 (Sangat Tidak Setuju)

Skor 2 (Tidak Setuju) Skor 3 (Netral)

Skor 4 (Setuju)

Skor 5 (Sangat Setuju)

Setelah memilih opsi jawaban, responden akan memberikan alasan sebagai pendukung dari opsi yang dipilih.

2. Wawancara dilakukan bersamaan dengan penyebaran kuesioner. Wawancara ini dilakukan untuk lebih menjelaskan secara dalam mengenai kualitas data dapat mengurangi biaya operasional.

3. Pengembalian kuesioner sesuai dengan kesepakatan bersama antara pihak peneliti dengan responden. Setelah Kuesioner dikembalikan langkah selanjutnya uji kualitas data, sebagai berikut:

a) Uji Validitas

Arikunto (2005: 72) menjelaskan, pengujian validitas dilakukan untuk mengetahui apakah alat mengukur data itu valid. Uji validitas menggunakan rumus korelasi Product Moment sebagai berikut:

13

Dimana:

rxy = koefisien korelasi suatu

butir/item

N = jumlah subyek X = skor suatu butir/item Y = skor total

Dasar pengambilan keputusan:

a. Jika r hitung > r tabel, maka instrumen atau item pertanyaan

berkorelasi signifikan terhadap skor total sehingga dinyatakan valid. b. Jika r hitung < r tabel, maka instrument atau item pertanyaan tidak

berkorelasi signifikan terhadap skor total sehingga dinyatakan tidak valid.

b) Uji Reliabilitas

Arikunto (2005: 72) menjelaskan, tujuan dari uji reliabilitas ini adalah untuk menunjukkan konsistensi skor-skor yang diberikan skor satu dengan skor lainnya. Pengujian realibilitas ini dilakukan pada butir-butir pernyataan yang telah valid, dengan fasilitas Alpha Cronbach. Dimana konstruk atau variabel dikatakan reliabel jika memberikan nilai Alpha

Cronbach > 0,60. Adapun rumus koefisien Alpha Cronbach sebagai

berikut:

Dimana: r11 = reliabilitas instrumen k = banyaknya butir pertanyaan

Σσb = jumlah varians butir σt = varians total

4. Uji Asumsi Klasik

Sebelum melakukan uji hipotesis dengan analisis regresi linear sederhana asumsi-asumsi klasik harus dipenuhi. Uji asumsi klasik tersebut adalah:

14 a) Uji Normalitas

Pengujian normalitas menggunakan uji Kolmogorov-Smirnov. Hasil pengujian normalitas tersebut digunakan untuk melihat apakah variabel-variabel tersebut berdistribusi normal. Dalam pengujian ini uji normalitas dilakukan terhadap nilai eror atau residualnya. Kemudian hasil tersebut dibandingkan dengan alpha (5%). Jika nilai signifikansi nya lebih besar dari alpha (5%) maka residualnya terdistribusi normal.

b) Uji Linear

Uji linear ini menggunakan dengan uji grafik X & Y. Uji linear digunakan untuk melihat dari grafik tersebut terdapat atau terbentuk garis lurus dari ujung atas ke ujung bawah.

c) Uji Heterokedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui adanya penyimpangan dari syarat-syarat asumsi klasik pada model regresi. Pada penelitian ini menggunakan uji Gleyser. Apabila nilai signifikansi (Sig.) > 0,05 maka tidak terjadi gejala Heteroskedastisitas..

5. Uji Hipotesis

Analisis regresi linear sederhana digunakan untuk melihat hubungan atau pengaruh variabel yang ingin diprediksi atau variabel dependent dengan variabel bebas atau variabel independent. Persamaan Regresi linear sederhana sebagai berikut:

Y = β0 + β1X1 + e Keterangan: Y : Biaya Operasional β0 : Intersep model β1 : Koefisien Regresi X1 : Kualitas Data e : Error

Setelah dilakukan analisis regresi linear sederhana, dilakukan uji hipotesis dampak kualitas data dapat mengurangi biaya operasional dengan

15

membandingkan nilai thitung dengan t tabel atau P-Value dengan alfa (0,05 / 5%).

Uji hipotesis ini akan dilihat dari hasil kuesioner.

Dalam pengujian hipotesis, kriteria penolakan atau penerimaan H0 adalah berdasarkan nilai P-Value atau nilai t hitung, kriteria tersebut adalah sebagai berikut :

a. Jika nilai P-value (Sig.) < ∝ (biasanya 5%), maka H0 ditolak. b. Jika nilai P-value (Sig.) > ∝ (biasanya 5%), maka H0 diterima.

Atau bisa dengan kriteria berikut:

a. Jika nilai t-hitung > t-tabel atau - t-hitung < - t-tabel; (df= n-K-1), maka

H0 ditolak.

b. Jika nilai t-hitung < t-tabel; (df=n-K-1)

,

maka H0 diterima. 6. Penarikan kesimpulan dan saranOperasional Variabel dalam penelitian ini adalah:

a) Variabel Bebas atau Independent Variabel (X)

Variabel bebas atau independent variable (X) merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variable dependen (terikat). Dalam penelitian ini yang menjadi variabel bebas adalah Kualitas Data.

b) Variabel Terikat atau Dependent Variable (Y)

Variabel terikat atau dependent variable (Y) merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Dalam penelitian ini yang menjadi variabel terikat adalah Biaya Operasional

16

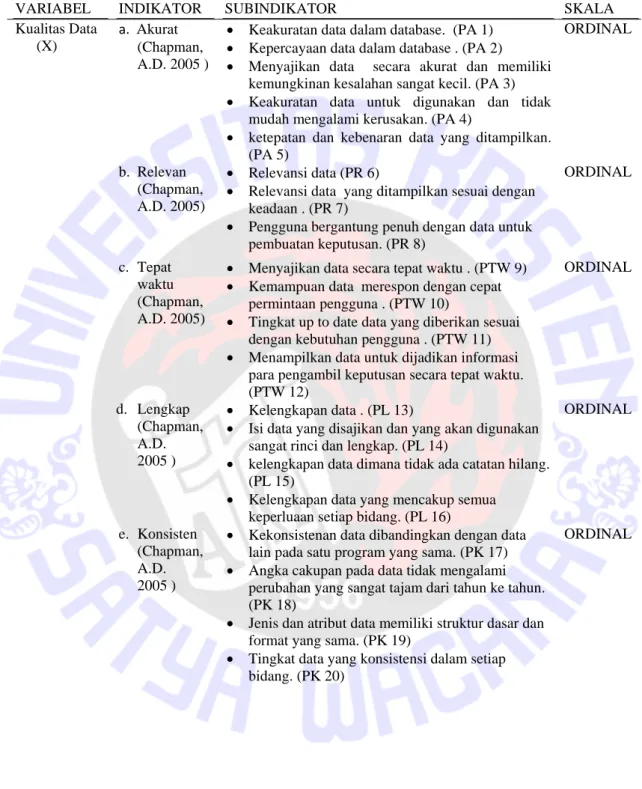

Tabel 3. Variabel Independent dan Variabel Dependent

VARIABEL INDIKATOR SUBINDIKATOR SKALA Kualitas Data

(X)

a. Akurat (Chapman, A.D. 2005 )

Keakuratan data dalam database. (PA 1)

Kepercayaan data dalam database . (PA 2)

Menyajikan data secara akurat dan memiliki kemungkinan kesalahan sangat kecil. (PA 3)

Keakuratan data untuk digunakan dan tidak mudah mengalami kerusakan. (PA 4)

ketepatan dan kebenaran data yang ditampilkan. (PA 5) ORDINAL b. Relevan (Chapman, A.D. 2005) Relevansi data (PR 6)

Relevansi data yang ditampilkan sesuai dengan keadaan . (PR 7)

Pengguna bergantung penuh dengan data untuk pembuatan keputusan. (PR 8) ORDINAL c. Tepat waktu (Chapman, A.D. 2005)

Menyajikan data secara tepat waktu . (PTW 9)

Kemampuan data merespon dengan cepat permintaan pengguna . (PTW 10)

Tingkat up to date data yang diberikan sesuai dengan kebutuhan pengguna . (PTW 11)

Menampilkan data untuk dijadikan informasi para pengambil keputusan secara tepat waktu. (PTW 12) ORDINAL d. Lengkap (Chapman, A.D. 2005 ) Kelengkapan data . (PL 13)

Isi data yang disajikan dan yang akan digunakan sangat rinci dan lengkap. (PL 14)

kelengkapan data dimana tidak ada catatan hilang. (PL 15)

Kelengkapan data yang mencakup semua keperluaan setiap bidang. (PL 16)

ORDINAL

e. Konsisten (Chapman, A.D. 2005 )

Kekonsistenan data dibandingkan dengan data lain pada satu program yang sama. (PK 17)

Angka cakupan pada data tidak mengalami perubahan yang sangat tajam dari tahun ke tahun. (PK 18)

Jenis dan atribut data memiliki struktur dasar dan format yang sama. (PK 19)

Tingkat data yang konsistensi dalam setiap bidang. (PK 20)

17

Lanjutan Tabel 3. Variabel Independent dan Variabel Dependent

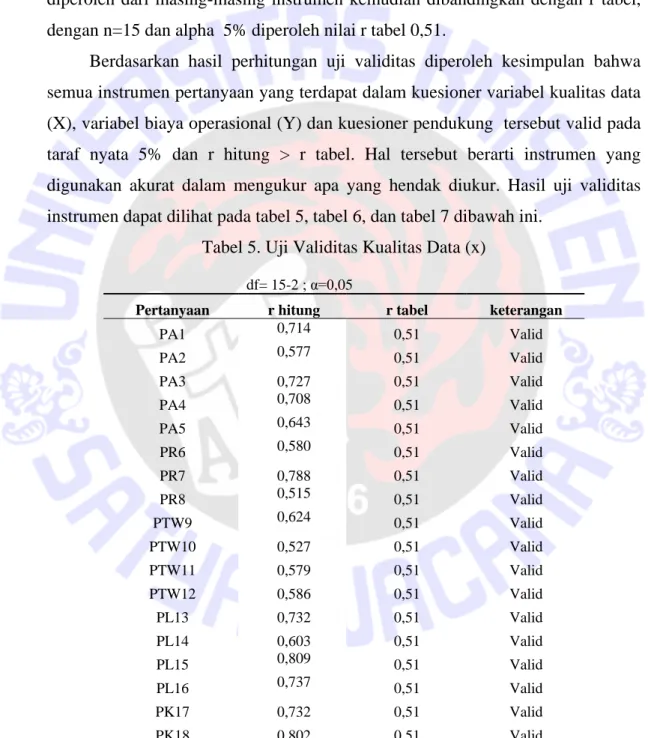

VARIABEL INDIKATOR SUBINDIKATOR SKALA Biaya

Operasional (Y)

a.Biaya Penjualan

Tingkat pengeluaran biaya mempertahankan pelanggan yang dikeluarkan dari dampak kualitas data yang dimiliki perusahaan. (PP1)

Tingkat pengeluaran biaya mendukung keputusan yang dikeluarkan dari dampak kualitas data yang dimiliki perusahaan. (PP2)

Tingkat pengeluaran biaya kegagalan internal yang dikeluarkan dari dampak kualitas data yang dimiliki perusahaan. (PP3)

Tinakat pengeluaran biaya dan waktu yang dikeluarkan dari dampak kualitas data yang dimiliki perusahaan. ( PP4)

Tingkat pengeluaran biaya proses pesanan penjualan yang dikeluarkan dari dampak kualitas data yang dimiliki perusahaan. (PP5)

Tingkat pengeluaran biaya memproses penjualan yang dikeluarkan dari dampak kualitas data yang dimiliki perusahaan. (PP6)

Tingkat pengeluaran biaya pengiriman yang dikeluarkan dari dampak kualitas data yang dimiliki perusahaan. (PP7)

Tingkat pengeluaran biaya pertimbangan yang dikeluarkan dari dampak kualitas data yang dimiliki perusahaan. ( PP8) ORDINAL b. Biaya Administra si dan Umum

Tingkat pengeluaran biaya input yang dikeluarkan dari dampak kualitas data yang dimiliki perusahaan. (PA1)

Tingkat pengeluaran biaya mengontrol kegiatan admin. yang dikeluarkan dari dampak kualitas data yang dimiliki perusahaan. (PA2)

Tingkat pengeluaran biaya mendukung keputusan yang dikeluarkan dari dampak kualitas data yang dimiliki perusahaan. (PA3)

Tinakat pengeluaran biaya memelihara data yang dikeluarkan dari dampak kualitas data yang dimiliki perusahaan. ( PA4)

Tingkat pengeluaran biaya memproses kegiatan admin yang dikeluarkan dari dampak kualitas data yang dimiliki perusahaan. (PA5)

Tingkat pengeluaran biaya mengakses data yang dikeluarkan dari dampak kualitas data yang dimiliki perusahaan. (PA6)

Tingkat pengeluaran biaya mendukung keputusan yang dikeluarkan dari dampak kualitas data yang dimiliki perusahaan. (PA7)

Tingkat pengeluaran biaya pertimbangan yang dikeluarkan dari dampak kualitas data yang dimiliki perusahaan. ( PA8)

18

HASIL DAN PEMBAHASAN Karakteristik Responden

Resoponden dalam penelitian ini berjumlah 15 orang, meliputi manajer-manajer di tiga pabrik garmen. Dari 15 responden sebanyak 46,7 persen laki-laki dan 53,3 persen perempuan. Perusahaan merekrut manajer tidak melihat dari jenis kelamin tetapi dari kompetensi atau kemampuan karyawan. Usia responden yang paling dominan adalah di usia 36-40 tahun dengan prosentase 53,3 persen. Sedangkan untuk usia di bawah 35 tahun sebesar 20 persen dan usia 41-45 tahun sebesar 26,7 persen.

Dari hasil wawancara dua perusahaan garmen yaitu Manna Garment dan Jago Arta yang baru berdiri dari tahun 2011, sehingga prosentase lama menjabat sebagai manajer 1-3 tahun menempati posisi paling dominan dengan prosentase 40 persen. Untuk manajer yang lama menjabat lebih dari tiga tahun dengan prosentase 33,3 persen merupakan manajer dari perusahaan garmen Citra Mulia berdiri pada tahun 2004. Sedangkan untuk manajer yang lama menjabat kurang dari satu tahun merupakan asisten manajer yang baru saja diangkat menjadi seorang manajer dengan prosentase 26,7 persen. Hasil karakteristik responden dapat dilihat pada tabel 5 dibawah ini.

Validitas dan Reliabilitas

Uji validitas pada penelitian ini terdiri dari 20 pertanyaan untuk variabel Kualitas Data (X) dan 16 pertanyaan untuk variabel Biaya Operasional (Y), serta

Tabel 4. Karakteristik Responden

No. Karakteristik Keterangan Jumlah Persentase (%) 1 Jenis Kelamin a. Laki-laki 7 46,70

b. Perempuan 8 53,30 2 Usia a. < 35 tahun 3 20

b. 36-40 tahun 8 53,30 c. 41-45 tahun 4 26,70 3 Lama Menjabat a. < 1 tahun 4 26,70 b. 1-3 tahun 6 40 c. > 3 tahun 5 33,30 Sumber. Hasil Olahan Data Karakteristik Responden

19

6 pernyataan mengenai pendapat manajer setuju atau tidak setuju dampak kualitas data penjualan dan admin dapat mengurangi biaya operasional. Pengujian validitas instrumen dilakukan dengan menggunakan korelasi Product Moment

Pearson, dibantu dengan Software SPSS 16.0 for windows. Nilai korelasi yang

diperoleh dari masing-masing instrumen kemudian dibandingkan dengan r tabel, dengan n=15 dan alpha 5% diperoleh nilai r tabel 0,51.

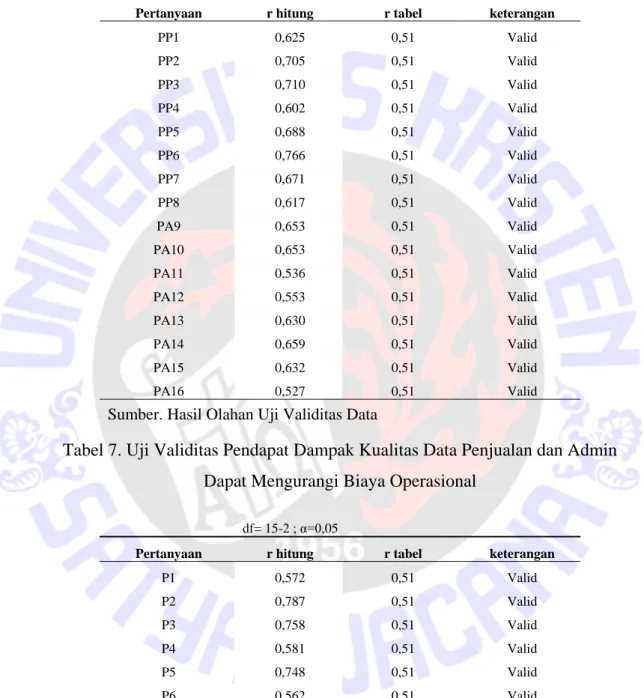

Berdasarkan hasil perhitungan uji validitas diperoleh kesimpulan bahwa semua instrumen pertanyaan yang terdapat dalam kuesioner variabel kualitas data (X), variabel biaya operasional (Y) dan kuesioner pendukung tersebut valid pada taraf nyata 5% dan r hitung > r tabel. Hal tersebut berarti instrumen yang digunakan akurat dalam mengukur apa yang hendak diukur. Hasil uji validitas instrumen dapat dilihat pada tabel 5, tabel 6, dan tabel 7 dibawah ini.

Tabel 5. Uji Validitas Kualitas Data (x)

df= 15-2 ; α=0,05

Pertanyaan r hitung r tabel keterangan

PA1 0,714 0,51 Valid PA2 0,577 0,51 Valid PA3 0,727 0,51 Valid PA4 0,708 0,51 Valid PA5 0,643 0,51 Valid PR6 0,580 0,51 Valid PR7 0,788 0,51 Valid PR8 0,515 0,51 Valid PTW9 0,624 0,51 Valid PTW10 0,527 0,51 Valid PTW11 0,579 0,51 Valid PTW12 0,586 0,51 Valid PL13 0,732 0,51 Valid PL14 0,603 0,51 Valid PL15 0,809 0,51 Valid PL16 0,737 0,51 Valid PK17 0,732 0,51 Valid PK18 0,802 0,51 Valid PK19 0,619 0,51 Valid PK20 0,646 0,51 Valid

20

Tabel 6. Uji Validitas Biaya Operasional (Y)

Tabel 7. Uji Validitas Pendapat Dampak Kualitas Data Penjualan dan Admin Dapat Mengurangi Biaya Operasional

Pada penelitian ini, reliabilitas dihitung dengan menggunakan teknik

Alpha Cronbach. Pengujian realibilitas ini dilakukan pada butir-butir pertanyaan

yang telah valid. Suatu variabel dikatakan reliabel jika memberikan nilai Alpha

Cronbach > 0,60.

df= 15-2 ; α=0,05

Pertanyaan r hitung r tabel keterangan

PP1 0,625 0,51 Valid PP2 0,705 0,51 Valid PP3 0,710 0,51 Valid PP4 0,602 0,51 Valid PP5 0,688 0,51 Valid PP6 0,766 0,51 Valid PP7 0,671 0,51 Valid PP8 0,617 0,51 Valid PA9 0,653 0,51 Valid PA10 0,653 0,51 Valid PA11 0,536 0,51 Valid PA12 0,553 0,51 Valid PA13 0,630 0,51 Valid PA14 0,659 0,51 Valid PA15 0,632 0,51 Valid PA16 0,527 0,51 Valid

Sumber. Hasil Olahan Uji Validitas Data

df= 15-2 ; α=0,05

Pertanyaan r hitung r tabel keterangan

P1 0,572 0,51 Valid P2 0,787 0,51 Valid P3 0,758 0,51 Valid P4 0,581 0,51 Valid P5 0,748 0,51 Valid P6 0,562 0,51 Valid

21

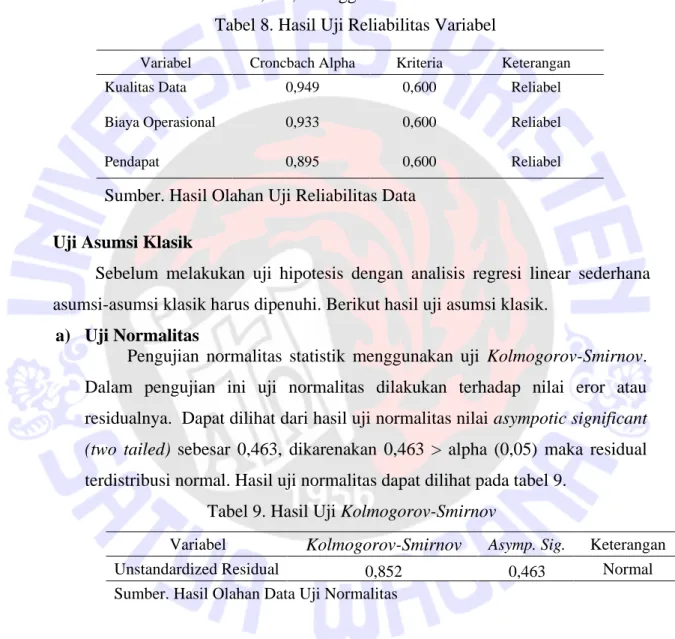

Berdasarkan hasil perhitungan uji reliabilitas pada tabel 8 diperoleh nilai alpha sebesar 0,949 untuk variabel kualitas data (X) dan nilai alpha sebesar 0,933 untuk variabel tingkat pengeluaran biaya operasional (Y). Dengan demikian instrumen tersebut dikatakan reliabel, dikarenakan Alpha Cronbach yang dihasilkan lebih besar dari 0,600, sehingga instrumen tersebut dikatakan reliabel.

Tabel 8. Hasil Uji Reliabilitas Variabel

Uji Asumsi Klasik

Sebelum melakukan uji hipotesis dengan analisis regresi linear sederhana asumsi-asumsi klasik harus dipenuhi. Berikut hasil uji asumsi klasik.

a) Uji Normalitas

Pengujian normalitas statistik menggunakan uji Kolmogorov-Smirnov. Dalam pengujian ini uji normalitas dilakukan terhadap nilai eror atau residualnya. Dapat dilihat dari hasil uji normalitas nilai asympotic significant

(two tailed) sebesar 0,463, dikarenakan 0,463 > alpha (0,05) maka residual

terdistribusi normal. Hasil uji normalitas dapat dilihat pada tabel 9. Tabel 9. Hasil Uji Kolmogorov-Smirnov

Variabel Kolmogorov-Smirnov Asymp. Sig. Keterangan

Unstandardized Residual 0,852 0,463 Normal

Sumber. Hasil Olahan Data Uji Normalitas

b) Uji Linear

Uji linear ini menggunakan bantuan dari Software SPSS 16.0 for

windows dengan grafik X & Y. Dari hasil uji linear pada gambar 2, grafik

tersebut terdapat garis lurus yang menunjukan linear. Dimana garis lurus tersebut dengan slope negatif.

Variabel Croncbach Alpha Kriteria Keterangan Kualitas Data 0,949 0,600 Reliabel Biaya Operasional 0,933 0,600 Reliabel Pendapat 0,895 0,600 Reliabel

22

Gambar 2. Hasil Uji Linear

c) Uji Heterokedastisitas

Uji heteroskedastisitas menggunakan dengan uji Gleyser dengan bantuan Software SPSS 16.0 for windows. Dari hasil uji tersebut pada tabel 10, dapat dilihat variabel kualitas data (X) tidak ada gejala heteroskedastisitas dikarena Sig.(0,968) > 0,05.

Tabel 10. Hasil Uji Heterokedastisitas

Pembahasan

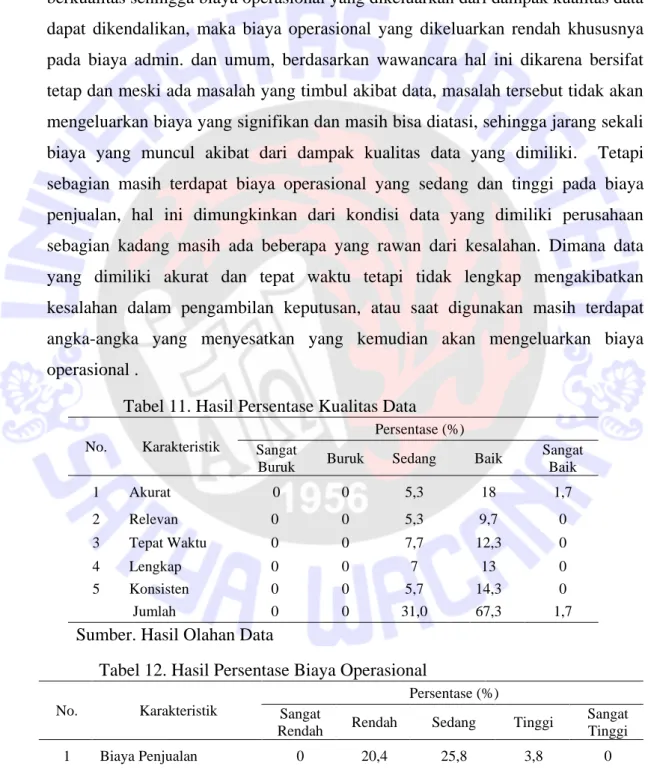

Berdasarkan tabel 11 dapat diketahui bahwa kualitas data penjualan dan administrasi dari tiga perusahaan garmen sebagian besar sudah baik. Dimana data tersebut sebagian sudah akurat berarti benar atau tidak ada kesalahan dalam data, relevan berarti data yang disajikan sesuai dengan keadaan, tepat waktu berarti penyampaian data tepat saat dibutuhkan, isi data up date, lengkap berarti semua isi data lengkap disajikan dan sesuai kebutuhan pengguna dan konsisten berarti atribut dalam data selalu konsisten. Tetapi sebagian masih terdapat kondisi atau tingkat kualitas data yang sedang, hal ini berdasarkan wawancara dikarenakan dalam penyampaian data yang tepat waktu dan lengkap itu sangat sulit sekali, meskipun data sudah akurat tetapi dalam penyampaian data kadang lengkap dan kadang tidak lengkap, serta SDM yang masih kurang cepat dalam menyajikan data sehingga data juga tidak tepat waktu.

Variabel t Sig.

Kualitas Data 0,040 0,968

23

Pada tabel 12 hasil persentase atau frekuensi biaya operasional menunjukan bahwa ketiga perusahaan garmen sebagian besar biaya operasional yang dikeluarkan dari dampak kualitas data penjualan dan administrasi yang dimiliki perusahaan rendah. Hal ini dikarenakan data yang dimiliki sebagian besar berkualitas sehingga biaya operasional yang dikeluarkan dari dampak kualitas data dapat dikendalikan, maka biaya operasional yang dikeluarkan rendah khususnya pada biaya admin. dan umum, berdasarkan wawancara hal ini dikarena bersifat tetap dan meski ada masalah yang timbul akibat data, masalah tersebut tidak akan mengeluarkan biaya yang signifikan dan masih bisa diatasi, sehingga jarang sekali biaya yang muncul akibat dari dampak kualitas data yang dimiliki. Tetapi sebagian masih terdapat biaya operasional yang sedang dan tinggi pada biaya penjualan, hal ini dimungkinkan dari kondisi data yang dimiliki perusahaan sebagian kadang masih ada beberapa yang rawan dari kesalahan. Dimana data yang dimiliki akurat dan tepat waktu tetapi tidak lengkap mengakibatkan kesalahan dalam pengambilan keputusan, atau saat digunakan masih terdapat angka-angka yang menyesatkan yang kemudian akan mengeluarkan biaya operasional .

Tabel 11. Hasil Persentase Kualitas Data

No. Karakteristik

Persentase (%) Sangat

Buruk Buruk Sedang Baik

Sangat Baik 1 Akurat 0 0 5,3 18 1,7 2 Relevan 0 0 5,3 9,7 0 3 Tepat Waktu 0 0 7,7 12,3 0 4 Lengkap 0 0 7 13 0 5 Konsisten 0 0 5,7 14,3 0 Jumlah 0 0 31,0 67,3 1,7

Sumber. Hasil Olahan Data

Tabel 12. Hasil Persentase Biaya Operasional

No. Karakteristik

Persentase (%) Sangat

Rendah Rendah Sedang Tinggi

Sangat Tinggi 1 Biaya Penjualan 0 20,4 25,8 3,8 0 2 Biaya Admin & Umum 0 36,3 13,8 0 0

Jumlah 0 56,7 39,6 3,8 0

24

Penelitian ini menguji dampak kualitas data penjualan dan administrasi terhadap pengurangan biaya operasional dengan analisis regresi linear sederhana dengan bantuan Software SPSS 16.0 for windows. Untuk lebih lanjut, berikut penjelasan dari uji hipotesis. Hasil analisis regresi linear sederhana tersebut dapat dilihat pada tabel 13 dan tabel 14.

Tabel 14. Hasil Pengujian Determinasi

Dari tabel tersebut dapat dibuat persamaan regresi liner sederhana sebagai berikut: Y= 88,018 - 0,655X +e atau Y= 88,018 - 0,655 kualitas data + e

Dapat dilihat dari tingkat signifikansi atau p-value sebesar 0,018, sehingga p-value < alpha (0,05) maka HO ditolak dan H1 diterima. Serta dapat dilihat juga t hitung sebesar -2,699 dan t tabel sebesar -1,77, sehingga - t hitung < - t tabel maka HO ditolak dan H1 diterima. Dari hasil tersebut terbukti bahwa dampak kualitas data penjualan dan administrasi dapat mengurangi biaya operasional.

Berdasarkan hasil uji hipotesis terbukti bahwa dampak kualitas data penjualan dan administrasi dapat mengurangi biaya operasional, hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Emeka - Nwokeji , N. A (2012). Hal ini dikarenakan kualitas data berpengaruh negatif terhadap biaya operasional, dapat dilihat pada analisis regresi linear sederhana, nilai konstanta sebesar -0,655 dengan nilai R koefisien korelasi pearson terdapat hubungan antara kualitas data dengan biaya operasional sebesar 59,9%. Sehingga semakin data penjualan dan admin itu berkualitas, maka dampak kualitas data tersebut dapat mengurangi biaya operasional. Hal ini dapat dilihat dari ketiga perusahaan sebagian besar

Tabel 13. Hasil Uji Regresi Linear Sederhana

Variabel Koefisien t hitung t tabel Signifikansi

Konstanta 88,018 4,894 0,000

Kualitas Data -0,655 -2,699 -1,77 0,018 Sumber. Hasil Uji Regresi Linear Sederhana

R R Square Adjusted R Square Std. Error of the Estmate

0,599 0,359 0,310 3,43769

25

sudah menggunakan data penjualan dan administrasi yang benar dan baik sebagai dasar melakukan kegiatannya dengan tingkat baik 67,3 persen dan sangat baik 1,7 persen, sehingga biaya operasional yang dikeluarkan dari dampak kualitas data sebagian besar rendah dengan persentase 56,7 persen. Dengan demikian masalah yang merugikan perusahaan seperti kegagalan internal, pengiriman salah, dan lain-lain yang mengakibatkan biaya operasional dikeluarkan tidak akan muncul. Serta dengan data yang berkualitas dapat mencegah penambahan biaya, seperti halnya biaya-biaya yang semestinya tidak dikeluarkan dapat dicegah, dikarenakan kegiatan dilakukan dengan dasar yang benar.

Untuk membuktikan lebih lanjut dari hasil uji hipotesis, maka dapat dilihat dari hasil persentase pendapat para manajer mengenai dampak kualitas data dapat mengurangi biaya operasional pada tabel 15.

Tabel 15. Hasil Persentase Pendapat Manajer Dampak Kuaitas Data Penjualan dan Administrasi Dapat Mengurangi Biaya Operasional

NO. Keterangan Jumlah Persentase (%)

1 Sangat Tidak Setuju 0 0

2 Tidak Setuju 0 0

3 Netral 19 21,1

4 Setuju 60 66,7

5 Sangat Setuju 11 12,2

Total 90 100

Sumber. Hasil Olahan Data

Berdasarkan dari hasil persentase pendapat para manajer, sebagian besar manajer setuju dan bahkan terdapat manajer yang menyatakan sangat setuju. Ini dimaksudkan dengan data penjualan dan administrasi yang berkualitas (akurat, relevan, tepat waktu, lengkap, dan konsisten), dari dampak data tersebut dapat mengurangi biaya operasional, dikarenakan dengan perusahaan menggunakan data yang berkualitas perusahaan tidak akan mengalami masalah yang merugikan seperti pengeluaran biaya operasional yang berlebihan akibat data yang digunakan buruk. Sedangkan untuk manajer yang berpendapat netral, hal ini dimungkinkan

26

dalam kondisi tertentu bisa saja biaya yang dikeluarkan kadang rendah kadang tinggi meski data yang dimiliki sudah berkualitas. Berdasarkan dari salah satu alasan manajer, hal ini dikarenakan meski data pengiriman yang dimiliki sudah lengkap tetapi biaya pengiriman terkadang dikeluarkan lebih, dimana dalam pengantaran barang tidak sampai pada waktunya sehingga barang dikirim balik dan harus dijadwal ulang atau di buatkan PO yang baru untuk pengiriman ulang. Selain itu untuk biaya training atau pelatihan karyawan dalam hal kompeten menggunakan data terkadang perusahaan mengeluarkan biaya pelatihan lebih meski data perusahaan sudah berkualitas dan kadang biaya yang dikeluarkan juga rendah.

Begitu juga dengan hasil wawancara dengan kepala manajer Manna Garment bapak Junadi pada tanggal 29 september 2014 pukul 16.30, kepala manajer PT Citra Mulia bapak Totok pada tanggal 30 september 2014 pukul 12.00, dan kepala manajer Jago Arta bapak Novan pada tanggal 1 Oktober 2014 pukul 11.50. Kepala manajer Manna Garment menyampaikan bahwa data itu sangat penting bagi perusahaan, karena semua kegiatan perusahaan dilakukan dari data-data tersebut, dengan data-data perusahaan dapat tahu apa yang harus dilakukan. Peran data bagi perusahaan sebagai kehidupan jalannya perusahaan, seperti halnya perusahaan mau kemana, apa yang harus dilakukan, serta mempermudah menginput transaksi atau kegiatan perusahaan.

Melihat pentingnya data bagi perusahaan, dari hasil wawancara dengan kepala manajer PT Citra Mulia, bahwa kualitas data itu sangat penting, apa lagi untuk data-data yang berkaitan dengan transaksi perusahaan dan untuk data-data yang cenderung sering berubah, seperti data penjualan, produksi, pembelian, dll. Data disebut berkualitas jika data itu tepat waktu saat dibutuhkan atau digunakan serta isinya lengkap. Seperti yang disampaikan kepala manajer Manna Garment seperti halnya data penjualan lengkap tetapi tidak tepat waktu, data tersebut seperti sampah karena sudah tidak bisa digunakan. Jika data yang dimiliki perusahaan itu lengkap dan tepat waktu, otomatis dalam menjalankan kegiatan perusahaan pun berjalan dengan lancar tanpa adanya masalah disebabkan oleh data yang buruk.

27

Dalam masalah ini biaya operasional yang pernah dikeluarkan akibat dari dampak data penjualan dan admin yang buruk dari ketiga perusahaan adalah biaya yang berkaitan dengan biaya penjualan. Seperti yang pernah dialami oleh perusahaan Manna Garment yang disampaikan pada saat wawancara terjadi kesalahan dalam pengiriman dikarenakan ketika itu ada pesanan melalui via telepon dari Mall pusat yang ada di Jakarta, ketika melakukan pengiriman ternyata salah. Ketika dikonfirmasi pelanggan meminta pesanan barang tersebut dikirim ke Mall cabang di Bandung bukan di Mall pusat. Kemudian pelanggan tidak mau menanggung barang tersebut dikarenakan bukan kesalahan pelanggan dan meminta segera dikirim ke Bandung. Mau tidak mau biaya pengiriman yang dikeluarkan harus dua kali. Setelah dicek kesalahan ada pada data pesanan pelanggan yang tidak lengkap dan jelas pada alamat tujuan pengiriman. Hal ini terjadi dikarenakan Mall pusat biasanya saat memesan barang selalu dikirim ke Jakarta, untuk kali ini Pusat meminta untuk dikirim ke Bandung dan karena kecerobohan karyawan tidak bertanya secara lengkap, sehingga pada alamat tujuan pengiriman tidak dicatat dengan lengkap dan jelas oleh karyawan, yang mengakibatkan data pesanan pelanggan menjadi tidak lengkap dan jelas.

Selain itu kesalahan jumlah barang juga pernah terjadi. Dimana perusahaan mengalami kekurangan barang saat pengiriman, barang yang dikirim seharusnya 2600 lusin tetapi hanya dikirim 2000 lusin secara otomatis perusahaan harus megirim lagi kekurangannya dan mengeluarkan biaya kirim lagi. Hal ini disebabkan data pesanan tidak valid, dikarenakan adanya kesalahan ketika menginput jumlah barang seharusnya 2600 lusin tetapi diinput 2000 lusin, sehingga muncullah masalah tersebut.

Perusahaan Citra Mulia juga pernah mengalami pada biaya pengiriman berlebihan. Ketika itu ada pesanan dari pelanggan dengan jumlah barang 3000 dosin, untuk pengiriman barang ini tidak bisa dilakukan sekali kirim harus dikirim beberapa kali dengan membuat data daftar kirim. Data daftar kirim ini harus diolah untuk menentukan berapa jumlah yang sudah terkirim dan yang belum terkirim serta jumlahnya harus benar dan lengkap. Kesalahan ini terjadi saat pengolahan data daftar kirim dikarenakan saat mengupdate data mengalami

28

kesalahan seperti tidak lengkap dan benar dalam jumlah barang yang sudah dikirim, yang mengakibatkan barang yang dikirim kelibihan 200 lusin. Serta barang yang lebih ini pelanggan tidak mau menerima, mau tidak mau membuang biaya kirim dan barang harus dikirim balik dan mengeluarkan biaya kirim lagi.

Kepala manajer Jago Arta menyampaikan biaya-biaya operasional seperti ini akan muncul jika data operasional yang dimiliki tidak sesuai dengan kondisi dan yang diharapkan karyawan seperti halnya tidak lengkap, angka dalam data masih salah. Masalah ini bisa muncul ketika adanya kesalahan saat menyusun, menginput serta mengolah data pesanan pelanggan, padahal data pesanan ini merupakan data utama untuk menjalankan aktivitas berikutnya, kemudian saat digunakan terjadilah kesalahan dan biaya-biaya yang semestinya tidak keluar bisa saja keluar karena data yang digunakan tidak benar.

Biaya-biaya operasional ini akan muncul ketika adanya dampak dari kesalahan penginputan, penyusunan maupun pengolahan data. Hal ini bisa dicegah atau diatasi jika data yang digunakan itu tepat, seperti halnya jika kegiatan dasar perusahaan dilakukan dengan data yang tepat dan sesuai dengan yang diharapkan perusahaan, masalah-masalah yang merugikan perusahan tidak akan muncul. Pernyataan tersebut juga sesuai dengan pendapat para kepala manajer. Kepala manajer Jago Arta menyatakan bahwa, dengan data yang lengkap dan benar perusahaan bisa mengatur pengeluaran biaya operasional lebih efektif. Jika data yang dimiliki bebas dari kesalahan, masalah-masalah yang merugikan perusahaan tidak akan muncul. Jika terjadi sebaliknya data yang dimiliki bermasalah pasti dalam melaksanakan kegiatan menjadi kacau dan bermasalah.

Demikian pula seperti yang disampaikan oleh kepala manajer Manna Garment, dengan data yang berkualitas dapat mencegah pengeluaran biaya operasional yang berlebihan atau dapat mengefektifkan pengeluaran biaya operasional. Pengeluaran biaya operasional juga bisa disebabkan beberapa hal, seperti intensitas kegiatan perusahaan seberapa sering kegiatan dilakukan, tetapi jika dikontrol atau adanya pengendalian internal yang lebih baik seperti halnya data yang berkualitas, biaya-biaya tersebut bisa dikendalikan lebih baik lagi, karena perusahaan melaksanakan kegiatan dengan dasar yang benar dan tepat.

29

Selain biaya operasional, biaya produksi juga pernah dikeluarkan bahkan sering seperti yang disampaikan oleh para kepala manajer bahwa perusahaan sering mengalami data produksi yang tidak lengkap dan salah. Data yang paling rentang bermasalah adalah data perencanaan produksi, data perintah produksi, data bahan baku, dan data stok barang jadi. Seperti yang disampaikan kepala manajer Manna Garment karena data produksi itu sangat detail, kalau dalam data satu komponen saja salah atau nilainya tidak benar hal ini bisa menghambat untuk aktivitas berikutnya. Seperti halnya untuk membuat perencanaan produksi diperlukan data stok dan harga bahan baku, data accessories, data pesanan, dan lain-lain. Kemudian bagian gudang tidak bisa memberikan data accessories dan data bahan baku A, B, dan C tepat waktu, karena dikejar deadline mau tidak mau perencanaan produksi dibuat dengan data yang tidak akurat. Ketika produksi berlangsung perusahaan mengalami kekurangan bahan baku tipe C, kemudian dilakukan pemesanan bahan baku C dan ternyata harga bahan baku C mengalami kenaikan, sehingga biaya produksi pun bertambah. Hal ini dikarenakan biaya bahan baku C dalam perencanaan produksi dihitung atau dianggarkan dengan harga sebelum naik, maka biaya produksi perencanaan lebih rendah dari pada biaya yang sebenarnya dikeluarkan, sehingga HPP perencanaan lebih rendah dari pada HPP yang sesungguhnya, hal ini lah yang membuat perusahaan rugi, dimana adanya penambahan biaya produksi. Jika perencanaan ini dibuat dengan data yang akurat kerugian ini tidak akan terjadi.

Seperti yang dialami perusahaan Citra Mulia, dalam data produksi salah satu dampak yang dialami kesalahan pada data untuk perintah packing, dimana seharusnya dilakukan packing model A tetapi dilakukan dengan packing model B karena data untuk model packing yang diberikan salah dan tidak lengkap sehingga biaya packing dikeluarkan dua kali dan kita harus packing ulang lagi. Selain itu yang disampaikan oleh kepala manajer Jago Arta, biaya tenaga kerja juga paling sering dan dominan karena proses produksi itu berawal dari data perintah produksi kalau urutan kerja salah karena tidak jelas, benar, dan lengkap yang mengakibatkan proses produksi harus diulangi, mau tidak mau karyawan harus lembur dan biaya tenaga kerja bertambah.

30

Dari hasil wawancara dapat disimpulkan, bahwa pengeluaran biaya operasional bisa ditekan dengan data yang berkualitas. Hal ini dikarenakan semua kegiatan operasional maupun produksi, pasti akan mengeluarkan biaya. Jika data yang dimiliki perusahaan sudah sesuai harapan perusahaan otomatis kegiatan perusahaan berjalan dengan baik dan lancar, masalah yang merugikan perusahaan tidak akan muncul dan biaya-biaya yang dikeluarkan bisa lebih dikontrol. Meskipun data sudah berkualitas, SDM perusahaan juga harus diperhatikan agar data yang dihasilkan berkualitas dan kegiatan perusahaan bisa berjalan dengan baik dan terhindar dari masalah yang merugikan.

SIMPULAN, IMPLIKASI TEORITIS, KETERBATASAN, DAN SARAN Simpulan

Data penjualan dan admin yang berkualitas dapat mengurangi biaya operasional. Berdasarkan hasil uji hipotesis terbukti bahwa dampak kualitas data penjualan dan admin dapat mengurangi biaya operasional, dimana -t hitung < -t tabel (-2,699 < -1,77). Kualitas data (akurat, relevan, tepat waktu, lengkap, dan konsisten) yang dimiliki semakin baik, dampak yang merugikan bagi perusahaan tidak akan timbul, karena dasar utama kegiatan perusahaan didasarkan pada data yang berkualitas. Dengan begitu perusahaan dapat mengontrol efektifitas pengeluaran biaya operasional, dikarenakan biaya yang semestinya tidak dikeluarkan dapat dicegah dengan pengendalian internal yaitu salah satunya dengan data yang berkualitas. Selain biaya operasional, biaya produksi juga dapat terpengaruh dari dampak kualitas data yang dimilki perusahaan.

Implikasi Teoritis

Hasil penelitian ini adalah dampak kualitas data dapat mengurangi biaya operasional, dimana semakin data berkualitas dari dampak kualitas data tersebut dapat mengurangi biaya operasional. Data yang digunakan perusahaan sudah berkualitas otomatis dalam melaksanakan kegiatan akan terhindar dari masalah yang merugikan perusahaan yang menyebabkan biaya operasional dikeluarkan. Penelitian ini sesuai dengan hasil penelitian dari Emeka – Nwokeji, N. A (2012)

31

dimana dengan menerapkan manajemen kualitas data yang sesuai dengan dimensi kualitas data dapat mengurangi biaya operasional serta dapat meningkatkan kinerja perusahaan. Selain itu penelitian ini juga sesuia dengan teori Chapman A. D. (2005) dimana manfaat menerapkan kualitas data adalah untuk mengurangi biaya dan risiko.

Keterbatasan

1. Penelitian ini hanya menggunakan tiga perusahaan garmen sebagai sampel, Hal ini dikarenakan hanya tiga perusahaan yang memberikan ijin penelitian. Dengan demikian dimungkinkan sampel maupun responden yang digunakan tidak dapat mempresentasikan populasi dengan baik.

2. Penelitian ini hanya bisa menilai tinggi rendahnya biaya operasional yang

dikeluarkan dari dampak kualitas data dari perspektif para manajer, sehingga tidak dapat menjelaskan seberapa jumlah atau rupiah, biaya yang sesungguhnya dikeluarkan.

3. Penelitian ini hanya bisa menjelaskan mengenai biaya operasional. Sehingga

hal ini diharapkan untuk penelitian berikutnya bisa lebih mengembangkan lagi untuk meneliti mengenai biaya produksi

Saran

Saran yang diberikan untuk perusahaan Manna Garment, Citra Mulia, dan Jago Arta dimana masih mengalami data penjualan dan admin yang kadang tidak lengkap, benar, dan tepat waktu. Hal ini bisa diatasi dengan pertama SDM yang lebih kompeten, dikarenkan SDM merupakan peran yang penting dalam menghasilkan data yang berkualitas, yang kedua sebelum data penjualan dan admin itu digunakan data tersebut harus benar-benar diteliti kembali atau dikonfirmasi lagi agar isi dalam data dengan nilai yang benar dan lengkap. Kemudian yang ketiga pimpinan atau kepala manajer terus mengontrol atau memonitori mekanisme sistem untuk keefektifan dalam menghasilkan data yang berkualitas. Kemudian yang terakhir ketika data mengalami kesalahan harus segera cepat dibenarkan atau diperbaiki sebelum masalah yang merugikan perusahaan muncul.