ANALISIS PENENTUAN HARGA POKOK PRODUKSI

SUSU SEGAR

(Studi Kasus Usaha Peternakan Rian Puspita Jaya Jakarta Selatan)

SKRIPSI

ARIEF AMIN SINAGA

PROGRAM STUDI SOSIAL EKONOMI PETERNAKAN FAKULTAS PETERNAKAN

INSTITUT PERTANIAN BOGOR 2008

RINGKASAN

ARIEF AMIN SINAGA. D34104073. Analisis Penentuan Harga Pokok Produksi Susu Segar

(Studi Kasus Usaha Peternakan Rian Puspita Jaya Jakarta

Selatan).

Skripsi. Program Studi Sosial Ekonomi Industri Peternakan, Fakultas Peternakan, Institut Pertanian Bogor.Pembimbing utama : Ir. Lucia Cyrilla ENSD, MSi. Pembimbing anggota : Dr. Ir. Sri Mulatsih, MSc.Agr.

Susu merupakan produk peternakan sapi perah yang sangat dibutuhkan masyarakat. Jumlah susu yang dikonsumsi masyarakat tidak sebanding dengan jumlah produksi susu yang dihasilkan. Kondisi ini merupakan peluang bagi peternakan sapi perah untuk dapat mengembangkan usahanya dan diperkirakan permintaan pasar akan makin kuat. Rian Puspita Jaya merupakan perusahaan peternakan sapi perah yang masih bertahan di daerah perkotaan, tepatnya di daerah Mampang Prapatan, Jakarta Selatan. Salah satu faktor yang menjadi penentu kemajuan suatu usaha peternakan adalah penentuan harga pokok produksi. Kemampuan peternak dalam menghitung harga pokok produksi memungkinkan peternak dapat menetapkan dan merancang pendapatan secara optimal.

Tujuan penelitian ini adalah: 1) Menganalisis biaya yang dikeluarkan oleh usaha peternakan Rian Puspita Jaya, 2) Menganalisis perhitungan harga pokok produksi susu segar yang selama ini diterapkan oleh usaha peternakan Rian Puspita Jaya dan 3) Membandingkan perhitungan metode harga pokok produksi antara metode yang digunakan usaha peternakan Rian Puspita Jaya dengan metode full costing. Penelitian ini merupakan penelitian deskriptif dengan metode studi kasus di usaha peternakan Rian Puspita Jaya Jakarta Selatan pada bulan September 2008, menggunakan data biaya dan data produksi selama bulan Juni, Juli dan Agustus 2008. Data yang digunakan adalah data primer dan data sekunder. Alat analisis yang digunakan adalah analisis metode harga pokok produksi metode full costing.

Komposisi biaya yang dikeluarkan oleh perusahaan RPJ meliputi biaya bahan baku, biaya tenaga kerja baik tenaga kerja langsung maupun tenaga kerja tidak langsung serta biaya overhead yang bersifat tetap dan variabel. Biaya bahan baku terbesar yang dikeluarkan oleh perusahaan RPJ terjadi pada bulan Juli yaitu sebesar Rp 42.257.660,00. Biaya tenaga kerja langsung terbesar terjadi pada Juli yaitu sebesar Rp 11.650.000,00. Demikian pula dengan biaya tenaga kerja tidak langsung, biaya terbesar terjadi pada bulan Juli yaitu sebesar Rp 10.350.000,00. Sedangkan biaya overhead terbesar yang dikeluarkan terjadi pada bulan Agustus yaitu sebesar Rp 12.995.500,17. Harga pokok produksi susu segar per liter yang diperoleh pada bulan Juni, Juli dan Agustus dengan menggunakan metode perusahaan RPJ masing-masing besarnya Rp 1.717,15; Rp 1.973,52; dan Rp 1.715,78. Sedangkan harga pokok produksi susu segar per liter yang diperoleh pada bulan Juni, Juli dan Agustus dengan menggunakan metode full costing masing-masing besarnya Rp 2.468,74; Rp 2.734,11; dan Rp 2.558,77.

Rata-rata harga pokok produksi dengan menggunakan metode full costing nilainya Rp 2.587,21/liter, sedangkan jika menggunakan metode perusahaan nilainya lebih kecil menjadi Rp 1.802,15/liter. Selisih biaya ini terjadi karena dalam

ii seluruh biaya yang menjadi bagian dari biaya full costing. Perbandingan antara metode full costing dan metode variable costing dapat dilihat dari laba yang dihasilkan perusahaan. Dari harga pokok produksi yang telah dihitung dan harga jual yang selama ini digunakan oleh perusahaan RPJ maka dapat dihitung laba per liter susu yang dijual. Perhitungan harga pokok produksi yang selama ini dipergunakan oleh perusahaan yaitu metode variable costing menghasilkan laba kontribusi sebesar Rp 2.282,85/liter (bulan Juni), Rp 2.026,48/liter (bulan Juli) dan Rp 2.284,22/liter (bulan Agustus). Sedangkan metode full costing menghasilkan laba bruto sebesar Rp 1.531,26/liter (bulan Juni), Rp 1.265,89/liter (bulan Juli) dan Rp 1.441,23/liter (bulan Agustus). Metode full costing akan lebih baik digunakan jika pihak perusahaan ingin mendapatkan laba jangka panjang. Sedangkan metode variable costing hanya dapat digunakan untuk menentukan laba jangka pendek sehingga hanya bermanfaat untuk membuat keputusan jangka pendek, yaitu untuk mengetahui titik impas (break even point).

Kata-kata kunci: susu segar, harga pokok produksi, metode full costing, metode variable costing.

ABSTRACT

The Analysis of Farmed Cost on Fresh Milk

(Case Study at Rian Puspita Jaya Dairy Farm South Jakarta) Sinaga, A. A., L. Cyrilla, and S. Mulatsih

The aims of this study were: (1) to analyze the costs that spent by Rian Puspita Jaya (RPJ) dairy farm (2) to define farmed cost method of fresh milk that used by RPJ dairy farm, (3) to compare the farmed cost of fresh milk with full costing method versus the farmed cost of fresh milk with variable costing method. This study held on September 2008 at RPJ dairy farm South Jakarta. This study was designed as descriptive analytical research with full costing methods calculation. Farmed cost of fresh milk with variable costing method applied in RPJ dairy farm at June, July and August 2008 were Rp 1.717,15/litter, Rp 1.973,52/litter, and Rp 1.715,78/litter. Where as, farmed cost of fresh milk by full costing method at the same period were Rp 2.468,74/litter; Rp 2.734,11/litter, and Rp 2.558,77/litter. The average farmed cost of fresh milk with full costing method were Rp 2.587,21/litter. Where as using RPJ dairy farm method, average farmed cost of fresh milk were Rp 1.802,15/litter. Based on analysis, RPJ dairy farm was suggested to use full costing method, if they want to get profit in a long time, beside, if RPJ dairy farm want to know their break even point, they can used variable costing method.

Key words: fresh milk, cost of goods farmed, full costing method, variable costing method

ANALISIS PENENTUAN HARGA POKOK PRODUKSI

SUSU SEGAR

(Studi Kasus Usaha Peternakan Rian Puspita Jaya Jakarta Selatan)

ARIEF AMIN SINAGA D34104073

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Peternakan pada

Fakultas Peternakan Institut Pertanian Bogor

PROGRAM STUDI SOSIAL EKONOMI PETERNAKAN FAKULTAS PETERNAKAN

INSTITUT PERTANIAN BOGOR 2008

ANALISIS PENENTUAN HARGA POKOK PRODUKSI

SUSU SEGAR

(Studi Kasus Usaha Peternakan Rian Puspita Jaya Jakarta Selatan)

Oleh

ARIEF AMIN SINAGA D34104073

Skripsi ini telah disetujui dan disidangkan dihadapan Komisi Ujian Lisan pada tanggal

4 Desember 2008

Pembimbing Utama Pembimbing Anggota

Ir. Lucia Cyrilla ENSD, MSi Dr. Ir. Sri Mulatsih, MSc.Agr NIP. 131 760 916 NIP. 131 839 497

Dekan Fakultas Peternakan Institut Pertanian Bogor

Dr. Ir. Luki Abdullah, MSc.Agr NIP. 131 955 531

RIWAYAT HIDUP

Penulis bernama Arief Amin Sinaga lahir di Jakarta, 14 Juli 1986. Penulis dilahirkan sebagai anak keempat dari empat bersaudara yang merupakan putera dari pasangan Kari M Sinaga dan Nurhayati Habeahan. Pendidikan yang ditempuh penulis dari tahun 1992–1998 di Sekolah Dasar Negeri 11 Petang Cilandak Barat. Penulis kemudian melanjutkan di Sekolah Lanjutan Tingkat Pertama Negeri 37 Cilandak pada tahun 1998 –2001. Selanjutnya penulis melanjutkan studi di Sekolah Menengah Umum Negeri 66 Jakarta pada tahun 2001–2004.

Penulis diterima sebagai mahasiswa pada Departemen Sosial Ekonomi Industri Peternakan, Fakultas peternakan, Institut Pertanian Bogor pada tahun 2004 melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB). Tahun 2005, penulis masuk minat Agribisnis Peternakan. Selama menjadi mahasiswa IPB, penulis aktif dalam kegiatan organisasi Himpunan Mahasiswa Sosial Ekonomi Industri Peternakan di Departemen Informasi dan Teknologi (IT) pada tahun 2006-2007.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas rahmat dan kasihNya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi yang berjudul Analisis Penentuan Harga Pokok Produksi Susu Segar (Studi Kasus Usaha Peternakan Rian Puspita Jaya Jakarta Selatan), merupakan salah satu syarat untuk meraih gelar Sarjana Peternakan pada Program Studi Sosial Ekonomi Peternakan, Fakultas Peternakan, Institut Pertanian Bogor.

Skripsi ini merupakan hasil studi mengenai analisis penentuan harga pokok produksi susu segar pada usaha peternakan Rian Puspita Jaya yang berlokasi di Jakarta Selatan. Skripsi ini bertujuan unyuk memberikan alternatif metode harga pokok produksi yang tepat diterapkan di usaha peternakan Rian Puspita Jaya dengan melakukan perbandingan antara metode penetapan harga pokok produksi variable costing yang selama ini diterapkan di Rian Puspita Jaya dengan metode full costing. Skripsi ini dapat menambah pengetahuan bagi pembaca tentang perhitungan harga pokok produksi yang sangat penting sebagai dasar dalam menentukan harga jual dan sebagai sarana pengendalian biaya produksi untuk mengefisienkan biaya.

Penyusunan skripsi ini tidak lepas dari bantuan semua pihak. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan proposal, pelaksanan survei, penelitian dan penulisan skripsi. Semoga karya kecil ini dapat memberikan manfaat bagi para pembaca.

Bogor, Desember 2008

DAFTAR ISI

Halaman

RINGKASAN ... i

ABSTRACT ... iii

RIWAYAT HIDUP ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

PENDAHULUAN... 1 Latar Belakang ... 1 Perumusan Masalah ... 2 Tujuan Penelitian ... 3 Kegunaan Penelitian ... 3 KERANGKA PEMIKIRAN... 4 TINJAUAN PUSTAKA ... 6

Usaha Peternakan Sapi Perah ... 6

Pakan ... 7 Tenaga Kerja ... 8 Lahan... 9 Produksi Susu... 10 Penerimaan ... 11 Biaya... 12

Harga Pokok Produksi... 14

METODE PENELITIAN ... 17

Lokasi dan Waktu ... 17

Desain Penelitian... 17

Data dan Instrumentasi ... 17

Analisis Data ... 17

Metode Variable Costing ... 18

Metode Full Costing ... 18

Definisi Istilah ... 18

KEADAAN UMUM LOKASI PENELITIAN ... 20

Sejarah Umum Perusahaan ... 20

Tatalaksana Usahaternak sapi perah ... 21

Ternak Sapi Perah ... 21

Kandang ... 22

Pakan ... 23

Pemerahan ... 27

Penyakit ... 28

HASIL DAN PEMBAHASAN ... 29

Analisis Biaya ... 29

Biaya Bahan Baku ... 29

Biaya Tenaga Kerja ... 30

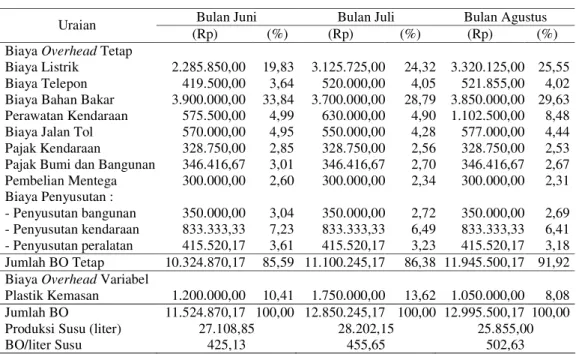

Biaya Overhaead ... 32

Analisis Harga Pokok Produksi ... 34

Penentuan Harga Pokok Produksi dengan Metode yang Digunakan oleh Perusahaan Rian Puspita Jaya ... 34

Penentuan Harga Pokok Produksi dengan Metode Full Costing . 36 Perbandingan Harga Pokok Produksi antara Metode yang Digunakan Perusahaan dengan Merode Full Costing ... 37

KESIMPULAN DAN SARAN ... 40

Kesimpulan ... 40

Saran ... 40

UCAPAN TERIMA KASIH ... 42

DAFTAR PUSTAKA... 43

DAFTAR TABEL

Nomor Halaman

1. Jumlah Waktu dalam Kegiatan Usahaternak Sapi Perah pada Kunak

Kecamatan Cibungbulang Kabupaten Bogor ... 9 2. Kondisi Sapi Perah Usaha Peternakan Rian Puspita Jaya pada Bulan

Juni 2008 ... 21 3. Produksi Susu Sapi Perah Usaha Peternakan Rian Puspita Jaya ... 22 4. Rata-rata Pemberian Pakan Usaha Peternakan Rian Puspita Jaya pada

Bulan Juni, Juli dan Agustus 2008 ... 24 5. Komposisi Tenaga Kerja Usaha Peternakan Rian Puspita Jaya... 25 6. Perkembangan Total Biaya Bahan Baku (BBB) Usaha Peternakan

Rian Puspita Jaya pada Bulan Juni-Agustus 2008 ... 30 7. Perkembangan Total Biaya Tenaga Kerja Langsung (BTKL) dan

Total Biaya Tenaga Kerja Tidak Langsung (BTKTL) Usaha

Peternakan Rian Puspita Jaya Bulan Juni-Agustus 2008 ... 31 8. Perkembangan Total Biaya Overhead (BOP) Usaha Peternakan Rian

Puspita Jaya pada Bulan Juni-Agustus 2008 ... 33 9. Perhitungan Harga Pokok Produksi Susu Segar Metode yang

Digunakan Perusahaan RPJ pada Bulan Juni-Agustus 2008 ... 35 10. Perhitungan Harga Pokok Produksi Susu Segar Metode Full Costing

pada Bulan Juni-Agustus 2008 ... 35 11. Rangkuman Perhitungan Harga Pokok Produksi per Liter Susu Segar

antara Bulan Juni, Juli dan Agustus tahun 2008 ... 37 12. Perbandinganan Harga Pokok Produksi per Liter Susu Segar pada

DAFTAR GAMBAR

Nomor Halaman

1. Kerangka Pemikiran Penelitian ... 5 2. Struktur Organisasi Perusahaan Rian Puspita Jaya ... 27

DAFTAR LAMPIRAN

Nomor Halaman

1. Perhitungan Biaya Pakan Usaha Peternakan Rian Puspita Jaya Bulan

Juni, Juli dan Agustus 2008 ... 45 2. Nilai Penyusutan Bangunan, Kendaraan dan Peralatan Usaha

PENDAHULUAN Latar Belakang

Usahaternak sapi perah adalah salah satu bidang usaha peternakan yang memiliki prospek yang cukup baik untuk dikembangkan. Hal ini terlihat dari kontribusi yang luas, baik untuk meningkatkan pendapatan, memperluas lapangan pekerjaan dan mendukung kebutuhan akan protein hewani. Produk unggulan dalam usahaternak sapi perah adalah susu.

Susu merupakan produk peternakan sapi perah yang sangat dibutuhkan masyarakat. Jumlah susu yang dikonsumsi masyarakat tidak sebanding dengan jumlah produksi susu yang dihasilkan. Jumlah kebutuhan susu nasional mencapai 1,306 juta ton per tahun, sementara produksi dalam negeri baru mencapai 342 ribu ton per tahun. Sementara itu, konsumsi susu penduduk Indonesia masih tergolong rendah, yakni 6,8 kg/kapita/tahun sehingga masih jauh dari standar yang ditetapkan, yakni sebesar 7,2 kg/kapita/tahun. Angka konsumsi tersebut jika dibandingkan dengan negara-negara berkembang lainnya masih jauh tertinggal. Negara Kamboja memiliki tingkat konsumsi susu sebesar 12,97 kg/kapita/tahun, sedangkan Bangladesh tingkat konsumsi susunya sebesar 31,33 kg/kapita/tahun (Apriyantono, 2007). Berdasarkan data tersebut, terlihat jelas masih terjadi kekurangan produksi susu dalam negeri. Kondisi ini merupakan peluang bagi peternakan sapi perah untuk dapat mengembangkan usahanya dan diperkirakan permintaan pasar akan makin kuat.

Dorongan peternak untuk lebih mengembangkan usaha dapat bersumber dari beberapa faktor, diantaranya jaminan kesediaan bahan baku, pasar yang luas dan harga jual yang layak. Penilaian layak tidaknya harga jual produk tidak terlepas dari harga pokok produksi produk tersebut. Penentuan harga pokok produksi sangat penting karena kesalahan dalam penentuan harga pokok produksi akan berakibat peternak dapat mengalami kegagalan dalam usahanya. Kemampuan peternak dalam menghitung harga pokok produksi memungkinkan peternak dapat menetapkan dan merancang pendapatan secara optimal.

Informasi harga pokok produksi menjadi sangat penting bagi suatu usaha peternakan sapi perah dalam mencapai efisiensi biaya. Ketepatan usaha peternakan

2 memperkirakan struktur biaya produksi serta sebagai sarana pengendalian biaya produksi untuk tujuan efisiensi biaya. Kebijakan penetapan harga oleh peternak idealnya memastikan pemulihan (recovery) atas semua biaya dan mencapai laba. Namun seringkali peternak tidak mendapat keuntungan secara wajar bahkan mengalami kerugian karena peternak kurang tepat dalam menghitung atau memperkirakan harga pokok produksi susu. Berdasarkan pada alasan tersebut, perlu dilakukan suatu kajian mengenai penentuan harga pokok produksi susu agar dapat ditetapkan harga jual yang dapat memberikan keuntungan bagi peternak.

Perumusan Masalah

Rian Puspita Jaya merupakan perusahaan peternakan sapi perah yang masih bertahan di daerah perkotaan, tepatnya di daerah Mampang Prapatan, Jakarta Selatan. Susu segar yang dihasilkan harus dijual dengan harga yang layak untuk mendapatkan keuntungan sesuai dengan harga pokok produksinya. Akan tetapi perusahaan tidak dapat menjual susu segar hasil usaha peternakannya dengan harga yang mereka tetapkan sendiri. Harga jual susu segar mengacu pada permintaan dan penawaran di pasar atau struktur pasar produk tersebut sehingga perusahaan harus mengefisienkan biaya secara optimal untuk mendapatkan pendapatan yang optimal.

Penelitian mengenai efisiensi biaya usaha peternakan sapi perah sangat bermanfaat bagi peternak untuk mengambil keputusan dalam usahanya. Peternak dapat berproduksi pada tingkat produksi yang optimum dan menggunakan faktor-faktor produksi yang optimal. Peningkatan efisiensi ini dapat menekan biaya produksi sehingga mendorong peternak untuk mengembangkan usahaternak mereka dan mendapatkan pendapatan yang optimal. Oleh karena itu untuk mencapai pendapatan yang optimal, perusahaan Rian Puspita Jaya harus mengefisienkan biaya-biaya yang dikeluarkan sehingga akan didapat harga pokok produksi yang rendah. Perhitungan harga pokok harus didasarkan dengan metode yang tepat, yaitu metode yang dapat memperhitungkan dengan akurat seluruh biaya yang dikorbankan untuk memproduksi suatu produk. Berdasarkan uraian diatas, maka dapat dirumuskan permasalahan-permasalahan yang akan diteliti antara lain :

1. Berapa biaya yang dikeluarkan oleh usaha peternakan Rian Puspita Jaya?

2. Bagaimana perhitungan harga pokok produksi susu segar yang selama ini diterapkan oleh usaha peternakan Rian Puspita Jaya?

3. Bagaimana perbandingan perhitungan metode harga pokok produksi antara metode yang digunakan usaha peternakan Rian Puspita Jaya dengan metode full costing?

Tujuan Penelitian Penelitian ini bertujuan untuk :

1. Menganalisis biaya yang dikeluarkan oleh usaha peternakan Rian Puspita Jaya.

2. Menganalisis perhitungan harga pokok produksi susu segar yang selama ini diterapkan oleh usaha peternakan Rian Puspita Jaya.

3. Membandingkan perhitungan metode harga pokok produksi antara metode yang digunakan usaha peternakan Rian Puspita Jaya dengan metode full costing.

Kegunaan Penelitian Penelitian ini diharapkan berguna untuk :

1. Peternak, sebagai bahan pertimbangan dalam pengambilan keputusan untuk menentukan harga jual yang layak.

2. Mahasiswa dan umum, sebagai bahan masukan untuk penelitian lebih lanjut dan sebagai bahan informasi tentang hal-hal yang berkaitan dengan pengembangan usaha peternakan sapi perah.

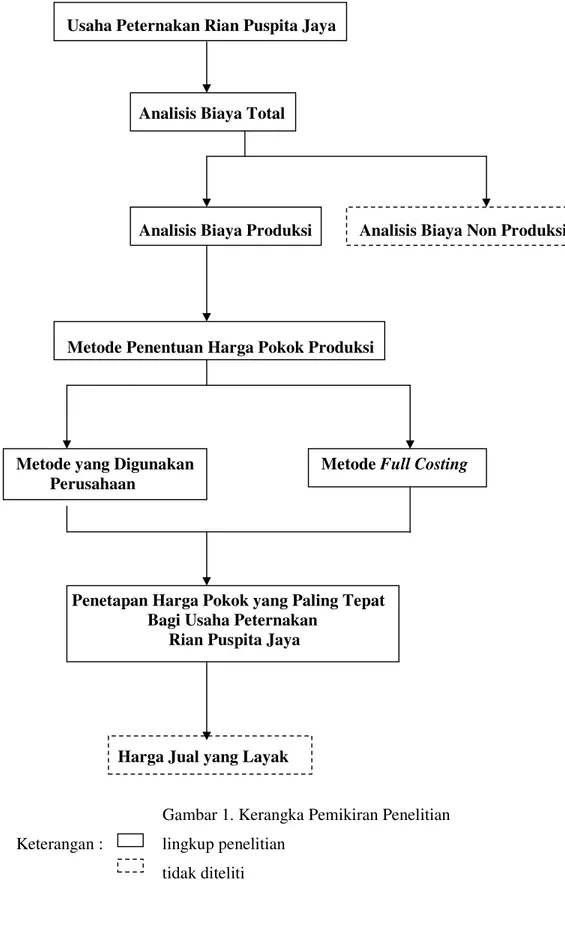

KERANGKA PEMIKIRAN

Usahaternak sapi perah merupakan salah satu usaha peternakan yang mempunyai nilai potensi yang cukup tinggi untuk terus dikembangkan. Hal ini dapat dilihat dari jumlah susu yang diimpor untuk memenuhi kebutuhan konsumsi susu dalam negeri masih sangat tinggi. Kondisi ini merupakan peluang bagi peternakan sapi perah untuk dapat mengembangkan usahanya dan diperkirakan permintaan pasar akan makin kuat.

Penelitian ini dilakukan pada usaha peternakan sapi perah Rian Puspita Jaya. Total biaya usaha peternakan ini terdiri dari biaya produksi dan biaya non produksi. Penelitian ini terbatas pada perhitungan harga pokok produksi dengan metode perusahaan dan metode full costing sehingga tidak menganalisis biaya non produksi.

Peternak harus mengetahui informasi tentang harga pokok produksi yang merupakan unsur penting dalam penentuan harga jual produk. Dengan perhitungan harga pokok produksi yang tepat, peternak dapat menghitung keuntungan yang mungkin didapat. Dalam penelitian ini dilakukan perhitungan harga pokok produksi dengan dua metode, yakni metode yang digunakan perusahaan Rian Puspita Jaya dan metode full costing. Alat analisis yang digunakan untuk penetapan harga pokok produksi pada penelitian ini adalah metode full costing. Metode full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi. Hasil dari kedua metode penentuan harga pokok produksi ini akan dibandingkan untuk mencari alternatif metode yang tepat pada usaha peternakan Rian Puspita Jaya.

Penentuan harga pokok produksi yang tepat akan mempermudah peternak dalam menetapkan harga jual. Skema kerangka pemikiran penelitian ini dapat dilihat pada Gambar 1.

Usaha Peternakan Rian Puspita Jaya

Analisis Biaya Total

Analisis Biaya Produksi Analisis Biaya Non Produksi

Metode Penentuan Harga Pokok Produksi

Metode yang Digunakan Metode Full Costing

Perusahaan

Penetapan Harga Pokok yang Paling Tepat Bagi Usaha Peternakan

Rian Puspita Jaya

Harga Jual yang Layak

Gambar 1. Kerangka Pemikiran Penelitian Keterangan : lingkup penelitian

TINJAUAN PUSTAKA Usaha Peternakan Sapi Perah

Saragih (2000) membagi tipologi usaha peternakan rakyat menuju industri sebagai berikut: (1) usahaternak sebagai usaha sambilan untuk mencukupi kebutuhan sendiri dengan pendapatan dari usahaternak kurang dari 30 persen; (2) usahaternak sebagai cabang usaha dalam pertanian campuran dengan tingkat pendapatan dari usahaternak sebesar 30-70 persen; (3) usahaternak sebagai usaha pokok dengan komoditi lain sebagai sampingan dan pendapatan dari usahaternak sebesar 70-100 persen; dan (4) industri peternakan yaitu usahaternak secara khusus dengan tingkat pendapatan dari usahaternak sebesar 100 persen.

Menurut Hernanto (1995), usahaternak sapi perah di Indonesia secara umum dibedakan dalam dua bentuk usaha, yaitu perusahaan peternakan sapi perah dan peternakan rakyat. Perusahaan peternakan sapi perah merupakan peternakan yang diselenggarakan dalam suatu perusahaan dalam bentuk komersil dan mempunyai izin usaha serta dalam proses produksinya menggunakan teknologi tinggi. Peternakan rakyat merupakan usaha yang dilakukan masyarakat disamping usahatani lainnya dan cara beternaknya masih secara tradisional serta tenaga kerjanya adalah anggota keluarga.

Sudono (1999) menyebutkan bahwa peternakan sapi perah dibagi dalam dua kelompok usaha, yaitu peternakan rakyat dan perusahaan peternakan. Peternakan rakyat adalah peternakan sapi perah yang memelihara kurang dari 10 ekor sapi perah betina dan tidak memiliki izin usaha, sedangkan perusahaan peternakan sapi perah adalah peternakan sapi perah yang memelihara 10 ekor atau lebih sapi perah betina dan biasanya sudah memiliki izin usaha. Menurut Erwidodo (1993), peternakan sapi perah yang ada di Indonesia umumnya merupakan usaha keluarga yang ada di pedesaan dalam skala usaha kecil dimana usaha ini merupakan usaha sambilan, sedangkan usaha besar masih sangat terbatas.

Usaha peternakan sapi perah menggunakan tenaga kerja secara terus menerus sepanjang tahun. Tenaga kerja tidak ada waktu menganggur. Dengan demikian, peternak bisa mengangkat pekerja yang baik dan mengurangi tingkat pengangguran. Peternak sapi perah bisa memperoleh hasil dalam dua minggu atau sebulan sekali dan berlangsung secara tetap sepanjang tahun (Sudono et al., 2003).

Pakan

Menurut Sudono (1999), salah satu faktor yang menentukan keberhasilan peternakan sapi perah yaitu pemberian pakan. Sapi perah yang mempunyai kemampuan produksi susu tinggi sekalipun, bila tidak mendapatkan makanan yang cukup baik kuantitas dan kualitasnya, maka tidak akan menghasilkan susu yang sesuai dengan kemampuannya. Cara pemberian pakan yang salah dapat mengakibatkan penurunan produksi, gangguan kesehatan, bahkan dapat juga menyebabkan kematian.

Pakan dalam usaha peternakan merupakan bagian yang penting dan menentukan tinggi rendahnya produksi, pertumbuhan, juga besar kecilnya keuntungan peternakan. Dengan demikian maka harus selalu diupayakan penggunaan pakan baik hijauan dan penguat pada tingkat yang optimum (Siregar, 1999).

Bahan pakan sapi perah terbagi dalam dua golongan, yaitu (a) Bahan pakan berserat (hijauan); dan (b) bahan pakan konsentrat. Ransum secara keseluruhan biasanya terdiri atas 60 persen hijauan dan 40 persen konsentrat (Balai Penelitian Ternak, 1994).

Menurut penelitian Kadarini (2005), pemberian pakan sapi laktasi di peternak anggota KUD Cipanas tidak memperhatikan jumlah dan keadaan pakan yang diberikan. Sapi diberi pakan tidak berdasarkan kebutuhan masing-masing ternak. Perbandingan pemberian pakan jumlah BK hijauan dan BK konsentrat yang dilakukan oleh peternak adalah sebesar 65:35. Pemberian pakan ini tidak sesuai dengan pendapat Sudono (1999) yang menyatakan bahwa untuk memperoleh ransum yang murah dengan koefisien cerna yang tinggi digunakan pakan hijauan sebanyak-banyaknya 60 persen dari bahan kering dan sisanya 40 persen berasal dari konsentrat. Berdasarkan penelitian Hidayat (2001) di Kecamatan Cepogo Kabupaten Boyolali menunjukkan bahwa rata-rata pakan hijauan yang diberikan peternak adalah 62 kg/peternak/hari atau 19,92 kg/ST/hari, konsentrat sebesar 8,45 kg/peternak/hari atau 2,71 kg/ST/hari, ubikayu sebesar 9,78 kg/peternak/hari atau 3,14 kg/ST/hari dan ampas tahu sebesar 1,00 kg/peternak/hari atau 0,32 kg/ST/hari.

8 Tenaga Kerja

Sudono (1999), menyatakan bahwa faktor tenaga kerja di dalam usaha peternakan harus diperhitungkan karena biaya tenaga kerja merupakan biaya produksi terbesar kedua setelah biaya makanan yaitu 20-30 persen dari biaya produksi. Untuk efisiensi penggunaan tenaga kerja di Indonesia sebanyak 6-7 ekor sapi dewasa cukup ditangani seorang tenaga kerja.

Menurut Soekartawi et al. (1986), setiap usaha pertanian yang akan dilaksanakan pasti memerlukan tenaga kerja. Oleh karena itu dalam analisa ketenagakerjaan bidang pertanian, penggunaan tenaga kerja dinyatakan oleh besarnya curahan tenaga kerja. Curahan tenaga kerja yang dipakai adalah besarnya tenaga kerja efektif yang dipakai. Skala usaha akan mempengaruhi besar kecilnya jumlah tenaga kerja yang dibutuhkan. Biasanya usaha pertanian skala kecil akan menggunakan tenaga kerja dalam keluarga dan tidak perlu tenaga ahli.

Potensi tenaga kerja keluarga petani adalah jumlah tenaga kerja yang tersedia pada suatu keluarga petani. Penafsiran potensi tenaga kerja pada keluarga petani harus dibedakan antara tenaga kerja laki-laki dewasa (umur lebih dari 15 tahun), tenaga kerja wanita dewasa (umur lebih dari 15 tahun) dan tenaga kerja anak (umur kurang dari 15 tahun). Konversi yang digunakan secara berurutan dari kelompok umur tersebut masing-masing adalah 1,0 HKP, 0,8 HKP dan 0,5 HKP dengan rata-rata 8 jam kerja per hari (Soekartawi et al., 1986).

Berdasarkan penelitian Effendi (2002), peternak sapi perah di Kecamatan Cisarua Kabupaten Bogor selain menggunakan tenaga kerja keluarga (suami, istri dan anak) juga menggunakan tenaga kerja luar keluarga (misalnya adik suami/istri, keponakan), bahkan sebagian peternak memperkerjakan tenaga kerja upahan untuk mengerjakan pekerjaan berat, seperti mencari rumput. Waktu kerja produktif rata-rata di Kecamatan Cisarua yang diperoleh yaitu 1,13 HKP atau 9,04 jam per peternak.

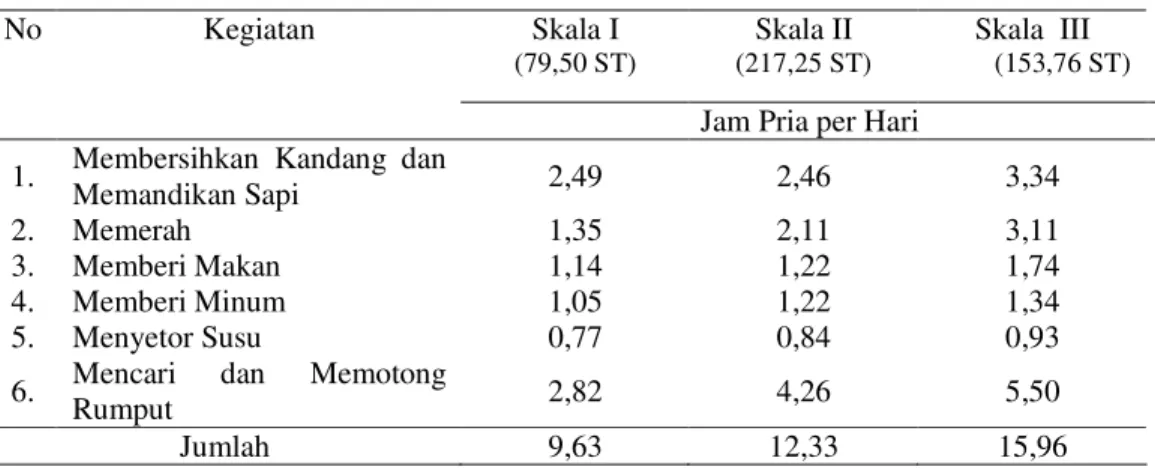

Hasil penelitian Sinaga (2003) di Kawasan Usaha Peternakan (Kunak) sapi perah Kecamatan Cibungbulang Kabupaten Bogor menunjukkan bahwa jenis kegiatan yang dilakukan oleh pekerja dalam mengelola usahaternak sapi perah adalah: membersihkan kandang, memandikan sapi, memberi makan, memberi minum, memerah, menyetor susu, mencari dan memotong rumput. Kegiatan yang

menyita waktu paling banyak adalah mencari dan memotong rumput, karena rumput yang tersedia di sekitar kapling tidak mencukupi sehingga peternak harus mencari di luar Kunak. Penggunaan jumlah waktu yang digunakan tenaga kerja dalam melakukan kegiatan usahaternak sapi perah setiap harinya disajikan pada Tabel 1.

Tabel 1. Jumlah Waktu dalam Kegiatan Usahaternak Sapi Perah pada Kunak Kecamatan Cibungbulang Kabupaten Bogor

Skala I (79,50 ST) Skala II (217,25 ST) Skala III (153,76 ST) No Kegiatan

Jam Pria per Hari 1. Membersihkan Kandang dan

Memandikan Sapi 2,49 2,46 3,34 2. Memerah 1,35 2,11 3,11 3. Memberi Makan 1,14 1,22 1,74 4. Memberi Minum 1,05 1,22 1,34 5. Menyetor Susu 0,77 0,84 0,93 6. Mencari dan Memotong

Rumput 2,82 4,26 5,50

Jumlah 9,63 12,33 15,96 Sumber : Sinaga (2003)

Lahan

Menurut Sudono et al. (2003), dua hal yang harus diperhatikan dalam persiapan lahan beternak sapi perah yaitu lahan untuk kandang dan lahan untuk penanaman rumput. Lahan yang dibutuhkan untuk kandang berdasarkan keadaan sapi perah terbagi menjadi 3 yaitu: (1) kandang seekor sapi masa produksi membutuhkan lahan seluas 380 x 140 cm = 5,32 m²; (2) kandang sapi dara siap bunting membutuhkan lahan 12 x 20 m = 200 m² untuk 10 ekor; dan (3) kandang seekor pedet membutuhkan lahan seluas 150 x 120 cm = 1,8 m². Lahan untuk penanaman rumput harus disesuaikan dengan jumlah sapi perah yang dipelihara. Lahan seluas satu hektar bisa memenuhi kebutuhan hijauan sekitar 10-14 ekor sapi dewasa sebelum satu tahun.

Tipe lahan yang akan digunakan untuk usahatani, termasuk usaha peternakan, harus diselidiki dulu tingkat kesuburannya. Pada dasarnya lahan yang baik dapat ditingkatkan kesuburannya. Lahan harus sesuai untuk ditanami jagung, rumput-rumputan dan leguminosa (Sudono, 1999).

Menurut Suherni (2006), lahan merupakan kendala dalam pengembangan usahaternak sapi perah di Kelurahan Kebon Pedes, karena untuk meningkatkan

10 populasi ternak berarti harus menambah kebutuhan lahan untuk kandang. Lahan di Kelurahan Kebon Pedes sebagian besar (63 persen) sudah digunakan untuk pemukiman sehingga ketersediaan lahan untuk kandang sangat terbatas sekali. Hasil penelitian Rofik (2005), menunjukan bahwa semua peternak di Pondok Rangon membangun kandang berdekatan dengan rumah karena terbatasnya lahan yang tersedia.

Produksi Susu

Menurut Sudono (1999), produksi susu sapi perah di Indonesia umumnya masih rendah, yaitu hasil susu rata-rata per ekor per hari adalah 10 liter dengan bangsa sapi Fries Holland (FH). Hasil penelitian Nurhayati (2000), menunjukkan bahwa produksi susu yang dihasilkan di Kecamatan Ciwidey Kabupaten Bandung adalah 8 liter/ekor/hari untuk skala pemilikan ternak sebanyak 1-3 ekor betina dewasa. Sedangkan hasil penelitian Hidayat (2001), menunjukkan bahwa produksi susu di Kecamatan Cepogo Kabupaten Boyolali adalah 7.07 liter/ekor/hari.

Menurut Siregar (1999), usaha untuk meningkatkan produksi susu dapat dilaksanakan dengan penambahan pakan atau perbaikan sistem pakan tanpa penambahan biaya pakan. Sapi perah hendaknya diberi kualitas pakan yang tinggi sehingga kualitas dan kuantitas produksi susunya juga tinggi. Pemberian pakan yang tidak mencukupi kebutuhan akan menyebabkan penurunan produksi susu.

Menurut penelitan Kadarini (2005), puncak produksi susu sapi perah peternak di KUD Cipanas terjadi pada bulan ketiga setelah beranak kemudian turun secara bertahap. Pada bulan keempat produksi susu mengalami penurunan yang sangat jelas dari 10 liter/ekor/hari menjadi 9,38 liter/ekor/hari. Hal ini kemungkinan disebabkan sapi pada usia ini mulai bunting kembali.

Berdasarkan hasil penelitian Putra (2002), pendapatan sebesar Rp 607.454,00 disumbangkan oleh rata-rata 2,44 ekor sapi laktasi, artinya setiap ekor sapi laktasi memberikan keuntungan Rp 248.957,00 per bulan untuk skala usaha kecil sedangkan untuk skala usaha besar dapat memberikan pendapatan Rp 1.372.693,00 per 4,98 ekor sapi laktasi, artinya setiap ekor sapi laktasi dapat memberikan keuntungan sebesar Rp 275.641,00 per bulannya.

Penerimaan

Penerimaan adalah hubungan menyeluruh antara kuantitas komoditi tertentu yang akan dibeli konsumen selama periode waktu tertentu dengan harga komoditi tertentu (Lipsey et al., 1995). Menurut Soekartawi et al. (1986), penerimaan usahatani adalah suatu nilai produk total dalam jangka waktu tertentu, baik untuk dijual maupun untuk dikonsumsi sendiri. Penerimaan ini mencakup semua produk yang dijual, konsumsi rumah tangga petani, untuk pembayaran dan yang disimpan.

Penerimaan-penerimaan usahatani mencakup banyak hal, yaitu tidak saja penerimaan yang diperoleh langsung dari penjualan produk, tetapi juga termasuk penerimaan-penerimaan yang berasal dari hasil menyewakan dan atau penjualan benda-benda modal yang kelebihan atau tidak terpakai lagi, menyewakan tenaga ternak, dan penambahan nilai inventori. Penerimaan yang seringkali tidak diperhitungkan adalah penerimaan dalam bentuk fasilitas yang diterima petani dan keluarganya dari usahataninya sendiri (fasilitas menempati tempat tinggal, fasilitas menggunakan kendaraan, dan fasilitas menggunakan produk usahatani untuk konsumsi) dan penerimaan dalam bentuk hadiah dan subsidi dari pemerintah (Hernanto, 1995).

Dalam penelitian Effendi (2002) tentang analisis kontribusi usaha peternakan sapi perah terhadap pendapatan rumah tangga di Kecamatan Cisarua menemukan bahwa penerimaan dari penjualan susu dipengaruhi oleh jumlah produksi susu yang diterima masing-masing peternak dan jumlah pemilikan sapi laktasi atau sapi betina dewasa. Semakin banyak produksi susu, maka penerimaan dari penjualan susu pun semakin besar. Penerimaan terbesar yang diperoleh peternak sapi perah di Kecamatan Cisarua berasal dari penjualan susu, yaitu sebesar Rp 5.259.757/ST/tahun atau sebesar Rp 438.313/ST/ bulan.

12 Biaya

Menurut Mulyadi (2005), biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Unsur pokok dalam definisi biaya terjadi menjadi empat, yaitu (a) biaya merupakan pengorbanan sumber ekonomi, (b) diukur dalam satuan uang, (c) yang telah terjadi atau yang secara potensial akan terjadi, dan (d) pengorbanan tersebut untuk tujuan tertentu.

Biaya dapat digolongkan dengan berbagai macam cara tetapi umumnya ditentukan atas dasar tujuan yang hendak dicapai. Lebih lanjut klasifikasi biaya menurut Mulyadi (2005) adalah :

1. Berdasarkan objek pengeluaran

Objek pengeluaran merupakan dasar penggolongan biaya. Misalnya : nama objek pengeluaran adalah bahan bakar, maka pengeluaran yang berhubungan dengan bahan bakar disebut biaya bahan bakar.

2. Berdasarkan fungsi pokok dalam perusahaan. (a) Biaya produksi

Biaya produksi merupakan biaya-biaya untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual, meliputi bahan baku, biaya bahan penolong, biaya penyusutan mesin dan peralatan, biaya gaji karyawan yang bekerja dalam bagian-bagian, baik yang langsung maupun yang tidak langsung berhubungan dengan proses produksi.

(b) Biaya pemasaran

Biaya pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Contoh biaya pemasaran adalah biaya iklan, biaya promosi, biaya angkutan dari gudang perusahaan ke gudang pembeli, gaji karyawan pada bagian pemasaran dan biaya contoh (sampel).

(c) Biaya administrasi dan umum

Biaya administrasi dan umum merupakan biaya-biaya untuk mengkoordinasikan kegiatan produksi dan pemasaran produk. Contohnya adalah biaya gaji karyawan (bagian keuangan, bagian akuntansi, bagian personalia dan bagian hubungan masyarakat), biaya pemeriksaan akuntan dan biaya fotocopy.

3. Berdasarkan hubungan biaya dengan sesuatu yang dibiayai

Sesuatu yang dapat dibiayai dapat berupa produk atau departemen. Biaya ini diklasifikasikan menjadi dua golongan, yaitu :

(a) Biaya langsung (direct cost)

Biaya langsung merupakan biaya yang terjadi dimana penyebab satu-satunya adalah karena adanya biaya yang dibiayai. Contoh biaya langsung adalah biaya bahan baku dan biaya tenaga kerja langsung.

(b) Biaya tidak langsung (indirect cost)

Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Salah satu contoh dari biaya tidak langsung adalah biaya listrik.

4. Berdasarkan perilaku dalam hubungannya dengan perubahan volume kegiatan (a) Biaya variabel (variable cost)

Biaya variabel merupakan biaya yang jumlah totalnya berubah seiring dengan perubahan volume kegiatan.

(b) Biaya tetap (fixed cost)

Biaya tetap adalah biaya yang jumlahnya tetap meskipun volume kegiatan berubah.

Hasil penelitian Sinaga (2003) menunjukkan bahwa secara keseluruhan rataan biaya tetap yang dikeluarkan oleh setiap peternak di kawasan usaha peternakan sapi perah Kecamatan Cibungbulang Kabupaten Bogor per bulan untuk skala rata-rata 150,17 ST adalah Rp 235.580,20 atau 8,94 persen dari biaya total, sedangkan rataan biaya variabel untuk setiap peternak per bulan adalah Rp 2.400.632,19 atau 91,06 persen dari biaya total. Komponen terbesar untuk setiap peternak berturut-turut adalah biaya pakan (64,32 % dari biaya total), biaya tenaga kerja (16,6 %), biaya obat-obatan (3,03 %), cooling unit (3,25 %), biaya lain-lain (air, transportasi dan listrik) (3,31 %) dan biaya penyusutan kandang (0,55 %).

Penelitian Putra (2002), biaya makanan ternak yang dikeluarkan oleh peternak rata-rata sebesar Rp 412.050,00 per peternak per bulan untuk skala usaha kecil sedangkan untuk skala usaha besar sebesar Rp 775.210,00 per bulan. Pendapatan peternak untuk skala usaha kecil sebesar Rp 607.454,00 per bulan atau

14 setara dengan Rp 20.249,00 per harinya, sedangkan untuk skala usaha besar sebesar Rp 1.372.693,00 per bulan atau setara dengan Rp 45.756,00 per harinya.

Perusahaan dapat menentukan suatu tingkat harga apabila informasi biaya yang telah dikeluarkan tercatat dengan baik. Pada saat ini, baik perusahaan besar atau kecil, menggunakan akuntansi biaya untuk mencatat informasi biaya tersebut. Akuntansi biaya adalah salah satu cabang akuntansi yang merupakan alat menejemen dalam memonitor dan merekam transaksi biaya secara sistematis serta menyajikan informasi biaya dalam bentuk laporan biaya (Supriyono, 1999).

Harga Pokok Produksi

Menurut Supriyono (1999), harga perolehan atau harga pokok adalah jumlah yang dapat diukur dalam satuan uang dalam bentuk : kas yang dibayarkan, atau nilai aktiva lainnya yang diserahkan atau dikorbankan, atau nilai jasa yang diserahkan atau dikorbankan, atau hutang yang timbul, atau tambahan modal dalam rangka pemilikan barang dan jasa yang diperlukan perusahaan baik pada masa lalu maupun pada masa yang datang (harga perolehan yang akan terjadi).

Tujuan utama dari perhitungan harga pokok produksi menurut Mulyadi (2005), yaitu :

1. Sebagai dasar untuk menetapkan harga di pasar penjualan produk. 2. Untuk menetapkan beda laba yang akan didapatkan dalam pertukaran. 3. Sebagai alat untuk menilai efisiensi dari suatu proses produksi. 4. Membuat keputusan menerima atau menolak pesanan.

Metode penentuan harga pokok produksi adalah cara memperhitungkan unsur biaya ke dalam harga pokok produksi. Dalam memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi terdapat dua metode, yaitu full costing dan variable costing (Mulyadi, 2005).

1. Metode Full Costing

Full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, baik yang berperilaku variabel maupun tetap. Full costing secara sederhana mengelompokkan biaya menurut fungsi pokok organisasi perusahaan manufaktur, sehingga biaya dikelompokkan menjadi biaya produksi

dan biaya non produksi. Biaya produksi merupakan komponen biaya penuh produk, sedangkan biaya non produksi (biaya pemasaran dan biaya administrasi dan umum) diperlakukan sebagai biaya periode dalam full costing.

Harga pokok produksi menurut metode full costing terdiri dari unsur biaya berikut ini (Mulyadi, 2005):

Biaya Bahan Baku xxx

Biaya Tenaga Kerja Langsung xxx

Biaya Overhead Tetap xxx

Biaya Overhead Variabel xxx +

Harga Pokok Produksi xxx

2. Metode Variable Costing

Variable costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variabel, ditambah dengan biaya non produksi variabel (biaya pemasaran variabel, biaya administrasi dan umum variabel) dan biaya tetap (biaya overhead pabrik tetap, biaya pemasaran tetap, biaya administrasi dan umum tetap). Variable costing memperbaiki informasi biaya penuh produk dengan mengelompokkan biaya menurut perilaku biaya dalam hubungannya dengan perubahan volume kegiatan. Variable costing hanya memperhitungkan biaya penuh produk terbatas pada biaya produksi variabel saja. Biaya produksi tetap diperlakukan sebagai biaya periode.

Harga pokok produksi menurut metode variable costing terdiri dari unsur biaya berikut ini (Mulyadi, 2005):

Biaya Bahan Baku xxx

Biaya Tenaga Kerja Langsung xxx Biaya Overhead Variabel xxx +

Harga Pokok Produksi xxx

Berdasarkan hasil penelitian Silitonga (1992) tentang harga pokok susu segar pada usaha peternakan sapi perah rakyat di Desa Cibeureum Kecamatan Cisarua Kabupaten Bogor menemukan bahwa ada hubungan negatif antara harga pokok

16 dengan skala usaha. Penelitian ini menemukan bahwa semakin besar skala usaha maka semakin kecil harga pokoknya.

Siringo-ringo (2004) dalam penelitiannya mempelajari penetapan harga pokok susu cup di Koperasi Peternakan Bandung Selatan (KPBS) Pangalengan, Kabupaten Bandung, Jawa Barat. Siringo-ringo menggunakan metode full costing dalam perhitungan harga pokoknya. Melalui perhitungan dengan metode full costing, harga pokok menjadi lebih tinggi daripada harga pokok yang dihitung oleh KPBS. Hal ini disebabkan KPBS hanya memperhitungkan biaya bahan baku dan biaya bahan penolong saja, serta pengalokasian biaya yang dilakukan juga tidak tepat. Hasil perbandingan perhitungan harga pokok metode full costing dan metode KPBS menunjukkan bahwa selisih biaya adalah Rp 27,90/liter. Beberapa upaya yang dapat dilakukan oleh KPBS untuk meningkatkan daya saing produk susu cup KPBS yaitu (1) pemisahan pembukuan antara fresh milk dengan susu cup, (2) efisiensi melalui kegiatan memperbanyak penggunaan bahan baku lokal dan meningkatkan kapasitas produksi, (3) meningkatkan pemasaran dan (4) promosi.

METODE PENELITIAN Lokasi dan Waktu

Penelitian ini dilaksanakan pada usaha peternakan Rian Puspita Jaya, yang berada di Jalan Duren Tiga No. 46 Rt. 06 Rw. 07 Kelurahan Duren Tiga Kecamatan Mampang Prapatan, Jakarta Selatan. Penelitian ini dilaksanakan pada bulan September 2008.

Desain Penelitian

Penelitian ini merupakan penelitian deskriptif dengan metode studi kasus pada usaha peternakan Rian Puspita Jaya, Jalan Duren Tiga No. 44 Rt. 06 Rw. 07 Kelurahan Duren Tiga Kecamatan Mampang, Jakarta Selatan. Penelitian deskriptif bertujuan untuk membuat pernyataan secara sistematis dan akurat mengenai data yang diperoleh selama penelitian.

Data dan Instrumentasi

Data yang digunakan adalah data primer dan data sekunder. Data primer yang dikumpulkan adalah data biaya (biaya bahan baku, biaya tenaga kerja dan biaya overhead) dan data produksi susu segar pada bulan Juni, Juli dan Agustus 2008. Data primer tersebut diperoleh dari hasil pengamatan langsung dan wawancara dengan pemilik, pengelola dan pegawai peternakan sapi perah Rian Puspita Jaya. Data sekunder diperoleh dari laporan-laporan peternakan tersebut, Dinas Peternakan dan instansi yang terkait serta literatur-literatur yang mendukung penelitian yang dapat dijadikan sebagai bahan rujukan.

Analisis Data

Data yang diperoleh diolah dengan menggunakan perangkat lunak komputer untuk kemudian disajikan dalam bentuk tabel (ditabulasikan) sehingga dapat dilakukan analisis dan interpretasi secara lebih mudah. Berdasarkan hasil penelitian diketahui bahwa metode perhitungan harga pokok produksi yang selama ini digunakan perusahaan adalah dengan menggunakan metode variable costing. Alat analisis yang digunakan adalah analisis metode harga pokok produksi metode full costing untuk membandingkan perhitungan metode harga pokok produksi yang selama ini digunakan perusahaan.

18 Metode Variable Costing

Perhitungan harga pokok produksi yang selama ini digunakan oleh perusahaan adalah perhitungan harga pokok produksi metode variable costing. Metode variable costing digunakan untuk menghitung biaya produksi yang berubah-ubah sesuai dengan output yang diperlukan sebagai harga pokok, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead variabel. Perhitungan harga pokok produksi dengan menggunakan metode variable costing adalah sebagai berikut (Mulyadi, 2005):

Biaya Bahan Baku xxx

Biaya Tenaga Kerja Langsung xxx Biaya Overhead Variabel xxx +

Harga Pokok Produksi xxx

Metode Full Costing

Metode full costing digunakan untuk menghitung semua unsur biaya produksi ke dalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead baik yang berperilaku tetap maupun variabel. Perhitungan harga pokok produksi dengan menggunakan metode full costing adalah sebagai berikut (Mulyadi, 2005):

Biaya Bahan Baku xxx

Biaya Tenaga Kerja Langsung xxx

Biaya Overhead Tetap xxx

Biaya Overhead Variabel xxx +

Harga Pokok Produksi xxx

Definisi Istilah

Biaya produksi adalah sejumlah biaya yang dikeluarkan peternak untuk menghasilkan output sapi perah, meliputi: biaya bahan baku, biaya tenaga kerja dan biaya overhead (dalam rupiah per bulan).

Biaya bahan baku adalah seluruh biaya yang dikeluarkan untuk memperoleh bahan baku. Biaya bahan baku yang digunakan dalam usahaternak sapi perah yakni pakan dan obat-obatan (dalam rupiah per bulan).

Biaya tenaga kerja adalah balas jasa yang diberikan perusahaan kepada karyawannya. Biaya tenaga kerja dalam penelitian ini adalah gaji dan tunjangan pekerja kandang, upah pekerja kandang, biaya makan dan fasilitas pekerja kandang (dalam rupiah per bulan).

Biaya overhead adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung yang berkaitan dengan proses produksi. Diantaranya biaya listrik kandang, biaya bahan bakar dan biaya oli (dalam rupiah per bulan).

Biaya tetap adalah biaya yang jumlah totalnya tetap, meskipun tidak ada produksi tetap harus dikeluarkan, seperti biaya penyusutan kandang, penyusutan ternak dan penyusutan peralatan kandang (dalam rupiah per bulan).

Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan, seperti biaya pakan, biaya tenaga kerja, biaya obat-obatan dan biaya perlengkapan (dalam rupiah per bulan).

Harga pokok produksi adalah jumlah seluruh biaya produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja dan biaya overhead yang dikeluarkan oleh peternak dalam menghasilkan produk pada suatu periode tertentu (dalam rupiah per liter). Produksi susu adalah jumlah susu yang dihasilkan oleh seluruh sapi laktasi di perusahaan Rian Puspita Jaya (liter per bulan).

KEADAAN UMUM LOKASI PENELITIAN Sejarah Umum Perusahaan

Rian Puspita Jaya (RPJ) merupakan perusahaan peternakan sapi perah yang berlokasi di Jalan Duren Tiga No. 44 RT 006/07 Kelurahan Duren Tiga Kecamatan Mampang Prapatan, Jakarta Selatan. Sejarah usaha ini dimulai pada tahun 1982 oleh H. Mardani. Usaha tersebut pada mulanya hanya merupakan warisan orang tua yang digunakan untuk memenuhi kebutuhan hidup keluarga. Perusahaan RPJ tidak mengalami kemajuan selama enam tahun membuka usaha. Hal tersebut terjadi karena pemilik peternakan lebih memperhatikan usahanya yang lain yaitu pabrik tahu sehingga konsentrasi pada usaha sapi perahnya menjadi berkurang.

Pada tahun 1988, perusahaan RPJ bekerjasama dan berada di bawah suatu lembaga Koperasi Peternak Daerah (Koperda) Jakarta dengan mendapat bantuan 15 ekor sapi yang dibagikan oleh Koperda Jakarta. Dengan bantuan tersebut, perusahaan harus menyerahkan hasil susu sapi perahnya kepada Koperda. Awal tahun 2001, pemilik memutuskan untuk melepaskan diri dari Koperda karena alasan keuntungan yang dihasilkan tidak terlalu besar dibandingkan jika pemilik melakukan usaha yang dijalankan sendiri.

Setelah melepaskan diri dari Koperda, Perusahaan RPJ memiliki dua sistem usaha yaitu usaha mandiri dan usaha kemitraan. Usaha mandiri dilakukan dengan cara mendistribusikan secara langsung hasil peternakannya berupa susu kepada Indomilk dan loper. Kemitraan dilakukan dengan para peternak yang tersebar di Jakarta. Para peternak di Jakarta menjual hasil susu perahannya kepada RPJ untuk dipasarkan ke Indomilk dan loper bahkan ada pula peternak yang menitipkan sapinya untuk diusahakan perusahaan dengan sistem bagi hasil.

Perusahaan RPJ memiliki dua lokasi kandang yaitu lokasi pertama terletak di Jl. Duren Tiga No. 46 RT 006/07 Mampang Prapatan dan lokasi kedua terletak di Jl. Buncit 11 Mampang Prapatan, Jakarta Selatan. Kantor perusahaan peternakan RPJ berada di Jl. Duren Tiga No. 46 RT 006/07 Mampang Prapatan, Jakarta Selatan.

Tatalaksana Usahaternak Sapi Perah Ternak Sapi Perah

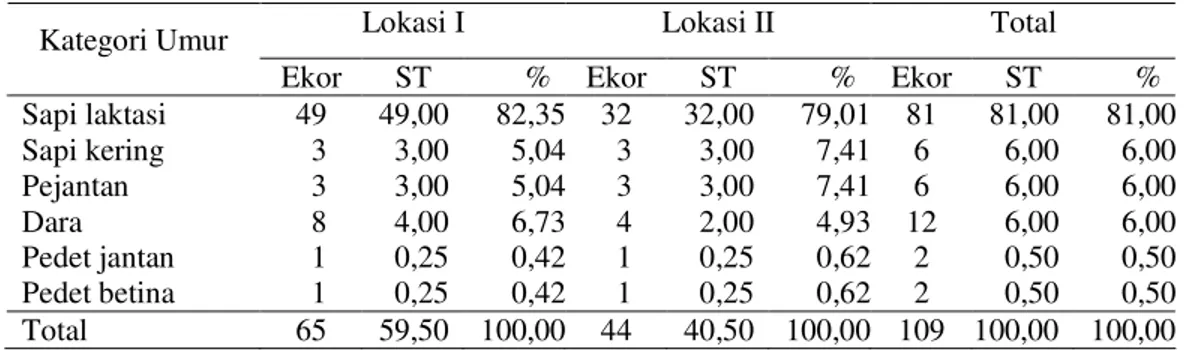

Bangsa sapi yang dipelihara oleh perusahaan peternakan RPJ adalah sapi perah jenis Fries Holland (FH) dengan ciri-ciri warna bulu putih dengan bercak hitam. Ternak sapi yang dimiliki terdiri dari enam kategori yaitu sapi laktasi, sapi kering, sapi jantan, sapi dara, pedet jantan dan pedet betina. Jumlah sapi perah perusahaan pada bulan Juni-Agustus tahun 2008 dapat dilihat pada Tabel 2.

Tabel 2. Kondisi Sapi Perah Usaha Peternakan Rian Puspita Jaya pada Bulan Juni-Agustus 2008

Lokasi I Lokasi II Total Kategori Umur

Ekor ST % Ekor ST % Ekor ST % Sapi laktasi 49 49,00 82,35 32 32,00 79,01 81 81,00 81,00 Sapi kering 3 3,00 5,04 3 3,00 7,41 6 6,00 6,00 Pejantan 3 3,00 5,04 3 3,00 7,41 6 6,00 6,00 Dara 8 4,00 6,73 4 2,00 4,93 12 6,00 6,00 Pedet jantan 1 0,25 0,42 1 0,25 0,62 2 0,50 0,50 Pedet betina 1 0,25 0,42 1 0,25 0,62 2 0,50 0,50 Total 65 59,50 100,00 44 40,50 100,00 109 100,00 100,00

Berdasarkan Tabel 2, dapat dilihat bahwa jumlah populasi sapi perah perusahaan peternakan RPJ pada bulan Juni-Agustus sebanyak 109 ekor. Total sapi induk laktasi sebanyak 81 ekor atau 81 persen dari jumlah keseluruhan sapi perah yang dipelihara oleh peternak. Jumlah sapi pada lokasi 1 dan lokasi 2 masing-masing sebesar 59,50 ST dan 40,50 ST.

Semakin banyak sapi laktasi yang dipelihara, maka semakin besar volume susu yang dihasilkan. Berdasarkan Tabel 2, komposisi sapi perah di perusahaan RPJ terdiri dari 81 persen sapi betina laktasi, sehingga kondisi sesuai dengan pernyataan Sudono (1999) bahwa agar usaha peternakan sapi perah tetap dapat memberikan penghasilan bagi peternak maka sapi laktasi tidak boleh kurang dari 60 persen. Jika terlalu banyak sapi perah yang tidak produktif maka akan menjadi tanggungan sapi laktasi dan menyebabkan tingginya biaya pemeliharaan.

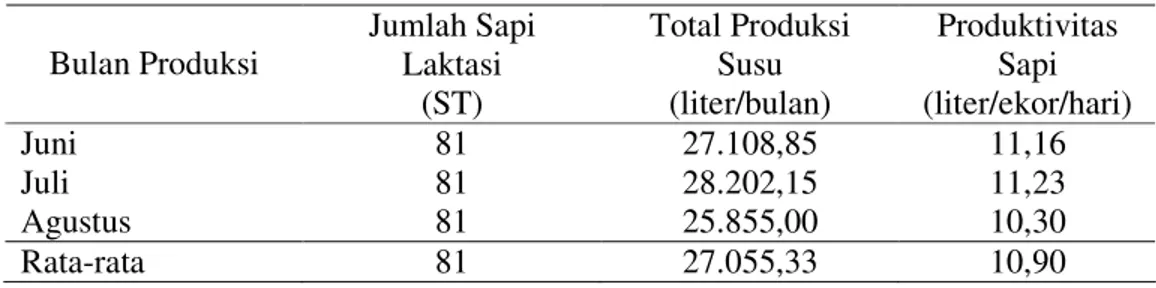

Produksi susu sapi perah per hari sekitar 850,00-985,55 liter. Rata-rata produksi susu segar yaitu sebesar 27.055,33 liter per bulan. Produktivitas rata-rata sapi selama tiga bulan tersebut sebesar 10,90 liter/ekor/hari. Produksi susu pada pemerahan pagi hari lebih banyak dibandingkan dengan susu hasil pemerahan sore

22 sedangkan rata-rata produksi susu pemerahan sore hari adalah 414,50 liter per hari. Produksi susu sapi perah di usaha peternakan RPJ dapat dilihat pada Tabel 3.

Tabel 3. Produksi Susu Sapi Perah Usaha Peternakan Rian Puspita Jaya Jumlah Sapi Laktasi Total Produksi Susu Produktivitas Sapi Bulan Produksi (ST) (liter/bulan) (liter/ekor/hari) Juni 81 27.108,85 11,16 Juli 81 28.202,15 11,23 Agustus 81 25.855,00 10,30 Rata-rata 81 27.055,33 10,90 Kandang

Kandang merupakan syarat penting bagi pemeliharaan ternak. Kandang berfungsi sebagai tempat berlindung ternak dari hal-hal yang dianggap kurang menguntungkan. Selain itu kandang juga memudahkan peternak dalam pemberian pakan dan pengawasan kesehatan ternak. Perusahaan RPJ memiliki dua lokasi kandang yaitu lokasi pertama terletak di Jl. Duren Tiga No. 46 RT 006/07 Mampang Prapatan dan lokasi kedua terletak di. Jl. Buncit 11 Mampang Prapatan, Jakarta Selatan.

Lokasi pertama mempunyai luas lahan sekitar 800 meter persegi. Lokasi pertama terdiri dari delapan unit kandang, satu unit gudang dan dua unit rumah yang digunakan sebagai tempat tinggal pekerja kandang. Lokasi kedua dengan luas lahan sekitar 600 meter persegi terdiri dari enam unit kandang dan satu unit gudang. Total luas lahan yang dimiliki perusahaan untuk kedua lokasi kandang adalah 1400 meter persegi. Ukuran kandang per satu ekor sapi dewasa rata-rata 1,5 m x 2,5 m dengan atap pada ketinggian antara 2,5-3 meter. Luas kandang pedet adalah setengah kali luas kandang sapi dewasa dengan ketinggian yang sama.

Setiap kandang dilengkapi dengan saluran pembuangan kotoran sepanjang kandang dengan lebar 50 cm. Sirkulasi udara dan sinar matahari yang masuk ke dalam kandang belum mencukupi dan belum memenuhi persyaratan kandang sapi perah yang baik. Terlihat dari kandang yang selalu gelap. Kandang juga berdekatan dengan rumah pemilik dan tempat tinggal warga sekitar. Walaupun demikian situasi ini tidak dipermasalahkan oleh warga yang berdekatan dengan peternakan sapi perah Rian Puspita Jaya. Hal ini dikarenakan perusahaan sudah lebih dulu berdiri daripada penduduk pendatang.

Bahan yang digunakan dalam pembuataan kandang adalah hal yang perlu diperhatikan karena menyangkut kenyamanan ternak di dalam kandang. Dinding kandang terbuat dari semen setinggi leher sapi. Atap kandang menggunakan genteng atau asbes. Genteng merupakan bahan atap yang memiliki umur ekonomis dan ketahanan lebih lama dibanding bahan atap yang lain. Lantai kandang yang digunakan oleh perusahaan terbuat dari semen agar lantai kandang mudah dibersihkan.

Pekerja kandang membersihkan kandang dua kali sehari yaitu pada pagi dan sore hari. Tempat pakan, tempat minum dan saluran pembuangan kotoran juga dibersihkan oleh para pekerja kandang. Sebelum pemerahan, peternak membersihkan kandang serta memandikan ternaknya. Rata-rata waktu yang dihabiskan oleh para pekerja untuk membersihkan kandang beserta ternaknya adalah dua jam per hari. Pakan

Pakan sangat mempengaruhi jumlah produksi susu yang dihasilkan. Pakan yang diberikan kepada ternak terdiri dari pakan hijauan yang mengandung serat kasar yang tinggi dan pakan tambahan yang mengandung serat kasar yang rendah untuk memenuhi kebutuhan protein, energi, dan mineral. Jenis pakan hijauan yang diberikan adalah rumput lapang yang diperoleh dari penyabit rumput dengan harga Rp 200,00-Rp 250,00 per kg. Pakan tambahan yang diberikan berupa konsentrat jadi, ampas tahu dan singkong.

Pemberian ampas tahu dan singkong bertujuan untuk mengurangi konsentrat jadi karena alasan ekonomis. Hal ini dilakukan untuk menekan biaya pakan. Ampas tahu diperoleh dari pabrik tahu yang dimiliki oleh perusahaan. RPJ. Ampas tahu yang diperoleh dari pabrik tahu perusahaan RPJ tidak mencukupi untuk kebutuhan dua lokasi kandang. Ampas tahu yang kurang dibeli dari pihak luar dengan harga Rp 300,00-Rp 325,00 per kg.

Pakan diberikan oleh para pekerja kandang pada pagi dan sore hari. Pagi hari dilakukan setelah pemerahan sedangkan untuk sore hari dilakukan sebelum pemerahan. Jumlah rata-rata pemberian pakan hijauan adalah 30,31 kg per ST per hari, konsentrat jadi sebesar 1,71 kg per ST per hari, ampas tahu 6,33 kg per ST per hari dan singkong 2,33 kg per ST per hari. Pemberian pakan dilakukan sama untuk

24 semua kategori umur sapi. Rata-rata pemberian pakan pada usaha peternakan Rian Puspita Jaya dapat dilihat pada Tabel 4.

Tabel 4. Rata-rata Pemberian Pakan Usaha Peternakan Rian Puspita Jaya pada Bulan Juni, Juli dan Agustus 2008

Pakan Bulan Juni Bulan Juli Bulan Agustus Rata-rata ---(kg/ST/hari)---

Hijauan 30,13 28,77 32,03 30,31

Konsentrat jadi 1,84 2,12 1,17 1,71

Ampas tahu 6,10 7,34 5,56 6,33

Singkong 2,75 2,35 1,89 2,33

Pengetahuan para pekerja kandang tentang pemberian pakan masih kurang. Pemberian pakan belum memenuhi kebutuhan yang diperlukan oleh sapi perah. Komposisi dan jumlah pemberian pakan tidak dibedakan antara sapi dara, sapi kering, sapi jantan maupun untuk sapi yang sedang laktasi. Pemberian pakan seharusnya disesuaikan dengan bobot hidup atau kebutuhan sapi perah dan dibedakan untuk setiap sapi perah. Seharusnya sapi laktasi memperoleh konsentrat lebih banyak dibandingkan jenis sapi lainnya agar produksi susu yang dihasilkan sapi laktasi lebih banyak.

Tenaga Kerja

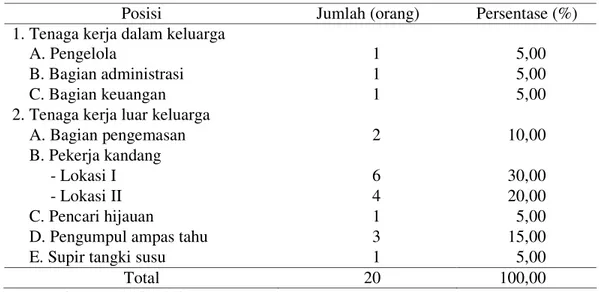

Tenaga kerja yang digunakan oleh perusahaan RPJ adalah tenaga kerja dalam keluarga (15%) dan tenaga kerja luar keluarga (85%). Tenaga kerja dalam keluarga dipercayakan oleh pemilik untuk mengisi posisi sebagai pengelola, bagian administrasi dan bagian keuangan. Bagian pengemasan dan para pekerja kandang menggunakan tenaga kerja luar keluarga. Pengambilan dan penempatan tenaga kerja luar keluarga dilakukan sesuai dengan situasi dan kebutuhan.

Pengelola bertanggung jawab atas kelangsungan hidup usaha peternakan, mengatur dan memberikan motivasi kepada karyawan agar dapat bekerja dengan baik dan melakukan pengawasan atas jalannya usaha. Pengelola membawahi langsung pekerjaan bagian keuangan, bagian administrasi, bagian pengemasan dan pekerja kandang.

Bagian administrasi bertugas melakukan pembelian pakan, mengawasi penjualan susu yang dilakukan oleh bagian pengemasan, penghubung antara pekerja kandang dengan pengelola dan memenuhi kebutuhan para pekerja kandang dalam

pekerjaannya. Bagian administrasi bekerja sama dengan bagian keuangan dalam mencatat pengeluaran perusahaan. Bagian administrasi meminta dana untuk membeli kebutuhan operasional perusahaan dan bagian keuangan mencatat arus uang yang dikeluarkan untuk keperluan usaha.

Bagian pengemasan bertugas menimbang dan mengemas susu yang sudah dipesan loper, memasarkan susu kepada PT Indomilk, menerima susu dari peternak lain untuk dipasarkan dan melakukan pencatatan atas penjualan susu yang dihasilkan. Pekerja kandang bertugas membersihkan kandang, membersihkan sapi perah, memerah susu dan memberikan pakan.

Selain itu, perusahaan RPJ juga menggunakan tenaga kerja sebagai pencari hijauan yang bertugas mengambil rumput dari para penyabit dan mendistribusikan rumput tersebut untuk kedua kandang serta pengumpul ampas tahu yang bertugas menyediakan pakan ampas tahu dan mendistribusikan untuk kedua kandang. Sedangkan supir tangki susu bertugas mengantarkan susu kepada PT Indomilk. Susu diantar kepada PT Indomilk dua kali seminggu dengan jumlah sesuai produksi peternakan. Komposisi tenaga kerja perusahaan RPJ disajikan pada Tabel 5.

Tabel 5. Komposisi Tenaga Kerja Perusahaan Peternakan Rian Puspita Jaya Posisi Jumlah (orang) Persentase (%) 1. Tenaga kerja dalam keluarga

A. Pengelola 1 5,00

B. Bagian administrasi 1 5,00

C. Bagian keuangan 1 5,00

2. Tenaga kerja luar keluarga

A. Bagian pengemasan 2 10,00 B. Pekerja kandang - Lokasi I 6 30,00 - Lokasi II 4 20,00 5m, C. Pencari hijauan 1 5,00

D. Pengumpul ampas tahu 3 15,00

E. Supir tangki susu 1 5,00

Total 20 100,00

Sumber: RPJ (2008)

Tenaga kerja khususnya pekerja kandang dan bagian pengemasan bekerja berdasarkan rasa kekeluargaan. Hal ini dikarenakan asal daerah pekerja kebanyakan dari daerah yang sama yaitu Jawa Tengah. Pekerja selalu menciptakan kondisi yang nyaman diantara rekannya. Bila salah satu pekerja sedang berhalangan atau sakit

26 diselesaikan. Para pekerja dituntut harus dapat melakukan semua pekerjaan dikarenakan jumlah pekerja yang sedikit.

Tenaga kerja perusahaan RPJ berusia produktif yaitu berkisar antara 17 sampai 60 tahun. Pada usia yang produktif, tenaga kerja terutama pekerja kandang memiliki kondisi fisik serta kemampuan berfikir yang baik sehingga masih memungkinkan bagi pekerja kandang untuk meningkatkan keterampilan dan pengetahuan dalam memelihara ternak sapi perah. Berdasarkan pengamatan, sebagian besar yang berumur muda ditempatkan pada karyawan produksi. Hal ini didukung oleh tenaga dan stamina yang kuat dalam menjalankan pekerjaannya, juga motivasi yang tinggi sebagai seorang karyawan yang ingin maju dan berkembang sebagai upaya mengantisipasi menghadapi persaingan yang semakin berat di antara sesama rekan kerja.

Latar belakang pendidikan tenaga kerja sangat beragam mulai dari tingkat SD, SLTP, SLTA, sampai sarjana. Pengelola dan bagian administrasi berpendidikan Strata 1 sedangkan pekerja kandang sebagian besar berpendidikan SD. Berdasarkan pengamatan di lapangan bahwa para pekerja kandang menganggap beternak sapi perah tidak perlu dicapai dengan pendidikan yang tinggi, yang diperlukan hanya keterampilan khusus dan kedisplinan yang tinggi dalam menghasilkan kualitas susu yang baik.

Sistem pembayaran gaji dibagi dua yaitu pembayaran bulanan dan pembayaran harian. Gaji pengelola, bagian administrasi, bagian keuangan, bagian pengemasan, pekerja kandang dan supir tangki susu dibayarkan setiap bulan sekali, sedangkan untuk pencari hijauan dan pengumpul ampas tahu gaji dibayarkan setiap dua minggu sekali.

Berdasarkan hasil wawancara, gaji yang diberikan oleh perusahaan tidak mencukupi untuk memenuhi kebutuhan hidup para pekerja. Gaji per bulan yang diterima oleh tenaga kerja selain pengelola berkisar antara Rp 600.000,00-Rp 950.000,00. Akan tetapi tenaga kerja pada perusahaan RPJ tidak menuntut terlalu banyak mengenai gaji. Hal ini dikarenakan tenaga kerja merasa pemilik perusahaan sudah cukup baik dengan memberikan fasilitas berupa tempat tinggal sehingga karyawan tidak harus mengeluarkan biaya lagi untuk mengontrak rumah.

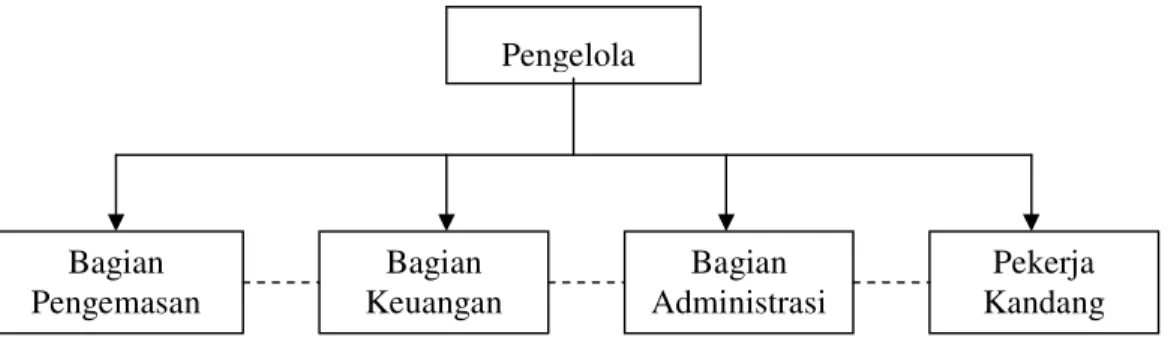

Perusahaan Rian Puspita Jaya merupakan perusahaan keluarga sehingga struktur organisasi perusahaan sangat sederhana. Perusahaan RPJ memiliki 20 orang karyawan. Pengelola membawahi langsung pekerjaan bagian keuangan, bagian administrasi, bagian pengemasan dan pekerja kandang.

Sehubungan perusahaan peternakan RPJ merupakan perusahaan keluarga, untuk posisi yang penting seperti bagian administrasi dan bagian keuangan, semuanya dipercayakan kepada anggota keluarga pemilik perusahaan RPJ. Sedangkan untuk karyawan produksi (pengemasan dan pekerja kandang) berasal dari luar keluarga yang sudah bertahun-tahun bekerja pada RPJ, sehingga pemilik menganggap para karyawan produksi merupakan bagian dari keluarga RPJ. Struktur organisasi operasional perusahaan Rian Puspita Jaya dapat dilihat pada Gambar 2.

Gambar 2. Struktur Organisasi Perusahaan Rian Puspita Jaya Pemerahan

Pemerahan pada usaha peternakan RPJ dilakukan dua kali sehari yaitu pada pagi dan sore hari. Pemerahan dilakukan secara manual dengan menggunakan tangan. Sebelum dilakukan pemerahan, kandang dan sapi dibersihkan terlebih dahulu kemudian ambing sapi dan daerah lipat pahanya dilap dengan lap bersih yang telah dibasahi dengan air hangat. Ambing sapi yang akan diperah diolesi mentega agar memudahkan pemerahan dan puting susu tidak terkontaminasi bakteri. Tangan pemerah juga harus bersih sewaktu memerah susu agar susu yang dihasilkan bersih dan sapi tetap sehat serta terhindar dari penyakit yang dapat menurunkan produksi susunya.

Susu segar yang dihasilkan harus segera ditangani dengan cepat dan benar karena sifat susu segar mudah rusak dan mudah terkontaminasi. Susu dari hasil

Pengelola Bagian Pengemasan Bagian Keuangan Bagian Administrasi Pekerja Kandang

28 Sebelum dimasukkan ke dalam milk can, susu harus disaring dahulu agar bulu sapi tidak terbawa masuk ke dalam wadah. Sebelum dijual, susu tersebut diuji berat jenisnya. Standar berat jenis yang ditetapkan perusahaan adalah 25 persen, jika berada di atas 25 persen dan banyak butiran-butiran dalam susu maka perusahaan tidak berani menjual baik kepada loper maupun PT Indomilk.

Penyakit

Penyakit menular yang menjangkiti ternak sapi perah pada umumnya menimbulkan kerugian besar bagi perusahaan walaupun penyakit menular secara tidak langsung mematikan, akan tetapi bisa merusak kesehatan ternak secara berkepanjangan, mengurangi bahkan menghentikan produktivitas susu dan pertumbuhan. Pencegahan penyakit yang dilakukan oleh perusahaan adalah dengan memandikan sapi perah secara rutin dua kali sehari, yakni pada pagi dan sore hari bersamaan dengan membersihkan kandang. Upaya pencegahan lainnya dilakukan dengan memotong kuku dan menempatkan sapi dalam kandang yang bersih dan kering. Perusahaan RPJ juga mendatangkan tenaga medis dari Dinas Peternakan untuk memeriksa keadaan sapi dan melakukan vaksinasi.

Penyakit yang sering menyerang adalah infeksi pada luka, infeksi pada mata dan cacingan. Perusahaan peternakan RPJ tidak memiliki tenaga medis sendiri untuk menangani masalah penyakit yang menjangkiti ternak sapi perah. Pengobatan dilakukan oleh tenaga medis yang didatangkan dari Dinas Peternakan dengan biaya pengobatan sebesar Rp 50.000,00 untuk satu kali kunjungan.

HASIL DAN PEMBAHASAN Analisis Biaya

Proses produksi produk susu segar yang dilakukan oleh perusahaan Rian Puspita Jaya bersifat berkelanjutan dengan sifat produk yang homogen sehingga pengelompokan biaya dilakukan dengan metode proses produksi. Dalam menggunakan metode proses produksi, biaya dikelompokkan menjadi biaya bahan baku, biaya tenga kerja baik tenaga kerja langsung maupun tenaga kerja tidak langsung serta biaya overhead yang bersifat tetap maupun variabel (Mulyadi, 2005). Biaya Bahan Baku

Biaya bahan baku adalah seluruh biaya yang dikeluarkan untuk memperoleh bahan baku. Biaya bahan baku yang dikeluarkan pada usaha peternakan sapi perah RPJ adalah biaya pembelian pakan dan biaya kesehatan hewan. Pakan yang dibutuhkan dalam pemeliharaan sapi perah untuk menghasilkan produk susu antara lain hijauan, konsentrat jadi, ampas tahu dan singkong. Pakan merupakan komponen biaya bahan baku terbesar dalam penyusunan biaya bahan baku. Penetapan biaya bahan baku pakan dihitung berdasarkan banyaknya pemakaian pakan dikalikan dengan harga dasar pembelian pakan tersebut. Perhitungan biaya pakan usaha peternakan Rian Puspita Jaya dapat dilihat pada Lampiran 1.

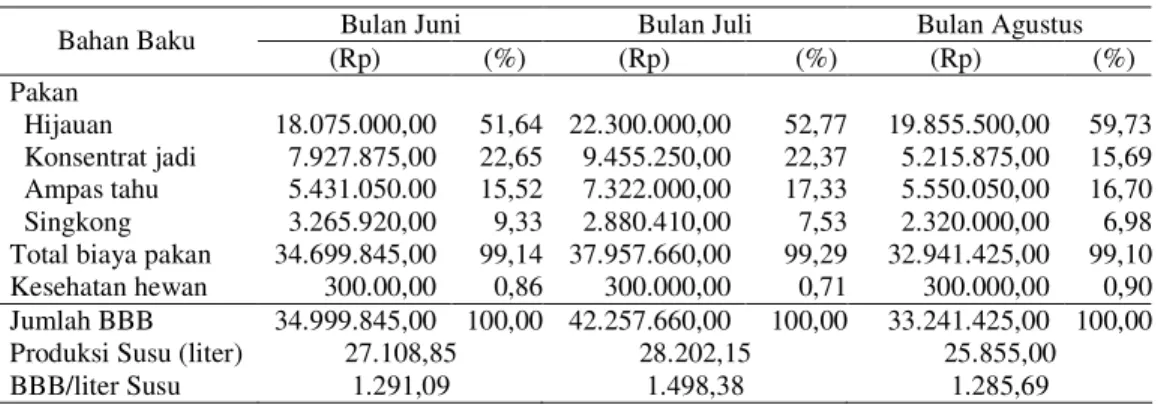

Biaya bahan baku lainnya yang dikeluarkan perusahaan adalah biaya untuk kesehatan hewan. Biaya kesehatan hewan terdiri dari biaya obat-obatan, vaksinasi dan biaya tenaga medis yang didatangkan dari Dinas Peternakan. Perusahaan RPJ tidak memiliki tenaga medis peternakan khusus sehingga setiap hal yang berhubungan dengan penyakit dan kesehatan hewan diserahkan sepenuhnya kepada Dinas Peternakan DKI Jakarta. Perkembangan total biaya bahan baku usaha peternakan RPJ pada bulan Juni-Agustus tahun 2008 dapat dilihat pada Tabel 6.

Tabel 6 menunjukkan bahwa biaya bahan baku terbesar untuk menghasilkan satu liter susu segar terjadi pada bulan Juli 2008 yaitu sebesar Rp 42.257.660,00. Hal ini dikarenakan pembelian pakan jauh lebih tinggi daripada bulan Juni dan Agustus. Jenis pakan yang mengalami kenaikan yang cukup signifikan adalah pembelian hijauan. Pada bulan Juli tahun 2008 merupakan puncak musim kemarau sehingga permintaan hijauan lebih besar dari produksi yang dihasilkan. Pada bulan tersebut