BAB IV

ANALISIS HASIL DAN PEMBAHASAN 1. Gambaran Umum

Industri perbankan merupakan salah satu industri yang berperan penting dalam

perkembangan perekonomian. Berikut ini adalah profil 10 Bank terbesar di Indonesia

berdasarkan jumlah kredit yang dijadikan sampel dalam penelitian ini. Sumber:

www.idx.co.id 10 Bank tersebut antaralain : PT. Bank Rakyat Indonesia Tbk, PT.

Bank Mandiri Tbk, PT. Bank Central Asia Tbk, PT. Bank Negara Indonesia Tbk, PT.

Bank CIMB Niaga Tbk, PT. Bank Danamon Indoneisa Tbk, PT. Bank Panin Tbk,

PT. Bank Permata Tbk, PT. Bank Internasional Indonesia Tbk, PT. Bank Tabungan

Negara Tbk.

2. Statistik Deskriptif

Statistik Deskriptif digunakan untuk menunjukkan jumlah data (N) yang

digunakan dalam penelitian ini serta dapat menunjukkan nilai maksimum, nilai

minimum, nilai rata-rata (mean) serta standar deviasi (α) dari masing-masing variabel.

Pada hasil pengumpulan data sekunder mengenai Tingkat Suku Bunga (rate), Non

Performing Loan (NPL), Dana Pihak Ketiga (DPK) yang meliputi tabungan, giro,

dan deposito, sebagai variabel independen terhadap Jumlah Penyaluran kredit (JK)

sebagai variabel dependen.

Maka berikut ini hasil olahan statistik deskriptif data yang merupakan

▸ Baca selengkapnya: nilai dari jumlah kuadrat selisih variabel independen x terhadap rata – ratanya

(2)Tabel 4.1

Deskriptif Tabel penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Rate 50 .0575 .0750 .064500 .0060609

NPL 50 .00 .05 .0247 .01041

DPK 50 13.50 14.75 14.1304 .35750

JK 50 13.3900 14.6700 14.055600 .3275771

Valid N (listwise) 50

SumbeSumber : Data yang telah diolah dengan SPSS 20

Berdasarkan hasil perhitungan pada table 4.1 tersebut terlihat bahwa jumlah

data (N) masing-masing sebanyak 50 yang dapat dideskripsikan sebagai berikut :

Variabel Rate mempunyai nilai rata-rata (mean) sebesar 0.064 dengan nilai

minimum sebesar 0.057 yang berasal dari Bank BII periode tahun 2011 dan nilai

maksimum sebesar 0.750 yang berasal dari rate Bank Panin periode tahun 2012.

Dengan melihat nilai mean, maka dapatdisimpulkansecarastatistik Variabel NPL

diperoleh rata-rata sebesar 0.024 dan nilai terendah sebesar 0.00 berasal dari NPL

Bank Mandiri periode tahun 2011.

3. Uji Asumsi Klasik dan Kualitas Instrumen Penelitian

3.1. Uji Asumsi Klasik

a. Uji Normalitas

Uji Normalitas dimaksudkan untuk menguji apakah nilai residual yang

telah distandarisasi pada model regresi berdistribusi normal atau tidak. Nilai

residual dikatakan berdistribusi normal jika nilai residual terstandarisasi

tersebut sebagian besar mendekati rata – ratanya. Untuk melihat hasil

normalitas digunakan uji metode kolgomorov-sminov test dan juga ditegaskan

Plot dengan menggunakan SPSS versi 20.

Tabel 4.2

Sumber : Data yang telah diolah dengan SPSS 20

Berdasarkan Tabel 4.2 diatas, Nilai K-S untuk variabel Tingkat Suku

Bunga 1.889 dengan probabilitas signifikansi 0.022 dan nilainya jauh diatas

α=0.05 hal ini berarti hipotesis nol diterima atau variabel Rate terdistribusi secara normal. Begitu juga dengan nilai K-S untuk variabel Non Performing

Loan 0.569 dengan probabilitas signifikansi 0.903 yang berarti hipotesis nol

diterima atau variabel Non Performing Loan terdistribusi secara normal. Dan

nilai K-S untuk variabel Dana Pihak Ketiga 0.750 dengan probabilitas

signifikansi 0.626 yang berarti variabel Dana Pihak Ketiga terdistribusi secara

normal.

One-Sample Kolmogorov-Smirnov Test

Rate NPL DPK

N 50 50 50

Normal Parametersa,b Mean .064500 .0247 14.1304 Std. Deviation .0060609 .01041 .35750

Most Extreme Differences

Absolute .267 .080 .106

Positive .267 .076 .103

Negative -.158 -.080 -.106

Kolmogorov-Smirnov Z 1.889 .569 .750

Asymp. Sig. (2-tailed) .022 .903 .626

a. Test distribution is Normal. b. Calculated from data.

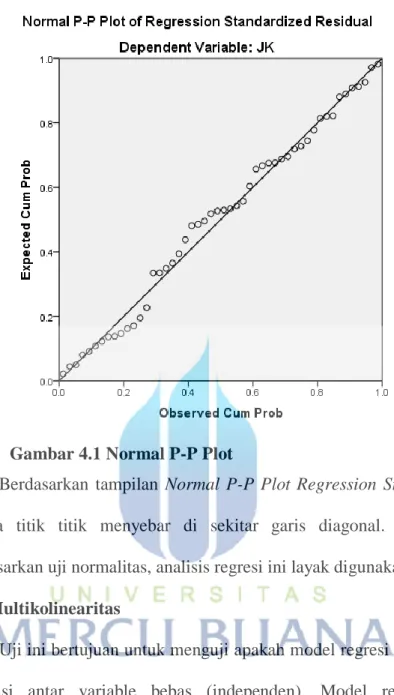

Gambar 4.1 Normal P-P Plot

Berdasarkan tampilan Normal P-P Plot Regression Standarized terlihat

bahwa titik titik menyebar di sekitar garis diagonal. Oleh karena itu

berdasarkan uji normalitas, analisis regresi ini layak digunakan.

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya

kolerasi antar variable bebas (independen). Model regresi yang baik

seharusnya tidak terjadi kolerasi di antara variable independen. Uji

Multikolinearitas dapat dilakukan dengan melihat nilai TOL (Tolerance) dan

VIF (Variable Influance Factor) dari masing masing variabel bebas terhadap

variabel terkaitnya. Jika nilai VIF tidak lebih dari 10, maka metode dinyatakan

tidak terdapat gejala multikolinear.

Tabel 4.3

Hasil Uji Multikolinearitas

Sumber : Data yang telah diolah dengan SPSS 20

Berdasarkan hasil pengujian tabel 4.3 dapat dilihat bahwa angka VIF

(Variable Influance Factor) RATE, NPL dan DPK < 10, maka dapat

disimpulkan bahwa model regresi ini tidak mengalami masalah

multikolinearitas.

c. Uji Heteroskedatisitas

Tujuan dari uji Heteroskedatisitas adalah untuk mengetahui apakah di

dalam sebuah modeltt regresi, terjadi ketidak samaan varians pada residual

(errors) dari satu pengamatan ke pengamatan yang lain. Jika varians residual

dari satu pengamatan ke pengamatan lain tetap maka disebut Homoskedatisitas

dan apabila varians tersebut berbeda, maka disebut Heteroskedatisitas. Sebuah

model regresi dikatakan baik apabila tidak terjadi heteroskedatisitas.

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2.195 .833 2.635 .011 Rate .081 .080 .148 1.015 .315 .943 1.060 NPL .153 .123 .182 1.247 .019 .938 1.066 DPK .042 .062 .097 .683 .498 .990 1.010 a. Dependent Variable: JK

Hasil Uji Heteroskedatisitas

Gambar 4.2 Hasil Uji Heteroskedatisitas

Berdasarkan tampilan pada scatterplot pada gambar 4.2 terlihat bahwa

plot menyebar secara acak di atas maupun di bawah angka nol pada sumbu

Regression Studentized Residual. Oleh karena itu, berdasarkan uji

Heteroskedatisitas menggunakan metode analisis grafik, pada model regresi

yang terbentuk dinyatakan tidak terjadi gejala Heteroskedatisitas sehingga

model regresi layak dipakai untuk prediksi nilai JK berdasarkan variabel

independennya.

d. Uji Autokorelasi

Uji autokolerasi bertujuan menguji apakah dalam sebuah model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi kolerasi,

maka dinamakan ada problem autokolerasi. Autokolerasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Hasil

Tabel 4.4 Hasil Uji Durbin – Watson

Sumber : Data Olahan

Berdasarkan tabel 4.4 hasil pengujian otokorelasi menggunakan uji

Durbin – Watson, diperoleh nilai DW sebesar 1,578. Nilai du dan dl

berdasarkan tabel nilai Durbin – Watson, dengan kriteria untuk sample (n) =

50 dan untuk variabel bebas (k) = 3 adalah dl sebesar 1,421 dan du sebesar

1,674. Karena nilai DW berada di antara nilai dl dan du (dl ≤ DW ≤ du) maka

dapat disimpulkan bahwa regresi ini tidak dapat disimpulkan apakah terdapat

otokorelasi atau tidak.

Kriteria Autokorelasi Durbin-Watson Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .286a .082 .022 .2344013 1.578

a. Predictors: (Constant), DPK, Rate, NPL b. Dependent Variable: JK

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0 < d < dl

Tidak ada autokorelasi positif

No decision dl ≤ d ≤ du

Tidak ada autokorelasi negatif

Tolak 4 – dl < d < 4

Tidak ada autokorelasi negatif

No decision 4 – du ≤ d ≤ 4 – dl

Tidak ada autokorelasi, positif atau negatif

3.2. Kualitas Instrumen Penelitian

Koefisien Determinasi (R2), mengukur seberapa jauh kemampuan model dalam

menerangkan variabel-variabel dependen. Nilai koefisien determinasi yang

menunjukkan dengan nilai adjusted R-square dari model regresi digunakan untuk

mengetahui besarnya pengungkapan yang dapat dijelaskan oleh variabel-variabel

bebasnya. Nilai koefisien determinasi dari model regresi dalam penelitian ini dapat

dilihat sebagai berikut :

Tabel 4.5

Hasil Uji Koefisien Determinasi

Tabel 4.5 menunjukkan koefisien korelasi (R) dan koefisien determinasi (R

square). Nilai R menerangkan tingkat hubungan antar variabel independen (x) dengan

variabel dependen (y). Dari hasil perolehan data diperoleh nilai koefisien korelasi

sebesar 28.6 artinya hubungan antar variabel x (Rate, NPL, DPK) terhadap variabel y

(JK) dalam kategori lemah.

Nilai adjusted R square menjelaskan seberapa besar variasi y yang disebabkan

oleh x, dari hasil perhitungan diperoleh nilai sebesar 0.022 yang artinya 0.022 jumlah

penyaluran kredit dipengaruhi oleh ketiga variabel bebas Tingkat Suku Bunga, NPL,

Dana Pihak Ketiga. Sedangkan sisanya 97.8 dipengaruhi oleh faktor-faktor lain diluar

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .286a .082 .022 .2344013

a. Predictors: (Constant), DPK, Rate, NPL Sumber : Data yang telah diolah dengan SPSS 20

model. Standard error of the estimate merupakan kesalahan standar dari penaksiran

sebesar 0.234.

4. Pengujian Hipotesis

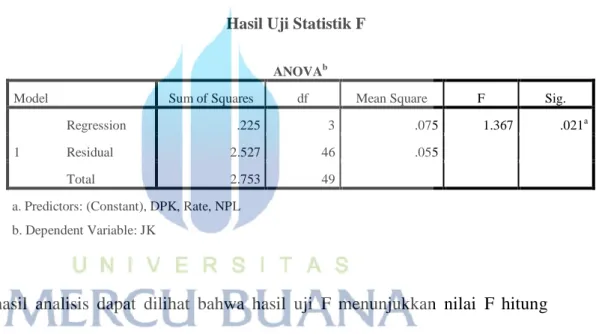

a. Hasil Uji Simultan (Uji Statistik F)

Uji statistik F digunakan untuk menguji apakah variabel-variabel independen

secara bersama-sama signifikan berpengaruh terhadap variabel dependen. Hasil uji

statistic F dapat dilihat sebagai berikut :

Tabel 4.6 Hasil Uji Statistik F

Dari hasil analisis dapat dilihat bahwa hasil uji F menunjukkan nilai F hitung

sebesar 1.367 dengan signifikansi sebesar 0.021. Nilai signifikansi tersebut lebih

kecil daripada 0.05 sehingga dapat disimpulkan hipotesis yang diajukan yaitu

RATE, NPL, DPK berpengaruh secara simultan terhadap penyaluran kredit (JK)

diterima. Hal tersebut menunjukkan bahwa variabel independen yaitu RATE,

NPL, DPK berpengaruh secara simultan atau bersama-sama secara signifikan

terhadap variabel dependen yaitu JK.

b. Uji signifikan Parameter Individual (Uji Statistik T)

Uji T bertujuan untuk menguji pengaruh masing-masing variabel independen

(RATE, NPL, DPK) terhadap variabel dependen (JK). Untuk menguji pengaruh

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1

Regression .225 3 .075 1.367 .021a

Residual 2.527 46 .055

Total 2.753 49

a. Predictors: (Constant), DPK, Rate, NPL b. Dependent Variable: JK

parsial tersebut dapat dilakukan berdasarkan nilai probabillitas. Jika nilai signifikansi

lebih kecil dari 0.05 atau 5% maka hipotesis yang diajukan diterima atau dikatakan

signifikan. Jika nilai signifikansi lebih besar dari 0.05 atau 5% maka hipotesis yang

diajukan ditolak atau dikatakan tidak signifikan.

Hasil uji analisis regresi coefficients dengan menggunakan SPSS versi 20

terlihat pada tabel di bawah ini :

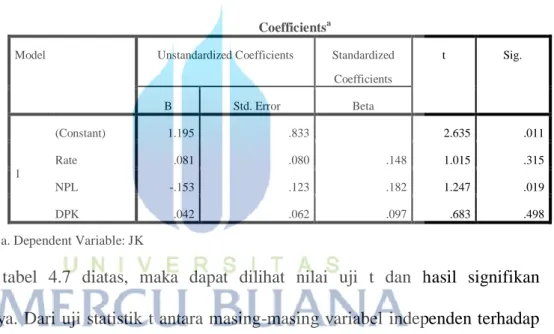

Tabel 4.7 Hasil Uji T

Dari tabel 4.7 diatas, maka dapat dilihat nilai uji t dan hasil signifikan

pengujiannya. Dari uji statistik t antara masing-masing variabel independen terhadap

variabel dependen dapat dijelaskan sebagai berikut :

1) Pengaruh Tingkat Suku Bunga terhadap Penyaluran Kredit UMKM

Hasil pengujian terhadap Tingkat Suku Bunga menunjukkan nilai persamaan

regresi sebesar 0.081 sehingga dapat diartikan bahwa pengaruh yang diberikan oleh

Tingkat Suku Bunga terhadap Penyaluran Kredit UMKM adalah positif. Nilai

koefisien regresi sebesar 0.081 berarti setiap kenaikan Tingkat Suku Bunga sebesar

1% akan menaikkan Penyaluran Kredit UMKM sebesar 0.081. Dan dengan nilai

signifikasi sebesar 0.315 yang artinya nilai signifikansinya diatas 0.05. Hal ini berarti

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.195 .833 2.635 .011 Rate .081 .080 .148 1.015 .315 NPL -.153 .123 .182 1.247 .019 DPK .042 .062 .097 .683 .498 a. Dependent Variable: JK

bahwa Tingkat Suku Bunga tidak berpengaruh secara signifikan terhadap Penyaluran

Kredit UMKM.

2) Pengaruh Non Performing Loan terhadap Penyaluran Kredit UMKM

Hasil pengujian terhadap variabel Non Performing Loan (NPL) menunjukkan

nilai persamaan regresi sebesar -0.153 sehingga dapat diartikan bahwa pengaruh yang

diberikan oleh variabel NPL terhadap Penyaluran Kredit UMKM adalah negatif. Nilai

koefisien regresi sebesar -0.153 berarti setiap penurunan NPL sebesar 1% akan

menurunkan Penyaluran Kredit UMKM sebesar 0.15%. Dan dengan nilai signifikasi

sebesar 0.019 yang artinya nilai signifikansinya dibawah 0.05. Hal ini berarti bahwa

adanya pengaruh yang signifikan atau pengaruh langsung, dikarenakan beberapa

faktor internal dan eksternal yang menyebabkan kondisi NPL menurun. maka dengan

demikian hipotesis kedua yang menyatakan bahwa NPL berpengaruh negatif terhadap

Penyaluran Kredit UMKM Bank diterima.

3) Pengaruh Dana Pihak Ketiga terhadap Penyaluran Kredit UMKM

Hasil pengujian terhadap variabel DPK menunjukkan nilai persamaan regresi

sebesar 0.042 sehingga dapat diartikan bahwa pengaruh yang diberikan oleh variabel

DPK terhadap Penyaluran Kredit UMKM adalah positif. Nilai koefisien regresi

sebesar 0.042 berarti setiap kenaikan Rate sebesar 1% akan menaikkan Penyaluran

Kredit UMKM sebesar 0.042. Dan dengan nilai signifikasi sebesar 0.498 yang artinya

nilai signifikansinya diatas 0.05. Hal ini berarti bahwa Rate tidak berpengaruh secara

signifikan terhadap Penyaluran Kredit UMKM.

c. Hasil Analisis Linear Berganda

Dengan menggunakan analisis regresi linear berganda pada program SPSS

Penyaluran Kredit UMKM (JK) dengan variabel independen RATE, NPL, DPK yaitu

sebagai berikut :

Tabel 4.8

Hasil Uji Linear Berganda

D

Dari hasil output regresi pada tabel 4.8 menunjukkan persamaan regresi berganda sebagai berikut :

Y = a + b1x1 + b2x2 + b3x3 + e1

JK = 1.195 + 0.081RATE – 0.153NPL + 0.042DPK + e

Keterangan :

Y = volume kredit modal kerja yang disalurkan

a = konstanta

b1 – b3 = koefisien regresi dari tiap – tiap variabel independen

X1t = Tingkat Suku Bunga (RATE)

X2t = Non Performing Loan (NPL)

X3(t-1) = Dana Pihak Ketiga (DPK)

e = error term

Dari hasil persamaan model regresi tersebut diperoleh bahwa persamaan

regresi linear berganda diatas, diketahui mempunyai konstanta sebesar 1.195 sehingga

besaran konstanta menunjukkan bahwa jika variabel-variabel independen (RATE,

NPL, DPK) diasumsikan konstan, maka variabel dependen yaitu JK akan naik sebesar

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.195 .833 2.635 .011 Rate .081 .080 .148 1.015 .315 NPL -.153 .123 .182 1.247 .019 DPK .042 .062 .097 .683 .498 a. Dependent Variable: JK

1.195. Koefisien Tingkat Suku Bunga = 0.081 berarti setiap kenaikan Tingkat Suku

Bunga sebesar 1% akan menyebabkan kenaikan Penyaluran Kredit Modal Kerja sebesar

0.081. sedangkan koefisien variabel NPL sebesar -0.153 artinya jika NPL mengalami

kenaikan sebesar 1%, maka Penyaluran Kredit Modal Kerja akan menurun sebesar

-0.153. dan koefisien variabel DPK=0.042 menunjukkan bahwa setiap terjadi kenaikan

DPK sebesar 1, maka Penyaluran Kredit Modal Kerja akan naik sebesar 0.042.

5. Pembahasan

a. Pengaruh Rate terhadap Penyaluran Kredit UMKM (JK)

Hasil penelitian bahwa semakin besar Tingkat Suku Bunga maka Penyaluran

Kredit Modal Kerja yang diperoleh bank akan semakin besar. Semakin tinggi Tingkat

Suku Bunga semakin baik kinerja suatu bank. Dan didukung kegiatan utama bank

adalah menghimpun dana dan menyalurkannya kembali dalam bentuk kredit dengan

Tingkat Suku Bunga yang cukup atau memenuhi ketentuan BI yaitu 7.5%. penyaluran

kredit yang optima, dengan asumsi tidak terjadi macet akan menaikkan laba yang

akhirnya akan meningkatkan Penyaluran Kredit Modal Kerja. Hal itu disebabkan

Tingkat Suku Bunga merupakan rasio yang menunjukkan kemampuan suku bungan

kredit suatu bank dimana suku bunga kredit ini nantinya akan digunakan dalam

kegiatan produksi yang akan menghasilkan laba operasi bagi perbankan serta menjaga

kemungkinan timbulnya resiko kerugian kegiatan usahanya, akan tetapi melihat nilai

hasil signifikasi rasio tingkat suku bunga ini tidak berpengaruh secara signifikan atau

secara langsung terhadap Penyaluran Kredit Modal Kerja.

Hasil penelitian Tingkat Suku Bunga terhadap Penyaluran Kredit Modal Kerja

bahwa Tingkat Suku Bunga tidak berpengaruh secara signifikan terhadap Penyaluran

Kredit Modal Kerja.

b. Pengaruh Non Performing Loan terhadap Penyaluran Kredit UMKM (JK)

Hasil pengujian terhadap variabel Non Performing Loan menunjukkan kondisi

yang mengandung arti semakin tinggi nilai Non Performing Loan mengakibatkan

semakin rendah tingkat Jumlah Penyaluran Kredit Modal Kerja pada bank. Hal ini

disebabkan Non Performing Loan mengindikasikan tingkat kredit macet pada bank

yang akan mengakibatkan menurunnya tingkat penyaluran modal (JK) yang diperoleh

secara langsung. Hal ini didukung dengan pendapatan utama bank yang bersumber

dari pendapatan bunga kredit. Risiko berupa kesulitan pengembalian kredit oleh

debitur dengan jumlah yang cukup besar dapat mempengaruhi kinerja perbankan

khususnya Penyaluran Kredit Modal Kerja pada sektor UMKM secara signifikan.

Hasil penelitian Non Performing Loan terhadap Penyaluran Kredit Modal Kerja

ini mendukung hasil dari beberapa penelitian sebelumnya yaitu Gian Algerina (2011),

Rudy Widodo (2010) yang memperlihatkan hasil bahwa Non Performing Loan

berpengaruh secara signifikan terhadap Penyaluran Kredit Modal Kerja.

c. Pengaruh Dana Pihak Ketiga terhadap Penyaluran Kredit UMKM (JK)

Hasil pengujian terhadap Dana Pihak Ketiga mempunyai pengertian berarti

bahwa peningkatan Dana Pihak Ketiga berarti penyaluran dana ke pinjaman semakin

besar sehngga laba akan meningkat. Peningkatan laba tersebut menunjukkan

Penyaluran Kredit Modal Kerja semakin tinggi. Pihak manajemen bank harus dapat

mengelola dana yang dihimpun dari masyarakat untuk kemudian disalurkan kembali

dalam bentuk kredit maka akan semakin banyak dana yang disalurkan dalam bentuk

Kerja semakin tinggi, akan tetapi melihat hasil signifikasi rasio Dana Pihak Ketiga ini

tidak berpengaruh secara signifikan atau secara langsung terhadap Penyaluran Kredit

Modal Kerja kemungkinan hal ini dikarenakan jika bank dapat menyalurkan seluruh

dana yang dihimpun, hal itu akan sangat menguntungkan. Namun, itu akan sangat

terkait dengan risiko apabila sewaktu-waktu pemilik dana menarik dananya.

Hasil penelitian Dana Pihak Ketiga terhadap Penyaluran Kredit Modal Kerja

ini mendukung hasil penelitian terdahulu Gian Algerina (2011), Christopher

Ardiansyah (2012) yang memperlihatkan hasil bahwa Dana Pihak Ketiga tidak