*Corresponding Author: ISSN (Online):

Email:

-UAJ

UBHARA Accounting Journal

Volume 1 Nomor 1 Mei 2021 http://journal.febubhara-sby.org/uaj Hal: 100-112

Penerapan dan Rekontruksi Laporan Keuangan Berdasarkan PSAK 45 untuk Meningkatkan Kinerja Keuangan pada Lembaga TK

Muslimat NU 80 Kedungturi

*Adinda Fitri Febriani, Siti Rosyafah, Mahsina

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Bhayangkara Surabaya, Indonesia

ABSTRAK

Tujuan penelitian ini untuk mengetahui bagaimana penyajian laporan keuangan Lembaga TK Muslimat NU 80 dan merekontruksi laporan keuangannya berdasarkan Pernyataan Standard Akuntansi Keuangan (PSAK) No. 45. Latar belakang penelitian ini adalah adanya ketidaksesuaian laporan keuangan Lembaga TK Muslimat NU 80 dan adanya PSAK No. 45 yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI) sebagai acuan dalam menyusun laporan keuangan bagi organisasi nirlaba. Penelitian ini termasuk penelitian kualihtatif. Jenis data yang digunakan adalah data primer dan sekunder yang dikumpulkan melalui teknik wawancara, observasi, dan dokumentasi. Teknik analisis data yang digunakan adalah analisis deskriptif. Hasil penelitian menunjukkan bahwa laporan keuangan yang dibuat Lembaga TK Muslimat NU 80 terdiri dari laporan laba/rugi, laporan perubahan modal, dan neraca. Yang berarti belum sesuai dengan dengan PSAK No. 45. Dari data yang ada, peneliti kemudian menerapkan PSAK No. 45 dalam laporan keuangan lembaga pada tahun 2018 dan 2019 yang terdiri dari laporan posisi keuangan, laporan aktivitas, laporan arus kas, dan catatan atas laporan keuangan.

Kata kunci : Keuangan, Entitas Nirlaba, PSAK 45

ABSTRACT

The purpose of this study is to find out how to present the Institute's financial statements TK Muslimat NU 80 and reconstruct its financial statements based on Statement of Financial Accounting Standards (PSAK) No. 45. The background of this research is the incompatibility of TK Muslimat NU 80 Financial Statements and the existence of PSAK No. 45 issued by the Indonesian Institute of Technology. Accountants as a reference in preparing financial reports for non-profit organizations. This research is a qualitative research. The type of data used are primary and secondary data collected through interview, observation and documentation techniques. The data analysis technique used is descriptive analysis. The results showed that the financial statements prepared by TK Muslimat NU 80 consisted of income statements, capital changes reports, and balance sheets. Which means it is not in accordance with PSAK No. 45. From the available data, researchers then applied PSAK No. 45 in the institution's financial statements for 2018 and 2019 which consist of statements of financial position, activity reports, cash flow statements, and notes to financial statements.

101

Adinda F Febriani dkk., Penerapan dan Rekontruksi

Laporan Keuangan UAJ: UBHARA Accounting Journal

Vol. 1 No. 1 2021

PENDAHULUAN

Secara garis besar organisasi dapat diklasifikasikan menjadi dua, yaitu : organisasi yang memperoleh laba (bisnis), dan organisasi yang tidak memperoleh laba (nirlaba). Organisasi nirlaba biasanya bergerak di bidang jasa dengan memberikan pelayanan kepada masyarakat. Pada prinsipnya organisasi bisnis dan organisasi nirlaba memliki beberapa perbedaan, diantaranya terletak pada cara entitas nirlaba memperoleh sumber yang dibutuhkan untuk memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasionalnya. Pada umumnya entitas nirlaba saat ini memperoleh asetnya dari para penyumbang sukarela yang tidak mengharapkan balas jasa ataupun imbalan.

Sebagaimana halnya organisasi bisnis, entitas nirlaba seperti lembaga pendidikan juga membutuhkan akuntansi. Bertujuan untuk menghasilkan informasi keuangan dan untuk meningkatkan mutu lembaga pendidikan yang bersangkutan. Akan tetapi karena sifat akuntansinya juga berbeda. Bagi entitas nirlaba tujuannya adalah memberikan pelayanan kepada masyarakat, sedangkan bagi organisasi bisnis tujuannya adalah mencari laba semata.

Informasi akuntansi yang dihasilkan berupa laporan keuangan sangat diperlukan untuk kepentingan berbagai pihak. Ketentuan terkait laporan keuangan entitas nirlaba tertuang dalam UU No.18 Tahun 2004 tentang Perubahan UU No.16 Tahun 2001 pada pasal 52 ayat (5) yang menyebutkan bahwa “Laporan keuangan entitas harus disusun sesuai dengan Standar Akuntansi Keuangan yang berlaku.”

Lembaga TK Muslimat NU 80 adalah lembaga yang bergerak dibidang pendidikan anak usia dini di Kedungturi. Karena Lembaga TK Muslimat NU 80 adalah sebuah entitas nirlaba, maka informasi keuangan yang dihasilkan selain untuk kepentingan pihak manajemen yayasan, donatur, dan masyarakat, informasi keuangan tersebut juga dibutuhkan oleh pihak pemerintah. Oleh karena itu laporan keuangan lembaga TK Muslimat NU 80 harus disusun berdasarkan Pernyataan Standar Akuntansi Keuangan No. 45 tentang Pelaporan Keuangan Entitas Nirlaba. Lembaga TK Muslimat NU 80 adalah lembaga yang bergerak dibidang pendidikan anak usia dini di Kedungturi. Lembaga TK Muslimat NU 80 ini semula hanya teridiri dari beberapa murid yang menimba ilmu didaerah lingkungan sekitar saja, tetapi setiap tahunnya semakin bertambah. Yang berarti menunjukkan lembaga ini mempunyai kualitas pelayanan yang baik. Oleh karena itu laporan keuangan lembaga TK Muslimat NU 80 harus disusun berdasarkan Pernyataan Standar Akuntansi Keuangan No. 45 tentang Pelaporan Keuangan Entitas Nirlaba. Dengan penerapan PSAK 45 pada laporan keuangan TK Muslimat NU 80, Lembaga ini sudah mempunyai persiapan untuk perkembangan Lembaga yang lebih besar lagi dan bisa meningkatkan kinerja keuangan pada Lembaga TK Muslimat NU 80.

TINJAUAN PUSTAKA Lembaga

Dalam Undang-undang No. 20 (2003:72) “lembaga pendidikan formal adalah jalur pendidikan yang terstruktur dan berjenjang yang terdiri dari atas pendidikan dasar, pendidikan menengah, dan pendidikan tinggi. Lembaga pendidikan jalur noemal terdiri dari lembaga pendidikan prasekolah, lembaga pendidikan dasar (SD/SMP), lembaga pendidikan menengah (SMA/SMK) dan lembaga pendidikan

102

Adinda F Febriani dkk., Penerapan dan Rekontruksi

Laporan Keuangan UAJ: UBHARA Accounting Journal

Vol. 1 No. 1 2021

tinggi. Sedangkan dalam sistem pendidikan nasional, dinyatakan bahwa setiap warga Negara diwajibkan mengikuti pendidikan formal minimal sampai tamat SMP. Lembaga pendidikan formal berorientasi pada pengembangan manusai Indonesia seutuhnya”.

Entitas Nirlaba

Menurut (Pahala Nainggolan, 2005 : 01) “Entitas nirlaba atau organisasi nirlaba adalah suatu organisasi, seperti instansi pemerintah, gereja, atau lembaga-lembaga sosial yang tidak mencari kaba sebagai tujuan utamanya”. Organisasi yang tidak mencapai laba dapat merealisasi laba (meski biasanya disebut dengan nama lain, seperti surplus) tetapi hal ini bukan tujuan yang dominan.

Ciri-ciri Entitas Nirlaba :

1. Sumber daya entitas nirlaba berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atas manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan. Sebagai akibat dari karakteristik tersebut, dalam entitas nirlaba timbul transaksi tertentu yang jarang atau bahkan tidak pernah terjadi dalam entitas bisnis, misalnya penerimaan sumbangan.

2. Menghasilkan barang atau jasa tanpa bertujuan untuk memupuk laba, dan kalau suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas tersebut.

3. Tidak ada kepemilikan seperti lazimnya pada organisasi bisnis, dalam arti bahwa kepemilikan dalam organisasi nirlaba tidak dapat dijual, dialihkan, atau ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya entitas pada saat likuiditas atau pembubaran entitas.

Laporan Keuangan Entitas Nirlaba

Laporan keuangan entitas nirlaba meliputi laporan posisi keuangan (neraca) pada akhir periode laporan, laporan aktivitas serta laporan arus kas untuk suatu periode pelaporan, dan catatan atas laporan keuangan.

Sesuai dengan yang tercantum pada Pernyataan Standar Akuntansi Keuangan (PSAK) No. 45, tujuan dari pernyataan ini adalah untuk mengatur pelaporan keuangan entitas nirlaba. Terdapat empat pelaporan keuangan entitas nirlaba yaitu:

1. Tujuan laporan keuangan entitas nirlaba menurut Ikatan Akuntan Indonesia (2014:45.2) adalah menyediakan informasi yang relevan untuk memenuhi kepentingan pemberi sumber daya yang tidak mengharapkan pembayaran kembali, anggota, kreditur, dan pihak lain yang menyediakan sumber daya bagi entitas nirlaba.

2. Tujuan laporan posisi keuangan menurut Ikatan Akuntan Indonesia (2014:45.3) adalah untuk menyediakan informasi mengenai aset, liabilitas, dan aset neto serta informasi mengenai hubungan di antara unsur-unsur tersebut pada waktu tertentu.

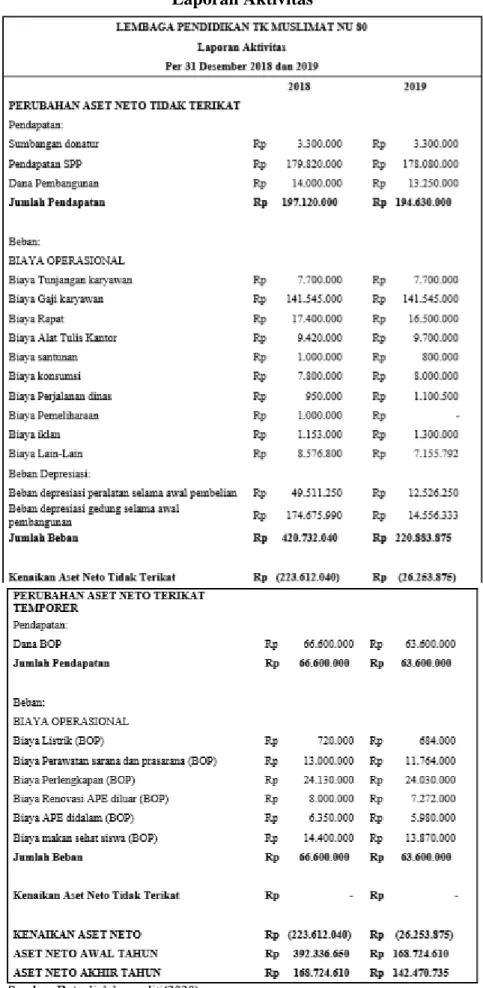

3. Tujuan laporan aktivitas Ikatan Akuntan Indonesia (2014:45.4) mendefinisikan tujuan laporan aktivitas adalah menyediakan informasi mengenai pengaruh transaksi dan peristiwa lain yang mengubah jumlah dan sifat aset neto; hubungan antar transaksi dan peristiwa lain; dan bagaimana penggunaan sumber daya dalam pelaksanaan berbagai program atau jasa.

103

Adinda F Febriani dkk., Penerapan dan Rekontruksi

Laporan Keuangan UAJ: UBHARA Accounting Journal

Vol. 1 No. 1 2021

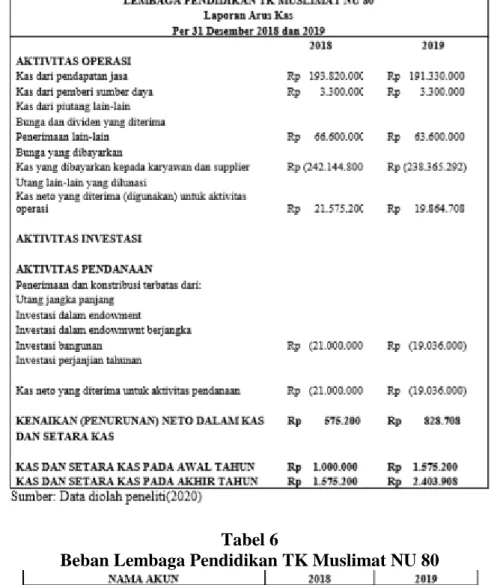

4. Tujuan utama laporan arus kas Ikatan Akuntan Indonesia (2014:45.6) mendefinisikan tujuan utama laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode.

METODE PENELITIAN Jenis dan Sumber Data

Dalam penyusunan skripsi ini sumber data dibedakan atas dua bagian yaitu sebagai berikut:

a. Data primer, yaitu data yang diperoleh langsung dari sumbernya. Data primer yang diperoleh penulis antara lain:

1. Hasil observasi penulis terhadap Lembaga TK Muslimat NU 80 Kedungturi 2. Hasil wawancara dengan pihak-pihak terkait (kepala sekolah, admin

keuangan, guru-guru dan karyawan lain)

b. Data sekunder, yaitu data yang diperoleh secara tidak langsung dari sumbernya. Data ini diperoleh dengan membaca dan memahami literatur-literatur yang bersifat teoritis melalui pemanfaatan kepustakaan maupun penelitian bahan dokumentasi.

Teknik Pengumpulan Data

Agar penelitian ini mendapatkan kemudahan dan kelancaran dalam memperoleh data, adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah melalui:

Dilakukan dengan cara browsing mengenai hal-hal yang berkaitan dengan laporan keuangan, membaca buku mengenai teori dan beberapa dokumen lembaga pendidikan yang berkaitan dengan laporan keuangan. Serta hasil penelitian terdahulu yang ada hubungannya dengan permasalahan yang sedang diteliti oleh peneliti saat ini.

Pengumpulan data yang dilakukan secara langsung pada obyek penelitian dengan cara

a. Wawancara

Yaitu pengumpulan data dengan melakukan wawancara langsung dengan yang berkompeten dalam lembaga pendidikan yang mengetahui tentang permasalahan yang diangkat, guna memperoleh informasi yang akurat sehubungan dengan akuntansi keuangan lembaga pendidikan. Wawancara dilakukan dengan bagian keuangan lembaga dan kepala sekolah lembaga. b. Dokumentasi

Yaitu pengumpulan data dengan cara melihat dari catatan-catatan yang terdapat pada lembaga dan refrensi yang ada dalam lembaga.

c. Observasi

Yaitu pengumupulan data dengan cara mengadakan pengamatan langsung terhadap fenomena yang terjadi pada objek penelitian.

Teknik Analisis Data

Teknik analisis data yang digunakan peneliti dalam penelitian ini yaitu berdasarkan pengamatan terhadap data-data yang diperoleh dari Lembaga TK Muslimat NU 80 Kedungturi, dari data yang diperoleh tersebut dapat dilakukan analisis sebagai berikut:

104

Adinda F Febriani dkk., Penerapan dan Rekontruksi

Laporan Keuangan UAJ: UBHARA Accounting Journal

Vol. 1 No. 1 2021

1. Indenifikasi data mengenai obyek penelitian untuk memahami latar belakang dan kondisi dari Lembaga TK Muslimat NU 80 Kedunturi, serta mengumpulkan data-data yang berkaitan dengan laporan keuangan.

2. Menganalisa dengan melakukan analisis kesesuaian laporan keuangan yang disajikan oleh Lembaga TK Muslimat NU 80 Kedungturi dengan PSAK No. 45. Dan jika belum sesuai dengan aturan PSAK No. 45 maka akan dilakukan rekontruksi.

3. Merekontruksi dengan menyusun kembali laporan keuangan Lembaga TK Muslimat NU 80 Kedungturi berdasarkan PSAK 45.

4. Menyimpulkan hasil pembahasan yang telah dilakukan dan memberikan saran perbaikan evaluasi mengenai penelitian penerapan dan rekontruksi laporan keuangan pada Lembaga TK Muslimat NU 80 Kedungturi berdasarkan pendekatan PSAK 45.

HASIL ANALISIS DAN PEMBAHASAN

Identifikasi Data yang Berkaitan dengan Laporan Keuangan Lembaga TK Muslimat NU 80

Kebijakan Penerapan Akuntansi di Lembaga TK Muslimat NU 80. Dasar pencatatan transaksi keuangan Lembaga Pendidikan TK Muslimat NU 80 adalah basis kas (cashbasis) yaitu pencatatan transaksi pada saat penerimaan dan pengeluaran kas di akui padasaat terjadi baik pada kas ataupun setara kas.

Pencatatan Transaksi dan Proses Penyusunan Laporan Keuangan. Dalam melakukan pencatatan terhadap transaksi-transaksi yang terjadi yaitu mencatat penerimaan dan pengeluaran dalam buku harian kas yaitu pencatatan semua penerimaan dan pengeluaran, kemudian dipindahkan kedalam buku laporan bulanan seperti rekapan bulanan.

Kemudian transaksi penerimaan dan pengeluaran rekap bulanan tersebut dibuat jurnal umum. Proses penjurnalan pada Lembaga TK Muslimat NU 80 dengan mencatat transaksi yang dilakukan secara kronologis dengan menujukkan akun yang harus didebet dan dikredit beserta jumlah rupiahnya masing-masing.

Contoh pada pembayaran Listrik Contoh pada pendapatan spp Biaya Listrik xxxxxx Kas xxxxx

Kas xxxxx Pendapatan SPP xxxxx Berikut aturan catatan yang digunakan Lembaga TK Muslimat NU 80: Kemudian digolongkan pada akun buku besar. Buku besar adalah kumpulan-kumpulan rekening yang digunakan untuk memisahkan dan meringkas informasu yang telah dicatat dalam jurnal.

Dari akun buku besar dimasukan ke dalam neraca saldo dan disusun laporan keuangan berupa Neraca, Laporan perubahan modal, dan Laporan Laba Rugi. Maka dari itu pencatatan yg dilakukan Lembaga Pendidikan TK Muslimat NU 80 masih menggunakan aturan seperti laporan perusahaan dan tidak menggunakan aturan pencatatan organisasi nirlaba sesuai aturan PSAK No. 45.

Menganalisa Kesesuaian Laporan Keuangan Lembaga TK Muslimat NU 80 dengan PSAK No. 45

Berikut merupakan perbedaan antara laporan keuangan Lembaga Pendidikan TK Muslimat NU 80 dengan PSAK No. 45. Terdapat Enam belas (16)

105

Adinda F Febriani dkk., Penerapan dan Rekontruksi

Laporan Keuangan UAJ: UBHARA Accounting Journal

Vol. 1 No. 1 2021

item yang digunakan untuk membandingkan atara keduanya. Enam belas item tersebut diambil dari ayat-ayar dalam PSAK No. 45.

Rekontruksi Laporan Keuangan TK Muslimat NU 80 Berdasarkan PSAK 45

Lembaga Pendidikan TK Muslimat NU 80 belum menerapkan PSAK 45 dalam membuat laporan keuangannya. Oleh karena itu, peneliti mulai menerapkan PSAK 45 pada lembaga ini dengan merekonstruksi laporan keuangan yang telah dibuat.

Catatan atas Laporan Keuangan Lembaga Pendidikan TK Muslimat NU 80 Berdasarkan PSAK No. 45

Catatan atas laporan keuangan memuat informasi keuangan dan kebijakan yang digunakan dalam penyusunan laporan keuangan. Berikut catatan atas laporan keuangan Lembaga Pendidikan TK Muslimat NU 80.

Catatan A

Aset tetap berupa Gedung dan Peralatan yang dimiliki oleh lembaga didapatkan dari pendapatan sumbangan donatur dan dana spp, dan tidak ada persyaratan yang membatasi penggunaan aset tersebut dari pemberi sumber daya yang tidak mengharapkan pembayaran kembali sehingga disajikan sebagai aset neto terikat permanen.

Catatan B

Aset neto terikat temporer untuk periode keuangan lembaga tahun 2018 adalah pandapatan dana BOP tahun 2018 sebesar Rp. 66.600.000 dikurangi beban yang terjadi selama tahun 2018 sebesar Rp. 66.600.000. Dan aset neto terikat temporer untuk periode keuangan lembaga tahun 2019 adalah pandapatan dana BOP tahun 2019 sebesar Rp. 63.600.000 dikurangi beban yang terjadi selama tahun 2019 sebesar Rp. 63.600.000.

Catatan C

Dari laporan yang didapat dari Lembaga Pendidikan TK Muslimat NU 80 tidak ada aset neto permanen.

Catatan Beban

Catatan untuk beban yang terjadi selama tahun 2018 dan 2019 adalah:

Tabel 1

106

Adinda F Febriani dkk., Penerapan dan Rekontruksi

Laporan Keuangan UAJ: UBHARA Accounting Journal

Vol. 1 No. 1 2021

Tabel 2

Pebandingan antara Item-item pada PSAK No. 45 dengan Kondisi pada Lembaga TK Muslimat NU 80

107

Adinda F Febriani dkk., Penerapan dan Rekontruksi

Laporan Keuangan UAJ: UBHARA Accounting Journal

108

Adinda F Febriani dkk., Penerapan dan Rekontruksi

Laporan Keuangan UAJ: UBHARA Accounting Journal

Vol. 1 No. 1 2021

Table 3

109

Adinda F Febriani dkk., Penerapan dan Rekontruksi

Laporan Keuangan UAJ: UBHARA Accounting Journal

Vol. 1 No. 1 2021

Table 4 Laporan Aktivitas

110

Adinda F Febriani dkk., Penerapan dan Rekontruksi

Laporan Keuangan UAJ: UBHARA Accounting Journal

Vol. 1 No. 1 2021

Table 5 Laporan Arus Kas

Tabel 6

111

Adinda F Febriani dkk., Penerapan dan Rekontruksi

Laporan Keuangan UAJ: UBHARA Accounting Journal

Vol. 1 No. 1 2021

SIMPULAN

Berdasarkan uraian pada bab yang telah dikemukakan sebelumnya, maka dapat disimpulkan bahwa Lembaga Pendidikan TK Muslimat NU 80 belum menerapkan laporan keuangan sesuai dengan PSAK 45. Berikut perincian ketidaksesuainnya:(1)Pada laporan posisi keuangan, Lembaga Pendidikan TK Muslimat NU 80 hanya terdiri dari laporan posisi keuangan disebut laporan neraca menyajikan informasi mengenai aset, kewajiban, dan aset bersih. Masih terdapat akun modal. Sementara dalam format akuntansi yayasan tidak terdapat akun modal melainkan akun aset bersih, kas atau aset lain belum disajikan secara terpisah. Dan tidak ada istilah aset bersih dalam neraca, demikian juga penyajian berdasarkan pembatasan penyumbang baik secara terikat secara permanen, terikat secara temporer maupun tidak terikat.(2) Pada Laporan Aktivitas, Lembaga Pendidikan TK Muslimat NU 80 hanya terdiri dari laporan aktivitas disebut laporan laba rugi. Laporan laba/rugi Lembaga TK Muslimat NU 80 tidak membedakan sumbangan menjadi terikat dan tidak terikat.(3) Pada laporan arus kas, Lembaga Pendidika TK Muslimat NU 80 belum mempunyai laporan arus kas.(4) Catatan Atas Laporan Keuangan, Lembaga Pendidika TK Muslimat NU 80 belum mempunyai catatan atas laporan keuangan.Laporan keuangan PSAK 45 diterapkan dalam laporan keuangan Lembaga Pendidikan TK Muslimat pada tahun 2018 dan 2019. Laporan yang disusun terdiri dari laporan posisi keuangan, laporan aktivitas, laporan arus kas, dan catatan atas laporan keuangan. Dibutuhkan sebagai informasi yang relevan untuk memenuhi kepentingan para pengguna, seperti donatur, yayasan, kreditur, anggota entitas, dan pihak lainnya untuk pengambilan keputusan. Dan diperlukan untuk pelaporan pada Pemerintah.Berdasarkan simpulan dari penulis, maka saran yang dapat disampaikan adalah Lembaga Pendidikan TK Muslimat NU 80 dalam pengelolaan laporan keuangan sebaiknya berpedoman pada laporan keuangan yang sudah ditentukan yaitu PSAK 45 untuk meningkatkan kineja keuangan pada Lembaga. Dengan perincian sebagai berikut: (1) Pada Laporan posisi keuangan, dari data yang didapat dari Lembaga Pendidikan TK Muslimat NU 80, seharusnya membuat laporan posisi keuangan dengan menambahkan aset lancar dan aset tidak lancar. Menambahkan akun investasi jangka pendek dan investasi jangka panjang. (2) Pada Laporan aktivitas, dari data yang didapat dari Lembaga Pendidikan TK Muslimat NU 80, seharusnya membuat laporan aktivitas dengan menambahkan Pendapatan tidak terikat dan pendapatan terikat temporer. (3) Pada Laporan arus kas, dari data yang didapat dari Lembaga Pendidikan TK Muslimat NU 80, seharusnya membuat Laporan Arus kas yang disajikan dibuat dengan menggunakan metode langsung. Arus kas dari aktivitas operasi merupakan penambahan dan pengurangan kas yang terjadi selama tahun 2018 dan 2019 serta biaya yang dikeluarkan untuk operasional lembaga. (4) Pada catatan atas laporan keuangan, dari data yang didapat dari Lembaga Pendidikan TK Muslimat NU 80, seharusnya membuat Catatan atas laporan keuangan memuat informasi keuangan dan kebijakan yang digunakan dalam penyusunan laporan keuangan.

DAFTAR PUSTAKA

Jusup, Haryono 2011, Dasar-dasar Akuntansi, Jilid I, Edisi 7, Penerbit Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

112

Adinda F Febriani dkk., Penerapan dan Rekontruksi

Laporan Keuangan UAJ: UBHARA Accounting Journal

Vol. 1 No. 1 2021

Jusup, Haryono 2011, Dasar-dasar Akuntansi, Jilid II, Edisi 7, Penerbit Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

Ikatan Akuntan Indonesia, 2012, PSAK 45: Akuntansi Organisasi Nirlaba, Jakarta: Ikatan Akuntan Indonesia.

Nainggolan, Pahala 2005, Akuntansi Keuangan Yayasan dan Lembaga Nirlaba

Sejenis, Penerbit PT. RajaGrafindo Persada, Jakarta.

Bastian, Indra 2011, Akuntansi Sektor Publik : Suatu Pengantar, Penerbit Erlangga, Jakarta.

Yuhaida, Irmadariyani, dan Kurrohma, 2015, Penerapan Laporan Keuangan Organisasi Nirlaba Berdasarkan PSAK No. 45 (Studi kasus pada Lembaga Pendidikan Ma’arif NU Assalbiyah), Skripsi, Universitas Jember, Jember. Anand, 2018, Penerapan Penyusunan Laporan Keuangan Yayasan Berdasarkan

PSAK 45, Jurnal Kajian Akuntansi, vol 2 (2) 166-177, Universitas Swadaya Gunung Jati, Cirebon.

Loen, 2018, Analisis Pelaporan Keuangan PAUD KB Assa’dah Cikupa Berdasark Pendekatan PSAK 45, Skripsi, Universitas Krisnadwipayana, Depok. Undang-Undang Nomor 16 Tahun 2001 tentang Yayasan, diundangkan di Jakarta

pada tanggal 6 Agustus 2001, Lembaran Negara Republik Indonesia Tahun 2001 Nomor 112, Tambahan Lembaran Negara Republik Indonesia Tahun 2001 Nomor 4132.

Undang-Undang Nomor 28 Tahun 2004 tentang Perubahan UndangUndang Nomor 16 Tahun 2001 tentang Yayasan, diundangkan di Jakarta pada tanggal 6 Oktober 2004, Lembaran Negara Republik Indonesia Tahun 2004 Nomor 115, Tambahan Lembaran Negara Republik Indonesia Tahun 2004 Nomor 4430.

Munawir, 2011, Pengertian akuntansi menurut para ahli, Retrieved April 20, 2019. From https://www.gurupendidikan.co.id/pengertian-akuntansi/

Undang-undang No. 20, 2003, Pengertian Lembaga, Retrieved Mei 21, 2018.

From

https://id.wikisource.org/wiki/Undang-Undang_Republik_Indonesia_Nomor_20_Tahun_2003

Kieso, Donald, 2011, Definisi Laporan Keuangan, Retrieved Mei 31, 2018. From