Lampiran-1

CONTOH PERHITUNGAN

HARGA REPO TRANSAKSI FINE TUNE EKSPANSI

A. Untuk SBI

Jenis dan Seri Harga Hair Cut Harga Repo SBI

(1) (2) (3) (4) = (2) – (3)

IDBIXX 99,75892 % 0% 99,75892 %

IDBIYY 99,46661 % 0% 99,46661 %

IDBIZZ 98,41481 % 0% 98,41481 %

B. Untuk SUN

Jenis dan Seri Harga Hair Cut Harga Repo SUN

(1) (2) (3) (4) = (2) – (3)

VR 000X 101,95000 % 5% 96,95000 %

CONTOH TRANSAKSI FINE TUNE EKSPANSI (FTE) – SBI REPO

DENGAN METODE LELANG FIXED RATE TENDER

Rencana Transaksi

Seri, Hair Cut dan harga SBI yang dapat direpokan sebagaimana pengumuman di BI-SSSS: Seri Hair Cut Harga

- IDBIXX 0% 99,75892% - IDBIYY 0% 99,46661% - IDBIZZ 0% 98,41481% Tabel 1 - Ilustrasi penawaran lelang FTE

(dalam miliar rupiah)

Seri SBI yang direpokan (RRT SBI dan sisa jangka waktu SBI)

(1) (2) (3) (4) (5)

Penetapan pemenang lelang FTE

Kuantitas yang diterima : Rp7.000,00 miliar

Pemenang lelang : Seluruh Bank dengan perhitungan kuantitas secara proporsional

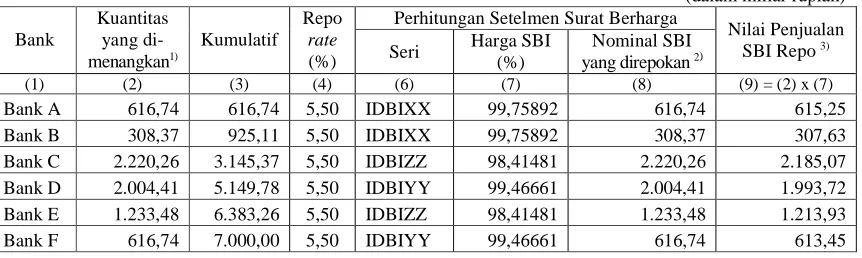

Tabel 2 - Ilustrasi perhitungan kuantitas dan setelmen FTE first leg

(dalam miliar rupiah) Perhitungan Setelmen Surat Berharga

Keterangan:

1) Dihitung secara proporsional dengan pembulatan terkecil Rp1 juta. Contoh perhitungan untuk Bank A:

Kuantitas penawaran Bank A (1.000)

--- × Kuantitas yang diterima (7.000) Total Penawaran yang masuk (11.350)

2) Nominal SBI merupakan nilai nominal SBI yang akan didebet dari rekening Surat Berharga Bank. Mengingat window time FTE dibuka pada sesi pagi maka batas waktu bagi Bank untuk menyediakan seri SBI yang mencukupi adalah sampai dengan pukul 13.00 WIB.

3) Nilai Penjualan SBI Repo merupakan nilai yang akan dikreditkan ke Rekening Giro Bank.

Tabel 3 - Ilustrasi setelmen FTE second leg

(dalam miliar rupiah)

Bank Nilai Penjualan

SBI Repo Repo rate (%)

Bunga Repo 1)

Nilai Pembelian Kembali SBI Repo 2)

Nominal SBI yang direpokan 3)

(1) (2) (3) (4) (5) = (2) + (4) (6)

Bank A 615,25 5,50 0,94 616,45 616,74

Bank B 307,63 5,50 0,47 307,73 308,37

Bank C 2.185,07 5,50 3,34 2.188,15 2.220,26

Bank D 1.993,72 5,50 3,05 1.996,37 2.004,41

Bank E 1.213,93 5,50 1,85 1.215,31 1.233,48

Bank F 613,45 5,50 0,94 614,65 616,74

Keterangan:

1) Bunga Repo dihitung dengan rumus:

(Nilai Penjualan SBI Repo × Repo rate) × (jangka waktu Repo / 360)

2) Nilai Pembelian Kembali SBI Repo merupakan nilai yang akan didebet dari Rekening Giro Bank dalam rangka pelunasan transaksi FTE jatuh waktu.

CONTOH TRANSAKSI FINE TUNE EKSPANSI (FTE) – SBI REPO

DENGAN METODE LELANG VARIABLE RATE TENDER

Rencana Transaksi

Target Indikatif : Rp7 triliun Metode transaksi : Variable rate Jangka waktu Repo : 7 hari

Window time : 15.00 WIB-15.30 WIB

Setelmen : Sampai dengan waktu cut off warning

Seri, Hair Cut dan harga SBI yang dapat direpokan sebagaimana pengumuman di BI-SSSS : Seri Hair Cut Harga

- IDBIXX 0% 99,75892% - IDBIYY 0% 99,46661% - IDBIZZ 0% 98,41481%

Tabel 1 - Ilustrasi penawaran FTE

(dalam miliar rupiah) Bank Kuantitas

Penawaran

Kumulatif

Penawaran Repo rate(%)

Seri SBI yang direpokan (RRT SBI dan sisa jangka waktu SBI)

(1) (2) (3) (4) (5)

Penetapan pemenang lelang FTE

Kuantitas yang diterima : Rp7.000,00 miliar Repo rate terendah yang diterima : 6,50%

Pemenang lelang : Penawaran Bank dengan Repo rate > 6,50% dihitung penuh Penawaran Bank dengan Repo rate = 6,50% dihitung proporsional

Tabel 2 - Ilustrasi perhitungan kuantitas dan setelmen pemenang lelang FTE first leg

(dalam miliar rupiah) Perhitungan Setelmen Surat Berharga

Bank

1) Dihitung secara proporsional dengan pembulatan terkecil Rp1 juta.

Contoh perhitungan untuk Bank E:

Kuantitas penawaran Bank E (2.000)

--- × Sisa kuantitas yang diterima (7.000 - 4.250) Penawaran Bank E dan F (3.000)

2) Nominal SBI yang direpokan merupakan nilai yang akan didebet dari rekening Surat Berharga Bank. Mengingat window time FTE dibuka pada sesi sore maka batas waktu bagi Bank untuk menyediakan seri SBI yang mencukupi adalah sampai dengan cut off warning.

3) Nilai Penjualan SBI Repo merupakan nilai yang akan dikreditkan ke Rekening Giro Bank.

Tabel 3 - Ilustrasi setelmen FTE second leg

(dalam miliar rupiah)

Bank Nilai Penjualan SBI Repo

Repo rate

(%) Bunga Repo

1) Nilai Pembelian Kembali SBI Repo 2)

Nominal SBI yg direpokan 3)

(1) (2) (3) (4) (5) = (2) + (4) (6)

Bank D 3.232,66 7,00 4,40 3.237,06 3.250,00

Bank A 997,59 6,75 1,31 998,90 1.000,00

Bank E 1.804,27 6,50 2,28 1.806,55 1.833,33

Bank F 911,78 6,50 1,15 912,93 916,67

Keterangan:

1) Bunga Repo dihitung dengan rumus:

(Nilai Penjualan SBI Repo × Repo rate) × (jangka waktu Repo / 360)

2) Nilai Pembelian Kembali SBI Repo merupakan nilai yang akan didebet dari Rekening Giro Bank dalam rangka pelunasan transaksi FTE jatuh waktu.

CONTOH TRANSAKSI FINE TUNE EKSPANSI (FTE) – SUN REPO

DENGAN METODE LELANG FIXED RATE TENDER

Rencana Transaksi

Target Indikatif : Rp6 triliun

Metode lelang : Fixed Rate pada 6,50% Jangka waktu Repo : 5 hari

Window time : 14.00 WIB-14.30 WIB

Setelmen : Sampai dengan cut off warning

Seri, Hair Cut dan harga SUN yang dapat direpokan sebagaimana pengumuman di BI-SSSS :

Seri Hair Cut Harga

- VR 000X 5% 101,95000%

- FR 000Y 5% 110,00000%

Tabel 1 - Ilustrasi penawaran FTE yang masuk

(dalam miliar rupiah)

Penetapan Pemenang Lelang FTE

Kuantitas yang diterima : Rp6.000 miliar

Pemenang lelang : Seluruh Bank dengan perhitungan kuantitas secara proporsional

Tabel 2 - Ilustrasi perhitungan kuantitas dan setelmen pemenang lelang FTE first leg

(dalam miliar rupiah)

Perhitungan Setelmen Surat Berharga Perhitungan Setelmen Dana

Keterangan :

1) Kuantitas yang dimenangkan masing-masing Bank dihitung secara proporsional dengan pembulatan terkecil Rp1 juta. Contoh perhitungan untuk Bank A (SUN seri VR):

Kuantitas penawaran Bank A (1.000)

--- × Kuantitas yang diterima (6.000) Jumlah penawaran yang masuk (8.750)

2) Nominal SUN yang direpokan merupakan nilai nominal yang akan didebet dari rekening Surat Berharga Bank. Mengingat window time FTE dibuka pada sesi sore maka batas waktu bagi Bank untuk menyediakan seri SUN yang mencukupi adalah sampai dengan cut off warning.

3) Accrued interest merupakan nominal bunga yang seharusnya menjadi bagian dari Bank penjual SUN secara Repo dihitung dari tanggal pembayaran kupon terakhir sampai dengan tanggal setelmen transaksi Repo (first leg). Angka yang disajikan merupakan ilustrasi.

4) Nilai Penjualan SUN Repo merupakan nilai yang dikreditkan ke Rekening Giro Bank.

Tabel 3 - Ilustrasi setelmen FTE second leg

(dalam miliar rupiah)

Perhitungan Setelmen Dana

Bank

Repo1) Nilai Penjualan SUN Repo +

1) Bunga Repo dihitung dengan rumus:

( Nilai Penjualan SBI Repo × Repo rate) × (jangka waktu Repo / 360)

2) Apabila dalam masa Repo terdapat pembayaran kupon, maka Bank Indonesia menerima pembayaran kupon dari SUN yang sedang direpokan. Kupon tersebut menjadi faktor pengurang Nilai Pembelian Kembali SUN.

Tabel di atas mengilustrasikan pembayaran kupon untuk seri VR 000X yang sedang direpokan sebesar Rp25 miliar.

3) Nilai Pembelian Kembali SUN Repo merupakan nilai yang akan didebet dari Rekening Giro Bank dalam rangka pelunasan transaksi FTE jatuh waktu.

CONTOH TRANSAKSI FINE TUNE EKSPANSI (FTE) – SUN REPO

DENGAN METODE LELANG VARIABLE RATE

Rencana Transaksi

Target Indikatif : Rp6 triliun Metode lelang : Variable rate Jangka waktu Repo : 1 hari

Window time : 10.00 WIB-11.00 WIB

Setelmen : Sampai dengan pukul 13.00 WIB

Seri, Hair Cut dan harga SUN yang dapat direpokan sebagaimana pengumuman di BI-SSSS: Seri Hair Cut Harga

- VR 000X 5% 101,95000%

- FR 000Y 5% 110,00000%

Tabel 1 – Ilustrasi penawaran lelang FTE yang masuk

(dalam miliar rupiah)

Penetapan Pemenang Lelang FTE

Kuantitas yang diterima : Rp6.000 miliar Repo rate terendah yang diterima : 9,00%

Pemenang lelang : Penawaran Bank dengan Repo rate >9,00% dihitung penuh Penawaran Bank dengan Repo rate = 9,00% dihitung proporsional

Tabel 2 - Ilustrasi perhitungan kuantitas dan setelmen pemenang lelang FTE first leg

(dalam miliar rupiah)

Perhitungan Setelmen Surat Berharga Perhitungan Setelmen Dana

Keterangan :

1) Mengingat penawaran Bank C dan Bank X sama (Repo rate 9,00%) maka kuantitas yang dimenangkan Bank C dan Bank X dihitung secara proporsional dengan kelipatan terkecil Rp1 juta.

Contoh perhitungan untuk Bank C :

Kuantitas penawaran Bank C (1.500)

3) Accrued interest merupakan nominal bunga yang seharusnya menjadi bagian dari Bank penjual SUN secara Repo dihitung dari tanggal pembayaran kupon terakhir sampai dengan tanggal setelmen transaksi Repo (first leg). Angka yang disajikan merupakan ilustrasi.

4) Nilai Penjualan Repo SUN merupakan nilai yang akan dikreditkan ke Rekening Giro Bank.

Tabel 3 - Ilustrasi setelmen FTE second leg

(dalam miliar rupiah)

Perhitungan Setelmen Dana

Bank

1) Bunga Repo dihitung dengan rumus:

( Nilai Penjualan SBI Repo × Repo rate) × (jangka waktu Repo / 360)

2) Apabila dalam masa Repo terdapat pembayaran kupon, maka Bank Indonesia menerima pembayaran kupon dari SUN yang sedang direpokan. Kupon tersebut menjadi faktor pengurang Nilai Pembelian Kembali SUN.

Tabel di atas mengilustrasikan tidak terdapat pembayaran kupon.

3) Nilai Pembelian Kembali SUN Repo merupakan nilai yang akan didebet ke Rekening Giro Bank dalam rangka pelunasan transaksi FTE jatuh waktu.

Operasi Pasar Terbuka

---

Kasus 1

Terdapat 6 kali pembatalan transaksi OPT dalam kurun waktu 6 bulan, yaitu 1 kali transaksi pembelian SUN oleh BI di pasar sekunder, 1 kali transaksi lelang SBI 1 bulan, 1 kali transaksi FASBI tenor 1 hari, 1 kali transaksi penjualan SUN oleh BI di pasar sekunder, 1 kali transaksi FTK tenor 1 hari dan 1 kali transaksi FTE tenor 1 hari.

Tanggal Pembatalan

Transaksi 15 Jul 2008 18 Sep 2008 11 Des 2008

Transaksi Batal Pembelian SUN oleh BI di pasar sekunder

Lelang SBI 1 bulan 1) FASBI tenor 1 hari

2) Penjualan SUN oleh BI di pasar sekunder

3) FTK tenor 1 hari 4) FTE tenor 1 hari

Jumlah Pembatalan 1 1 4

Akumulasi Pembatalan 1 2 6 1)

Tanggal Pengenaan Sanksi 16 Jul 2008 19 Sep 2008 12 Des 2008

Sanksi a. Teguran Tertulis; dan a. Teguran Tertulis; dan a. Teguran Tertulis;

b. Kewajiban Membayar 1‰

(satu per seribu) dari nilai nominal transaksi yang dinyatakan batal.

b. Kewajiban Membayar 1‰ (satu per seribu) dari nilai nominal transaksi yang dinyatakan batal.

b. Kewajiban Membayar 1 ‰ (satu per seribu) dari nilai \ nominal transaksi yang dinyatakan batal; dan

c. Penghentian Sementara selama 5 (lima) hari kerja berturut- turut, yaitu tanggal 12, 15, 16,17 dan 18 Desember 2008. 1)

Akumulasi pembatalan transaksi OPT sebanyak 6 (enam) kali sejak 15 Juli 2008.

Selanjutnya awal periode 6 (enam) bulan akan mulai dihitung kembali sejak terjadinya pembatalan berikutnya.

Kasus 2

Terdapat 5 kali pembatalan transaksi OPT dalam kurun waktu 6 bulan, yaitu 1 kali transaksi pembelian SUN oleh BI di pasar sekunder, 1 kali transaksi FASBI tenor 1 hari, 1 kali transaksi penjualan SUN oleh BI di pasar sekunder, 1 kali transaksi FTK tenor 1 hari dan 1 kali transaksi FTE tenor 1 hari.

Selanjutnya, terdapat 3 kali pembatalan transaksi OPT dalam kurun waktu 6 bulan, yaitu 1 kali transaksi FASBI tenor 1 hari dan 2 kali transaksi lelang SBI (lelang SBI 1 bulan dan lelang SBI 3 bulan).

Tanggal Pembatalan

Transaksi 15 Jul 2008 11 Agt 2008 11 Des 2008 18 Des 2008

Transaksi Batal Pembelian SUN oleh BI di pasar sekunder

1) FASBI tenor 1 hari

Sanksi a. Teguran Tertulis; dan a. Teguran Tertulis; a. Teguran tertulis; dan a. Teguran Tertulis;

b. Kewajiban

Membayar 1‰ (satu per seribu) dari nilai nominal transaksi yang dinyatakan batal.

b. Kewajiban Membayar 1‰ (satu per seribu) dari nilai nominal transaksi yang dinyatakan batal; dan

c. Penghentian Sementara selama 5 (lima) hari kerja berturut-turut, yaitu tanggal 12, 13, 14,15 dan 19 Desember 2008.

b. Kewajiban Membayar c. Penghentian Sementara

selama 5 (lima) hari kerja berturut-turut, yaitu tanggal 19, 22, 23, 24 dan 26 Desember 2008.

2)

Akumulasi pembatalan transaksi OPT sebanyak 5 (lima) kali sejak 15 Juli 2008. 3)

Pada tanggal 15 Juli 2008, terdapat 1 kali pembatalan transaksi pembelian SUN oleh BI di pasar sekunder.

Pada tanggal 11 Agustus 2008, terdapat 1 kali pembatalan transaksi FASBI tenor 1 hari. Sehingga akumulasi pembatalan adalah 2 kali yang dihitung sejak 15 Juli 2008 (masih dalam kurun waktu 6 bulan).

Pada tanggal 26 Januari 2009, terdapat 1 kali pembatalan transaksi FASBI tenor 1 hari. Akumulasi pembatalan tidak dihitung sejak pembatalan tanggal 15 Juli 2008 karena telah melewati kurun waktu 6 bulan, namun dihitung sejak pembatalan tanggal 11 Agustus 2008. Sehingga

akumulasi jumlah pembatalan adalah sebanyak 2 kali.

Selanjutnya, pada tanggal 5 Februari 2008 terdapat 1 kali pembatalan transaksi lelang SBI 1 bulan OPT. Akumulasi pembatalan adalah sebanyak 3 kali yang dihitung sejak pembatalan tanggal 11 Agustus 2008 (masih dalam kurun waktu 6 bulan).

Tanggal Pembatalan

Transaksi 15 Jul 2008 11 Agt 2008 26 Jan 2009 5 Feb 2009

Transaksi Batal Pembelian SUN oleh BI di pasar sekunder

FASBI tenor 1 hari FASBI tenor 1 hari Lelang SBI 1 bulan

Jumlah Pembatalan 1 1 1 1

Akumulasi Pembatalan 1 2 2 4) 3 5)

Tanggal Pengenaan Sanksi 16 Jul 2008 12 Agt 2008 27 Jan 2009 6 Feb 2008

Sanksi a. Teguran Tertulis; dan a. Teguran Tertulis; dan a. Teguran Tertulis; dan a. Teguran Tertulis;

b. Kewajiban Membayar

1‰ (satu per seribu) dari nilai nominal transaksi yang dinyatakan batal.

b. Kewajiban Membayar 1‰ (satu per seribu) dari nilai nominal transaksi yang dinyatakan batal.

b. Kewajiban Membayar 1‰ (satu per seribu) dari nilai nominal transaksi yang dinyatakan batal.

b. Kewajiban Membayar 1‰ (satu per seribu) dari nilai nominal transaksi yang dinyatakan batal; dan c. Penghentian Sementara

selama 5 (lima) hari kerja berturut-turut, yaitu tanggal 6, 9, 10,11 dan12 Februari 2009.

4)

4)

Akumulasi pembatalan transaksi OPT sebanyak 2 (dua) kali sejak 11 Agustus 2008. Pembatalan tanggal 26 Januari 2009 berada di luar kurun waktu 6 bulan sejak pembatalan tanggal 15 Juli 2008, namun masih dalam kurun waktu 6 bulan sejak pembatalan tanggal 11 Agustus 2008. 5)