Untuk informasi lebih lanjut hubungi:

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Biro Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Telepon : +62 61 3818163

+62 21 3818206 (sirkulasi)

Fax.

: +62 21 3452489

LAPORAN KEBIJAKAN MONETER

BANK INDONESIALaporan Kebijakan Moneter dipublikasikan secara triwulanan oleh Bank Indonesia setelah

Rapat Dewan Gubernur (RDG) pada bulan Januari, April, Juli, dan Oktober. Selain dalam

rangka memenuhi ketentuan pasal 58 UU Bank Indonesia No. 23 Tahun 1999 sebagaimana

telah diubah dengan UU No. 3 Tahun 2004, laporan ini berfungsi untuk dua maksud utama,

yaitu: (i) sebagai perwujudan nyata dari kerangka kerja antisipatif yang mendasarkan pada

prakiraan ekonomi dan inflasi ke depan dalam perumusan kebijakan moneter, dan (ii)

sebagai media bagi Dewan Gubernur untuk memberikan penjelasan kepada masyarakat

luas mengenai berbagai pertimbangan permasalahan kebijakan yang melandasi keputusan

kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Darmin Nasution

Deputi Gubernur Senior

Hartadi A. Sarwono

Deputi Gubernur

Siti Ch. Fadjrijah

Deputi Gubernur

S. Budi Rochadi

Deputi Gubernur

Muliaman D. Hadad

Deputi Gubernur

Ardhayadi Mitroatmodjo

Deputi Gubernur

Budi Mulya

Deputi Gubernur

LAPORAN KEBIJAKAN MONETER

BANK INDONESIAStrategi Kebijakan Moneter

Prinsip Dasar

Kebijakan moneter dengan ITF menempatkan sasaran inflasi sebagai tujuan utama (overriding objective) dan jangkar nominal (nominal anchor) kebijakan moneter. Dalam hubungan ini, Bank Indonesia menerapkan strategi antisipatif (forward looking) dengan mengarahkan respon kebijakan moneter saat ini untuk pencapaian sasaran inflasi jangka menengah ke depan.

Penerapan ITF tidak berarti bahwa kebijakan moneter tidak memperhatikan pertumbuhan ekonomi. Paradigma dasar kebijakan moneter untuk menjaga keseimbangan (striking the optimal balance) antara inflasi dan pertumbuhan ekonomi tetap dipertahankan, baik dalam penetapan sasaran inflasi maupun respon kebijakan moneter, dengan mengarahkan pada pencapaian inflasi yang rendah dan stabil dalam jangka menengah-panjang.

Sasaran Inflasi

Pemerintah setelah berkoordinasi dengan Bank Indonesia telah menetapkan dan mengumumkan sasaran inflasi IHK untuk tahun 2008, 2009, dan 2010 masing-masing sebesar 5%+1%, 4,5%+1%, dan 4%+1%. Sasaran inflasi dimaksud sejalan dengan proses penurunan inflasi secara bertahap (gradual disinflation) mengarah pada sasaran inflasi jangka menengah-panjang yang kompetitif dengan negara lain sekitar 3%.

Instrumen dan Operasi Moneter

BI Rate adalah suku bunga kebijakan yang mencerminkan stance kebijakan moneter yang ditetapkan oleh Bank Indo-nesia dan diumumkan kepada publik. BI Rate merupakan suku bunga sinyaling dalam rangka mencapai sasaran inflasi jangka menengah panjang, yang diumumkan oleh Bank Indonesia secara periodik untuk jangka waktu tertentu. Dalam rangka implementasi penyempurnaan kerangka operasional kebijakan moneter, terhitung sejak tanggal 9 Juni 2008 Bank Indonesia melakukan perubahan sasaran operasional dari suku bunga SBI 1 bulan menjadi suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N).

BI Rate diimplementasikan dalam operasi moneter melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter yang tercermin pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Untuk meningkatkan efektivitas pengendalian likuiditas di pasar, operasi moneter harian dilakukan dengan menggunakan seperangkat instrumen moneter dan koridor suku bunga (standing facilities).

Proses Perumusan Kebijakan

BI Rate ditetapkan oleh Dewan Gubernur melalui mekanisme Rapat Dewan Gubernur (RDG) Bulanan. Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan stance kebijakan moneter dapat dilakukan sebelum RDG Bulanan melalui RDG mingguan. Perubahan dalam BI Rate pada dasarnya menunjukkan respons kebijakan moneter Bank Indonesia untuk mengarahkan prakiraan inflasi ke depan agar tetap berada dalam lintasan sasaran inflasi yang telah ditetapkan.

Transparansi

Kebijakan moneter dari waktu ke waktu dikomunikasikan melalui media komunikasi yang lazim seperti penjelasan kepada press dan pelaku pasar, website, maupun penerbitan Laporan Kebijakan Moneter (LKM). Transparansi dimak-sudkan untuk meningkatkan pemahaman dan sekaligus pembentukan ekspektasi masyarakat atas prakiraan ekonomi dan inflasi ke depan serta respon kebijakan moneter yang ditempuh Bank Indonesia.

Koordinasi dengan Pemerintah

Untuk koordinasi dalam penetapan sasaran, pemantauan dan pengendalian inflasi, Pemerintah dan Bank Indonesia telah membentuk Tim yang melibatkan pejabat-pejabat dari berbagai instansi terkait. Dalam pelaksanaan tugasnya,

Langkah-langkah Penguatan

Kebijakan Moneter dengan Sasaran Akhir Kestabilan Harga

(Inflation Targeting Frameworks)

LAPORAN KEBIJAKAN MONETER

BANK INDONESIAKata Pengantar

Proses pemulihan perekonomian global masih terus berlanjut di triwulan IV-2009 dan dirasakan semakin kuat dan merata terjadi di berbagai negara. Berbagai kebijakan yang dilakukan oleh Bank Sentral dan otoritas fiskal selama tahun 2009 telah mampu menahan kejatuhan perekonomian dunia yang lebih dalam. Pemulihan yang

paling tampak adalah di negara-negara emerging markets kawasan Asia, terutama China dan India. Sementara

itu, beberapa negara utama dunia seperti AS, kawasan Eropa, dan Jepang sudah mencatat pertumbuhan ekonomi positif pada triwulan III-2009. Walaupun demikian, faktor risiko masih membayangi proses pemulihan ekonomi dunia terkait masih tingginya angka pengangguran di negara maju.

Perbaikan yang terjadi pada perekonomian dunia juga masih tercermin pada perkembangan yang positif di pasar keuangan global. Di awal tahun, pasar keuangan sempat mengalami intensitas tekanan yang tinggi namun di akhir tahun tekanan tersebut mulai mereda. Hal tersebut didukung oleh optimisme terkait berlanjutnya proses

pemulihan ekonomi global. Selama triwulan IV-2009, tingkat risiko di negara maju dan emerging markets mulai

membaik dan berada dalam tren yang menurun.

Di sisi domestik, pertumbuhan ekonomi domestik menunjukkan perkembangan yang membaik seiring dengan pulihnya perekonomian global. Pertumbuhan PDB pada triwulan IV-2009 diperkirakan mencapai 4,4% (yoy). Kinerja konsumsi diperkirakan akan lebih baik dibandingkan dengan triwulan sebelumnya disebabkan oleh faktor musiman menjelang akhir tahun dan meningkatnya pendapatan ekspor. Kinerja investasi diprakirakan sedikit meningkat terutama terkait dengan membaiknya permintaan domestik dan eksternal serta stabilnya iklim usaha pasca pelaksanaan pemilu Pilpres. Di sisi eksternal, berlanjutnya perbaikan perekonomian global dan perekonomian mitra dagang yang semakin membaik mendorong kinerja ekspor pada triwulan IV-2009 tumbuh membaik. Sementara itu, perlambatan kinerja diperkirakan mereda seiring dengan peningkatan permintaan domestik maupun eksternal. Di

sisi penawaran, pengaruh penurunan perekonomian global secara umum berdampak pada sektor tradables seperti

sektor pertanian, sektor pertambangan, dan sektor industri pengolahan. Namun demikian, dampak penurunan perekonomian global terhadap sektor pertanian dan pertambangan relatif minimal. Asesmen atas perekonomian daerah oleh Bank Indonesia juga mengkonfirmasi perkembangan ekonomi domestik yang membaik tersebut. Berbagai daerah di Indonesia, dengan karakteristik kegiatan ekonomi masing-masing, terbukti memberikan sokongan bagi

LAPORAN KEBIJAKAN MONETER

BANK INDONESIADi sisi harga, tekanan inflasi masih menunjukkan tren yang menurun mencapai 2,41% (yoy) pada triwulan IV-2009. Rendahnya tekanan inflasi terutama terkait dengan kembali terkoreksinya harga barang kebutuhan pokok. Dari sisi non fundamental, terjaganya pasokan domestik, lancarnya distribusi, dan harga komoditas internasional yang masih relatif rendah mendukung penurunan inflasi volatile food. Dari sisi fundamental, penurunan inflasi mitra dagang, nilai tukar yang cenderung terapresiasi , dan menurunnya ekspektasi inflasi masyarakat turut mendukung penurunan tekanan inflasi.

Perkembangan global yang kondusif berpotensi memberi dampak positif bagi kinerja Neraca Pembayaran Indonesia triwulan IV-2009. Perbaikan tersebut ditopang oleh kinerja neraca transaksi berjalan yang membaik sejalan dengan terus menguatnya pemulihan ekonomi global. Selain itu, kenaikan harga komoditas ekspor Indonesia turut mendukung perbaikan transaksi berjalan. Sementara itu, optimisme pemulihan ekonomi global yang disertai

dengan membaiknya persepsi risiko terhadap negara emerging markets diprakirakan dapat menjaga kelangsungan

arus masuk modal asing. Sejalan dengan perkembangan Neraca Pembayaran Indonesia tersebut, posisi cadangan devisa Indonesia pada akhir November 2009 tercatat sebesar USD 65,84 miliar atau setara dengan 6,5 bulan impor dan pembayaran ULN Pemerintah.

Membaiknya kinerja Neraca Pembayaran Indonesia (NPI) didorong oleh perkembangan perekonomian global dan domestik yang kian optimis. Di sisi pasar modal, meski sempat mengalami penyesuaian selama triwulan IV-2009, minat investor asing terhadap instrumen portofolio domestik tetap terjaga. Neraca perdagangan tetap mampu mencatat surplus yang tinggi meski permintaan impor menunjukkan peningkatan. Dengan demikian, secara keseluruhan NPI triwulan IV-2009 diprakirakan mencatat surplus.

Di sektor perbankan, kondisi perbankan domestik relatif terjaga. Secara mikro, kondisi perbankan nasional tetap stabil yang tercermin dari masih terjaganya rasio kecukupan modal (Capital Adequacy Ratio/CAR) dan rasio gross maupun net untuk Net Performing Loan (MPL) tetap terkendali di angka cukup rendah. Di sisi lain, respons suku bunga perbankan masih membaik terbukti dengan menurunnya suku bunga simpanan yang pada akhirnya akan mendorong turunnya suku bunga kredit lebih lanjut. Diharapkan respon penurunan suku bunga kredit akan diikuti oleh penyaluran kredit secara optimal oleh perbankan. Sementara itu, likuiditas perbankan masih mencukupi untuk pembiayaan perekonomian.

Ke depan, prospek perekonomian Indonesia tahun 2009 dan 2010 berpotensi tumbuh lebih baik dari prakiraan semula. Motor pertumbuhan tersebut adalah kinerja ekspor yang secara bulanan telah berada dalam tren pertumbuhan yang meningkat sejak Maret 2009 serta pertumbuhan konsumsi rumah tangga yang masih kuat. Akselerasi pertumbuhan ekspor didukung oleh barang ekspor Indonesia berbasis komoditas primer yang mengalami pemulihan cukup cepat sejalan dengan perbaikan permintaan di negara-negara mitra dagang. Di sisi penawaran, pertumbuhan berbagai sektor diperkirakan mulai berada pada tahapan yang meningkat, terutama di sektor industri pengolahan. Perbaikan sektor tersebut didukung oleh kenaikan impor bahan baku serta konsumsi listrik yang relatif tinggi di kalangan bisnis dan industri. Dengan optimisme tersebut, perekonomian Indonesia pada tahun 2009 diprakirakan tumbuh sekitar 4,3% dan meningkat di kisaran 5,0%-5,5% pada tahun 2010.

LAPORAN KEBIJAKAN MONETER

BANK INDONESIADi sisi prospek inflasi, tren penurunan inflasi di tahun 2009 diprakirakan masih berlanjut, namun berpotensi untuk kembali ke pola normalnya pada tahun 2010. Inflasi tahun 2009 menurun cukup signifikan dan diprakirakan akan mencapai di bawah kisaran target inflasi 4,5+1%. Untuk tahun 2010, inflasi IHK diprakirakan kembali ke pola normalnya dalam kisaran 5+1% terkait dengan meningkatnya kegiatan ekonomi domestik, meningkatnya inflasi impor sejalan dengan prakiraan membaiknya perekonomian global dan meningkatnya harga-harga komoditas internasional terutama harga minyak dunia.

Dengan mempertimbangkan perkembangan-perkembangan tersebut di atas, Rapat Dewan Gubernur Bank Indonesia pada 3 Desember 2009 memutuskan untuk mempertahankan BI Rate pada level 6,5%.

Keputusan mempertahankan BI Rate tersebut diambil setelah Rapat Dewan Gubernur menyimpulkan bahwa tingkat suku bunga BI Rate sebesar 6,5% masih konsisten dengan pencapaian sasaran inflasi pada tahun 2010 sebesar 5+1%. Stance kebijakan saat ini juga dipandang masih kondusif bagi proses pemulihan perekonomian dan intermediasi perbankan.

Jakarta, Desember 2009

Pjs. GUBERNUR BANK INDONESIA

LAPORAN KEBIJAKAN MONETER

BANK INDONESIALaporan Kebijakan Moneter - Triwulan II-2009

Daftar Isi

Daftar Isi

1. Tinjauan Umum ... 1

2. Perkembangan Makroekonomi Terkini ... 6

Perkembangan Ekonomi Dunia ... 6

Pertumbuhan Ekonomi ... 8

Neraca Pembayaran Indonesia ... 16

3. Perkembangan dan Kebijakan Moneter Triwulan IV-2009 ... 18

Nilai Tukar Rupiah ... 18

Inflasi ... 20

Kebijakan Moneter ... 23

4. Perekonomian Indonesia ke Depan ... 29

Asumsi dan Skenario yang Digunakan ... 30

Prospek Pertumbuhan Ekonomi ... 31

Prakiraan Inflasi ... 38

5. Respon Kebijakan Moneter Triwulan IV-2009 ... 41

LAPORAN KEBIJAKAN MONETER

BANK INDONESIATinjauan umum

1. Tinjauan Umum

Perekonomian Indonesia di tahun 2009 menunjukkan daya tahan yang cukup kuat di tengah krisis ekonomi global. Hal ini tercermin oleh tingkat pertumbuhan ekonomi Indonesia yang sampai dengan triwulan III-2009 masih mampu tumbuh di atas 4%. Dan untuk keseluruhan tahun 2009, Bank Indonesia memperkirakan perekonomian Indonesia dapat tumbuh sebesar 4,3%. Ke depan, untuk tahun 2010 dan 2011, perekonomian Indonesia diperkirakan akan tumbuh lebih tinggi sejalan dengan tingkat pemulihan perekonomian dunia yang lebih baik, semakin kondusifnya pasar keuangan dan perbankan yang dibarengi dengan terjaganya kondisi fundamental domestik. Perekonomian Indonesia di tahun 2010 diperkirakan akan tumbuh mencapai kisaran 5,0-5,5% dan pada tahun 2011 menjadi 6,0-6,5%.

Di sisi perekonomian global, Bank Indonesia memandang bahwa proses pemulihan ekonomi global masih terus berlanjut. Pemulihan tersebut bahkan dirasakan semakin kuat dan merata terjadi di berbagai negara dan sektor ekonomi. Berbagai kebijakan yang ditempuh oleh otoritas fiskal dan moneter selama tahun 2009 telah mampu menahan kejatuhan perekonomian dunia yang lebih dalam. Tanda-tanda pemulihan kondisi perekonomian menguat mulai dirasakan sejak triwulan II-2009. Motor penggerak perekonomian dunia untuk dapat terus bertumbuh di tengah krisis adalah perekonomian di kawasan Asia, seperti China, Korea, dan India. Dampak positif membaiknya kinerja ekonomi negara-negara tersebut dirasakan oleh negara lain di kawasan, termasuk Indonesia, melalui meningkatnya permintaan barang-barang ekspor. Lebih lanjut, paket stimulus yang diluncurkan pemerintah di negara maju yang disertai dengan membaiknya sumber pembiayaan dari perbankan dan tingkat keyakinan konsumen, mendukung perbaikan konsumsi sejak paruh kedua tahun 2009. Meski demikian, proses pemulihan ekonomi global masih dibayangi oleh berbagai faktor risiko. Beberapa risiko tersebut diantaranya berkaitan dengan masih tingginya tingkat pengangguran serta realisasi defisit fiskal di Amerika Serikat yang cukup tinggi sehingga menimbulkan kekhawatiran di kalangan pelaku pasar terkait dengan kesinambungan operasi keuangan AS.

Perbaikan pada perekonomian global juga masih tercermin pada pasar keuangan global yang menunjukkan perkembangan positif. Meski di awal tahun intensitas tekanan di pasar keuangan global masih tinggi, di akhir tahun 2009 tekanan tersebut mulai mereda. Hal ini didukung oleh optimisme terkait terus berlangsungnya pemulihan ekonomi global dan membaiknya kinerja lembaga keuangan di negara maju. Berbagai perkembangan tersebut telah menumbuhkan persepsi positif sehingga mendorong kenaikan harga aset di pasar keuangan global sejak triwulan II-2009. Optimisme terhadap kondisi ekonomi global tersebut mendorong kinerja pasar keuangan dunia yang semakin baik. Indeks harga di pasar saham global meningkat, sementara persepsi risiko terhadap aset pasar keuangan, baik di

negara maju maupun emerging markets, juga membaik sebagaimana tercermin pada

credit default swaps (CDS) yang menurun.

global, bangkitnya ekonomi China dan India, serta kebijakan makroekonomi yang berhati-hati di dalam negeri telah memberi dampak positif pada perekonomian Indonesia. Di wilayah kawasan, Indonesia merupakan negara yang menjadi “flavour of the day” karena daya tahan perekonomiannya sepanjang tahun 2009 di tengah-tengah krisis global. Tumbuhnya perekonomian Indonesia tersebut terutama didukung oleh kuatnya permintaan domestik. Ekspansi ekonomi domestik pada periode tersebut lebih didukung oleh pengeluaran konsumsi akibat tingginya pengeluaran terkait penyelenggaraan Pemilu, rendahnya inflasi, serta berbagai stimulus fiskal untuk meningkatkan daya beli masyarakat dan pengurangan pajak. Sementara itu, seiring dengan proses pemulihan ekonomi dunia yang terus berlanjut dan semakin merata, serta harga komoditas global yang meningkat, kinerja ekspor Indonesia menunjukkan perbaikan. Dengan berbagai perkembangan tersebut, pertumbuhan ekonomi untuk keseluruhan 2009 diprakirakan mencapai 4,3%.

Pertumbuhan ekonomi Indonesia yang membaik selama tahun 2009 tersebut juga terkonfirmasi oleh hasil asesmen perekonomian daerah yang dilakukan Bank Indonesia. Secara umum, perekonomian daerah selama tahun 2009 masih menunjukkan kuatnya konsumsi dan ekspor sejalan meningkatnya permintaan produk primer dari China, India dan Korea Selatan. Peningkatan ekspor dari wilayah Sumatera dan Kali-Sulampua (Kalimantan-Sulawesi-Maluku-Papua) terutama berasal dari komoditas karet, nikel, batubara dan CPO. Membaiknya ekonomi daerah tersebut juga tidak terlepas dari masih kuatnya konsumsi domestik terutama di Jabalnustra, Jakarta dan mulai pulihnya aktivitas ekspor, khususnya untuk komoditas perkebunan dan pertambangan dari Kali-Sulampua dan Sumatera, seiring dengan pulihnya ekonomi dunia. Sementara itu, realisasi stimulus fiskal telah mencapai 36,2% dan realisasi belanja modal APBD di Kali-Sulampua dan Jakarta, atau meningkat dibandingkan periode yang sama tahun 2008. Hal ini memberi sedikit dampak pada membaiknya pertumbuhan investasi di daerah, meski masih minimal. Di sisi lain, masih kuatnya konsumsi domestik dan membaiknya ekspor komoditas primer telah direspons oleh meningkatnya aktivitas sektor utama di daerah, yaitu pertanian di Jabalnustra dan Sumatera, pertambangan di Kali-Sulampua serta sektor tersier di Jabalnustra dan Jakarta. Selama tahun 2009, meskipun menghadapi terpaan krisis global, kombinasi ekonomi antara daerah yang berorientasi domestik di Jabalnustra dan Jakarta serta daerah yang berorientasi ekspor di Sumatera dan Kali-Sulampua telah mampu mempertahankan pertumbuhan ekonomi nasional daerah pada level yang lebih baik.

Tinjauan umum

inflasi masyarakat. Mencermati perkembangan tersebut, inflasi tahun 2009 berpotensi lebih rendah dari perkiraan sebelumnya sebesar 2,9% (y-o-y).

Kinerja Neraca pembayaran Indonesia (NPI) selama tahun 2009 membaik sejalan dengan perkembangan global yang kondusif. Perbaikan tersebut ditopang oleh kinerja transaksi berjalan yang membaik sejalan dengan terus menguatnya pemulihan ekonomi global. Selain itu, berlanjutnya kenaikan harga komoditas ekspor Indonesia, terutama komoditas berbasis sumber daya alam, turut mendukung perbaikan transaksi berjalan. Surplus transaksi berjalan juga diprakirakan tetap meningkat di tengah meningkatnya impor nonmigas. Sementara itu, optimisme pemulihan ekonomi global, yang disertai dengan membaiknya persepsi risiko terhadap negara emerging markets diprakirakan dapat menjaga kelangsungan arus masuk modal asing. Sejalan dengan perkembangan Neraca Pembayaran Indonesia tersebut, posisi cadangan devisa Indonesia pada akhir November 2009 tercatat sebesar USD 65,84 miliar atau setara dengan 6,5 bulan impor dan pembayaran ULN pemerintah.

Membaiknya kinerja Neraca Pembayaran Indonesia berdampak pada kestabilan nilai tukar rupiah sepanjang tahun 2009. Secara keseluruhan tahun, rupiah bergerak dengan kecenderungan menguat. Persepsi positif di kalangan investor global terhadap ekonomi domestik telah meningkatkan selera risiko (risk appetite) dari investor global terhadap aset pasar keuangan dalam negeri. Hal ini mendorong aliran masuk modal asing terus masuk ke pasar keuangan Indonesia. Dengan kondisi tersebut, nilai tukar rupiah mulai mengalami apresiasi sejak triwulan II-2009 dan mencapai level Rp9.445 per dolar AS pada akhir November atau menguat 15,3% (p-t-p) dari level Rp10.900 per dolar AS di akhir tahun 2008.

Di pasar keuangan domestik, berbagai perkembangan perekonomian tersebut telah memberikan dampak positif. Transmisi kebijakan moneter juga membaik yang tercermin pada respons suku bunga pasar uang dan perbankan pada BI Rate.

Di pasar obligasi, transmisi kebijakan moneter tercermin pada penurunan yield SUN untuk seluruh tenornya dengan tenor jangka pendek mencatat penurunan yield yang paling besar. Meski demikian, untuk tenor jangka panjang, transmisi kebijakan masih cenderung lebih terhambat. Hal ini mengindikasikan persepsi risiko dari para investor jangka panjang yang relatif belum optimal terhadap ekspektasi inflasi dan prospek sustainabilitas fiskal. Di pasar saham, indeks harga menunjukkan peningkatan. Kebijakan moneter Bank Indonesia yang diimbangi oleh pemulihan ekonomi global, telah meningkatkan minat asing pada aset di

pasar keuangan emerging markets, serta indikator makro-mikro ekonomi domestik yang

cukup kondusif mendorong kinerja IHSG untuk tumbuh lebih baik.

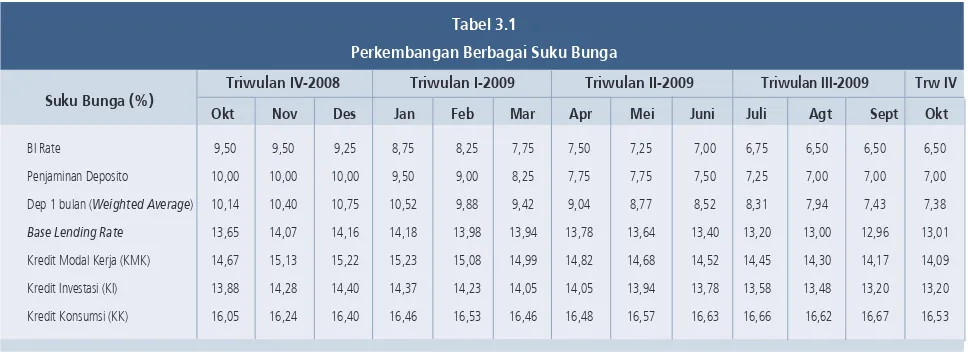

sebesar 275bps. Dibandingkan dengan periode penurunan BI Rate di tahun 2006, respons suku bunga deposito terhadap penurunan BI Rate juga menunjukkan perbaikan. Di sisi suku bunga kredit, respons penurunan BI Rate mengalami perbaikan perlahan dan secara lebih terbatas. Selama tahun 2009, suku bunga kredit secara agregat (rata-rata suku bunga KMK, KI, dan KK) menurun sebesar 76 bps. Terbatasnya respon suku bunga kredit tersebut terkait dengan berbagai faktor, antara lain seperti persepsi risiko perbankan terhadap kesinambungan sektor riil yang masih tinggi. Terbatasnya respons perbankan tersebut menyebabkan sumber pembiayaan perbankan tumbuh rendah. Hingga Oktober 2009, pertambahan kredit (termasuk channeling) baru mencatat pertumbuhan 4,2% (y-t-d), jauh lebih rendah dari periode yang sama tahun lalu.

Ke depan, prospek perekonomian domestik di tahun 2009 dan tahun 2010 berpotensi lebih baik dari perkiraan semula. Hal ini juga diperkirakan akan terus berlanjut di tahun 2011. Faktor-faktor yang mendukung perbaikan tersebut adalah kondisi eksternal yang lebih kondusif berupa pemulihan ekonomi dunia yang lebih cepat dari perkiraan semula, serta kondisi domestik yang tetap terjaga dengan dukungan konsumsi rumah tangga yang tetap kuat. Penguatan ekspor yang terjadi sejak akhir triwulan I-2009 diperkirakan akan terus berlanjut seiring dengan pemulihan kondisi ekonomi dunia. Selain akibat perbaikan ekonomi dunia, akselerasi pertumbuhan ekspor juga didukung oleh karakteristik barang ekspor Indonesia yang berbasis komoditas primer yang mengalami pemulihan yang cukup cepat sejalan dengan perbaikan permintaan di negara-negara mitra dagang. Di sisi domestik, meskipun tidak setinggi selama periode Pemilu 2009, pertumbuhan konsumsi rumah tangga diprakirakan tetap relatif kuat dan menjadi penyumbang utama PDB. Kinerja konsumsi tersebut didukung oleh terjaganya tingkat keyakinan konsumen, perbaikan pendapatan akibat kinerja ekspor yang menguat, serta rendahnya laju inflasi. Dengan berbagai perkembangan tersebut, pertumbuhan ekonomi di tahun 2010 diperkirakan mencapai 5,0-5,5%, sementara perekonomian Indonesia di tahun 2011 diperkirakan akan tumbuh mencapai 6,0-6,5%

Di sisi Neraca Pembayaran, prospek pemulihan ekonomi global akan berdampak positif terhadap Neraca Pembayaran Indonesia di tahun 2010. Perbaikan kinerja NPI didukung baik oleh perbaikan transaksi berjalan maupun neraca transaksi modal dan finansial. Pemulihan ekonomi dunia yang terus berlanjut yang disertai dengan berlanjutnya kenaikan harga komoditas dunia akan mendorong penguatan kinerja ekspor. Impor nonmigas diprakirakan mulai meningkat sejak semester II-2009 sejalan dengan meningkatnya aktivitas perekonomian domestik. Di sisi transaksi modal dan finansial, perbaikan kinerja ditopang oleh kondisi domestik dan eksternal yang lebih kondusif dibandingkan prakiraan sebelumnya.

Tinjauan umum

administered prices. Di sisi inflasi volatile food, gangguan pasokan akibat kemungkinan terjadinya El Nino diprakirakan hanya akan memberikan tekanan inflasi yang minimum.

2. Perkembangan Makroekonomi

Terkini

Berlanjutnya proses pemulihan ekonomi global mendukung kinerja perekonomian domestik. Selama triwulan IV-2009, pemulihan ekonomi global semakin merata yang didukung oleh pertumbuhan ekonomi negara-negara maju yang positif dan tetap solidnya perekonomian di kawasan Asia. Kondisi tersebut memberi dampak positif pada perkembangan ekonomi di dalam negeri. Selama triwulan IV-2009, konsumsi diprakirakan akan lebih membaik dibandingkan dengan triwulan sebelumnya seiring dengan membaiknya prospek permintaan domestik dan eksternal serta kestabilan kondisi dalam negeri pasca pelaksanaan Pemilu. Sementara itu, realisasi investasi juga diperkirakan tumbuh membaik pada triwulan laporan. Merespons perbaikan permintaan domestik eksternal, perlambatan kinerja pertumbuhan impor diprakirakan semakin mereda. Di sisi penawaran, melambatnya perekonomian dunia berpengaruh terhadap kinerja sektor tradables sementara kinerja sektor nontradables masih membaik. Melambatnya perekonomian dunia berdampak minimal terhadap sektor pertanian dan perdagangan, namun memberikan dampak yang cukup signifikan terhadap kinerja sektor indsutri pengolahan seiring dengan menurunnya permintaan eskpor negara mitra dagang. Sementara itu, sektor pengangkutan dan 9komunikasi tumbuh tinggi sepanjang tahun 2009, terutama ditopang oleh subsektor komunikasi.

PERKEMBANGAN EKONOMI DUNIA

Proses pemulihan perekonomian dunia diperkirakan akan terus berlanjut pada triwulan IV-2009. Pemulihan ekonomi terutama didorong oleh perkembangan beberapa negara utama dunia (seperti AS, kawasan Eropa, dan Jepang) yang telah melewati fase resesi sebagaimana tercermin dari pertumbuhan positif pada triwulan III-2009. Sementara itu, negara industri Asia baru seperti Singapura dan Hongkong yang terkontraksi cukup dalam pada semester pertama tahun 2009 telah kembali tumbuh positif pada triwulan III-2009 dan diperkirakan akan semakin menguat pada triwulan IV-2009. Perekonomian China dan India yang menjadi penopang utama kebangkitan ekonomi Asia juga tetap tumbuh solid pada semester kedua tahun 2009 yang terindikasi dari indeks produksi dan sisi konsumsi yang masih dalam tren yang meningkat. Meski demikian, masih tingginya tingkat pengangguran menjadi kendala bagi pemulihan konsumsi di negara maju. Sementara itu, prospek pemulihan ekonomi global yang lebih cepat dari perkiraan dinilai kondusif bagi percepatan perbaikan ekonomi domestik.

Perkembangan Makroekonomi Terkini

yang mencapai 10,2% pada Oktober lalu. Pendapatan rumah tangga (personal income) AS

masih tertekan seiring dengan tingginya tingkat pengangguran dan relatif masih ketatnya kredit perbankan. Di pasar tenaga kerja, gelombang PHK masih terus berlangsung namun mulai melambat sebagaimana tercermin dari penurunan rata-rata intial jobless claim

triwulan IV-2009 menjadi sebesar 519 ribu orang dari 560 ribu orang. Konsumsi rumah tangga mengalami peningkatan di tengah-tengah penurunan pendapatan yang didorong

oleh program cash for clunkers sehingga mampu mendongkrak penjualan eceran serta

memicu menguatnya keyakinan konsumen terhadap prospek ekonomi ke depan. Pada triwulan IV-2009, ekonomi AS diprakirakan akan tumbuh 2,8% (qtq) atau terkontraksi makin kecil sebesar -0,3% (yoy) secara tahunan.

Pasar keuangan global terus melanjutkan tren penguatan selama triwulan IV-2009. Meredanya keketatan likuiditas global tergambar dari menyempitnya spread Libor to Overnight Index Swap (OIS) yang mendorong aksi dollarcarry trade akibat rendahnya suku bunga dolar AS. Arus dana tersebut mengalir masuk ke aset-aset dengan imbal hasil yang lebih tinggi seiring dengan tanda-tanda perbaikan ekonomi yang semakin sering muncul. Sementara itu, ekspektasi policy reversal di negara emerging markets yang lebih cepat

dibandingkan negara maju akan semakin memperlebar spread suku bunga dan mendorong

derasnya arus dana asing masuk ke aset-aset yang lebih berisiko termasuk bursa saham dan aset emerging markets. Namun demikian, pasar keuangan sempat mengalami gejolak yang cukup signifikan khususnya pada bulan November. Gejolak tersebut disebabkan perilaku

risk aversion pelaku pasar yang meningkat dipicu oleh respons beberapa otoritas keuangan

dan bank sentral yang berusaha untuk membatasi inflow asing serta meredam penguatan

mata uang domestik yang terlalu cepat. Pada akhir November, pasar keuangan kembali mengalami tekanan yang dipicu oleh laporan kerugian Dubai World akibat anjloknya harga

underlying assets yaitu harga properti dan jeratan krisis utang. Akibatnya risk appetite investor memburuk sehingga mendorong bursa saham di dunia melemah dan indikator

risiko di negara emerging markets melonjak cukup tajam. Namun demikian, rambatan

krisis Dubai World tidak berlangsung lama, sentimen positif dari kelanjutan stimulus fiskal oleh pemerintah China, solidnya pertumbuhan ekonomi India pada triwulan III-2009 dan respons yang cepat dari Pemerintah dan Bank Sentra UAE dalam menjamin dukungannya kepada bank lokal dan domestik disertai pembukaan fasilitas likuiditas pada sistem keuangan mampu meredakan gejolak lebih lanjut.

Pertumbuhan ekonomi Asia pada triwulan IV-2009 diprakirakan akan tetap solid dan menjadi motor utama perekonomian dunia. Sebagian besar ekonomi Asia telah

rebound setelah mengalami kejatuhan cukup dalam pada semester pertama 2009 dan telah mengalami pertumbuhan positif pada paro semester tahun 2009. Beberapa negara yang mengandalkan kinerja ekspor kini beralih pada permintaan domestik seperti terindikasi dari indikator aktivitas industri domestik China yang melesat ditopang oleh paket stimulus Pemerintah. Perekonomian China akan tetap menjadi sumber permintaan ekspor produk negara-negara di Asia sehingga memberikan dampak pada perekonomian di kawasan.

Tekanan inflasi masih rendah meski cenderung menunjukkan sedikit peningkatan.

meskipun masih berada di level yang rendah. Tekanan inflasi pada September lalu meningkat ke level 1,1% (yoy) dibandingkan dengan Juli 2009 yang berada di level 0,5%. Fase deflasi sudah mulai terlewati di beberapa negara dan tekanan inflasi mulai meningkat seiring dengan aktivitas ekonomi yang mulai pulih.

PERTUMBUHAN EKONOMI Permintaan Agregat

Pertumbuhan ekonomi pada triwulan IV-2009 diprakirakan sebesar 4,4% (yoy), membaik dibandingkan dengan triwulan sebelumnya. Perbaikan pertumbuhan ekonomi tersebut dikonfirmasi oleh perkembangan indikator penuntun PDB yang mengindikasikan pertumbuhan ekonomi (Grafik 2.1). Membaiknya pertumbuhan ekonomi pada triwulan IV-2009 terutama ditopang oleh semakin membaiknya kinerja ekspor yang selanjutnya mempengaruhi pertumbuhan konsumsi rumah tangga dan perbaikan pertumbuhan investasi. Dengan perkembangan tersebut, maka untuk keseluruhan tahun 2009 perekonomian masih tumbuh mencapai 4,3% (yoy, Tabel 2.1), menurun dibandingkan dengan tahun sebelumnya terutama terkait dampak memburuknya kondisi ekonomi global.

Dilihat dari distribusinya, pangsa utama PDB tahun 2009 masih bersumber dari konsumsi swasta dan ekspor. Pangsa konsumsi swasta terhadap PDB pada tahun 2009 cenderung stabil dibandingkan dengan tahun 2008, sedangkan pangsa ekspor cenderung menurun. Penurunan pangsa ekspor terhadap PDB sehubungan dengan memburuknya pertumbuhan ekspor akibat belum pulihnya kondisi perekonomian negara mitra dagang di paro pertama tahun 2009.

Konsumsi rumah tangga pada triwulan IV-2009 diprakirakan tumbuh membaik sebesar 4,8% (yoy). Dorongan faktor musiman menjelang akhir tahun dan peningkatan pendapatan ekspor diperkirakan menopang perbaikan pertumbuhan konsumsi rumah tangga di triwulan IV-2009. Di samping itu, perbaikan konsumsi rumah

IV I II III IV I II III IV*

Indikator

Tabel 2.1

Pertumbuhan Ekonomi - Sisi Permintaan

2007

* Angka Proyeksi Bank Indonesia Sumber : BPS

Total Konsumsi 5,0 4,9 5,5 5,5 6,3 6,4 5,9 7,3 6,3 5,4 4,3 Konsumsi Swasta 5,5 5,0 5,7 5,5 5,3 4,8 5,3 6,0 4,8 4,7 4,8 Konsumsi Pemerintah 2,0 3,9 3,6 5,3 14,1 16,4 10,4 19,2 17,0 10,2 1,7 Pembentukan Modal Tetap Domestik Bruto 12,4 9,4 13,7 12,0 12,2 9,1 11,7 3,5 2,6 4,0 4,6 Ekspor Barang dan Jasa 7,9 8,5 13,6 12,4 10,6 1,8 9,5 -19,1 -15,7 -8,2 -5,4 Impor Barang dan Jasa 13,9 9,0 18,0 16,1 11,0 -3,5 10,0 -24,1 -23,9 -18,3 -6,2 PDB 5,8 6,3 6,2 6,4 6,4 5,2 6,1 4,4 4,0 4,2 4,4

2007 2008 2008 2009

Grafik 2.1 Indikator Penuntun PDB

��������� ���������������

���� ���� ���� ����� ����� �����

���� ���� ���� ����� ����� �����

���� ���� ���� ���� ���� ���� ���� ����

���������������������

��������������������������������������������������������� ���������������������������������������������������������������������� �����������������������������

����������������������������������������������������������������������������� �������������������������������������������������������������������������

Perkembangan Makroekonomi Terkini

tangga diindikasikan oleh kenaikan pertumbuhan konsumsi barang

tahan lama (durable goods) pada bulan Oktober 2009 dan tingginya

angka penjualan eceran pada non-durable goods (kelompok makanan dan pakaian). Pertumbuhan transaksi kartu kredit dan kartu debit hingga pertengahan triwulan III-2009 juga menunjukkan peningkatan. Searah dengan indikasi tersebut, perkembangan indikator penuntun konsumsi rumah tangga menunjukkan bahwa konsumsi rumah tangga berada dalam siklus ekspansi setidaknya sampai dengan triwulan ke depan (Grafik 2.2). Kontribusi konsumsi non-makanan diperkirakan meningkat dibandingkan dengan tahun sebelumnya. Kenaikan tersebut terlihat dari tingginya pertumbuhan penjualan barang tahan lama seperti kendaraan bermotor ( Grafik 2.3) dan produk elektronika. Peningkatan tersebut antara lain disebabkan oleh kenaikan penghasilan yang mendorong masih cukup kuatnya daya beli masyarakat menengah ke atas serta faktor musiman berupa perayaan hari besar keagamaan.

Cukup tingginya konsumsi rumah tangga selama tahun 2009 cukup dipengaruhi oleh faktor pengeluaran Pemilu dan kebijakan Pemerintah. Pada paro pertama tahun 2009, penurunan ekspor berimbas pada melemahnya daya beli masyarakat di sektor-sektor berorientasi ekspor dan meningkatnya jumlah PHK. Namun demikian, terdapat beberapa faktor yang menopang daya beli masyarakat sepanjang semester I tahun 2009 yang utamanya adalah pengeluaran Pemilu sehingga menahan penurunan konsumsi rumah tangga. Selain itu, implementasi kebijakan jaring pengaman Pemerintah berupa penyaluran Bantuan Langsung Tunai (BLT), pembayaran gaji ke-13 serta kenaikan gaji PNS, dan pengurangan pajak penghasilan juga turut membantu tingginya konsumsi rumah tangga. Sementara itu pada paro kedua tahun 2009, perbaikan pendapatan yang bersumber dari ekspor, berkurangnya laju penambahan PHK dan masih cukup kuatnya konsumsi masyarakat menengah ke atas menopang perbaikan konsumsi rumah tangga. Perbaikan daya beli pada paro kedua tahun 2009 terlihat dari pertumbuhan disposable income riil yang cenderung meningkat sejalan dengan penurunan tingkat inflasi. Beberapa indikator lain seperti nilai tukar petani dan tingkat upah buruh juga mengindikasikan kenaikan mulai triwulan III-2009. Dengan perkembangan tersebut, pertumbuhan konsumsi rumah tangga sepanjang tahun 2009 diperkirakan mencapai 5,1%, melambat dibandingkan tahun sebelumnya.

Pertumbuhan investasi (PMTB) pada triwulan IV-2009 diprakirakan tumbuh membaik dibandingkan dengan triwulan sebelumnya mencapai 4,6% (yoy). Perbaikan pertumbuhan investasi tersebut tercemin dari perkembangan indikator penuntun investasi yang mengindikasikan pertumbuhan investasi pada triwulan IV-2009 bergerak membaik (Grafik 2.4). Indikasi membaiknya pertumbuhan investasi pada triwulan IV-2009 terutama terkait dengan membaiknya permintaan domestik dan eksternal serta iklim usaha yang stabil pasca pelaksanaan Pemilu Pilpres. Meningkatnya pertumbuhan investasi diprakirakan ditopang oleh membaiknya realisasi investasi bangunan sebagaimana ditunjukkan oleh

Grafik 2.2

Indikator Penuntun Konsumsi Rumah Tangga ���� ���� ���� ���� ���� ����� ����� ����� ����� �� �� �� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ���� ���� ���� ���� ���������������������������������� ���������� ��������������� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � Grafik 2.3

kenaikan konsumsi semen dan pertumbuhan impor barang modal yang mengindikasikan perbaikan. Selain itu, belanja modal pemerintah secara triwulanan pada triwulan IV-2009 diproyeksikan sehingga berpotensi mendorong pertumbuhan investasi pada Tw IV-2009. Pertumbuhan investasi untuk keseluruhan tahun 2009 diprakirakan mencapai 3,7% (yoy), melemah dibandingkan dengan tahun sebelumnya. Penurunan tersebut sejalan dengan respons pengusaha terhadap penurunan permintaan ekspor di paro pertama tahun 2009 serta melemahnya tendensi bisnis pelaku usaha. Kontribusi utama pertumbuhan investasi pada tahun 2009 masih didominasi oleh investasi non-bangunan yang menurun dibandingkan dengan tahun 2008 (Grafik 2.5).

Perkembangan indikator dini hingga akhir triwulan III-2009 mengkonfirmasi penurunan pertumbuhan investasi pada tahun 2009. Penurunan tersebut terutama disebabkan oleh menurunnya pertumbuhan investasi non bangunan yang tercermin dari rendahnya pertumbuhan impor barang modal dibandingkan dengan tahun 2008 (Grafik 2.6). Namun demikian, pertumbuhan konsumsi semen yang rendah pada paro pertama tahun 2009 mulai menunjukkan perbaikan pada triwulan III-2009 searah dengan perbaikan pertumbuhan investasi di sektor bangunan dan infrastruktur serta keyakinan pelaku usaha akan prospek kondisi perekonomian yang semakin positif. Di samping itu, permintaan semen di daerah diperkirakan akan meningkat untuk rekonstruksi pasca gempa Padang. Di sisi pembiayaan, dukungan pembiayaan investasi masih relatif memadai sebagaimana ditunjukkan oleh pertumbuhan kredit investasi riil yang cukup tinggi. Sementara itu, berdasarkan hasil survei BPS, tendensi bisnis pengusaha sepanjang tahun 2009 cenderung menurun dibandingkan tahun sebelumnya karena berkurangnya order barang input dan order luar negeri yang disertai penurunan harga jual riil (Grafik 2.7). Penurunan ini sejalan dengan hasil survei Bank Indonesia yang mengindikasikan nilai rencana investasi pada tahun 2009 menurun dibandingkan tahun sebelumnya, meskipun kegiatan usaha pada semester kedua 2009 diperkirakan mengalami ekspansi.

Kinerja ekspor pada triwulan IV-2009 diprakirakan tumbuh membaik akibat berlanjutnya perbaikan kondisi perekonomian global. Membaiknya pertumbuhan ekspor pada triwulan IV-2009 ditopang oleh peningkatan harga komoditas internasional disertai dengan membaiknya permintaan ekspor terutama dari pasar tradisionalnya. Selain itu, membaiknya indeks produksi, indeks kepercayaan konsumen serta sentimen bisnis negara G3 dan China juga berpotensi untuk mendorong peningkatan pertumbuhan ekspor. Indikasi perbaikan juga tercermin dari meningkatnya volume perdagangan global pada

Grafik 2.4

Indikator Penuntun Investasi �� �� �� �� �� ��� ��� ��� ��� ��� ��� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ���� ���� ���� ���� ���� ���� ���� ���� ���� ��� �������������������������������������������������������������������������� ��� �� �������������������� �� ������� ������������������� �� �� ����� Grafik 2.5

Kontribusi Investasi Bangunan & Nonbangunan ������������ �������� ���������� � � � � �� ��� �� ���������������� ���� ���� ���� � � � � � �� �� ��� ��� ��� ��� ��� ��� ��� ��� � �� ��� �� � �� ��� �� Grafik 2.6

Pertumbuhan Impor Barang Modal

Perkembangan Makroekonomi Terkini

indeks Baltic Dry yang mengalami peningkatan hingga awal triwulan IV-2009 (Grafik 2.8). Berdasarkan perkembangan tersebut, ekspor pada triwulan IV-2009 diprakirakan tumbuh membaik sebesar -5,4% (yoy). Data ekspor BPS terkini mencatat nilai ekspor pada Oktober 2009 mencapai US$11,88 miliar atau menurun 10,12% (yoy) dibandingkan dengan Oktober tahun 2008. Sejalan dengan hal tersebut, pertumbuhan ekspor non migas masih ditopang oleh ekspor komoditas primer berupa produk pertambangan seperti batubara dan produk hasil industri seperti minyak kelapa sawit.

Seiring dengan meningkatnya permintaan domestik maupun eksternal, pertumbuhan impor pada triwulan IV-2009 diprakirakan membaik. Hal tersebut ditunjukkan oleh perkembangan indikator penuntun impor yang memperkirakan pertumbuhan impor membaik, meskipun masih berada dalam siklus kontraksi sampai dengan satu triwulan ke depan (Grafik 2.9). Membaiknya pertumbuhan impor diperkirakan sejalan dengan membaiknya konsumsi rumah tangga serta dorongan permintaan bahan baku dan barang modal untuk kegiatan produksi terutama di sektor industri. Di samping itu, indikasi berlanjutnya perbaikan pertumbuhan impor dikonfirmasi oleh peningkatan pertumbuhan bea masuk impor. Dengan perkembangan tersebut, perlambatan impor pada triwulan IV-2009 diprakirakan semakin mereda mencapai -6,2% (yoy). Sementara itu, distribusi pertumbuhan impor terutama disumbang oleh pertumbuhan impor bahan baku/ penolong yang tumbuh membaik. Dilihat dari golongan komoditas HS 2 dijit, pertumbuhan nilai impor sepanjang Januari-Oktober 2009 masih didominasi oleh impor kelompok bahan baku dan barang modal yang mendukung kapasitas produksi, seperti komoditas mesin/pesawat mekanik serta mesin dan peralatan listrik.

Operasi Keuangan Pemerintah

Kinerja operasi keuangan Pemerintah selama tahun 2009 diprakirakan akan mencatat penerimaan dan belanja yang lebih rendah dari target APBNP 2009. Selama Januari-Oktober, total penerimaan negara baru mencapai 73,2% dari APBNP, atau lebih rendah dari pencapaian tahun 2008 sebesar 87,4%. Demikian pula halnya realisasi belanja negara yang baru mencapai 68% dari APBNP, atau lebih rendah dari penyerapan tahun lalu sebesar 74,2%. Perlambatan ekonomi global dan perkembangan harga minyak yang terjadi selama tahun 2009 menjadi faktor utama rendahnya penerimaan dan belanja negara tersebut. Dengan kondisi demikian, untuk keseluruhan tahun, defisit operasi keuangan Pemerintah diperkirakan akan lebih rendah dari targetnya (2,4% dari PDB).

Grafik 2.8 Indeks Baltic Dry

���� ���� ���� ���� ���� ��� ��� ���� ��� ��� ��� Grafik 2.9 Indikator Penuntun Impor

Penurunan penerimaan negara masih berlanjut pada triwulan IV-2009 akibat dampak dari perlambatan ekonomi global dan perkembangan harga minyak. Dari sektor perpajakan, perlambatan ekonomi domestik dan global berpengaruh signifikan pada menurunnya PPN dan pajak internasional. Sektor perpajakan lainnya yang mengalami penurunan signifikan adalah PPh Migas seiring dengan jauh lebih rendahnya harga minyak selama tahun 2009 dibandingkan tahun 2008. Di tengah kondisi perekonomian yang kurang kondusif tersebut, penerimaan dari PPh Non Migas dan Cukai masih mampu mencatat kenaikan akibat kebijakan perpajakan. Selain itu, penerimaan PPN diprakirakan akan mulai mencatat pertumbuhan yang positif walau masih terbatas seiring dengan perkembangan ekonomi yang mulai membaik dan aktivitas perdagangan yang meningkat di triwulan IV-2009. Namun dengan menurunnya penerimaan sebagian besar sektor perpajakan, realisasi penerimaan perpajakan selama Januari-Oktober 2009 hanya mampu mencapai 75,1% dari APBNP, atau lebih rendah dari pencapaian tahun lalu sebesar 88,5% untuk periode yang sama. Dari sektor nonpajak, perkembangan harga minyak yang lebih rendah dari tahun 2008 turut memberi dampak penurunan yang signifikan pada Penerimaan Negara Bukan Pajak (PNBP), terutama pada penerimaan sumber daya alam (SDA) migas. Dengan kondisi tersebut, pencapaian PNBP sampai dengan bulan Oktober baru mencapai 67,5% dari APBNP, atau lebih rendah dari realisasi tahun 2008 yang mencapai 85,6%.

Penyerapan belanja negara menurun dibandingkan dengan tahun lalu namun dengan kualitas yang membaik. Sampai dengan Oktober 2009, realisasi belanja Pemerintah pusat per jenis belanja lebih tinggi dari tahun lalu, kecuali subsidi seiring dengan perkembangan harga minyak yang lebih rendah. Selain itu, realisasi belanja Kementerian/Lembaga (K/L) yang mampu memberikan stimulasi secara langsung bagi kegiatan ekonomi juga terlihat lebih baik dari tahun 2008. Selama Januari-Oktober, realisasi belanja pegawai, barang dan modal yang berdampak langsung ke sektor riil mencatat realisasi yang lebih baik dari tahun lalu. Namun, beban subsidi energi yang turun drastis berdampak pada lebih rendahnya realisasi belanja pemerintah pusat dibandingkan dengan tahun lalu. Belanja pemerintah pusat tercatat baru mencapai 63,2% dari APBNP, atau lebih rendah dari penyerapan tahun 2008 sebesar 71,7%. Sementara itu, realisasi paket stimulus fiskal yang berupa penghematan pembayaran pajak (tax saving) serta subsidi pajak-bea masuk ditanggung Pemerintah (DTP) dan subsidi non pajak kepada dunia usaha masih rendah. Sampai dengan Oktober, stimulus fiskal yang terpakai baru mencapai 44,9% dari alokasi anggaran sebesar Rp73,3 triliun.

Perkembangan Makroekonomi Terkini

Penawaran Agregat

Beberapa sektor perekonomian diprakirakan akan menunjukkan perbaikan pada triwulan IV-2009 (Tabel 2.2). Sektor-sektor utama seperti sektor perdagangan dan pertanian diprakirakan tumbuh membaik pada triwulan IV-2009. Kinerja sektor utama lainnya yaitu sektor industri pengolahan tumbuh relatif stabil. Sektor bangunan serta sektor listrik, gas dan air bersih juga menunjukkan perbaikan. Sementara itu, kinerja sektor pengangkutan dan komunikasi mengalami perlambatan pada triwulan IV-2009 namun masih berada dalam tingkat pertumbuhan yang tinggi. Jika dilihat dari strukturnya, pangsa utama perekonomian masih berasal dari sektor industri pengolahan, sektor perdagangan, hotel, dan restoran, serta sektor pertanian. Sementara itu, penyumbang utama pertumbuhan berasal dari sektor pengangkutan dan komunikasi, sektor pertanian, serta sektor keuangan, persewaan dan jasa.

Kinerja sektor industri pengolahan tumbuh relatif stabil pada triwulan IV-2009.

Jika dilihat dari strukturnya, distribusi terbesar sektor industri pengolahan masih berasal dari subsektor alat angkutan, mesin dan peralatannya, subsektor makanan, minuman, dan tembakau, serta subsektor kimia dan barang dari karet. Sementara itu, penyumbang utama pertumbuhan sektor industri pengolahan berasal dari subsektor makanan, minuman dan tembakau, subsektor kimia dan barang dari karet, serta subsektor kertas dan barang cetakan.

Relatif stabilnya pertumbuhan sektor industri pengolahan tercermin dari perkembangan beberapa indikator dini. Indikator penjualan mobil dari awal tahun 2009 relatif stabil namun berada di bawah rata-rata pertumbuhan tahun sebelumnya. Hal yang sama juga ditunjukkan oleh perkembangan impor bahan baku industri dan hasil Survei Produksi – Bank Indonesia sampai dengan akhir triwulan III-2009. Sementara itu, di sisi pembiayaan, kredit perbankan yang disalurkan kepada sektor industri menunjukkan tren yang melambat dari awal tahun sampai dengan akhir triwulan III-2009. Program 100 hari pada sektor industri diperkirakan berdampak relatif terbatas karena program yang

% Y-o-Y, Tahun Dasar 2000

IV I II III IV I II III IV*

Sektor

Tabel 2.2

Pertumbuhan Ekonomi - Sisi Penawaran

2007

Sumber : BPS

* Angka Proyeksi Bank Indonesia

Pertanian 3.1 3.5 6.3 4.8 3.4 4.7 4.8 5.3 2.5 2.7 4,3 Pertambangan & Penggalian -2.1 2.0 -1.7 -0.5 2.1 2.1 0.5 2.4 3,3 6,5 3,8 Industri Pengolahan 3.8 4.7 4.3 4.2 4.3 1.8 3.7 1.5 1.5 1.3 1,2 Listrik, Gas & Air Bersih 11.8 10.4 12.3 11.8 10.4 9.3 10.9 11.4 15.4 14,6 15,1 Bangunan 9.9 8.6 8.0 8.1 7.6 5.7 7.3 6.3 6.4 8,8 8,9 Perdagangan, Hotel & Restoran 9.1 8.5 6.9 8.1 8.4 5.6 7.2 0.5 -0.3 -0.6 1,2 Pengangkutan & Komunikasi 17.4 14.4 18.3 17.3 15.5 15.8 16.7 17.1 17.5 18,2 15,9 Keuangan, Persewaan & Jasa 8.6 8.0 8.3 8.7 8.6 7.4 8.2 6.3 5.3 4,9 4,8 Jasa-jasa 7.2 6.6 5.9 6.7 7.2 6.0 6.4 6.8 7.4 5,8 5,0

PDB 6.3 6.3 6.2 6.4 6.4 5.2 6.1 4.4 4.0 4.2 4,4

berdampak langsung hanya berupa revitalisasi Kredit Usaha Rakyat (KUR) serta revitalisasi pabrik gula dan pupuk.

Setelah sebelumnya mengalami perlambatan, sektor perdagangan, hotel dan restoran diperkirakan tumbuh membaik pada triwulan IV-2009. Sektor perdagangan diperkirakan mulai menunjukkan pertumbuhan yang positif pada triwulan IV-2009. Membaiknya kinerja sektor perdagangan terutama disebabkan oleh beberapa faktor diantaranya mulai membaiknya permintaan serta daya beli masyarakat yang relatif stabil. Perkiraan mulai membaiknya pertumbuhan sektor perdagangan juga dikonfirmasi oleh indikator penuntun sektor perdagangan, hotel dan restoran yang sudah memasuki fase ekspansi hingga satu triwulan ke depan. Di samping itu, indeks penjualan eceran BI sampai dengan awal triwulan IV-2009 juga menunjukkan adanya peningkatan. Jika dilihat lebih rinci, hampir seluruh kelompok komoditas baik durable goods maupun non-durable

goods mengalami peningkatan. Indikator subsektor perdagangan besar yaitu impor non migas dan indikator subsektor hotel yaitu rata-rata tingkat hunian hotel di Bali hingga akhir triwulan III-2009 juga menunjukkan perbaikan. Di sisi pembiayaan, kredit perbankan yang telah disalurkan pada sektor perdagangan menunjukkan tren penurun dari awal tahun 2009 sampai dengan akhir triwulan III-2009 dan berada di bawah rata-rata pertumbuhan tahun 2008.

Sektor pertanian pada triwulan IV-2009 diprakirakan akan tumbuh membaik sebesar 4,3% (yoy), lebih tinggi jika dibandingkan dengan triwulan sebelumnya.

Hal tersebut terutama disebabkan oleh melambatnya pertumbuhan subsektor perkebunan terkait dengan melemahnya permintaan negara mitra dagang sampai dengan triwulan III-2009. Berdasarkan strukturnya, pangsa terbesar sektor pertanian berasal dari subsektor tanaman bahan makanan. Perkembangan subsektor tanaman bahan pangan berdasarkan

Angka Ramalan (ARAM) III BPS, produksi padi dan luas panen akan menurun pada subround

kedua (Mei-Agustus) sampai dengan subround ketiga (September-Desember) seiring dengan berlalunya musim panen. Namun demikian, jika data subround tersebut ditransformasikan kedalam data triwulanan, pertumbuhan luas panen masih menunjukkan peningkatan sementara produksi padi relatif stabil. Sementara itu, kinerja subsektor tanaman perkebunan menunjukkan perbaikan seiring dengan mulai membaiknya permintaan. Dari sisi pembiayaan, penyaluran kredit perbankan ke sektor pertanian menunjukkan perbaikan sampai dengan paro pertama tahun 2009. Namun demikian, pada paro kedua sampai dengan akhir triwulan III-2009 menunjukkan adanya perlambatan.

Perkembangan Makroekonomi Terkini

Sektor pengangkutan dan komunikasi pada triwulan IV-2009 diprakirakan akan tumbuh melambat. Kinerja subsektor komunikasi tercermin dari masih meningkatnya jumlah pelanggan seluler sampai dengan triwulan III-2009. Beberapa operator seluler utama mengalami peningkatan jumlah pelanggan yang cukup tinggi. Sementara itu, membaiknya kinerja subsektor pengangkutan terindikasi dari meningkatnya pertumbuhan jumlah penumpang angkutan udara dan kereta api serta angkutan barang pada lima pelabuhan utama (Belawan, Tanjung Priok, Tanjung Perak, Balikpapan, dan Makassar) sampai dengan akhir triwulan III-2009. Dari sisi pembiayaan, kredit yang disalurkan ke sektor pengangkutan dan komunikasi tumbuh dalam tren yang melambat dari awal tahun 2009 sampai dengan akhir triwulan III-2009 dan berada di bawah rata-rata pertumbuhan tahun 2008.

Sektor bangunan pada triwulan IV-2009 diprakirakan akan tumbuh relatif stabil dibandingkan dengan triwulan sebelumnya yaitu sebesar 8,9% (yoy). Perkembangan beberapa indikator dini seperti produksi semen dan impor semen mengalami peningkatan. Hasil survei properti komersial sampai dengan triwulan III-2009 juga menunjukkan perkembangan yang membaik. Hal tersebut terlihat dari membaiknya pertumbuhan properti komersial yaitu perkantoran, ritel, serta apartemen seiring dengan telah selesainya pembangunan beberapa proyek bangunan di Jakarta dan sekitarnya. Sementara itu, kredit yang disalurkan perbankan ke sektor bangunan menunjukkan pertumbuhan yang melambat sampai dengan akhir triwulan III-2009 dan berada di bawah rata-rata pertumbuhan kredit tahun 2008.

Perekonomian Daerah

Pertumbuhan ekonomi daerah sampai dengan triwulan IV-2009 diperkirakan semakin membaik. Membaiknya perekonomian disumbang oleh kenaikan pertumbuhan wilayah Jabalnustra yang lebih tinggi dibandingkan dengan wilayah lainnya dan masih tingginya level pertumbuhan Kali-Sulampua. Mengingat Jabalnustra memiliki pangsa terbesar dalam perekonomian nasional, yaitu sebesar 45,2%, maka membaiknya ekonomi Jabalnustra mengindikasikan pertumbuhan ekonomi mulai kembali pada kondisi normal.

Potensi rendahnya laju inflasi IHK nasional 2009 yang diprakirakan berada di bawah angka 3,0% dikonfirmasi oleh perkembangan inflasi daerah yang cenderung melambat hampir di seluruh wilayah. Deflasi yang terjadi secara nasional pada November 2009 terutama bersumber dari penurunan harga-harga yang terjadi di wilayah Sumatera, Jakarta, dan sebagian wilayah Jabalnustra yang dipengaruhi oleh berlanjutnya koreksi harga pasca kenaikan harga pada berbagai bahan pokok. Secara tahunan, laju inflasi yang lebih tinggi dibanding inflasi nasional pada bulan laporan hanya terjadi seluruh zona di wilayah Kali-Sulampua, zona Sumatera Bagian Selatan, dan zona Jawa Bagian Timur. Selain itu terdapat kenaikan jumlah kota di Jabalnustra dan di Kali-Sulampua dengan tingkat inflasi di atas nasional. Hal ini mengindikasikan bahwa meskipun secara umum inflasi masih menunjukkan pola penurunan dengan membaiknya pengaruh dari sisi fundamental, namun beberapa daerah masih menghadapi kendala yang dipengaruhi oleh faktor shocks sehingga menyebabkan volatilitas inflasi antar kota yang relatif membesar.

Prospek pertumbuhan ekonomi daerah diprakirakan akan semakin membaik sejalan dengan laju pertumbuhan ekonomi nasional pada triwulan III-2009 yang mencapai 4,2%. Pertumbuhan ekonomi yang meningkat bersumber dari terus menguatnya konsumsi dan kinerja ekspor. Daya beli masyarakat diperkirakan akan semakin menguat, sementara pendapatan petani (NTP) diperkirakan akan membaik seiring terus membaiknya harga komoditas internasional dan usulan kenaikan HPP gabah sebesar 15%. Di sisi sektoral, selain rencana investasi yang diperkirakan akan terjadi pada sektor industri dan pertambangan, sektor pertanian diperkirakan akan terjadi peningkatan produksi pada beberapa komoditas utama seperti kelapa sawit dan karet.

NERACA PEMBAYARAN INDONESIA (NPI)

Perkembangan perekonomian global dan domestik yang kian optimis berdampak positif terhadap kinerja NPI. Pengaruh eksternal di pasar barang tercermin dari peningkatan kinerja ekspor, sementara permintaan ekonomi domestik yang meningkat memacu kenaikan impor. Neraca perdagangan tetap mampu mencatat surplus tinggi meskipun permintaan impor meningkat. Surplus tersebut ditopang oleh kinerja ekspor yang diprakirakan meningkat sejalan dengan prakiraan pemulihan ekonomi global yang lebih cepat dan merata serta tren harga komoditas internasional yang diperkirakan tetap positif. Di sisi aliran modal asing, optimisme akan perekonomian domestik serta kebijakan moneter global yang masih cukup akomodatif mendorong konsistensi aliran modal portofolio ke Indonesia. Di sisi pasar modal, meski sempat mengalami penyesuaian

Grafik 2.10 Indeks Keyakinan Konsumen �� �� �� �� �� ��� ��� ��� ��� � � � � � � � � � �� �� �� � � � � � � � � � �� ��� ���� ���� ������ �������� ������� ����������� ������������� ����������������� Grafik 2.11

Pertumbuhan Konsumsi Semen ���� ���� ���� � �� �� �� �� �� � � � � � � � � � �� �� �� � � � � � � � � � �� ���� ���� �������� ����������� ������� ������������� ����� Grafik 2.12

Perkembangan Makroekonomi Terkini

selama triwulan IV-2009, minat investor asing terhadap instrumen portofolio domestik tetap

terjaga. Dengan berbagai perkembangan tersebut, NPI triwulan IV-2009 diprakirakan

mencatat surplus.

Transaksi Berjalan

Kinerja neraca transaksi berjalan triwulan IV-2009 diprakirakan mencatat surplus yang lebih rendah dibandingkan triwulan III-2009. Prakiraan surplus yang lebih rendah dari triwulan sebelumnya disebabkan oleh semakin meningkatnya biaya jasa transportasi (services) terkait dengan kenaikan harga minyak. Di sisi lain, neraca perdagangan barang masih mencatat surplus yang tinggi ditopang oleh membaiknya kinerja ekspor. Sementara itu, daya serap ekonomi domestik yang meningkat telah mendorong peningkatan aktivitas impor pelaku domestik. Surplus tersebut mampu menutupi defisit di sisi transaksi jasa, pendapatan, dan transfer berjalan.

Kinerja ekspor mendapat dukungan yang positif dari perkembangan harga komoditas. Selain karena permintaan eksternal yang membaik, tren kenaikan harga komoditas ekspor juga menjadi pendorong kinerja ekspor pada triwulan IV-2009. Meski secara tahunan lebih rendah dibandingkan dengan tahun sebelumnya, namun pergerakan harga komoditas ekspor selama tahun 2009 terus mengalami peningkatan hingga mencapai puncaknya pada triwulan IV-2009. Di sisi lain, aktivitas ekonomi domestik yang membaik, kenaikan harga komoditas serta level nilai tukar yang cukup akomodatif berdampak pada peningkatan nilai impor pada triwulan IV-2009 meski pertumbuhannya masih berada pada level negatif.

Neraca Modal dan Finansial

Transaksi modal dan finansial pada triwulan IV-2009 diprakirakan akan tetap mencatat surplus, meski sedikit lebih rendah dibandingkan triwulan sebelumnya. Kondisi fundamental domestik yang terjaga serta menariknya imbal hasil investasi di instrumen rupiah mendorong arus dana asing tetap masuk ke perekonomian domestik. Meski sempat mengalami penyesuaian yang menyebabkan pelemahan nilai tukar rupiah, namun investasi portofolio selama Oktober-November 2009 memperlihatkan minat investor asing terhadap aset komersial domestik (SBI, SUN, dan saham) masih tetap positif. Di sisi arus modal investasi langsung, prakiraan meningkatnya harga minyak pada triwulan IV-2009 memicu kegiatan eksplorasi perusahaan migas sehingga penarikan dana (cash call) dari perusahaan afiliasinya di luar negeri meningkat. Selama triwulan IV-2009, prakiraan arus masuk investasi langsung dalam bentuk equity dan reinvested earnings di sektor migas dan nonmigas diprakirakan meningkat.

Cadangan Devisa

Dengan perkembangan pada transaksi berjalan serta neraca modal dan finansial tersebut

di atas, posisi cadangan devisa sampai dengan akhir November 2009 mencapai

3. Perkembangan dan Kebijakan

Moneter Triwulan IV-2009

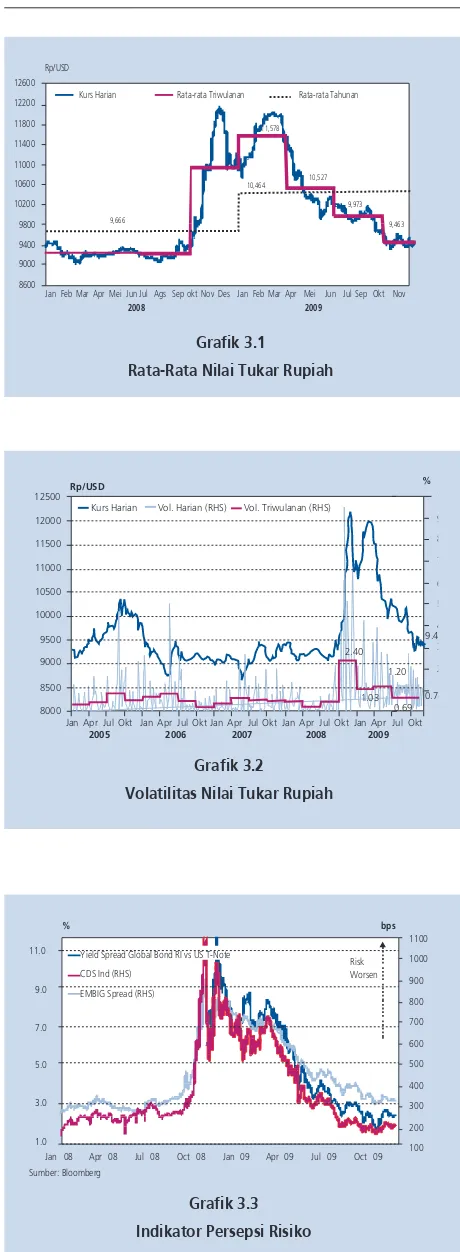

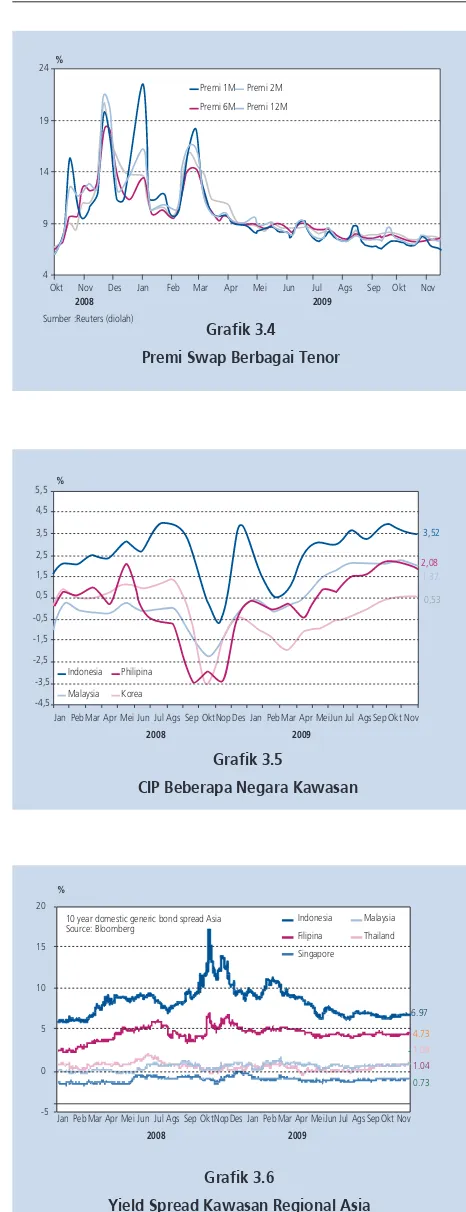

Perkembangan ekonomi global pada triwulan IV-2009 semakin menunjukkan penguatan. Proses pemulihan ekonomi global yang berlangsung lebih cepat dari perkiraan semula meningkatkan optimisme para investor untuk melakukan re-investasi di emerging markets. Selain itu, kondisi fundamental perekonomian domestik yang cukup solid turut memberikan dukungan bagi perkembangan nilai tukar selama triwulan IV-2009. Nilai tukar Rupiah pada triwulan IV-2009 bergerak menguat. Rata-rata nilai tukar Rupiah triwulan IV-2009 (s/d akhir November 2009) menguat 5,39% menjadi Rp9.463 dari Rp9.973 pada triwulan sebelumnya. Apresiasi yang cukup tajam tersebut menyebabkan tingkat volatilitas sedikit meningkat dari 0,69% pada triwulan III-2009 menjadi 0,74%. Di sisi harga, tekanan inflasi pada triwulan IV-2009 terus menunjukkan penurunan. Inflasi IHK pada triwulan IV-2009 diperkirakan hanya mencapai sekitar 3% (yoy) atau lebih rendah dari kisaran target inflasi yang ditetapkan Pemerintah. Rendahnya tekanan inflasi terutama terkait dengan rendahnya inflasi volatile food dan administered price serta membaiknya ekspektasi inflasi. Di samping itu, tekanan eksternal relatif menurun terkait dengan apresiasi rupiah maupun rendahnya imported inflation

Sementara itu, kebijakan moneter yang cenderung longgar selama tahun 2009 ditransmisikan cukup baik melalui jalur suku bunga khususnya di suku bunga jangka pendek dan simpanan. Namun demikian, penurunan yang cepat di suku bunga kebijakan dan deposito tersebut direspon secara lebih lambat dan dengan besaran yang lebih rendah di suku bunga kredit. Di jalur likuiditas, penurunan suku bunga direspon masih cukup baik oleh perkembangan likuditas perekonomian khususnya M1. Di kredit, penurunan suku bunga kebijakan kurang direspon oleh kredit yang masih tumbuh lambat hingga Oktober 2009. Lambatnya aktifitas perekonomian masyarakat dan masih tingginya suku bunga kredit berdampak pada rendahnya permintaan kredit masyarakat. Di jalur harga aset, stance kebijakan yang cenderung longgar juga direspons secara baik di pasar saham maupun obligasi Pemerintah. Namun demikian, respon suku bunga kebijakan tersebut di pasar keuangan cenderung terbatas terkait dengan lebih besanya pengaruh berbagai faktor eksternal.

NILAI TUKAR RUPIAH

Kondisi perekonomian global yang terus membaik dan perkembangan fundamental perekonomian domestik yang solid diprakirakan masih akan mendorong penguatan rupiah hingga akhir triwulan IV-2009. Sinergi pemulihan ekonomi di berbagai kawasan serta

dukungan fundamental perekonomian domestik berdampak pada membaiknya risk apetite

Perkembangan dan Kebijakan Moneter Triwulan IV-2009

perekonomian domestik dan membaiknya risk apetite investor global

mendorong masuknya aliran dana asing ke perekonomian domestik.

Sampai dengan akhir November 2009, rupiah secara rata-rata terapresiasi sebesar 5,39% ke level Rp9.463/USD dari Rp9.973/USD pada triwulan sebelumnya (Grafik 3.1). Pada akhir November, rupiah ditutup pada level Rp9.455/USD atau menguat sebesar 2,01% dari level penutupan triwulan III-2009 yaitu Rp9.645/USD. Apresiasi yang cukup tajam tersebut menyebabkan peningkatan volatilitas dari 0,69% menjadi 0,74% (Grafik 3.2).

Kondusifnya kondisi eksternal terus mendorong berlangsungnya apresiasi nilai tukar hingga akhir triwulan IV-2009. Perbaikan indikator perekonomian terus berlanjut dan semakin merata di berbagai kawasan baik Amerika, Eropa maupun Asia. Kondisi itu semakin memperkuat indikasi bahwa perekonomian global mulai memasuki fase stabilisasi. Pemulihan perekonomian AS mulai terlihat dari perbaikan yang terjadi di beberapa sektor seperti industri, pasar tenaga kerja dan perumahan. Di Eropa, sektor industri yang mencatat pertumbuhan positif menjadi leading sector dalam mendorong pemulihan ekonomi di kawasan tersebut. Sementara itu di kawasan Asia, selain China, negara-negara seperti Jepang dan Singapura telah mulai menunjukkan kinerja positif. Meningkatnya optimisme terhadap prospek perekonomian global tersebut berdampak pada membaiknya ekspektasi terhadap kegiatan dunia usaha terutama ekspektasi terhadap peningkatan pendapatan korporasi (earning emitten). Meningkatnya ekspektasi terhadap dunia usaha dan membaiknya risk appetite investor terhadap aset – aset emerging market mendorong investor global kembali masuk ke pasar saham. Meskipun sempat mengalami guncangan akibat krisis utang luar negeri Dubai, bursa saham global tetap bergerak menguat.

Selain faktor eksternal, kondisi perekonomian domestik yang kondusif turut mendukung penguatan rupiah. Perekonomian domestik yang mencatat pertumbuhan sebesar 4,2% (yoy) serta kinerja neraca pembayaran Indonesia yang mencatat surplus current account pada triwulan III-2009 meningkatkan keyakinan investor kepada ketahanan perekonomian domestik terhadap tekanan dari sektor eksternal. Posisi cadangan devisa sampai dengan November 2009 mencapai USD65,84 miliar atau setara dengan 6,5 bulan impor dan pembayaran Utang Luar Negeri Pemerintah. Level cadangan devisa tersebut diharapkan akan meningkatkan sentimen positif terhadap kemampuan pembiayaan eksternal Indonesia.

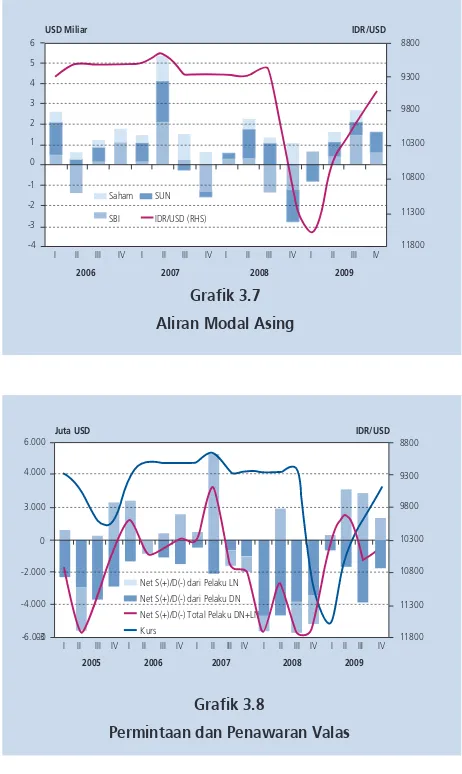

Persepsi risiko terus terjaga. Selama triwulan IV–2009, mayoritas indikator risiko Indonesia mengalami sedikit peningkatan yang dipicu oleh sentimen negatif terkait rumor pembatasan kepemilikan asing di

Grafik 3.1

Rata-Rata Nilai Tukar Rupiah

������ ������ ����� ����� ����� ������ ���� ���� ���� ���� ����� ����� ����� ����� ����� ����� ����� ������ ����������� �������������������� ����������������� ��������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��������� ��� ��� ��� ���� ���� ��� ��� ��� ��� Grafik 3.2

Volatilitas Nilai Tukar Rupiah

������ ����� ����� ����� ����� ����� ����� ���� ���� ���� ���� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ���� � �� � � � � � � � � � ����� ���� ���� ���� ����������������� ��������������������� ����������� ���� ��� ���� ��� Grafik 3.3 Indikator Persepsi Risiko

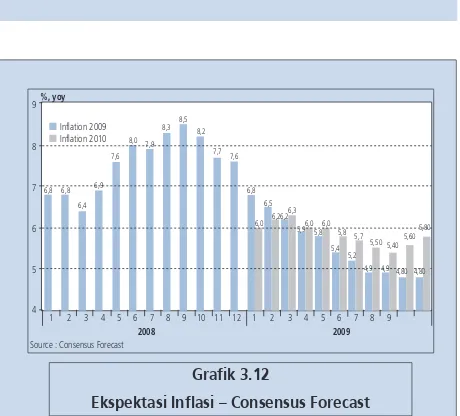

instrumen SBI dan mencuatnya krisis utang luar negeri Dubai. Sejalan dengan pergerakan CDS di kawasan Asia, CDS Indonesia mengalami sedikit peningkatan dari 183 bps pada triwulan III-2009 menjadi 229 bps (Nov-09). Yield spread Global Bond RI dengan US T-Note juga mengalami sedikit peningkatan dari 251 bps pada triwulan III-2009 menjadi 295 bps (Nov-09). Sementara itu, EMBIG spead turun dari 345 bps pada triwulan III-2009 menjadi 336 bps (Nov-09) (Grafik 3.3). Di sisi lain, indikator premi swap selama triwulan IV-2009 secara umum terlihat relatif stabil yang mengindikasikan persepsi risiko dan likuiditas terjaga (Grafik 3.4).

Imbal hasil investasi rupiah masih relatif lebih menarik dibandingkan negara kawasan Asia. Selisih suku bunga dalam dan luar negeri (UIP) sedikit menurun dari 6,45% pada akhir triwulan III-2009 ke 6,47% (Nov’09). Meski menurun, level tersebut masih ‘favourable’ dalam skala regional. Selisih suku bunga setelah memperhitungkan premi risiko (risk adjusted interest rate differential – CIP) juga masih ‘favourable’ meski sedikit menurun dari 3,94% pada triwulan III-2009 menjadi 3,52% (Nov-09) akibat sedikit meningkatnya indikator risiko dikarenakan krisis ULN di Dubai (Grafik 3.5). Selain itu, spread antara yield SUN domestik Indonesia dan US Treasury masih yang tertinggi di kawasan Asia (Grafik 3.6).

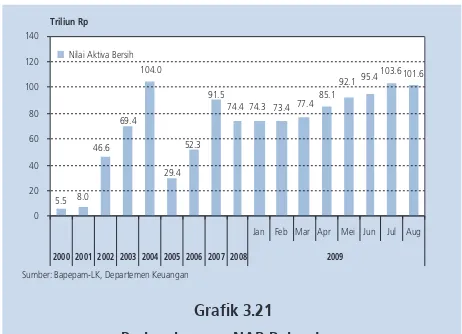

Membaiknya kepercayaan investor global, tingginya imbal hasil investasi rupiah serta terjaganya persepsi risiko mendorong aliran dana asing masuk ke perekonomian domestik. Sampai dengan November 2009 aliran masuk dana asing yang masuk ke SBI dan SUN masing-masing tercatat sebesar USD680,56 juta dan USD1,04 miliar. Hal tersebut menyebabkan posisi asing pada SBI dan SUN menjadi USD5,29 miliar dan USD10,95 miliar. Sementara itu, di pasar saham, pelaku asing mencatat net jual sebesar USD55,18 juta (Grafik 3.7).