BAB V

•

Departmentalisasi BOP adalah : pembagian pabrik

kedalam bagian-bagian yang disebut departemen

/ pusat biaya (Cost Centre) yang dibebani BOP.

•

Manfaat Departmentalisasi :

1. Untuk pengendalian biaya.

Pengendalian BOP akan lebih mudah dilakukan

dengan cara menghubungkan biaya dengan

pusat terjadinya (sehingga akan memperjelas

tanggung jawab setiap biaya yang terjadi dalam

departemen tertentu)

2. Untuk ketelitian penentuan Harga Pokok Poduk.

Karena tariff BOP untuk tiap departemen

berbeda-beda, sehingga pesanan atau produk

yang melewati suatu departemen produksi akan

dibebani dengan BOP sesuai dengan tariff

Dalam Departmentalisasi BOP :

Umumnya produk dolah lebih dari satu kali

proses produksi sehingga harus melewati

lebih dari satu departemen produksi, oleh

karena itu perlu dihitung tariff BOP untuk

departemen produksi yang dilalui oleh

proses pengolahan produk tersebut.

Diuraikan penentuan tarif BOP dalam

perusahaan yang mengolah produknya

melalui beberapa departemen produksi dan

tariff BOP dihitung untuk setiap

• Cara menghitung tarif BOP dalam departmentalisasi adalah : tarif BOP dihitung untuk setiap departemen

produksi dengan dasar pembebanan yang mungkin berbeda diantara departemen- departemen produksi yang ada.

• Langkah-langkah penentuan tarif BOP per

Departemen :

1. Penyusunan anggaran BOP per Departemen 2. Alokasi BOP Departemen Pembantu ke

Departemen Produksi, ada 2 Metode :

–Metode Alokasi Langsung

–Metode Alokasi Bertahap, terdiri dari : a) Metode Alokasi Kontinyu

b) Metode Aljabar

1. Penyusunan anggaran BOP per

Departemen

•

Perusahaan manufaktur, berdasarkan fungsi

pokoknya maka departemen dapat dibagi menjadi :

Departemen Produksi

Departemen Administrasi dan Umum

Departemen Pemasaran

Dan untuk membantu fungsi pokok tersebut dapat

dibentuk Departemen Pembantu / Departemen Jasa

•

Perusahaan yang mengolah produksinya melalui

beberapa tahap / proses produksi, biasanya :

• Ex : Dalam perusahaan minuman kaleng

Departemen produksi : Departemen pencampuran dan Departemen Pengalengan

Departemen Pembantu : Departemen Reparasi dan Pemeliharaan, Departemen Pembangkit Listrik dan Departemen Gudang

• Sehingga BOP terdiri dari :

Biaya yang terjadi diberbagai departemen produksi tersebut :

– Biaya Produksi

– BBB

– BTKL

Biaya-biaya yang terjadi diberbagai

Departemen Pembantu yang menyediakan jasa untuk kepentingan Departemen Produksi

• Perhitungan tarif BOP per Departemen Produksi meliputi :

BOP Departemen Produksi

BOP yang terjadi di Departemen Pembantu,

dengan cara : mengalokasikan BOP Departemen Pembantu ke Departemen Produksi yang

menikmati manfaatnya.

• Langkah pertama dalam penghitungan tarif BOP Departemen Produksi :

•

4 Tahap utama penyusunan anggaran BOP per

Departemen :

a. Penaksiran BOP langsung departemen

berdasarkan kapasitas yg direncanakan untuk

tahun anggaran

b. Penaksiran BOP tak langsung Departemen

c. Distribusi BOP tak langsung departemen ke

departemen-departemen yg menikmati

manfaatnya

d. Penjumlahan BOP per departemen (BOP

langsung dan tak langsung departemen)

untuk memperoleh anggaran BOP per

Departemen (baik Departemen produksi

ataupun departemen pembantu).

a. Penaksiran BOP langsung departemen berdasarkan

kapasitas yg direncanakan untuk tahun anggaran

• BOP dalam menyusun anggaran dibagi 2 :

1) BOP langsung departemen (Direct departmental expenses)

2) BOP tak langsung (Indirect Departemental expenses)

• BOP langsung departemen

adl : jenis BOP yg tjd / dpt langsung dibebankan ke departemen ttt.

ex: Upah TKL, Biaya Listrik ( krn dpt ditelusuri langsung pemakaian/kwh), Biaya Telepon (krn dpt ditelusuri pemakaian pulsanya)

• BOP tak langsung

adl : jenis BOP yg manfaatnya dinikmati oleh lebih dari 1 Departemen (shg hrs didistribusikan dulu kpd departemen2 yg menikmati

manfaatnya) ex :

- Depresiasi Gedung (krn gedung dipakai sama oleh beberapa Departemen & akan dialokasikan kepada Departemen berdasarkan luas lantai).

- by asuransi, biaya pemeliharaan & reparasi gedung, dll

• Langkah penyusunan anggaran BOP per departemen pertama kali adl : menaksir berapa BOP langsung

Departemen pd kapasitas yg direncanakan.

b. Penaksiran BOP tak langsung Departemen

• BOP tak langsung departemen yg akan dikeluarkan dlm th anggaran ditaksir selanjutnya didistribusikan kpd

departemen2 yg menikmati manfaatnya / distribusi ttt, sbb :

BOP tak langsung Dep

Dasar Distribusi

Biaya Penyusutan gedung

Biaya Repar.& Pemeliharaan

Gaji peg/pengawas departemen

Biaya angkut bahan baku

Pajak bumi dan bangunan

m

2luas lantai

m

2luas lantai

Jumlah karyawan

BBB

Perbandingan m2 luas lantai

(perbandingan Harga Pokok

AT dlm tiap Departemen

c. Distribusi BOP tak langsung departemen

ke

departemen-departemen yg menikmati

manfaatnya

•

Tujuan : untuk menentukan Tarif

d. Penjumlahan BOP per departemen

•

Taksiran BOP langsung dan tak langsung

departemen dalam tiap2 departemen2

selanjutnya dijumlahkan, kemudian dipisahkan

perilakunya dalam hubungannya dgn

2. Alokasi BOP Departemen Pembantu

ke Departemen Produksi

• BOP yg dibebankan kpd produk tdd : BOP dalam dept.2 Produksi

BOP yg tjd di Dept. Pembantu

(shg utk menentukan tarif BOP per departemen, maka BOP departemen pembantu dialokasikan ke departemen produksi)

• 2 cara utk mengalokasikan BOP Dept pembantu ke Dept.Produksi:

1) Metode Alokasi langsung (direct allocation method) 2) Metode Alokasi bertahap ( Step Method)

a) memperhitungkan transfer jasa timbal balik antar dept

pembantu.

Ada 2 metode Alokasi bertahap : (1) Metode Alokasi Kontinyu (2) Metode Aljabar

» digunakan jika jasa yg dihasilkan departemen

pembantu hanya dinikmati oleh departemen produksi saja (tdk ada departemen pembantu yg memakai jasa departemen pembantu yg lain)

2

1) Metode Alokasi langsung

(direct allocation method)

Dept X Dept

1

Dept Y Dept 2

Departemen Produksi Departemen Pembantu

SOAL 1

(Metode Alokasi Langsung)

•

PT ABC mengolah produknya melalui 2

departemen produksi, yaitu departemen X dan

departemen Y, serta ditunjang oleh 3

Departemen pembantu, yaitu departemen K,

departemen L dan departemen M.

•

Buatlah alokasi BOP Dept pembantu ke

Dept.produksi dengan metode alokasi langsung

•

Anggaran BOP per departemen untuk tahun 2008

adalah sebagai berikut : (#BOP tak langsung

didistribusikan ke Dept2 yg menikmati

manfaatnya atas dasar perbandingan luas lantai).

PT ABC

Anggaran BOP per departemen th 2008

Jenis BOP Jumlah X Y K L M

BOP langsung dept:

- BBP

- By bhn bakar - BTKTL

- By kesjhtrn kryw - By rep&pemel

1.465

Jumlah BOP

langsung Dept 7.195 1.850 2.200 1.975 470 700

# BOP tak

langsung Dept - Depr Gedung

- By Asuransi Gdg 1.530840 600300 750340 6065 5060 7075

Jumlah BOP tak

langsung dept 2.370 900 1.090 125 110 145 Jumlah BOP 9.565 2.750 3.290 2.100 580 845

Dasar Distribusi

Dept. yg menikmati manfaat biaya

Luas Lantai (m2) Proporsi Luas lantai (%)

Taksiran pemakaian jasa Dept Pembantu oleh Dept Produksi

Dept Pembantu Dept Produksi X (%)

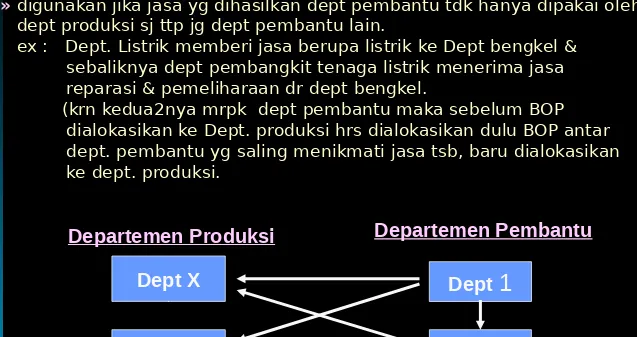

» digunakan jika jasa yg dihasilkan dept pembantu tdk hanya dipakai oleh dept produksi sj ttp jg dept pembantu lain.

ex : Dept. Listrik memberi jasa berupa listrik ke Dept bengkel & sebaliknya dept pembangkit tenaga listrik menerima jasa reparasi & pemeliharaan dr dept bengkel.

(krn kedua2nya mrpk dept pembantu maka sebelum BOP

dialokasikan ke Dept. produksi hrs dialokasikan dulu BOP antar

2) Metode Alokasi bertahap

( Step Method)

Dept X Dept

1

Dept Y Dept 2

Departemen Produksi Departemen Pembantu

Metode Alokasi bertahap dibagi 2 kelompok :

a) Metode Alokasi Bertahap yang

memperhitungkan

transfer jasa timbal balik antar dept

pembantu.

Ada 2 metode Alokasi bertahap :

(1) Metode Alokasi Kontinyu

(2) Metode Aljabar

b) Metode alokasi bertahap yg tdk

memperhitungkan

transfer jasa timbal balik

antar dept. Pembantu,

yaitu:

(1) METODE ALOKASI KONTINYU

* BOP Dept2 pembantu saling memberikan jasa dan dialokasikan secara terus menerus, sehingga jumlah BOP yg belum

dialokasikan menjadi tidak berarti

ex. Dept pembantu K dan Dept pembantu L saling memberikan jasa timbal balik. Mula2 BOP dept K dialokasikan ke Dept L sesuai dengan jasa yang dipakai oleh Departemen L. Hal ini menyebabkan BOP dept K habis

dialokasikan. Kemudian alokasi berikutnya dilakukan terhadap BOP Dept L setelah

menerima alokasi Dept K. Alokasi yg ke dua ini menyebabkan BOP Dept K terisi kembali. Alokasi seperti ini dilakukan berulang-ulang sehingga jumlah BOPygbelum

dialokasikan menjadi tidak berarti lagi.

(2) METODE ALOKASI ALJABAR

•

Jumlah biaya tiap-tiap dept. pembantu

dinyatakan dalam persamaan aljabar, misal

:

K = Jml by dept K setelah menerima

alokasi by dept L

L = Jml by dept L setelah menerima

alokasi by dept K

SOAL 2

(METODE ALOKASI KONTINYU & ALJABAR)

• BOP langsung dan tak langsung Departemen-departemen pembantu selama tahun anggaran 2008 adalah sbb :

Departemen Produksi : Departemen X

Departemen Z

Rp. 10.000.000,-

20.000.000,-Departemen Pembantu Departemen K

Departemen L

Rp.2.000.000,-

4.000.000,-* Jasa yg dihasilkan Dept Pembantu dibagikan menurut proporsi sbb :

Keterangan

Dipakai di

Dept.Pembantu Dept.Produksi Dept. K Dept. L Dept. X Dept. Y Jasa Dept K - 20% 50% 30%

(1) METODE URUTAN ALOKASI YG DIATUR

(Specified Order of Closing)

• Metode ini banyak digunakan dlm praktek, krn

kesulitan perhitungan dgn metode sebelumnya jika prsh memiliki banyak dept pembantu :

- Met.Alk.Kontinyu : sulit mengalokasikan BOP antar dept. pembantu

- Met.Aljabar : sulit menyelesaikan persamaan dengan banyak variabel yg blm diketahui.

* Karakteristik Metode ini :

(a) BOP Dept Pembantu dilaokasikan secara bertahap

(b) Alokasi BOP Dept pembantu diatur urutannya sedemikian rupa shg arus alokasi biaya menuju

ke

satu arah

(b) Alokasi BOP Dept pembantu diatur urutannya sedemikian rupa shg arus alokasi biaya menuju ke satu arah

• Ex : Prsh memiliki 3 dept pembantu K, L & M serta 2

dept produksi A & B.

• Urutan alokasi BOP diatur : biaya dept K dialokasikan

paling pertama, kemudian Dept L ke-2 & terakhir

Dept M (lihat gambar)

Dept K Dept L Dept M Dept A Dept B

Departemen Pembantu Departemen Produksi

(1) (2)

(1)

(2)

(c) Membuat urutan alokasi BOP Dept Pembantu

• BOP dept pembatu yg jasanya paling banyak dipakai oleh dept lain dialokasikan urutan yg pertama

ex. Dept K memberikan jasa ke Dept L&M, sedangkan dept L hanya memberikan jasa ke Dept M, sehingga biaya dept K dialokasikan terlebih dahulu

• Dept pembantu yg BOPnya paling besar dialokasikan urutan yg pertama dan berikutnya diurutkan terus ke yg terkecil

ex. BOP langsung & tak langsung dept pembantu yg

dianggar- kan utk th 200x adl Dept K : 20.000.000, dept L : 150.000, Dept M : 30.000 (shg urutan pertama dept K,

lalu K, lalu M

• Dept pembantu yg menerima jasa paling banyak dr dept

pembantu lain diurutkan paling akhir dlm proses alokasi BOP (pertimbangan pengendalian dr sudut biaya)

(d) memperhatikan beberapa hal dlm melakukan

alokasi

• Tidak diadakan alokasi BOP ke dalam departemen yg BOPnya telah habis dialokasikan ke departemen lain

• Dept2 pembantu yg saling memberikan jasa &

jumlahnya tidak material serta saling mengkompensasi , maka tidak dialokasikan BOP ke dalamnya.

ex. Dept K memberikan jasa ke Dept L & sebaliknya, sedangkan jumlahnya saling mengkompensasi, jika biaya dept K dialokasikan terlebih dahulu maka

SOAL 3

(METODE URUTAN ALOKASI YANG DIATUR)

• PT Aneka memiliki 2 Departemen Produksi, yaitu : Dept M & Dept. N serta 3 Dept Pembantu yaitu Dept O, Dept P & Dept Q.

• Anggaran BOP per Departemen serta dasar alolasi dan

Anggaran BOP per departemen utk th anggaran 200x (000)

Janis Biaya T/V Jumlah

Dept Produksi

Dept Pembantu M N O P Q BOP langsung Dept:

- BBP

- BBB

- BTKL

- BY Kesejhtrn Kary

- By Repr&pemel

V Jml BOP lsng Dept T

V BOP Tak Lsng Dept:

-BY Depresiasi

-BY Asuransi

T Jumlah BOP T

V Total BOP 4.895 1.37

5 1.875 340 1.085 220

• Alokasi BOP Dept Pembantu dgn metode urutan alokasi yg diatur : 1) Dept Q = dasar alokasi : pemakaian killowatthours (kwh)

2) Dept P = dasar alokasi : perbandingan jumlah karyawan 3) Dept O = dasar alokasi : dasar jam kerja pemeliharaan

* Dasar Distribusi & alokasi BOP awal th 200x (berdasar survai pabrik) :

Departemen

Luas Lantai Pemakaian

kwh Jml Karyawan PemeliharaanJam

m2 % Kwh % Orang % Jam %

M 1.500 24.2 12.000 42.1 100 40 8.500 58.6

N 2.000 32.2 10.000 35.1 120 48 6.000 41.4

O 400 6.5 5.400 18.9 30 12 -

-P 1.100 17.7 1.100 3.9 - - -

-Q 1.200 19.4 - - - - -

-Jumlah 6.200 100 28.500 100 250 100 14.500 100

Dasar pembebanan kepada produk :

- Dept M = Jam Tenaga Kerja Langsung

- Dept N = Jam Mesin Untuk tahun 200x :

ANALISIS SELISIH BOP PER DEPARTEMEN

Tarif BOP ditentukan diawal tahun

Produk / pesanan yg diolah di

dept produksi

BOP Sesungguhnya (yg dikumpulkan & dicatat

dlm 1 th anggaran)

D

1. Jumlah tiap jenis BOPS dikumpulkan dlm masing2 Dept selama th anggaran

2. Data riil yg berhubungan dgn dasar distribusi & alokasi BOP dikumpulkan

3. BOPS Dept pembantu dialokasikan seperti pd waktu penentuan tarif BOP (dasar alokasi adlh data dari no.2)

4. BOPS tiap dept produksi dibandingkan dgn BOP atas dasar tarif (diket BOP lebih / kurang dibebankan.

• PT Aneka memiliki 2 Departemen Produksi, yaitu : Dept M & Dept. N serta 3 Dept Pembantu yaitu Dept O, Dept P & Dept Q.

• Anggaran BOP per Departemen serta dasar alolasi dan

Anggaran BOP Sesungguhnya per Dept utk th anggaran 200x (000)

Janis Biaya T/V Jumlah

Dept Produksi

Dept Pembantu M N O P Q BOP langsung Dept:

- BBP

- BBB

- BTKL

- BY Kesejhtrn Kary

- By Repr&pemel

V

Jml BOP lsng Dept T V

BOP Tak Lsng Dept:

-BY Depresiasi

-BY Asuransi

T Jumlah BOP T

V

Total BOP 4.895 1.37

5

1.875 340 1.085 220

S

* Dasar Distribusi & alokasi BOP Sesungguhnya th 200x (berdasar survai pabrik) :

Departemen

Luas Lantai Pemakaian

kwh Jml Karyawan PemeliharaanJam

m2 % Kwh % Orang % Jam %

M 1.500 24.2 11.000 42.1 100 40 9.000 58.6

N 2.000 32.2 12.500 35.1 120 48 7.000 41.4

O 400 6.5 5.000 18.9 30 12 -

-P 1.100 17.7 1.200 3.9 - - -

-Q 1.200 19.4 - - - - -

AKUNTANSI BOP

•

Pencatatan tdd :

1. Pembebanan BOP kpd produk berdasarkan

tarif yg

ditentukan dimuka

2. Pengumpulan BOP yg sesungguhnya terjadi

3. Penutupan rekening BOP yg dibebankan ke

rekening BOPS

1. Pembebanan BOP kpd produk berdasarkan tarif

yg

ditentukan dimuka

BDP – BOP Dept X BDP – BOP Dept Y

xxxx xxxx

BOP yg Dibebankan

Dept X

BOP yg Dibebankan Dept Y

-xxxx xxxx

2. Pengumpulan BOP yg sesungguhnya

terjadi

a) BOPS dicatat berdasarkan berbagai macam bukti pembukuan :

b) Bukti pembukuan juga dicatat dalam buku pembantu, yaitu dalam rekening jenis BOP tiap2 departemen.

.01 Bahan Penolong .02 BTKTL

BOP Sesungguhnya xxxx

Persediaan BP Gaji & Upah

Akum Dep Gedung, dll