SIMPOSIUM NASIONAL AKUNTANSI VI

Surabaya, 16 – 17 Oktober 2003

PENGARUH KUALITAS DISCLOSURE TERHADAP BIAYA HUTANG

ANI SIDARTA

Universitas Kristen Petra Surabaya

JUNIARTI

Universitas Kristen Petra Surabaya

Abstract

The prior research results indicate that firms with high disclosure quality will enjoy the lower cost of debt and high bond ratings. Based on the results of the prior research, this research intends to prove the influence of disclosure quality to cost of debt and the significancy of the influence of disclosure quality to bond ratings.

The data are collected from Jakarta Stock Exchange’s documentation of financial statements and are analyzed by using statistical software SPSS 10.0.

This research results prove that there is a significant influence of the quality of disclosure to cost of debt. Moreover, the result also indicates that there is a

significant influence of disclosure quality of bond ratings, where firms with high disclosure quality will cause the high bond ratings.

Key Words: Disclosure Quality, Cost of Debt

1. PENDAHULUAN

Pada kondisi ketidakpastian pasar membuat nilai informasi yang

relevan dan reliable yang tercermin di dalam disclosure perusahaan menjadi faktor penting. Disclosure yang detil akan memberikan gambaran kinerja dan operasionalisasi perusahaan yang sesungguhnya. Disclosure semacam inilah yang nantinya akan menimbulkan kepercayaan dari pihak stakeholder, khususnya dalam hal ini pihak lender akan kinerja manajemen dan kapabilitas perusahaan (Watts and Zimmerman, 1986:306). Selain itu,

disclosure yang berkualitas akan dapat membantu pihak lenders (pemberi pinjaman) dan underwriters (penanggung resiko) dalam mengestimasi resiko kegagalan yang akan dibebankan pada perusahaan (Bill Rees, 1990:261).

Studi yang dilakukan oleh Partha Sengupta tahun 1998, yang berfokus pada pengaruh kualitas disclosure terhadap cost of debt dengan memperhitungkan kondisi ketidakpastian pasar, memberikan perhatian pada pihak manajemen perusahaan untuk meningkatkan kualitas disclosure yaitu dalam hal ketepatan waktu, kejelasan dan tingkat kedetailan.

Pada kenyataannya, disclosure perusahaan masih banyak yang belum memadai, dimana tingkat kedetailan (degree of detail), ketepatan waktu (timeliness), dan kejelasan (clarity) dari disclosure masih belum terpenuhi. Kualitas disclosure dijadikan dasar pertimbangan bagi pihak lenders dan

underwriters pada waktu mengestimasi resiko kegagalan. Adanya resiko kegagalan yang harus dipertimbangkan membuat pihak pemakai informasi melakukan perhitungan terhadap tingkat kemampuan perusahaan dalam pengembalian hutang yang diberikan. Beberapa penelitian yang dilakukan

sebelumnya membuktikan bahwa kualitas disclosure perusahaan

berpengaruh terhadap besarnya biaya penerbitan hutang. (Wallace 1981), (Wilson and Howard 1984), (Benson, Marks, and Raman 1986)].

Oleh karena itu, penting bagi perusahaan untuk menyajikan laporan keuangan dan pengungkapannya (disclosure) secara rinci (detail), jelas

SIMPOSIUM NASIONAL AKUNTANSI VI

Surabaya, 16 – 17 Oktober 2003

(clarity) dan tepat waktu (timely). Laporan keuangan dengan disclosure yang memenuhi standar kualitas dapat meningkatkan keyakinan pihak lenders dan

underwriters mengenai resiko minimal kegagalan perusahaan dalam memenuhi kewajibannya di masa yang akan datang (Partha Sengupta, 1998:572). Berdasarkan hasil-hasil yang telah dicapai pada penelitian sebelumnya, maka penelitian ini diarahkan untuk membuktikan signifikansi pengaruh kualitas disclosure terhadap biaya hutang, dengan menambahkan variabel lain diantaranya debt to equity ratio, profit margin ratio dan time interest earned sebagai variabel kontrol.

2. KAJIAN TEORITIS DAN PENGEMBANGAN HIPOTESIS

Informasi akuntansi keuangan yang tepat waktu berarti informasi tersebut disampaikan pada saat dibutuhkan untuk pengambilan keputusan. Berdasarkan Peraturan Bapepam Nomor: Kep-38/PM/1996 tanggal 17 Januari 1996, menyatakan bahwa penerbitan laporan keuangan (annual report) akan tepat waktu apabila informasi tersebut berada pada batas 90 hari antara akhir tahun fiskal dan tanggal pelaporan audit (akhir 31 Maret). Hal ini mengingat bahwa setelah akhir tahun fiskal sampai tanggal pelaporan audit memungkinkan timbulnya kejadian-kejadian ekonomi yang berpengaruh secara signifikan terhadap pelaporan keuangan.

Disclosure atas informasi akuntansi juga harus memenuhi karakteristik

clarity yaitu pengungkapan yang mampu menyampaikan informasi yang bebas dari pengertian yang menyesatkan, kesalahan material dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur (faithfull representation) (Harahap, 1996:144).

Agar dapat diandalkan, informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya. Kesengajaan untuk tidak mengungkapkan (omission) mengakibatkan informasi menjadi tidak benar atau menyesatkan dan tidak dapat diandalkan (Harahap, 1996:143). Dalam memenuhi kualitas degree of detail, maka disclosure atas laporan keuangan harus dapat menyajikan informasi yang memenuhi kriteria tingkat kedetilan dari disclosure (Baridwan, 2001:20).

Bagi manajemen, kualitas disclosure yang baik akan mempengaruhi peningkatan jumlah investor (Lang & Lundholm 1996:490) dan mengurangi asimetri informasi (Coller & Yohn 1997:189). Dengan mengurangi tingkat asimetri informasi maka laporan keuangan lebih transparan dan menyebabkan estimasi resiko oleh investor atau kreditor rendah karena tidak ada informasi yang disembunyikan.

Partha Sengupta (1998:237) menyatakan bahwa kualitas disclosure

sebagai salah satu faktor yang mempengaruhi keputusan dari pihak lender

dan underwriter pada saat mengestimasi resiko kegagalan. Dengan menyajikan laporan keuangan dan disclosure yang rinci, jelas dan tepat waktu, akan mengurangi persepsi resiko kegagalan yang akan dibebankan pada perusahaan dan mengurangi biaya hutang.

Studi lain yang berhubungan dengan kualitas disclosure, pernah dilakukan oleh Welker (1995) dan Botosan (1997). Kedua penelitian ini menyelidiki apakah terdapat hubungan yang negatif antara kualitas

disclosure dengan komponen biaya hutang yaitu serangkaian penyebaran atas bid-ask oleh pelaku pasar. Walapun kedua penelitian ini tidak berhubungan secara langsung tapi penelitian ini penting mengingat pendanaan hutang sebagai salah satu alternatif terbaik dari pendanaan eksternal.

SIMPOSIUM NASIONAL AKUNTANSI VI

Surabaya, 16 – 17 Oktober 2003

Tiga penelitian lain dilakukan oleh Wallace (1981), Wilson dan Howard (1984) serta Benson, Marks dan Raman (1986). Penelitian ini menyatakan bahwa terdapat hubungan antara kualitas pelaporan keuangan dengan biaya penerbitan hutang yang baru. Penelitian Wallace (1981) juga menyatakan bahwa GAAP berpengaruh dalam hal menentukan skala atas kuantitas dan kualitas disclosure. Jadi perusahaan dengan kondisi yang buruk disarankan untuk membuat disclosure dengan kualitas pelaporan yang tinggi agar dapat mempunyai biaya hutang yang rendah.

Berdasarkan hasil penelitian terdahulu dan kajian teoritis yang dikembangkan, maka hipotesis pertama (H1) yang diajukan dalam peneliatian ini adalah terdapat pengaruh kualitas disclosure terhadap biaya hutang

Penilaian terhadap bond ratings yang diterbitkan oleh perusahaan perlu dilakukan karena bond ratings menyangkut keputusan mengenai resiko yang terdapat pada obligasi yang selanjutnya mempengaruhi tingkat pengembalian atas obligasi yang diinginkan oleh investor. Bond ratings

berkaitan dengan kualitas obligasi yang mencerminkan estimasi tingkat bunga efektif dan pembayaran yang akan diterima atas obligasi yang diterbitkan perusahaan (Hampton, 1982:267).

Bond ratings yang rendah biasanya dicerminkan oleh tingkat pengembalian yang tinggi dalam pasar modal. Terdapat dua badan yang menentukan bond ratings dalam pasar saham, badan tersebut adalah Moody’s Investors Service (Moody’s) dan Standard & Por’s Corporation (S&P). Menurut kedua badan ini, selain dipengaruhi oleh faktor kuantitatif, seperti rasio hutang terhadap ekuitas (debt to equity), rasio times-interest earned, dan rasio keuangan lainnya, bond ratings juga dipengaruhi oleh faktor kualitatif. Salah satu faktor kualitatif yang mempengaruhi bond ratings

adalah kualitas disclosure atas laporan keuangan. Kualitas disclosure tinggi, akan menyebabkan bond ratings yang diterbitkan oleh perusahaan juga akan tinggi. Karena itu kualitas disclosure merupakan salah satu indikator penting dalam menilai bond ratings.. Berdasarkan hasil penelitian dan kajian teortis yang dikembangkan, maka hipotesis kedua (H2) yang diajukan dalam penelitian ini adalah pengaruh kualitas disclosure terhadap bond ratings

3.

METODOLOGI PENELITIAN3.1.

Model AnalisisPengaruh dari kualitas disclosure terhadap biaya hutang dinyatakan dengan menggunakan model analisis :

YIELDt+1 = f (DISCt, Control Variables) (3.1)

Dimana YIELDt+1 adalah biaya hutang yang dikeluarkan dalam tahun t+1

dan DISCt adalah variabel untuk mengukur kualitas disclosure dari laporan

keuangan selama tahun t. Pengukuran atas nilai biaya hutang dapat diwakili dengan menggunakan variabel YIELD yaitu Yield to maturity pada penerbitan hutang pertama pada tahun t+1.

Untuk menghitung nilai YIELD, metode trial and error digunakan melalui formula :

Kriteria-kriteria kualitas disclosure yang dipilih adalah kriteria yang umum diungkapkan dan dipilih oleh perusahaan publik di Indonesia. Adapun formula yang digunakan dalam mengukur score / index dari kualitas

disclosure adalah :

9

SIMPOSIUM NASIONAL AKUNTANSI VI

Surabaya, 16 – 17 Oktober 2003

(2.1)

Yes : Pengungkapan secara tepat telah dibuat No : Pengungkapan secara tepat tidak dibuat

NA (Not Applicable) : Item tidak diterapkan pada laporan Hipotesis 1 diuji menggunakan model analisis :

YIELD = a + b.DISC + c.DE + d.MARGIN + e.TIMES + ε (3.2) Dimana,

YIELD adalah biaya hutang

a adalah konstanta persamaan regresi

b, c, d dan e adalah koefisien pada setiap variabel

DISC adalah kualitas disclosure DE adalah debt to equity ratio MARGIN adalah profit margin ratio

TIMES adalah times interest earned ratio ε adalah perkiraan kemungkinan error

Hipotesis 2 diuji menggunakan model analisis :

RATE = a + b.DISC + c.DE + d.MARGIN + e.TIMES + ε (3.3)

Dimana,

RATE adalah bond ratings

a adalah konstanta persamaan regresi

b, c, d dan e adalah koefisien pada setiap variabel

DISC adalah kualitas disclosure DE adalah debt to equity ratio MARGIN adalah profit margin ratio

TIMES adalah times interest earned ratio ε adalah perkiraan kemungkinan error

3.2.

Definisi Operasional Variabel10

No. Variabel Definisi

Sumber Data

1. YIELD Tingkat bunga yang mengatur agar Laporan

Ke-nilai sekarang (present value) dari -uangan

cash flow bernilai sama dengan ma--rket value dari obligasi

2. RATE Mempunyai nilai 1 sampai 8 sesuai

Laporan

Ke-tingkat obligasi Aaa, Aa, A, Baa, Ba -uangan , B, Caa, D

3. DISC Rata-rata nilai score atas kualitas dis- -closure perusahaan

4. DE Nilai buku hutang dibagi dengan

mo-Laporan

Ke-dal (debt to equity ratio) -uangan 5. MARGIN Laba bersih dibagi dengan penjualan

Laporan

Ke-bersih (profit margin ratio) -uangan 6. TIMES Jumlah laba sebelum extraordinary

SIMPOSIUM NASIONAL AKUNTANSI VI

Surabaya, 16 – 17 Oktober 2003

3.3.

Skala PengukuranData-data penelitian berupa data dengan menggunakan skala rasio, dimana mencerminkan nilai kuantitatif dan kualitatif aktual dari variabel yang diukur.

3.4 Unit Analisis

Unit analisis dalam penelitian ini adalah laporan keuangan dan disclosure perusahaan-perusahaan yang terdaftar pada Bursa Efek Jakarta.

4. ANALISIS DAN PEMBAHASAN 4.1. Hasil Statistik Deskriptif

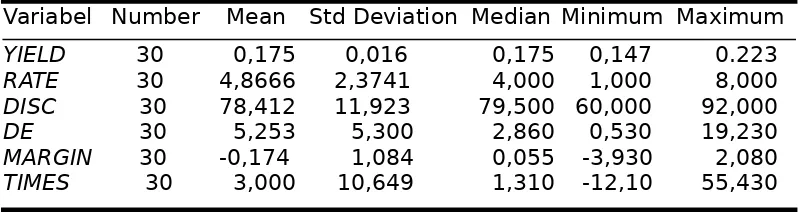

Tabel 4.1. memperlihatkan statistik deskriptif dari semua variabel yang digunakan dalam pengujian model studi ini.

Tabel 4.1. Statistik Deskriptif Variabel

Variabel Number Mean Std Deviation Median Minimum Maximum

YIELD 30 0,175 0,016 0,175 0,147 0.223

RATE 30 4,8666 2,3741 4,000 1,000 8,000

DISC 30 78,412 11,923 79,500 60,000 92,000

DE 30 5,253 5,300 2,860 0,530 19,230

MARGIN 30 -0,174 1,084 0,055 -3,930 2,080

TIMES 30 3,000 10,649 1,310 -12,10 55,430

(Sumber Data : Hasil Olahan Penulis) 4.2. Pengujian Asumsi Klasik 4.2.1. Hipotesis Pertama

Menurut Partha Sengupta (1998:572) biaya hutang dipengaruhi oleh kualitas disclosure (DISC). Penelitian lain yang menyatakan bahwa biaya hutang dipengaruhi oleh faktor times interest earned ratio dan rasio profitablitas dilakukan oleh Fung & Rudd (1986, 639), Lamy & Thompson (1998, 597) dan Ziebart & Reiter (1992, 268). Oleh karena itu pada persamaan regresi untuk hipotesis pertama dan kedua, selain menggunakan variabel bebas kualitas disclosure (DISC) juga akan menggunakan tiga variabel kontrol yaitu debt to equity ratio (DE), times interest earned ratio (TIMES) dan profit margin ratio (MARGIN) sedangkan variabel terikatnya adalah biaya hutang (YIELD).

Sebelum dilakukan pengujian regresi pada hipotesis pertama, yang memberikan kesimpulan mengenai pengaruh kualitas disclosure terhadap

SIMPOSIUM NASIONAL AKUNTANSI VI

Surabaya, 16 – 17 Oktober 2003

biaya hutang, terlebih dahulu dilakukan pengujian empat asumsi klasik. Pengujian asumsi yang pertama, variabel bebas yang dimasukkan adalah kualitas disclosure (DISC), times interest earned ratio (TIMES) dan profit margin ratio (MARGIN) sedangkan variabel terikatnya adalah biaya hutang (YIELD). Hasil output SPSS untuk pengujian empat asumsi klasik menunjukkan bahwa data yang diolah dalam penelitian ini memenuhi asumsi klasik (lampiran 1).

4.3. Pengujian Hipotesis

Untuk hipotesis pertama dilakukan pengujian analisis regresi linear berganda, dengan persamaan regresi sebagai berikut :

YIELD = a + b. DISC + c. MARGIN + d.TIMES + ε (4.1)

Berikut ini adalah hasil output SPSS untuk persamaan regresi diatas :

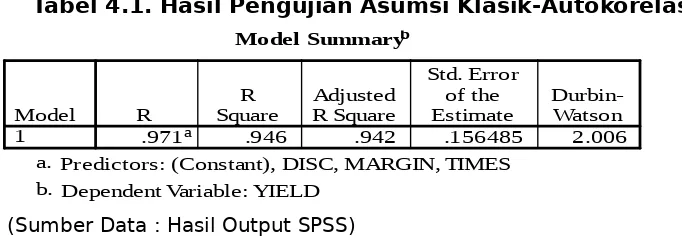

Tabel 4.1. Nilai R, R Square, SEE untuk Pengujian Hipotesis Pertama

Model Summaryb

.971a .946 .942 .156485 2.006

Model 1

R

R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), DISC, MARGIN, TIMES a.

Dependent Variable: YIELD b.

(Sumber Data : Hasil Output SPSS)

Tabel 4.2. F Test dan Signifikansi untuk Pengujian Hipotesis Pertama

ANOVAb

1.0E-03 3 3.360E-04 1.372 .027a

6.4E-03 26 2.449E-04 7.4E-03 29

Regression

Residual Total Model

1

Sum of

Squares df

Mean

Square F Sig.

Predictors: (Constant), TIMES, DISC, MARGIN a.

Dependent Variable: YIELD b.

(Sumber Data : Hasil Output SPSS)

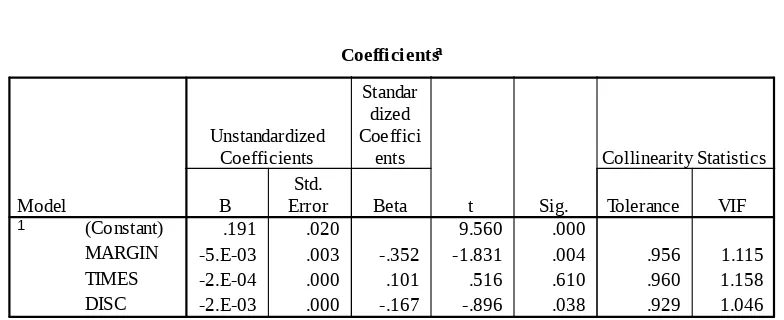

Tabel 4.3. Konstanta, Koefisien Regresi, T Test dan Signifikansi untuk Pengujian Hipotesis Pertama

SIMPOSIUM NASIONAL AKUNTANSI VI

Surabaya, 16 – 17 Oktober 2003

Coefficientsa

.191 .020 9.560 .000

-5.E-03 .003 -.352 -1.831 .004 .956 1.115 -2.E-04 .000 .101 .516 .610 .960 1.158 -2.E-03 .000 -.167 -.896 .038 .929 1.046 (Constant)

MARGIN TIMES DISC Model

1

B ErrorStd. Unstandardized Coefficients

Beta Standar

dized Coeffici

ents

t Sig. Tolerance VIF Collinearity Statistics

Dependent Variable: YIELD a.

(Sumber Data : Hasil Output SPSS)

Hasil pengujian hipotesis pertama menyatakan bahwa terdapat pengaruh yang signifikan antara kualitas disclosure terhadap biaya hutang, ditunjukkan dengan angka R sebesar 0,971, R square atau koefisien determinasi adalah 0,946 (tabel 4.1) yang berarti 94,6% variasi dari biaya hutang bisa dijelaskan oleh variabel kualitas disclosure (DISC), profitability ratio (MARGIN), times interest earned ratio (TIMES). Sedangkan sisanya dijelaskan oleh faktor-faktor yang lain Hasil penelitian ini mendukung hasil-hasil penelitian sebelumnya yang antara lain dilakukan oleh Partha Sengupta (1998:237), Fung & Rudd (1986 : 639), Lamy & Thompson (1988:597) dan Ziebart & Reiter (1992, 268), bahwa terdapat pengaruh yang signifikan antara kualitas disclosure dengan biaya hutang. Dari uji ANOVA atau F test

(tabel 4.2), didapat F hitung adalah 1,372 dengan tingkat signifikansi 0,027. T test untuk menguji signifikansi konstanta dari setiap variabel bebas menunjukkan bahwa variabel DISC dan MARGIN mempunyai angka signifikansi dibawah 0,05. sehingga DISC dan MARGIN memang signifikan mempengaruhi biaya hutang, sedangkan variabel TIMES tidak cukup signifikan mempengaruhi biaya hutang, karena angka signifikansinya di atas 0,05 (tabel 4.3).

Partha Sengupta (1998:237) menyatakan bahwa kualitas disclosure

sebagai salah satu faktor yang mempengaruhi keputusan dari pihak lender

dan underwriter pada saat mengestimasi resiko kegagalan. Dengan menyajikan laporan keuangan dan disclosure yang rinci, jelas dan tepat waktu, akan mengurangi persepsi resiko kegagalan yang akan dibebankan pada perusahaan dan mengurangi biaya hutang.

Untuk hipotesis kedua, dilakukan pengujian analisis regresi linear berganda dengan persamaan regresi sebagai berikut :

RATE = a + b. DISC + c. MARGIN + d. TIMES + ε

Berikut ini adalah hasil output SPSS untuk persamaan regresi di atas :

Tabel 4.4. Nilai R, R Square, SEE untuk Pengujian Hipotesis Kedua

SIMPOSIUM NASIONAL AKUNTANSI VI

Surabaya, 16 – 17 Oktober 2003

Model Summaryb

.988a .976 .971 .2431 1.979

Model

Predictors: (Constant), DISC, MARGIN, TIMES a.

Dependent Variable: RATE b.

(Sumber Data : Hasil Output SPSS)

Tabel 4.5. F Test dan Signifikansi untuk Pengujian Hipotesis Pertama

ANOVAb

Squares df SquareMean F Sig.

Predictors: (Constant), TIMES, DISC, MARGIN a.

Dependent Variable: RATE b.

(Sumber Data : Hasil Output SPSS

)

Tabel 4.6. Konstanta, Koefisien Regresi, T Test dan Signifikansi untuk Pengujian Hipotesis Pertama

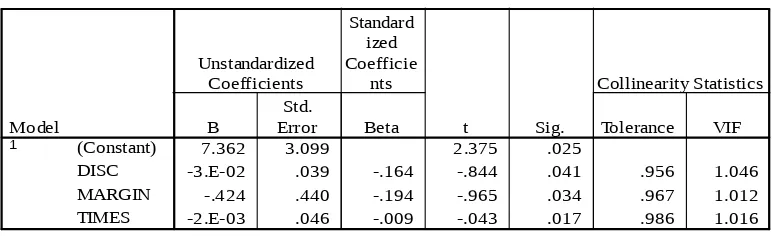

Coefficientsa

7.362 3.099 2.375 .025

-3.E-02 .039 -.164 -.844 .041 .956 1.046 -.424 .440 -.194 -.965 .034 .967 1.012 -2.E-03 .046 -.009 -.043 .017 .986 1.016 (Constant)

(Sumber Data : Hasil Output SPSS)

Pada pengujian hipotesis kedua menunjukkan bahwa terdapat pengaruh yang signifikan antara kualitas disclosure dengan bond ratings. Hal ini didukung dengan adanya hasil pengujian statistik dimana angka R sebesar 0,988, angka R square atau koefisien determinasi sebesar 0,976 (tabel 4.4), yang berarti bahwa 97,6% variasi dari biaya hutang bisa dijelaskan oleh variabel kualitas disclosure (DISC), profitability ratio (MARGIN), times interest earned ratio (TIMES). Sedangkan sisanya oleh faktor-faktor yang lain. Uji ANOVA atau F test pada tabel 4.5 menunjukkan F

SIMPOSIUM NASIONAL AKUNTANSI VI

Surabaya, 16 – 17 Oktober 2003

hitung 0,551 dengan tingkat signifikansi 0,007. T test untuk menguji signifikansi konstanta dari setiap variabel bebas (tabel 4.6) menunjukkan bahwa variabel DISC dan MARGIN, TIMES mempunyai angka signifikansi dibawah 0,05. Karena itu variabel konstanta, DISC dan MARGIN dan TIMES

memang signifikan mempengaruhi bond ratings. Keseluruhan hasil pengujian statistik di atas menunjukan bahwa kualitas disclosure yang tinggi akan membuat bond ratings juga tinggi yang pada gilirannya akan meminimalisasi resiko kegagalan yang dialami oleh lenders maupun underwriters.

Partha Sengupta (1998) dalam hasil penelitiannya juga berhasil membuktikan bahwa kualitas disclosure mempengaruhi peringkat obligasi yang ditawarkan perusahaan.

Meskipun secara kelembagaan telah ada badan yang menentukan peringkat obligasi, kalau di Amerika dikenal badan pemeringkat seperti Moody’s Investors Service (Moody’s) dan Standard & Por’s Corporation (S&P). Namun faktor kualitatif juga turut mempengaruhi bond ratings sebagaimana ditunjukkan dari hasil penelitian ini.

5. KESIMPULAN, SARAN DAN KETERBATASAN 5.1. Kesimpulan

Berdasarkan hasil pengolahan data pada penelitian ini membuktikan bahwa hipotesis pertama adalah dapat diterima, yaitu terdapat pengaruh yang signifikan antara kualitas disclosure dengan biaya hutang. Hal ini didukung dengan adanya hasil pengujian statistik dimana angka R sebesar 0,971, R square atau Koefisien determinasi adalah 0,946 F hitung adalah 1,372 dengan tingkat signifikansi 0,027.

Hasil pengujian statistik selanjutnya juga membuktikan bahwa hipotesis kedua dapat diterima, yaitu terdapat pengaruh yang signifikan antara kualitas disclosure dengan bond ratings. Hal ini didukung dengan adanya hasil pengujian statistik dimana angka R sebesar 0,988, angka R

square atau koefisien determinasi adalah 0,976., diiukuti dengan F hitung 0,551 dengan tingkat signifikansi 0,007.

5.2. Saran

1. Perusahaan perlu memperhatikan kualitas disclosure atas laporan keuangan yang diterbitkan karena kualitas disclosure yang tepat waktu, jelas dan rinci akan dapat meningkatkan bond ratings yang pada gilirannya akan memperkecil biaya hutang ketika perusahaan melakukan pendanaan secara eksternal.

5.3. Keterbatasan

1. Penelitian ini hanya mengambil sampel penelitian sebanyak 30 perusahaan yang terdaftar di Bursa Efek Jakarta dari sekitar 53 perusahaan yang memenuhi syarat. Pembatasan data mungkin akan mempengaruhi hasil yang dicapai dalam penelitian ini.

2. Penelitian lebih lanjut dapat dilakukan dengan memperluas sampel penelitian, sehingga dapat menggambarkan kelompok sampel yang lebih baik

DAFTAR PUSTAKA

SIMPOSIUM NASIONAL AKUNTANSI VI

Surabaya, 16 – 17 Oktober 2003

Partha Sengupta. (1998). Corporate Disclosure Quality and the Cost of Debt. Journal of Accounting Review, vol.73 (4), hal. 459-474.

Mark Lang , & Russell Lundholm. (1993). Cross-Sectional Determinants of Analyst Ratings of Corporate Disclosures. Journal of Accounting Research, vol.31 (2), hal. 246-271.

Mark Lang , & Russell Lundholm. (1996). Corporate Disclosure Policy and Analyst Behavior. Journal of Accounting Review, vol.71 (4), hal. 467-492.

Michael Welker. (1995). Disclosure Policy, Information Asymetry, and Liquidity in Equity Markets. Journal of Accounting Research, vol.11 (2), hal. 801-827.

Christian Leuz , & Robert E. Verrecchia. (2000).The Economic Consequences of Increased Disclosure. Journal of Accounting Research, vol.38 (2), hal. 91-124.

Earl D. Benson, Barry R. Marks, & K.K. Raman. (1986).The Effect of Voluntary GAAP Compliance and Financial Disclosure on Governmental Borrowing Costs. Journal of Accounting, Auditing & Finance, vol.10 (3), hal. 303-317.

Stephen G. Ryan, Robert H. Herz, Teresa E. Iannaconi, Laureen A. Maines. (2001).Evaluation of the FASB’s Proposed Acoounting for Financial Instruments with Characteristics of Liabilities, Equity, or Both.. Journal of Accounting Horizons, vol.15 (4), hal. 387-400.

Hong Bo, Elmer Sterken. (2002).Volatility of the Interest Rate, Debt and Firm Investment: Dutch Evidence. Journal of Corporate Finance, vol.8 (6), hal. 179-193.

Krishna Palepu, Catherine M. Schrand, Douglas J. Skinner, & Linda Vincent. (2001).Evaluation of the FASB’s Proposed Acoounting for Financial Instruments with Characteristics of Liabilities, Equity, or Both.. Journal of Accounting Horizons, vol.15 (4), hal. 387-400.

Frankel, R., M, McNichols, & G. P. Wilson. (1995). Discretionary Disclosure and External Financing. The Accounting Review, January, hal. 135-150. Botosan, C. 1997, Disclosure Level on the Cost of Equity Capital. The

Accounting Review 72 (July): 323-349.

Boardman, C., and R. McEnally. 1981. Factors affecting seasoned corporate bond prices. Journal of Financial and Quantitative Analysis 16 (June): 207-226.

Fisher, L. 1959. Determinants of risk premium of corporate bonds. The Journal of Political Economy 67 (June): 217-237.

Fung, W., and A. Rudd. 1986. Pricing new corporate bond issues: An analysis of issue cost and seasoning effects. Journal of Finance 41 (July): 633-645.

Moody’s Investor Service. 1989-93. Moody’s Bond Survey. New York, NY: Mody’s.

Sorensen, E. 1979. The Impact of underwriting method and bidder competition upon corporate bond interest cost. Journal of Finance 34 (September): 863-869.

Standard & Poor’s Corporation. 1982. Credit Overview: Corporate and International Rati ngs. New York, NY: Standard & Poor’s Corporation. Ziebart, D., and S. Reiter. 1992. Bond ratings, bond yields and financial

information. Contemporary Accounting Research 9 (Fall): 252-282.

SIMPOSIUM NASIONAL AKUNTANSI VI

Surabaya, 16 – 17 Oktober 2003

Kaplan, R., and G. Urwitz. 1979. Statistical Model of Bond Ratings: A Methodological Inquiry. Journal of Business 52 (April): 231-261.

Ikatan Akuntan Indonesia (1996). Prinsip Akuntansi Indonesia. Jakarta.

Healy, P. M., & Krishna G. Palepu. (1993). The Effect of Firm’s Financial Disclosure Strategies on Stock Prices. Accounting Horizons, vol. 7 (1), hal. 1-11.

Lang, M. H., & Russell J. Lundholm. (1996). Corporate Disclosure Policy and Analyst Behaviour. The Accounting Review, vol. 71 (4), hal. 467-492. Leuz, C., & Robert E. Verrecchia. (2000). The Economic Consequencies of

Increased Disclosure. Journal of Accounting Research, vol 38, hal. 91-124.

Levinsohn, A. (2001, March). FASB Weigh the Value of Voluntary Disclosure. Strategic Finance (NAA), vol. 82. (9), hal 73.

Ross et. Al. (1998). Fundamentals of Corporate Finance (fourth edition). Singapore: McGraw Hill-Irwin (International Edition).

Stanko, B. B. (2001, July). Improving Financial Reporting and Disclosure. Business and Economic Review (BER) vol. 47 (4). Hal.21.

Weygandt J. J., D. E. Kieso & P. D. Kimmel. (1999). Intermediate Accounting (eight edition). USA: John Willey & Sons, Inc.

Santoso, Singgih. (2001). SPSS versi 10 Mengolah Data Statistik Secara Profesional. Jakarta : PT. Elex Media Komputindo.

Siegel, J. G., & Shim, J. K. (1994). Kamus Istilah Akuntansi. Jakarta: PT. Elex Media Komputindo, Kelompok Gramedia.

Sofyan Syafri Harahap. (1996). Teori Akuntansi Laporan Kuangan (Edisi pertama). Jakarta : Bumi Aksara.

Lampiran 1 : Hasil output statistik untuk pengujian asumsi klasik (Hipotesis pertama)

Tabel 4.1. Hasil Pengujian Asumsi Klasik-Autokorelasi

Model Summaryb

.971a .946 .942 .156485 2.006

Model 1

R SquareR AdjustedR Square

Std. Error of the

Estimate Durbin-Watson

Predictors: (Constant), DISC, MARGIN, TIMES a.

Dependent Variable: YIELD b.

(Sumber Data : Hasil Output SPSS)

Tabel 4.2. Hasil Pengujian Asumsi Klasik-Multikolinieritas (a)

SIMPOSIUM NASIONAL AKUNTANSI VI

Surabaya, 16 – 17 Oktober 2003

Coefficientsa

.191 .020 9.560 .000

-5.E-03 .003 -.352 -1.831 .004 .956 1.115

-2.E-04 .000 .101 .516 .610 .960 1.158

-2.E-03 .000 -.167 -.896 .038 .929 1.046

(Constant)

(Sumber Data : Hasil Output SPSS)

Tabel 4.3. Hasil Pengujian Asumsi Klasik-Multikolinieritas (b)

Coeffi cient Correlati onsa

1.000 .194 -.312

(Sumber Data : Hasil Output SPSS)

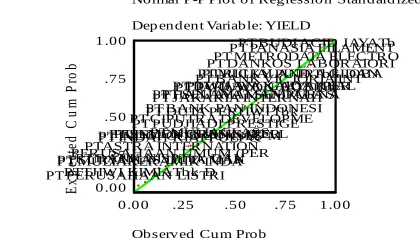

Grafik 4.1. Hasil Pengujian Asumsi Klasik- Normalitas

Normal P-P Plot o f Regression Standard ized Resid ual

Dep endent Variable: YIELD

PT BUDI ACID JAYA Tb PT PANASIA FILAMENT PT DUTA ANGGADA REALPT PAKUWON JATI Tbk PT SELAMAT SEMPURNA PT HANJAYA MANDALA S PT JAKARTA INTERNATI PT BANK PAN INDONESI PT DUTA PERTIWI Tbk PT CIPUTRA DEVELOPMEPT PUDJIADI PRESTIGE

PT MULIAGLASS PT INDONESIAN SATELL PT SEMEN GRESIK (PER PT INDOFOOD SUKSES M PT INDAH KIAT PULP & PT ASTRA INTERNATION PERUSAHAAN UMUM (PERPT BANK NISP Tb k DAN PT SURYAMAS DUTA MAK PT MULIAKERAMIK INDA

PT TJIWI KIMIA Tbk D PT PERUSAHAAN LISTRI

(Sumber Grafik : Hasil Output SPSS)

SIMPOSIUM NASIONAL AKUNTANSI VI

Surabaya, 16 – 17 Oktober 2003

Grafik 4.2. Hasil Pengujian Asumsi Klasik- Heteroskedastisitas PT BUDI ACID JAYA Tb

PT TJIWI KIMIA Tbk D PT MULIAKERAMIK INDA

PT BANK NISP Tbk DAN

PT PAKUWON JATI Tbk

PT DUTA PERTIWI Tbk PT WIJAYA KARYA (PER PT CIPUTRA DEVELOPME

PT JAKARTA INTERNATI

PT SURYAMAS DUTA MAK PT MULIALAND Tbk DAN

PT PUDJIADI PRESTIGE

PT DUTA ANGGADA REAL

PERUSAHAAN UMUM (PERPT INDAH KIAT PULP &

PT ASTRA INTERNATION

(Sumber Grafik : Hasil Output SPSS)

Lampiran 2 : Hasil output statistik untuk pengujian asumsi klasik (Hipotesis kedua)

Tabel 4.4. Hasil Pengujian Asumsi Klasik – Autokorelasi

Model Summaryb

.988a .976 .971 .2431 1.979

Model 1

R SquareR R SquareAdjusted

Std. Error of the

Estimate Durbin-Watson

Predictors: (Constant), DISC, MARGIN, TIMES a.

Dependent Variable: RATE b.

(Sumber Data : Hasil Output SPSS)

Tabel 4.5. Hasil Pengujian Asumsi Klasik – Multikolinieritas (a)

Coefficientsa

7.362 3.099 2.375 .025

-3.E-02 .039 -.164 -.844 .041 .956 1.046 -.424 .440 -.194 -.965 .034 .967 1.012 -2.E-03 .046 -.009 -.043 .017 .986 1.016 (Constant)

(Sumber Data : Hasil Output SPSS)

SIMPOSIUM NASIONAL AKUNTANSI VI

Surabaya, 16 – 17 Oktober 2003

Tabel 4.6. Hasil Pengujian Asumsi Klasik – Multikolinieritas (b)

Coefficient Correlationsa

Grafik 4.3. Hasil Pengujian Asumsi Klasik- Normalitas Normal P-P Plot of Regression Standardized Residual

Dependent Variable: RATE

PT MULIAKERAMIK INDAPT TJIWI KIMIA Tbk D

PT PERUSAHAAN LISTRI PT INDONESIAN SATELL PT DUTA PERTIWI Tbk

PT ASTRA INTERNATIONPT MULIAGLASS

PT DANKOS LABORATORI PT WIJAYA KARYA (PER PT RICKY PUTRA GLOBA PT BANK NISP Tbk DAN PT BANK PAN INDONESI PT BUDI ACID JAYA Tb PT ULTRAJAYA MILK IN PT SEMEN GRESIK (PER PT INDAH KIAT PULP & PT SELAMAT SEMPURNA PT BANK VICTORIA INT PT PAKUWON JATI Tbk

PT METRODATA ELECTROPT PANASIA FILAMENT

PT HANJAYA MANDALA S PERUSAHAAN UMUM (PER PT INDOFOOD SUKSES M

(Sumber Grafik : Hasil Output SPSS)

Grafik 4.4. Hasil Pengujian Asumsi Klasik-Heteroskedastisitas

PT BUDI ACID JAYA Tb PT TJIWI KIMIA Tbk D PT MULIAKERAMIK INDA

PT MULIAGLASS

PT PANASIA FILAMENT

PT SEMEN GRESIK (PERPT BANK VICTORIA INTPT BANK NISP Tbk DANPT BANK PAN INDONESI

PT PAKUWON JATI Tbk PT DUTA PERTIWI Tbk

PT CIPUTRA DEVELOPME

PT INDAH KIAT PULP & PT ASTRA INTERNATION

PT SELAMAT SEMPURNA PT PERUSAHAAN LISTRI

PT METRODATA ELECTROPT HANJAYA MANDALA S

PT INDOFOOD SUKSES M PT ULTRAJAYA MILK IN PT DANKOS LABORATORI

(Sumber Grafik : Hasil Output SPSS)