ANALISIS FRAUD DIAMOND DALAM MENDETEKSI FINANCIAL STATEMENT FRAUD PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

PERUSAHAAN BURSA EFEK INDONESIA (BEI) Nafisah Utaminingtyas,

Sofie

Fakultas Ekonomi dan Bisnis Universitas Trisakti [email protected]

ABSTRACT

The objective of the empirical study is to analyze the effect of financial target, financial stability, external pressure, nature of industry, ineffective monitoring, change in auditor, total accrual ratio, and change in director on the relation of financial statement fraud. Sample that used in this research are 80 manufacturing companies that listed in Indonesian Stock Exchange for the period of 2013 until 2015. The sampling technique used in this research is purposive sampling method. Th etools that used to analyze the hypothesis in this research is multiple regression analysis. Software that used in this research is SPSS 20.

The result of the empirical studies are financial target, external pressure, total accrual ratio and change in director have significant influence to financial statement fraud. While financial stability, nature of industry, ineffective monitoring, andchange in auditor doesn’t have significant influence to financial statement fraud.

Keywords: Fraud, Financial Target, Financial Stability, External Pressure, Nature of Industry, Ineffective Monitoring, Change In Auditor, Total Accrual Ratio, Change In Director and Financial Statement Fraud.

PENDAHULUAN Latar Belakang

Era global seperti ini persaingan bisnis semakin ketat. Perusahaan melakukan berbagai kebijakan untuk dapat mempertahankan bisnisnya. Bisa dengan cara memaksimalkan penjualan, baik penjualan tunai maupun penjualan kredit. Semakin besar piutang semakin besar pula resiko yang timbul disamping memperbesar profitabilitas. Selain itu dapat juga dengan melakukan berbagai inovasi terhadap produk yang dijual. Hal ini dilakukan untuk bisa mencapai tujuan perusahaan tersebut. Secara umum keberhasilan suatu perusahaan bisa dilihat berdasarkan laba yang diperoleh perusahaan tersebut. Sedangkan tingkat efisiensi perusahaan dalam menjalankan bisnisnya bisa diketahui dengan cara membandingkan laba yang didapat dengan modal yang menghasilkan laba (profitabilitas).

Pengukuran keberhasilan pengelolaan modal kerja dapat menggunakan rasio perputaran modal kerja. Dengan menggunakan rasio ini dapat diketahui efektifitas penggunaan modal kerja perusahaan pada satu periode tertentu, Kasmir (2010:224). Yaitu apak perusahaan dapat memanfaatkan modal kerjanya dengan baik sehingga bisa menghasilkan keuntungan bagi perusahaan. Pengukuran perputaran modal kerja ini dengan membandingkan penjualan dengan aktiva ancar. Dari sini bisa diketahui apabila semakin tinggi perputaran modal kerja berarti pemanfaatan modal kerja semakin efektif.

Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh perputaran modal kerja, perputaran piutang dan perputaran persediaan terhadap profitabilitas perusahaan otomotif BEI tahun 2010-2014.

TINJAUAN TEORI Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2015:13) laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan keuangan yang lengkap biasanya terdiri dari neraca, laporan perubahan ekuitas, laporan laba rugi, laporan perubahan posisi keuangan atau laporan arus kas, dan catatan atas laporan keuangan.

Komponen Laporan Keuangan Lengkap menurut Standar Akuntansi Keuangan (IAI, 2015 : 13) terdiri dari :

1. Laporan posisi keuangan pada akhir periode

2. Laporan laba rugi dan penghasilan komprehensif lain selama periode 3. Laporan perubahan ekuitas selama periode

4. Laporan arus kas selama periode

5. Catatan atas laporan keuangan, berisi kebijakan akuntansi yang signifikan dan informasi penjelasan lain

6. Laporan posisi keuangan pada awal periode terdekat sebelumnya ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mengklasifikasi pos-pos dalam laporan keuangannya.

Modal Kerja

Modal kerja adalah aktiva lancar atau dana yang digunakan untuk membiayai kegiatan operasi perusahaan sehari- hari dalam rangka menghasilkan pendapatan. Riyanto (2001 : 57-58) memberikan pengertian modal kerja dalam 3 konsep, yaitu: konsep kuantitatif, konsep kualitatif dan konsep fungsional.

Perputaran Modal Kerja

Pada dasarnya modal kerja selalu dalam keadaan operasi atau berputar yang selama perusahaan dalam keadaan usaha. Periode perputaran modal kerja (working capital turnover) dimulai saat kas diinvestasikan dalam komponen-komponen modal kerja sampai saat dimana kembali lagi menjadi kas. Perputaran modal kerja merupakan suatu rasio untuk mengukur keefektifan penggunaan modal kerja. Rasio ini diukur dengan cara membandingkan penjualan bersih dengan modal kerja. Modal kerja disini didapat dari jumlah aktiva lancar pada periode perhitungan.

Perputaran Modal Kerja =

Penjualan bersih Modal kerja

Piutang

Piutang merupakan klaim (hak untuk mendapatkan) uang dari entitas lain. Piutang juga disebut tagihan atau receivable. Menurut bukti pendukungnya piutang dapat dikelompokkan menjadi:

1. Piutang Wesel / Notes Receivable yaitu tagihan yang didukung oleh instrument kredit resmi seperti promes. Promes adalah janji tertulis untuk membayar uang pada tanggal tertentu tanpa syarat.

2. Piutang Usaha Biasa yaitu tagihan yang didukung oleh bukti usaha biasa biasa seperti faktur atau bukti bahwa perusahaan telah menjual barang/jasa ke pihak yang berhutang (debitur).

Perputaran Piutang

Perputaran piutang merupakan suatu rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode. Semakin tinggi rasio menunjukkan semakin baik manajemen penagihan piutang perusahaan itu. Rasio ini diukur dengan membandingkan total penjualan kredit dengan rata-rata piutang periode penelitian.

Rumus untuk menghitung perputaran piutang:

Perputaran Piutang =

Penjualan kredit Rata-rata piutang

Persediaan

Persediaan barang dagangan adalah barang yang dimiliki oleh perusahaan yang didapatkan dengan cara membelinya dari pemasok atau membuatnya sendiri kemudian disimpan untuk sementara yang diperuntukkan untuk dijual kepada konsumen atau untuk memproduksi barang yang akan dijual dalam operasi usahanya.

Persediaan didefinisikan dalam PSAK 14 sebagai aset yang dimiliki untuk dijual dalam kegiatan usaha normal, dalam proses produksi untuk dijual, dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

Perputaran Persediaan

Perputaran persediaan (inventory turnover) adalah rasio yang menunjukkan jumlah persediaan yang perusahaan gunakan untuk mendukung tingkat penjualan tertentu. Rasio ini dihitung dengan cara membandingkan jumlah Harga Pokok Penjualan (HPP) dengan persediaan rata-rata selama periode penlitian. Rumus untuk menghitung perputaran persediaan sebagai berikut:

Perputaran Persediaan =

Harga Pokok Penjualan (HPP) Persediaan Rata-rata

Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba. Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan, profitabilitas suatu perusahaan mewujudkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Yang termasuk dalam ratio ini adalah:

1. Gross Profit Margin ( Margin Laba Kotor)

Merupakan perandingan antar penjualan bersih dikurangi dengan Harga Pokok penjualan dengan tingkat penjualan, rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan. Rasio ini dapat dihitung dengan rumus yaitu:

Gross Profit Margin = Laba Kotor

Penjualan bersih 2. Net Profit Margin (Margin Laba Bersih)

Merupakan rasio yang digunakan untuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan. Rasio ini dapat dihitung dengan Rumus yaitu:

Net Profit Margin = Laba Setelah Pajak

Penjualan bersih 3. Return on Assets (Pengembalian atas aset)

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan menghasilkan laba pada tingkat pendapatan, aset dan modal saham tertentu. Rasio ini dapat dihitung dengan rumus yaitu:

Return on Assets = Laba Setelah Pajak

Aktiva 4. Return on Equity (Pengembalian atas Ekuitas)

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen. Rasio ini dapat dihitung dengan rumus yaitu:

Return on Equity = Laba Setelah Pajak

Ekuitas Pemegang Saham

METODE PENELITIAN Jenis Penelitian

Jenis penelitian ini termasuk jenis penelitian kuantitatif. Penelitian kuantitatif adalah metode penelitan yang bersifat deskriptif dan lebih banyak menggunakan analisis. Penelitan kuantitatif bertujuan mencari hubungan yang menjelaskan sebab - sebab dalam fakta - fakta sosial yang terukur, menunjukan hubungan variabel serta menganalisa. Penelitian kuantitatif ini dilakukan dengan mengumpulkan data dan hasil analisis untuk mendapatkan informasi yang harus disimpulkan.

Metode Analisis Data

Metode analisis data dalam penelitian ini adalah analisis regresi linier berganda berguna untuk membuktikan ada tidaknya hubungan fungsionel antara dua variabel independen atau lebih dengan satu veriabel dependen.

Menurut Sugiono (2010:277) formulasi persamaan regresi berganda sendiri adalah sebagai berikut:

Keterangan :

Y = Profitabilitas

a = Konstanta

X1 = Perputaran Modal Kerja

X2 = Perputaran Piutang

X3 = Perputaran Persediaan

b1.b2.b3 = Koefisien Determinasi

e = Variabel Penggangu

1. Uji Statistik Deskriptif

Statistik deskriptif merupakan suatu analisis yang digunakan dalam penelitian, dengan menyajikan data mentah yang telah diolah menjadi data yang mudah dipahami. Statistik deskriptif digunakan untuk menggambarkan karakteristik data variabel-variabel dalam penelitian. Pengukuran yang digunakan dalam penelitian ini mencakup nilai rata-rata (mean), standar deviasi, nilai minimum, dan nilai maksimum.

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas data bertujuan untuk mengetahui apakah distribusi data di dalam variabel yang digunakan dalam penelitian ini normal atau tidak.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui ada atau tidaknya hubungan sempurna antara variabel independen dalam model regresi.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui apakah didalam model regresi terdapat ketidaksamaan varian nilai residual satu pengamatan ke pengamatan yang lain.

d. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui apakah dalam suatu model regresi linear terdapat korelasi antara kesalahan penggangu pada periode t dengan periode t-1.

3. Pengujian Hipotesis a. Uji t

Pengujian uji t bertujuan untuk mengetahui pengaruh variabel independen secara parsial terhadap variabel dependen.

b. Uji F

Pengujian uji F bertujuan untuk mengetahui pengaruh variabel independen secara simultan terhadap variebel dependen.

4. Koefisien Determinasi (R2)

Koefisien determinasi menjelaskan besarnya prosentasi total variabel dependen yang dijelaskan oleh model. Semakin besar R2 maka semakin besar pengaruh model dalam menjelaskan variabel dependen.

Definisi dan Pengukuran Variabel

1. Perputaran modal kerja adalah suatu rasio yang digunakan untuk mengukur tingkat keefektifan penggunaan modal kerja. Rumus :

Perputaran Modal Kerja = Penjualan bersih

Modal kerja

2. Perputaran piutang adalah suatu rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode. Rumusnya :

Perputaran Piutang = Penjualan kredit

Rata-rata piutang

3. Perputaran persediaan adalah rasio yang menunjukkan jumlah persediaan yang

perusahaan gunakan untuk mendukung tingkat penjualan tertentu.. Rumusnya :

Perputaran Persediaan = Harga Pokok Penjualan (HPP)

Persediaan Rata-rata

4. Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba. Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan. Rumusnya :

Return on Assets = Laba Setelah Pajak

Aktiva

HASIL DAN PEMBAHASAN Hasil Penelitian

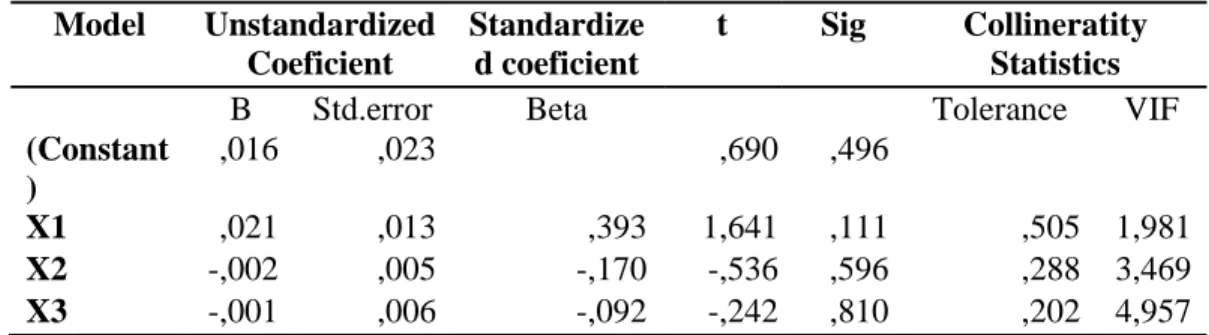

Hasil Statistik Deskriptif

Tabel 1. Hasil Statistik Deskriptif

X1 X2 X3 Y N Valid 35 35 35 35 Missing 0 0 0 0 Mean 2,073558523 4,867394689 3,663138814 1,01148023 Std. Dev ,5373631697 2,009433313 1,864809721 ,0737029534 Min ,7863107 2,1050499 1,2122596 ,0006630 Max 3,4070477 10,5903295 7,4969847 ,2699450

Sumber : Data diolah, 2016

Dari hasil statistik deskriptif tabel 4.3 diatas menunjukkan bahwa variabel X1 (perputaran modal kerja) nilai mean sebesar 2,073558523, dengan std. deviation 0,5373631697, nilai minimum sebesar 0,7863107 dan nilai maximum sebesar 3,4070477. Variabel X2 (perputaran piutang) nilai mean sebesar 4,867394689, dengan std. deviation sebesar 2,009433313, nilai minimum sebesar 2,1050499 dan nilai maximum sebesar 3,4070477. Variabel X3 (perputaran persediaan) nilai mean sebesar 3,663138814 dengan std. deviation sebesar 1,2122596, nilai minimum sebesar 1,2122596 dan nilai maximum sebesar 7,4969847. Variabel Y (profitabilitas) nilai mean sebesar 1,01148023 dengan std. deviation sebesar 0,737029534, nilai minimum sebesar 0,0006630 dan nilai maximum sebesar 0,2699450.

Hasil Uji Asumsi Klasik

Tabel 2. Hasil Uji Normalitas

Unstandardized

Residual

N 35

Normal Parameters a,b Mean .0000000

Std. deviation ,05208411

Absolute ,122

Most Extreme Differences Positive ,122 Negative -,073

Kolmogorov-Smirnov Z ,719

Asymp. Sig. (2-tailed) ,679

Sumber : Data Olahan, 2016

Berdasarkan hasil uji normalitas pada tabel 4 diatas menunjukkan bahwa variabel

unstandardized residual memiliki nilai sig > 0,05, maka dapat disimpulkan bahwa data

terdistribusi secara normal.

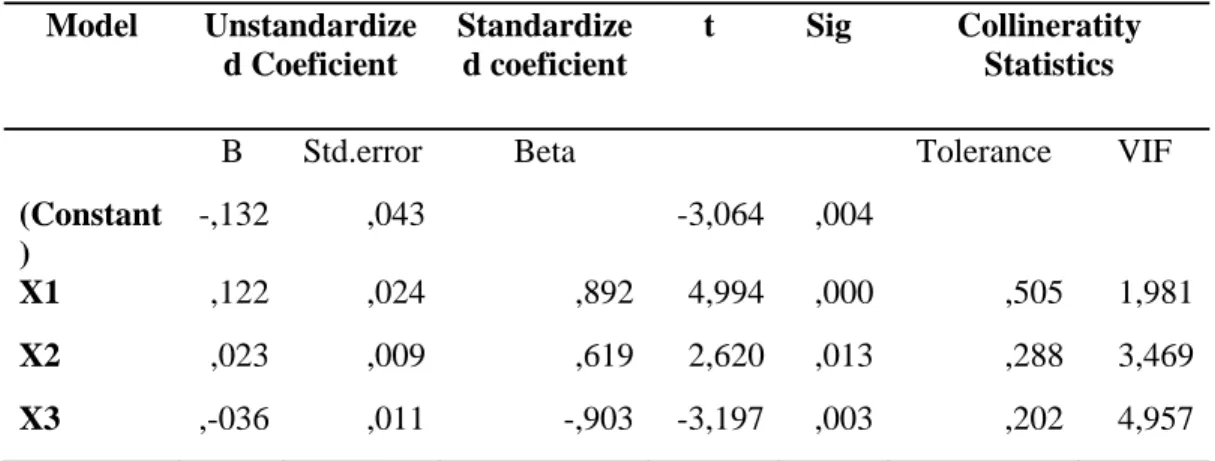

Tabel 3. Hasil Uji Multikolinearitas

Sumber : Data Olahan, 2016

Berdasarkan hasil uji pada tabel 5 diatas menunjukkan bahwa varibel independen (perputaran modal kerja, perputaran piutang dan perputaran persediaan) memiliki nilai tolerance > 0,10 dan nilai VIF < 10. Maka dapat disimpulkan bahwa tidak ada gejala multikolinearitas di dalam model regresi pada penelitian ini.

Tabel 4. Hasil Uji Heteroskedastisitas

Sumber : Data olahan, 2016

Model Unstandardize d Coeficient Standardiz ed coeficient t Sig Collineratity Statistics

B Std.error Beta Tolerance VIF

(Constan t) -,132 ,043 -3,064 ,004 X1 ,122 ,024 ,892 4,994 ,000 ,505 1,981 X2 ,023 ,009 ,619 2,620 ,013 ,288 3,469 X3 ,-036 ,011 -,903 -3,197 ,003 ,202 4,957 Model Unstandardized Coeficient Standardize d coeficient t Sig Collineratity Statistics

B Std.error Beta Tolerance VIF

(Constant ) ,016 ,023 ,690 ,496 X1 ,021 ,013 ,393 1,641 ,111 ,505 1,981 X2 -,002 ,005 -,170 -,536 ,596 ,288 3,469 X3 -,001 ,006 -,092 -,242 ,810 ,202 4,957

Berdasarkan hasil uji pada tabel 6 diatas menunjukkan bahwa varibel independen (perputaran modal kerja, perputaran piutang dan perputaran persediaan) memiliki nilai sig > 0,05. Maka dapat disimpulkan bahwa tidak ada gejala heteroskedastisitas di dalam model regresi pada penelitian ini.

Tabel 5. Hasil Uji Autokorelasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin Watson 1 ,708a ,501 ,452 ,0545461185 1,002

Sumber : Data Olahan, 2016

Berdasarkan tabel 8 uji autokorelasi diatas menunjukkan bahwa nilai durbin watson 1,002 maka dapat disimpulkan bahwa ada gejala autokorelasi di dalam model regresi pada penelitian ini.

Hasil Regresi Linear Berganda

Tabel 6. Hasil Reresi Linear Berganda Sumber : Data olahan, 2016

Berdasarkan tabel diatas dapat diperoleh rumus regresi sebagai berikut : Y = a + b1X1 + b2X2 + b3X3 + e

= -0,132 + 0,122 X1 + 0,023 X2 + -0,036 X3 + e

Berdasarkan persamaan regresi yang telah terbentuk diatas dapat di interpretasikan hasilnya sebagai berikut :

1. Konstanta (a) sebesar -0,132 artinya, apabila perputaran modal kerja, perputaran piutang dan perputaran persediaan pada perusahaan otomotif di BEI nol (0) maka profitabilitas perusahaan akan sebesar -0,132.

2. Nilai koefisien regresi perputaran modal kerja sebesar 0,122 dan bertanda positif, ini menunjukkan bahwa perputaran modal kerja mempunyai hubungan yang searah dengan profitabilitas Model Unstandardize d Coeficient Standardize d coeficient t Sig Collineratity Statistics

B Std.error Beta Tolerance VIF

(Constant ) -,132 ,043 -3,064 ,004 X1 ,122 ,024 ,892 4,994 ,000 ,505 1,981 X2 ,023 ,009 ,619 2,620 ,013 ,288 3,469 X3 ,-036 ,011 -,903 -3,197 ,003 ,202 4,957

3. Nilai koefisien regresi perputaran piutang sebesar 0,023 dan bertanda positif , ini menunjukkan bahwa perputaran piutang mempunyai hubungan yang searah dengan profitabilitas.

4. Nilai koefisien regresi perputaran persediaan sebesar -0,036 dan bertanda negatif, ini menunjukkan bahwa perputaran persediaan mempunyai hubungan yang berlawanan arah dengan profitabilitas.

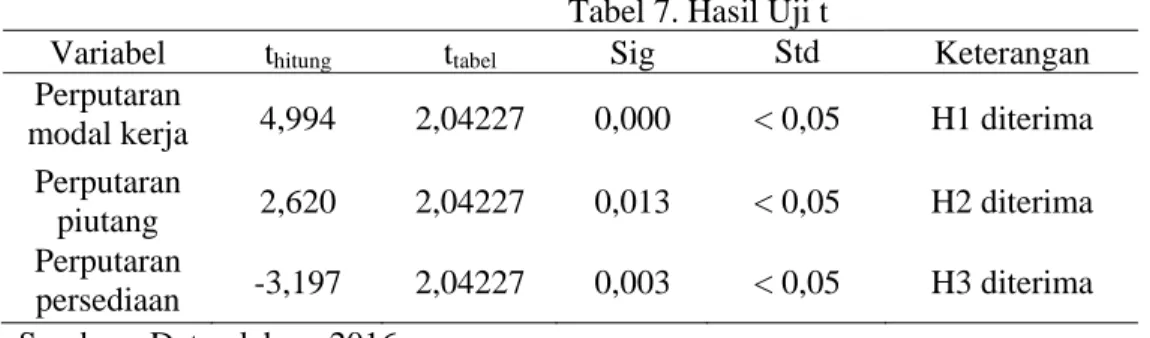

Uji t

Tabel 7. Hasil Uji t

Variabel thitung ttabel Sig Std Keterangan

Perputaran

modal kerja 4,994 2,04227 0,000 < 0,05 H1 diterima

Perputaran

piutang 2,620 2,04227 0,013 < 0,05 H2 diterima

Perputaran

persediaan -3,197 2,04227 0,003 < 0,05 H3 diterima

Sumber : Data olahan, 2016

Dari tabel diatas terlihat bahwa perputaran modal kerja (X1) berpengaruh terhadap profitabilitas (Y) dengan signifikansi 0,000 < 0,05. Perputaran piutang (X2) berpengaruh terhadap profitabilitas (Y) dengan signifikansi 0,013 < 0,05. Perputaran persediaan (X3) berpengaruh terhadap profitabilitas (Y) dengan signifikans 0,003 < 0,05.

Uji F

Tabel 8. Hasil Uji F

Model Fhitung Ftabel Sig Std Keterangan

1 10,359 2,91 0,000 < 0,05 H4 diterima

Sumber : Data olahan, 2016

Dari tabel diatas menunjukkann nilai sig 0,005 < 0,05 dan Fhitung > Ftabel (10,359 > 2,91)

sehingga H4 diterima. Jadi perputaran modal kerja (X1), perputaran piutang (X2) dan perputaran persediaan (X3) secara bersama berpengaruh terhadap profitabilitas (Y).

Koefisien Determinasi (R2)

Tabel 9. Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,708a ,501 ,452 ,0545461185 1,002

Sumber : Data olahan, 2016

menunjukkan bahwa prosentase pengaruh sumbangan variabel independen yaitu perputaran modal kerja, perputaran piutang dan perputaran persediaan adalah sebesar 50%.

Pembahasan

Hasil penelitian dengan meggunakan uji regresi linear berganda dapat dianalisa bahwa secara simultan dari ketiga variabel bebas yang diteliti yaitu perputaran modal kerja, perputaran piutang dan perputaran persediaan pada perusahaan otomotif BEI tahun 2010-2014 memiliki pengaruh terhadap profitablitas. Dibuktikan dengan nilai sig 0,005 < 0,05 dan Fhitung

> Ftabel (10,359 > 2,91) sehingga H4 diterima. Jadi perputaran modal kerja (X1), perputaran

piutang (X2) dan perputaran persediaan (X3) secara bersama berpengaruh terhadap profitabilitas (Y). Uji R Square menunjukkan angka Adjusted R Square sebesar 0,501 atau 50%. Hal ini menunjukkan bahwa prosentase pengaruh sumbangan variabel independen yaitu perputaran modal kerja, perputaran piutang dan perputaran persediaan adalah sebesar 50%.

Hasil pengujian secara parsial variabel perputaran modal kerja diperoleh nilai thitung

sebesar 4,994. Ternyata thitung lebih besar dari ttabel (4,994 > 2,04227) dan nilai signifikansi

sebesar 0,000 ternyata nilai signifikansi lebih kecil dari 0,05 (0,000 < 0,05). Maka dapat disimpulkan bahwa Ho ditolak dan Ha diterima atau dengan kata lain variabel perputaran

modal kerja secara parsial berpengaruh terhadap profitabilitas perusahaan otomotif di BEI tahun 2010-2014.

Hasil penelitian secara parsial variabel perputaran piutang diperoleh nilai nilai thitung

sebesar 2,620. Ternyata thitung lebih besar dari ttabel (2,620 > 2,04227) dan nilai signifikansi

sebesar 0,013 ternyata nilai signifikansi lebih kecil dari 0,05 (0,013 < 0,05). Maka dapat disimpulkan bahwa Ho ditolak dan Ha diterima atau dengan kata lain variabel perputaran

piutang secara parsial berpengaruh terhadap profitabilitas perusahaan otomotif di BEI tahun 2010-2014.

Hasil pengujian secara parsial variabel perputaran persediaan diperoleh nilai thitung

sebesar -3,197. Ternyata thitung lebih kecil dari -ttabel (-3,197 < -2,032) dan nilai signifikansi

sebesar 0,003 ternyata nilai signifikansi lebih kecil dari 0,05 (0,003 < 0,05). Maka dapat disimpulkan bahwa Ho ditolak dan Ha diterima atau dengan kata lain variabel perputaran

persediaan berpengaruh terhadap profiabilitas perusahaan otomotif di BEI tahun 2010-2014.

KESIMPULAN DAN SARAN Kesimpulan

Hasil penelitian dapat disimpulkan sebagai berikut:

1. Perputaran modal kerja berpengaruh terhadap profitabilitas perusahaan otomotif BEI tahun 2010-2014

2. Perputaran piutang berpengaruh terhadap profitabilitas perusahaan otomotif BEI tahun 2010-2014

3. Perputaran persediaan berpengaruh terhadap profitabilitas perusahaan otomotif BEI tahun 2010-2014

4. Perputaran modal kerja, piutang dan persediaan secara bersama-sama berpengaruh terhadap profitabilitas perusahaan otomotif BEI tahun 2010-2014

Saran

Sampel yang digunakan dalam penelitian ini sulit digenealisasikan, karena penelitian ini hanya meneliti perusahaan otomotif saja. Diharapkan peneliti selanjutnya menggunakan sampel perusahaan manufaktur yang lain, sehingga hasil penelitian ini dapat diperbandingkan.

Begitu juga hasil penelitian ini menunjukkan bahwa terdapat 50% pengaruh profitabilitas dari tiga variabel yang diteliti dan sisanya merupakan faktor lain yang mempengaruhi tingkat profitabilitas perusahaan yang tidak dijadikan variabel dalam penelitian ini. Bagi peneliti selanjutnya dapat menggunakan varibel lain seperti rasio keuangan, perputaran kas dan manajemen modal kerja.

DAFTAR PUSTAKA

Jaya Putra Lutfi. (2010). Pengaruh Perputaran Modal Kerja terhadap Profitabilitas Studi Kasus PT. Indofood Sukses Makmur Tbk.

Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta : Kencana Kasmir. 2011. Analisis Laporan Keuangan. Jakarta : Rajawali Press

Kartika, Hadi dkk. 2012. Akuntansi Keuangan berdasarkan SAK berbasis IFRS. Jakarta: Salemba Empat.

Munawir, S. 2007. Analisis Laporan Keuangan. Edisi Ke Empat. Yogyakarta : Liberty Pebrin Naiboho Erik dan Sri Rahayu. (2014). Pengaruh Perputaran Piutang dan Perputaran Persediaan Terhadap Profitabilitas.

Puteri, D. (2012). Pengaruh Kas, Perputaran Piutang dan Perputaran Persediaan terhadap Laba Usaha pada Perusahaan Otomotif yang terdaftar di BEI.

Prayitno, Duwi. 2009. 5 Jam Belajar Olah Data dengan SPSS17. Yogyakarta: CV. Andi Offset.

Santoso, Clairene. (2013). Perputaran Modal Kerja dan Perputaran Piutang Pengaruhnya Terhadap Profitabilitas pada PT. Pegadaian. Jurnal EMBA Vol 1 no 4.

Sugiyono. 2006. Metode Penelitian Administrasi Dilengkapi dengan Metode R&D. Edisi 14. Bandung : CV. Alfabeta.

Yuliani, Rina. (2013). Pengaruh Perputaran Piutang terhadap Profitabilitas pada Perusahaan PT.Unilever Indonesia Tbk.

http://www.idx.co.id/beranda/perusahaantercatat/laporankeuangandantahunan/ diakses taggal 14 Agustus 2016 jam 19.00 WIB

http://www.sahamok.com/emiten/sektor-aneka-industri/sub-sektor-otomotif-komponen/ diakses tanggal 14 Agustus 2016 jam 14.00 WIB