PT. TiKi Jalur Nugraha Ekakurir (JNE)

Profil Perusahaan

JNE merupakan perusahaan yang bergerak dalam bidang pengiriman dan logistik yang bermarkas di Jakarta, Indonesia. Nama resminya adalah Tiki Jalur Nugraha Ekakurir dan menjadi salah satu perusahaan kurir terbesar di Indonesia.

Pendiri H. SOEPRAPTO SUPARNO Presiden Komisaris H. SOELASMO

Komisaris Hj. NURAINI SOEPRAPTO

Komisaris R. RUSMADI

Komisaris HUI MARIAWATI

Presiden Direktur H. SOEPRAPTO SUPARNO Direktur Eksekutif H.M. JOHARI ZEIN Direktur Keuangan HUI CHANDRA FIRETA Direktur Operasional EDI SANTOSO Direktur Marketing MOHAMAD FERIADI Sejarah

PT Tiki Jalur Nugraha Ekakurir didirikan pada tanggal 26 November 1990 oleh Soeprapto Suparno. Perusahaan ini dirintis sebagai sebuah divisi dari PT Citra van Titipan Kilat (TiKi) yang bergerak dalam bidang jasa kurir internasional.

Dengan delapan orang dan kapital 100 juta rupiah JNE memulai kegiatan usahanya yang terpusat pada penanganan kegiatan kepabeanan, impor kiriman barang, dokumen serta pengantaranya dari luar negeri ke Indonesia.

Pada tahun 1991, JNE memperluas jaringan internasional dengan bergabung sebagai anggota asosiasi perusahaan-perusahaan kurir beberapa negara Asia (ACCA) yang bermakas di Hong Kong yang kemudian memberi kesempatan kepada JNE untuk mengembangkan wilayah antaran sampai ke seluruh dunia.

Karena persaingannya di pasar domestik, JNE juga memusatkan memperluas jaringan domestik. Dengan jaringan domestiknya TiKi dan namanya, JNE mendapat keuntungan persaingan dalam pasar domestik. JNE juga memperluas pelayanannya dengan logistik dan distribusi.

Selama setahun-tahun TiKi dan JNE berkembang dan menjadi dua perusahaan yang punya arah diri sendiri. Karena ini dua-duanya perusahaan menjadi saingan. Akhirnya JNE menjadi perusahaan diri sendiri dengan manajemen diri sendiri. JNE menlancar logo sendiri dan membedakan dari TiKi. JNE juga membeli gedung-gedung pada tahun 2002 dan mendirikan JNE Operations Sorting Center. Kemudian gedungnya untuk pusat kantor JNE juga dibelikan dan didirikan pada tahun 2004. Dua-duanya berada di Jakarta.

Prestasi JNE :

Indonesia Original Brands 2011 Indonesia Brand Champion 2011 Indonesia Brand Champion 2012 Sertifikasi ISO 9001:2000

Produk JNE :

Domestic Express Delivery : Diplomat, Super Speed, Yakin Esok Sampai (YES), Regular, Economic Freight

International Express Delivery

Pesona : Pesanan Oleh-Oleh Nusantara

Tanda-tanda penggunaan internal control.

Salah satu indikasi digunakannya internal control adalah adanya integritas, kode etik dan kompetensi orang-orang pada perusahaan. JNE dalam hal ini mempunya program CSR (Corporate Social Integrity). Yaitu sebuah program dalam hal sosial masyarakat misalnya program meyantuni anak yatim, program bulan ramadhan,peringatan hari kemerdekaan, pengumpula buku dan sebagainya. JNE juga mempunya nilai dasar yang dianut karyawannya. Nilai dasar itu yaitu : Jujur, Disiplin, Tanggungjawab, Visioner.

Untuk peningkatan kompetensi karyawan JNE mengadakan training diantaranya dalam bentuk training ESQ dan workshop. Ada yang unik dalam hal ini, penyelenggaraan training ESQ yang awalnya hanya untuk kalangan manager kini juga ditujukan untuk para karyawan. Karena training itu kinerja karyawan cenderung naik dari tahun ke tahun.

JNE juga mmpunya target-target yang terukur, misalnya : JNE menargetkan pada tahun 2012 akan memapankan divisi logistik, pada tahun 2013 akan mejadi salah satu perusahaan logistik yang bermain di ASEAN, lalu rencana menjadi perusahaan terbuka (go public) melalui mekanisme penawaran saham perdana (initial public offering/IPO) pada 2015.

Pada tahun 2012 JNE mengalokasikan belanja modal (capex) sebesar 20 miliar untuk pengembangan teknologi informasi (IT) karena menyesuaikan kebutuhan customer. Perluasan bisnis ke dunia internasional dan merebaknya bisnis online tentu saja menuntut JNE untuk melakuka transformasi di bidang IT. Adapun, dana itu antara lain akan digunakan untuk upgrade server, layanan multimedia, dan pemasangan GPS di truk-truk milik JNE. Secara total, investasi di bidang IT ini mencakup 30 persen dari total investasi.

Dalam hal pelayanannya terhadap pelanggan, JNE menerapkan SOP terkait pengiriman barang antara lain kiriman yang dilarang, pengukuran berat kiriman, pengiriman khusus, dan sop asuransi. Selain itu, penghargaan ISO 9000 juga merupakan bukti bahwa perusahaan ini menggunakan standar-standar internal kontrol dan kemungkinan juga COBIT dalam pelaksanaannya.

Pengertian Internal Audit menurut Sawyer adalah “Internal auditing is an independent appraisal function established within an organization to examine and evaluate its activities as a service to organization”.

The Institute of Internal Auditors (1999) memberikan definisi Internal Auditing adalah: “Internal auditing is an indepe ndent, objective assurance and consulting activity that adds value to and improves an organization's operations. It helps an organization a ccomplish its objectives by bringing a systematic, disciplined appr oach to evaluate and improve the effectiveness of risk management, control, and governance processes”.

Berdasarkan pengertian diatas, internal auditing adalah suatu aktivitas independen yang memberikan jaminan keyakinan yang obyektif dan aktivitas konsultasi ( consulting activity ) yang dirancang untuk memberikan nilai

tambah ( value added) serta meningkatkan operasi perusahaan. Internal audit membantu organisasi dalam mencapai tujuan dengan cara pendekatan yang terarah dan sistematis untuk menilai dan mengevaluasi keefektifan manajemen resiko ( risk management ) melalui pengendalian ( control ) dan proses tata kelola yang baik ( governance processes ).

Tujuan Internal Auditing

Tujuan utama internal auditing adalah membantu satuan kerja operasional mengelola risiko dengan mengidentifikasi masalah dan menyarankan perbaikan yang memberi nilai tambah untuk memperkuat organisasi. Selanjutnya tugas internal auditing adalah menyampaikan kepada pihak manajemen (Direksi) berbagai temuan, kondisi, analisa, penilaian, kesimpulan dan rekomendasi mengenai kegiatan yang diperiksa dan konsultasi yang dilakukannya.

Menurut Akmal (dikutip oleh Rismuji, 2007) untuk mencapai tujuan tersebut, internal auditing harus melakukan kegiatan-kegiatan berikut :

a. Menilai ketepatan dan kecukupan pengendalian manajemen termasuk pengendalian manajemen pengolahan data elektronik (PDE).

c. Menentukan tingkat ketaatan terhadap kebijaksanaan, rencana, prosedur, peraturan, dan perundang-undangan.

d. Memastikan pertanggungjawaban dan perlindungan terhadap aktiva. e. Menentukan tingkat keandalan data / informasi.

f. Menilai apakah penggunaan sumber daya sudah ekonomis dan efesien serta apakah tujuan organisasi sudah tercapai.

g. Mencegah dan mendeteksi kecurangan h. Memberikan jasa konsultasi.

Daftar Pustaka :

Information Technology Governance

Penerapan TI di perusahaan akan dapat dilakukan dengan baik apabila ditunjang dengan suatu pengelolaan TI (IT Governance) dari mulai perencanaan sampai implementasinya. Definisi IT Governance menurut ITGI adalah

“Suatu bagian terintegrasi dari kepengurusan perusahaan serta mencakup kepemimpinan dan struktur serta proses organisasi yang memastikan bahwa TI perusahaan mempertahankan dan memperluas strategi dan tujuan organisasi.”

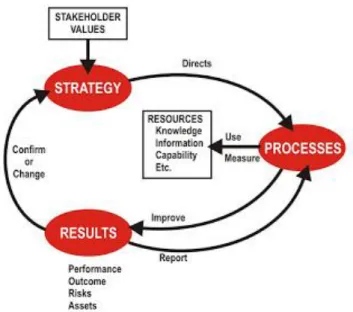

Gambar dibawah memberikan ilustrasi mengenai hubungan pengelolaan TI dengan pengelolaan perusahaan :

IT Governance dan Pengelolaan Perusahaan (IT Governance Executive Summary, 2008)

Kegunaan TI Governance adalah untuk mengatur penggunaan TI, dan memastikan performa TI sesuai dengan tujuan berikut ini :

1. Keselarasan TI dengan perusahaan dan realisasi keuntungan-keuntungan yang dijanjikan dari penerapan TI.

2. Penggunaan TI agar memungkinkan perusahaan mengekploitasi kesempatan yang ada dan memaksimalkan keuntungan.

3. Penggunaan sumber daya TI yang bertanggung jawab. 4. Penanganan manajemen risiko yang terkait TI secara tepat.

Alasan terpenting mengapa IT governance penting adalah bahwa ekspektasi dan realitas sering kali tidak sesuai. Shareholder perusahaan selalu berharap perusahaan untuk :

5. Memberikan solusi TI dengan kualitas yang bagus, tepat waktu, dan sesuai dengan anggaran.

6. Menguasai dan menggunakan TI untuk mendatangkan keuntungan.

7. Menerapkan TI untuk meningkatkan efisiensi dan produktifitas sambil menangani risiko TI.

IT governance yang tidak efektif akan menjadi awal terjadinya pengalaman buruk yang dihadapi perusahaan, seperti:

8. Kerugian bisnis, berkurangnya reputasi, dan melemahnya posisi kompetisi.

9. Tenggat waktu yang terlampaui, biaya lebih tinggi dari yang diperkirakan, dan kualitas lebih rendah dari yang telah diantisipasi.

10. Efisiensi dan proses inti perusahaan terpengaruh secara negatif oleh rendahnya kualitas penggunaan TI.

11. Kegagalan inisiatif TI untuk melahirkan inovasi atau memberikan keuntungan yang dijanjikan.

Dalam studi ITGI mengenai Status Global Penguasaan IT, ada 10 masalah besar di bidang TI yang dialami oleh para CEO dan CIO, yaitu :

12. Kurangnya pandangan mengenai seberapa baik TI berfungsi. 13. Kegagalan operasional TI.

15. Jumlah masalah dan kejadian dalam TI.

16. Biaya TI yang tinggi dengan perolehan kembali modal (ROI) yang rendah. 17. Kurangnya pengetahuan mengenai sistem penting.

18. Kurangnya kemampuan mengelola data.

19. Pemutusan hubungan antara strategi TI dan bisnis.

20. Ketergantungan pada entitas di luar pengawasan langsung. 21. Jumlah kesalahan yang disebabkan oleh sistem penting.

Marios Damianides, ketua internasional ITGI menyatakan, "Hasil-hasil ini menunjukkan kesenjangan antara masalah TI dan pendahuluan rencana aksi untuk memusatkan perhatian pada masalah tersebut".

Penggunaan standar IT Governance mempunyai keuntungan-keuntungan sebagai berikut: 22. The Wheel Exists – penggunaan standar yang sudah ada dan mature akan sangat efisien. Perusahaan tidak perlu mengembangkan sendiri framework dengan mengandalkan pengalamannya sendiri yang tentunya sangat terbatas.

23. Structured – standar-standar yang baik menyediakan suatu framework yang sangat terstruktur yang dapat dengan mudah difahami dan diikuti oleh manajemen. Lebih lanjut lagi, framework yang terstruktur dengan baik akan memberikan setiap orang pandangan yang relatif sama.

24. Best Practices – standar-standar tersebut telah dikembangkan dalam jangka waktu yang relatif lama dan melibatkan ratusan orang dan organisasi di seluruh dunia. Pengalaman yang direfleksikan dalam model-model pengelolaan yang ada tidak dapat dibandingkan dengan suatu usaha dari satu perusahaan tertentu.

25. Knowledge Sharing – dengan mengikuti standar yang umum, manajemen akan dapat berbagi ide dan pengalaman antar organisasi melalui user groups, website, majalah, buku, dan media informasi lainnya.

26. Auditable – tanpa standar baku, akan sangat sulit bagi auditor, terutama auditor dari pihak ketiga, untuk melakukan kontrol secara efektif. Dengan adanya standar, maka baik manajemen maupun auditor mempunyai dasar yang sama dalam melakukan pengelolaan TI dan pengukurannya.

Model Standar IT Governance

Ada berbagai standar model IT Governance yang banyak digunakan saat ini, antara lain: 27. ITIL (The IT Infrastructure Library)

28. ISO/IEC 17799 (The International Organization for Standardization / The International Electrotechnical Commission)

29. COSO (Committee of Sponsoring Organization of the Treadway Commission) COBIT (Control Objectives for Information and related Technology)

COSO – Committee of Sponsoring

Organization of the Treadway Commission

COSO merupakan kependekan dari Committee of Sponsoring Organization of the Treadway Commission, sebuah organisasi di Amerika yang berdedikasi dalam meningkatkan kualitas pelaporan finansial mencakup etika bisnis, kontrol internal dan corporate governance. Komite ini didirikan pada tahun 1985 untuk mempelajari faktor-faktor yang menunjukan ketidaksesuaian dalam laporan finansial.

Pada awal tahun 90-an, PricewaterhouseCouper bersama komite ini melakukan extensive study mengenai kontrol internal, yang menghasilkan COSO Framework . Sejak itu, komunitas finansial global, termasuk badan-badan regulator, seperti public accounting dan internal audit professions, telah mengadopsi COSO.

COSO Framework

(COSO Back in The Timelight, 2008)

Gambar 2.2 menggambarkan COSO framework yang terdiri dari 3 dimensi:

1. Komponen kontrol COSO

COSO mengidentifikasi 5 komponen kontrol yang diintegrasikan dan dijalankan dalam semua unit bisnis, dan akan membantu mencapai sasaran kontrol internal:

b. Information and communications.

c. Control activities.

d. Risk assessment.

e. Control environment.

2. Sasaran kontrol internal

Sasaran kontrol internal dikategorikan menjadi beberapa area sebagai berikut:

a. Operations – efisisensi dan efektifitas operasi dalam mencapai sasaran bisnis yang juga meliputi

tujuan performansi dan keuntungan.

b. Financial reporting – persiapan pelaporan anggaran finansial yang dapat dipercaya.

c. Compliance – pemenuhan hukum dan aturan yang dapat dipercaya.

3. Unit / Aktifitas Terhadap Organisasi

Dimensi ini mengidentifikasikan unit/aktifitas pada organisasi yang menghubungkan kontrol internal. Kontrol internal menyangkut keseluruhan organisasi dan semua bagian-bagiannya. Kontrol internal seharusnya diimplementasikan terhadap unit-unit dan aktifitas organisasi.

Teknik mengumpulkan fakta Audit TI

Terdapat lima alat dan teknik yang dapat digunakan dalam mengumpulkan fakta, yaitu : 1. Audit Software : secara umum membahas audit software, audit khusus industri software, high level language, utility software , expert systems, neural network software , dan software lainnya.

2. Code Review, Test Data, and Code Comparison : secara umum membahas tentang dimana kesalahan (error) program terjadi dengan cara melihat kode program, tes data dan perbandingan kode.

3. Concurrent Auditing Techniques : membahas tentang teknik, kebutuhan dan implementasi untuk audit bersamaan. Tipe concurrent auditing technique: integrated test facility, snapshort / extended record, sy stem control / audit review file, continous and intermittent simulation . 4. Interviews, Questionnaires, and Control Flowcharts : membahas tentang desain dan penggunaan interview, kuesioner dan arus pengendalian.

Wawancara (Interviews ), digunakan untuk memperoleh baik jumlah ( quantitative) maupun kualitas ( quality ) informasi selama pekerjaan pengumpulan fakta. Terdiri dari tiga fase yaitu : (1) persiapan wawancara ( preparing for interview) (2) pelaksanaan wawancara (conducting the interview) dan (3) penganalisisan hasil wawancara

( analyzing the interview ).Kuesioner (Questionnaires), digunakan untuk mengumpulkan fakta berdasarkan data, seperti apakah ada pengendalian dalam sistem aplikasi.

Empat fase kuesioner yaitu (1) desain pertanyaan (design of questions ); (2) desain skala respon ( design of response scales ); (3) desain struktur dan layout (design of the layout and structure ) dan (4) jaminan bahwa kuesioner valid dan dapat dipercaya (ensuring the questionnaire is valid and reliable).

Arus Pengendalian (Control Flowcharts), digunakan untuk menggambarkan apakah ada pengendalian dalam sistem dan dimana pengendalian itu berada dalam sistem.

5. Performance Monitoring Tools, mendiskusikan tentang obyek dari pengukuran kinerja, karakteristik dari pengawasan pengukuran, hardware, software, firmware, dan pengawasan pengukuran campuran ( hybrid ), bagaimana hasil dari pengukuran kinerja, dan risiko untuk pemeliharaan integritas data sewaktu pengawasan kinerja dilakukan