SISTEM INFORMASI ANGGARAN

PENDAPATAN DAN

PENGELUARAN PADA PT.

PERMATA KOMUNIKA

MEDIATAMA

Nandya Ayu and Arta Moro Sundjaja, S.Kom., SE.,MM

dan Tomy Gurtama Soemapradja,SE., MM

Sistem Informasi dan Akuntansi , Universitas Bina Nusantara

Abstraks

Anggaran merupakan suatu aspek penting bagi perusahaan, karena dalam anggaran dapat terlihat dampak finansial dari seluruh kegiatan yang terjadi pada perusahaan. PT. Permata Komunika Mediatama adalah perusahaan yang bergerak pada bidang jasa advertising dan rumah produksi. Proses penganggaran yang terjadi saat ini adalah kurangnya pengendalian terhadap target pendapatan, penyusunan anggaran, realisasi anggaran dan pelaporan sehingga menyebabkan terjadinya over budget. Oleh karena itu maka diperlukan sebuah sistem yang dapat mendukung proses anggaran pendapatan dan pengeluaran. Metode yang digunakan untuk menganalisis anggaran adalah dengan metode varians untuk mengetahui hasil kinerja. Selain itu dalam perancangan sistem menggunakan metode object oriented analysis and design. Hasil dari perancangan sistem ini adalah sistem informasi anggaran yang memiliki fungsi perhitungan pengendalian statistic dengan data historis, fungsi approval, dan penyajian indikator dokumen yang diharapkan dari keseluruhan fungsi tersebut dapat meningkatkan integrasi seluruh departemen perusahaan dan meningkatkan pengendalian internal perusahaan.

Keyword : anggaran, sistem, varians, advertising, PT. Permata Komunika

Mediatama

1. Pendahuluan

Anggaran merupakan hal yang paling penting dan efektif untuk merumuskan rencana bisnis perusahaan secara akurat, realistis dan dapat dijadikan sebagai alat pemantau perusahaan[5]. dalam penganggaran dapat dikenal istilah overbudget yang mana overbudget merupakan kondisi dimana anggaran realisasi melebihi dari

anggaran yang direncanakan. Berdasarkan hal itu maka diperlukannya pengendalian internal untuk mengendalikan proses dalam penganggaran. Salah satu hal pokok pada pengendalian internal adalah monitoring yang mana diperlukannya kebijakan, prosedur, dan evaluasi yang melaporkan bahwa keseluruhan operasi perusahaan berjalan dengan baik [6].

Perumusan masalah yang akan dibahas yaitu kurangnya tindakan yang berkaitan dengan model pengendalian internal, yaitu tindakan preventif, detektif, dan korektif, sistem pencatatan yang kurang baik, serta tidak adanya laporan yang dapat mengontrol dan mengawasi proses penganggaran agar berjalan sesuai dengan yang diinginkan.

Tujuan yang ingin dicapai adalah analisis penyusunan dan realisasi anggaran pada perusahaan yang diharapkan dapat memperoleh manfaat dalam memperoleh kelebihan dan kekurangan dari proses penganggaran guna membuat rekomendasi dalam melakukan perancangan sistem informasi anggaran yang diharapkan dari sistem tersebut dapat meningkatkan pengendalian internal perusahaan sehingga dapat mencegah terjadinya overbudget.

2. Metodologi Penelitian

Metodologi yang dilakukan adalah dengan metode kuantitatif, dimana penelitian dilakukan dengan pengumpulan data dengan cara melakukan wawancara, observasim dan studi kepustakaan. Penelitian juga dilakukan dengan melakukan metode analisis varians untuk menghitung data anggaran dan mengidentifikasi masalah yang terjadi, sedangkan untuk metode analisis proses bisnis dilakukan dengan flowchart diagram dan rich picture. Dalam perancangan menggunakan metode object oriented analysis and design dengan penyajian berupa gambar dan tabel.

3. Hasil dan Pembahasan

3.1 Analisis Masalah pada Sistem yang berjalan

Permasalahan yang saat ini terjadi pada perusahaan adalah tidak tercapainya target laba yang diinginkan yaitu sebesar 30% dari pendapatan yang diperoleh. Hal tersebut disebabkan karenanya terjadinya overbudget terhadap komponen biaya yang digunakan pada proses produksi. Dari Rekapitulasi Laporan Pertanggungjawaban Program sejak tahun 2009-2011 terdapat dari beberapa program terdapat 2 program yang dapat dianalisis penyebab permasalahannya, yaitu Nikki Bikers yang diproduksi pada April-Juli 2009 memperoleh 2% laba dari pemasukkan, dan puncaknya Diplomat Success Challenge yang diproduksi pada Oktober-November 2010 mengalami kerugian besar yaitu 72% dari laba yang diterima.

Berdasarkan munculnya presentasi laporan hasil rekapitulasi laba yang diperoleh, dapat ditelusuri penyebab tidak tercapainya target laba adalah dikarenakan kurangnya pengendalian terhadap target pendapatan sebesar 30% yang seharusnya

dihitung sebelumnya berdasarkan anggaran produksi yang dibuat. Selain itu terdapat permasalahan terhadap kurangnya pengendalian terhadap biaya-biaya yang dianggarkan sehingga semakin dapat memicu terjadinya kerugian.

Berikut ini adalah dua program TV yang pernah dilakukan oleh perusahaan pada tahun 2008-2009 dan 2010, yaitu Nikki Bikers dan Diplomat Success

Challenge. Analisis varians pada anggaran dilakukan berdasarkan proses produksi

yang dilakukan.

Pada program Nikki Bikers, ditemukannya overbudget yang dapat dilihat dari analisis anggaran yang diklasifikasikan berdasarkan proses produksinya yaitu

Pre Production Cost, Post Production Cost, dan Miscellaneous Cost, tetapi Pre Production Cost pada program ini hanya over budget sebesar 5,5% dari anggarannya.

Sedangkan Post Production Cost dan Miscellaneous Cost mengalami over budget sebesar 21,7% dan 12,1%.

Dalam Program Nikki Bikers, diperoleh laba sebesar 2% dari Total Pemasukkan yang diperoleh dari hasil penjualan ke Agency sponsor. Namun laba yang diperoleh tidak begitu besar dibandingkan dengan proses produksi yang begitu panjang, dikarenakan adanya gejala over budget pada komponen-komponen tertentu yang disebutkan diatas.

Pada tahun berikutnya ( 2010 ) di program Diplomat Success Challenge, realisasi biaya mengalami over budget yang jauh lebih besar, yaitu pada proses produksi Production Off Air Cost, Post Production Cost, Talent Cost, dan Miscellaneous Cost, Khusus untuk biaya Miscellaneous dan Placement, over budget terjadi karena biaya tersebut diluar anggaran yang artinya manajemen belum melakukan budgeting secara detail sehingga terdapat variabel-variabel biaya yang muncul diluar dugaan, yang nilainya sangat signifikan .Over budget yang terjadi pada program ini sekitar 36% sampai dengan 207,8 %.

Pada Program Diplomat Success Challenge terjadi kerugian sebesar 72% dari Total Pemasukkan yang diperoleh dari Agency penyelenggara. Hal ini tentu semakin menunjukkan bahwa sudah timbul gejala over budget yang mungkin akan selalu terjadi pada perusahaan dikarenakan munculnya biaya-biaya yang tidak terduga dan pengendalian yang kurang memadai terhadap kontrol permintaan dan pengeluaran dana anggaran, dan penyusunan anggaran yang belum dilakukan secara detail sehingga dapat memicu terjadinya over budget seperti yang terjadi pada kedua program ini.

Berdasarkan kedua analisis di atas dapat disimpulkan penyebab dari permasalahan adalah karena banyaknya biaya-biaya tak terduga yang harus dikeluarkan dan tidak direncanakan pada anggaran awal. Selain itu terdapat keputusan managerial yang tidak terduga yang dapat menyebabkan biaya yang harus dikeluarkan melebihi dari biaya-biaya yang direncanakan di awal. Dan tidak adanya status limit anggaran yang menunjukkan apakah dana masih tersedia untuk digunakan untuk mengontrol dan membatasi pemakaian biaya-biaya untuk meminimalisasi terjadinya over budget pada komponen-komponen tersebut. Hal seperti di atas dapat memungkinkan terjadinya defisit pada program yang dijalankan dan hal itu dapat mempengaruhi laba perusahaan. Hal ini juga mungkin ditimbulkan oleh pencatatan yang kurang baik ( human error ) yang menyebabkan sulitnya mendeteksi manakah komponen yang dapat menyebabkan terjadinya kerugian. Dengan itu lebih baiknya lagi penulis telusuri lebih dalam komponen-komponen biaya yang digunakan dari setiap program.

3.2 Solusi Permasalahan

Masalah tersebut dapat diatasi dengan sistem berupa Rencana Penawaran yang dapat menghitung target penjualan yang disesuaikan dengan anggaran produksi yang diajukan. Seperti contoh dibawah ini :

Table 3.1 Contoh Perhitungan Rencana Penawaran

Didalam sistem, akan disediakan perhitungan target laba berdasarkan anggaran produksi yang disusun sebelumnya untuk dijadikan tolak ukur dalam perencanaan penawaran. Selain itu terdapat laporan Status Anggaran Pendapatan yang dapat digunakan oleh bagian Marketing dan

Managing Director untuk memantau target penjualan yang harus dicapai. Solusi tersebut diharapkan dapat mendukung perusahaan untuk mencapai target pendapatan yang diinginkan.

Untuk permasalahan yang terdapat pada penyusunan Anggaran Produksi solusi yang diusulkan oleh penulis adalah adanya sistem yang menyediakan penyusunan anggaran produksi yang dikendalikan oleh perhitungan data historical sebelumnya, pengendalian berupa nilai maksimum dan minimum harga yang dapat dianggarkan, dan proyeksi rata-rata yang muncul didalam sistem untuk menilai seberapa sering biaya tersebut digunakan dalam setiap program.

Dengan itu diadakannya Uji Perhitungan Statistika pada program sesuai dengan rumus berdasarkan teori, yaitu sebagai berikut :

1. Dalam menguji coba program yang akan diimplementasikan kepada perusahaan, digunakan data-data yang dibuat berdasarkan asumsi-asumsi yang didapat dari beberapa program yang pernah berjalan. Dalam hal ini diambil satu sample komponen biaya pada biaya Prodution Crew, namun sistem ini diharapkan dapat digunakan oleh seluruh komponen biaya yang digunakan.

2. Menghitung rata-rata, maksimum, minimum, standar deviasi dengan cara mengambil data historis 5 record terakhir berdasarkan komponen biaya. Sehingga bila terdapat pengajuan proyek baru akan difluktualisasi range harga yang sudah di update sehingga saat terjadi tren kenaikan penurunan komponen biaya ( berdasarkan 5 data terakhir) maka akan terwakili oleh range harga dengan peluang tertentu pada sistem yang diharapkan.

Table 3.2 Asumsi biaya-biaya yang dikeluarkan 5 program sebelumnya pada Production Crew

Metode seperti ini disebut pengendalian statistik yang digunakan untuk mengawasi biaya atau harga atau unit atau waktu yang bertujuan untuk meningkatkan kualitas barang atau jasa. Min ( nilai terkecil ) = Rp 450.000,-

Max ( nilai terbesar ) = Rp 2.000.000,- Sum ( Jumlah ) = Rp 35,550,000

Ketika ditemukan jumlahnya, dapat kita tentukan rata-rata dari biaya-biaya tersebut, berikut perhitungannya:

Mean ( rata-rata ) = = = Rp 888,750,-

Atau dengan rumus Excel, = AVERAGE ( B4 : F14 )

Dengan ini kita dapat mengetahui berapa range biaya yang diperlukan dalam suatu program agar tidak terjadi kelebihan anggaran dan kekurangan yaitu sebesar Rp 450,000 sampai dengan Rp 2,000,000 untuk pengajuan harga Production Crew dari setiap masing-masing keperluannya.

Distribusi Normal digunakan sebagai kurva yang dapat memperlihatkan posisi simpangan baku berdasarkan kemungkinan sering digunakannya biaya tersebut dan dari simpangan baku akan dapat dihitung Z yang berujung pada proyeksi biaya. Simpangan baku digunakan untuk mengukur keberagaman biaya yang digunakan disetiap komponen biaya.

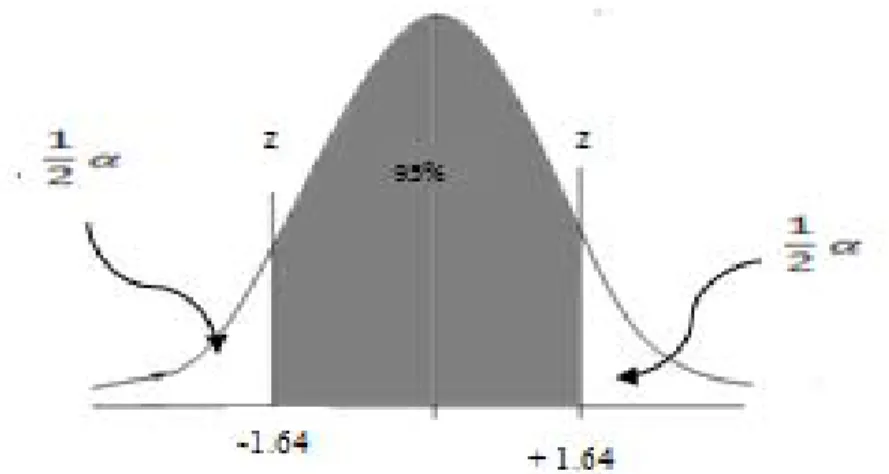

Berdasarkan observasi yang dilakukan, dapat diperkirakan dari beberapa program yang sudah pernah diproduksi, kemungkinan komponen biaya tidak digunakan kembali sebesar 5%, maka dapat dilihat probabilitas yang memungkinkan biaya komponen tersebut akan digunakan lagi dalam memproduksi suatu program sebesar 95%. Hal ini dapat dilihat dengan Distribusi Normal pada kurva dibawah ini :

Gambar 3.1 Distribusi Normal

Maka itu dapat dilihat Z = 1.64 yang menyatakan bahwa distribusi normal berada pada titik 1,6 dengan tingkat error 5 % dan probabilitas sebesar 95%. Atau dengan rumus Excel, =NORMSINV(D3).

Dengan ditemukannya Z, maka dapat diperoleh proyeksi, yaitu dengan rumus:

Atau

Target dapat ditemukan dengan sebelumnya menghitung standar deviasi , dengan rumus:

Atau dengan rumus Excel , = STDEV ( B4 : F4 ) untuk komponen biaya Production Crew pada Table 3.14 ditemukannya hasil standar deviasi sebesar Rp. 347792.9

Setelah itu target dapat dihitung dengan

Dengan hasil target yang ditemukan, dapat dinilai bahwa proyeksi tingkat ideal pada biaya Production Crew adalah Rp 1,459,130 dengan range minimal dan maximal sebesar Rp 450,000,- sampai dengan Rp 2,000,000,-

Sehingga yang diharapkan dari sistem yang diusulkan adalah adanya pengendalian saat penyusunan Anggaran Produksi pada sistem yang dirancang dengan adanya data historis yang berupa minimum, maksimum, dan proyeksi yang berasal dari program-program sebelumnya yang berfungsi untuk dijadikan tolak ukur saat penyusunan anggaran produksi dan diharapkan dapat meminimalisasikan terjadinya overbudget.

3.2 Rekomendasi Sistem Informasi yang diusulkan

PT. Permata Komunika Mediatama merupakan perusahaan jasa periklanan dalam bentuk rumah produksi yang melayani produksi program TV on air maupun off air dan iklan. Sampai saat ini, sudah beberapa proyek program-program tv yang diproduksi oleh PT. Permata Komunika Mediatama, seperti Diary Bunda Season 1, Diplomat Success Challenge Season 1, Diary Bunda Season 2, International Class Hits , Class Mild on Campus dan lain-lain.

Proses penganggaran pada perusahaan ini dimulai dari menyusun Anggaran Pendapatan yang berupa Form Penjualan ( Media Estimate) yang ditawarkan ke Agency yang didukung oleh hasil tawar menawar dengan media yang bekerjasama. Setelah itu bagian Produksi menyusun Anggaran Produksi untuk dijadikan acuan dalam pengeluaran biaya-biaya produksi ketika proses produksi berjalan. Dalam proses realisasi Anggaran, dilakukan proses penagihan, penerimaan dari Agency dan realisasi pengeluaran anggaran serta laporan pertanggunjawaban. Laporan tersebut hanya dilaporkan ke Managing Director disetiap akhir program. Setiap akhir program disusunlah Laporan Pertanggungjawaban Program dan Laporan Pertanggungjawaban Anggaran untuk melihat laba yang didapat oleh perusahaan dari program yang dibuat tersebut untuk pengambilan keputusan dalam penawaran program selanjutnya. Serta diadakannya Status Anggaran Pendapatan untuk mengendalikan Rencana Penawaran dan target penjualan, Status Limit Anggaran Pengeluaran untuk mengendalikan arus biaya yang keluar terhadap Anggaran Produksi yang direncanakan, dan Payment Term Status untuk memantau pengendalian penagihan dan penerimaan yang harus diterima dan dilakukan.

Sistem yang diusulkan diharapkan mampu memperbaiki kekurangan dari sistem yang saat ini berjalan, dengan menganalisis komponen manakah yang paling mungkin terjadi overbudget yang sebaiknya perlu dijaga, selain itu untuk mengontrol keluar masuknya dana apakah dana yang keluar tersebut sudah diupdate terintegrasi dengan anggaran yang disusun, dan apakah dana yang disediakan untuk anggaran masih tersedia atau tidak. Sistem ini juga diharapkan dapat mendukung dalam laporan pertanggungjawaban anggaran agar lebih mudah disajikan dan membantu dalam pengambilan keputusan yang lebih akurat.

Sistem informasi ini dirancang untuk membantu PT. Permata Komunika Mediatama dalam menyusun anggaran pendapatan dan pengeluaran, permintaan kas, penerimaan kas, pencatatan aktual, dan penyusunan laporan pertanggungjawaban serta pemantauan komponen anggaran yang digunakan agar terhindar dari adanya over budget. Sistem ini dirancang secara terkomputerisasi dengan tujuan untuk mengintegrasikan data dan informasi yang dibutuhkan sehingga mempermudah bagian-bagian yang terkait dalam mengambil keputusan.

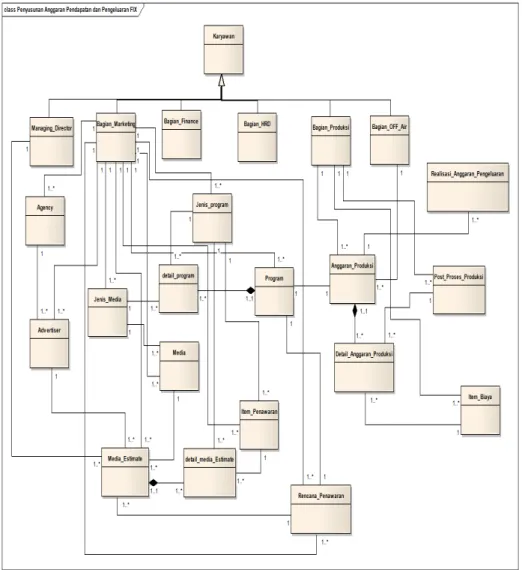

Sistem ini diimplementasikan pada Personal Computer (PC) yang memiliki Operating System (OP) berbasis Microsoft Windows XP yang terhubung dalam jaringan Local Area Network (LAN). Sistem tersebut akan digunakan oleh user system, yaitu Staf Finance, Staf Marketing, HRD, Staf Off-air, Staf Produksi, dan Managing Director. Perusahaan juga membutuhkan printer untuk mencetak dokumen-dokumen dan laporan yang diperlukan. Sistem ini menggunakan bahasa pemrograman Microsoft C# dengan menggunakan database Microsoft SQL server 2008. Dalam analisis pada proses bisnis yang diusulkan dapat dilihat berdasarkan gambar Class Diagram dibawah ini :

Gambar 3.3 Class Diagram Penagihan, Penerimaan dan Realisasi Pengeluaran Anggaran Dalam proses bisnis yang diusulkan adanya kelebihan yaitu sistem yang memiliki hak akses terhadap masing-masing karyawannya, yang diharapkan dapat meningkatkan pengendalian internal perusahaan. dalam sistem ini diusulkannya sebuah fungsi yaitu, Rencana Penawaran, Anggaran Produksi, Payment Term, Realisasi Pengeluaran Anggaran, Request Anggaran, Reimburst Anggaran yang dapat dilihat interface nya pada navigation diagram dibawah ini :

Gambar 3.4 Navigation Diagram Sistem Informasi Anggaran Pendapatan dan Pengeluaran pada PT. Permata Komunika Mediatama

Dalam sistem ini diusulkannya beberapa fungsi pada User Interface yaitu adanya fungsi login untuk meningkatkan pengendalian terhadap keamanan akses perusahaan, adanya form

Anggaran Produksi yang memiliki fungsi data historis minimum, maksimum, dan proyeksi yang digunakan untuk mengendalikan kegiatan penyusunan anggaran produksi yang dilakukan. Dalam proses penjualan, adanya fungsi form Rencana Penawaran yang digunakan untuk mencatat target penjualan yang akan dilakukan berdasarkan anggaran produksi yang dibuat sehingga diharapkan dapat mencapai laba yang diinginkan. Request Anggaran dan Reimburst Anggaran juga memiliki fungsi yang berintegrasi langsung dengan Anggaran Produksinya, sehingga dapat memudahkan melacak permintaan.

Untuk meningkatkan langkah korektif, dalam sistem ini diusulkan sebuah fungsi yaitu approval yang mana sistem ini dapat digunakan oleh Managing Director untuk melakukan persetujuan.

Dalam pelaporan, terdapat Status Anggaran Pendapatan yang dapat digunakan untuk mengendalikan pendapatan yang sudah diterima, Status Limit Anggaran Pengeluaran yang digunakan untuk mengecek dana yang masih tersisa dalam anggaran, Laporan Pertanggungjawaban Program dan Laporan Pertanggungjawaban Anggaran.

Sistem yang diusulkan ini diharapkan dapat mengatasi masalah-masalah yang terjadi didalam perusahaan, yaitu meningkatkan langkah detektif, preventif, dan korektif, menyediakan laporan yang dapat mengontrol biaya yang digunakan, sistem pencatatan yang baik, dan dapat mengintegrasikan seluruh departemen perusahaan.

4. Kesimpulan

Berdasarkan hasil analisis dan perancangan sistem informasi anggaran pendapatan dan pengeluaran yang telah dilakukan pada PT. Permata Komunika Mediatama, maka dapat diambil kesimpulan yaitu adanya masalah yang ditemukan yang disebabkan dengan kurangnya pengendalian internal perusahaan terhadap tindakan preventif, detektif, dan korektif yang dapat menyebabkan kurangnya keakuratan dalam penyusunan dan realisasi anggaran dalam perusahaan. karena itu diusulkannya sebuah sistem yang diharapkan dapat mampu menyelesaikan masalah perusahaan, mencegah terjadinya overbudget, dan dapat mengintegrasikan seluruh departemen perusahaan. Dengan ini disarankan adanya pengembangan sistem pada pengendalian penjualan yang berujung pada penggajian dan insentif karyawan, pengendalian biaya aset yang mencakup nilai aktiva dan depresiasi, serta penyajian laporan penjualan dan data historis dengan menggunakan grafik.

Pustaka

[1] Engle, Paul .(2010). The Budgeting Process. Industrial Engineer. 42 (10). 20

[2] Gauthier, Stephen J. (2006). Understanding Internal Control. Government Finance Review. 22 (7).10-16

[3] Noerlina. (2007). Pengembangan Sistem Informasi Pendapatan Dealer Motor berbasis Object Oriented. CommIT. 1(2). 10-16

[4] Banks, Alan & John Giliberty. (2008). Budgeting (3rd Edition). Australia : Mc Graw Hill Australia Pty Limited

[5] Benneth, Simon, Steve McRobb & Ray Farmer. (2006). Object-Oriented Systems Analysis And Design using UML (3rd Editions). New York : McGraw Hill.

[6] Blocher, Edward J. , Chen, Kung H., & Thomas W. Lin. (2002). Cost Management A Strategic Emphases. New York : Mc Graw-Hill

[7] Carter, William K., & Milton F. Usri. ( 2006 ). Cost Accounting ( 13th Editions ). Jakarta : Salemba Empat

[8] Gelinas, Ulric J. & Richard B. Dull. (2008) . Accounting Information Systems ( 7th Editions). South Western : Thompson.

[9] Hall, James A. ( 2008 ). Introducing to Accounting Information Systems (7th Editions). New York : McGraw-HIil.

[10] Label, Wayne A. (2010). Accounting for not Accountants (2nd Editions). USA : Source books, Inc.

[11] Marilyn K, & Robert F. (2007). Introduction to Statistical Process Control Techniques. Oregon : Statit Software, Inc. s

[12] Mathiassen, Lars, Madsen, Andreas Munk, & Nielsen, Peter Axel. (2000). Object Oriented Analysis & Design. Aalborg, Denmark:Marko Publishing Aps.

[13] Nafarin, M. (2009). Penganggaran Perusahaan ( 3rd Edition ). Jakarta : Salemba Empat [14] O’Brien, James A. (2005). Pengantar Sistem Informasi : Perspektif Bisnis dan

Manajerial. Jakarta : Salemba Empat

[15] Rama, Dasaratha V., Jones, Frederick L. (2006). Accounting Information System : A Business Process Approach. Canada : Thomson

[16] Romney, Marshall B. & Paul John Steinbart. (2009). Accounting Information System (11th Edition) . New Jersey : Pearson Education, Inc.

[17] Shim, Jae K. & Joel G. Siegel. (2009). Budgeting Basics and Beyond (3rd Editions). New Jersey : John Wiley & Sons, Inc.

[18] Supranto, J. (2009). Statistik Teori dan Aplikasi (Edisi ke tujuh). Jakarta : Erlangga

[19] Whitten, Jeffery L., Bentley, Lonnie D., & Kevin C. Dittmen. (2004). Metode Desain & Analisis Sistem ( Edisi 6). New York : Mc Graw-Hill.