1

BAB 6

AKUNTANSI PENDAPATAN

DEFINISI PENDAPATAN

Terdapat dua istilah pendapatan pada akuntansi pemda, yakni; (1) Pendapatan untuk Laporan Realisasi Anggaran (Pendapatan-LRA); dan (2) Pendapatan

untuk Laporan Operasional (Pendapatan-LO). Kedua istilah ini disebabkan

Pendapatan akan dilaporan di dua laporan yakni Laporan Operasional (LO) dan Laporan Realisasi Anggaran (LRA). Kedua istilah ini juga digunakan pada saat penjurnalan.

Pendapatan-LRA (Basis Kas) adalah penerimaan oleh Bendahara Umum

Negara/Bendahara Umum Daerah atau oleh entitas pemerintah lainnya yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

Pendapatan-LO (Basis Akrual) adalah hak pemerintah yang diakui

sebagai penambah ekuitas dalam periode pelaporan yang bersangkutan.

PENGAKUAN TRANSAKSI PENDAPATAN

Pendapatan-LRA diakui pada saat sejumlah uang diterima pada Rekening Kas Umum Daerah (basis kas).

Pendapatan-LO diakui pada saat hak untuk memperoleh pendapatan telah terpenuhi walaupun kas belum diterima di Rekening Kas Umum Daerah (basis akrual).

Menurut PSAP 12 paragraf 19, Pendapatan-LO diakui pada saat: (1) Timbulnya hak atas pendapatan; (2) Pendapatan direalisasi, yaitu adanya aliran masuk sumber daya ekonomi.

Pendapatan-LO yang diperoleh berdasarkan peraturan perundang-undangan diakui pada saat timbulnya hak untuk menagih pendapatan. Pendapatan-LO yang diperoleh sebagai imbalan atas suatu pelayanan yang

telah selesai diberikan berdasarkan peraturan perundang-undangan, diakui pada saat timbulnya hak untuk menagih imbalan.

Pendapatan-LO yang diakui pada saat direalisasi adalah hak yang telah diterima oleh pemerintah tanpa terlebih dahulu adanya penagihan.

PENGUKURAN PENDAPATAN

Baik Pendapatan-LRA maupun Pendapatan-LO memiliki standar pengukuran yang serupa, yaitu:

Pendapatan-LRA dan Pendapatan-LO dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran).

Dalam hal besaran pengurang terhadap pendapatan-LRA atau Pendapatan-LO bruto (yang dimaksud sebagai pengurang tersebut adalah biaya) bersifat variabel terhadap pendapatan dimaksud dan tidak dapat dianggarkan terlebih dahulu dikarenakan proses belum selesai, maka asas bruto dapat dikecualikan.

Dalam hal badan layanan umum, pendapatan diakui dengan mengacu pada peraturan perundangan yang mengatur mengenai badan layanan umum.

Pengembalian yang sifatnya sistemik (normal) dan berulang (recurring) atas penerimaan pendapatan-LRA atau Pendapatan-LO pada periode penerimaan maupun pada periode sebelumnya dibukukan sebagai pengurang pendapatan-LRA atau Pendapatan-LO.

Koreksi dan pengembalian yang sifatnya tidak berulang (non-recurring) atas penerimaan pendapatan-LRA atau Pendapatan-LO yang terjadi pada periode penerimaan pendapatan-LRA atau Pendapatan-LO dibukukan

sebagai pengurang pendapatan-LRA atau pendapatan-LO pada periode yang sama.

3 Koreksi dan pengembalian yang sifatnya tidak berulang (non-recurring) atas penerimaan Pendapatan-LO yang terjadi pada periode sebelumnya

dibukukan sebagai pengurang ekuitas pada periode ditemukannya

koreksi dan pengembalian tersebut.

Koreksi dan pengembalian yang sifatnya tidak berulang (non-recurring) atas penerimaan Pendapatan-LRA yang terjadi pada periode sebelumnya dibukukan sebagai pengurang Saldo Anggaran Lebih (SAL) pada periode ditemukannya koreksi dan pengembalian tersebut.

PENCATATAN AKUNTANSI PENDAPATAN

Sebagaimana dijelaskan pada pembahasan sebelumnya, karena buku ini hanya membahas penjurnalan dengan model double entry, maka transaksi pendapatan akan dicatat sebanyak dua kali, yakni dengan basis akrual (Pendapatan-LO) dan basis kas (Pendapatan-LRA). Pencatatan jurnal pendapatan dilakukan dua kali karena transaksi ini berpengaruh terhadap laporan operasional dan juga anggaran. Berikut format jurnal untuk Pendapatan-LO dan Pendapatan-LRA:

Format Jurnal Akuntansi Pendapatan

Transaksi Laporan Operasional

(Basis Akrual)

Laporan Realisasi Anggaran (Basis Kas)

Terjadi timbulnya

hak pendapatan Piutang (nama pendapatan) Rp xxx Pendapatan-LO Rp xxx Tidak ada jurnal

Terjadi penerimaan sejumlah uang atas pendapatan tertentu oleh bendahara penerimaan

Kas Bendahara

penerimaan-LO Rp xxx Piutang (nama pendapatan) Rp xxx Kas Bendahara penerimaan-LRA Rp xxx Pendapatan) Rp xxx Koreksi atas kesalahan yang terjadi pada periode tahun berjalan Pendapatan-LO Rp xxx Kas Bendahara penerimaan-LO Rp xxx Pendapatan-LRA Rp xxx Kas Bendahara penerimaan-LRA Rp xxx Koreksi atas kesalahan yang terjadi di tahun sebelumnya Ekuitas Rp xxx Kas Bendahara penerimaan-LO Rp xxx SAL Rp xxx Kas Bendahara penerimaan-LRA Rp xxx

Penyetoran kas dari bendahara penerimaan SKPD ke bendahara umum daerah R/K PPKD Rp xxx Kas Bendahara penerimaan-LO Rp xxx R/K PPKD Rp xxx Kas Bendahara penerimaan-LRA Rp xxx CONTOH KASUS:

Penetapan Pendapatan dan Penerimaan Pendapatan

Pada 1 Pebruari 2015 Pemda Durian Runtuh mengeluarkan Surat Ketetapan Pajak Hotel Rp 70.000.000,-. Pada tanggal 5 Maret Dinas Kebudayaan dan Pariwisata selaku SKPD yang diberi tugas menerima setoran pajak hotel menerima uang senilai Rp 4.000.000,- dari wajib pajak hotel. Pada hari itu juga Bendahara penerimaan Dinas Kebudayaan dan Pariwisata selaku penerima uang pajak hotel langsung menyetorkan uang tersebut ke Bendahara Umum Daerah (BUD) dengan sebuah bukti dokumen berupa Surat Tanda Setoran (STS). Berdasarkan STS tersebut, catatan akuntansi yang harus dibuat adalah sebagai berikut:

1) Jurnal yang dibuat oleh Dinas Kebudayaan dan Pariwisata:

Jurnal saat dikeluarkannya Surat Ketetapan Pajak (SKP) Hotel oleh Dinas Kebudayaan dan Pariwisata:

Utk Laporan Operasional (Basis Akrual) Utk Laporan Realisasi Anggaran (Basis Kas)

Tgl Keterangan Debit Kredit Tgl Keterangan Debit Kredit

1 Peb

2015 Piutang Pajak Hotel Pendapatan Pajak Hotel-LO

70.000.000

70.000.000 1 Peb 2015 Tidak ada jurnal

Jurnal saat Dinas Kebudayaan dan Pariwisata yang diwakili oleh Bendahara penerimaan menerima setoran pajak hotel dari wajib pajak:

Utk Laporan Operasional (Basis Akrual) Utk Laporan Realisasi Anggaran (Basis Kas)

Tgl Keterangan Debit Kredit Tgl Keterangan Debit Kredit

5 Mar

2015 Kas Bendahara Penerimaan-LO Piutang Pajak Hotel

4.000.000

4.000.000

5 Mar

2015 Kas Bendahara Penerimaan-LRA Pendapatan Pajak Hotel-LRA

4.000.000

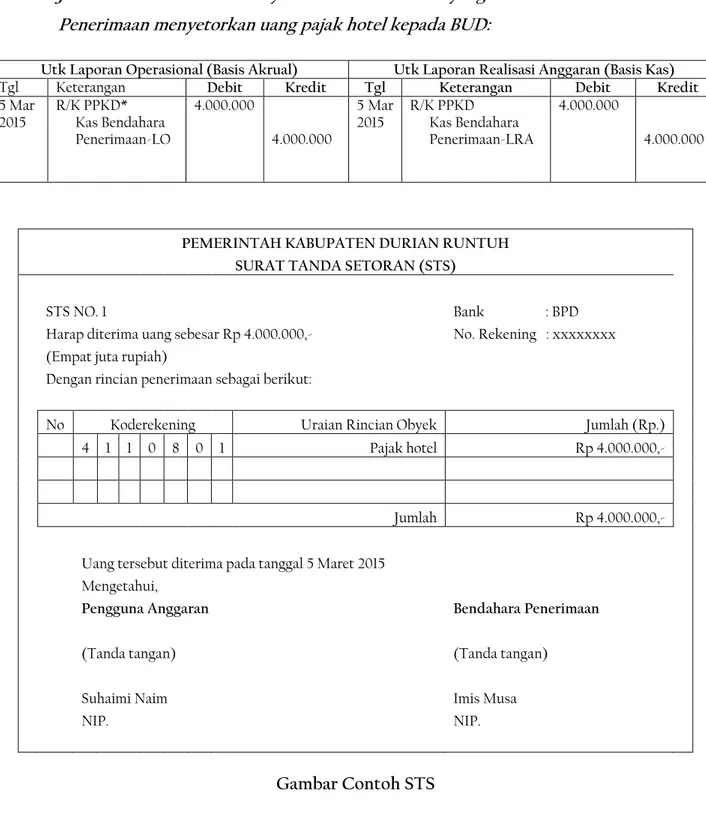

5 Jurnal saat Dinas Kebudayaan dan Pariwisata yang diwakili Bendahara Penerimaan menyetorkan uang pajak hotel kepada BUD:

Utk Laporan Operasional (Basis Akrual) Utk Laporan Realisasi Anggaran (Basis Kas)

Tgl Keterangan Debit Kredit Tgl Keterangan Debit Kredit

5 Mar 2015 R/K PPKD* Kas Bendahara Penerimaan-LO 4.000.000 4.000.000 5 Mar 2015 R/K PPKD Kas Bendahara Penerimaan-LRA 4.000.000 4.000.000

PEMERINTAH KABUPATEN DURIAN RUNTUH SURAT TANDA SETORAN (STS)

STS NO. 1 Bank : BPD

Harap diterima uang sebesar Rp 4.000.000,- No. Rekening : xxxxxxxx

(Empat juta rupiah)

Dengan rincian penerimaan sebagai berikut:

No Koderekening Uraian Rincian Obyek Jumlah (Rp.)

4 1 1 0 8 0 1 Pajak hotel Rp 4.000.000,-

Jumlah Rp 4.000.000,-

Uang tersebut diterima pada tanggal 5 Maret 2015

Mengetahui,

Pengguna Anggaran Bendahara Penerimaan

(Tanda tangan) (Tanda tangan)

Suhaimi Naim Imis Musa

NIP. NIP.

2) Jurnal yang dibuat oleh BUD

Jurnal yang dibuat oleh BUD hanya terkait transaksi penerimaan uang setoran pajak hotel yang disetor oleh Bendahara Penerimaan Dinas Kebudayaan dan Pariwisata:

Utk Laporan Operasional (Basis Akrual) Utk Laporan Realisasi Anggaran (Basis Kas)

Tgl Keterangan Debit Kredit Tgl Keterangan Debit Kredit

5 Mar

2015 Kas BUD-LO R/K D. Budpar

4.000.000

4.000.000 5 Mar 2015 Kas BUD-LRA R/K D. Budpar 4.000.000 4.000.000

Ket: * R/K PPKD = Rekening Koran Pejabat Pengelola Keuangan Daerah

Koreksi Kesalahan Pencatatan Lebih Catat

Dinas Kebudayaan dan Pariwisata keliru mencatat penerimaan pajak hotel yang seharusnya sebesar Rp 8.000.000,- tercatat Rp 18.000.000,- atau tercatat lebih besar dari yang seharusnya (lebih catat senilai Rp 10.000.000). Bagaimana jurnal koreksi jika: (a) kesalahan tersebut dilakukan pada 5 Pebruari 2015 dan koreksi dilakukan pada 1 September 2015?; (b) kesalahan tersebut dilakukan pada 5 Pebruari tahun 2014 (tahun lalu) dan koreksi dilakukan pada 1 September 2015 (tahun ini)?.

Penyelesaian:

(a) jurnal koreksi jika kesalahan tersebut dilakukan pada 5 Pebruari tahun 2015 dan koreksi dilakukan pada 1 September 2015 (pada tahun berjalan):

Jurnal Oleh SKPD (Dinas Kebudayaan dan Pariwisata)

Utk Laporan Operasional (Basis Akrual) Utk Laporan Realisasi Anggaran (Basis Kas)

Tgl Keterangan Debit Kredit Tgl Keterangan Debit Kredit

1 Sep

2015 Pendapatan Pajak Hotel-LO Kas Bendahara Penerimaan-LO

10.000.000

10.000.000

1 Sep

2015 Pendapatan Pajak Hotel-LRA Kas Bendahara Penerimaan-LRA

10.000.000

7 Jurnal Oleh BUD

Utk Laporan Operasional (Basis Akrual) Utk Laporan Realisasi Anggaran (Basis Kas)

Tgl Keterangan Debit Kredit Tgl Keterangan Debit Kredit

1 Sep

2015 R/K D. Budpar Kas BUD-LO 10.000.000 10.000.000 1 Sep 2015 R/K D. Budpar Kas BUD-LRA 10.000.000 10.000.000

(b) jurnal koreksi jika kesalahan tersebut dilakukan pada 5 Pebruari tahun 2014 (tahun lalu) dan koreksi dilakukan pada 1 September 2015 (tahun ini):

Jurnal Oleh SKPD (Dinas Kebudayaan dan Pariwisata)

Utk Laporan Operasional (Basis Akrual) Utk Laporan Realisasi Anggaran (Basis Kas)

Tgl Keterangan Debit Kredit Tgl Keterangan Debit Kredit

1 Sep

2015 Ekuitas Kas Bendahara Penerimaan-LO

10.000.000

10.000.000 1 Sep 2015 SAL Kas Bendahara Penerimaan-LRA

10.000.000

10.000.000

Kurang Catat

Dinas Kebudayaan dan Pariwisata keliru mencatat penerimaan pajak hotel yang seharusnya sebesar Rp 15.000.000,- tercatat Rp 7.000.000,- atau tercatat lebih kecil dari yang seharusnya (kurang catat senilai Rp 8.000.000). Bagaimana jurnal koreksi jika: (a) kesalahan tersebut dilakukan pada 5 Pebruari 2015 dan koreksi dilakukan pada 1 September 2015?; (b) kesalahan tersebut dilakukan pada 5 Pebruari tahun 2014 (tahun lalu) dan koreksi dilakukan pada 1 September 2015 (tahun ini)?.

Penyelsaian:

(a) jurnal koreksi jika kesalahan tersebut dilakukan pada 5 Pebruari tahun 2015 dan koreksi dilakukan pada 1 September 2015 (pada tahun berjalan):

Jurnal Oleh SKPD (Dinas Kebudayaan dan Pariwisata)

Utk Laporan Operasional (Basis Akrual) Utk Laporan Realisasi Anggaran (Basis Kas)

Tgl Keterangan Debit Kredit Tgl Keterangan Debit Kredit

1 Sep

2015 Kas Bendahara Penerimaan-LO Pendapatan Pajak Hotel-LO

8.000.000

8.000.000

1 Sep

2015 Kas Bendahara Penerimaan-LRA Pendapatan Pajak Hotel-LRA

8.000.000

Jurnal Oleh BUD

Utk Laporan Operasional (Basis Akrual) Utk Laporan Realisasi Anggaran (Basis Kas)

Tgl Keterangan Debit Kredit Tgl Keterangan Debit Kredit

1 Sep

2015 Kas BUD-LO R/K D. Budpar 8.000.000 8.000.000 1 Sep 2015 Kas BUD-LRA R/K D. Budpar 8.000.000 8.000.000

(b) jurnal koreksi jika kesalahan tersebut dilakukan pada 5 Pebruari tahun 2014 (tahun lalu) dan koreksi dilakukan pada 1 September 2015 (tahun ini):

Jurnal Oleh SKPD (Dinas Kebudayaan dan Pariwisata)

Utk Laporan Operasional (Basis Akrual) Utk Laporan Realisasi Anggaran (Basis Kas)

Tgl Keterangan Debit Kredit Tgl Keterangan Debit Kredit

1 Sep

2015 Kas Bendahara Penerimaan-LO Ekuitas

8.000.000

8.000.000

1 Sep

2015 Kas Bendahara Penerimaan-LRA SAL

8.000.000

8.000.000

PENGUNGKAPAN PENDAPATAN Pendapatan-LRA

Entitas pelaporan menyajikan pendapatan-LRA yang diklasifikasikan menurut jenis atau sumber pendapatan. Rincian lebih lanjut sumber pendapatan disajikan pada Catatan atas Laporan Keuangan.

Analisis mengenai hal-hal yang menyebabkan terjadinya selisih antara anggaran pendapatan (penerimaan) dan realisasinya sangat disarankan untuk diungkapkan pada Catatan atas Laporan Keuangan.

Contoh Ringkasan Laporan Realisasi Anggaran Pendapatan

Rekening Anggaran 2015 (Rp) Realisasi 2015 (Rp) Selisih (Rp) PENDAPATAN

Pendapatan Asli Daerah Pendapatan Pajak Daerah Hotel dan restoran

Pajak Kendaraan Bermotor

500.000.000 500.000.000 300.000.000 200.000.000 450.000.000 450.000.000 320.000.000 130.000.000 (50.000.000) (50.000.000) 20.000.000 (70.000.000)

Contoh Ringkasan Catatan Atas Laporan Keuangan Pendapatan

1. Terdapat selisih lebih (positif) senilai Rp 20.000.000,- dari realisasi pajak hotel dan restoran. Hal ini dikarenakan bertambahnya jumlah hotel yang

9

beroperasi pada 2015 yakni sebanyak 20 unit dari sebelumnya yang berjumlah 300 unit .

2. Terdapat selisih kurang (negatif) senilai Rp 70.000.000,- dari realisasi pajak kendaraan bermotor (PKB). Hal ini dikarenakan menurunnya volume kendaraan bermotor yang dibayarkan pajaknya di tahun 2015. Pada saat anggaran dibuat diasumsikan jumlah kendaraan bermotor yang dibayarkan pajaknya adalah 2000 unit. Namun, ternyata kendaraan bermotor yang dibayarkan pajaknya hanya 1700 unit.

Pendapatan-LO

Laporan Operasional disajikan sekurang-kurangnya sekali dalam setahun. Dalam situasi tertentu, apabila tanggal laporan suatu entitas berubah dan Laporan Operasional tahunan disajikan dengan suatu periode yang lebih pendek dari satu tahun, entitas harus mengungkapkan informasi sebagai berikut:

Alasan penggunaan periode pelaporan tidak satu tahun;

Fakta bahwa jumlah-jumlah komparatif dalam Laporan Operasional dan catatan-catatan terkait tidak dapat diperbandingkan.

Entitas pelaporan menyajikan pendapatan-LO yang diklasifikasikan menurut jenis atau sumber pendapatan. Rincian lebih lanjut sumber pendapatan disajikan pada Catatan atas Laporan Keuangan.

Contoh Ringkasan Laporan Operasi Pendapatan

Rekening Tahun 2015

(Rp)

Tahun 2014 (Rp)

PENDAPATAN

Pendapatan Asli Daerah Pendapatan Pajak Daerah Hotel dan restoran

Pajak Kendaraan Bermotor

450.000.000 450.000.000 320.000.000 170.000.000 500.000.000 500.000.000 300.000.000 200.000.000

Contoh Ringkasan Catatan Atas Laporan Keuangan Pendapatan

1. Pendapatan pajak hotel dan restoran yang terealisasi senilai Rp 320.000.000,-. Nilai ini sesuai dengan pendapatan pajak hotel dan restoran yang ditetapkan melalui Surat Ketetapan Pajak (SKP) daerah pada tanggal 1 Februari 2015.

2. Pendapatan kendaraan bermotor yang terealisasi pada 2015 senilai Rp 170.000.000,-. Nilai ini lebih kecil daripada anggaran yang ditetapkan yakni senilai Rp 200.000.000.,-. Kekurangan senilai Rp 30.000.000,- dikarenakan jumlah unit kendaraan bermotor yang dibayarkan pajaknya dibawah ekspektasi yang telah ditetapkan.

KASUS-KASUS AKUNTANSI PENDAPATAN KASUS 1

Pada 1 Pebruari 2015 Pemda Batung Batulis mengeluarkan Surat Ketetapan Retrebusi Parkir Rp 200.000.000,-.

Pada tanggal 5 Mei 2015 Dinas Perhubungan selaku SKPD yang diberi tugas menerima setoran retribusi parkir tersebut menerima uang senilai Rp 14.000.000,- dari pihak ketiga yang ditugasi mengelola parkir.

Pada hari itu juga ( 5 Mei 2015) Bendahara penerimaan Dinas Perhubungan penerima uang retribusi parikr langsung menyetorkan uang tersebut ke Bendahara Umum Daerah (BUD) dengan sebuah bukti dokumen berupa Surat Tanda Setoran (STS).

Diminta: Buatkan jurnal yang harus dibuat akibat dari transaksi-transaksi di

atas, baik oleh Dinas Perhubungan maupun oleh Bendahara Umum Daerah Kabupaten Batung Batulis !.

KASUS 2

Dinas Perhubungan keliru mencatat penerimaan retribusi parkir yang seharusnya sebesar Rp 15.000.000,- tercatat Rp 75.000.000,-. Buatkan

11

jurnal koreksi yang harus dibuat oleh Dinas Perhubungan dan BUD jika: (a) kesalahan tersebut dilakukan pada 5 Maret 2015 dan koreksi dilakukan pada 1 September 2015?; (b) kesalahan tersebut dilakukan pada 5 Mei 2014 dan koreksi dilakukan pada 1 September 2015?.