53

Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian

Perbedaan Asuransi Konvensional dan Asuransi Syariah menurut Novi Puspitasari (2011: 39-46) dikaji dalam tiga bagian yaitu perbedaan konsep fundamental, perbedaan pengelolaan risiko, dan perbedaan prinsip-prinsip.

Perbedaan Asuransi Konvensional Asuransi Syariah 1. Perbedaan konsep

fundamental

Perjanjian jual-beli Kegiatan tolong-menolong

2. Perbedaan

pengelolaan risiko

Mengalihkan risiko Berbagi risiko

3. Perbedaann prinsip-prinsip

a. Insurable Interest b. Utmost Good Faith

(Kejujuran Sempurna) c. Indemnity d. Subrogation e. Contribution (Kontribusi) f. Proximate Cause (Kausa Proksimal) a. Prinsip Tauhid b. Prinsip Keadilan c. Prinsip Tolong Menolong d. Prinsip Amanah e. Prinsip Saling Ridha (‘An Taradhin) f. Prinsip Menghindari Riba g. Prinsip Menghindari Maysir h. Prinsip Menghindari Gharar

i. Prinsip Menghindari Risywah

j. Berserah Diri dan Ikhtiar k. Saling Bertanggung Jawab l. Saling Melindungi dan Berbagi Kesusahan

Konsep fundamental Asuransi Syariah dan Asuransi Konvensional adalah berbeda. Konsep fundamental yang diulas adalah pengertian atau definisi dan sistem pengelolaan risiko dari kedua jenis Asuransi tersebut. Dalam Fatwa DSN-MUI No. 21/DSNMUI/X/2001 tentang Pedoman Umum Asuransi Syariah, konsep fundamental Asuransi Syariah adalah kegiatan tolong-menolong di antara Peserta Asuransi Syariah dan tidak bertujuan komersil. Sementara itu, konsep dasar Asuransi Konvensional adalah jual beli antara Peserta dan perusahaan sebagaimana dijelaskan dalam Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian, konsep fundamental Asuransi Konvensional adalah jual beli antara Peserta dengan perusahaan Asuransi (Novi Puspitasari, 2011: 39-40). Sehingga dalam perbedaan konsep fundamental ini, Asuransi Syariah menggunakan prinsip tolong-menolong yang bersifat sosial daripada komersil, sedangkan Asuransi Konvensional menggunakan prinsip jual beli yang bersifat komersil saja.

Perbedaan konsep dasar Asuransi Syariah dengan Asuransi Konvensional ini berakibat pada perbedaan prinsip pengelolaan risiko. Prinsip pengelolan risiko Asuransi Syariah adalah berbagi risiko (risk sharing), yaitu risiko ditanggung bersama sesama Peserta asuransi. Sementara itu prinsip pengelolaan risiko Asuransi Konvensional adalah transfer risiko (risk transfer) yaitu prinsip risiko dengan cara mentransfer atau

memindahkan risiko Peserta Asuransi ke perusahaan asuransi. Hal ini sesuai dengan pendapat Sumanto, dkk (2009) yang menyatakan bahwa Asuransi Konvensional pada dasarnya merupakan konsep pengelolaan risiko dengan cara mengalihkan risiko yang mungkin timbul dari peristiwa tertentu yang tidak diharapkan kepada orang lain yang sanggup mengganti kerugian yang diderita dengan imbalan premi (Novi Puspitasari, 2011: 40-41). Dalam perbedaan pengelolaan risiko, dapat diketahui bahwa Asuransi Syariah mengelola risiko dengan cara membagi risiko karena atas dasar prinsip tolong-menolong, sedangkan Asuransi Syariah mengelola risiko dengan cara membagi risiko karena memang bertujuan untuk mencari keuntungan.

Pengelolaan Asuransi Syariah menggunakan prinsip-prinsip sebagai berikut (Novi Puspitasari, 2011: 41-45):

a. Prinsip Tauhid b. Prinsip Keadilan

c. Prinsip Tolong-Menolong d. Prinsip Amanah

e. Prinsip Saling Ridha (‘An Taradhin) f. Prinsip Menghindari Riba

g. Prinsip Menghindari Maysir h. Prinsip Menghindari Gharar i. Prinsip Menghindari Risywah j. Berserah Diri dan Ikhtiar k. Saling Bertanggung Jawab

l. Saling Melindungi dan Berbagi Kesusahan

Sementara itu, pengelolaan Asuransi Konvensional menggunakan prinsip-prinsip sebagai berikut (Novi Puspitasari, 2011: 45-46):

a. Insurable Interest

b. Utmost Good Faith (Kejujuran Sempurna) c. Indemnity

d. Subrogation

f. Proximate Cause (Kausa Proksimal)

Berdasarkan perbedaan prinsip-prinsip tersebut, dapat disimpulkan bahwa Asuransi Konvensional bersifat untuk mencari keuntungan semata dengan pemberian ganti rugi dari Penanggung terhadap suatu kerugian yang diderita oleh Tertanggung. Sedangkan Asuransi Syariah bersifat sosial, tauhid dan tolong-menolong terhadap sesama serta menghindari perbuatan yang dilarang dalam syariah yaitu riba, maysir, gharar, dan risywah.

Adapun perbedaan antara Asuransi Konvensional dan Asuransi Syariah menurut Muhammad Syakir Sula (2004: 326-328) adalah sebagai berikut:

No. Asuransi Konvensional Asuransi Syariah 1. Dalam konsep konvensional,

Asuransi adalah perjanjian antara dua pihak atau lebih, dengan mana pihak Penanggung mengikatkan diri kepada Tertanggung, dengan menerima premi asuransi, untuk memberikan pergantian kepada Tertanggung.

Dalam konsep Islam, Asuransi adalah sekumpulan orang-orang yang saling membantu, saling menjamin, dan bekerja sama, dengan cara masing-masing mengeluarkan dana tabarru’.

2. Asuransi Konvensional berasal dari masyarakat Babilonia 4000-3000 SM yang dikenal dengan perjanjian Hammurabi. Pada tahun 1668 M di Coffe House London berdirilah Lloyd of London sebagai cikal-bakal Asuransi Konvensional.

Asuransi Syariah berasal dari al-`aqilah, kebiasaan suku Arab jauh sebelum Islam datang. Kemudian disahkan oleh Rasulullah menjadi hukum Islam, bahkan telah dituangkan dalam konstitusi pertama di dunia (Konstitusi Madinah) yang dibuat langsung oleh Rasulullah. 3. Asuransi Konvensional Asurnasi syariah bersumber

bersumber dari pikiran manusia dan kebudayaan. Asuransi Konvensional berdasarkan pada hukum positif, hukum alam, dan contoh-contoh yang ada sebelumnya. Misalnya, Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian.

tidak hanya peraturan yang dibuat manusia atau hukum positif, akan tetapi juga berdasarkan pada Al-Quran, Hadist, Ijma’, dan Qiyas.

4. Asuransi Konvensional tidak selaras dengan syariah Islam karena adanya maysir, gharar, dan riba yang diharamkan dalam mu’amalah.

Asuransi Syariah bersih dari adanya maysir, gharar, dan riba.

5. Asuransi Konvensional tidak diawasi oleh Dewan Pengawas Syariah (DPS), sehingga dalam praktiknya ditemukan hal-hal yang bertentangan dengan prinsip-prinsip syariah.

Diawasi oleh DPS yang berfungsi untuk mengawasi pelaksanaan operasional perusahaan agar terbebas dari praktik-praktik muamalah yang bertentangan dengan prinsip-prinsip syariah.

6. Asuransi Konvensional menggunakan akad jual-beli.

Asuransi Syariah terdiri atas dua akad yaitu akad tabarru’ dan akad tijari.

7. Dari segi jaminan (risk), Asuransi Konvensional menggunakan transfer of risk, di mana terjadi transfer risiko dari

Tertanggung kepada

Penanggung.

Asuransi Syariah menggunakan sharing of risk, di mana terjadi proses saling menanggung antara satu Peserta dengan Peserta lainnya (ta`awun).

produk-Asuransi Konvensional tidak ada pemisahan dana, yang berakibat pada terjadinya dana hangus (untuk produk saving-life).

produk saving (life) terjadi pemisahan dana, yaitu dana tabarru’, derma dan dana Peserta, sehingga tidak mengenal istilah dana hangus. Untuk term insurance (life) dan general insurance semuanya bersifat tabarru’.

9. Asuransi Konvensional bebas melakukan investasi dalam batas-batas ketentuan perundang-undangan, dan tidak terbatasi pada halal dan haramnya obyek atau sistem investasi yang digunakan.

Asuransi Syariah, investasi dapat dilakukan sesuai dengan ketentuan perundang-undangan, sepanjang tidak bertentangan dengan prinsip-prinsip syariah Islam. Di samping itu, dalam melakukan investasi, Asuransi bebas dari riba dan tempat-tempat investasi yang terlarang. 10. Asuransi Konvensional, dana

yang terkumpul dari premi Peserta seluruhnya menjadi milik perusahaan. Perusahaan bebas menggunakan dan menginvestasikan ke mana saja.

Asuransi Syariah, dana yang terkumpul dari Peserta dalam bentuk iuran atau kontribusi, merupakan milik Peserta, Asuransi Syariah hanya sebagai pemegang amanah dalam mengelola dana tersebut

11. Asuransi Konvensional, unsur premi terdiri dari tabel mortalita (mortality tables), bunga (interest), biaya-biaya Asuransi (cost of insurance).

Asuransi Syariah, iuran atau kontribusi terdiri dari unsur tabarru’ dan tabungan (yang tidak mengandung unsur riba).

Konvensional cukup besar terutama diperuntukkan bagi komisi agen, bisa menyerap premi tahun pertama dan kedua. Karena itu, nilai tunai pada tahun pertama dan kedua biasanya belum ada (masih hangus),

loading (komisi agen) tidak dibebankan pada Peserta tetapi dari dana pemegang saham. Akan tetapi, sebagian yang lainnya mengambilkan dari sekitar 20-30% saja dari premi tahun pertama. Dengan demikian, nilai tunai tahun pertama sudah terbentuk.

13. Asuransi Konvensional, sumber biaya klaim adalah dari rekening perusahaan, sebagai konsekuensi Penanggung terhadap Tertanggung. Dari praktiknya tampak benar bahwa Asuransi Konvensional merupakan bisnis murni dan tidak ada nuansa spiritualnya.

Asuransi Syariah, sumber pembiayaan klaim diperoleh dari rekening tabarru’, di mana Peserta saling menanggung. Jika salah satu Peserta mendapat musibah, Peserta lainnya ikut menanggung bersama risiko tersebut.

14. Sistem akuntansi yang dianut Asuransi Konvensional adalah konsep akuntansi accrual basis, yaitu proses akuntasi yang mengakui terjadinya peristiwa atau keadaan nonkas. Di samping Asuransi Konvensional juga mengakui pendapatan, peningkatan aset, expenses, leabilities dalam jumlah tertentu yang baru akan diterima dalam waktu yang akan datang.

Asuransi Syariah menganut konsep akuntansi cash basis, mengakui apa yang benar-benar telah ada, sedangkan accrual basis dianggap bertentangan dengan syariah karena mengakui adanya pendapatan, harta, beban atau utang yang akan terjadi di masa yang akan datang. Sementara apakah itu benar-benar dapat terjadi hanya Allah yang tahu.

15. Asuransi Konvensional, keuntungan yang diperoleh dari surplus underwriting, komisi reasuransi, dan hasil investasi seluruhnya adalah keuntungan perusahaan.

Asuransi Syariah, profit yang diperoleh dari surplus underwriting, komisi reAsuransi dan hasil investasi, bukan seluruhnya menjadi milik perusahaan, tetapi dilakukan bagi hasil dengan Peserta.

16. Secara garis besar misi utama Asuransi Konvensional adalah misi ekonomi.

Adapun misi yang diemban oleh Asuransi Islam adalah misi akidah, misi ibadah, misi

ekonomi, dan misi

pemberdayaan umat.

Berdasarkan pendapat Novi Puspitasari dan juga Muhammad Syakir Sula mengenai perbedaan Asuransi Konvensional dan Asuransi Syariah memang hampir terdapat kesamaan walaupun menurut pendapat Muhammad Syakir Sula perbedaannya lebih banyak. Oleh karena itu, penulis dapat menyimpulkan bahwa:

1. Asuransi Konvensional berdasarkan hukum positif saja. Sedangkan Asuransi Syariah tidak hanya hukum positif, akan tetapi juga menggunakan prinsip syariah. Hal ini juga sesuai dengan pendapat Ahmad Musadad (2012: 93) bahwa dalam Asuransi Syariah selain menggunakan hukum positif, tetapi juga menggunakan Fatwa DSN-MUI yang keputusannya berdasarkan pada Al-Quran, Hadist, Ijma’, dan Qiyas;

2. Asuransi Konvensional berasal dari masyarakat Babilonia 4000-3000 SM yang dikenal dengan perjanjian Hammurabi. Sedangkan Asuransi Syariah berasal dari al-`aqilah, kebiasaan suku Arab jauh sebelum Islam datang;

3. Asuransi Konvensional tidak selaras dengan syariah Islam karena adanya maysir, gharar, riba, dan riswah yang diharamkan dalam

mu’amalah. Asuransi Syariah bersih dari adanya maysir, gharar, riba, dan riswah;

4. Asuransi Konvensional menggunakan konsep perjanjian jual-beli yang bersifat komersil. Sedangkan Asuransi Syariah menggunakan kegiatan tolong-menolong yang bersifat sosial dan ibadah daripada komersil. Hal ini seperti pendapat Hafidz Abdurrahman dan Yahya Abdurrahman (2014: 151-155), aqad dalam Asuransi Syariah adalah aqad tolong-menolong dan saling menanggung, yaitu semua peserta Asuransi Syariah menjadi penjamin satu sama lainya. Bila salah satu meninggal yang lain menanggungnya, dan seterusnya. Sedangkan Asuransi Konvensional aqad-nya berkaitan dengan perjanjian atas jaminan pertanggungan;

5. Asuransi Konvensional dalam pengelolaan risiko dengan cara mengalihkan risiko. Sedangkan Asuransi Syariah dengan cara berbagi risiko;

6. Asuransi Konvensional tidak diawasi oleh DPS sehingga dalam praktiknya ditemukan hal-hal yang bertentangan dengan prinsip-prinsip syariah. Sedangkan Asuransi Syariah diawasi oleh DPS yang berfungsi untuk mengawasi pelaksanaan operasional perusahaan agar terbebas dari praktik-praktik muamalah yang bertentangan dengan prinsip-prinsip syariah. Hal tersebut juga sesuai dengan pendapat Ahmad Musadad (2012: 98) bahwa Asuransi Konvensional hanya diawasi oleh OJK dan tidak diawasi oleh DPS. Sedangkan Asuransi Syariah selain diawasi oleh OJK, juga diawasi oleh DPS.

7. Asuransi Konvensional bebas melakukan investasi dalam batas-batas ketentuan perundang-undangan, dan tidak terbatasi pada halal dan haramnya obyek atau sistem investasi yang digunakan, sehingga hal ini bertentangan dengan prinsip syariah. Sedangkan Asuransi Syariah, investasi dapat dilakukan sesuai dengan ketentuan perundang-undangan, sepanjang tidak bertentangan dengan prinsip-prinsip syariah

Islam. Di samping itu, dalam melakukan investasi, Asuransi Syariah bebas dari riba dan tempat-tempat investasi yang terlarang.

8. Terdapat perbedaan prinsip-prinsip yaitu dalam Asuransi Konvensional menggunakan prinsip insurable interest, utmost good faith, indemnity, subrogation, contribution, proximate cause. sedangkan Asuransi Syariah mengunakan prinsip tauhid, prinsip keadilan, prinsip tolong menolong, prinsip amanah, prinsip saling ridha, prinsip menghindari riba maysir, gharar, dan risywah, berserah diri dan ikhtiar, saling bertanggung jawab, serta saling melindungi dan berbagi kesusahan. Prinsip Asuransi Syariah tersebut seperti pendapat yang ditulis oleh Mohamad Abdul Hamid, dkk dalam International Journal of Advances in Management and Economics mengenai prinsip syariah sebagai berikut:

In principle, takaful is a financial transaction based on the principles of cooperation, responsibility, assurance, protection and assistance between groups of participants, which represent a form of mutual insurance. Under the takaful scheme, takaful participant (also known as policy holders in insurance) contributes a certain proportion of the full amount of his contribution as tabarru’. The donations from all participants are accumulated into a common fund called tabarru’ fund or risk fund, from which compensation or indemnification is given to participants suffering a defined loss. It is a policy of mutual co-operation, solidarity and brotherhood against unpredicted risk or catastrophes, in which the parties involved, are expected to contribute genuinely.

Terjemahan bebas:

Pada prinsipnya, takaful adalah transaksi keuangan berdasarkan prinsip-prinsip kerjasama, tanggung jawab, jaminan, perlindungan dan bantuan antara kelompok Peserta, yang mewakili bentuk Asuransi mutual. Di bawah skema takaful, Peserta takaful (juga dikenal sebagai pemegang polis asuransi) memberikan kontribusi proporsi tertentu dari jumlah penuh dari kontribusinya sebagai tabarru'. Sumbangan dari seluruh Peserta diakumulasi ke dalam dana umum yang disebut dana tabarru 'atau dana risiko, dari mana kompensasi atau ganti rugi diberikan kepada Peserta menderita kerugian didefinisikan. Ini adalah kebijakan saling kerjasama, solidaritas dan persaudaraan

terhadap risiko yang tidak diperkirakan atau bencana, di mana pihak yang terlibat, diharapkan dapat memberikan kontribusi benar.

9. Selain itu, dalam Asuransi Konvensional tidak ada zakat, infaq, dan shodaqoh. Sedangkan dalam Asuransi Syariah, perusahaan wajib mengeluarkan zakat dari keuntungannya, dan dianjurkan untuk mengeluarkan dana infaq dan shodaqoh (Ahmad Musadad, 2012: 96).

Peraturan perundang-undangan mengenai Asuransi yang baru yaitu Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian telah disahkan pada tanggal 17 Oktober 2014. Undang-undang baru tersebut, menggantikan Undang-Undang Nomor 2 Tahun 2014 tentang Usaha Perasuransian yang dinilai sudah tidak sesuai lagi dengan perkembangan industri perasuransian. Terdapat beberapa perubahan pokok dari Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian ini dengan undang-undang yang lama, yaitu perubahan judul, dari semula Usaha Perasuransian menjadi Perasuransian. Selain nama yang berubah, ada penambahan bab dan pasal yang cukup banyak, yaitu dari semula 28 pasal menjadi 92 pasal. Untuk bab, dari semula 13 bab menjadi 18 bab. Untuk pengaturan teknis dari pelaksanaannya akan dituangkan dalam bentuk POJK (Peraturan Otoritas Jasa Keuangan)

(http://aaui.or.id/index.php/news-event/seminar-hari-kedua-di-indonesia-ren

dezvous/120-undang-undang-nomor-40-tahun-2014, diakses pada 19 April

2016). Meningkatnya jumlah bab dan pasal tersebut lantaran terdapat pengaturan baru di sektor Asuransi yang menyesuaikan dengan perkembangan industri perasuransian saat ini.

Pada undang-undang yang lama, bentuk badan hukum usaha perasuransian adalah perusahaan perseroan (Persero), koperasi, perseroan terbatas (PT) dan usaha bersama. Selain itu, pada undang-undang yang lama, usaha konsultan aktuaria merupakan salah satu bidang usaha perasuransian yang izin usahanya didirikan oleh menteri. Sedangkan di undang-undang yang baru, konsultan aktuaria tidak lagi merupakan usaha perasuransian, tetapi merupakan salah satu profesi penyedia jasa bagi perusahaan

perasuransian. Konsultas aktuaria harus terdaftar di OJK. Perbedaan lainnya berkaitan dengan bentuk badan hukum.

Terkait kepemilikan perusahaan perasuransian, pada undang-undang yang lama, untuk perusahaan perasuransian yang didirikan oleh warga negara Indonesia (WNI) dan/atau badan hukum Indonesia, tidak diatur kepemilikan dari badan hukum Indonesia menjadi pendiri perusahaan perasuransian. Untuk perusahaan perasuransian patungan, juga tidak diatur kriteria perusahaan asing yang menjadi induk dari perusahaan perasuransian patungan tersebut. Selain itu, juga tidak diatur kepemilikan warga negara asing yang menjadi pemilik dari perusahaan Asuransi patungan tersebut.

Selain perbedaan yang disebutkan di atas, perbedaan yang paling mencolok adalah dalam undang-undang yang baru terdapat aturan-aturan mengenai Asuransi Syariah. Sehingga terdapat beberapa versi mengenai pengertian Asuransi tersebut.

Dari berbagai pengertian mengenai asuransi, terdapat perbedaan yang menonjol di antaranya adalah pengertian yang terdapat pada Pasal 246 KUHD dan Pasal 1174 KUHPerdata hanya tertuju pada Asuransi Konvensional yang hanya berorientasi pada profit semata, selain itu aspek gharar dan maysir sangat terlihat jelas. Karena dalam redaksinya terdapat klausul mengenai perjanjian untung-untungan.

Undang-undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian dalam Pasal 1 angka 1 juga tidak jauh berbeda dengan pengertian Asuransi yang ada pada Pasal 246 KUHD dan Pasal 1174 KUHPerdata. Pengertian Asuransi dalam undang-undang yang lama mewakili pengertian Asuransi Konvensional. Dalam redaksinya menyebutkan Penanggungan dilakukan terhadap kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan. Klausul mengenai keuntungan yang diharapkan memiliki makna lain bahwa keuntungan tersebut masih belum berwujud. Hal inilah yang sangat identik dengan gharar.

Seperti pendapat Hafidz Abdurrahman dan Yahya Abdurrahman (2014: 155-156), dalam hal menyangkut gharar, Asuransi Konvensional

terdapat gharar dalam hal sumber dana pembayaran klaim. Peserta tidak mengetahui dari mana dana pertanggungan berasal manakala ia meninggal atau mendapat musibah sebelum premi yang harus dibayarkan terpenuhi. Masyarakat mengetahui bahwa dana diperoleh dari sebagian bunga dari penyimpanan uang premi di bank konvensional. Dapat dikatakan, bahwa dalam Asuransi Konvensional selain gharar juga terdapat riba. Selain itu, unsur maysir dalam praktek Asuransi Konvensional adalah bila Tertanggung mengundurkan diri sebelum jangka waktu pertanggungan habis, tidak akan mendapat apa-apa karena uang premi hangus. Kalaupun bisa diambil hanyalah sedikit, sehingga merugikan Tertanggung. Sedangkan dalam Asuransi Syariah, sejak awal nasabah diberitahu darimana dana yang diterimanya bila meninggal atau mendapat musibah, dan jika peserta meninggal sebelum masa jatuh temponya habis, kekurangan pertanggungan akan diambil dari rekening khusus atau tabarru’. Coba lihat contoh di bawah ini.

Misal: Waktu pertanggungan 10 tahun; Premi 1 juta per tahun;

Dua persen (2%) dimasukkan ke rekening khusus (tabarru’) yaitu 2% x Rp 1 juta = 20 ribu, sehingga rekening peserta menjadi Rp 980 ribu setahun.

Maka, dalam 10 tahun terkumpul Rp 9,8 juta. Karena dititipkan ke perusahaan asuransi, peserta berhak mendapat keuntungan bagi hasil, misalnya 70:30, 70 persen untuk peserta dan 30 persen untuk perusahaan asuransi. Apabila peserta meninggal dunia pada tahun kelima, maka dana pertanggungannya sebagai berikut:

Rekening peserta selama lima tahun = 5 x Rp 980 ribu = Rp 4,9 juta

Dana bagi hasil, misalnya Rp 400 ribu

Sisa premi yang belum dibayar 5 x Rp 1 juta Rp 5 juta Sisa premi diambil dari dana tabarru’

Sehingga jika peserta mengundurkan diri pada tahun kelima, ia akan mendapat kembali uang sebesar Rp 5,3 juta yang terdiri dari rekening peserta Rp 4,9 juta dan bagi hasil selama 5 tahun Rp 400 ribu.

Hadirnya Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian memuat pengertian Asuransi Syariah maupun Asuransi Konvensional yang memiliki kesamaan. Hal yang membedakan lebih kepada aturan-aturan tambahan dalam Asuransi Syariah yaitu Asuransi Syariah selain menggunakan Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian juga harus menggunakan Fatwa DSN-MUI sebagai pijakan hukum. Selain itu, aspek yang ditonjolkan dalam Asuransi Syariah adalah aspek tolong-menolong dan perlindungan.

Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian dibuat untuk mengakomodir perkembangan industri perasuransian di Indonesia. Dalam Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian, selain mengatur Asuransi Konvensional diatur pula Asuransi Syariah. Maka dari itu, penulis ingin menjabarkan serta membandingkan pengaturan Asuransi Konvensional dan Asuransi Syariah menurut Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian. Penjabaran akan dibuat dengan tabel seperti berikut:

No. Asuransi Konvensional Asuransi Syariah 1. Pasal 1 angka 1

Asuransi adalah perjanjian antara dua pihak, yaitu perusahaan Asuransi dan pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan Asuransi sebagai imbalan untuk:

a. memberikan penggantian kepada Tertanggung atau

Pasal 1 angka 2

Asuransi Syariah adalah kumpulan perjanjian, yang terdiri atas perjanjian antara perusahaan Asuransi Syariah dan pemegang polis dan perjanjian di antara para pemegang polis, dalam rangka pengelolaan kontribusi berdasarkan prinsip syariah guna

pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita Tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau b. memberikan pembayaran

yang didasarkan pada meninggalnya

Tertanggung atau pembayaran yang didasarkan pada hidupnya Tertanggung dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

saling menolong dan melindungi dengan cara:

a. memberikan penggantian kepada Peserta atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita Peserta atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau

b. memberikan pembayaran yang didasarkan pada meninggalnya Peserta atau

pembayaran yang

didasarkan pada hidupnya Peserta dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

2. Tidak menggunakan prinsip syariah

Pasal 1 angka 3

Prinsip Syariah adalah prinsip hukum Islam dalam kegiatan perasuransian berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang

syariah. 3. Pasal 1 angka 5

Usaha Asuransi Umum adalah usaha jasa pertanggungan risiko yang memberikan penggantian kepada Tertanggung atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita Tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti.

Pasal 1 angka 8

Usaha Asuransi Umum Syariah adalah usaha pengelolaan risiko berdasarkan Prinsip Syariah guna saling menolong dan melindungi dengan memberikan penggantian kepada Peserta atau pemegang pas karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita Peserta atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti.

4. Pasal 1 angka 6

Usaha Asuransi Jiwa adalah usaha yang menyelenggarakan jasa penanggulangan risiko yang memberikan pembayaran kepada pemegang polis, Tertanggung, atau pihak lain yang berhak dalam hal Tertanggung meninggal dunia atau tetap hidup, atau pembayaran lain kepada pemegang polis, Tertanggung, atau pihak lain yang berhak

Pasal 1 angka 9

Usaha Asuransi Jiwa Syariah adalah usaha pengelolaan risiko berdasarkan Prinsip Syariah guna saling menolong dan melindungi dengan memberikan pembayaran yang didasarkan pada meninggal atau hidupnya Peserta, atau pembayaran lain kepada Peserta atau pihak lain yang berhak pada waktu tertentu yang diatur dalam perjanjian, yang besarnya telah ditetapkan

pada waktu tertentu yang diatur dalam perjanjian, yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

dan/atau didasarkan pada hasil pengelolaan dana.

5. Pasal 1 angka 7

Usaha ReAsuransi adalah usaha jasa pertanggungan ulang terhadap risiko yang dihadapi oleh perusahaan asuransi, perusahaan penjaminan, atau perusahaan reAsuransi lainnya.

Pasal 1 angka 10

Usaha ReAsuransi Syariah adalah usaha pengelolaan risiko berdasarkan Prinsip Syariah atas risiko yang dihadapi oleh perusahaan Asuransi Syariah, perusahaan penjaminan syariah, atau perusahaan ReAsuransi Syariah lainnya.

6. Pasal 1 angka 15

Perusahaan Asuransi adalah perusahaan Asuransi umum dan perusahaan Asuransi jiwa.

Pasal 1 angka 16

Perusahaan Asuransi Syariah adalah perusahaan Asuransi umum syariah dan perusahaan Asuransi jiwa syariah.

7. Pasal 1 angka 20

Dana Asuransi adalah kumpulan dana yang berasal dari premi yang dibentuk untuk memenuhi kewajiban yang timbul dari polis yang diterbitkan atau dari klaim asuransi.

Pasal 1 angka 21

Dana Tabarru' adalah kumpulan dana yang berasal dari kontribusi para Peserta, yang mekanisme penggunaannya sesuai dengan perjanjian Asuransi Syariah atau perjanjian ReAsuransi Syariah.

8. Pasal 1 angka 23

Tertanggung adalah Pihak yang menghadapi risiko sebagaimana

Pasal 1 angka 24

Peserta adalah Pihak yang menghadapi risiko sebagaimana

diatur dalam perjanjian Asuransi atau perjanjian reasuransi.

diatur dalam perjanjian Asuransi Syariah atau perjanjian ReAsuransi Syariah.

9. Pasal 1 angka 29

Premi adalah sejumlah uang yang ditetapkan oleh Perusahaan Asuransi atau perusahaan reAsuransi dan disetujui oleh Pemegang Polis untuk dibayarkan berdasarkan perjanjian Asuransi atau perjanjian reasuransi, atau sejumlah uang yang ditetapkan berdasarkan ketentuan peraturan perundang-undangan yang mendasari program Asuransi wajib untuk memperoleh manfaat.

Pasal 1 angka 30

Kontribusi adalah sejumlah uang yang ditetapkan oleh Perusahaan Asuransi Syariah atau perusahaan ReAsuransi Syariah dan disetujui oleh Pemegang Polis untuk dibayarkan berdasarkan perjanjian Asuransi Syariah atau perjanjian ReAsuransi Syariah untuk memperoleh manfaat dari. Dana Tabarru' dan/atau dana investasi Peserta dan untuk membayar biaya pengelolaan atau sejumlah uang yang ditetapkan berdasarkan ketentuan peraturan perundang-undangan yang mendasari program Asuransi wajib untuk memperoleh manfaat.

10. Pasal 2

(1) Perusahaan Asuransi umum

hanya dapat

menyelenggarakan:

a. Usaha Asuransi Umum, termasuk lini usaha

Pasal 3

(1) Perusahaan Asuransi umum syariah hanya dapat menyelenggarakan:

a. Usaha Asuransi Umum Syariah,

Asuransi kesehatan dan lini usaha Asuransi kecelakaan diri; dan b. Usaha ReAsuransi

untuk risiko Perusahaan Asuransi Umum lain. (2) Perusahaan Asuransi jiwa

hanya dapat

menyelenggarakan Usaha Asuransi Jiwa termasuk lini usaha anuitas, lini usaha Asuransi kesehatan, dan lini usaha Asuransi kecelakaan diri.

(3) Perusahaan reAsuransi

hanya dapat

menyelenggarakan Usaha Reasuransi.

termasuk lini usaha Asuransi kesehatan berdasarkan Prinsip Syariah dan lini usaha Asuransi kecelakaan diri berdasarkan Prinsip Syariah; dan b. Usaha ReAsuransi

Syariah untuk risiko Perusahaan Asuransi Umum Syariah lain. (2) Perusahaan Asuransi jiwa

syariah hanya dapat menyelenggarakan Usaha Asuransi Jiwa Syariah termasuk lini usaha anuitas berdasarkan Prinsip Syariah, lini usaha Asuransi kesehatan berdasarkan Prinsip Syariah, dan lini usaha Asuransi kecelakaan diri berdasarkan Prinsip Syariah.

(3) Perusahaan ReAsuransi Syariah hanya dapat menyelenggarakan Usaha ReAsuransi Syariah.

Berdasarkan penjabaran pengaturan Asuransi Konvensional dan Asuransi Syariah menurut Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian di dalam tabel diatas, maka dapat diambil kesimpulan bahwa:

1. Asuransi Konvensional adalah perjanjian antara dua pihak, yaitu perusahaan Asuransi dan pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan asuransi. Sedangkan Asuransi Syariah adalah kumpulan perjanjian, yang terdiri atas perjanjian antara perusahaan Asuransi Syariah dan pemegang polis dan perjanjian di antara para pemegang polis, dalam rangka pengelolaan kontribusi berdasarkan prinsip syariah guna saling menolong. Dalam hal ini, Asuransi Syariah menggunakan prinsip tolong-menolong, sedangkan Asuransi Konvensional hanya terdapat perjanjian antara perusahaan Asuransi dan pemegang polis.

2. Asuransi Konvensional tidak menggunakan prinsip syariah, sedangkan Asuransi Syariah menggunakan prinsip syariah. Sehingga dalam praktiknya, Asuransi Konvensional bertentangan dengan prinsip syariah seperti gharar, riba dan maysir. Sedangkan Asuransi Syariah terbebas dari hal tersebut.

3. Jenis usaha Asuransi Konvensional baik Asuransi umum, Asuransi jiwa, dan reAsuransi tidak menggunakan prinsip syariah dan prinsip tolong-menolong. Sedangkan dalam jenis usaha Asuransi Syariah baik Asuransi umum syariah, Asuransi jiwa syariah, dan ReAsuransi Syariah menggunakan prinsip syariah dan prinsip tolong-menolong.

4. Penyebutan mengenai pihak yang menghadapi risiko, dalam Asuransi Konvensional disebut Tertanggung, sedangkan dalam Asuransi Syariah disebut Peserta.

5. Penyebutan mengenai jumlah uang yang harus disetor ke perusahaan asuransi, dalam Asuransi Konvensional disebut premi, sedangkan dalam Asuransi Syariah disebut kontribusi.

6. Penyebutan mengenai kumpulan dana yang berasal dari premi dan/atau kontribusi, dalam Asuransi Konvensional disebut dana asuransi, sedangkan dalam Asuransi Syariah disebut dana tabarru’.

Selain hal tersebut di atas, dalam hal suatu perusahaan Asuransi atau perusahaan reAsuransi yang memiliki unit syariah maka harus berdasarkan Pasal 87 Undang-Undang Nomor 40 Tentang Perasuransian, yaitu:

(1) Dalam hal Perusahaan Asuransi atau perusahaan reAsuransi memiliki unit syariah dengan nilai Dana Tabarru' dan dana investasi Peserta telah mencapai paling sedikit 50% (lima puluh %) dari total nilai Dana Asuransi, Dana Tabarru', dan dana investasi Peserta pada perusahaan induknya atau 10 (sepuluh) tahun sejak diundangkannya Undang-Undang ini, Perusahaan Asuransi atau perusahaan reAsuransi tersebut wajib melakukan pemisahan unit syariah tersebut menjadi Perusahaan Asuransi Syariah atau perusahaan ReAsuransi Syariah;

(2) Ketentuan lebih lanjut mengenai pemisahan unit syariah dan sanksi bagi Perusahaan Asuransi dan;

(3) perusahaan reAsuransi yang tidak melakukan pemisahan unit syariah sebagaimana dimaksud pada ayat (1) diatur dalam Peraturan Otoritas Jasa Keuangan.

Sehingga berdasarkan ketentuan tersebut, perusahaan Asuransi maupun perusahaan reAsuransi yang memiliki unit syariah diharapkan segera melakukan pemisahan unit syariah tersebut menjadi perusahaan Asuransi Syariah maupun perusahaan ReAsuransi Syariah yang berdiri sendiri.

Berdasarkan data di atas, penulis menyimpulkan bahwa, pengaturan Asuransi Konvensional dan Asuransi Syariah dalam Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian masih memiliki kekurangan yakni:

1. Pengaturan Asuransi Syariah masih hampir sama dengan Asuransi Konvensional, hanya yang membedakan adalah Asuransi Syariah ditambah dengan penggunaan prinsip syariah dan prinsip tolong- menolong, bahkan asas-asas maupun prinsip-prinsip pelaksanaan Asuransi baik yang konvensional maupun syariah belum diatur dalam undang-undang tersebut;

2. Pengaturan Asuransi Syariah masih di dalam satu undang-undang dan tidak dipisah tersendiri dalam undang-undang khusus. Oleh sebab itu, Asuransi Syariah perkembangannya menjadi lebih

lambat daripada Asuransi Konvensional. Padalah sebagai salah satu sistem Asuransi nasional memerlukan berbagai sarana pendukung agar dapat memberikan kontribusi yang maksimum bagi pengembangan ekonomi maksimum. Salah satu sarana pendukung utamanya adalah adanya pengaturan yang memadai dan sesuai dengan karakteristik Asuransi Syariah yakni dengan dibentuknya undang-undang khusus Asuransi Syariah: dan

3. Selain hal itu, dalam undang-undang tersebut belum menyebutkan lembaga pengawas bagi Asuransi Syariah yakni Dewan Pengawas Syariah (DPS). Namun, hanya menyebutkan bahwa baik Asuransi Konvensional dan Asuransi Syariah sama-sama dibawah pengawasan Otoritas Jasa Keuangan (OJK) sebagaimana diatur dalam Pasal 57 ayat (1) Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian.

B. Faktor-Faktor yang Mendorong Perkembangan Asuransi Konvensional dan Asuransi Syariah di Indonesia

Memang Allah telah menyiapkan bahan mentah, namun bukan bahan matang. Manusia masih perlu mengolah, mencari, dan mengikhtiarkannya. Dalam hal ini manusia ditugaskan hanya mengatur bagaimana cara mengelola kehidupannya agar mendapatkan kebahagiaan di dunia dan di akhirat. Adapun salah satu caranya adalah dengan menyiapkan bekal (proteksi) untuk kepentingan di masa yang akan datang agar segala sesuatu yang bernilai negatif, baik dalam bentuk musibah, kecelakaan, kebakaran ataupun kematian, dapat diminimalisir kerugiannya. Hal ini semacam dicontohkan oleh Nabi Yusuf secara jelas dalam menakwilkan mimpi Raja Mesir tentang tujuh ekor sapi betina yang gemuk dimakan oleh tujuh ekor sapi betina yang kurus. Apa yang dilakukan oleh Nabi Yusuf tersebut merupakan pelajaran berharga bagi manusia pada saat ini yang secara ekonomi dituntun untuk mengadakan persiapan secara matang untuk menghadapi masa-masa yang sulit jikalau menimpanya pada waktu yang akan datang. Praktik Asuransi

ataupun bisnis pertanggungjawaban dewasa ini mengadopsi nilai-nilai dari nilai-nilai Nabi Yusuf tersebut dan juga penjelasan Al-Qur’an dan Al-Hadist. Orang yang melibatkan diri ke dalam Asuransi ini adalah merupakan salah satu ikhtiar untuk menghadapi masa depan dan masa tua (Khusniati Rofiah, 2013: 150).

Apabila ditelusuri dari buku-buku klasik asuransi, Asuransi Konvensional berasal dari kebiasaan masyarakat Babylonia (4000-3000 SM), yang dikenal dengan Perjanjian Hammurabi, yang dikumpulkan oleh raja Babylonia dalam 282 ketentuan (Code of Hammurabi) pada tahun 2250 SM. Perjanjian ini kemudian berkembang menjadi praktik Perjanjian Bottomry (Bottomry Contract) sekitar tahun 1600-1000 SM yang dipraktikkan di masyarakat Yunani. Praktik perjanjian ini kemudian berkembang di Roma, India, Italia, Eropa, dan Amerika (Muhammad Syakir Sula, 2004: 296).

Lembaga Asuransi Syariah sendiri pun sebenarnya juga sudah ada sejak awal Islam, namun praktik dan pengembangannya baru dilakukan akhir-akhir ini. Pada saat ini kajian tentang Asuransi Syariah dan praktiknya terus-menerus dilakukan di berbagai negara, termasuk di Indonesia, dengan harapan masyarakat dunia khususnya umat Islam dapat memahami dengan baik praktik Asuransi yang berdasarkan syariah Islam. Perkembangan perusahaan Asuransi berlandaskan Islam di Indonesia terkait dengan beroperasinya bank syariah sehingga diperlukan kehadiran jasa Asuransi Syariah. (Novi Puspitasari, 2011: 39).

Industri Asuransi di Indonesia saat ini pun mengalami pertumbuhan yang cukup pesat dalam beberapa tahun terakhir ini. Hal ini dibuktikan dengan jumlah perusahaan Asuransi baik yang konvensional maupun syariah mengalami peningkatan. Berdasarkan Laporan OJK per 31 Desember 2015, jumlah perusahaan Asuransi Konvensional yang meliputi Asuransi jiwa sejumlah 50 perusahaan, Asuransi umum sejumlah 76 perusahaan, reAsuransi sejumlah 6 perusahaan, Asuransi wajib sejumlah 3 perusahaan, dan Asuransi sosial sejumlah 2 perusahaan ( http://www.ojk.go.id/id/kanal/iknb/berita-dan-kegiatan/publikasi/Pages/Daftar-Perusahaan-Asuransi-Umum,-Jiwa,-Reasu

ransi,-Asuransi-Wajib-Dan-Asuransi-Sosial.aspx, diakses tanggal 20 April 2016). Sedangkan Asuransi Syariah yang meliputi Asuransi Jiwa Syariah sejumlah 5 perusahaan, Asuransi Umum Syariah sejumlah 3 perusahaan, Unit Usaha Syariah Asuransi Jiwa sejumlah 19 perusahaan, Unit Usaha Syariah Asuransi Umum sejumlah 25 perusahaan, dan Unit Syariah ReAsuransi sejumlah 3 perusahaan. (http://www.ojk.go.id/id/kanal/ iknb/berita-dan-kegiatan/publikasi/Pages/Daftar-Perusahaan-Asuransi-Umum-Jiwa-dan-Rea

suransi-dengan-Prinsip-Syariah.aspx, diakses tanggal 20 April 2016).

Berdasarkan data tersebut, jumlah total perusahaan Asuransi Konvensional sejumlah 137 perusahaan dan perusahaan Asuransi Syariah sejumlah 55 perusahaan. Jumlah perusahaan keduanya terdapat selisih yang sangat jauh, yaitu sejumlah 82 perusahaan lebih banyak perusahaan Asuransi Konvensional. Sehingga dapat dikatakan bahwa jumlah perusahaan Asuransi Syariah tidak sampai setengah dari jumlah perusahaan Asuransi Konvensional.

Penulis dapat menyimpulkan bahwa Asuransi Konvensional dan Asuransi Syariah sama-sama mengalami peningkatan dalam hal jumlah perusahaan yang telah ada. Namun, jumlah perusahaan Asuransi Syariah masih kalah jauh dari jumlah perusahaan Asuransi Konvensional. Hal ini membuktikan bahwa perkembangan Asuransi Syariah masih lambat daripada Asuransi Konvensional. Kondisi tersebut tentu dipengaruhi oleh beberapa faktor yang menyebabkan pertumbuhan Asuransi Syariah lebih lambat daripada pertumbuhan Asuransi Konvensional.

Hasil analisis terhadap berbagai data dan prediksi pertumbuhan industri Asuransi menjelaskan bahwa industri Asuransi di Indonesia sebetulnya mengalami perkembangan yang signifikan dari tahun ke tahun. Namun, industri tersebut harus ditingkatkan karena penetrasinya masih rendah. Asuransi Syariah juga mengalami pertumbuhan yang tinggi. Masyarakat makin banyak memiliki pilihan Asuransi yang sesuai dengan kebutuhannya. Hasil analisis dan elaborasi berbagai data perkembangan industri Asuransi di Indonesia menunjukkan bahwa pertumbuhan Asuransi

secara natural didorong oleh perkembangan Pendapatan Domestik Bruto (PDB), struktur demografi serta pendidikan masyarakat (Hendrisman Rahim, 2013: 16). Selain tiga faktor tersebut juga masih terdapat faktor pendorong lainnya yang dapat mendorong perkembangan industri Asuransi di Indonesia. Faktor-faktor yang dapat mendorong perkembangan Asuransi di Indonesia baik yang konvensional dan syariah dapat dilihat dalam Tabel 4. di bawah ini.

Tabel 4.

Faktor-Faktor Pendorong Asuransi di Indonesia

No. Faktor

Pendorong Asuransi Konvensional Asuransi Syariah 1. Regulasi Peraturan

Perundang-undangan.

Al-Quran, Hadist, Fatwa DSN-MUI, dan Peraturan Perundang-undangan.

2. PDB Ekonomi Indonesia pada tahun 2015 tumbuh 4,79%. Pertumbuhan ini menurun bila dibandingkan dengan tahun 2014 sebesar 5,02%. Namun, dari sisi produksi, pertumbuhan tertinggi dicapai oleh Lapangan Usaha Jasa Keuangan dan Asuransi sebesar 12,52%.

3. Demografi dalam

Pendapatan per Kapita

Penduduk miskin pada bulan September 2015 sebanyak 28,51 juta orang (11,13%). Jumlah tersebut menurun 0,08 juta orang bila dibandingkan dengan penduduk miskin pada Maret 2015 yang sebesar 28,59 juta orang (11,22%). 4. Rasio

Ketergantungan

Rasio ketergantungan tahun 1971 sebesar 86,8 dan tahun 2014 kondisinya semakin membaik dengan rasio ketergantungan sebesar 48,9.

5. Tingkat Pendidikan

Masyarakat yang berpendidikan hingga perguruan tinggi dari 2009 hingga 2013 mengalami peningkatan. Penduduk yang berpendidikan hingga perguruan tinggi pada tahun 2009 sebesar 6,40%, dan tahun 2013 sebesar 6,9%.

6. Pandangan Masyarakat

Berprinsip untuk mengalihkan risiko.

Berprinsip syariah sesuai dengan ajaran agama Islam dan untuk saling tolong-menolong sesama manusia, serta mencari keuntungan. 7. Pendirian Lebih dulu ada sebelum

Asuransi Syariah, yaitu pada tahun 1853.

Ada setelah Asuransi Konvensional, yaitu pada tahun 1994. Sumber: 1. BPS (2016)

2. Hendrisman Rahim (2013)

Berdasarkan tabel di atas, akan penulis jelaskan lebih lanjut sebagai berikut:

1. Regulasi

Faktor yang menjadi pendorong tingkat pertumbuhan industri perasuransian adalah faktor regulasi dan kebijakan pemerintah. Regulasi adalah sesuatu yang tidak bebas nilai karena di dalam proses pembuatannya pasti terdapat tarik menarik kepentingan yang kuat antara kepentingan publik, pemilik modal dan pemerintah. Undang-Undang sebagai produk hukum tidak berada di “ruang hampa”. Ia merupakan hasil dari proses politik dan ekonomi sehingga karakternya diwarnai konfigurasi kekuatan politik dan ekonomi yang melahirkannya (Masduki, 2007:49).

Asuransi Konvensional dan Asuransi Syariah diatur dalam suatu peraturan perundangan-undangan yakni Undang-Undang Nomor 40

Tahun 2014 tentang Perasuransian. Namun, untuk Asuransi Syariah juga berlandaskan Al-Quran, Al-Hadist, dan Fatwa DSN-MUI. Pada hakikatnya Asuransi Syariah adalah saling bertanggung jawab, saling bekerjasama dan saling melindungi satu sama lain, sebagaimana dalam Surat Al-Maidah (5) ayat 2 dan QS. Al-Baqarah (2) ayat 177.

Asuransi Konvensional dan Asuransi Syariah dari segi hukum positif, sebelum hadirnya Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian mendasarkan legalitasnya pada Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian. Namun, undang-undang ini kurang mengakomodir Asuransi Syariah di Indonesia karena tidak mengatur keberadaan Asuransi berdasarkan prinsip-prinsip syariah. Kemudian dikeluarkan oleh Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) yaitu Fatwa DSN-MUI Nomor: 21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syariah. Tetapi Fatwa DSN-MUI tersebut tidak memiliki kekuatan hukum dalam Hukum Nasional karena tidak termasuk dalam peraturan perundang-undangan di Indonesia (Suyanto, 2010: 88).

Terkait proyeksi pertumbuhan industri Asuransi ke depannya, terdapat beberapa regulasi baru yang mempengaruhi, meliputi:

a. Semenjak bulan Januari 2013, seluruh industri keuangan di Indonesia, termasuk dengan sektor Asuransi berada dibawah lembaga Otoritas Jasa Keuangan berdasarkan Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan. Lembaga ini bertugas untuk melakukan pengawasan terhadap transparansi keuangan dan kegiatan operasional seluruh lembaga keuangan, mempertahankan dan memelihara kestabilan perekonomian, serta melindungi kepentingan Tertanggung dan masyarakat (Hendrisman Rahim, 2013: 15);

b. Untuk mengakomodasi Asuransi Syariah di Indonesia dalam suatu undang-undang, maka pada tahun 2014 telah disahkan Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian

yang menggantikan Undang-Undang Nomor 2 Tahun 1992 tentang Perasuransian sebagai dasar hukum Asuransi Syariah di Indonesia (Hendri Tanjung, 2014: 287). Hadirnya undang-undang Asuransi yang baru yaitu Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian yang menggantikan Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian yang sudah tidak relevan lagi dengan perkembangan jaman. Dengan lahirnya undang-undang baru yang mengatur tentang Asuransi di Indonesia, maka diharapkan dapat mengakomodir Asuransi baik konvensional dan syariah sesuai dengan perkembangan industri Asuransi Indonesia saat ini.

Penulis menyimpulkan bahwa regulasi yang ada sangat mempengaruhi perkembangan industri Asuransi di Indonesia. Asuransi sebelum hadirnya Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian masih mendasarkan legalitasnya pada Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian. Undang-undang tersebut kurang mengakomodir Asuransi Syariah. Namun, sebelum ada undang-undang baru yang mengaturnya, Asuransi Syariah tetap mendasarkan legalitasnya pada Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian. Oleh karena itu, dalam menjalankan usaha Asuransi Syariah menggunakan pedoman yang dikeluarkan oleh Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) yaitu Fatwa DSN-MUI Nomor: 21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syariah. Tetapi Fatwa DSN-MUI tersebut tidak memiliki kekuatan hukum dalam Hukum Nasional karena tidak termasuk dalam peraturan perundang-undangan di Indonesia. Peraturan perundang-undangan yang mengatur Asuransi Syariah baru dibuat pada tahun 2014 yaitu dalam Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian. Oleh karena itu, sebelum tahun 2014 tentu perkembangan Asuransi Syariah berjalan lambat daripada

perkembangan Asuransi Konvensional karena undang-undang yang mengaturnya baru ada pada tahun 2014.

Hadirnya undang-undang Asuransi yang baru, baik Asuransi Konvensional dan Asuransi Syariah dapat berkembang lebih pesat lagi. Tetapi, Asuransi Syariah perkembangannya tetap masih jauh daripada Asuransi Konvensional setelah adanya Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian. Menurut pakar Asuransi Syariah, Dr. Jafril Khalil, bahwa meskipun sudah keluar undang-undang Asuransi yang terbaru pada 2014 yaitu Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian, yang sudah mengakomodir kebutuhan industri Asuransi Syariah di tanah air. Namun demikian, masyarakat pelaku industri Asuransi Syariah masih sangat membutuhkan undang-undang Asuransi Syariah yang tersendiri. Undang-Undang Asuransi Syariah tetap sangat dibutuhkan. Karena dengan adanya undang-undang tersebut kita akan bisa dengan baik menata industri Asuransi Syariah ini dengan jauh lebih baik dan optimal. Menurut Jafril, di negara-negara tetangga seperti Malaysia, Brunei dan bahkan juga Singapura, mereka sudah mempunyai undang-undang khusus Asuransi Syariah tersebut. Menurut Jafril, di negara-negara tersebut Asuransi Syariah bisa maju, karena terdorong atau

terdukung dengan undang-undang tersebut

(

http://keuangansyariah.mysharing.com/industri-asuransi-syariah-sangat-membutuhkan-undang-undang-asuransi-syariah/ diakses tanggal

27 Mei 2016). Seperti halnya faktor pendorong perkembangan Perbankan Syariah karena adanya pengesahan produk perundangan yang memberikan kepastian hukum dan meningkatkan aktivitas pasar perbankan syariah yakni Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah (Halim Alamsyah, 2012: 3). Sehingga diperlukan undang-undang yang mengatur secara khusus Asuransi Syariah sama halnya undang-undang khusus Perbankan Syariah, agar industri Asuransi Syariah dapat berkembang secara optimal. Namun,

belum adanya undang-undang khusus yang mengatur tentang Asuransi Syariah, sehingga Asuransi Syariah tetap belum bisa bersaing secara optimal dengan Asuransi Konvensional. Apabila ada undang-undang Asuransi Syariah tersendiri, dimungkinkan Asuransi dapat lebih berkembang dan sejajar dengan konvensional.

2. Produk Domestik Bruto (PDB)

Pentingnya peran PDB terhadap peningkatan permintaan Asuransi jiwa berkaitan dengan indikator kesejahteraan penduduk dan perkembangan kegiatan perekonomian makro. PDB menggambarkan tingkat pengeluaran seluruh komponen yang terdapat dalam kegiatan perekonomian makro, seperti konsumsi, investasi, pengeluaran pemerintah, serta sektor ekspor dan impor. Semakin tinggi tingkat pengeluaran dan konsumsi yang dilakukan penduduk, maka akan mendorong peningkatan pendapatan per kapita . Kemudian selanjutnya peningkatan pendapatan per kapita akan berpengaruh terhadap fungsi permintaan Asuransi jiwa. Hal ini disebabkan karena tumbuhnya tingkat pendapatan per kapita akan memberikan keleluasaan penduduk untuk mengatur dan mengelola risiko. Sehingga peningkatan pendapatan per kapita secara berkesinambungan akan menggeser fungsi permintaan Asuransi jiwa, kemudian selanjutnya akan meningkatkan jumlah premi Asuransi jiwa, serta pada akhirnya tingkat penetrasi premi Asuransi jiwa terhadap PDB (life insurance penetration) akan meningkat (Hendrisman Rahim, 2013: 16).

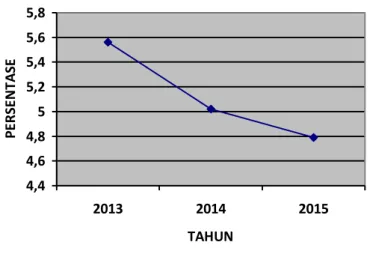

Tingkat pertumbuhan PDB Indonesia menurut laporan Biro Pusat Statistik (BPS) tahun 2016, menunjukkan bahwa tingkat pertumbuhan Indonesia dalam tiga tahun terakhir (periode 2013-2015) cenderung untuk menurun. Lihat Grafik 1.

Grafik 1. Pertumbuhan PDB 2013-2015 4,4 4,6 4,8 5 5,2 5,4 5,6 5,8 2013 2014 2015 TAHUN P ER SE N TA SE Sumber: BPS

Berdasarkan data tersebut, laju pertumbuhan PDB dari tahun 2013 hingga tahun 2015 terlihat menurun. Laju pertumbuhan PDB pada tahun 2013 adalah sebesar 5,56%, tahun 2014 sebesar 5,02%, serta tahun 2015 sebesar 4,79%. Perekonomian Indonesia tahun 2015 yang diukur berdasarkan PDB atas dasar harga berlaku mencapai Rp11.540,8 triliun dan PDB perkapita mencapai Rp45,2 juta atau US$3,377.1. Ekonomi Indonesia pada tahun 2015 tumbuh 4,79% melambat bila dibanding tahun 2014 sebesar 5,02%. Walaupun laju pertumbuhan PDB agak menurun, namun pertumbuhan Asuransi masih tumbuh dengan jumlah tertinggi dilihat dari PDB sisi produksi.

Bila dilihat dari sisi produksi, pertumbuhan tertinggi dicapai oleh Lapangan Usaha Jasa Keuangan dan Asuransi sebesar 12,52%. Struktur ekonomi Indonesia secara spasial Tahun 2015 didominasi oleh kelompok provinsi di Pulau Jawa dan Pulau Sumatera. Kelompok provinsi di Pulau Jawa memberikan kontribusi terbesar terhadap PDB, yakni sebesar 58,29%, diikuti oleh Pulau Sumatera sebesar 22,21%, dan Pulau Kalimantan 8,15% https://www.bps.go.id/website/

diakses tanggal 3 Mei 2016. Hal ini menununjukkan bahwa Asuransi mempunyai peranan yang cukup besar dalam pertumbuhan perekonomian di Indonesia. Pertumbuhan Asuransi yang cukup tinggi, membuktikan bahwa industri Asuransi di Indonesia terus mengalami perkembangan dari tahun ke tahun.

3. Demografi dan Pendapatan per Kapita

Faktor lain yang juga berperan dalam peningkatan bisnis di industri Asuransi adalah komposisi dan demografi penduduk, terutama pada ukuran pendapatan per kapita. Menurut Thobary (2009), peningkatan perekonomian makro ini telah mendorong perubahan struktur penghasilan masyarakat, sehingga sebagian masyarakat Indonesia sudah masuk dalam kategori kelas menengah dengan penghasilan per hari per individu antara US$ 2 (Sekitar Rp 18.000) hingga US$ 20 (sekitar Rp. 180.000). (Hendrisman Rahim, 2013: 17-18). Dengan meningkatnya masyarakat kategori kelas menengah dapat mendorong masyarakat untuk melakukan investasi di bidang keuangan termasuk asuransi.

Berdasarkan data BPS (2016) menunjukkan bahwa jumlah penduduk miskin pada September 2015 sebanyak 28,51 juta orang (11,13%), menurun 0,08 juta orang dibandingkan dengan penduduk miskin pada Maret 2015 yang sebesar 28,59 juta orang (11,22%) Selama periode Maret 2015–September 2015, jumlah penduduk miskin di daerah perkotaan menurun sebanyak 0,03 juta orang (dari 10,65 juta orang pada Maret 2015 menjadi 10,62 juta orang pada September 2015). Hal yang sama juga terjadi di daerah perdesaan, jumlah penduduk miskin menurun sebanyak 0,05 juta orang (dari 17,94 juta orang pada Maret 2015 menjadi 17,89 juta orang pada September 2015)

(

https://www.bps.go.id/website/pdf_publikasi/Laporan-Bulanan-Data-Sosial-Ekonomi-April-2016.pdf, diakses tanggal 3 Mei 2016).

Jumlah penduduk miskin sangat dipengaruhi oleh Garis Kemiskinan, karena penduduk miskin adalah penduduk yang memiliki

rata-rata pengeluaran per kapita per bulan di bawah Garis Kemiskinan. Selama periode Maret 2015–September 2015, Garis Kemiskinan naik sebesar 4,24 persen, yaitu dari Rp330.776,- per kapita per bulan pada Maret 2015 menjadi Rp344.809,- per kapita per bulan pada September 2015. Garis Kemiskinan (GK), terdiri dari Garis Kemiskinan Makanan (GKM) dan Garis Kemiskinan Bukan Makanan (GKBM). Peranan GKM terhadap GK sangat dominan, yaitu mencapai 73,07 persen pada bulan September 2015 (https://www.bps.go.id/website/pdf_publi

kasi/Laporan-Bulanan-Data-Sosial-Ekonomi-April-2016.pdf, diakses

tanggal 3 Mei 2016).

Berdasarkan data tersebut, penulis dapat simpulkan bahwa penduduk miskin mengalami penurunan, sehingga penduduk menengah Indonesia mengalami pertumbuhan. Hal ini menunjukkan tingkat kesejahteraan masyarakat Indonesia yang mengalami peningkatan. Kondisi ini merupakan peluang sekaligus tantangan bagi industri Asuransi untuk dapat meningkatkan market share (dalam konteks jumlah Tertanggung) dan akumulasi premi per tahunnya. Salah satu alternatif pasar sasaran yang potensial untuk dielaborasi dan dikembangkan adalah penduduk yang masuk dalam kategori kelas menengah, dengan melalui berbagai kegiatan sosialisasi tentang manfaat pengelolaan risiko melalui perusahaan asuransi, serta modifikasi dan pembuatan produk Asuransi yang lebih menarik.

4. Rasio Ketergantungan (Dependency Ratio)

Faktor lain yang juga berpengaruh siginifikan terhadap pertumbuhan Asuransi adalah tingkat ketergantungan. Rasio ketergantungan merupakan perbandingan antara usia penduduk non produktif (penduduk 0-14 tahun dan 64 tahun ke atas) terhadap penduduk usia produktif (15-64 tahun). Menurut beberapa hasil penelitian menunjukkan bahwa tingginya tingkat rasio ketergantungan masyarakat akan menurunkan fungsi permintaan asuransi. Pengaruh negatif tingkat rasio ketergantungan disebabkan karena adanya tingkat

ketergantungan dalam satu keluarga. Semakin banyak jumlah anggota keluarga yang tidak bekerja dalam satu keluarga, akan menurunkan kemampuan keluarga tersebut untuk melakukan berbagai konsumsi barang dan jasa yang tergolong sekunder dan tersier. Selain itu, tingginya tingkat rasio ketergantungan akan membatasi kemampuan keluarga tersebut untuk melakukan kegiatan saving dan investasi (Hendrisman Rahim, 2013: 18).

Data BPS (2016), jumlah penduduk (2010) 238,519 juta dan (2014) 252,165 juta, dengan laju pertumbuhan penduduk 2010-2014 sebesar 1,40%, kepadatan penduduk 132 jiwa/km2, rasio ketergantungan 48,9% dengan penduduk lansia sebesar 8,2%. Tingkat dependency ratio penduduk Indonesia pada tahun 2014 masih tergolong tinggi yaitu sebesar 48.9%. Angka ini mengandung makna bahwa setiap 100 orang usia produktif menanggung penduduk usia non produktif sekitar 48-49 orang. Dibandingkan dengan tahun-tahun sebelumnya, rasio ketergantungan penduduk Indonesia memiliki tren yang menurun. Jika pada tahun 1971 rasio ketergantungan sebesar 86,8, maka pada tahun 2014 kondisinya semakin membaik dengan rasio ketergantungan sebesar 48,9. Hal ini juga menunjukkan bahwa Indonesia telah memasuki era bonus demografi, dimana kelebihan penduduk usia produktif bisa dimanfaatkan untuk peningkatan pembangunan. Era bonus demografi akan mencapai puncaknya pada periode 2025-2030. Pulau dengan rasio ketergantungan tertinggi adalah Bali dan Nusa Tenggara (56,0), dan yang terendah Pulau Jawa (46,3). Tiga provinsi dengan rasio ketergantungan tertinggi adalah Nusa Tenggara Timur (67,5), Sulawesi Tenggara (61,0), dan Maluku (60,4). Sedangkan tiga provinsi dengan rasio ketergantungan terendah adalah DKI Jakarta (39,3), Jawa Timur (44,5), dan Yogyakarta (45,1)

(https://www.bps.go.id/website/pdf_publi

Berdasarkan data tersebut, masyarakat berpenghasilan di kelas menengah yang cenderung selalu meningkat pada setiap tahun, serta penurunan angka rasio ketergantungan yang semakin menurun, maka penetrasi industri Asuransi diperoyeksikan akan semakin meningkat dalam beberapa tahun mendatang. Tingkat rasio ketergantungan masyarakat yang menurun akan meningkatkan fungsi permintaan asuransi. Selain itu, tingkat rasio ketergantungan yang menurun akan membuat kemampuan keluarga untuk melakukan kegiatan saving dan investasi asuransi.

5. Tingkat Pendidikan

Pendidikan merupakan komponen yang sangat penting dalam pembangunan ekonomi terutama dalam peningkatan pertumbuhan ekonomi, karena selain berfungsi meningkatkan produktifitas kerja juga mampu menyerap penggunaan teknologi yang dibutuhkan melalui proses pendidikan itu sendiri. Indonesia sebagai negara yang masih berkembang, dimana yang masih menjadi tolak ukur dalam pendidikan adalah persentase penduduk yang menyelesaikan pendidikan sampai ke jenjang sekolah menengah, karena tahap sekolah menengah dianggap telah mencapai standar pendidikan formal sesuai standar nasional. Walaupun tak jarang juga ada yang menamatkan pendidikan hingga perguruan tinggi.

Semakin tinggi tingkat pendidikan akan memperluas kesempatan dan menambah tingkat produktivitasnya dalam membantu keluarga, sehingga akan menurunkan tingkat dependency ratio. Sehingga semakin tinggi tingkat pendidikan penduduk akan meningkatkan kesadaran dan persepsi masyarakat terhadap konsep benefit dan risiko, serta manfaat dan peran Asuransi jiwa. Indikator level pendidikan dalam satu negara dinyatakan dengan tingkat partisipasi pendidikan, yang dihitung dengan prosentase pada setiap tingkatan pendidikan, yaitu pendidikan dasar, menengah, atas dan pendidikan tinggi (Hendrisman Rahim, 2013: 19).

Menurut BPS (2015) menunjukkan bahwa persentase penduduk berumur 15 tahun ke atas menurut jenjang pendidikan tertinggi yang ditamatkan selama 2009-2013, menunjukkan bahwa persentase penduduk yang berpendidikan hingga perguruan tinggi pada tahun 2009 sebesar 6,40%, tahun 2010 sebesar 6,8%, tahun 2011 sebesar 6,7%, tahun 2012 sebesar 7,1%, dan tahun 2013 sebesar 6,9%. Tingkat partisipasi pendidikan yang tinggi hanya pada level pendidikan dasar

yang mencapai 28,18% pada tahun 2013.

(https://www.bps.go.id/website/tabelExcelIndo/indo_40_10.xls, diakses

tanggal 3 Mei 2016).

Berdasarkan data tersebut, masyarakat yang berpendidikan hingga perguruan tinggi dari 2009 hingga 2013 mengalami peningkatan, walaupun pada tahun 2013 sedikit menurun 0,2% dari tahun sebelumnya. Masyarakat sudah sadar akan pentingnya pendidikan hingga perguruan tinggi. Namun, pertumbuhan masyarakat yang berpendidikan tinggi masih tergolong rendah, yakni masih kurang dari 10%. Hal ini menunjukkan bahwa jumlah penduduk Indonesia yang dapat menikmati pendidikan di tingkat perguruan tinggi masih sangat kurang yaitu 10% dari seluruh jumlah populasi. Salah satu faktor penyebab rendahnya level pendidikan tinggi masyarakat berkaitan dengan besarnya investasi (biaya pendidikan yang mahal) untuk menempuh pendidikan tinggi. Kondisi ini memberikan peluang dan tantangan kepada industri Asuransi untuk melakukan pengembangan desain produk baru dengan karakteristik tertentu sesuai dengan kebutuhan masyarakat dalam bidang pendidikan.

6. Pandangan Masyarakat

Banyaknya lembaga Asuransi Syariah di Indonesia dikarenakan Indonesia adalah negara yang mayoritas beragama Islam, apalagi ekonomi syariah sekarang semakin berkembang dan memiliki peluang bisnis yang prospektif seiring dengan potensi yang cukup besar. Hal tersebut diawali oleh bank-bank konvensional yang membuka cabang

bank Asuransi Syariah, kini pun Asuransi Konvensional membuka cabang Asuransi Syariah (Zainudin Ali, 2008: 13).

Masyarakat yang mayoritas Islam ini lebih memilih Asuransi Syariah karena pelaksanaannya sesuai dengan ajaran Islam. Mereka ingin melakukan kegiatan yang sesuai ajaran Islam dan agar terhindar dari sifat riba’, maysir dan gharar. Sedangkan Asuransi Konvensional mengandung sifat riba’, maysir dan gharar. Selain itu, masyarakat dapat menolong sesama dalam Asuransi Syariah ini, tidak seperti dalam Asuransi Konvensional yang ada hanya sebatas aspek jual beli. Karena pada dasarnya dalam ajaran Islam telah terdapat referensi yang jelas tentang adanya semangat untuk melakukan tolong-menolong (ta’awun) antara sesama manusia sebagaimana dalam QS. Al-Maidah (5): 2.

Semangat tolong-menolong inilah yang mendasari lahirnya Asuransi Syariah atau Takaful sebagai alternatif dari Asuransi Konvensional. Asuransi Syariah harus dibangun atas dasar ta’awun (kerja sama), tolong menolong, saling menjamin, tidak berorentasi bisnis atau keuntungan materi semata. Asuransi Syariah tidak bersifat mu’awadhah sebagaimana pada Asuransi Konvensional, tetapi menggunakan akad tabarru’ atau mudharabah. Sumbangan (tabarru’) sama dengan hibah (pemberian), oleh karena itu haram hukumnya ditarik kembali. Kalau terjadi peristiwa, maka diselesaikan menurut syariat Islam. Setiap anggota yang menyetor uangnya menurut jumlah yang telah ditentukan, harus disertai dengan niat membantu demi menegakan prinsip ukhuwah. Kemudian dari uang yang terkumpul itu diambilah sejumlah uang guna membantu orang yang sangat memerlukan (Khusniati Rofiah, 2013: 152). Sehingga masyarakat muslim yang ingin menolong sesamanya sesuai prinsip syariah dapat menggunakan Asuransi Syariah.

Selain ingin menolong sesama melalui Asuransi Syariah, masyarakat yang menggunakan Asuransi Syariah juga mengharapkan adanya keuntungan. Keuntungan tersebut adalah masyarakat yang pada

dasarnya seorang Peserta Asuransi Syariah dalam keputusannya menjadi Peserta asuransi, karena mereka ingin mendapatkan penjaminan atas kerugian resiko yang dihadapi. Selain itu, return atau klaim yang tinggi menjadi salah satu alasan mengapa Peserta Asuransi memilih perusahaan Asuransi Syariah. Klaim yang tinggi dan kompetitif dalam hal ini contohnya adalah cepatnya pembayaran klaim oleh perusahaan Asuransi kepada Peserta asuransi, juga menjadi alasan Peserta Asuransi Syariah memilih perusahaan Asuransi Syariah (Cony Marta W., 2015: 13-14). Sehingga dapat dikatakan bahwa harga berpengaruh terhadap loyalitas Peserta Asuransi Syariah yaitu semakin tinggi nisbah bagi hasil yang dalam hal ini dapat dikategorikan sebagai return, maka semakin banyak nasabah yang menjaga loyalitasnya kepada perusahaan Asuransi Syariah.

7. Pendirian

Pada saat ini perkembangan Asuransi Syariah di berbagai negara termasuk di Indonesia memang cukup pesat. Keberadaan usaha Asuransi Syariah tidak lepas dari keberadaan usaha Asuransi Konvensional yang telah ada sejak lama. Sebelum terwujud usaha perasuransian syariah sudah terdapat berbagai macam perusahaan Asuransi Konvensional yang telah lama berkembang. Atas dasar keyakinan umat Islam dunia dan manfaat yang diperoleh melalui konsep Asuransi Syariah, maka lahirlah berbagai perusahaan Asuransi yang menjalankan usaha perasuransian berlandaskan prinsip syariah. Perusahaan ini bukan saja dimiliki orang Islam, namun juga berbagai perusahaan milik non muslim. Selain itu juga terdapat perusahaan induk dengan konsep konvensional ikut memberikan layanan Asuransi Syariah dengan membuka kantor cabang atau unit usaha syariah (Novi Puspitasari, 2011: 39).

Asuransi masuk ke Indonesia pada waktu penjajahan Belanda yang dipicu oleh sektor perkebunan dan perdagangan. Masuknya Asuransi ke Indonesia adalah setelah berdirinya sebuah perusahaan

Asuransi Belanda yaitu De Nederlanden Van 1845. Di Indonesia, oleh orang Belanda didirikan sebuah perusahaan Asuransi jiwa pertama dengan nama Nederlandsh Indisch Leven Verzekering En Liefrente Maatschappij (NILMIY) dimana perusahaan ini terakhir diambil alih oleh Pemerintah Indonesia dan berubah menjadi PT. Asuransi Jiwasraya. Pada tahun 1853 terdapat perusahaan Asuransi kerugian pertama di Indonesia yaitu Bataviasche Zee End Brand Asrantie Maatschappij. Pada tahun 1912 didirikan perusahaan Asuransi jiwa bernama Asuransi Jiwa Boemi Poetra 1912. Pada tahun 1973 Perusahaan Negara Asuransi Bendasraya digabungkan dengan PT Umum Internasional Underwriter menjadi PT. Asuransi Jasindo. Untuk kesejahtraan rakyat, pemerintah juga mendirikan perusahaan Asuransi sosial yang melaksanakan kegiatannya berdasarkan ketentuan perundang-undangan, yaitu Asuransi Jasa Rahardja untuk Asuransi kecelakaan lalu lintas; Perum Taspen untuk Tabungan dan Asuransi Pegawai Negeri; Perum Asabri untuk anggota Angkatan Bersenjata Republik Indonesia; dan Jamsostek, yaitu Asuransi kecelakaan tenaga kerja perusahaan swasta (

https://www.asura.co.id/blog/sejarah-dan-perkembangan-asuransi-di-indonesia, diakses pada tanggal 21 Juli

2016).

Asuransi Syariah di Indonesia lahir pertama kali dengan berdirinya Asuransi Takaful Indonesia pada tanggal 25 Agustus 1994 melalui Surat Keputusan Menteri Keuangan No. Kep-385/KMK.017/1994. Pendirian Asuransi Takaful Indonesia diprakarsai oleh Tim Pembentuk Asuransi Takaful Indonesia (TEPATI) yang dipelopori oleh Ikatan Cendekiawan Muslim Indonesia (ICMI) melalui Yayasan Abdi Bangsa, Bank Muamalat Indonesia, Asuransi Jiwa Tugu Mandiri, Pejabat dari Departemen Keuangan, dan Pengusaha Muslim Indonesia (Training and Development Departement PT Asuransi Takaful Keluarga, 2002: 2). Karena pendirian Asuransi Syariah hadir belakangan, maka Asuransi Syariah dalam perkembangannya belum