ESTIMASI ANGGARAN BIAYA KONSTRUKSI

ESTIMASI ANGGARAN BIAYA KONSTRUKSI

DAN RENCANA PENJADWALAN TAHAP DESAIN

DAN RENCANA PENJADWALAN TAHAP DESAIN

PADA PEMBANGUNAN KAMPUS BSI MARGONDA – DEPOK

PADA PEMBANGUNAN KAMPUS BSI MARGONDA – DEPOK

Tujuan tugas akhir pada penulisan ini adalah

Tujuan tugas akhir pada penulisan ini adalah

merencanakan perhitungan atau estimasi anggaran biaya merencanakan perhitungan atau estimasi anggaran biaya tahap desain dan merencanakan jadwal pelaksanaan tahap desain dan merencanakan jadwal pelaksanaan pekerjaan pada Proyek Pembangunan Kampus Bina pekerjaan pada Proyek Pembangunan Kampus Bina Sarana Informatika (BSI), yang berlokasikan di Jalan Sarana Informatika (BSI), yang berlokasikan di Jalan Margonda Raya no. 8 Margonda – Depok. Perencanaan Margonda Raya no. 8 Margonda – Depok. Perencanaan Anggaran

Anggaran Biaya Biaya berdasarkberdasarkan an analisa analisa standar standar PUPU ( Pekerjaan Umum )

( Pekerjaan Umum ) pada daerah setempat denganpada daerah setempat dengan menggunakan program

menggunakan program Ms. Excell Ms. Excell . Untuk pembahasan. Untuk pembahasan disini tidak membicarakan tentang biaya pajak PPN, IMB, disini tidak membicarakan tentang biaya pajak PPN, IMB, sambungan listrik, telephone,

sambungan listrik, telephone, Dackting Dackting , PAM (Perusahaan, PAM (Perusahaan Air Minum) dan

Air Minum) danfurniturefurniture. Struktur bangunan menggunakan. Struktur bangunan menggunakan struktur baja komposit dengan luas bangunan

struktur baja komposit dengan luas bangunan ±± 2119 m 2119 m22 dan luas lahan ± 1035 m

dan luas lahan ± 1035 m22..

Kata Kunci : bangunan, estimasi biaya tahap desain, anggaran biaya konstruksi Kata Kunci : bangunan, estimasi biaya tahap desain, anggaran biaya konstruksi

PENDAHULUAN PENDAHULUAN

Estimasi biaya awal digunakan untuk studi Estimasi biaya awal digunakan untuk studi kelayakan, alternatif desain yang mungkin, kelayakan, alternatif desain yang mungkin, dan pemilihan desain yang optimal untuk dan pemilihan desain yang optimal untuk sebuah proyek. Hal yang penting dalam sebuah proyek. Hal yang penting dalam pemilihan metode estimasi biaya awal pemilihan metode estimasi biaya awal haruslah akurat, mudah, dan tidak mahal haruslah akurat, mudah, dan tidak mahal dalam penggunaannya. Jumlah dan luas dalam penggunaannya. Jumlah dan luas

lantai memperlihatkan karakteristik dan

lantai memperlihatkan karakteristik dan

ukuran fisik dari suatu proyek pembangunan ukuran fisik dari suatu proyek pembangunan gedung yang dalam kepraktisannya informasi gedung yang dalam kepraktisannya informasi ini bisa tersedia dengan mudah pada tahap ini bisa tersedia dengan mudah pada tahap desain pembangunan gedung. Estimasi biaya desain pembangunan gedung. Estimasi biaya konstruksi merupakan hal penting dalam konstruksi merupakan hal penting dalam dunia industri konstruksi. ketidak akuratan dunia industri konstruksi. ketidak akuratan estimasi dapat memberikan efek negatif pada estimasi dapat memberikan efek negatif pada seluruh proses konstruksi dan semua pihak seluruh proses konstruksi dan semua pihak yang terlibat. Estimasi biaya berdasarkan yang terlibat. Estimasi biaya berdasarkan spesifikasi dan gambar kerja yang disiapkan spesifikasi dan gambar kerja yang disiapkan

owner

owner harus menjamin bahwa pekerjaan harus menjamin bahwa pekerjaan akan terlaksana dengan tepat dan kontraktor akan terlaksana dengan tepat dan kontraktor dapat menerima keuntungan yang layak

dapat menerima keuntungan yang layak

Estimasi biaya konstruksi dikerjakan sebelum Estimasi biaya konstruksi dikerjakan sebelum pelaksanaan fisik dilakukan dan memerlukan pelaksanaan fisik dilakukan dan memerlukan analisis detail dan kompilasi dokumen analisis detail dan kompilasi dokumen

penawaran dan lainnya. Estimasi biaya

penawaran dan lainnya. Estimasi biaya

mempunyai dampak pada kesuksesan proyek mempunyai dampak pada kesuksesan proyek dan perusahaan pada umumnya. Keakuratan dan perusahaan pada umumnya. Keakuratan dalam estimasi biaya tergantung pada keahlian dalam estimasi biaya tergantung pada keahlian dan ketelitian estimator dalam mengikuti dan ketelitian estimator dalam mengikuti seluruh proses pekerjaan dan sesuai dengan seluruh proses pekerjaan dan sesuai dengan informasi terbaru.

informasi terbaru.

Proses analisis biaya konstruksi adalah suatu Proses analisis biaya konstruksi adalah suatu proses untuk mengestimasi biaya langsung proses untuk mengestimasi biaya langsung yang secara umum digunakan sebagai dasar yang secara umum digunakan sebagai dasar penawaran. Salah satu metode yang digunakan penawaran. Salah satu metode yang digunakan untuk melakukan estimasi biaya konstruksi untuk melakukan estimasi biaya konstruksi adalah menghitung secara detail harga satuan adalah menghitung secara detail harga satuan pekerjaan berdasarkan nilai indeks atau pekerjaan berdasarkan nilai indeks atau koefisien untuk analisis biaya bahan dan upah koefisien untuk analisis biaya bahan dan upah kerja. Hal lain yang perlu dipelajari pula dalam kerja. Hal lain yang perlu dipelajari pula dalam kegiatan ini adalah pengaruh produktivitas kerja kegiatan ini adalah pengaruh produktivitas kerja dari para tukang yang melakukan pekerjaan dari para tukang yang melakukan pekerjaan sama yang berulang. Hal ini sangat penting dan sama yang berulang. Hal ini sangat penting dan tentu saja dapat mempengaruhi jumlah biaya tentu saja dapat mempengaruhi jumlah biaya konstruksi yang diperlukan apabila tingkat konstruksi yang diperlukan apabila tingkat ketrampilan tukang dan kebiasaan tukang ketrampilan tukang dan kebiasaan tukang berbeda. berbeda. Diyan Herwansyah / 10300025 Diyan Herwansyah / 10300025 “ [email protected] “ “ [email protected] “ Fakultas Teknik Sipil dan Perencanaan Fakultas Teknik Sipil dan Perencanaan

LANDASAN TEORI

Klasifikasi Bangunan Gedung

Setiap bangunan gedung harus memenuhi persyaratan fungsi utama bangunan. Fungsi bangunan gedung dapat dikelompokkan dalam fungsi hunian, fungsi keagamaan, fungsi usaha, fungsi sosial dan budaya, dan

fungsi khusus. Penentuan klasifikasi

bangunan gedung atau bagian dari bangunan gedung ditentukan berdasarkan fungsi yang digunakan dalam perencanaan, pelaksanaan, atau perubahan yang diperlukan pada bangunan gedung.

Estimasi Anggaran Biaya Tahap Desain

Desain merupakan proses pembuatan

deskripsi atau gambaran dari suatu fasilitas, dan biasanya dilengkapi dengan detail perencanaan dan spesifikasi, yang kemudian di implementasikan pada tahap kontruksi. Tahap desain merupakan tahap berikutnya

setelah tahap perencanaan konseptual,

namun masih termasuk di dalam tahap pra-kontruksi. Tahap desain ini ada 2 (dua) bagian, yaitu : Desain Skematik dan Detail Desain. Pada tahap Desain Skematik, tim desain (yang terdiri dari arsitek dan engineer)

menginvestigasikan alternatif desain,

material, dan sistem. Sedangkan pada tahap Detail Desain, tim desain mengevaluasi, memilih, menyelesaikan sistem utama dan komponen proyek. Jadwal proyek dan anggaran terus dikembangkan dan dimonitor selama tahap ini.

Dasar Pertimbangan Dalam Estimasi Biaya Proyek Tahap Desain

- Sumber informasi, pengalaman di masa lampau

- Data-data proyek terdahulu dan laporan yang akurat

- Laporan maupun standar yang berlaku

- Kondisi perekonomian, baik dalam skala makro maupun mikro

- Kondisi sosial yang sedang terjadi di sekitar

- Kondisi lingkungan, khususnya lingkungan di sekitar proyek yang bersangkutan

Pembiayaan Pembangunan Bangunan Gedung Negara

Pembiayaan pembangunan bangunan gedung digolongkan pembiayaan pembangunan untuk pekerjaan standar (yang ada standar harga

satuan tertingginya) dan pembiayaan

pembangunan untuk pekerjaan non-standar (yang belum tersedia standar harga satuan

tertingginya). Pembiayaan pembangunan

bangunan gedung dituangkan dalam Dokumen Pembiayaan yang terdiri atas komponen-komponen biaya untuk kegiatan pelaksanaan konstruksi, kegiatan pengawasan konstruksi

atau manajemen konstruksi, kegiatan

perencanaan konstruksi, dan kegiatan

pengelolaan proyek.

( Sumber : Pedoman Teknis Bangunan Gedung Negara 2002 )

Harga Satuan Tertinggi Rata-Rata Per M2 Bangunan Bertingkat Untuk Bangunan Gedung.

Harga satuan tertinggi rata-rata per-m2

bangunan gedung bertingkat adalah didasarkan pada harga satuan lantai dasar tertinggi per m2 untuk bangunan gedung bertingkat, kemudian dikalikan dengan koefisien atau faktor pengali untuk jumlah lantai yang bersangkutan, sebagai berikut:

Koefisien / Faktor Pengali Bangunan Gedung Bertingkat

( Sumber : Pedoman Teknis Bangunan Gedung Negara 2002 )

Jumlah lantai Bangunan

Harga satuan per m2 tertinggi 2 Lantai 1,090 standard harga gedung bertingkat 3 Lantai 1,120 standard harga gedung bertingkat 4 Lantai 1,135 standard harga gedung bertingkat 5 Lantai 1,162 standard harga gedung bertingkat 6 Lantai 1,197 standard harga gedung bertingkat 7 Lantai 1,236 standard harga gedung bertingkat 8 Lantai 1,265 standard harga gedung bertingkat

Harga Satuan Per m2 Bangunan Gedung Bertingkat (dalam ribuan) Harga Gedung Bertingkat per m2 No Daerah A B C 1 KOTIP.DEPOK 1,982 1,770 1,328

(Sumber : Badan Perencanaan dan Pembangunan Nasional)

Prosentase Komponen Pekerjaan Bangunan Gedung

Untuk pekerjaan standar bangunan gedung, sebagai pedoman penyusunan anggaran pembangunan yang lebih dari satu tahun anggaran dan peningkatan mutu dapat berpedoman pada prosentase komponen-komponen pekerjaan sebagai berikut :

Tabel. Biaya Pekerjaan Standar Bangunan Gedung

Komponen Gedung Negara Pondasi 5% - 10% Struktur 25% - 35% Lantai 5% - 10% Dinding 7% - 10% Plafond 6% - 8% Atap 8% - 10% Utilitas 5% - 8% Finishing 10% - 15%

( Sumber : Pedoman Teknis Bangunan Gedung Negara 2002 )

Rencana Anggaran Biaya

Rencana anggaran biaya merupakan

perhitungan banyaknya biaya yang diperlukan untuk bahan dan upah, serta biaya-biaya lain yang berhubungan dengan pelaksanaan proyek pembangunan.

RAB = ( Volume x Harga Satuan Pekerjaan )

( Sumber : Adminstrasi Kontrak dan Anggaran Borongan )

Anggaran biaya pada bangunan yang sama

akan berbeda-beda di masing-masing

daerah, hal ini disebabkan perbedaan harga satuan bahan dan upah tenaga kerja. Ada dua faktor yang berpengaruh terhadap penyusunan anggaran biaya suatu bangunan

yaitu faktor teknis dan non teknis. Faktor teknis antara lain berupa ketentuan-ketentuan dan persyaratan yang harus dipenuhi dalam pelaksanaan pembangunan serta gambar-gambar kontruksi bangunan. Sedangkan faktor

non teknis berupa harga-harga bahan

bangunan dan upah tenaga kerja. Dalam melakukan anggaran biaya dapat dilakukan dengan dua cara yaitu anggaran biaya kasar (taksiran) dan anggaran biaya teliti.

Time Schedule ( Rencana Kerja )

Yang dimaksud dengan Penjadwalan ( Time

Schedule ) adalah mengatur rencana kerja dari satu bagian atau unit pekerjaan. Kegiatan ini meliputi :

- Kebutuhan tenaga kerja

- Kebutuhan material atau bahan

- Kebutuhan waktu

- dan Transportasiataupengangkutan

Dari time schedule kita akan mendapatkan gambaran lamanya pekerjaan dapat di selesaikan, serta bagian-bagian pekerjaan yang saling terkait antara satu dan lainnya.

Metode Penjadwalan Proyek - Barchart ( Diagram Balok )

Metode ini mula-mula dipakai dan

diperkenalkan oleh Hendri Lawrence Gantt

pada tahun 1917. Metode ini bertujuan mengidentifikasikan unsur waktu dan urutan dalam merencanakan suatu kegiatan, yang terdiri dari waktu mulai, waktu selesai dan pada saat pelaporan. Barchart (Diagram Balok) sangat bermanfaat sebagai alat perencanaan dan komunikasi. Bila digabungkan dengan metode lain, misalnya grafik “S” dapat dipakai untuk aspek yang lebih luas. Kelemahan

Barchart (Diagram Balok) adalah kurang dapat menjelaskan keterkaitan antara kegiatan yang satu dengan yang lainnya. misalnya kegiatan pondasi terjadi perubahan atau terlambat. Perubahan yang terjadi tersebut tidak terlihat

secara langsung mempengaruhi kegiatan

lainnya, hal tersebut disebabkan tidak jelasnya hubungan (relationship) antar kegiatan.

- Jalur Kritis (CPM)

Teknik Metode Jalur Kritis (CPM)

dikembangkan oleh James E. Kelly, Jr dari Remington Rand dan Morgan Walker dari Du Pond. Metode jaringan kerja CPM (Critical Path Method) atau metode I-J ialah sebuah

activity on arrow (AOA) terdiri dari panah dan lingkaran. Panah merepresentasikan aktifitas, lingkaran atau nodal merepresentasikan even.

- Metode Network

Metode Network (Network Analisys) adalah

perbaikan dari metode diagram batang.

Metode ini menyajikan secara jelas hubungan

ketergantungan antara bagian kegiatan

dengan kegiatan lainnya yang digambarkan dalam diagram network. Dengan metode ini dapat diketahui bagian - bagian kegiatan

yang harus didahulukan, yang harus

menunggu selesainya kegiatan lain, dan kegiatan yang tak perlu tergesa-gesa. Metode

Network Analisys ini mengalami penyempurnaan secara bertahap, yaitu : Barchart, PERT, CPM, PDM dan terakhir adalah penjadwalan dengan komputer.

Salah satu alat yang paling menyolok dalam penggunan alat bantu komputer adalah kemampuan mengolah data dalam jumlah besar dan dengan kemungkinan kesalahan yang kecil. Dengan demikian penyusunan jadwal dapat lebih cepat dan teliti. Setiap saat

situasi proyek mengalami perubahan,

komputer dapat melakukan perubahan

tersebut dalam waktu singkat. Saat ini

telah banyak program penjadwalan dengan menggunakan komputer. Pada dasarnya program-program tersebut berprinsip pada

perhitungan CPM, PDM, dan dengan

penampilan gantt chart yang disempurnakan sehingga hubungan keterkaitan tiap kegiatan tergambar dengan jelas. Dengan penggunaan

komputer, penjadwalan dapat dilakukan

secara terpadu (waktu, material, tenaga kerja serta biaya), cepat, tepat, memudahkan dalam pengambilan keputusan serta kunci-kunci pokok permasalahan pelaksanaan proyek.

METODE PERENCANAAN ESTIMASI ANGGARAN BIAYA KONSTRUKSI PADA TAHAP DESAIN

Tahapan Estimasi

Langkah langkah dalam Estimasi biaya tahap

desain dan scheduling pada Proyek

Pembangunan Kampus BSI Margonda – Depok adalah sebagai berikut :

1. Mengumpulkan data-data berupa data-data teknis dan data lapangan.

2. Estimasi pendahuluan berdasarkan luas, klasifikasi dan jumlah lantai.

3. Mengelompokan data kedalam daftar urutan pekerjaan dengan untuk memudahkan proses pengolahan data dan supaya lebih terstruktur.

4. Menghitung volume tiap-tiap jenis pekerjaan sesuai dengan gambar bestek.

5. Mengelompokan daftar harga material dan upah pekerjaan dalam suatu tabel daftar material, upah dan sewa alat.

6. Menganalisa harga satuan pekerjaan untuk tiap-tiap item pekerjaan.

7. Menghitung rencana anggaran biaya proyek 8. Merencanakan penjadwalan pelaksanaan

pekerjaan proyek pembangunan.

Penyusunan Anggaran Biaya

Dalam penyusunan anggaran biaya,

terlebih dahulu perlu diketahui untuk

keperluan apa dan kapan anggaran biaya tersebut dibuat. Hal ini akan berpengaruh pada cara/sistem penyusunan dan hasil yang diharapkan. Penyusun anggaran biaya terdiri dari instansi/dinas/jawatan (khusus bangunan

negara), perencana dan kontraktor.

Cara/sistem penyusunan berbeda-beda

meskipun berdasarkan pada prinsip yang sama.

Ada 2 (dua) macam jenis penyusunan anggaran biaya, yaitu :

1. Anggaran biaya kasar / taksiran

( cost estimate)

2. Anggaran biaya teliti ( definitif)

Anggaran Biaya Kasar/Taksiran

Penyusunan anggaran biaya kasar memerlukan bahan-bahan antara lain gambar prarencana, keterangan singkat mengenai bahan-bahan bangunan yang digunakan, cara pembuatannya dan persyaratan pokok yang ditentukan.

Faktor-faktor yang mempengaruhi dalam penyusunan anggaran biaya kasar antara lain :

- Jenis dan ukuran bangunan

- Jenis kontruksi (berat atau ringan)

- Lokasi bangunan

Cara Perhitungan Anggaran Biaya Kasar

Untuk menghitung anggaran biaya terlebih dahulu perlu disiapkan bahan-bahan yang telah diuraikan termasuk data/catatan-catatan mengenai harga bangunan sejenis yang ada. Selanjutnya perlu ditetapkan

ukuran pokok berdasarkan gambar

prarencana yang akan dipakai sebagai dasar perhitungan untuk menentukan harga satuan pekerjaan. Yang dimaksud dengan ukuran pokok dalam penulisan disini adalah untuk bangunan gedung, yang dipakai sebagai ukuran pokok adalah luas lantai per m2, luas atap per m2 atau sisi bangunan per m3 (jarang digunakan).

Perkiraan harga satuan yang digunakan baik untuk perhitungan luas lantai, maupun isi bangunan, tergantung pada :

1. Sifat atau bentuk bangunan yang meliputi : bangunan sederhana,

bangunan sedang atau baik,

bangunan megah atau monumental. 2. Jenis bangunan yang meliputi :

bangunan gedung, rumah tinggal, kantor, sekolah, gedung pertemuan dan sebagainya.

3. Jenis Kontruksi yang meliputi : berat atau ringan dari kontruksi, gedung bertingkat/tidak bertingkat

4. Jenis Bahan-bahan bangunan pokok yang digunakan

Untuk menentukan ukuran pokok dapat ditempuh beberapa cara, yaitu :

1. Luas lantai (ukuran dalam, ukuran sumbu dan ukuran luar).

2. Luas atap (ukuran berdasarkan denah bangunan termasuk tritisan) 3. Isi bangunan, dihitung berdasarkan

luas lantai dikalikan tinggi gedung. Ukuran tinggi gedung dihitung dari tenggah-tengah kedalaman fondasi (separuh tinggi pondasi dari alas pondasi sampai lantai) dengan tengah-tengah jarak antara talang atau tritisan dan puncak bangunan. Ruang bawah (basement ) dihitung penuh.

( Sumber : Adminstrasi Kontrak dan Anggaran Borongan )

Anggaran Biaya Teliti

Bahan-bahan yang diperlukan dalam penyusunan anggaran biaya teliti, antara lain :

1. Peraturan dan syarat-syarat ( Bestek ) 2. Gambar rencana atau Gambar Bestek 3. Buku analisa BOW.

4. Peraturan-peraturan normalisasi yang bersangkutan

5. Peraturan-peraturan bangunan negara dan bangunan setempat.

Cara Menyusun Anggaran Biaya Teliti

Perhitungan yang dibuat untuk

menyusun anggaran biaya teliti akan

menghasilkan suatu biaya atau harga

bangunan dan dengan biaya atau harga tersebut untuk pelaksanaan, bangunan akan terwujud sesuai dengan yang direncanakan. Oleh karena itu anggaran biaya teliti harus disusun dengan teliti, rinci dan selengkap-lengkapnya.

Sebelum mulai menghitung anggaran biaya teliti perlu diperhatikan ketentuan-ketentuan sebagai berikut:

1. Semua bahan untuk menyusun anggaran biaya teliti supaya dikumpulkan dan diatur dengan rapi.

2. Gambar-gambar rencana atau gambar bestek dan penjelasan atau keterangan yang tercantum dalam peraturan dan syarat-syarat atau bestek, berita acara atau risalah penjelasan pekerjaan harus selalu dicocokan satu sama lain.

3. Membuat catatan sebanyak mungkin yang perlu, baik mengenai gambar bestek ataupun bestek.

4. Menentukan sistim yang tepat dan teratur yang akan dipakai dalam perhitungan.

( Sumber : Adminstrasi Kontrak dan Anggaran Borongan )

Harga Satuan Pekerjaan

Harga satuan pekerjaan adalah jumlah harga bahan dan upah tenaga kerja atau

harga yang harus dibayar untuk

menyelesaikan suatu pekerjaan konstruksi berdasarkan perhitungan analisis.. Analisis

disini adalah ketentuan umum yang

ditetapkan oleh Dinas Pekerjaan Umum Depok. Dalam Analisis Satuan Komponen, telah ditetapkan koefisien (indeks) jumlah tenaga kerja, bahan dan alat untuk satu satuan pekerjaan.

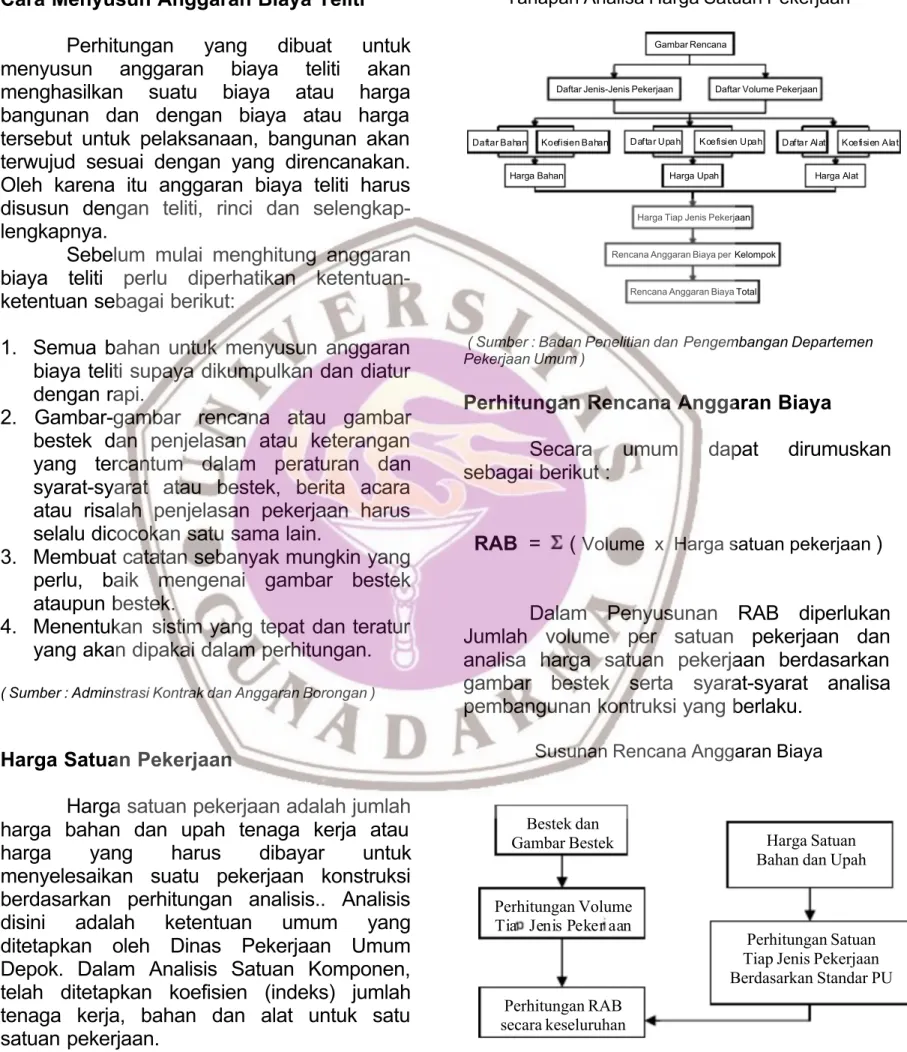

Tahapan Analisa Harga Satuan Pekerjaan

Gambar Rencana

Daftar Volume Pekerjaan Daftar Jenis-Jenis Pekerjaan

Daftar Bahan Koefisien Bahan Daftar Upah Koefisien Upah Daftar Alat Koefisien Alat Harga Bahan Harga Upah Harga Alat

Harga Tiap Jenis Pekerjaan Rencana Anggaran Biaya per Kelompok

Rencana Anggaran Biaya Total

( Sumber : Badan Penelitian dan Pengembangan Departemen Pekerjaan Umum )

Perhitungan Rencana Anggaran Biaya

Secara umum dapat dirumuskan

sebagai berikut :

RAB = (Volume x Harga satuan pekerjaan )

Dalam Penyusunan RAB diperlukan Jumlah volume per satuan pekerjaan dan analisa harga satuan pekerjaan berdasarkan gambar bestek serta syarat-syarat analisa pembangunan kontruksi yang berlaku.

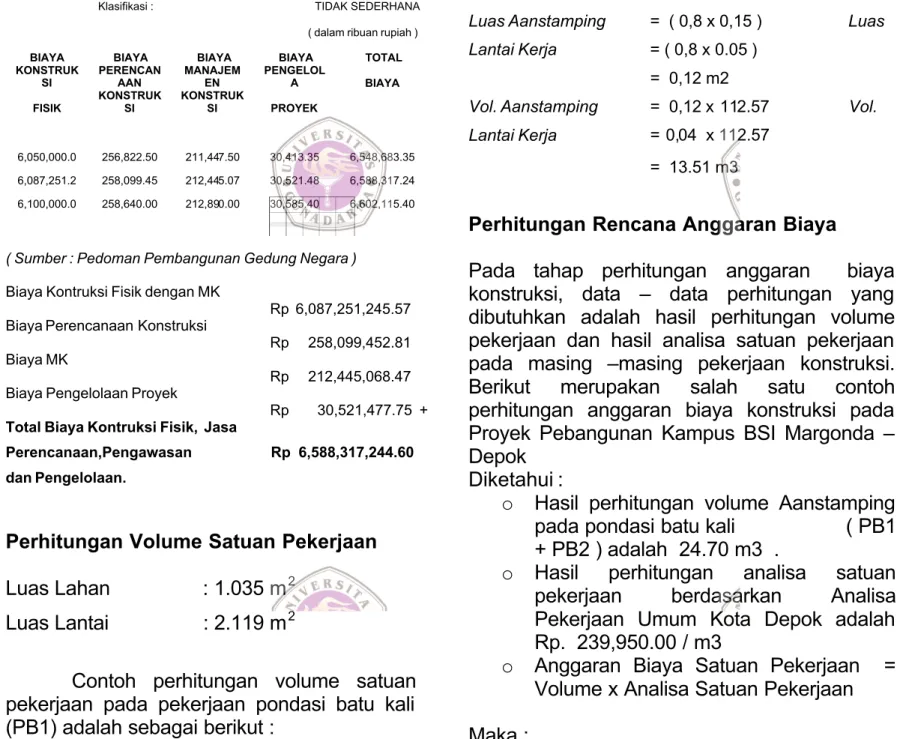

Susunan Rencana Anggaran Biaya

( Sumber : Adminstrasi Kontrak dan Anggaran Borongan )

Bestek dan Gambar Bestek

Perhitungan Volume Tia Jenis Peker aan

Perhitungan RAB secara keseluruhan

Harga Satuan Bahan dan Upah

Perhitungan Satuan Tiap Jenis Pekerjaan Berdasarkan Standar PU

Prosentase Bobot Pekerjaan

Prosentase bobot pekerjaan merupakan besarnya nilai prosentase tiap item-item pekerjaan, berdasarkan perbandingan antara anggaran biaya pekerjaan dengan harga

bangunan. Secara skematis dapat

digambarkan sebagai berikut : Persentase Bobot Pekerjaan (PBP) :

= Bangunan Harga Satuan Harga x Volume x 100 %

( Sumber : Adminstrasi Kontrak dan Anggaran Borongan )

Uraian Rencana Penjadwalan Pekerjaan menggunakan Ms. Project

Beberapa Hal yang harus diperhatikan dalam menyusun Uraian Rencana Kerja, yaitu :

1. Urutan langkah kerja tidak boleh terbalik 2. Setiap Bagan pekerjaan digambarkan

dengan garis lurus sebagai garis kegiatan

3. Panjang garis kegiatan ditentukan oleh jumlah hari atau jumlah minggu

4. Jumlah hari atau minggu dapat dihitung berdasarkan jumlah tenaga kerja

5. Bagian-bagian pekerjaan dapat

digabungakan menjadi satu garis

kegiatan.

Untuk menyusun rencana kerja, waktu yang dipergunakan dalam bentuk hari atau minggu.

ANALISIS DATA

Komponen Biaya Standar Dan Non Standar

- Luas Bangunan 5 Lantai :

( 4 x 400 ) + 455 + 64 = 2.119 m2

- Harga Satuan Bangunan Kotip Depok (type A) = Rp. 1,982,000.00 / m2

Faktor Pengali = 1.162

- Harga Satuan Per m2 Bangunan x Luas Lantai = 1.162 x 1,982,000.00 x 2.119

= Rp 4,880,234,996.00

Bedasarkan pengalaman dan penelitian di lapangan dari beberapa macam proyek pekerjaan konstruksi yang telah dilakukan oleh

Departemen Pemukiman dan Prasarana

Wilayah, maka diperoleh komponen biaya standar dan non standar sebagai berikut :

Tabel 5.1. Komponen Biaya Standar dan Non Standar

B

KOMPONEN BIAYA STANDAR

No. Komponen Estimate Harga ( Rp ) 1 Pondasi 0.10 488,023,499.60 2 Struktur 0.35 1,708,082,248.60 3 Lantai 0.08 390,418,799.68 4 Dinding 0.08 390,418,799.68 5 Plafond 0.07 341,616,449.72 6 Atap 0.10 488,023,499.60 7 Utilitas 0.07 341,616,449.72 8 Finishing 0.15 732,035,249.40 TOTAL 1.00 4,880,234,996.00 KOMPONEN BIAYA NON STANDAR

No. Komponen Estimate Harga ( Rp ) 1 Tata Udara AC 0.08 390,418,799.68 2 Tata Suara 0.02 97,604,699.92 3 Telepon 0.03 146,407,049.88 4 Genset 0.05 244,011,749.80 5 Sist.Deteksi &Penc.Kebakaran 0.05 244,011,749.80 6 Furniture 0.05 244,011,749.80 7 Penangkal Petir 0.01 48,802,349.96 8 Peningkatan Mutu 0.06 292,814,099.76 TOTAL 0.35 1,708,082,248.60

Total Biaya Standar + Non Standar = 6,588,317,244.60

Berdasarkan hasil biaya bangunan keseluruhan diatas maka biaya komponen bangunan gedungnya adalah sebagai berikut :

Tabel 5.2. Daftar Biaya Komponen Kegiatan Pembangunan Bangunan Gedung

Klasifikasi : TIDAK SEDERHANA

( dalam ribuan rupiah )

BIAYA BIAYA BIAYA BIAYA TOTAL

KONSTRUK SI PERENCAN AAN MANAJEM EN PENGELOL A BIAYA FISIK KONSTRUK SI KONSTRUK SI PROYEK 6,050,000.0 256,822.50 211,447.50 30,413.35 6,548,683.35 6,087,251.2 258,099.45 212,445.07 30,521.48 6,588,317.24 6,100,000.0 258,640.00 212,890.00 30,585.40 6,602,115.40

( Sumber : Pedoman Pembangunan Gedung Negara ) Biaya Kontruksi Fisik dengan MK

Rp 6,087,251,245.57 Biaya Perencanaan Konstruksi

Rp 258,099,452.81 Biaya MK

Rp 212,445,068.47 Biaya Pengelolaan Proyek

Rp 30,521,477.75 + Total Biaya Kontruksi Fisik, Jasa

Perencanaan,Pengawasan Rp 6,588,317,244.60 dan Pengelolaan.

Perhitungan Volume Satuan Pekerjaan

Luas Lahan : 1.035 m2

Luas Lantai : 2.119 m2

Contoh perhitungan volume satuan pekerjaan pada pekerjaan pondasi batu kali (PB1) adalah sebagai berikut :

Volume Pasangan Batu Kali :

Luas Pondasi = ( 0,3 x 0,6 ) x 0,6 2

= 0,054 m2

Vol. Pondasi = 0,054 m2 x 112.57 m = 6.08 m3

Volume Aanstamping & Volume Lantai Kerja

Luas Aanstamping = ( 0,8 x 0,15 ) Luas

Lantai Kerja = ( 0,8 x 0.05 )

= 0,12 m2

Vol. Aanstamping = 0,12 x 112.57 Vol.

Lantai Kerja = 0,04 x 112.57

= 13.51 m3

Perhitungan Rencana Anggaran Biaya

Pada tahap perhitungan anggaran biaya

konstruksi, data – data perhitungan yang dibutuhkan adalah hasil perhitungan volume pekerjaan dan hasil analisa satuan pekerjaan pada masing –masing pekerjaan konstruksi.

Berikut merupakan salah satu contoh

perhitungan anggaran biaya konstruksi pada Proyek Pebangunan Kampus BSI Margonda – Depok

Diketahui :

o Hasil perhitungan volume Aanstamping

pada pondasi batu kali ( PB1

+ PB2 ) adalah 24.70 m3 .

o Hasil perhitungan analisa satuan

pekerjaan berdasarkan Analisa

Pekerjaan Umum Kota Depok adalah Rp. 239,950.00 / m3

o Anggaran Biaya Satuan Pekerjaan =

Volume x Analisa Satuan Pekerjaan Maka :

o Anggaran Biaya Satuan Pekerjaan

= Volume x Analisa Satuan Pekerjaan Untuk 1 m3 pekerjaan Aanstamping dibutuhkan biaya sebesar : o 24.70 m3 x Rp. 239,950.00 / m3 = Rp 5,926,765.00 1 5 0 6 0 0 300 600 100 100 800

Pasangan Batu Kali

Bobot Prosentase Satuan Pekerjaan

No. Jenis Pekerjaan Biaya Pekerjaan Bobot %

I Pekerjaan Persiapan Rp 72,304,023.08 1.22% II Pekerjaan Tanah Rp 37,914,947.50 0.64% III Pekerjaan Struktur Bawah

III.a Pekerjaan Pondasi Batu Kali Rp 79,136,777.16 1.33% III.b

Pekerjaan Pondasi

Tiang Pancang Rp 498,575,900.00 8.41% III.c Pekerjaan Pile Cap Rp 82,228,918.00 1.39%

IV Pekerjaan Struktur Atas

IV.a Pekerjaan Dinding Pagar Rp 15,899,840.00 0.27% IV.b Pekerjaan Lantai Dasar Rp 342,705,961.12 5.78% IV.c Pekerjaan Lantai Dua Rp 646,775,363.90 10.91% IV.d Pekerjaan Lantai Tiga Rp 637,106,407.90 10.75% IV.e Pekerjaan Lantai Empat Rp 637,106,407.90 10.75% IV.f Pekerjaan Lantai Lima Rp 596,587,648.20 10.06% IV.g Pekerjaan Lantai FL 16.28 Rp 133,225,222.20 2.25% IV.h Pekerjaan Lantai Atap Rp 154,380,922.80 2.60%

V.

Pekerjaan Dinding, Kusen, Elektrikal, dan Plafond

1 Lantai Dasar Rp 289,810,736.49 4.89% 2 Lantai Dua Rp 181,166,594.88 3.06% 3 Lantai Tiga Rp 140,854,149.83 2.38% 4 Lantai Empat Rp 140,854,149.83 2.38% 5 Lantai Lima Rp 147,260,849.73 2.48% 6 Lantai FL 16.28 Rp 1,129,345.00 0.02% Lantai Atap Rp 42,304,664.70 0.71% VI Finishing

VI.a Pekerjaan Kusen Lengkap Rp 2,487,239.31 0.04% VI.b

Pekerjaan Kunci /

Alat Gantungdan Kaca Rp 9,211,171.20 0.16% VI.c Pekerjaan Penutup Lantai Rp 235,980,910.40 3.98% VI.d Pekerjaan Pengecatan Rp 653,586,744.30 11.02% VI.e

Pekerjaan Sanitasi

dan Saluran Air Rp 9,800,962.50 0.17% VI.f Pekerjaan Landscape Rp 63,646,425.00 1.07% VI.g

Pekerjaan Elektrikal

( Lampu Taman ) Rp 44,606,240.00 0.75% VI.h Pekerjaan Lain-lain Rp 32,032,260.00 0.54% Rp 5,928,680,782.92 100.00%

Analisa Durasi Pekerjaan

- Jam Kerja Efektif dalam satu hari = 7 jam - Perhitungan Produktivitas dalam satu hari : Produktivitas Kerja = Koefisien Efektif Kerja Jam x Tenaga Jumlah

-Contoh Perhitungan Pekerjaan Baja Tulangan (Ulir) D39 :

0.0350 Mandor Per Jam 0.1050 Pekerja Per Jam

Maka : 0350 . 0 1050 . 0 = Mandor Pekerja 1 3 Produktivitas = 0.0350 Jam 7 x Mandor 1 = 200 kg / hari - Perhitungan Durasi Pekerjaan :

Durasi Pekerjaan =

tas Produktivi

Pekerjaan Volume

- Contoh Perhitungan Durasi Pekerjaan

Pembesian pada Pedestal, yaitu :

Diketahui volume pembesian pada pekerjaan pedestal sebesar 124.20 kg, maka : Durasi Pekerjaan = kg/hari kg 200 20 . 124 = 0.62 hr

KESIMPULAN

Anggaran biaya konstruksi pembangunan

gedung bertingkat didapat dari hasil

penjumlahan biaya standar dan non standar yang berdasarkan pada syarat teknis bangunan gedung, maka didapat perkiraan total biaya –

biaya komponen kegiatan pembangunan

bangunan gedung sebesar Rp 6,588,317,244.60. 1. Estimasi biaya anggaran konstruksi tahap

desain pada Pembangunan Kampus BSI Margonda Depok sebesar Rp 5.928.680.782,92. 2. Durasi waktu jadwal rencana pelaksanaan

selama ± 4,5 bln.

Nilai Proyek yang didapat dari hasil estimasi anggaran biaya konstruksi tahap desain pada Pembangunan Kampus BSI Margonda Depok lebih kecil dibandingkan anggaran biaya konstruksi berdasarkan syarat teknis bangunan gedung. Artinya estimasi anggaran biaya konstruksi pada Pembangunan Kampus BSI Margonda Depok dapat digunakan dalam pelaksanaan pekerjaan konstruksi. Oleh karena itu proyek pembangunan bangunan gedung kampus BSI Margonda – Depok layak untuk dilaksanakan dan dapat memenuhi syarat teknis pembangunan bangunan gedung.

SARAN

Hal yang penting dalam pemilihan metode estimasi biaya tahap desain haruslah akurat, mudah dan tidak mahal dalam penggunaannya. Parameter yang digunakan dalam estimasi anggaran biaya konstruksi untuk bangunan gedung adalah luas lantai dan jumlah lantai. Langkah awal yang harus diperhatikan adalah

menentukan klasifikasi bangunan baik

berdasarkan kegunaan bangunan ataupun kompleksitas. Parameter yang lebih penting

adalah indeks harga bangunan gedung

permeter persegi berdasarkan perencanaan program dan anggaran bangunan gedung yang dikeluarkan sesuai dengan daerah pelaksanaan proyek.

DAFTAR PUSTAKA

Tenriajeng. A. T., Administrasi Konrtrak dan Anggaran Borongan, Penerbit

Gunadarma, Depok, 2004

Soeharto, I., Manajemen Proyek Jilid 2, Penerbit Erlangga, Jakarta 1998

H. Bachtiar I, Rencana dan Estimate real of Cost, penerbit Bumi Aksara, Jakarta, 2003

Keputusan Menteri Permukiman Dan

Prasarana Wilayah Nomor:

332/Kpts/M/2002, Pedoman Teknis

Pembangunan Bangunan Gedung Negara, Jakarta, Agustus 2002.