92

7. MEMPERTAHANKAN KEBIJAKAN FISKAL YANG HATI-HATI

7.1 Dalam jangka menengah, keuangan publik Timor Timur akan sangat dibentuk oleh kadar dan lama berlangsungnya pendapatan Laut Timor, yang, walaupun menghadapi banyak ketidakpastian, tentu akan menjadi sumber pendapatan terbesar. Memang, begitu pendapatan minyak mulai melebihi kebutuhan pengeluaran publik, permasalahan pokok keuangan publik bisa menjadi berapa pendapatan lepas pantai yang harus dibelanjakan dan yang harus disimpan. Tetapi sebelum pendapatan lepas pantai benar-benar ada, bangsa ini akan tetap sangat bergantung pada pembiayaan donor: selama tahun anggaran 2001-02, contohnya, pendapatan yang diproyeksikan sebesar $31 juta (termasuk pendapatan lepas pantai) tidak sampai 60 persen dari pengeluaran Dana Yang Dikonsolidasi dan hanya 14 persen dari keseluruhan pengeluaran termasuk pembelanjaan yang dibiayai oleh lembaga- lembaga multilateral dan bilateral.

7.2 Dalam lingkungan seperti itu, analisis dan pemberian prioritas yang benar terhadap semua pengeluaran, dalam sebuah kerangka jangka menengah yang dapat dipertahankan, khususnya penting. Hal ini akan membutuhkan pengembangan strategi-strategi yang realistis dan yang dihitung biayanya untuk masing- masing sektor beserta proses-proses anggaran yang secara eksplisit menangani berbagai prioritas dan keberlanjutan—termasuk implikasi biaya berulang dari pilihan-pilihan pengeluaran di masa lalu dan yang akan datang. Upaya signifikan yang telah dibuat dalam memulai proses-proses anggaran dan lembaga- lembaga perlu dikonsolidasikan. Kapasitas manajemen fiskal dalam negeri yang telah dikembangkan perlu diperkuat dan dikoordinasikan dengan wewenang legislatif yang baru bertumbuh untuk memastikan bahwa peraturan perundang-undangan dan kebijakan-kebijakan tentang pengeluaran dan pendapatan saling mendukung dengan manajemen perekonomian yang ketat, transparan dan efektif dan selaras dengan tujuan-tujuan pembangunan ekonomi negara tersebut. 7.3 Mengembangkan sistem administrasi yang tangguh dan tidak korup untuk memungut pajak merupakan disiplin yang penting untuk dimulai dari awal. Pada saat yang sama, godaan menaikkan pajak untuk mengurangi defisit anggaran yang sangat besar dalam jangka pendek akan perlu dikendalikan oleh kemiskinan dan rendahnya daya beli kebanyakan pend uduk, jarangnya usaha swasta, kurangnya pejabat-pejabat administrasi yang trampil, dan tingginya biaya (dibandingkan dengan hasil pungutan) memelihara administrasi pajak yang efektif. Sebenarnya, pentingnya untuk menciptakan lapangan kerja dan prospek ceme rlang pendapatan lepas pantai yang, jika dikelola dengan baik, bisa menutupi sejumlah belanja publik yang efisien dalam jangka menengah, mengindikasikan perlunya suatu rejim pajak yang mampu meningkatkan daya saing dan mudah dikelola. Dalam prakteknya ini dapat berujung pada rejim yang mengenakan pajak yang rendah pada kegiatan yang produktif, paling tidak selama fase awal ketika kendala bagi investasi swasta masih signifikan.

7.4 Menyusul suatu tinjauan atas pembangunan fiskal, bab ini mengomentari tentang sejumlah permasalahan pengeluaran, pajak dan dampak kebijakan pembiayaan, dan mengilustrasikan permasalaha-permasalahan ini dalam sebuah senario fiskal jangka panjang yang berkeberlanjutan.

PEMBANGUNAN FISKAL: GAMBARAN UMUM

7.5 Timor Lorosae sangat diuntungkan dengan kemurahan komunitas donor. Tetapi berbagai macam saluran untuk bantuan telah menyebabkan tantangan besar dalam hal mengkonsolidasikan rekening-rekening fiskal dan, yang lebih penting, mengkoordinasikan inisiatif- inisiatif donor untuk memastikan agar hal- hal tersebut saling bersesuaian dengan tujuan dan keberlanjutan yang strategis.

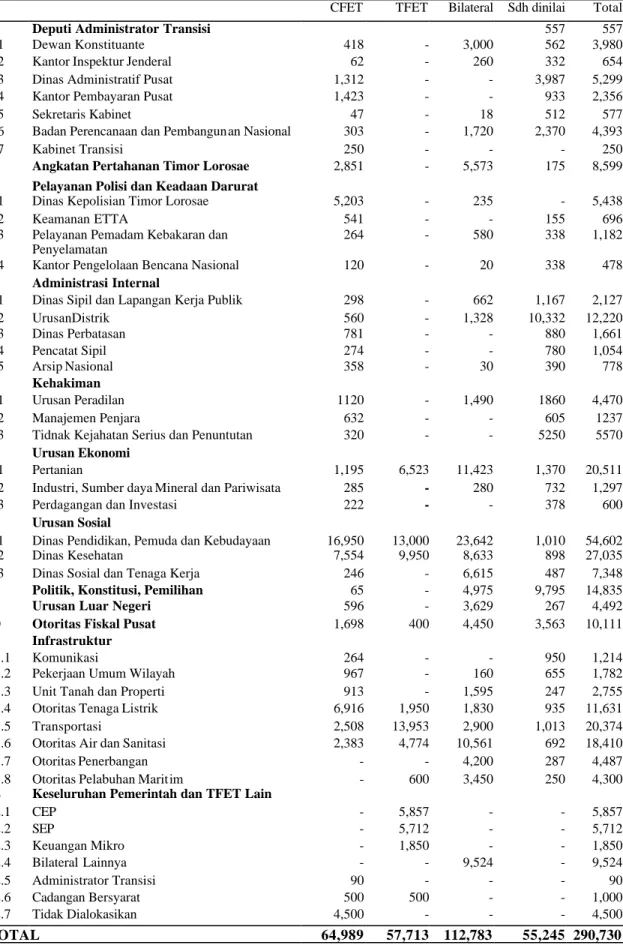

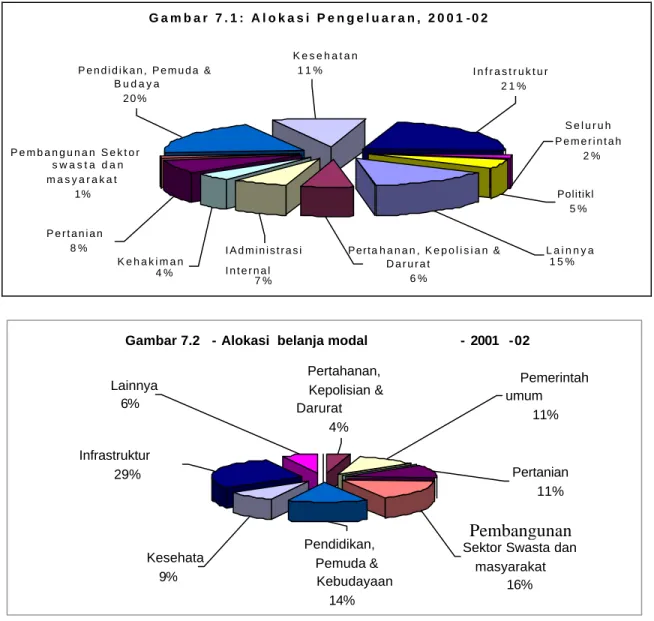

7.6 Dalam hal ini, upaya yang baik dari Kementerian Keuangan dan pendahulunya Otoritas Fiskal Pusat untuk mengkonsolidasikan berbagai rekening telah membantu memfasilitasi sebuah pandangan yang menyeluruh. Tabel 7.1 menyajikan sebuah ringkasan dari berbagai sumber pengeluaran dan pendapatan ETTA dan Tabel 7.2 menyediakan perincian dari “Anggaran Sumber Gabungan” yang menyatukan perincian-perincian dari pengeluaran yang terencana di bawah CFET, TFET, oleh para donor bilateral dan bagi staf internasional yang dibiayai oleh anggaran Kontribusi Yang Dinilai oleh Perserikatan Bangsa-Bangsa pada TA2001-02.1 Semua pembiayaan sudah dalam bentuk hibah. Gambar 7.1 menunjukkan alokasi yang diproyeksikan dari total sumber daya menurut sektor, dan Gambar 7.2 menyediakan alokasi belanja modal yang dikonsolidasikan. Tingkat-tingkat pengeluaran ini sebesar 14 persen dari PDB hanya bila pengeluaran CFET termasuk dalam total, tetapi melompat sampai 56 persen bila pengeluaran yang dibiayai dengan hibah-hibah multilateral and bilateral juga dimasukkan.

Tabel 7.1: Pengeluaran dan Pendapatan ETTA (juta $)

2000-01 2001-02

Total Pengeluaran 311 315

CFET 51 54

TFET 50 50

Total CFET + TFET 101 104

Bilateral 90 110

UNTAETa 120 101

Pendapatan ETTA 28 31

Pendapatan Non-minyak dan gas c 15 19

Pendapatan dari Laut Timord 13 12

Sumber: Kementerian Keuangan

a. Perkiraan Pengeluaran di Timor Lorosae tidak termasuk pembayaran-pembayaran lepas pantai. b. Perkiraan pendapatan dibulatkan sampai jutaan terdekat

c. Tidak termasuk penahanan pendapatan oleh lembaga-lembaga otonomi.

d. Termasuk tranche pertama pembayaran perminyakan dan pendapatan dari ladang minyak Elang/Kakatua yang ada dan ladang Bayu Undan yang sedang dikembangkan.

1 Bab 8 menguraikan proses perumusan anggaran. Akronim: Pemerintahan Transisi Timor Timur (ETTA); Dana Yang Dikonsolidasi Bagi Timor Timur (CFET)—untuk jenis pengeluaran berulang, dikelola oleh PBB, dengan sumbangan dari para donor; Dana Perwalian Timor Timur (TFET)—untuk proyek-proyek pusat, dikelola oleh Bank Dunia dan ADB dengan sumbangan dari donor bilateral dan Bank Dunia; Otoritas Fiskal Pusat (CFA)—pendahulu Kementerian Keuangan.

94

Tabel 7.2: Gabungan Anggaran Berbagai Sumber 2001-02 ($’000) a/

CFET TFET Bilateral Sdh dinilai Total

1 Deputi Administrator Transisi 557 557

1.1 Dewan Konstituante 418 - 3,000 562 3,980

1.2 Kantor Inspektur Jenderal 62 - 260 332 654

1.3 Dinas Administratif Pusat 1,312 - - 3,987 5,299

1.4 Kantor Pembayaran Pusat 1,423 - - 933 2,356

1.5 Sekretaris Kabinet 47 - 18 512 577

1.6 Badan Perencanaan dan Pembangunan Nasional 303 - 1,720 2,370 4,393

1.7 Kabinet Transisi 250 - - - 250

2 Angkatan Pertahanan Timor Lorosae 2,851 - 5,573 175 8,599

3 Pelayanan Polisi dan Keadaan Darurat

3.1 Dinas Kepolisian Timor Lorosae 5,203 - 235 - 5,438

3.2 Keamanan ETTA 541 - - 155 696

3.3 Pelayanan Pemadam Kebakaran dan

Penyelamatan

264 - 580 338 1,182

3.4 Kantor Pengelolaan Bencana Nasional 120 - 20 338 478

4 Administrasi Internal

4.1 Dinas Sipil dan Lapangan Kerja Publik 298 - 662 1,167 2,127

4.2 UrusanDistrik 560 - 1,328 10,332 12,220 4.3 Dinas Perbatasan 781 - - 880 1,661 4.4 Pencatat Sipil 274 - - 780 1,054 4.5 Arsip Nasional 358 - 30 390 778 5 Kehakiman 5.1 Urusan Peradilan 1120 - 1,490 1860 4,470 5.2 Manajemen Penjara 632 - - 605 1237

5.3 Tidnak Kejahatan Serius dan Penuntutan 320 - - 5250 5570

6 Urusan Ekonomi

6.1 Pertanian 1,195 6,523 11,423 1,370 20,511

6.2 Industri, Sumber daya Mineral dan Pariwisata 285 - 280 732 1,297

6.3 Perdagangan dan Investasi 222 - - 378 600

7 Urusan Sosial

7.1 Dinas Pendidikan, Pemuda dan Kebudayaan 16,950 13,000 23,642 1,010 54,602

7.2 Dinas Kesehatan 7,554 9,950 8,633 898 27,035

7.3 Dinas Sosial dan Tenaga Kerja 246 - 6,615 487 7,348

8 Politik, Konstitusi, Pemilihan 65 - 4,975 9,795 14,835

9 Urusan Luar Negeri 596 - 3,629 267 4,492

10 Otoritas Fiskal Pusat 1,698 400 4,450 3,563 10,111

11 Infrastruktur

11.1 Komunikasi 264 - - 950 1,214

11.2 Pekerjaan Umum Wilayah 967 - 160 655 1,782

11.3 Unit Tanah dan Properti 913 - 1,595 247 2,755

11.4 Otoritas Tenaga Listrik 6,916 1,950 1,830 935 11,631

11.5 Transportasi 2,508 13,953 2,900 1,013 20,374

11.6 Otoritas Air dan Sanitasi 2,383 4,774 10,561 692 18,410

11.7 Otoritas Penerbangan - - 4,200 287 4,487

11.8 Otoritas Pelabuhan Maritim - 600 3,450 250 4,300

12 Keseluruhan Pemerintah dan TFET Lain

12.1 CEP - 5,857 - - 5,857 12.2 SEP - 5,712 - - 5,712 12.3 Keuangan Mikro - 1,850 - - 1,850 12.4 Bilateral Lainnya - - 9,524 - 9,524 12.5 Administrator Transisi 90 - - - 90 12.6 Cadangan Bersyarat 500 500 - - 1,000 12.7 Tidak Dialokasikan 4,500 - - - 4,500 TOTAL 64,989 57,713 112,783 55,245 290,730

G a m b a r 7 . 1 : A l o k a s i P e n g e l u a r a n , 2 0 0 1 - 0 2 2 0 0 1 -0 2 P e n d i d i k a n , P e m u d a & B u d a y a 2 0 % K e s e h a t a n 1 1 % I n f r a s t r u k t u r 2 1 % Politikl 5 % S e l u r u h P e m e r i n t a h 2 % L a i n n y a 1 5 % P e r t a h a n a n , K e p o l i s i a n & D a r u r a t 6 % I A d m i n i s t r a s i I n t e r n a l 7 % K e h a k i m a n 4 % P e r t a n i a n 8 % P e m b a n g u n a n S e k t o r s w a s t a d a n m a s y a r a k a t 1%

Sumber: CFA (presentasi ex-ante TA02)

7.7 Pembangunan Fiskal pada TA02 menunjukkan bahwa kinerja pendapatan telah mencapai target secara keseluruhan, dengan pajak langsung (pemungutan pajak penghasilan) yang sedikit lebih tinggi dari perkiraan semula, diimbangi oleh kekurangan kecil pada pajak-pajak tak langsung (pajak impor dan jasa). Tetapi yang terus menjadi keprihatinan adalah kekurangan-kekurangan pada penagihan tarif listrik, yang jumlahnya hanya 36 persen dari rata-rata target selama Maret 2002. Pengeluaran CFET yang telah berada jauh di bawah target yang mencerminkan: pelaksanaan anggaran yang lambat pada barang dan jasa; lebih lambat dari perekrutan staf ETPA yang telah diantisipasi; dan pembekuan belanja modal sebagai antisipasi pengalihan asset UNTAET. Akibat faktor-faktor ini, telah diperkirakan pemindahan-ke-depan sejumlah $5 juta pada akhir tahun anggaran (Tabel 7.3).

7.8 Tabel 7.3 memberikan estimasi dan proyeksi pendapatan, pengeluaran dan persyaratan pembiayaan sebagaimana dikembangkan dalam konteks penyusunan anggaran TA2003 Pemerintah. Pendapatan dari “Dana yang Dikonsolidasikan” pada

Gambar 7.2 - Alokasi belanja modal - 2001 -02

Pemerintah umum 11% Pertahanan, Kepolisian & Darurat 4% Lainnya 6% Infrastruktur 29% Pertanian 11% Pembangunan

Sektor Swasta dan masyarakat 16% Pendidikan, Pemuda & Kebudayaan 14% Kesehata n 9%

96

Tabel 7.3 terdiri atas pendapatan non-minyak dan pendapatan minyak non-FTP, di mana pendapatan Dana Laut Timor terdiri dari tranche pertama royalti perminyakan (FTP), yang dimaksudkan untuk dihemat oleh pihak berwenang selama TA05 mengingat adanya ketidakpastian pada jenis anggaran lainnya (pengeluaran, pendapatan dan pembiayaan). Pendapatan non- minyak diproyeksikan bertumbuh sangat bertahap dalam jangka menengah yang mencerminkan ketidakpastian saat ini sehubungan dengan perubahan perekonomian dalam negeri dan laju pengembangan usaha yang produktif—Tabel 7.4 memberikan lebih banyak perincian pada komposisi pendapatan non- minyak. Proyeksi pendapatan minyak bertumbuh lebih signifikan walaupun telah dikurangi sebesar 25 persen untuk memasukkan penundaan produksi yang mungkin dan risiko penurunan pada harga.

Tabel 7.3: Rekening dan Perkiraan Dana Yang Dikonsolidasikan, TA01 sampai TA06 ($ juta)

Proyeksi

Komponen Aktual Perkiraan Inti Total

TA01 TA02 TA03 TA03 TA04 TA05 TA06

Pendapatan

Dana Yang Dikonsolidasi Dana Laut Timor

Pengeluaran

Gaji dan Upah Barang dan Jasa Modal Pembangunan Simpanan (FTP) 28.5 25.5 3.0 51.3 13.9 15.7 21.7 - 3.0 31.3 25.3 6.0 53.9 19.8 23.5 10.6 - 6.0 42.1 41.3 0.8 67.6 25.8 33.9 4.9 3.0 0.8 42.1 41.3 0.8 77.2 25.9 35.0 9.3 7.0 0.8 52.8 46.2 6.6 82.9 27.4 40.6 4.9 10.0 6.6 97.7 73.5 24.2 96.3 28.3 42.7 5.3 20.0 24.2 99.1 76.8 22.3 101.1 28.9 42.6 4.6 25.0 22.3 Defisit/Surplus (25.8) (28.6) (26.3) (35.9) (36.7) (22.8) (24.3) Pembiayaan Bersih Cadangan CFET Dana Laut Timor Pembiayaan Eksternal 25.8 (3.4) - 29.2 28.6 15.0 - 13.6 26.3 5.1 - 21.2 35.9 5.1 - 30.8 36.7 - - 36.7 22.8 - - 22.8 24.3 - 24.3 - Pengeluaran/PDB (%) 14.5 14.2 18.9 22.0 23.6 26.0 25.3

Sumber: Kementerian Keuangan

Catatan: Untuk cadangan: (-)menunjukkan kenaikan

7.9 Dua senario pengeluaran telah dikembangkan dalam konteks anggaran TA03 yang mencerminkan ketidakpastian yang sedang terjadi pada pelaksanaan anggaran dan kemampuan pembiayaan; anggaran inti terkecil mendekati $10 juta di bawah senario pengeluaran alternatif, dengan perbedaan terutama mencerminkan berkurangnya modal dan pengeluaran pembangunan. Tetapi bahkan jika senario pengeluaran yang lebih besar digunakan untuk TA03, persyaratan pembiayaan kumulatif tiga tahun untuk TA03-05 adalah $78 juta kurang dari yang disampaikan oleh otoritas pada rapat donor Oslo pada bulan Desember tahun 2001. (Perkiraan defisit masih tidak termasuk Tranche Pertama royalti Perminyakan (FTP), mengingat keputusan untuk menyimpan semua pendapatan tersebut selama TA05.) Karena itu, walaupun dukungan donor yang signifikan akan terus dibutuhkan selama tiga tahun anggaran mendatang, proyeksi kebutuhan pembiayaan telah berkurang secara mendasar, dan ternyata prospek bahwa dukungan anggaran dari komunitas donor tidak lagi dibutuhkan setelah TA05 cukup positif.

7.10 Dua tahun administrasi UNTAET telah membantu penetapan kembali sejumlah keputusan pengeluaran pada berbagai sektor perekonomian, dengan demikian juga membentuk kecenderungan utama fiskal di masa depan. Perubahan-perubahan apapun yang ingin dibuat oleh pemerintah yang merdeka terhadap pola pendapatan dan belanja yang telah ada akan perlu dianalisis sebagai perubahan terhadap perkiraan saat ini. Dengan menganggap bahwa sumber-sumber pendapatan sekarang dan tingkat-tingkat pelayanan dipertahankan dan bahwa jasa-jasa yang selama ini diberikan oleh badan-badan PBB di luar anggaran dimasukkan secara berangsur ke dalam anggaran, suatu perbedaan yang besar akan tetap ada sampai tiga tahun anggaran mendatang, dengan menekankan kebutuhan akan pengawasan anggaran yang teliti dan hati- hati.

7.11 Administrasi baru mungkin ingin melakukan perubahan yang berdampak pada pendapatan dan/atau pengeluaran. Pertimbangan yang hati- hati juga perlu diberikan terhadap sumber-sumber pajak potensial (disebutkan tentang pajak bumi dan lotere nasional) dan terhadap pengecualian pajak untuk memajukan penciptaan lapangan kerja. Pada masing- masing dari kasus-kasus ini, jumlah pajak yang langsung diperoleh atau yang hilang diperkirakan tidak lebih dari $2 juta

7.12 Perubahan-perubahan di sisi pengeluaran bisa melibatkan jumlah-jumlah yang lebih besar. Subsidi yang tersebar luas pada pertanian atau tingkat baru administrasi daerah, misalnya, bisa secara signifikan menambah keseluruhan pengeluaran dan perbedaan pembiayaan selama beberapa tahun mendatang. Di antara prioritas pertama mereka, admnistrasi baru dan parlemen, sesuai dengan ketentuan dalam undang-undang dasar baru, perlu memfokuskan diri pada kerangka pendapatan dan pengeluaran yang ada dan memutuskan perubahan-perubahan yang mungkin dilakukan untuk lebih menyesuaikan struktur dan kebijakan publik dengan prioritas nasional. Masing- masing dari perubahan potensial ini perlu kemudian dihitung biayanya dengan perspektif multi-tahun sebelum keputusan diambil di mana perubahan mungkin dilakukan.

7.13 Keputusan yang mungkin penting, dalam hal dampaknya terhadap keseluruhan biaya administrasi, berhubungan dengan model pemerintah daerah yang akan dibentuk atau, dengan kata lain, model terpilih untuk desentralisasi administratif. Model 13-wilayah yang diwarisi pemerintah Indonesia dari pemerintah kolonial Portugal dikembangkan awal abad lalu dan tidak ada alasan mengapa itu harus menjadi model yang paling cocok, demokratis atau efektif-biaya untuk memenuhi aspirasi dan keadaan sekarang. Kemajuan komunikasi yang telah memperpendek jarak dan prinsip subsidiaritas, yang mengimplikasikan bahwa tingkat terendah yang mampu dalam suatu hirarki perlu mengambil tiap keputusan, sekarang menjadi suatu prinsip yang tertanam kuat pada demokrasi.

7.14 Tidak ada model pemerintah daerah yang siap-pakai dan bisa direkomendasikan. Solusi yang paling cocok untuk Timor Lorosae harus datang dari konsultasi luas dengan semua pihak yang terkait dan penilaian yang realistis atas pengalaman sejauh ini dengan struktur pengambilan keputusan lokal, misalnya, yang didukung oleh Proyek Pemberdayaan Masyarakat. Permasalahan dalam meningkatkan peran serta masyarakat lokal dibahas lebih terperinci pada Bab 9.

98

KEBIJAKAN PAJAK

7.15 Adminstrasi UNTAET melihat sebagai salah satu dari fungsi prioritasnya yaitu penciptaan organ-organ standar pada birokrasi modern, walaupun kegiatan-kegiatan yang mendasarinya hampir tidak ada. Karena itu, Timor Lorosae memiliki birokrasi untuk mengatur pelayanan keuangan tetapi tidak memiliki lembaga keuangan dan administrasi pajak setempat tetapi hanya dasar pajak yang sangat kecil, selain untuk tarif impor. Alokasi sumber daya manusia yang langka pada “pemb angunan kapasitas secara pre-emptive” demikian dapat dipertanyakan, tetapi kenyataannya pelayanan pajak telah dibentuk dan sejumlah staf lokal telah menerima pelatihan.

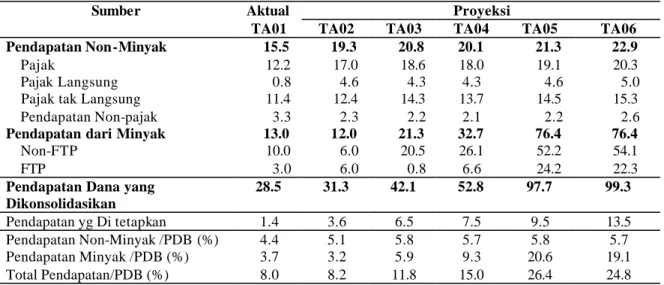

Tabel 7.4: Pendapatan Aktual dan yang Diproyeksikan, TA01 sampai TA06 ($ JUTA)

Sumber Aktual Proyeksi

TA01 TA02 TA03 TA04 TA05 TA06

Pendapatan Non-Minyak

Pajak

Pajak Langsung Pajak tak Langsung Pendapatan Non-pajak

Pendapatan dari Minyak

Non-FTP FTP 15.5 12.2 0.8 11.4 3.3 13.0 10.0 3.0 19.3 17.0 4.6 12.4 2.3 12.0 6.0 6.0 20.8 18.6 4.3 14.3 2.2 21.3 20.5 0.8 20.1 18.0 4.3 13.7 2.1 32.7 26.1 6.6 21.3 19.1 4.6 14.5 2.2 76.4 52.2 24.2 22.9 20.3 5.0 15.3 2.6 76.4 54.1 22.3

Pendapatan Dana yang Dikonsolidasikan 28.5 31.3 42.1 52.8 97.7 99.3 Pendapatan yg Di tetapkan 1.4 3.6 6.5 7.5 9.5 13.5 Pendapatan Non-Minyak /PDB (%) Pendapatan Minyak /PDB (%) Total Pendapatan/PDB (%) 4.4 3.7 8.0 5.1 3.2 8.2 5.8 5.9 11.8 5.7 9.3 15.0 5.8 20.6 26.4 5.7 19.1 24.8

Sumber: Kementerian Keuangan

a/ Ditetapkan untuk Otorit as Tenaga Listrik, pelabuhan Dili, penerbangan sipil.

7.16 Tabel 7.4 menyajikan sumber-sumber pendapatan pajak, di masa lampau dan yang diproyeksikan, yang mengisyaratkan bahwa sebagian besar pendapatan pajak domestik akan terus berasal dari pajak impor—yang terdiri atas cukai impor 5% rata plus biaya tambahan 5% dengan hanya mengecualikan sedikit jenis produk. Pajak jasa sebesar 10% dikenakan pada hotel, restoran, penyedia telekomunikasi dan tempat penyewaan mobil.2 Penghasilan dikenai pajak sebagai berikut: upah bulanan penduduk dipajak sebesar 10% untuk upah antara $100 dan $650 dan sebesar 30% untuk upah di atas $650; dividen, bunga dan royalti dikenai pajak sebesar 15%; penghasilan non-penduduk dikenai pajak sebesar 20%; dan kebanyakan sumber penghasilan lain dikenakan tiga tingkat pajak sebesar 10%, 15% dan 30% dengan tingkat teratas sebesar 30% yang diberlakukan pada penghasilan tahunan di atas $6,7373. Pendapatan yang berasal dari kebanyakan sumber-sumber ini diperkirakan tetap sederhana dan tidak menjadi faktor pada biaya administratif pemungutan.

2

Kenaikan kecil pada pajak tidak langsung terpilih yang diperkirakan pada awal TA03.

3

7.17 Bagi kebanyakan negara, perpajakan merupakan gangguan yang perlu— penghalang bagi inisiatif dan kegiatan ekonomi, tetapi merupakan penghasil pendapatan untuk menutupi biaya penyediaan pelayanan-pelayanan yang dibutuhkan masyarakat. Di Timor Lorosae, sebagian besar fungsi provisi pendapatan dalam jangka menengah bisa, sangat mungkin, dipenuhi dengan pendapatan dari minyak dan gas lepas pantai. Pada saat yang sama, terdapat sedikit kegiatan produktif lain yang bisa dikenai pajak dalam perekonomian, dan prospek sumber daya minyak dan gas menimbulkan masalah potensial yang berbeda—sehingga daya saing kegiatan yang prospektif pada sektor-sektor lain akan dilemahkan, menyebabkan pengangguran dimana- mana.

7.18 Faktor-faktor ini mengisyaratkan perlunya memandang kebijakan pajak dalam kerangka yang luas dan dinamis yang tidak memperburuk masalah daya saing yang sudah serius. Karena itu, mungkin perlu dipertimbangkan untuk mengurangi atau bahkan menghapuskan pajak penghasilan perusahaan pada perusahaan swasta. Dalam hal perusahaan-perusahaan dari negara-negara yang memiliki perjanjian dengan Timor Lorosae, untuk menghindari pengenaan pajak ganda, pembayaran pajak sukarela di Timor Lorosae bisa didorong sampai tingkat kewajiban perusahaan negara asal. Dengan demikian, Timor Lorosae bisa menarik manfaat dari suatu pendapatan tanpa menempatkan beban pajak keuntungan atas perusahaan yang bersangkutan dan tanpa memberikan “tumpangan gratis“ pada otoritas pajak negara asal perusahaan. Kebijakan pajak pro-pekerjaan bisa diumumkan sebagai suatu insentif bagi investasi yang produktif, baik lokal maupun asing. Penyesuaian terhadap tingkat pajak penghasilan perorangan bisa juga dipertimbangkan, misalnya, untuk menaikkan tingkat batas pengecualian untuk membatasi pajak penghasilan hanya untuk orang-perorangan dengan penghasilan yang relatif tinggi, dengan demikian menghapus komponen pajak dari upah kebanyakan pekerja.

7.19 Sebagai kontras, upaya tambahan dibutuhkan untuk mengatasi masalah buruknya cara pemungutan biaya dan ongkos-ongkos pengguna—untuk menghindari pemborosan dan untuk meningkatkan pemanfaatan ekonomi sumber daya-sumber daya terbatas serta untuk membatasi alokasi anggaran untuk menutupi kerugian. Contoh utama adalah Otoritas Tenaga Listrik, yang baru belakangan ini mulai mengirimkan tagihan listrik kepada sebagian terbesar para pelanggannya; selama awal tahun 2002, pemungutan jauh di bawah target, dengan sekitar $2 juta kekurangan pada pemulihan biaya. Dan penting untuk memelihara kewaspadaan administratif terhadap pungutan tarif impor, yang merupakan lebih dari setengah pendapatan domestik.

7.20 Suatu keprihatinan tradisional para pejabat pajak adalah mencari sumber-sumber pendapatan baru. Dalam konteks ini, saran-saran telah memasukkan lotere nasional dan pajak properti dan pajak kegiatan kasino. Usul- usul seperti ini perlu dipertimbangkan dengan sangat hati- hati dari sudut pandang sosial sebelum mengambil keputusan. Beberapa negara telah mempertanyakan dengan serius apakah pendapatan dari pajak perjudian dapat membenarkan timbulnya biaya sosial berupa kecanduan dan masalah yang disebabkan hadirnya kejahatan terorganisasi yang sering dihubungkan dengan kegiatan kasino. Mengenai pajak properti, masih meragukan apakah, pada negara dengan sangat sedikit pemilik properti besar, pendapatan yang dikumpulkan akan menutupi biaya

100

pengenaan pajak, khususnya bila properti yang digunakan dalam kegiatan yang menghasilkan lapangan kerja dikecualikan.

PILIHAN-PILIHAN PEMBIAYAAN

7.21 Terlepas dari kebijakan pajak aset-aset domestik dan bahkan di bawah asumsi yang paling menguntungkan mengenai perjanjian dagang Laut Timor, Timor Lorosae akan terus sangat bergantung pada pembiayaan donor, paling tidak sampai tahun 2004, untuk membeyar kerangka kebijakan yang ada. Dalam skala besar, kesenjangan pembiayaan mencerminkan dampak biaya berulang proyek investasi yang dibiayai oleh para donor sendiri plus biaya dinas sipil yang telah banyak sekali dikurangi. Pembiayaan donor yang berlanjut akan memberikan Timor Lorosae kesempatan untuk memaksimalkan fleksibilitas yang dengannya bisa diupayakan strategi tabungan jangka panjang sewaktu pendapatan minyak mulai melebihi kebutuhan sekarang dalam 2-3 tahun—tanpa akumulasi beban utang kome rsial yang mahal pada periode jangka pendek tersebut.

7.22 Kalangan berwenang Timor perlu khususnya berhati-hati sehubungan dengan inisiatif pengeluaran baru dalam beberapa tahun mendatang untuk mengurangi kesenjangan pendanaan sampai pada tingkat sehingga tidak perlu mencari jalan keluar pembiayaan komersial. Mengingat risiko politik yang tinggi bila memberi pinjaman kepada negara baru dan ketidakpastian yang berkaitan dengan pendapatan lepas pantai, tawaran pembiayaan komersial apapun kemungkinan akan disertai dengan biaya tinggi, kemungkinan besar melibatkan pengamanan pendapatan lepas pantai di masa depan. Cara yang bijaksana untuk menghindari hal ini adalah dengan menahan pengeluaran pemerintah sampai pada tingkat yang bisa dibiayai oleh hibah donor atau pinjaman yang bersifat konsesi; ketentuan-ketentuan untuk yang disebut belakangan mencakup tanggal jatuh tempo yang lama dan masa kelonggaran serta biaya jasa yang berjumlah kurang dari satu persen per tahun.

7.23 Jika ternyata pembiayaan donor tidak tersedia untuk menutupi seluruh kesenjangan pembiayaan, ada dua pilihan lebih lanjut yang bisa dipertimbangkan. Pertama, keputusan untuk menyimpan semua royalti tranche pertama minyak bumi sampai TA06 bisa dipertimbangkan kembali, yang akan melonggarkan sumber daya-sumber daya tambahan, walaupun terbatas, untuk anggaran. Khususnya apabila pendapatan Laut Timor yang lebih tinggi terwujud, akan ada banyak kesempatan untuk membangun simpanan; mengingat banyak kebutuhan investasi mendesak, kelihatannya kurang bijaksana untuk mengabaikan pengeluaran vital pada periode jangka pendek tersebut. Sebagai jalan keluar terakhir, bisa jadi ada kemungkinan menempatan suatu jumlah yang terbatas dari obligasi orang Timor dengan tingkat bunga yang masuk akal pada negara-negara dengan komunitas Diaspora yang besar, seperti Australia dan Portugal. Penempatan obligasi seperti ini tidak akan mengagunkan pendapatan minyak di masa depan, tidak juga membutuhkan premium dengan risiko tinggi yang umum pada utang reguler pasar yang sedang berkembang—apabila mereka bisa mendapatkan dukungan patriotik dari komunitas Diaspora.

7.24 Yang terpenting, upaya maksimum dibutuhkan untuk membuat perjanjian dengan mitra dagang Laut Timor dan secara resmi meratifikasinya, yang perlu meminimalkan kebutuhan akan bantuan keuangan dari komunitas donor setelah tahun 2004 atau tahun 2005 (walaupun bantuan teknis akan selalu dibutuhkan untuk suatu masa yang lama).

KEBERLANJUTAN FISKAL

7.25 Setiap upaya untuk menilai keberlanjutan kerangka fiskal untuk Timor Lorosae terutama bergantung pada apa yang dianggap sebagai variabel terbesar dan paling mudah berubah-ubah—ukuran dan waktu aliran pendapatan dari eksplorasi minyak dan gas lepas pantai. Berdasarkan cadangan Laut Timor yang telah dinilai, ada berbagai proyek yang bisa terus jalan, tetapi proyek Bayu Undan merupakan satu-satunya yang telah diikat dengan komitmen pembangunan. Sebelum perjanjian dibuat pada proyek-proyek lain, adalah bijaksana untuk menilai keberlanjutan hanya atas dasar proyek Bayu Undan. 7.26 Dalam persiapan untuk konferensi donor Oslo pada bulan Desember tahun 2001, keberlanjutan manajemen perekonomian di Timor Lorosae diuji hanya pada pendapatan yang diproyeksikan dari cairan Bayu Undan saja, mengingat itu merupakan satu-satunya bagian proyek yang sudah disetujui pada saat itu. Sebuah senario disusun sampai tahun 2030, di mana pembiayaan donor yang signifikan hanya dibutuhkan untuk periode tahun 2002 - 05, sebelum pendapatan minyak yang besar tersedia. Mulai tahun anggaran 2005-06, pendapatan minyak, menyediakan pembiayaan yang tersisa bagi pengeluaran dan pendapatan berlebih disimpan, jauh melebihi bagian FTP. Pembiayaan bilateral untuk menutupi bantuan teknis dan pinjaman bersifat konsesi IFI, yang berjumlah sekitar $30 juta dan $15 juta, masing- masing, pada tahun-tahun pertama, merupakan satu-satunya pembiayaan luar negeri yang digunakan. Bunga yang diperoleh dari simpanan pendapatan dari minyak secara bertahap meningkat sebagai suatu sumber pembiayaan anggaran dan, sampai ketika minyak tidak lagi memberikan hasil, dana dari minyak sudah akan mengakumulasi cukup modal untuk menyediakan aliran pendapatan yang konstan bagi anggaran, untuk jangka waktu yang tak tertentu.

7.27 Agar senario minyak-saja bisa bertahan setelah 20-tahun pertumbuhan bisnis minyak berakhir, bidang perekonomian non- minyak perlu bertumbuh secara memadai selama masa itu untuk menggantikan minyak sebagai sebuah dasar pajak yang cukup besar untuk memenuhi kebutuhan pengeluaran yang semakin besar. Dua prasyarat penting perlu dipenuhi agar perekonomian non- minyak yang cerah demikian dapat menjadi kenyataan. Salah satunya adalah lembaga dan prosedur, hukum dan yang lainnya, disiapkan, dan kebijakan dilaksanakan, untuk mendorong pertumbuhan pesat yang berlanjut untuk output dan penghasilan sektor non- minyak. Yang lainnya adalah membatasi pengeluaran pemerintah sejak awal dan kemudian bertumbuh pada tingkat laju yang lebih lambat dibanding dengan bidang perekonomian non-minyak. Sektor swasta, bukan negara, yang akan menjadi mesin pertumbuhan perekonomian di bawah senario ini.

7.28 Pada bulan Maret tahun 2002, perusahaan minyak yang bertanggungjawab untuk membangun proyek Bayu-Undan mengumumkan bahwa ia telah sepakat dengan bantuan Jepang untuk membeli semua cadangan minyak di bawah kontrak 17-tahun yang akan

102

mulai pada tahun 2006. Atas dasar ini, ia telah memutuskan untuk melanjutkan proyek gas, dengan rencana untuk menyalurkan gasnya melalui pipa menyeberang ke Darwin. Pengaturan pajak antara perusahaan ini dan pihak berwenang Timor telah disepakati dan sedang dinegosiasikan antara perusahaan itu dengan pihak berwenang Australia. Dengan menambahkan gas ini ke proyek Bayu-Undan total perkiraan perputaran dana selama masa proyek sebesar akan meningkat sekitar 50 persen, tetapi investasi tambahan pada tahun-tahun awal menunjukkan bahwa aliran pendapatan besar tertunda selama kira-kira empat tahun, sampai TA 09/10. Antara TA 05/06 dan TA 08/09 perkiraan aliran minyak dan gas masih melebihi kebutuhan pembiayaan pemerintaha Timor Lorosae, tetapi tidak mungkin mempertahankan kebijakan untuk menyimpan semua pendapatan FTP. Jika persetujuan tercapai antara perusahaan minyak dengan pihak berwenang pajak Australia, kesimpulan keberlanjutan yang disampaikan di Oslo akan diperkuat dengan perspektif pendapatan baru, dan diantisipasi bahwa tidak akan dibutuhkan pembiayaan anggaran tambahan oleh donor setelah TA 04/05, walaupun bantuan teknis akan terus dibutuhkan. 7.29 Sebagai ringkasan, bahkan bila tidak ditemukan cadangan baru dan jika tidak tercapai kesepakatan untuk mengeksploitasi cadangan minyak yang sudah pasti, seperti Sunrise-Troubador, keberlanjutan fiskal bisa dijamin selama kebijakan pajak dan yang lainnya berhasil membentuk dan mempertahankan perekonomian non- minyak yang cerah yang bisa menjadi sumber yang efektif bagi pendapatan fiskal ketika cadangan minyak menipis. Dalam hal perjanjian dicapai dengan perusahaan minyak untuk mengeksploitasi cadangan minyak yang telah diketahui dan bahwa mungkin akan ditemukan lagi cadangan minyak baru dan dibawa ke pasar, kendala-kendala akan semakin berkurang, yang memungkinkan percepatan investasi pada tindakan pengurangan kemiskinan. Dalam hal itu, pengeluaran pemerintah bisa bertumbuh lebih pesat, mengurangi ketergantungan pada pertumbuhan sektor swasta untuk pendapatan pajak, tetapi meningkatkan kebutuhan akan mekanisme penyelenggaraan pemerintah yang aman untuk memastikan bahwa pengeluaran publik yang lebih tinggi pada kenyataannya efektif dalam mempercepat pengurangan kemiskinan.