PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Kegunaan Penelitian

TINJAUAN PUSTAKA

Tinjauan Penelitian Relevan

Persamaan penelitian ini dengan penelitian yang akan penulis lakukan adalah membahas tentang transparansi dana desa dengan menggunakan metode penelitian deskriptif kualitatif. Perbedaan hasil penelitian ini dengan penelitian penulis adalah penelitian ini menunjukkan bahwa pengelolaan dana desa oleh pemerintah masih belum transparan, namun akuntabilitasnya sudah cukup baik. Peneliti keempat, Sri Wahyuni, berjudul Implementasi Akuntabilitas dan Transparansi Pengelolaan Alokasi Dana Desa dalam Pembangunan Desa (Studi Kasus Desa Kuta Bakti, Kecamatan Babul Makmur, Kabupaten Aceh Tenggara).

Tinjauan Teori

- Transparansi

- Pertanggungjawaban Laporan Keuangan

- Dana Desa

Laporan keuangan sektor publik merupakan representasi terstruktur dari posisi keuangan yang timbul dari transaksi yang dilakukan selama suatu periode waktu. Laporan keuangan dari organisasi publik merupakan komponen penting dalam menciptakan akuntabilitas di sektor publik. Peningkatan akuntabilitas pengelolaan keuangan daerah akan terwujud apabila penyajian laporan keuangan negara daerah semakin baik.

Penyajian informasi yang lengkap dalam laporan keuangan akan menciptakan transparansi yang pada akhirnya akan menciptakan akuntabilitas. Pemerintah harus mampu menyusun laporan keuangan sesuai dengan standar akuntansi yang berlaku umum dan memenuhi karakteristik kualitatif laporan keuangan. Pemerintah daerah harus mampu menyusun laporan keuangan sesuai dengan standar akuntansi yang berlaku umum dan memenuhi karakteristik kualitatif laporan keuangan.

Penyusunan laporan keuangan merupakan salah satu bentuk persyaratan transparansi yang merupakan syarat penunjang akuntabilitas berupa keterbukaan masyarakat terhadap kegiatan pengelolaan sumber daya publik. Laporan keuangan yang berkualitas tinggi menunjukkan bahwa para pengelola daerah dapat dipertanggungjawabkan sesuai dengan kewenangan yang dilimpahkan kepadanya untuk melaksanakan tanggung jawab pengelolaannya. Entitas pelapor adalah entitas pemerintah yang terdiri dari satu atau lebih entitas akuntansi yang diwajibkan oleh undang-undang untuk menyampaikan laporan pertanggungjawaban dalam bentuk laporan keuangan.

Penerapan konsep tanggung jawab dalam akuntansi syariah adalah penyusunan laporan keuangan yang dilakukan oleh pelaku usaha atau perseorangan.

Tinjauan Konseptual

Mempelajari dan menerapkan akuntansi syariah berarti mempelajari dan menerapkan prinsip keseimbangan dalam transaksi atau perkiraan akun-akun yang telah dicatat untuk pelaporan kepada pihak yang berhak menerima isi laporan tersebut.34.

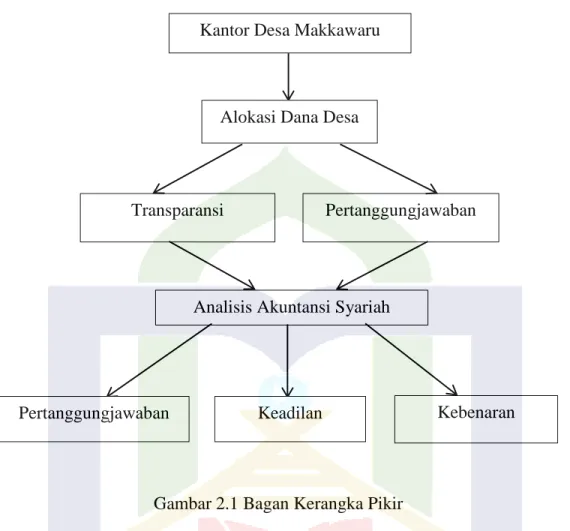

Kerangka Pikir

Dana desa adalah dana yang dialokasikan dalam APBN yang diperuntukkan bagi desa yang ditransfer melalui anggaran pendapatan dan belanja daerah kabupaten/kota dan digunakan untuk membiayai penyelenggaraan pemerintahan, pelaksanaan pembangunan, pengembangan masyarakat, dan pemberdayaan masyarakat. Alur pemikiran penelitian ini dimulai dari Kantor Desa Makkwaru selaku tempat/lokasi penelitian yang kemudian menjadi objek penelitian disini yaitu pada anggaran desa yang disajikan dalam laporan keuangan sebagai bukti pembukuan arus transaksi. untuk berbagai kegiatan desa dan kegiatan yang dilakukan oleh pemerintah daerah. Kemudian pada laporan keuangan anggaran desa, indikator yang ingin diketahui adalah transparansi dan akuntabilitas, bagaimana pemerintah desa mengungkapkan laporan dana desa kepada masyarakat dan apakah pelaksanaannya sesuai dengan prinsip akuntansi syariah.

METODE PENELITIAN

- Pendekatan dan Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Uji Keabsahan data

- Teknik Analisis Data

Fokus penelitian dalam penelitian ini adalah transparansi dan akuntabilitas Laporan Dana Desa Makkawaru Kabupaten Pinrang. Berdasarkan pernyataan tersebut dapat disimpulkan bahwa pengadaan papan transparansi dana desa merupakan bukti penerapan prinsip transparansi pemerintahan desa Makkawaru yang dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan. Berdasarkan pernyataan tersebut dapat dipahami bahwa pemerintah desa telah melaksanakan akuntabilitas, hal ini terlihat dari tersedianya laporan pertanggungjawaban yang artinya pelaporan dana desa mempunyai akuntansi yang jelas.

Dalam hal ini dapat disimpulkan bahwa dalam pembuatan laporan pertanggungjawaban dana desa Makkawaru tidak ada kendala karena sudah sesuai dengan apa yang direncanakan. Bentuk pertanggungjawaban dana desa Makkawaru berupa kegiatan penyajian laporan pertanggungjawaban pelaksanaan APBDes tahunan yang dilaporkan oleh kepala desa kepada pemerintah daerah. Laporan keuangan dana desa Makkawaru telah menerapkan prinsip transparansi dan akuntabilitas dalam pengelolaan dana desa.

Pengelolaan anggaran pembangunan desa Makkawaru tidak lepas dari peran serta masyarakat desa Makkawaru dalam pembentukan APB desa. Akuntabilitas dan Transparansi Pemerintah Desa dalam Pengelolaan Alokasi Dana Desa (ADD) di Desa Borong Pa'La'La Kecamatan Pattallassang Kabupaten Gowa." Apa saja jenis pelaporan yang dilakukan pemerintah desa dalam Proses Akuntabilitas Alokasi Dana Desa?

HASIL DAN PEMBAHASAN PENELITIAN

Transparansi Laporan Dana Desa Makkawaru

- Kerangka Kerja Hukum

- Akses masyarakat terhadap transparansi anggaran

- Audit independen dan efektif

- Keterlibatan masyarakat dalam pembuatan anggaran

Mendengar dari apa yang disampaikan oleh narasumber, semua kegiatan yang ada di desa Makkawaru adalah berdasarkan hukum, artinya apapun kegiatan yang dilakukan selalu berpedoman pada hukum yang berlaku, dan itu bersifat mutlak. Dengan mendengar apa yang disampaikan oleh narasumber bahwa setiap kegiatan akan dilaporkan dalam laporan pertanggungjawaban, walaupun pemerintah kota tidak melaporkannya dalam bentuk laporan pertanggungjawaban, masyarakat tetap dapat memperoleh informasi melalui badan anggaran yang mempersiapkannya. Komunitas. Mendengar penuturan narasumber dalam menerapkan prinsip keterbukaan laporan anggaran desa kepada masyarakat, pemerintah desa membentuk dewan transparansi.

Berdasarkan pernyataan tersebut dapat disimpulkan bahwa Pemerintah Desa Makkawaru selalu mengadakan musyawarah dengan masyarakat untuk menyusun APBD setiap tahunnya. Setelah mendengar dari apa yang disampaikan oleh narasumber bahwa di desa Makkawaru sebenarnya sudah ada ketentuan atau tahapan yang telah selesai dalam penerapan prinsip transparansi dalam pembangunan desa sehingga masih bisa dikatakan transparan. Setelah mendengar apa yang disampaikan oleh narasumber bahwa audit dilakukan dengan cara audit, dalam hal ini untuk memastikan bahwa audit datang langsung setiap tahun untuk mengaudit laporan pertanggungjawaban yang dilakukan setiap kali ada kegiatan atau pembangunan.

Menurut sumber dalam pertemuan di Musrembang, hal tersebut merupakan wadah bagi masyarakat untuk berbagi informasi dan memberikan masukan mengenai apa yang harus dilakukan ke depan. Menurut penuturan penolong, pemerintah desa selalu melibatkan masyarakat dalam aktivitasnya di setiap pertemuan, baik secara fisik maupun non fisik. Menurut narasumber, pemerintah Desa Makkawaru hendaknya selalu terbuka terhadap masyarakat; dalam hal ini jika ada pekerjaan maka pekerjanya harus warga lokal desa tersebut, agar partisipasi masyarakat benar-benar terlihat, dan dana yang dikeluarkan pemerintah juga kembali ke masyarakat.

Menurut sumber tersebut, setiap kali pemerintah ingin mengadakan musyawarah desa, maka pemerintah akan mengundang seluruh tokoh masyarakat dan perangkat desa, kemudian masyarakat yang datang dalam musyawarah tersebut akan diminta untuk memberikan saran mengenai program yang mereka perlukan.

Pertanggungjawaban Laporan Dana Desa Makkawaru

Laporan pertanggungjawaban disampaikan kepada masyarakat secara tertulis dan menggunakan media informasi yang mudah diakses oleh masyarakat. Laporan pertanggungjawaban keuangan desa ini memuat Laporan Pencapaian APB desa yang disusun setiap akhir tahun anggaran. Milda mengatakan, bentuk laporannya adalah laporan pertanggungjawaban desa, setahun sekali atau empat bulan sekali harus ada pertanggungjawabannya agar segala sesuatu yang dilakukan atau dibeli dapat dipertanggungjawabkan dengan baik.

Setelah mendengar dari apa yang disampaikan narasumber, maka bentuk pelaporannya adalah laporan pertanggungjawaban desa yang dilaporkan setiap periode akuntansi yaitu setahun sekali atau empat bulan sekali sesuai ketentuan yang berlaku. Oleh karena itu berdasarkan pernyataan tersebut dapat disimpulkan bahwa laporan pertanggungjawaban sangat penting dalam suatu kegiatan walaupun terdapat bukti fisik. Setelah mendengar apa yang disampaikan narasumber, maka dibuatlah laporan pertanggungjawaban secara tertulis yaitu berupa laporan pertanggungjawaban.

Milda mengatakan sejauh ini saya rasa tidak ada kesulitan dalam membuat laporan, masyarakat akan kesulitan membuat laporan pertanggungjawaban jika dana yang dikeluarkan tidak sesuai dengan program yang direncanakan, jika kita lanjutkan pasti akan menang. Tidak sulit, itupun jika ada lika-likunya. Kalau jalannya lurus maka mudah untuk dilalui.” 84 Setelah mendengar apa yang disampaikan narasumber, tidak ada kendala atau kesulitan dalam pembuatan laporan pertanggungjawaban tersebut, hal ini dikarenakan menurut sumber tersebut laporan tersebut akan tidak sulit jika dilakukan sesuai dengan yang dibelanjakan dan sebaliknya Akan sulit jika terjadi kecurangan dan ada laporan dana yang tidak sesuai dengan rencana kegiatan. Laporan pertanggungjawaban disampaikan kepada masyarakat secara tertulis dan melalui sarana media informasi yang mudah diakses oleh masyarakat.

Penyajian laporan pertanggungjawaban ini merupakan bagian dari kewajiban yang ditetapkan sebagaimana telah dijelaskan pada teori sebelumnya bahwa laporan keuangan pemerintah merupakan hak masyarakat yang harus disediakan oleh pemerintah.

Analisis Akuntansi Syariah dalam Laporan Dana Desa Makkawaru

Dari wawancara terlihat bahwa pemerintahan desa sudah akuntabel, hal ini terlihat dari tersedianya laporan pertanggungjawaban yang artinya pengelolaan dana desa sudah mempunyai akuntansi yang jelas. Dalam hal ini dapat dikatakan bahwa pencatatan transaksi dana desa di Makkawaru sudah sesuai dengan prinsip kebenaran dalam Islam, yaitu konsep kebenaran yang bersumber dari penjelasan perintah Allah SWT dalam surat Al Baqarah ayat 282 untuk mencatat. setiap transaksi untuk ditulis. benar saat melakukan aktivitas muamalah. Dapat disimpulkan bahwa pelaporan keuangan Dana Desa Makkawaru telah sesuai dengan prinsip akuntansi syariah yaitu prinsip akuntabilitas melalui penyusunan laporan pertanggungjawaban yang dilaporkan kepada pihak terkait, prinsip keadilan melalui pemberian kesempatan yang sama kepada pihak terkait. masyarakat dan asas kebenaran bahwa apa yang tertulis adalah benar dan apa yang tertulis telah terwujud.

Berdasarkan hasil penelitian terdahulu yaitu penelitian Wahyu yang berjudul Akuntabilitas dan Transparansi Pemerintahan Desa dalam Pengelolaan Alokasi Dana Desa (ADD) di Desa Borong Pa'La'La Kecamatan Pattallassang Kabupaten Gowa. Temuan penelitian Sri Wahyuni berjudul Implementasi Akuntabilitas dan Transparansi Pengelolaan Alokasi Dana Desa dalam Pembangunan Desa (Studi Kasus Desa Kuta Bakti Kecamatan Babul Makmur Kabupaten Aceh Tenggara). Hasil penelitian Riska Karimayuni yang berjudul Akuntabilitas dan Transparansi Pengelolaan Alokasi Dana Desa di Desa Sei Suka Deras Kecamatan Sei Suka Kabupaten Batu Bara.

Hasil survei menunjukkan bahwa pemerintah Desa Sei Suka Pahlawan belum mengoptimalkan transparansi pengelolaan alokasi dana desa dengan belum adanya tabel informasi arus kas masuk dan keluar serta aktivitas alokasi dana desa yang sedang berjalan. Pertanggungjawaban laporan keuangan dana desa kepada Makkawaru telah dikomunikasikan dengan baik sebagaimana mestinya, hal ini dibuktikan dengan disusunnya laporan realisasi tahunan sebagai bentuk tanggung jawab desa terhadap APBD desa dan sudah sesuai dengan ketentuan. perencanaan desa sebagaimana mestinya. Anggaran dana desa dilaporkan sesuai dengan prinsip akuntansi syariah, yaitu: prinsip tanggung jawab, prinsip kewajaran, dan prinsip kebenaran.

“Akuntabilitas dan Transparansi Pengelolaan Dana Desa di Desa Sei Suka Deras Kecamatan Sei Suka Kabupaten Batu Bara.”

PENUTUP

Simpulan

Akses terbuka dikomunikasikan kepada masyarakat seluas-luasnya dengan memasang papan transparansi berisi informasi APBDesa yang dipasang di setiap dusun. Dalam menerapkan prinsip transparansi, pemerintah desa Makkawaru juga melibatkan masyarakat dalam pembuatan perencanaan anggaran APBD Desa, yaitu dengan mengikuti musyawarah MUSREMBANG dan berpartisipasi langsung dalam kerja pembangunan desa.

Saran

Analisis akuntabilitas dan transparansi pengelolaan keuangan desa di desa buatan II kecamatan Koto Gasib Kabupaten Siak”. Implementasi Akuntabilitas dan Transparansi Pengelolaan Alokasi Dana Desa Dalam Pembangunan Perdesaan (Studi Kasus Desa Kuta Bakti Kecamatan Babul Makmur Kabupaten Aceh Tenggara), Tesis: Ekonomi dan Bisnis Islam Universitas Islam Negeri Sumatera Utara, 2019. Bagaimana Perkembangannya? pemerintah desa menerapkan prinsip keterbukaan dalam memberikan akses kepada masyarakat untuk memperoleh informasi sebanyak-banyaknya.

Bagaimana mewujudkan kewajiban pemerintah desa untuk mempertanggungjawabkan pengelolaan keuangan desa dalam pencapaian tujuan yang dilaksanakan.