Bank Syariah Mandiri memiliki program yang membantu para pelaku usaha dan usaha mikro, kecil dan menengah (UMKM) mengembangkan usahanya dengan menawarkan pembiayaan kepada Warung Mikro. Penelitian ini menggunakan metode kualitatif dan pendekatan deskriptif dengan teknik penulis melakukan wawancara kepada karyawan Bank Mikro Syariah Mandiri KC Bintaro Sektor III, untuk mendapatkan langkah-langkah yang dilakukan dalam menangani pembiayaan bermasalah, faktor-faktor penyebab pembiayaan bermasalah dan tindakan analitis untuk meminimalkan masalah. pembiayaan. pembiayaan. Dalam hal penanganan pembiayaan bermasalah, Bank Syariah Mandiri KC Bintaro Sektor III melakukan restrukturisasi (financing realignment) dan eksekusi agunan apabila nasabah tidak mampu lagi melunasi pembiayaannya.

Seluruh pegawai Bank Syariah Mandiri KC Bintaro sektor III yang membantu dalam melakukan penelitian dalam rangka penyusunan skripsi ini. 21 Tahun 2008 tentang Perbankan Syariah, Pasal 1 angka 25 menjelaskan bahwa pembiayaan adalah penyediaan dana atau tagihan berdasarkan perjanjian atau kesepahaman antara Bank Umum Syariah dan/atau Unit Usaha Syariah (UUS) dan pihak lain yang memerlukan pihak untuk membiayai dan/atau menjadi diberikan. fasilitas pembiayaan untuk mengembalikan uang setelah jangka waktu tertentu sebagai imbalan ujrah, tanpa imbalan atau bagi hasil. Bank Syariah Mandiri, seperti halnya bank syariah lainnya, menggunakan sistem bagi hasil dalam melayani nasabahnya, termasuk dalam melayani aktivitas pembiayaan.

Salah satu strategi bank syariah dalam mengantisipasi pembiayaan bermasalah dalam akad murabahah adalah dengan adanya jaminan fidusia9 yang diberikan oleh calon nasabah kepada bank, sesuai dengan Fatwa no. Berdasarkan latar belakang permasalahan yang telah diuraikan maka penulis tertarik untuk melakukan penelitian lebih lanjut mengenai pembiayaan bermasalah yang ada pada Bank Syariah Mandiri Cabang Bintaro Sektor III.

Fokus dan Subfokus Penelitian

Oleh karena itu, dalam penelitian ini penulis membuat judul “Perlakuan terhadap pembiayaan bermasalah pada akad Murabahah pada produk Warung Mikro BSM KC Bintaro Sektor III”.

Rumusan Masalah

Apa saja langkah-langkah yang dilakukan dalam upaya penyelesaian pembiayaan bermasalah pada produk Warung Mikro BSM KC Bintaro Sektor III?

Kegunaan Penelitian

Sistematika Penulisan

TINJAUAN PUSTAKA

Pengertian Pembiayaan

Jenis Pembiayaan

Konsep Akad Pembiayaan Murabahah

Prinsip Evaluasi Pembiayaan

Kolektibilitas Pembiayaan (Kualitas Pembiayaan)

Hasil Penelitian yang Relevan

METODOLOGI PENELITIAN

Tempat dan Waktu Penelitian

Latar Penelitian

Metode dan Prosedur Penelitian

Data dan Sumber Data

Teknik dan Prosedur Pengumpulan Data

Teknis Analisis Data

Validasi Data

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah Bank Syariah Mandiri

Sejarah Bank Mandiri Syariah (BSM) Kehadiran BSM sejak tahun 1999 sejatinya merupakan sebuah pembelajaran dan berkah pasca krisis ekonomi dan moneter tahun 1997-1998. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank konvensional mengalami krisis yang luar biasa. Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga ikut terkena dampak krisis tersebut.

BSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger dengan berbagai bank lain dan mengundang investor asing. Kebijakan merger tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk sebagai pemilik mayoritas baru BSB. Menindaklanjuti keputusan merger tersebut, Bank Mandiri melakukan konsolidasi dan membentuk tim pengembangan perbankan syariah.

Pembentukan tim ini bertujuan untuk pengembangan layanan perbankan syariah di grup perusahaan Bank Mandiri, sebagai respon atas disahkannya undang-undang no. Tim Pembina Bank Syariah meyakini disahkannya undang-undang tersebut merupakan saat yang tepat untuk mengubah PT Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karena itu, Tim Pembina Bank Syariah segera mempersiapkan sistem dan infrastruktur agar kegiatan usaha BSB berubah dari bank konvensional menjadi bank syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH. TIDAK.

Perubahan kegiatan usaha BSM menjadi bank umum syariah telah disetujui oleh Gubernur Bank Indonesia melalui Keputusan Gubernur. Setelah diresmikan dan diakui secara hukum, PT Bank Syariah Mandiri resmi mulai beroperasi pada hari Senin, 25 Rajab 1420H atau 1 November 1999. PT Bank Syariah Mandiri telah hadir, muncul dan tumbuh sebagai bank yang mampu memadukan cita-cita bisnis dengan nilai-nilai spiritual, yang menjadi landasan kegiatan operasionalnya.

Harmoni antara idealisme bisnis dan nilai-nilai spiritual inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama-sama membangun Indonesia menuju Indonesia yang lebih baik. PT Bank Syariah Mandiri kini memiliki 669 kantor cabang yang terdiri dari 125 kantor cabang, 406 kantor cabang pembantu (KCP), 38 kantor kas, 15 counter layanan syariah, dan 85 titik pembayaran. 1 Sejarah, Bank Syariah Mandiri, https://www.syariahmandiri.co.id/about-us/history, diakses 01 Agustus 2018.

Profil Perusahaan

Visi dan Misi Bank Syariah Mandiri

3Visi & Misi, Bank Syariah Mandiri, https://www.syariahmandiri.co.id/about-kami/visi-misi, diakses 01 Agustus 2018.

Struktur Organisasi

Temuan Penelitian

5 Tia Martha dan Muhammad Reza, Marketing Microfinance Bank Syariah Mandiri KC Bintaro Sektor III, Personal Interview, Bintaro 16 Juli 2018. Pertimbangan dalam pencairan dana adalah apakah calon nasabah bersedia memenuhi dan memenuhi persyaratan yang telah dilengkapi. Dimana terdapat pernyataan dalam surat perjanjian “Mewakili Bank dalam pelaksanaan transaksi pembelian objek transaksi berupa: Modal usaha dengan Fasilitas Pembiayaan Al-Murabaha yang disediakan oleh Bank Syariah Mandiri KC Tangerang Sektor Bintaro III sebesar sebesar Rp XXX8".

7 Tia Martha dan Muhammad Reza, Marketing Bank Syariah Mandiri KC Bintaro Sektor III Microfinance, Personal interview, Bintaro 16 Jul 2018. 11 Abdul Rosyid, Microfinance Analyst Bank Syariah Mandiri KC Bintaro Sector III, Personal interview, Bintaro 20 Jul 2018. Yang keduanya dibayar di muka oleh calon nasabah dan pembiayaan asuransi langsung dibayarkan ke Bank Syariah Mandiri KC Bintaro Sektor III.

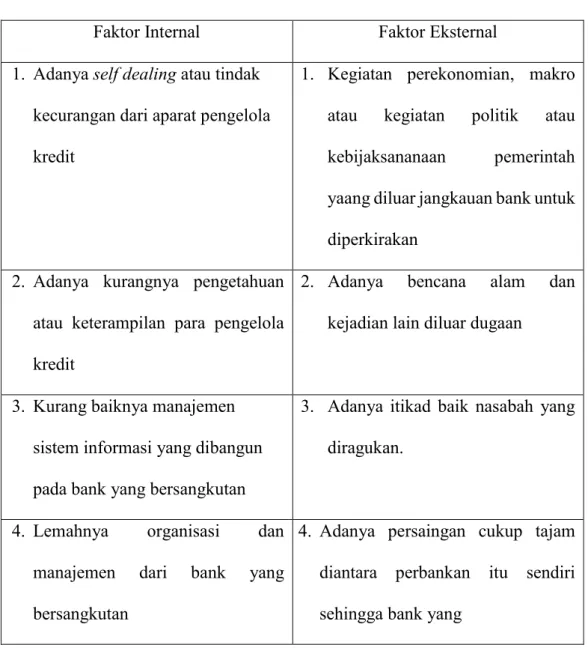

Faktor Penyebab : Masalah pegawai yang terkena PHK, berkurangnya omzet usaha yang dibiayai, persaingan usaha, pelanggan meninggal, pelanggan hilang, permasalahan pribadi, pelanggan tidak kooperatif. BSM akan memfasilitasi nasabah dengan asuransi untuk melindungi nasabah, dana pembiayaan dan jaminan. Apabila dengan menerbitkan SP nasabah tidak dipedulikan oleh nasabah, maka bank mempersilakan nasabah untuk menyelesaikannya melalui musyawarah, dengan menawarkan fasilitas restrukturisasi dan apabila restrukturisasi tersebut tidak membuahkan hasil maka bank akan menjamin ekspor nasabah.

Sedangkan untuk proses eksekusi agunan, pihak bank akan mengusulkan agar penjualan anggaran dapat dilakukan secara mandiri oleh nasabah (penjualan sukarela), dengan memberikan waktu kepada bank selama 1 hingga 2 bulan. Namun jika dalam jangka waktu tersebut agunan belum terjual, maka bank akan menyita agunan tersebut dan menggunakan balai lelang untuk melelangnya dengan harga yang lebih rendah. Jika jaminannya menyangkut rumah yang ditempati, bank memberi waktu satu minggu kepada nasabah untuk mengosongkan rumah tersebut.

Pembahasan Temuan Penelitian

- Faktor Penyebab Risiko

- Mitigasi Risiko Pembiayaan

- Penanganan Pembiayaan Bermasalah

Pemasar atau kolektor Bank Syariah Mandiri KC Bintaro Sektor III tidak dapat menghubungi nasabah. 17 Abdul Rosyid, Analis Keuangan Mikro, Bank Syariah Mandiri KC Bintaro Sektor III, wawancara pribadi, Bintaro 20 Juli 2018. 18 Abdul Rosyid, Analis Keuangan Mikro, Bank Syariah Mandiri KC Bintaro Sektor III, wawancara pribadi, Bintaro 20 Juli 2018.

Model pemeringkatan ini akan memberikan kepercayaan kepada bank syariah untuk tidak memusatkan portofolionya pada pembiayaan berkualitas rendah. 24 Abdul Rosyid, Analis Keuangan Mikro Bank Syariah Mandiri KC Bintaro Sektor III, Wawancara Pribadi, Bintaro 20 Juli 2018. . bahwa calon nasabah bersedia memenuhi kewajiban pengembalian pembiayaan yang diterimanya sampai dengan lunas. Bank harus mengetahui secara pasti kemampuan finansial calon nasabah dalam memenuhi kewajibannya sebagai bank syariah yang memberikan pembiayaan.

Dalam hal nasabah tidak dapat membayar angsurannya, bank syariah dapat menjual agunannya. Namun biasanya di Bank Syariah Mandiri KC Bintaro Sektor III menggunakan pola pembayaran proporsional yang kurang baik. Proses restrukturisasi ini dilakukan setelah mendapat persetujuan dari Manajer Mikro, Kepala Cabang Bank Syariah Mandiri Sektor III Bintaro, dan persetujuan dari Area Manager di Bank Syariah Mandiri KC Mayestik.

Prakteknya di Bank Syariah Mandiri KC Bintaro Sektor III, jika restrukturisasi tidak membuahkan hasil, atau nasabah dianggap tidak mampu melunasi kewajibannya. 36 Abdul Rosyid, analis keuangan mikro Bank Syariah Mandiri KC Bintaro Sektor III, wawancara pribadi, Bintaro 20 Juli 2018. Dalam praktiknya, Bank Syariah Mandiri KC Bintaro Sektor III tidak menggunakan Badan Arbitrase Syariah Nasional sebagai penanganan pembiayaan bermasalah dalam akad murabahah untuk produk Warung Mikro karena hal ini akan memerlukan banyak waktu dan biaya yang tidak sedikit.

Pusat, Jakarta, dalam hal ini diwakili oleh Ahmad Irsyadi selaku Manajer Micro Banking berdasarkan Surat Kuasa Manajer Micro Banking Nomor, tanggal 25 Juli 2017, dengan demikian bertindak secara sah untuk dan atas nama PT Bank Syariah Mandiri (selanjutnya disebut “BANK "). Lainnya sesuai ketentuan yang berlaku dan akan ditentukan kemudian oleh PT Bank Syariah Mandiri. Modal usaha dengan fasilitas keuangan al-Murabahah yang disediakan oleh Bank Syariah Mandiri Cabang Tangerang Bintaro Sektor III sebesar Rp seratus juta rupiah).

PT Bank Syariah Mandiri Cabang Tangerang Bintaro Sektor III, berdomisili di Bintaro Jaya Sektor III A Blok DD 10/1 Jl. Memberikan kuasa kepada Bank Syariah Mandiri untuk mengambil alih dan/atau menjual harta kekayaan milik PEMBERI PEMBERITAHUAN, misalnya barang-barang elektronik milik nasabah untuk menutup tunggakan fasilitas keuangan yang diberikan oleh BANK kepada PEMBERI PENERIMA, apabila karena sebab apa pun PEMBERI Kuasa dinyatakan palsu oleh Bank.