PENDAHULUAN

Batasan Masalah

Rumusan Masalah

Tujuan Penelitian

Kegunaan Penelitian

Bagi bank syariah, diharapkan hasil penelitian ini dapat membawa manfaat bagi bank syariah dan menciptakan inovasi produk perbankan terkini. Hasil penelitian ini dapat dijadikan acuan dasar untuk penelitian selanjutnya terkait tema analisis dampak financial technology dengan menambahkan variabel yang tidak dimasukkan dalam penelitian ini.

Penelitian Terdahulu

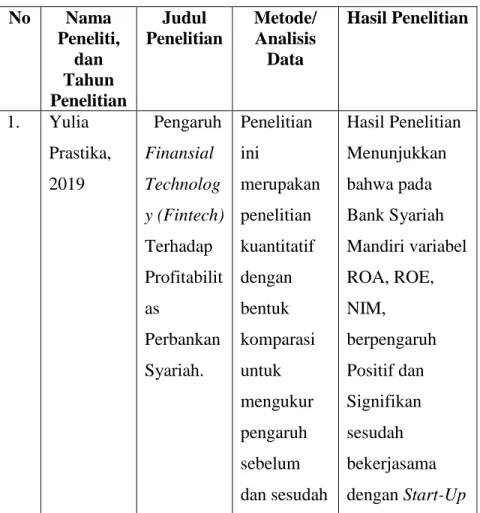

9 Yulia Prastika, “Dampak Financial Technology (Fintech) Terhadap Profitabilitas Perbankan Syariah”, Lampung: Skripsi, Universitas Raden Inten, 2019. 10 Ika Kristianti, Michella Virgiana Tulenan, “Dampak Financial Technology Terhadap Kinerja Keuangan Perbankan”, Jurnal Ekonomi Bisnis Islam, no. 12 Tedy Ardiansyah, “Model dan Teknologi Finansial (fintech) Membantu UMKM Permasalahan Modal Ventura di Indonesia” Jurnal Majalah Ilmiah Bujak, no.

13 Shafyra Nuruzzakiyya Mar'atushsholiha, Tuti Karyani, “Dampak Financial Technology Terhadap Kinerja Bank di Indonesia”, Jurnal.

KAJIAN TEORI & KERANGKA BERPIKIR

Profitabilitas

Return on Assets merupakan rasio yang menunjukkan seberapa besar kontribusi suatu aset dalam menghasilkan laba bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar laba bersih yang dihasilkan dari setiap rupiah aset yang tertanam dalam aset bersama. Margin laba bersih adalah rasio yang digunakan untuk mengukur persentase laba bersih terhadap penjualan bersih.

Laba bersih sendiri dihitung dengan mengurangkan laba sebelum pajak dengan beban pajak penghasilan.

Finansial Technology

Teknologi Keuangan Syariah (Syariah FinTech) adalah penyediaan jasa keuangan berdasarkan prinsip-prinsip Syariah.29 Prinsip-prinsip Syariah yang dimaksud adalah aturan-aturan akad berdasarkan hukum Islam tanpa adanya Riba, Gharar, Masyir, Tadlis dan Dharar. Peraturan Otoritas Jasa Keuangan Republik Indonesia Nomor 13/POJK.02/2018 tentang Inovasi Keuangan Digital di Sektor Jasa Keuangan yang menyatakan bahwa Inovasi Keuangan Digital adalah kegiatan pemutakhiran proses bisnis, model bisnis, dan instrumen keuangan yang memberikan nilai. Fatwa Dewan Syariah Nasional (DSN-MUI) Nomor 117/DSNMUI/II/2018 tentang Pelayanan Pinjam Meminjam Uang Berbasis Teknologi Informasi yang menyatakan bahwa jasa keuangan berbasis teknologi informasi berdasarkan prinsip syariah: penyediaan jasa keuangan berdasarkan Prinsip syariah yang mempertemukan atau menghubungkan Pembiayaan dengan Penerima Pembiayaan untuk melaksanakan akad pembiayaan melalui sistem elektronik dengan menggunakan jaringan Internet.38.

37 Peraturan Otoritas Jasa Keuangan Republik Indonesia No. 13/POJK.02/2018 tentang Inovasi Keuangan Digital di Sektor Jasa Keuangan.

Bank Syariah

Tujuan didirikannya Bank Syariah adalah untuk memberikan kontribusi terhadap pertumbuhan perekonomian masyarakat melalui pembiayaan yang dikeluarkan oleh bank Syariah. Menjadi perekat nasionalisme baru berarti Bank Syariah dapat menjadi fasilitator aktif bagi terbentuknya jaringan usaha ekonomi masyarakat. Penguatan perekonomian masyarakat dan operasional yang transparan, artinya pengelolaan bank syariah harus didasarkan pada visi ekonomi umat, karena upaya ini terwujud jika ada mekanisme operasional yang transparan.

Menjamin return yang lebih baik, artinya investasi bank syariah tidak memberikan janji return yang pasti kepada investornya karena bergantung pada besar kecilnya return. Mendorong berkurangnya spekulasi di pasar keuangan yang berarti bank syariah lebih banyak menyalurkan dananya pada transaksi produktif. Prinsip tabungan murni merupakan pilihan yang diberikan bank syariah untuk memberikan kesempatan kepada nasabah yang mempunyai kelebihan dana untuk menyimpan dananya dalam bentuk Al-Wadi’ah.

Prinsip ini merupakan konsep yang mencakup tata cara pembagian hasil usaha antara penyedia dana dan pengelola. Prinsip ini merupakan suatu konsep yang menggunakan proses jual beli dimana bank akan terlebih dahulu membeli barang yang dibutuhkan atau menunjuk nasabah sebagai agen bank untuk membeli barang tersebut atas nama bank. Bentuk produk berdasarkan prinsip ini antara lain: Bank Garasi, kliring, penagihan, pelayanan, transfer dan lain-lain.

Dari ayat di atas terlihat bahwa Allah SWT sangat membenci orang yang melakukan riba karena orang yang melakukan riba termasuk golongan kafir dan Allah SWT menasihati umat-Nya untuk memperbanyak bersedekah. Dari ayat di atas terlihat bahwa Allah akan melipatgandakan harta umat-Nya yang tidak mengkonsumsi riba dan menjanjikan rejeki kepada umat-Nya yang selalu bertawakal kepada Allah SWT.

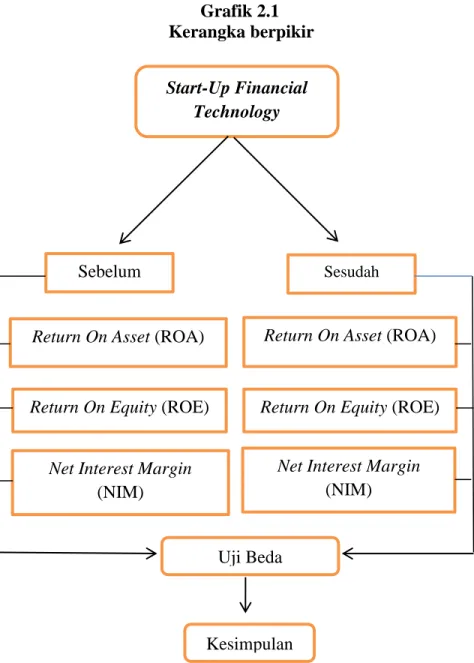

Kerangka Berpikir

Hipotesis

H1: Terdapat perbedaan yang signifikan pada return on assets (ROA), return on equity (ROE) dan net interest margin (NIM) pada saat Bank Syariah Mandiri bermitra dengan FinTech Start-Up. H2: Terdapat perbedaan yang signifikan pada return on assets (ROA), return on equity (ROE) dan net interest margin (NIM) pada saat Bank BRI Syariah bermitra dengan FinTech Start-Up. H3 : Terdapat perbedaan yang signifikan pada return on assets (ROA), return on equity (ROE) dan net interest margin (NIM) pada saat Bank BNI Syariah bermitra dengan FinTech Start-Up.

METODE PENELITIAN

Sumber Data

Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pengumpul data primer maupun oleh pihak lain. Data sekunder adalah data yang diperoleh dari catatan dan majalah berupa laporan keuangan, publikasi perusahaan, laporan masyarakat, artikel, buku seperti teori, majalah dan lain sebagainya. Data sekunder yang digunakan adalah rasio-rasio keuangan masing-masing bank yang diperoleh dari laporan keuangan tahunan yang dipublikasikan oleh Bank Syariah Mandiri, Bank BRI Syariah dan BNI Syariah di situs resmi Bank Indonesia atau di website resmi.

Periode data yang diambil adalah selama tahun 2015-2017 sebelum adanya penggunaan fintech dan tahun 2018-2020 setelah adanya penggunaan fintech. Periode tersebut dinilai cukup untuk menutupi perkembangan profitabilitas Bank Syariah yang dipengaruhi oleh Financial Technology yang terus berkembang di Indonesia.

Populasi

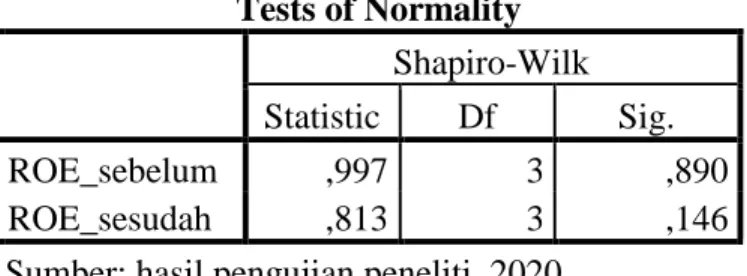

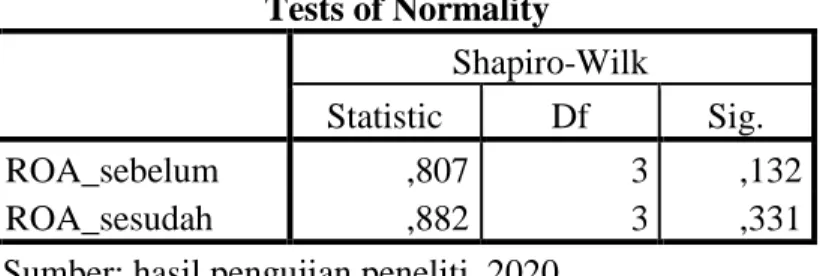

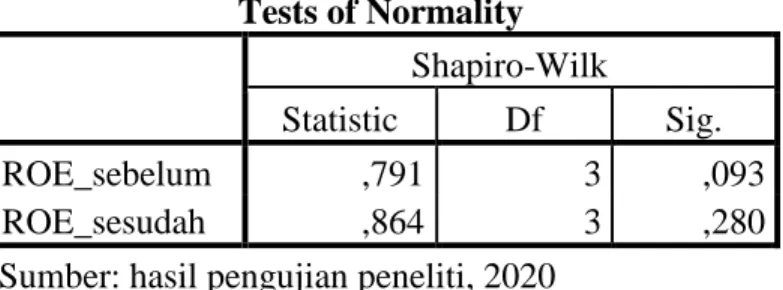

Sedangkan uji sampel berpasangan (Paired sample T-test) digunakan untuk mengetahui apakah terdapat perbedaan yang signifikan antara return on assets (ROA), return on equity (ROE) dan net interest margin (NIM), sebelum dan sesudah bank. Syariah Mandiri, Bank BRI Syariah dan BNI Syariah bermitra dengan FinTech Start-Up. Uji normalitas data variabel ROA Bank Syariah Mandiri sebelum dan sesudah kerjasama dengan start up FinTech uji normalitas. Uji homogenitas data variabel ROA Bank Mandiri Syariah sebelum dan sesudah kerjasama dengan startup FinTech.

Uji homogenitas data variabel ROE Bank Mandiri Syariah sebelum dan sesudah engagement dengan start-up FinTech. Uji Homogenitas Data Variabel NIM Bank Mandiri Syariah sebelum dan sesudah engagement dengan start-up FinTech. Uji homogenitas data variabel ROA Bank BRI Syariah sebelum dan sesudah engagement dengan start-up FinTech.

Uji homogenitas data variabel ROE Bank BRI Syariah sebelum dan sesudah kerjasama dengan FinTech Start-Up. Uji homogenitas data variabel NIM Bank BRI Syariah sebelum dan sesudah kerjasama dengan start-up FinTech. Uji homogenitas data variabel ROA Bank BNI Syariah sebelum dan sesudah kerjasama dengan FinTech Start-Up.

Uji homogenitas data variabel ROE Bank BNI Syariah sebelum dan sesudah kerjasama dengan startup FinTech. Uji homogenitas data variabel NIM Bank BNI Syariah sebelum dan sesudah kerjasama dengan startup FinTech. Dengan demikian hipotesis H2 diterima, atau terdapat perbedaan rasio Return On Equity sebelum dan sesudah kerjasama dengan FinTech Start-Up.

Maka hipotesis H1 ditolak atau tidak terdapat perbedaan rasio Return On Assets sebelum dan sesudah kerjasama dengan FinTech Start-Up. Maka hipotesis H2 ditolak atau tidak terdapat perbedaan return on equity sebelum dan sesudah kerjasama dengan FinTech Start-Up. Hasil penelitian Bank Negara Indonesia (BNI) Syariah yang dilakukan terhadap Return On Equity (ROE) menunjukkan bahwa variabel ROE adalah sebelum dan sesudah kerjasama dengan Start-Up Fintech.

Tekhnik Pengumpulan Data

Variabel & Definisi (Operasional)

Teknik Analisis Data

- Pengujian Kualitas Data

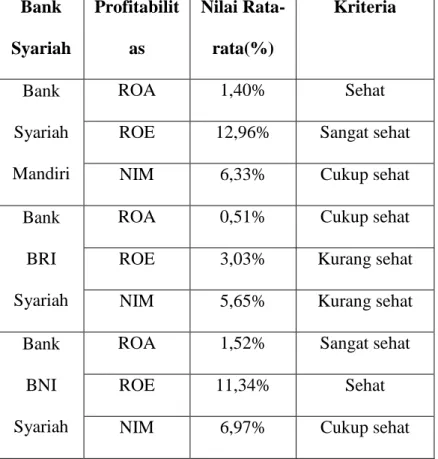

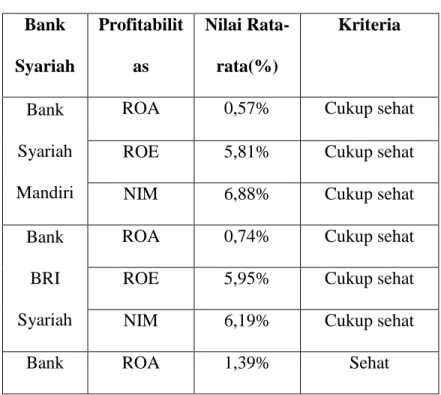

Penelitian ini bertujuan untuk mengetahui tingkat profitabilitas Bank Syariah Mandiri, Bank BRI Syariah dan BNI Syariah dengan cara membandingkan Return On Assets, Return On Equity dan Net Interest Margin sebelum dan sesudah Bank Syariah Mandiri bermitra dengan Start-Up FinTech. Penilaian kriteria profitabilitas pada Perbankan Syariah sebelum bekerjasama dengan FinTech Start-Up dengan tabel sebagai berikut :. Dengan demikian hipotesis H1 diterima, atau terdapat perbedaan rasio Return On Assets sebelum dan sesudah kerjasama dengan FinTech Start-Up.

Dengan demikian Hipotesis H3 ditolak, atau tidak terdapat perbedaan rasio Net Interest Margin sebelum dan sesudah kerjasama dengan FinTech Start-Up. Dengan demikian hipotesis H1 ditolak, atau tidak ada perbedaan return on assets sebelum dan sesudah kerjasama dengan FinTech Start-Up. Dengan demikian Hipotesis H2 ditolak atau tidak terdapat perbedaan Return on Equit sebelum dan sesudah kerjasama dengan FinTech Start-Up.

Dengan demikian Hipotesis H3 ditolak, atau tidak ada perbedaan Net Interest Margin sebelum dan sesudah kerjasama dengan FinTech Start-Up. Dari hasil penelitian yang dilakukan terhadap return on assets (ROA) pada Bank Syariah Mandiri menunjukkan bahwa variabel ROA sebelum dan sesudah kerjasama dengan Start-Up Fintech menunjukkan terdapat perbedaan dengan nilai nominal 0,035 lebih kecil dari 0,05 yang berarti terdapat perbedaan pada saat penggunaan Fintech Start-Up, analisis rasio variabel Fintech Up dan ROA mengalami peningkatan dari 0,57% menjadi 1,40%. Hasil penelitian pada Bank Rakyat Indonesia Syariah sendiri menunjukkan bahwa variabel return on asset (ROA) sebelum dan sesudah kerjasama dengan Start-Up Fintech menunjukkan tidak terdapat perbedaan dengan nilai tanda sebesar 0.499 lebih besar dari 0.05 yang berarti terdapat tidak ada bedanya saat menggunakan Start-Up.

Hasil penelitian Bank Rakyat Indonesia (BRI) Syariah yang dilakukan pada bidang Return On Equity (ROE) menunjukkan bahwa variabel ROE sebelum dan sesudah kerjasama dengan Start-Up Fintech menunjukkan tidak terdapat perbedaan dengan nilai sig sebesar 0,283 , yang lebih besar dari 0,05 berarti tidak terdapat perbedaan pada penggunaan Fintech Start-Up dan analisis rasio variabel. ROE turun 5,95%. Hasil penelitian pada Bank Rakyat Indonesia (BRI) Syariah sendiri menunjukkan bahwa variabel Net Interest Margin (NIM) sebelum dan sesudah kerjasama dengan Start-Up Fintech menunjukkan tidak terdapat perbedaan dengan nilai sig sebesar 0.229 semakin besar maka 0,05. artinya tidak ada bedanya jika menggunakan Fintech Start-Up. Hasil penelitian Return On Assets (ROA) pada Bank Negara Indonesia (BNI) Syariah menunjukkan bahwa variabel ROA sebelum dan sesudah kerjasama dengan Start-Up Fintech tidak menunjukkan adanya perbedaan dengan nilai sig sebesar 0.408 lebih besar dari 0.05 maka TIDAK. Terdapat perbedaan dalam menggunakan Fintech Start-Up.

Hasil penelitian pada Bank Negara Indonesia (BNI) Syariah sendiri menunjukkan bahwa variabel net interest margin (NIM) sebelum dan sesudah kerjasama dengan Start-Up Fintech menunjukkan tidak terdapat perbedaan dengan nilai tanda 0,119 lebih besar dari 0, 05 tidak, artinya tidak ada bedanya jika menggunakan Fintech Start-Up. Dari penjelasan diatas terlihat bahwa pada Bank BRI Syariah tidak terdapat perbedaan yang memberikan dampak positif yaitu dengan melakukan kerjasama dengan startup FinTech untuk meningkatkan keuntungan Bank Syariah yang terlihat dari peningkatan return on assets (ROA) . . Dari penjelasan diatas terlihat bahwa pada Bank BNI Syariah tidak terdapat perbedaan yang memberikan pengaruh positif, namun untuk keuntungan Bank Syariah terlihat dari peningkatan return on aset (ROA) yang meningkat melalui kerjasama dengan FinTech pemula. .