ANALISIS PENGARUH KECUKUPAN MODAL, LIKUIDITAS, RISIKO KREDIT DAN EFISIENSI BIAYA TERHADAP PROFITABILITAS BANK UMUM DI INDONESIA YANG GO

PUBLIC PERIODE 2011-2015

Oleh :

AULIA WAHYUNING TIYAS 20121112016

SKRIPSI

Diajukan untuk melengkapi Sebagian Syarat Guna Mencapai Gelar Sarjana Ekonomi

Program Studi Akuntansi

SEKOLAH TINGGI ILMU EKONOMI INDONESIA BANKING SCHOOL

2016

ANALISIS PENGARUH KECUKUPAN MODAL, LIKUIDITAS, RISIKO KREDIT DAN EFISIENSI BIAYA TERHADAP PROFITABILITAS BANK UMUM DI INDONESIA YANG GO

PUBLIC PERIODE 2011-2015

Oleh :

AULIA WAHYUNING TIYAS 20121112016

Diterima dan disetujui untuk diajukan dalam Ujian Komprehensif Jakarta, 25 Agustus 2016

Dosen Pembimbing Skripsi,

(Dr. Erric Wijaya S.E, M.E)

HALAMAN PERSETUJUAN PENGUJI KOMPREHENSIF

Nama : Aulia Wahyuning Tiyas

NIM : 20121112016

Judul Skripsi : Analisis Pengaruh Kecukupan Modal, Likuiditas, Risiko Kredit dan Efisiensi Biaya Terhadap Profitabilitas Bank Umum di Indonesia yang Go Public Periode 2011-2015.

Tanggal Ujian : Kamis, 28 September 2016 Ketua : Drs. Sparta, M.E., Ak., CA Anggota : 1. Dr. Erric Wijaya S.E, M.E

2. Dr. Muhammad Yusuf, Ak., CA

Dengan ini menyatakan bahwa mahasiswa tersebut di atas telah mengikuti ujian komprehensif.

Pada tanggal : Kamis, 28 September 2016 Dengan hasil : LULUS

Tim Penguji Ketua,

(Drs. Sparta, M.E., Ak., CA)

Anggota 1, Anggota 2,

(Dr. Erric Wijaya S.E, M.E) (Dr. Muhammad Yusuf, Ak., CA)

LEMBAR PERNYATAAN KARYA SENDIRI

Saya yang bertanda tangan di bawah ini:

Nama : Aulia Wahyuning Tiyas NIM : 20121112016

Jurusan : Akuntansi

Dengan ini menyatakan skripsi yang saya buat ini merupakan hasil karya sendiri dan benar keasliannya. Apabila kemudian hari ternyata skripsi ini merupakan hasil plagiat, atau menjiplak karya orang lain, saya bersedia mempertanggungjawabkannya dan sekaligus bersedia menerima sanksi sesuai dengan peraturan STIE IBS.

Demikian pernyataan ini saya buat dalam keadaan sadar.

Jakarta, 25 Agustus 2016 Penulis,

(Aulia Wahyuning Tiyas)

PERSETUJUAN PUBLIKASI KARYA ILMIAH

Sebagai sivitas akademik STIE Indonesia Banking School, saya yang bertanda tangan di bawah ini :

Nama : Aulia Wahyuning Tiyas

NIM : 20121112016

Program Studi : Akuntansi

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada STIE Indonesia Banking School Hak Bebas Royalti Nonekslusif (Non-exclusive Royalty- Free Right) atas karya ilmiah saya yang berjudul :

“Analisis Pengaruh Kecukupan Modal, Likuiditas, Risiko Kredit dan Efisiensi Biaya Terhadap Profibilitas Bank Umum di Indonesia yang Go Public Periode 2011-2015”.

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Nonekslusif ini STIE Indonesia Banking School berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Dibuat di Jakarta Pada tanggal : 26 Agustus 2016

Yang Menyatakan,

(Aulia Wahyuning Tiyas)

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji dan syukur penulis panjatkan kepada Allah SWT atas segala berkah, rahmat dan karunia-Nya yang melimpah serta shalawat dan salam penulis hanturkan kepada Nabi Besar Muhammad SAW, beserta para keluarga, sahabat dan kita selaku umat-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi ini tepat waktu dengan judul : “Analisis Pengaruh Kecukupan Modal, Likuiditas, Risiko Kredit dan Efisiensi Biaya Terhadap Profitabilitas Bank Umum di Indonesia yang Go Public Periode 2011-2015” sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Akuntansi STIE Indonesia Banking School.

Penulis menyadari bahwa tidaklah mudah untuk menyusun dan menyelesaikan skripsi ini. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada :

1. Kedua orang tua penulis, Mu’min dan Nurhikmah serta adik-adik penulis, Rizqina dan Salsabila. Terima kasih telah memberikan dukungan materil, moral serta motivasi mulai awal kuliah hingga skripsi ini terselesaikan dengan baik.

2. Bapak Dr. Erric Wijaya S.E, M.E selaku dosen pembimbing skripsi penulis, yang dengan penuh kesabaran selalu meluangkan waktu, memberikan ilmu yang sangat bermanfaat, serta saran yang sangat berguna bagi penulis.

3. Bapak Drs. Sparta, M.E., Ak., CA dan Ibu Vidiyanna Rizal Putri S.E, M.Si selaku dosen penguji yang telah memberikan ilmu dan saran yang sangat berguna bagi penulis.

4. Bapak Dr. Subarjo Joyosumarto, selaku ketua STIE Indonesia Banking School.

5. Seluruh Dosen dan Staff STIE Indonesia Banking School untuk semua bantuan dan dukungan sehingga penulis dapat menyelesaikan skripsi ini.

6. Untuk Muhammad Fabiansyah Irwan Putra, yang selalu memberikan semangat serta berbagai dukungan kepada penulis. Terima kasih banyak untuk selalu meluangkan waktu serta dengan sabar mendengarkan keluh kesah penulis.

7. Sahabat terbaik, Nini Indriyani Syam, yang selalu sabar, mengerti dan menemani segala suka duka dari awal hari perkenalan mahasiswa baru.

Terima kasih banyak untuk kenangan selama 4 tahun yang tidak akan terlupakan.

8. Sahabat tercinta dan tersayang, yaitu Nini, Lira, Dea, Nurul, Anggita dan Ovi yang selalu berbagi kebahagiaan, memberikan dukungan, bantuan, doa, semangat dan bantuan kepada penulis.

9. Teman seperjuangan bimbingan skripsi, yaitu Anna, Sarita dan Dita terima kasih atas bantuan dan kerja keras kita selama ini sehingga penulis dapat menyelesaikan skripsi dengan baik.

10.Seluruh teman-teman STIE Indonesia Banking School angkatan 2012, terima kasih untuk semua dukungan dan kenangan kepada penulis selama kuliah di STIE Indonesia Banking School.

11. Seluruh pihak lainnya yang telah memberikan bantuan, doa dan semangat kepada penulis.

Penulis menyadari bahwa penelitian ini masih terdapat banyak kekurangan dan sangat jauh dari sempurna. Namun, penulis mengharapkan semoga penelitian ini dapat memberikan manfaat bagi berbagai pihak. Oleh karena itu, dengan segala kerendahan hati, penulis mengharapkan kritik dan saran agar penelitian ini dapat menjadi lebih baik lagi.

Wassalamualaikum Wr. Wb

Jakarta, 26 Agustus 2016

Aulia Wahyuning Tiyas

DAFTAR ISI

HALAMAN JUDUL...i

LEMBAR PERSETUJUAN SKRIPSI ...ii

HALAMAN PERSETUJUAN PENGUJI KOMPREHENSIF...iii

HALAMAN PERNYATAAN KARYA SENDIRI ...iv

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH...v

KATA PENGANTAR...vi

DAFTAR ISI...ix

DAFTAR TABEL...xiii

DAFTAR GAMBAR...xiv

DAFTAR LAMPIRAN...xv

ABSTRAK...xvi

BAB I PENDAHULUAN ...1

1.1 Latar Belakang Masalah...1

1.2 Ruang Lingkup Masalah...9

1.3 Identifikasi Masalah...10

1.4 Perumusan Masalah...11

1.5 Pembatasan Masalah...11

1.6 Tujuan Penelitian...12

1.7 Manfaat Penelitian...12

1.8 Sistematika Penulisan...14

BAB II TINJAUAN PUSTAKA...16

2.1 Landasan Teori ...16

2.1.1 Teori Sinyal (Signaling Theory)...16

2.1.2 Pengertian Bank...18

2.1.3 Jenis-Jenis Bank...19

2.1.4 Analisis Laporan Keuangan...21

2.1.5 Profitabilitas...27

2.1.5.1 Return On Asset (ROA)...29

2.1.6 Capital Adequacy Ratio (CAR)...30

2.1.7 Likuiditas...33

2.1.7.1 Loan to Deposit Ratio (LDR)...34

2.1.8Risiko Kredit...37

2.1.8.1 Non Performing Loan (NPL)...38

2.1.9Biaya Operasional Pendapatan Operasional (BOPO)...41

2.2 Pengaruh Antar Variabel...44

2.2.1 Pengaruh CAR terhadap ROA...44

2.2.2 Pengaruh LDR terhadap ROA...47

2.2.3 Pengaruh NPL terhadap ROA...50

2.2.4 Pengaruh BOPO terhadap ROA...53

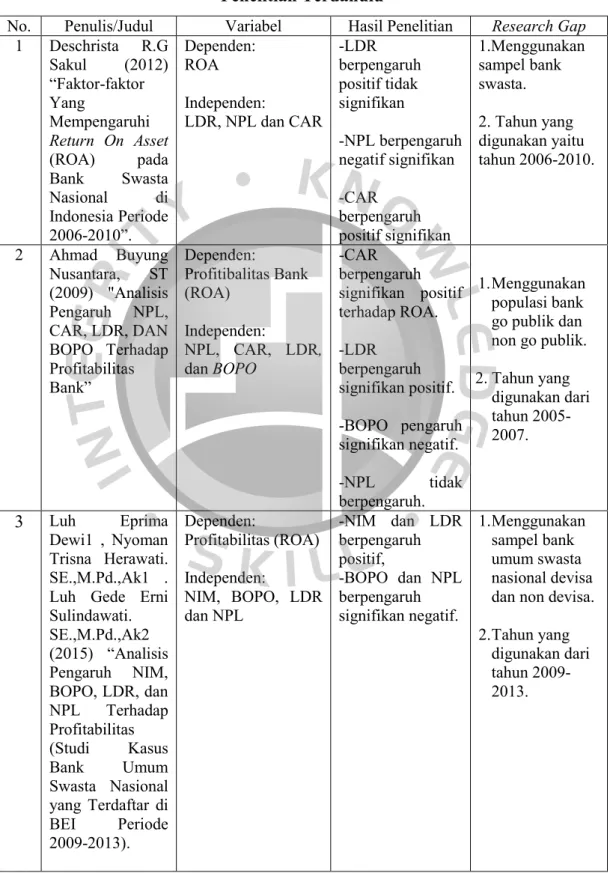

2.3 Penelitian Terdahulu...57

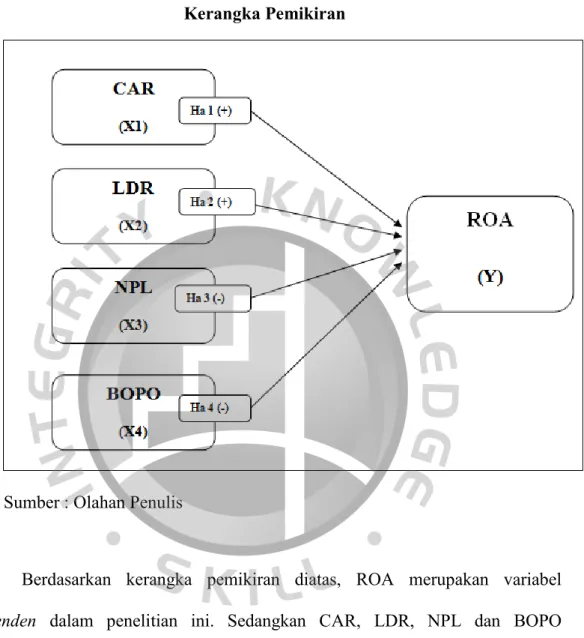

2.4 Kerangka Pemikiran...64

2.6 Hipotesis...65

BAB III METODOLOGI PENELITIAN...66

3.1 Objek Penelitian...66

3.2 Populasi dan Sampel Penelitian ...66

3.3 Data Penelitian...70

3.3.1 Metode Pengumpulan Data...70

3.4 Variabel Penelitian...72

3.5 Metode Analisis Data...74

3.5.1 Analisis Regresi Data Panel...75

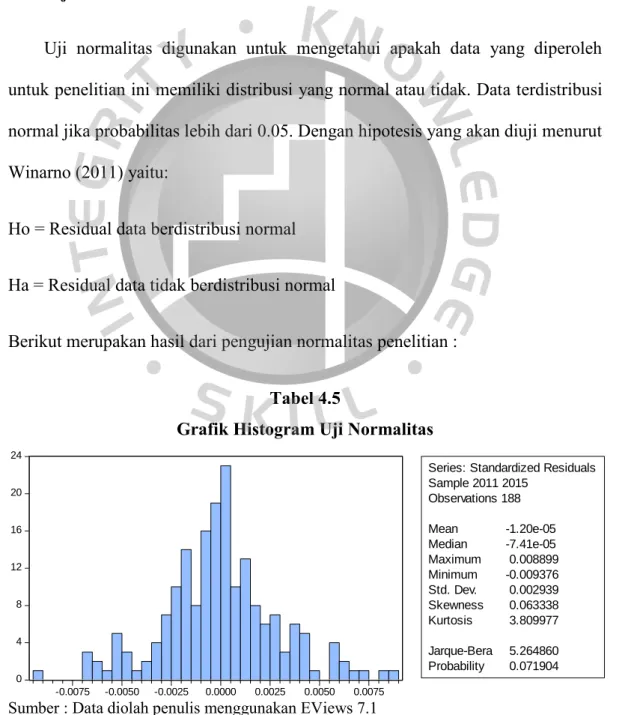

3.5.2 Uji Normalitas...77

3.5.3 Uji Asumsi Klasik...78

3.5.3.1 Uji Multikolinearitas...78

3.5.3.2 Uji Autokorelasi...79

3.5.3.3 Uji Heteroskedastisitas...81

3.5.4 Uji Koefisien Determinasi (Adjusted R2)...83

3.5.5Pengujian Hipotesis...84

3.5.5.1 Uji F...84

3.5.5.2 Uji Pengaruh Parsial (Uji t)...85

BAB IV ANALISIS DAN PEMBAHASAN...87

4.1 Gambaran Umum Objek Penelitian...87

4.2 Analisis Hasil Penelitian...88

4.2.1 Statistik Deskriptif...88

4.2.1.1 Return On Asset (ROA)...88

4.2.1.2 Capital Adequacy Ratio (CAR)...89

4.2.1.3 Loan to Deposit Ratio (LDR)...89

4.2.1.4 Non Performing Loan (NPL)...90

4.2.1.5 Biaya Operasional Pendapatan Operasional (BOPO)..90

4.2.2 Penentuan Model Regresi Data Panel...91

4.2.3 Uji Normalitas...93

4.2.4 Uji Asumsi Klasik...94

4.2.4.1 Uji Multikolinearitas...94

4.2.4.2 Uji Autokorelasi...95

4.2.4.3 Uji Heteroskedastisitas...98

4.2.5 Analisis Regresi Linier Berganda...99

4.2.6 Koefisien Determinasi(Adjusted ) ...101

4.2.7 Uji Hipotesis...102

4.2.7.1 Uji t (Uji Parsial)...102

4.2.8 Analisis Pembahasan Hasil Penelitian...105

4.2.8.1 Pengaruh CAR (X1) terhadap ROA (Y)...105

4.2.8.2 Pengaruh LDR (X2) terhadap ROA (Y)...106

4.2.8.3 Pengaruh NPL (X3) terhadap ROA (Y)...107

4.2.8.4 Pengaruh BOPO (X4) terhadap ROA (Y)...108

4.2.9 Implikasi Manajerial...110

BAB V KESIMPULAN DAN SARAN...113

5.1 Kesimpulan...113

5.2 Saran...115

DAFTAR PUSTAKA...117

LAMPIRAN-LAMPIRAN...120

RIWAYAT HIDUP PENULIS...135

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu...57

Tabel 3.1 Daftar Sampel Penelitian...68

Tabel 3.2 Ringkasan Operasionalisasi Variabel...73

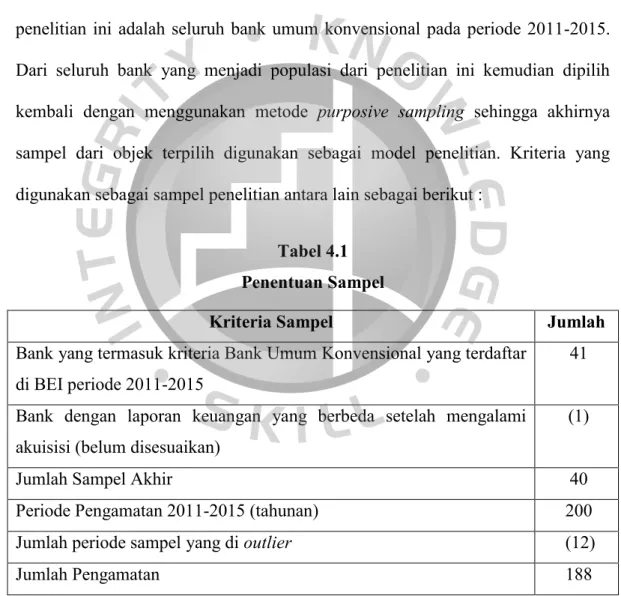

Tabel 4.1Penentuan Sampel...87

Tabel 4.2 Hasil Statistik Deskriptif...88

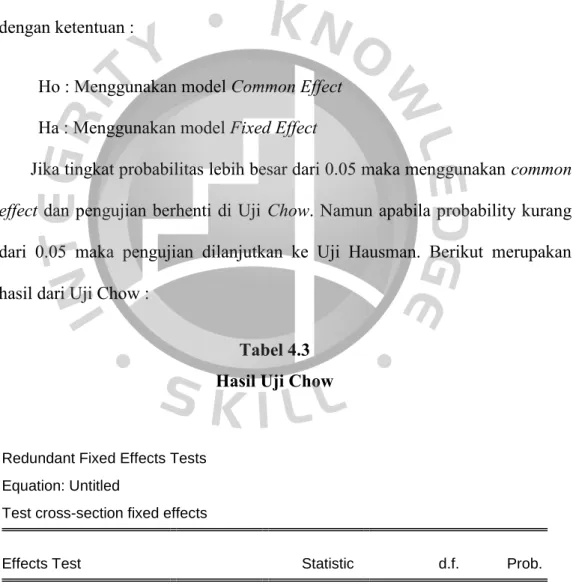

Tabel 4.3 Hasil Uji Chow...91

Tabel 4.4 Hasil Uji Hausman...92

Tabel 4.5 Grafik Histogram UjI Normalitas...93

Tabel 4.6 Hasil Correlation Matrix...95

Tabel 4.7 Pengujian Durbin Watson...96

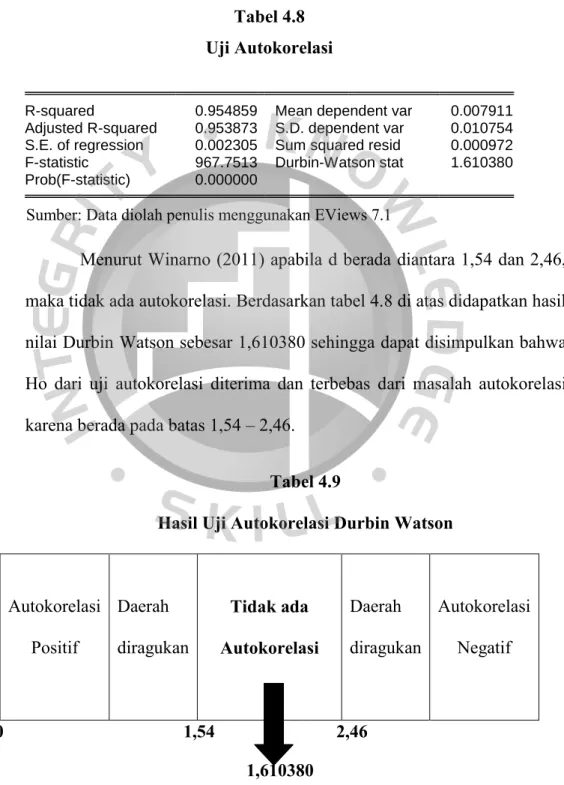

Tabel 4.8 Uji Autokorelasi...97

Tabel 4.9 Hasil Uji Autokorelasi Durbin Watson...97

Tabel 4.10 Hasil Uji Heteroskedastisitas...98

Tabel 4.11 Data Analisis Regresi Linier...99

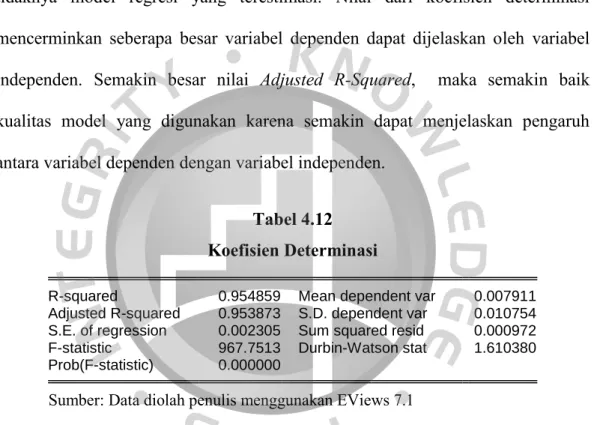

Tabel 4.12 Koefisien Determinasi...101

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ...64 Gambar 3.1 Statistik Pengambilan Keputusan Durbin-Watson...80 Gambar 3.2 Uji d Durbin-Watson : Aturan Keputusan...80

DAFTAR LAMPIRAN

Lampiran 1 : Daftar ROA perusahaan sampel...120

Lampiran 2 : Daftar CAR perusahaan sampel...122

Lampiran 3 : Daftar LDR perusahaan sampel...124

Lampiran 4 : Daftar NPL perusahaan sampel...126

Lampiran 5 : Daftar BOPO perusahaan sampel...128

Lampiran 6 : Hasil Output Analisis Statistik Deskriptif...130

Lampiran 7 : Hasil Output Uji Chow...130

Lampiran 8 : Hasil Output Uji Husman...130

Lampiran 9 : Hasil Output Uji Normalitas...131

Lampiran 10 : Hasil Output Multikolinearitas...131

Lampiran 11 : Hasil Output Uji Autokorelasi...131

Lampiran 12 : Hasil Output Uji Heteroskedastisitas...132

Lampiran 13 : Hasil Output Uji Heteroskedastisitas Treatment...132

Lampiran 14 : Hasil Output Uji Analisis Regresi Linier...133

Lampiran 15 : Hasil Outlier Penelitian...134

ABSTRAK

Perekonomian nasional tengah mengalami pelambatan pada kuartal III 2015, kinerja perbankan juga melemah seiring pelemahan ekonomi. Di sisi profitabilitas, tekanan laba bank juga diperkirakan masih akan berlanjut. Perbankan diperkirakan masih akan mengalami perlambatan pertumbuhan profit. Tujuan dari penelitian ini yaitu untuk menguji, menganalisis dan menyimpulkan pengaruh rasio kecukupan modal, rasio likuiditas, rasio risiko kredit dan rasio efisiensi biaya terhadap ROA bank umum Indonesia yang go public selama periode 2011-2015.

Populasi penelitian adalah bank umum Indonesia yang go public periode 2011-2015.

Jumlah sampel dalam penelitian ini adalah 40 bank dengan variabel dependen Return On Asset (ROA) serta variabel independen Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL) dan Biaya Operasional Pendapatan Operasional (BOPO). Metode yang digunakan dalam penelitian ini adalah Analisis Regresi Linier dan Uji t dengan level signifikansi sebesar 5% serta diolah menggunakan EViews 7.1.

Hasil penelitian ini menunjukkan bahwa NPL berpengaruh positif signnifikan terhadap ROA bank umum go public periode 2011-2015. BOPO berpengaruh negatif signifikan. CAR dan LDR tidak berpengaruh positif signifikan terhadap ROA bank umum go public periode 2011-2015. Hasil penelitian ini memberikan implikasi kepada manajemen, praktisi, masyarakat dan akademis yaitu perlunya mempertimbangkan hubungan NPL, BOPO, CAR dan LDR terhadap ROA perusahaan.

Kata Kunci : ROA, CAR, LDR, NPL dan BOPO

ABSTRACT

The national economy is experiencing a slowdown in the third quarter 2015, the bank's performance also weakened with the economic downturn. In terms of profitability, the pressure bank earnings are also expected to continue. Banks are expected to still be experiencing a slowdown in profit growth. The purpose of this study is to examine, analyze and deduce the effect of capital adequacy ratio, liquidity ratio, credit risk and efficiency ratios ROA charges against Indonesian commercial banks that went public during the period 2011-2015.

The study population is an Indonesia commercial bank which go public 2011-2015.

The number of samples in this study were 40 banks with the dependent variable Return On Asset (ROA) as well as the independent variable Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR, Non Performing Loan (NPL) and Biaya Operasional Pendapatan Operasional (BOPO). The method used in this research is the Linear Regression Analysis and t test with significance level of 5% and processed using EViews 7.1.

The results of this study indicate that the NPL of significant positive effect on ROA commercial banks to go public the period 2011-2015. BOPO significant negative effect. CAR and LDR no significant positive effect on commercial banks to go public ROA period 2011- 2015. The results of this study have implications for the management, practitioners, and academic communities, namely the need to consider the relationship of NPL, ROA, CAR and LDR to ROA companies.

Keywords : ROA, CAR, LDR, NPL and BOPO

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Perekonomian nasional tengah mengalami pelambatan, dimana pada kuartal III 2015 pertumbuhan ekonomi Indonesia hanya mencapai 4,73%. Kinerja perbankan juga melemah seiring pelemahan ekonomi yang ditunjukkan dalam beberapa indikator. Di sisi profitabilitas, tekanan terhadap pundi-pundi laba bank juga diperkirakan masih akan berlanjut. Perbankan diperkirakan masih akan mengalami perlambatan pertumbuhan profit. Pada data Statistik Perbankan yang dirilis OJK, bank-bank umum sepanjang semester pertama tahun ini mencatat laba sebesar Rp 50,84 triliun, turun 12,98% dibandingkan laba semester pertama tahun lalu sebesar Rp 58,43 triliun. Penurunan laba bersih tersebut terjadi pada seluruh kelompok bank, termasuk bank-bank BUMN.

Namun, Lembaga Penjamin Simpanan (LPS) menegaskan, kondisi perbankan masih kuat. Hal tersebut dapat dilihat dari rasio kecukupan permodalan atau capital adequacy ratio (CAR) perbankan. Sebagaimana diketahui, ketentuan CAR di dalam standar Bank Of International Settlement (BIS) hanya 8%. Sedangkan CAR di perbankan Indonesia berada di posisi 20,1%, loan to deposit ratio (LDR) pada posisi Juni 2015 sebesar 88,6% dan biaya operasional efisiensi perbankan relatif terjaga di kisaran 79%. Hal tersebut menunjukkan bahwa perbankan Indonesia cukup aman dan solid (www.infobanknews.com, 2015).

2

Bank memiliki peranan penting dalam perekonomian. Hal tersebut karena bank merupakan lembaga intermediasi, dimana bank merupakan penghubung antara pihak surplus dan pihak defisit. Pihak yang memiliki kelebihan uang akan menyimpan uangnya di bank, dan pihak yang membutuhkan uang akan meminjam uang di bank. Menurut Darmawi (2011) bank juga berperan sebagai jantungnya perekonomian. Hal tersebut karena uang mengalir ke bank, kemudian oleh bank diedarkan kembali ke sistem perekonomian untuk menjalankan kegiatan perekonomian. Proses ini berlangsung secara terus menerus tanpa henti. Selain itu, bank juga berfungsi sebagai media dalam mentransmisikan kebijakan moneter yang dilakukan bank sentral dan kebijakan moneter sendiri bertujuan untuk menjaga stabilitas harga dan pertumbuhan ekonomi. Menurut Sakul (2012) dalam penelitiannya mengakatan, karena manfaat bank yang begitu penting bagi perekonomian, maka setiap negara berupaya agar perbankan selalu berada dalam kondisi yang sehat, aman dan stabil.

Berdasarkan fenomena di atas, dapat disimpulkan bahwa bank berperan dalam menopang pilar-pilar perekonomian di Indonesia. Menurut Dwicahyo (2012) dalam penelitiannya mengatakan, semakin berkembangnya suatu bank, tentunya diiringi oleh tantangan yang harus dihadapi oleh bank sebagai lembaga keuangan yang berasaskan kepercayaan (agent of trust). Salah satu tantangan dalam menghadapi persaingan yaitu kinerja keuangannya. Karena pada dasarnya masyarakat akan cenderung memilih bank dengan kinerja yang lebih baik dengan alasan tingkat resiko yang lebih kecil.

3

Persaingan bisnis yang semakin ketat menuntut bank untuk meningkatkan kinerjanya agar dapat menarik investor. Investor sebelum menginvestasikan dananya memerlukan informasi mengenai kinerja perusahaan. Kinerja keuangan perbankan dapat tergambar dari laporan keuangan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Menurut Sakul (2012) dalam penelitiannya mengatakan, kinerja keuangan perbankan dapat dilihat dari beberapa indikator keuangan seperti kecukupan modal, kualitas aktiva produktif, manajemen resiko, dan efisiensi biaya. Lebih lanjut lagi dalam penelitiannya menyatakan bahwa profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank.

Analisa profitabilitas digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Tingkat profitabilitas suatu bank sangat ditentukan oleh manajemen yang baik dan faktor modal.

Menurut Erviani (2010) dalam penelitiannya mengatakan, kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya juga merupakan fokus utama dalam penilaian prestasi perusahaan karena laba perusahaan selain merupakan indikator kemampuan perusahaan dalam memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukan prospek perusahaan di masa yang akan datang.

Menurut Sakul (2012) faktor–faktor yang mempengaruhi profitabilitas terdiri dari beberapa indikator. Ukuran profitabilitas yang digunakan adalah Return on Equity (ROE) untuk perusahaan pada umumnya dan Return On Asset (ROA) pada industri perbankan. ROA memfokuskan kemampuan perusahaan untuk

4

memperoleh earning dalam operasi perusahaan, sedangkan ROE hanya mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut.

Adapula indikator lain yang dapat digunakan oleh perusahaan adalah Return on Investment (ROI). Perbedaan antara ROI dan ROA adalah dimana ROA dipergunakan untuk menghitung kemampuan rata-rata asset perusahaan dalam mencapai keuntungan. Sementara ROI dipergunakan untuk kemampuan seluruh asset perusahaan dalam pencapaian keuntungan serta untuk mengukur kemampuan dalam tingkat investasi.

Rasio profitabilitas yang penting bagi bank adalah Return On Asset (ROA).

Alasan menggunakan variabel ROA dalam penelitian ini karena ROA digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA merupakan rasio antara laba sesudah pajak terhadap total aset. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena tingkat kembalian (return) semakin besar.

Dalam Arsitektur Perbankan Indonesia 2004, kriteria yang dikeluarkan Bank Indonesia untuk sebuah bank bisa menjadi jangkar (anchor bank) memiliki rasio ROA minimal 1,5%. Rasio–rasio bank yang mempengaruhi ROA adalah : CAR, LDR, NPL dan BOPO menurut penelitian Nusantara (2009), Sakul (2012) dan Eng (2013). Alasan penggunaan rasio tersebut sebagai variabel dependen karena selain sesuai fenomena yang terjadi dan didukung oleh penelitian terdahulu, rasio tersebut dapat mengukur kecukupan modal serta manajemen yang baik seperti efisiensi pengendalian simpan pinjam, resiko kredit dan biaya operasional.

5

Terkait dengan profitabilitas atau keuntungan dalam sebuah usaha yang dijalankan, permodalan merupakan langkah awal dari kegiatan ekonomi. Modal yang besar dapat mendukung kegiatan operasional perusahaan, begitu pula dengan bank. Sesuai SE 13/24/DPNP/2011, penilaian atas faktor permodalan meliputi evaluasi terhadap kecukupan permodalan dan kecukupan pengelolaan permodalan. Seluruh bank di Indonesia diharuskan untuk menyediakan modal minimum. Tujuan ditetapkannya penyediaan modal minimum ini adalah untuk menutupi kemungkinan timbulnya resiko-resiko kerugian dari aktiva yang mengandung resiko seperti kredit yang diberikan kepada masyarakat. Kurangnya modal yang dimiliki bank dapat berdampak pada profitabilitas bank.

Hal ini dicerminkan pada rasio CAR (Capital Adequacy Ratio) dalam menunjukkan bagaimana kemampuan suatu bank dalam memiliki modal yang cukup sesuai dengan peraturan yang telah ditetapkan untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan.

Bank Indonesia sebagai otoritas moneter menetapkan ketentuan mengenai kewajiban penyediaan modal minimum yang harus selalu dipertahankan oleh setiap bank. Menurut Peraturan Bank Indonesia nomor : 13/3/PBI/2011 tentang penetapan status dan tindak lanjut pengawasan bank, rasio kewajiban penyediaan modal minimum adalah sebesar 8%. Semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko. Menurut Dendawijaya (2005) mengatakan, jika nilai CAR tinggi (sesuai dengan ketentuan BI sebesar 8%) berarti bank tersebut mampu membiayai kegiatan operasi nya dan keadaan yang menguntungkan tersebut dapat

6

memberikan kontribusi yang cukup besar bagi profitabilitas bank (ROA) yang bersangkutan.

Bank merupakan organisasi bisnis berbasis keuntungan. Namun, di samping memperoleh pendapatan yang besar, bank juga memiliki biaya yang selalu dikeluarkan secara rutin. Biaya ini digunakan untuk menjalankan dan memperlancar kegiatan operasional bank. Hal ini harus diperhatikan oleh bank karena biaya yang melebihi pendapatan akan menghasilkan suatu masalah. Bila dibiarkan, bank akan menjadi tidak produktif lagi dalam hal menghasilkan laba.

Rasio BOPO (Biaya Operasional Pendapatan Operasional) dapat digunakan dalam menggambarkan bagaimana tingkat efisiensi suatu bank dalam mengelola biaya terhadap pendapatan usahanya atau untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana masyarakat, maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga. Dendawijaya (2005) dalam penelitiannya mengatakan, setiap peningkatan biaya operasional akan berakibat pada berkurangnya laba sebelum pajak yang pada akhirnya akan menurunkan laba atau profitabilitas (ROA) bank yang bersangkutan. Semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan sehingga ROA makin tinggi. Dengan kata lain, BOPO berpengaruh negatif terhadap efisiensi kinerja bank begitu juga terhadap ROA.

7

Kemampuan bank dalam memberikan pinjaman kepada masyarakat tentunya harus diimbangi dengan banyaknya simpanan yang diperoleh bank. Bank tidak dapat berjalan dan berkembang tanpa adanya penerimaan uang dalam bentuk simpanan. Namun, bank juga tidak dapat memaksimalkan labanya hanya dengan menerima simpanan dari masyarakat. Apabila pinjaman yang diberikan kepada masyarakat terlalu besar, maka bank akan bermasalah dengan jumlah simpanan uang yang ada di bank, bila sewaktu-waktu nasabah ingin mengambil uangnya.

Sebaliknya apabila simpanan yang diperoleh dari nasabah terlalu besar, sementara bank kurang bisa menyalurkannya dalam bentuk pinjaman, maka bank tidak bisa memanfaatkan uang simpanan tersebut untuk menghasilkan laba. Oleh karena itu, diperlukan keseimbangan antara simpanan yang diterima dan pinjaman yang diberikan oleh bank.

Hal ini tercermin pada rasio LDR (Loan to Deposit Ratio) yang menggambarkan kemampuan suatu bank dalam mengendalikan simpanan dan pinjamannya. LDR digunakan untuk mengukur kemampuan bank tersebut mampu membayar hutang-hutangnya dan membayar kembali kepada deposannya, serta dapat memenuhi permintaan kredit yang diajukan. LDR adalah rasio antara seluruh jumlah kredit yang diberikan terhadap dana pihak ketiga. Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank. Jika bank tidak mampu menyalurkan kredit sementara dana yang terhimpun banyak maka akan menyebabkan bank tersebut rugi menurut Kasmir (2007). Semakin tinggi LDR menunjukkan semakin baik kondisi likuiditas bank, sebaliknya semakin rendah LDR menunjukkan kurangnya efektifitas bank dalam menyalurkan kredit.

8

Semakin tinggi LDR maka semakin tinggi dana yang disalurkan ke dana pihak ketiga. Dengan penyaluran dana pihak ketiga yang besar maka bank akan pendapatan bank (ROA) akan semakin meningkat, maka LDR berpengaruh positif terhadap ROA.

Bank dalam menjalankan operasinya tentu tak lepas dari berbagai risiko. Non Performing Loan (NPL) merupakan rasio keuangan yang berkaitan dengan risiko kredit. Risiko kredit adalah risiko dari kemungkinan terjadinya kerugian bank sebagai akibat dari tidak dilunasinya kembali kredit yang diberikan bank kepada debitur. Bank dikatakan mempunyai NPL yang tinggi jika banyaknya kredit yang bermasalah lebih besar dari pada jumlah kredit yang diberikan kepada debitur.

Apabila suatu bank mempunyai NPL tinggi, maka akan memperbesar biaya, baik biaya pencadangan aktiva produktif maupun biaya lainnya. Menurut Mahardian (2008) dalam penelitiannya mengatakan, semakin tinggi NPL, maka akan mengganggu kinerja bank dan mempengaruhi pendapatan bank (ROA) dimana pendapatan bank dapat berkurang karena macetnya penerimaan pembayaran kredit. Oleh karena itu, NPL berpengaruh negatif terhadap ROA.

Berdasarkan latar belakang diatas, maka penulis tertarik untuk melakukan penelitian dangan judul “Analisis Pengaruh Kecukupan Modal, Likuiditas, Risiko Kredit dan Efisiensi Biaya Terhadap Profitabilitas Bank Umum di Indonesia yang Go Public Periode 2011-2015”.

9

1.2. Ruang Lingkup Masalah

Penelitian ini merupakan replikasi dari penelitian yang sebelumnya telah dilakukan oleh Deschrista R.G Sakul (2012) dan Ahmad Buyung Nusantara, ST (2009) tentang rasio–rasio keuangan yang mempengaruhi profitabilitas bank (ROA). Penelitian kali ini berkaitan dengan rasio–rasio keuangan yang mempengaruhi profitabilitas bank, dengan menggunakan 4 variabel independen yaitu CAR, LDR, NPL dan BOPO serta 1 variabel dependen yaitu profitabilitas bank (ROA).

Alasan penulis menggunakan variabel tersebut, karena dapat dijadikan penilaian terhadap kinerja bank terkait dengan profitabilitas nya berdasarkan perhitungan atas rasio kecukupan modal, kemampuan dalam mengendalikan simpan-pinjam, perhitungan risiko kredit dan kemampuan mengatur efisiensi pengelolaan biaya operasionalnya. Kemudian penggunaan variabel tersebut sesuai dengan fenomena yang ditemukan penulis terkait dengan perekonomian Indonesia dan perkembangan profitabilias bank saat ini.

Sampel penelitian ini adalah bank umum konvensional di Indonesia yang go public dengan periode 5 tahun (2011-2015) dengan alasan bahwa kinerja bank yang go public lebih diminati pasar karena sudah mencantumkan laporan keuangannya secara terbuka sehingga investor secara transparan dapat mengetahui kinerja bank.

10

1.3. Identifikasi Masalah

Terdapat research gap dari beberapa penelitian terdahulu yang berkaitan dengan pengukuran kinerja perbankan dengan menggunakan rasio keuangan untuk menilai profitabilitas perbankan (ROA), antara lain:

1. Sakul (2012), Nusantara (2009), Puspitasari (2009), Ponco (2008), Tanjung (2009) dan Mahardian (2008) dalam penelitiannya menyataan bahwa CAR berpengaruh positif terhadap ROA. Sedangkan Rindhatmono (2005) dalam penelitiannya menyatakan bahwa CAR berpengaruh negatif ROA.

2. Sakul (2012), Nusantara (2009), Dewi (2015), Puspitasari (2009), Ponco (2008), Agustriningrum (2011), Tanjung (2009) dan Mahardian (2008) dalam penelitiannya menyatakan bahwa LDR berpengaruh positif terhadap ROA. Sedangkan Eng (2013) dalam penelitiannya menyatakan bahwa LDR berpengaruh negatif terhadap ROA.

3. Nusantara (2009), Dewi (2015), Puspitasari (2009), Rindhatmono (2005), Sianturi (2012), Eng (2013) dan Mahardian (2008) dalam penelitiannya menyatakan bahwa rasio BOPO berpengaruh negatif terhadap profitabilitas ROA. Sedangkan Zulfikar (2014) menyatakan bahwa BOPO berpengaruh negatif terhadap ROA.

11

1.4. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah CAR berpengaruh terhadap profitabilitas bank umum di Indonesia selama periode 2011-2015?

2. Apakah LDR berpengaruh terhadap profitabilitas bank umum di Indonesia selama periode 2011-2015?

3. Apakah NPL berpengaruh terhadap profitabilitas bank umum di Indonesia selama periode 2011-2015?

4. Apakah BOPO berpengaruh terhadap profitabilitas bank umum di Indonesia selama periode 2011-2015?

1.5.Pembatasan Masalah

Melihat luasnya cakupan pembahasan dalam penelitian ini, penulis melakukan beberapa pembatasan masalah, dengan tujuan agar mendapatkan pembahasan yang akurat dan dikarenakan adanya keterbatasan waktu dan kemampuan, maka penulis menentukan batasan masalah yang akan dibahas antara lain :

1. Penelitian ini hanya menggunakan rasio keuangan yang mempengaruhi.

2. Periode yang digunakan terbatas dari tahun 2011 sampai 2015.

3. Sampel yang digunakan hanya bank umum yang terdaftar di Bursa Efek Indonesia, dimana daftar bank diperbaharui tertanggal 13 Januari 2016.

12

1.6.Tujuan Penelitian

Tujuan penelitian merupakan hasil yang ingin dicapai dalam melakukan penelitian serta memiliki konsistensi dengan permasalahan atau pertanyaan penelitian. Berdasarkan dari pertanyaan penelitian diatas maka tujuan penelitian ini adalah sebagai berikut:

1. Menguji, menganalisis dan menyimpulkan pengaruh CAR terhadap profitabilitas bank umum go public di Indonesia periode 2011-2015.

2. Menguji, menganalisis dan menyimpulkan pengaruh LDR terhadap profitabilitas bank umum go public di Indonesia periode 2011-2015.

3. Menguji, menganalisis dan menyimpulkan pengaruh NPL terhadap profitabilitas bank umum go public di Indonesia periode 2011-2015.

4. Menguji, menganalisis dan menyimpulkan pengaruh BOPO terhadap profitabilitas bank umum go public di Indonesia periode 2011-2015.

1.7.Manfaat Penelitian

Melalui penelitian yang dilakukan diharapkan dapat memberikan manfaat bagi pihak-pihak yang terkait yaitu :

1. Bagi Penulis

Sebagai pemenuhan tugas akhir yang merupakan salah satu syarat kelulusan. Selain itu, untuk memperdalam pengetahuan mengenai perbankan khususnya mengenai rasio-rasio keuangan yang dapat mempengaruhi profitabilitas bank.

13

2. Bagi Pihak Bank

Sebagai masukan bagi perbankan tentang bagaimana pengaruh tingkat kecukupan modal (CAR), Likuiditas (LDR), Risiko Kredit (NPL) dan efisiensi biaya (BOPO) terhadap profitabilitas (ROA).

3. Bagi Akademis

Diharapkan agar dapat memberikan bukti empiris yang menunjukkan pengaruh CAR, LDR, NPL dan BOPO terhadap profitabilitas (ROA) yang dapat menambah wawasan pengetahuan dan dapat digunakan sebagai referensi bacaan untuk penelitian selanjutnya.

14

1.8.Sistematika Penulisan

Sistematika penulisan dalam penelitian ini disusun secara berurutan yang terdiri dari beberapa bab yaitu:

BAB I : PENDAHULUAN

Bab ini merupakan penjelasan secara umum, ringkas dan padat yang menggambarkan penjelasan masalah ini serta penelitian terdahulu yang menjadi dasar dalam penelitian ini. Dalam bab ini juga berisikan masalah apa yang akan diteliti serta tujuannya dan manfaat dalam penelitian ini setelah tujuan dalam penelitian ini tercapai.

BAB II : TINJAUAN PUSTAKA

Berisi mengenai landasan teori penunjang penelitian, penelitian terdahulu yang sejenis, kerangka pikir dan hipotesis yang diajukan dalam penelitian.

BAB III : METODOLOGI PENELITIAN

Pada bab ini diuraikan tentang metode penelitian dalam penulisan skripsi ini.

Berisi tentang variabel penelitian, jenis dan sumber data, metode pengumpulan data serta metode analisis yang digunakan untuk memberikan jawaban atas permasalahan yang digunakan.

15

BAB IV : ANALISIS DAN PEMBAHASAN

Bab ini merupakan inti dari penelitian, hasil analisis data dan pembahasan. Pada bab ini data-data yang telah dikumpulkan, dianalisis dengan menggunakan alat analisis yang telah disiapkan.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini merupakan bagian penting yang berisi tentang kesimpulan dari analisis data dan pembahasan. Selain itu juga berisi saran-saran yang direkomendasikan kepada pihak-pihak tertentu serta mengungkapkan keterbatasan penelitian.

BAB II

TINJAUAN PUSTAKA

Pada bab ini penulis akan membahas tentang teori yang mendasari serta hubungannya antar variabel dan penelitian terdahulu. Dalam penelitian ini, digunakan teori sinyal yang mendasari dari penelitian ini. Penelitian ini akan menguji bagaimana pengaruh tiap variabel (CAR, LDR, NPL dan BOPO) dengan profitabilitas bank (ROA). Penggunaan teori sinyal disebabkan karena perhitungan dari variabel-variabel tersebut dapat memberikan sinyal, berupa sinyal baik (good news) maupun sinyal buruk (bad news) terkait pengaruhnya terhadap profitabilitas bank.

2.1.Landasan Teori

2.1.1.Teori Sinyal

Teori sinyal mengemukakan tentang bagaimana seharusnya perusahaan memberikan sinyal-sinyal pada pengguna laporan keuangan. Sinyal yang diberikan dapat berupa good news maupun bad news. Sinyal good news dapat berupa kinerja bank umum yang mengalami peningkatan dari tahun ke tahun, sedangkan bad news dapat berupa kinerja yang semakin mengalami penurunan dari tahun ke tahun. Jika perusahaan mengharapkan pertumbuhan yang tinggi di masa yang akan datang, maka dapat diketahui dari sinyal yang diberikan.

Menurut Godfrey, J. Hodgson and S (2010) mengatakan, manajer menggunakan akun-akun yang terdapat dalam laporan keuangan untuk memberikan sinyal yang dapat digunakan untu membangun ekspektasi dan intensi yang berorientasikan pada masa yang akan datang. Apabila manajer mengekspetasikan pertumbuhan perusahaan dalam jumlah besar pada masa yang akan datang, mereka akan berusahan memberikan sinyal tersebut kepada investor melalui laporan keuangan.

Menurut Susilowati, Yeye dan Turyanto (2011) teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan infomasi laporan keuangan pada pihak internal, mengemukakan bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan dan sinyal yang diberikan dapat juga dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan, laporan apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, maupun informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari pada perusahaan lain.

2.1.2.Pengertian Bank

Sesuai Undang-Undang Republik Indonesia No. 10 Tahun 1998;

1. Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

2. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak.

Menurut Kasmir (2007) : Bank secara sederhana dapat diartikan sebagai Lembaga Keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya. Menurut Hasibuan (2007) bahwa bank adalah badan usaha yang kekayaannya terutama dalam bentuk aset keuangan (financial assets) serta bermotifkan profit dan juga sosial.

Pengertian lain menurut Dendawijaya (2005) mengatakan bahwa bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan yang menyalurkan dana dari pihak yang berkelebihan dana pada waktu yang ditentukan. Menurut Sakul (2012) bank merupakan perusahaan yang bergerak dalam bidang keuangan yang menghimpun dan menyalurkan dana ke masyarakat.

Menurut Budi Ponco (2008) bank adalah lembaga keuangan yang kegiatannya menghimpun dan menyalurkan dana dari dan kepada masyarakat yang memiliki fungsi memperlancar lalu lintas pembayaran. Menurut Dwicahyo (2012) bank

merupakan lembaga intermediasi yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dananya dalam bentuk kredit, serta melakukan transaksi keuangan berdasarkan fungsinya sebagai lembaga intermediasi.

Beberapa pendapat ahli yang telah dikemukakan diatas maka dapat disimpulkan bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan yang menghimpun dan menyalurkan dana ke masyarakat.

2.1.3.Jenis-Jenis Bank

Sesuai Undang-Undang No. 10 Tahun 1998 bank terbagi menjadi:

1. Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank perkreditan rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu-lintas pembayaran.

Adapun jenis perbankan yang dapat ditinjau dari berbagai segi antara lain menurut Kasmir (2007) :

1. Dilihat dari Segi Fungsinya :

a) Bank Umum, yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b) Bank Perkreditan Rakyat, yaitu bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dilihat dari Segi Kepemilikannya :

a) Bank milik pemerintah, yaitu bank yang akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b) Bank milik swasta nasional, yaitu bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya diambil oleh swasta.

c) Bank milik asing, yaitu bank yang merupakan cabang dari bank yang ada di luar negeri, bank milik swasta asing maupun pemerintah asing suatu Negara.

d) Bank milik campuran, yaitu bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional. Dimana kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

3. Dilihat dari Segi Status :

a) Bank devisa, yaitu bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b) Bank non devisa, yaitu bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

4. Dilihat dari Segi Cara Menentukan Harga :

a) Bank yang Berdasarkan Prinsip Konvensional, yaitu bank yang menggunakan system bunga sebagai sumber pendapatan dan biaya bank.

Penabung pasti memperoleh bunga meskipun bank menderita rugi.

Peminjam wajib membayar bunga pinjaman meskipun usahanya rugi.

b) Bank yang berdasarkan Prinsip Syariah, yaitu bank yang menggunakan system bagi hasil antara penabung (kreditur), peminjam (debitur) dan bank dalam perhitungan biaya dan pendapatan. Keuntungan maupun kerugian suatu usaha secara adil sesuai kontribusi dan kesepakatan bersama.

2.1.4.Analisis Laporan Keuangan

Laporan keuangan (financial statement) merupakan ikhtisar mengenai keadaan keuangan suatu perusahaan pada suatu saat tertentu. Analisis laporan keuangan merupakan analisis mengenai kondisi keuangan suatu perusahaan yang melibatkan neraca dan laba-rugi suatu perusahaan/bank menurut Martono dan Harjito (2008).

Menurut Wild, John dan Subramanyam (2009) mengatakan, analisis laporan keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik analisis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis. Analisis laporan keuangan merupakan bagian yang tak terpisahkan dan bagian penting dari analisis bisnis yang lebih luas.

Pengertian lain menurut Sakul (2012) mengatakan, Laporan keuangan secara garis besar dibedakan menjadi 4 macam , yaitu laporan neraca, laporan laba

– rugi, laporan perubahan modal dan laporan aliran kas. Dari keempat macam laporan tersebut dapat diringkas lagi menjadi 2 macam, yaitu laporan neraca dan laporan laba-rugi saja. Hal ini karena laporan perubahan modal dan laporan aliran kas pada akhirnya akan diikhtisarkan dalam laporan neraca dan atau laporan laba – rugi.

Tersedia beberapa alat analisis untuk membantu pengguna dalam menganalisis laporan keuangan untuk memenuhi kebutuhan yang spesifik. Berikut lima alat penting untuk analisis keuangan menurut Subramanyam (2009):

1) Analisis laporan keuangan komparatif

Analisis laporan keuangan komparatif dilakukan dengan cara menelaah neraca, laporan laba rugi, atau laporan arus kas yang berurutan dari satu periode ke periode berikutnya. Analisis ini meliputi penelaahan saldo tiap- tiap akun dari tahun ke tahun atau selama beberapa tahun. Analisis laporan keuangan komparatif disebut juga analisis horizontal karena kita menelaah laporan komparatif kita menganalisis saldo akun dengan analisis dari kiri ke kanan (atau kanan ke kiri).

Terdapat dua teknik analisis komparatif yang populer: analisis perubahan tahun ke tahun (year-to-year change analysis) dan analisis tren angka index (index-number trend analysis). Analisis perubahan tahun ke tahun merupakan perbandingan laporan keuangan selama periode yang relative pendek-dua atau tiga tahun- biasanya dilakukan dengan analisis perubahan tahun ke tahun dalam tiap-tiap pos. Penggunaan analisis perubahan tahun ke tahun untuk membandingkan laporan keuangan lebih dari dua atau tiga

periode kadang kala merepotkan. Sebuah alat yang digunakan untuk perbandingan tren jangka panjang dalah analisa tren angka indeks. Analisis ini memerlukan pemilihan tahun dasar menjadi rujukan untuk semua perbandingan, pilihan terbaik adalah tahun yang kondisi bisnis normal.

Dalam analisis ini kita tidak perlu menganalisa setiap pos dalam laporan keuangan, karena kita ingin berfokus pada pos yang signifikan.

2) Analisis laporan keuangan common-size

Analisis laporan keuangan common-size disebut juga analisis vertikal karena evaluasi pos dari atas ke bawah (atau bawah keatas). Pengetahuan atas proporsi kelompok atau sub kelompok yang membentuk suatu pos tertentu bermanfaat bagi analisis laporan keuangan. Secara khusus, dalam analisis neraca, total aset (kewajiban ditambah ekuitas) biasa dinyatakan sebagai 100 persen.

Perbandingan waktu atas laporan common-size perusahaan bermanfaat untuk mengungkapkan perubahan proporsional pos dalam kelompok aset, kewajiban, beban dan kategori lainnya. Laporan common-size terutama berguna untuk perbandingan antar perusahaan karenalaporan keuangan perusahaan yang berbeda dibuat dalam format common-size.

3) Analisis Rasio

Analisis rasio merupakan salah satu analisis yang paling banyak digunakan. Rasio merupakan alat untuk menyediakan pandangan terhadap

kondisi yang mendasari. Analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk di deteksi dengan mempelajari masing-masing komponen yang membentuk rasio.

Berbagai rasio dapat dihitung dengan menggunakan laporan keuangan perusahaan. Beberapa rasio memiliki aplikasi umum dalam analisis keuangan, sementara yang lainnya bersifat unik untuk situasi atau industri yang spesifik. Analisis rasio dapat diterapkan pada tiga area penting analisis laporan keuangan :

1. Analisis Kredit (Risiko)

a. Likuiditas. Untuk mengevaluasi kemampuan memenuhi kewajiban jangka pendek.

b. Struktur modal dan solvabilitas. Untuk menilai kemampuan memenuhi kewajiban jangka panjang.

2. Analisis Profitabilitas

a. Tingkat pengembalian dan investasi (return on investment- ROI). Untuk menilai kompensasi keuangan kepada penyedia pendanaan ekuitas dan utang.

b. Kinerja operasi. Untuk mengevaluasi margin laba dan aktivitas operasi.

c. Pemanfaatan aset (asset utilization). Untuk menilai efektifitas dan intensitas aset dalam menghasilkan penjualan, disebut pula perputaran (turnover).

3. Valuasi

a. Untuk mengestimasi nilai intrinsic perusahaan (saham).

4) Analisis Arus Kas

Analisis arus kas (cash flow analysis) terutama digunakan sebagai alat untuk mengevaluasi sumber dan penggunaan dana. Analisis arus kas menyediakan pandangan tentang bagaimana perusahaan memperoleh pendanaannya dan menggunakan sumber dayanya. Tujuan laporan arus kas adalah menyediakan informasi arus kas masuk dan arus kas keluar untuk satu periode. Laporan tersebut juga membedakan sumber dan penggunaan arus kas dengan memisahkan arus kas menjadi aktivitas operasi, investasi, dan pendanaan.

Analisis laporan arus kas memungkinkan kita untuk menilai kualitas perusahaan manajemen dari waktu ke waktu dan dampaknya pada hasil operasi dan posisi keuangan perusahaan. Kesimpulan arus kas meliputi di mana manajemen menggunakan sumber dayanya, di mana manajemen mengurangi investasi, dari mana kas tambahan dihasilkan, dan di mana klaim atas perusahaan dikurangi. Kesimpulan juga terkait dengan penggunaan laba dan pilihan invetasi arus kas. Analisis juga memungkinkan kita untuk menyimpulkan ukuran, komposisi, pola, dan kestabilan arus kas operasi.

5) Valuasi

Valuasi merupakan hasil penting dari berbagai jenis analisis bisnis dan laporan keuangan. Valuasi biasanya mengacu pada estimasi nilai instrinsik

sebuah perusahaan atau sahamnya. Dasar valuasi adalah nilai sekarang yang menyatakan bahwa nilai utang atau efek ekuitas sama dengan seluruh hasil yang diharapkan dari efek dimasa depan yang didiskontokan ke saat ini dengan menggunakan tingkat diskonto yang tepat. Dengan demikian untukmenilai sebuah efek, invetor memerlukan dua buah informasi: (1) hasil yang diharapkan dimasa depan sepanjang umur efek, dan (2) tingkat diskonto.

Pendapat lain menurut Sakul (2012) dalam penelitiannya mengatakan bahwa, untuk mengetahui kondisi keuangan suatu bank perlu digunakan analisis rasio keuangan. Analisis rasio keuangan digunakan sebagai dasar perencanaan pengambilan keputusan untuk memperoleh gambaran perkembangan keuangan dan posisi keuangan perusahaan di masa yang akan datang, dan juga digunakan untuk pihak manajemen perusahaan dalam menentukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan. Dengan menggunakan analisa rasio, kita dapat menentukan tingkat kinerja keuangan suatu bank. Oleh karena itu rasio keuangan bermanfaat dalam menilai suatu kondisi bank.

2.1.5.Profitabilitas

Menurut Rindhatmono (2005) dan Mahardian (2008) dalam penelitiannya mengatakan, untuk mengukur kinerja suatu perusahaan yang nota bene adalah profit motif dapat digunakan analisis profitabilitas. Rasio Profitabilitas adalah perbandingan laba (setelah pajak) dengan Modal (Modal Inti) atau Laba (Sebelum Pajak) dengan total aset yang dimiliki bank pada periode tertentu. Menurut Hanafi (2004) profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan. Sedangkan menurut Weston and Brigham (1993) profitabilitas merupakan hasil dari serangkaian kebijakan dan pengelolaan aktiva, selain itu untuk menunjukan gabungan dari likuiditas pengelolaan aktiva dan pengelolaan hutang terhadap hasil-hasil operasi.

Pengetian lain menurut Nusantara (2009) dalam penelitiannya mengatakan, profitabilitas adalah laba yang diraih dari kegiatan yang dilakukan merupakan cerminan kinerja sebuah perusahaan dalam menjalankan usahanya profitabilitas. Menjaga tingkat profitabilitas merupakan hal yang penting bagi bank karena rentabilitas (profitabilitas) yang tinggi merupakan tujuan setiap bank.

Menurut Tanjung (2011) profitabilitas menunjukkan kemampuan perusahaan dalam memperoleh laba atau sejauh mana efektivitas pengelolaan perussahaan untuk memperoleh laba. Menurut Agustriningrum (2011) mengatakan bahwa penting bagi bank menjaga profitabilitasnya tetap stabil bahkan meningkat untuk memenuhi kewajiban kepada pemegang saham, meningkatkan daya tarik investor dalam menanamkan modal, dan meningkatkan kepercayaan masyarakat untuk menyimpan kelebihan dana yang dimiliki pada bank.

Indikator yang biasa digunakan untuk mengukur profitabilitas adalah rasio Return On Asset (ROA), Return on Equity (ROE), Return on Investment (ROI), Earning per Share (EPS) dan Net Profit Margin (NPM) . ROE membandingkan laba bersih setelah pajak dengan ekuitas yang telah diinvestasikan pemegang saham perusahaan. Menurut Horne, C and Wachowicz (2005) mengatakan, rasio ini menunjukkan daya untuk menghasilkan laba atas investasi berdasarkan nilai buku para pemegang saham. Standar ROE menurut Bank Indonesia adalah 12%. Return on Investment (ROI) mencerminkan kemampuan modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih. Earning per Share (EPS) atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar saham yang mampu diraih perusahaan saat menjalankan operasinya. Sedangkan Net Profit Margin (NPM) merupakan rasio yang mengukur kemampuan bank dalam menghasilkan net income dari kegiatan operasi pokok bank. Menurut Dwicahyo (2012) dalam penelitiannya mengatakan, berdasarkan fungsinya, ROA memfokuskan kemampuan perusahaan untuk memperoleh earning dalam operasi perusahaan, sedangkan ROE hanya mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut.

Dalam penelitian ini rasio yang digunakan untuk mengukur profitabitas adalah Return on Asset (ROA). Menurut Nusantara (2009) mengatakan, ROA merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan total yang dimilikinya. Menurut Erviani (2010) Return On Asset (ROA)

merupakan rasio utama yang digunakan dalam menganalisa profitabilitas perbankan.

Sesuai dengan Peraturan Bank Indonesia No. 13/1/PBI/2011 tanggal 5 Januari 2011 tentang Penilaian Tingkat Kesehatan Bank Umum, terlihat bahwa profitabilitas adalah salah satu unsur yang terutama dinilai dalam penentuan tingkat kesehatan bank dan salah satu indikator yang umum digunakan dalam pengukuran daya laba perusahaan adalah rasio Return On Assets (ROA). Angka ROA dihitung berdasarkan perbandingan laba sebelum pajak dengan rata rata aset total dengan standar terbaik 1,5 persen. (Infobank no.399/Juni 2012/Vol.XXXIV).

2.1.5.1 Return On Asset (ROA)

Menurut Siamat (2005) ROA digunakan untuk menilai kemampuan manajemen bank dalam mengelola seluruh aset bank untuk menciptakan pendapatan berupa laba yang dihitung berdasarkan perbandingan laba bersih dengan rata-rata aset total.

Rasio ini memberikan informasi seberapa efisien suatu bank dalam melakukan kegiatan usahanya, karena rasio ini mengindikasikan seberapa besar keuntungan yang dapat diperoleh rata-rata terhadap setiap rupiah asetnya. Pengertian lain ROA menurut Fatimah (2012) Return On Asset merupakan pengukuran kemampuan manajemen perusahaan dalam memperoleh keuntungan secara keseluruhan. ROA adalah rasio profitabilitas yang merupakan kemampuan perusahaan memperoleh laba dengan hubungannya dengan total aktiva. Menurut Sakul (2012) ROA merupakan salah

satu cara perusahaan mengukur profitabilitasnya, semakin meningkat ROA maka perusahaan memiliki laba yang tinggi.

Menurut Ponco (2008), Mahardian (2008) dan Puspitasari (2009) Return on Asset (ROA) digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Menurut Prasnanugraha (2007) ROA merupakan kemampuan dari modal yang diinvestasikan ke dalam seluruh aktiva perusahaan untuk menghasilkan keuntungan. ROA menggunakan laba sebagai salah satu cara untuk menilai efektivitas dalam penggunaan aktiva perusahaan dalam menghasilkan laba. Menurut SE BI No.

3/30/DPNP/2001 (14 Desember 2001) dapat dirumuskan sebagai berikut:

Keterangan : EBIT (Earning Before Interest and Tax) = Laba sebelum bunga dan pajak.

2.1.6.Capital Adequacy Ratio (CAR)

Menurut Fatimah (2012) kecukupan modal penting bagi bank untuk mempertahankan kepercayaan penabung (deposan) dan dapat mencegah dari kebangkrutan. Dengan adanya kecukupan modal maka untuk melindungi deposan nya dan memperlihatkan kepada pihak lain akan adanya stabilitas dan efisiensi dalam sistem keuangan pada bank yang bersangkutan. Kecukupan modal dapat

mencerminkan kondisi finansial secara keseluruhan dari bank dan juga kemampuan manajemen untuk memenuhi kebutuhan modal tambahan. Menurut Sakul (2012) Capital Adequacy Ratio (CAR) merupakan cara untuk mengukur kecukupan modal bank untuk dapat mengatasi resiko yang mungkin saja terjadi dalam aktiva produktif yang beresiko. Menurut Erviani (2010) CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung resiko (kredit,surat berharga dan tagihan pada bank lain) ikut dibiayai dari modal bank sendiri, disamping memperoleh dana-dana dari sumber di luar bank, seperti dari masyarakat, pinjaman, dan lain-lain. CAR memiliki hubungan dengan profitabilitas karena CAR merupakan rasio untuk menghitung seberapa besar modal bank telah memadai untuk menunjang kebutuhannya. Dengan kata lain, CAR adalah resiko kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan. Menurut Nusantara (2009) CAR merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank.

Menurut Puspitasari (2009) modal merupakan salah satu faktor yang penting bagi bank dalam mengembangkan usahanya .Permodalan bagi bank sebagaimana perusahaan pada umumnya selain berfungsi sebagai sumber utama pembiayaan terhadap kegiatan operasionalnya juga berperan sebagai penyangga terhadap kemungkinan terjadinya kerugian. Menurut Ponco (2008) Capital Adequacy Ratio (CAR) digunakan untuk mengukur kemampuan permodalan yang

ada untuk menutup kemungkinan kerugian didalam kegiatan perkreditan dan perdagangan surat-surat berharga. Modal yang dimiliki oleh suatu bank pada dasarnya harus cukup untuk menutupi seluruh risiko usaha yang dihadapi oleh bank. Menurut Sianturi (2012) permodalan bagi bank sebagaimana perusahaan pada umumnya selain berfungsi sebagai sumber utama pembiayaan terhadap kegiatan operasinalnya juga berperansebagai penyangga terhadap kemungkinan terjadinya kerugian. CAR memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko, yang dibiayai dari modal sendiri.

Kecukupan modal yang tinggi dan memadai akan meningkatkan volume kredit perbankan. Menurut Bank Indonesia yang ditetapkan melalui surat Keputusan Direksi Bank Indonesia No.31/146/KEP/DIR tanggal 12 November 1998 tentang Kewajiban Penyediaan Modal Minimum Bank (KPPM), CAR atau KPPM diartikan sebagai berikut: “Jumlah modal minimum yang harus dimiliki oleh bank dalam rangka penyediaan pengklasifikasian resiko operasional bank yang mungkin terjadi dan untuk membiayai kegiatan operasionalnya”.

Berdasarkan Surat Edaran dari Bank Indonesia No. 13/24/PBI/2011, dalam melakukan perhitungan Permodalan, Bank wajib mengacu pada ketentuan Bank Indonesia yang mengatur mengenai Kewajiban Penyediaan Modal Minimum bagi Bank Umum. Selain itu, dalam melakukan penilaian kecukupan Permodalan, Bank juga harus mengaitkan kecukupan modal dengan Profil Risiko Bank.

Semakin tinggi Risiko Bank, semakin besar modal yang harus disediakan untuk mengantisipasi Risiko tersebut.

Sesuai SE 13/24/DPNP/2011, CAR merupakan perbandingan antara modal dengan ATMR. Bank Indonesia menetapkan CAR sebesar 8% pada PBI Nomor:

14/18/PBI/2012. Perhitungan CAR diperoleh dengan membandingkan modal dan aktiva tertimbang menurut resiko. Menurut SE BI No. 13/24/DPNP/2011 (25 Oktober 2011), perumusan CAR adalah sebagai berikut :

Keterangan :

- Modal adalah modal sendiri yang dimiliki oleh bank.

- ATMR (aktiva tertimbang menurut resiko) = nominal x bobot resiko

2.1.7.Likuiditas

Menurut Erviani (2010) likuiditas didefinisikan sebagai kepemilikan sumber dana yang memadai untuk memenuhi seluruh kebutuhan dan kewajiban yang akan jatuh tempo. Likuiditas berhubungan dengan profitabilitas karena likuiditas merupakan kemampuan suatu bank untuk memenuhi kewajibannya yang harus segera dipenuh. Menurut Taswan (2010) likuiditas juga dapat diartikan sebagai kemampuan perusahaan dalam memenuhi kewajian yang harus segera dibayar.

Menurut Ponco (2008) ketersediaan dana dan sumber dana bank pada saat ini dan di masa yang akan datang, merupakan pemahaman konsep likuiditas.

Berdasarkan Paket Kebijakan Februari 1991, penilaian terhadap likuiditas didasarkan pada dua rasio, yaitu:

a. Rasio jumlah kewajiban bersih call money terhadap aktiva lancar.

Termasuk dalam aktiva lancar adalah kas, giro pada Bank Indonesia, Sertifikat Bank Indonesia (SBI) yang telah di endors oleh bank lain.

Pengertian call money sendiri adalah penempatan dana pada bank lain dengan jangka waktu pendek yaitu 1-180 hari. Jika rasio ini semakin kecil nilainya, likuiditas bank dikatakan cukup baik karena bank dapat dengan segera menutup kewajiban dalam kegiataan pasar uang antar bank dengan alat likuid yang dimiliki.

b. Rasio antara kredit terhadap dana yang diterima bank atau Loan to Deposit Ratio (LDR).

2.1.7.1.Loan to Deposit Ratio (LDR)

Menurut Nusantara (2009) rasio likuiditas yang lazim digunakan dalam dunia perbankan terutama diukur dari Loan to Deposit Ratio (LDR). LDR merupakan rasio yang mengukur kemampuan bank untuk memenuhi kewajiban keuangan yang harus segera dipenuhi. LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengadalkan kredit yang diberikan sebagai sumber likuiditasnya.

Menurut Erviani (2010) Loan to Deposit Ratio (LDR) sebagai salah satu indikator likuiditas digunakan untuk mengetahui rasio likuiditas suatu bank yang menunjukkan kemampuan suatu bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo. Menurut Dendawijaya

(2005) mendefinisikan LDR sebagai ukuran seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Menurut Taswan (2010) rasio LDR mengukur likuiditas dari perbandingan antara kredit yang diberikan dengan dana yang diterima.

Pengertian lain menurut Sakul (2012) LDR merupakan rasio yang membandingkan antara penyaluran kredit dengan dana yang masuk ke bank,dimana LDR harus diperhatikan agar bank tidak melewati nilai standar yang telah ditetapkan. Menurut Ponco (2008) Loan to Deposit Ratio (LDR) digunakan untuk menilai likuiditas suatu bank dengan cara membagi jumlah kredit dengan jumlah dana. Menurut Rindhatmono (2005) dan Dwicahyo (2012) mengatakan, salah satu ukuran untuk menghitung likuiditas bank adalah menggunakan loan to deposit ratio (LDR) yaitu seberapa besar dana bank dilepaskan keperkreditan dan sesuai dengan ketentuan Bank Indonesia. Menurut Puspitasari (2009) salah satu penilaian likuiditas bank adalah dengan menggunakan Loan to Deposit Ratio (LDR). Rasio LDR digunakan untuk mengukur kemampuan bank tersebut apakah mampu membayar hutang-hutangnya dan membayar kembali kepada deposannya, serta dapat memenuhi permintaan kredit yang diajukan. Menurut Tanjung (2011) dengan LDR yang tinggi berarti bank cukup tinggi dalam menyalurkan kredit kepada masyarakat. LDR dapat juga digunakan untuk mengukur berjalan atau tidaknya suatu fungsi intermediasi bank. Menurut Prasnanugraha (2007) LDR merupakan rasio yang mengukur kemampuan bank untuk memenuhi kewajiban keuangan yang harus dipenuhi. Menurut Sianturi (2012) LDR adalah rasio

keuangan perusahaan perbankan yang berhubungan dengan aspek likuiditas. LDR adalah suatu pengukuran tradisional yang menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang digunakan dalam memenuhi permohonan pinjaman (loan requests) nasabahnya. Rasio ini digunakan untuk mengukur tingkat likuiditas. Menurut Luh Eprima Dewi (2015) rasio LDR digunakan untuk mengukur kemampuan bank tersebut mampu membayar hutang-hutangnya dan membayar kembali, serta dapat memenuhi permintaan kredit yang diajukan. LDR adalah rasio antara seluruh jumlah kredit yang diberikan terhadap dana pihak ketiga.

Berdasarkan Peraturan Bank Indonesia (PBI) Nomor.12/19/PBI/2010 tanggal 4 Oktober 2010 dan berlaku 1 Maret 2011, tingkat LDR yang dianggap sehat oleh Bank Indonesia adalah berkisar antara 78% s/d 100%. Bank Indonesia perlu menetapkan kisaran LDR karena selain bisa mempengaruhi likuiditas bank, LDR juga merupakan indikator keberhasilan bank menjalankan fungsi sebagai financial intermediary dan tidak hanya mengandalkan pendapatan dari bunga obligasi rekapitalisasi, SBI dan instrument investasi. Kenaikan LDR diartikan sebagai meningkatnya ekspansi kredit bank yang tidak diimbangi dengan pengumpulan dana pihak ketiga.

Nilai LDR ditentukan melalui suatu formula yang dirumuskan oleh Bank Indonesia melalui Surat Edaran Bank Indonesia No.6/23/DPNP/2004 tanggal 31 Mei 2004 tentang Sistem penilaian Kesehatan Bank Umum adalah sebagai berikut:

Keterangan :

- Kredit merupakan kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain).

- Dana pihak ketiga mencakup giro, tabungan, deposito (tidak termasuk giro dan deposito antar bank).

2.1.8.Risiko Kredit

Sesuai SE No. 13/24/DPNP tahun 2011, risiko kredit adalah risiko akibat kegagalan debitur dan atau pihak lain dalam memenuhi kewajiban kepada bank, risiko kredit pada umumnya terdapat pada seluruh aktivitas bank yang kinerjanya bergantung pada kinerja pihak lawan (counterparty), penerbit (issuer), atau kinerja peminjam dana (borrower). Menurut Siamat (2005) risiko kredit dapat timbul sebagai akibat kegagalan counterparty dalam memenuhi kewajibannya.

Risiko kredit dapat diukur dengan Non Performing Loan (NPL), dimana sesuai SE Nomor: 13/24/DPNP/2011, NPL merupakan perbandingan antara kredit bermasalah (kurang lancar, diragukan, macet) dengan total kredit. Menurut Darmawi (2011) NPL meliputi kredit dimana peminjam tidak dapat melaksanakan persyaratan perjanjian kredit yang telah ditandatanganinya, yang disebabkan oleh