ANALISIS MANAJEMEN RISIKO PEMBIAYAAN MUDHARABAH PADA BANK SYARIAH MANDIRI

KANTOR AREA JEMBER

SKRIPSI

Oleh:

Siti Sofiah NIM: 083133220

Dosen Pembimbing :

Nikmatul Masruroh, M.E.I.

NIP.19820922 200901 2005

INSTITUT AGAMA ISLAM NEGERI JEMBER FAKULTAS EKONOMI DAN BISNIS ISLAM

2019

SKRIPSI

Diajukan kepada Institut Agama Islam Negeri Jember untuk memenuhi salah satu persyaratan memperoleh

gelar Sarjana Ekonomi (S.E)

Fakultas Ekonomi dan Bisnis Islam Jurusan Ekonomi Islam Program Studi Perbankan Syariah

Oleh:

Siti Sofiah NIM.083133220

Pembimbing :

Nikmatul Masruroh, M.E.I.

NIP.19820922 200901 2005

INSTITUT AGAMA ISLAM NEGERI JEMBER FAKULTAS EKONOMI DAN BISNIS ISLAM

2019

iv MOTTO

Artinya: “Daud berkata “Sesungguhnya dia telah berbuat zalim kepadamu dengan meminta kambingmu itu untuk ditambahnkan kepada kambingnya. Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal yang saleh, dan amat sedikitlah mereka ini”. Dan Daud mengetahui bahwa kami mengujinya, maka ia meminta ampun kepada Tuhannya lalu menyungkur sujud dan bertaubat

”(QS: 38:24).1

1Departemen Agama, al Qur’an danterjemahan, (Semarang, syarif As-Syifa, 2001), 1219-1220.

karunia serta nikmat yang diberikan kepada kita semua. Sholawat serta salam senantiasa tercurahkan kepada Nabi Muhammad SAW. Skripsi ini saya persembahkan untuk:

1. Kedua orang tua yang sangat saya sayangi dan ta’dzimi, Ayahanda tercinta (Lioto) dan Ibunda tercinta (Huzaimah), motivator terhebat dalam hidup saya yang tak pernah jenuh mendoakan, menyayangi saya, mengajari saya, menghadapi kerasnya hidup tanpa mengeluh, untuk mewujudkan hal yang tidak mungkin menjadi mungkin, atas semua pengorbanan dan kesabaran mengantarkan saya sampai berada diposisi saat ini, tak pernah cukup penulis membalas cinta beliau.

2. Saudara kandung saya kakak tersayang Muhammad Busri yang selalu sabar menghadapi saya dan sudah menjadi partner dalam hidup saya.

3. Seluruh guru yang telah mendidik dan memberikan wawasan, pengetahuan dan pengalaman dengan penuh kesabaran dimulai tinggat TK, SD, SMP, SMA dan seluruh dosen IAIN Jember.

4. Sahabat-sahabatku, Choyimatul Zahro, Dewi Astutik, Rifatul Jannah, Risma Niatul Lailiyah, Evadatul khoiroh, Riska Qarinatun Nabila, Siti Sulaiha, Rizky Putra Wiradika, serta semua sahabat terbaik yang telah menemaniku dalam suka maupun duka dan telah membantu serta menjadi salah satu semangat dalam menyelesaikan skripsi ini, semoga persahabatan kita tak pernah lekang oleh waktu.

5. Almamater saya tercinta, Institut Agama Islam Negeri (IAIN) Jember yang telah menaungi saya selama menempuh studi.

vi

KATA PENGANTAR ِمْيِحَّرلا ِنَمْحَّرلا ِهَّللا ِمْسِب

Alhamdulillahirabbil‘alamin, segala puji bagi Allah SWT, Tuhan semesta alam atas segala limpahan rahmat, hidayah dan karunia yang senantiasa membimbing langkah penulis agar mampu menyelesaikan skripsi ini sebagai salah satu syarat tugas akhir pada jenjang studi Strata Satu (S1) di Fakultas Ekonomi dan Bisnis Islam.

Shalawat dan Salam kepada Nabi Muhammad S.A.W yang selalu menjadi teladan agar setiap langkah dan perbuatan kita selalu berada dijalan kebenaran dan bernilai ibadah di sisi Allah SWT. Semoga semua hal yang penulis lakukan berkaitan dengan skripsi ini juga bernilai ibadah di sisinya.

Kesuksesan ini dapat penulis peroleh karena dukungan banyak pihak. Oleh karena itu, penulis menyadari dan menyampaikan terimakasih yang sedalam- dalamnya kepada :

1. Bapak Prof. Dr. H. Babun Suharto, S.E., M.M selaku Rektor IAIN Jember.

2. Bapak Dr. Moch. Chotib, S.Ag., M.M selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

3. Bapak M.F Hidayatullah, S.H.I., M.S.I selaku ketua Jurusan Ekonomi Islam.

4. Ibu Hj. Nurul Setianingrum, S.E., M.M selaku ketua Program Studi Perbankan Syari’ah.

5. Agung Parmono, M.Si selaku Dosen Penasehat Akademik.

6. Ibu Nikmatul Masruroh M.E.I selaku Dosen Pembimbing. Terimakasih atas bimbingan, doa dan motivasinya hingga selesai skripsi ini.

memberikan izin kepada penulis untuk melakukan penelitian di Instansi yang mereka kelola. Terutama kepada bapak Dhany, bapak Alfian Januar Taufandy, bapak Indro Nopiyanto, Bapak Alwi yang telah berperan langsung dalam tahap penyelesaian skripsi ini.

Semoga segala amal baiknya mendapatkan pahala dari Allah SWT dan penulis berharap mudah-mudahan skripsi ini nantinya bermanfaat khususnya bagi penulis dan bagi pembaca pada umumnya. Penulis tidak bisa menyangkal dari penulisan skripsi ini, pastilah banyak kekurangan-kekurangan yang masih jauh dari harapan-harapan dan kesempurnaan, untuk itu penulis mengharap saran dan kritik konstruktif, demi kesempurnaan dalam penulisan selanjutnya.

Jember, Januari 2019 Penulis

Siti Sofiah

viii ABSTRAK

Siti Sofiah, Nikmatul Masruroh M.E.I, 2018: Analisis Manajemen Risiko Pembiayaan Mudharabah pada Bank Syariah Mandiri Kantor Area Jember.

Bank Syariah adalah bank yang beroperasi dengan tidak mengandalkan bunga atau lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat islam. Pembiayaan mudharabah merupakan salah satu produk perbankan syariah yang diminati oleh nasabah guna mengembangkan usahanya. Dalam kegiatannya bank syariah akan selalu dihadapkan oleh risiko-risiko yang akan mengakibatkan bank syariah mengalami kerugian. Salah satu produk yang perlu diperhatikan terkait risiko yang timbul yakni pada pembiayaan mudharabah di Bank Syariah Mandiri Kantor Area Jember.

Fokus penelitian dalam skripsi ini adalah: 1. Bagaimana penerapan manajemen risiko pada pembiayaan mudharabah di Bank Syariah Mandiri Kantor Area Jember, 2. Bagaimana peran manajemen risiko dalam menganalisis pembiayaan mudharabah di Bank Syariah Mandiri Kantor Area Jember.

Penelitian ini bertujuan untuk Untuk 1. mendeskripsikan penerapan manajemen risiko pada pembiayaan mudharabah di Bank Syariah Mandiri Kantor Area Jember, 2. Untuk mendeskripsikan peran manajemen risiko dalam menganalisis pembiayaan mudharabah di Bank Syariah Mandiri Kantor Area Jember.

Penyusunan penelitian ini menggunakan pendekatan kualitatif. Jenis penelitian yang digunakan adalah studi kasus. Penelitian ini dilakukan di PT Bank Syariah Mandiri Kantor Area Jember. Analisis data menggunakan teknik analisis deskriptif. Data diperoleh melalui observasi dan wawancara dengan pihak Bank Syariah Mandiri Kantor Area Jember yang mempunyai tanggung jawab terhadap proses pembiayaan mudharabah.

Hasil penelitian menunjukkan bahwa 1. Penerapan manajemen risiko pada pembiayaan mudharabah di Bank Syariah Mandiri Kantor Area Jember dilakukan dengan beberapa tahapan yaitu pengidentifikasian, penilaian, perencanaan, mitigasi, serta pemantauan risiko. 2. Peran manajemen risiko dalam menganalisis pembiayaan mudharabah di Bank Syariah Mandiri Kantor Area Jember dengan menggunakan metode 5C yaitu character, capacity, collateral, condition dan capital.

Kata kunci: Manajemen Risiko Pembiayaan, Pembiayaan Mudharabah

Office

Sharia Bank is a bank that operates by not relying on interest or financial institutions whose main business is providing financing and other services in the payment traffic and circulation of money whose operations are adapted to the principles of Islamic Sharia. Mudharabah financing is one of the sharia banking products that are in demand by customers to develop their business. In its activities Islamic banks will always be faced with risks that will result in Islamic banks experiencing losses. One product that needs to be considered is related to the risks that arise, namely in mudharabah financing in Bank Syariah Mandiri, Jember Area Office.

The focus of research in this paper is: 1. How to implement risk management in mudharabah financing in Bank Syariah Mandiri Jember Area Office, 2. What is the role of risk management in analyzing mudharabah financing in Bank Syariah Mandiri Jember Area Office.

This study aims to 1. describe the application of risk management to mudharabah financing in Bank Syariah Mandiri Jember Area Office, 2. To describe the role of risk management in analyzing mudharabah financing in Bank Syariah Mandiri Jember Area Office.

The preparation of this study uses a qualitative approach. This research was conducted at PT Bank Syariah Mandiri Jember Area Office. Data analysis using descriptive analysis techniques. Data is obtained through interviews with Bank Syariah Mandiri Area Jember offices that have responsibility for the mudharabah financing process.

The results of the study show that 1. The application of risk management to mudharabah financing in Bank Syariah Mandiri in the Jember Area Office was carried out in several stages, namely identification, assessment, planning, mitigation and risk monitoring. 2. The role of risk management in analyzing mudharabah financing in Bank Syariah Mandiri Jember Area Office using 5C methods, namely character, capacity, colletal, condition and capital.

Keywords: Financing Risk Management, Mudharabah Financing

x DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN TIM PENGUJI ... iii

MOTTO ... iv

PERSEMBAHAN ... v

KATA PENGANTAR ... vi

ABSTRAK ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR BAGAN ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... . 1

B. Fokus Penelitian ... . 6

C. Tujuan Penelitian... . 7

D. Manfaat Penelitian... . 7

E. Definisi Istilah ... . 8

F. Sistematika Pembahasan ... . 10

BAB II KAJIAN TEORI ... 12

A. Peneliti Terdahulu ... . 12

B. Kajian Teori... . 21

1. Manajemen Risiko Pembiayaan ... . 21

2. Pembiayaan Mudharabah ... . 39

B. Lokasi Penelitian ... 48

C. Subyek Penelitian ... 49

D. Teknik Pengumpulan Data ... 49

E. Analisis Data ... 51

F. Keabsahan Data ... 52

G. Tahap-Tahap Penelitian... 53

BAB IV PENYAJIAN DATA DAN ANALISIS ... 54

A. Gambaran Objek Penelitian ... 54

1. Sejarah Bank Syariah Mandiri Kantor Area Jember……. ... 54

2. Visi dan Misi Bank Syariah Mandiri Kantor Area Jember .... 57

3. Struktur Organisasi Bank Syariah Mandiri Kantor Area jember 58 4. Ruang Lingkup Kegiatan/Usaha dari Intansi, Perusahaan ... 59

5. Pesyaratan Pembiayaan Mudharabah dan Jenis Mudharabah yang di Tawarkan di Bank Syariah Mandiri Kantor Area Jember ... 60

6. Flow Chart Pembiayaan Mudharabah di Bank Syariah Mandiri Kantor Area Jember ... 61

7. Kebijakan dan Prosedur Manajemen Risiko ... 62

8. Limit Risiko ... 62

xii

9. Pengidentifikasian Risiko ... 62

10. Pengukuran Risiko ... 62

11. Pemantauan Risiko ... 62

12. Pengendalian Risiko ... 63

13. NPF Bank Syariah Mandiri Jember ... 63

B. Penyajian Data dan Analisis ... 63

1. Penerapan Manajemen Risiko pada Pembiayaan Mudharabah di Bank Syariah Mandiri Kantor Area Jember . 63 2. Peran Manajemen Risiko dalam Pembiayaan Mudharabah di Bank Syariah Mandiri Kantor Area Jember ... 67

C. Pembahasan Temuan ... 68

1. Penerapan Manajemen Risiko pada Pembiayaan Mudharabah di Bank Syariah Mandiri Kantor Area Jember . 68 2. Peran Manajemen Risiko dalam Pembiayaan Mudharabah di Bank Syariah Mandiri Kantor Area Jember ... 70

BAB V PENUTUP ... 72

A. Kesimpulan... 72

B. Saran-Saran ... 73

DAFTAR PUSTAKA ... 74 LAMPIRAN-LAMPIRAN:

Lampiran 1. Pernyataan Keaslian Tulisan Lampiran 2. Matriks Penelitian

Lampiran 3. Surat Izin Penelitian Lampiran 4. Surat Selesai Penelitian Lampiran 5. Jurnal Penelitian Lampiran 6. Dokumentasi Lampiran 7. Biodata Penulis

Tabel 2.1 Penelitian Terdahulu ... 19 Tabel 2.2 Kriteria Tingkat Risiko ... 34 Tabel 2.3 Kriteria Tingkat Kualitas Penerapan Manajemen Risiko ... 35

xiv

DAFTAR BAGAN

Bagan 2.1 Proses Manajemen Risiko ... 23

Gambar 4.1 Struktur Organisasi Bank Syariah Mandiri Kantor Cabang Jember ... 58

Bagan 4.1 Flow Chart Pembiayaan Mudharabah di BSM Jember... 61

Bagan 4.2 Mekanisme Manajemen Risiko di BSM Jember ... 66

Bagan 4.3 Mekanisme Manajemen Risiko di BSM Jember ... 70

A. Latar Belakang Penelitian

Bank Islam atau yang biasa disebut dengan bank syariah adalah bank yang beroperasi tanpa mengandalkan bunga. Bank islam atau bank syariah juga dapat diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan al-Qur’an dan hadis.2 Tujuan pendirian bank syariah pada umumnya adalah untuk mempromosikan dan mengembangkan aplikasi dari prinsip-prinsip Islam ke dalam transaksi keuangan, perbankan, dan bisnis-bisnis yang terkait. Menurut arifin ditegaskan “prinsip utama yang dianut di dalamnya adalah: larangan riba (bunga) dalam berbagai bentuk transaksi, menjalankan bisnis yang sah menurut syariah, dan memberikan zakat pengganti bunga digunakan instrumen bagi hasil (profit sharing).3 Sesuai dengan firman Allah QS al- Baqarah: 278-279 tentang larangan riba yakni:

Artinya: “Hai orang-orang yang beriman, bertaqwalah kepada Allah dan tinggalkan sisa-sisa riba (yang belum dipungut) jika kamu termasuk orang-orang yang beriman. Maka jika kamu tidak mengerjakan (meninggalkan sisa riba) maka ketahuilah, bahwa Allah dan rasul- nya akan memerangimu. Dan jika kamu bertaubat (dari

2Khaerul Umam, Manajemen Perbankan Syariah (Bandung, Pustaka Setia, 2013), 15.

3Muhammad, ManajemenPembiayaan Mudharabah di Bank Syariah (Jakarta, PT Raja Grafindo Persada, 2008), 18.

2

pengambilan riba) maka bagimu pokok hartamu, kamu tidak menganiaya dan tidak (pula) dianiaya”4

Nash al-Qur’an ini menunjukkan bahwa dasar pengharaman riba adalah melarang perbuatan dzalim bagi masing-masing dari kedua belah pihak, maka tidak boleh mendzalimi dan tidak boleh didzalimi (Qordhowi 1997,310). Perbuatan riba merupakan salah satu perbuatan riba yang mengundang adzab Allah di suatu negeri.5

Perbankan syariah di Indonesia terus berkembang pesat dalam waktu yang relatif singkat, dan telah mampu memperlihatkan kemajuan yang cukup signifikan dan hingga sekarang perbankan syariah dinilai berhasil mempertahankan eksistensinya dalam sistem perekonomian indonesia. Bank syariah yang berfungsi sebagai lembaga intermediasi keuangan, melaksanakan kegiatan operasionalnya dengan menghimpun dana dari masyarakat dan kemudian menyalurkannya kembali kepada masyarakat melalui pembiayaan. Dana yang dihimpun dari masyarakat biasanya disimpan dalam bentuk giro, tabungan dan deposito baik dengan prinsip wadiah maupun prinsip mudharabah.

Pembiayaan merupakan produk usaha bank syariah yang mampu menghasilkan keuntungan. Peningkatan pembiayaan bank syariah akan meningkatkan risiko pembiayaan juga karena produk pembiayaan termasuk kedalam produk natural uncertainty contracts. Pembiayaan mendatangkan ketidakpastian dalam menghasilkan laba atau keuntungan dari dana yang

4Departemen Agama, al Qur’an dan Terjemahan, (Semarang, syarif As-Syifa, 2001), 120.

5 Jamal Lulail Yunus, Manajemen Bank Syariah (Malang, UIN-Malang Press, 2009), 16-17.

telah disalurkan bank untuk membiayai proyek yang telah disepakati antara bank dan nasabah. Adanya ketidakpastian tersebut mendatangkan risiko yang tinggi pada bank yang berfungsi sebagai penyalur dana. Risiko pembiayaan muncul ketika nasabah tidak mampu melunasi pinjaman kepada bank dalam jangka waktu yang telah ditentukan. Risiko pembiayaan atau yang disebut dengan non performing finance (NPF) akan berpengaruh terhadap perolehan laba bank dan secara langsung berpengaruh terhadap profitabilitas bank.Tingkat NPF yang tinggi menunjukkan suatu keadaan bank yang tidak sehat.

Bank Syariah Mandiri (BSM) merupakan salah satu lembaga keuangan syariah kedua yang berdiri sejak tanggal 25 Oktober 1999.Di dalam persaingan dunia perbankan nasional, BSM telah mampu berkembang dan bertahan bahkan ketika krisis ekonomi melanda. Menurut PSAK 105 pembiayaan mudharabah merupakan akad kerjasama usaha antara dua pihak dimana pihak pertama (pemilik dana) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana) bertindak selaku pengelola, dan keuntungan usaha dibagi di antara mereka sesuai kesepakatan sedangkan kerugian finansial hanya ditanggung oleh pengelola dana. Adanya risiko pembiayaan mudharabahakan menyebabkan kerugian pada bank karena bank menanggung sepenuhnya atas kerugian tersebut.6

Mudharabah dikenal sebagai akad atau perjanjian atas sekian uang untuk dijalankan atau diputar oleh mudharib (pengusaha) dalam perdagangan,

6Deby Novelia Pransisca, “Analisis Risiko Pembiayaan Mudharabah, Risiko Pembiayaan Musyarakah Dan Profitabilitas Bank Syariah (Studi Kasus Pada PT. Bank Syariah Mandiri, Tbk.

Periode Tahun 2004-2013), (Skripsi, Universitas Negeri Yogyakarta, 2014), 5-6.

4

kemudian keuntungannya dibagikan diantara keduanya berdasarkan syarat- syarat yang sudah ditentukan.Mudharabah memiliki dua jenis yaitu mudharabah mutlaqah dan mudharabah muqayyadah.7Mudharabah mutlaqah adalah bentuk kerja sama antara shahibul maal dan mudharib yang memiliki ruang lingkup sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis.8Mudharabah muqayyadah adalah pemilik dana memberikan batasan dengan menentukan syarat-syarat kepada pengelola dalam penggunaan dana tersebut dengan jangka waktu, tempat, jenis usaha dan sebagainya.9

Risiko adalah potensi terjadinya kerugian akibat dari peristiwa tertentu.10Sementara itu, risiko kerugian adalah sesuatu hal yang merupakan konsekuensi baik secara langsung atau tidak langsung dari suatu kejadian.Risiko ini bersifat tidak pasti, dimana ketika terjadi suatu keadaan yang tidak diinginkan dan dapat menimbulkan ketidaksesuaian dari hasil yang diharapkan.

Manajemen Risiko adalah serangkaian metodologi dan prosedur yang digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul dari seluruh kegiatan usaha Bank.11Unsur pokok dari manajemen risiko meliputi identifikasi, mengukur, memonitor, dan mengelola berbagai eksprosur risiko, akan tetapi semua itu tidak akan dapat diimplementasikan tanpa disertai dengan proses dan sistem yang jelas.

7 Wiroso, Akuntansi Perbankan Syariah (Jakarta: LPFE Usakti, 2010), 139.

8M. Syafi‟i Antonio, Bank Syariah: Dari Teori Ke Praktek (Jakarta: Gema Insani Press, 2001), 97.

9Zainul Arifin, Dasar-dasar Manajemen Bank Syariah (Jakarta: Azkia Publisher, 2009), 24.

10Peraturan Otoritas Jasa Keuangan No. 18/POJK.03/2016.

11Ibid.

Keseluruhan proses manajemen risiko ini harus meliputi seluruh departemen atau divisi kerja dalam lembaga sehingga tercipta budaya manajemen risiko.

Dengan demikian manajemen risiko berfungsi sebagai pemberi peringatan dini terhadap kegiatan usaha bank atas risiko yang mungkin terjadi.

Risiko dalam pembiayaan mudharabah adalah industry risk yang disebabkan oleh karakteristik dan kinerja keuangan masing-masing usaha yang bersangkutan, kondisi internal perusahaan nasabah, seperti manajemen, organisasi, pemasaran, teknis produksi, dan keuangan. Atau faktor negatif lainnya yang mempengaruhi perusahaan nasabah, seperti keadaan force majoure, permasalahan hukum, dan riwayat pembayaran nasabah pada bank lain.12

Risiko mudharabah dapat disebabkan business risk, yakni risiko yang dipengaruhi oleh industry risk yaitu risiko yang terjadi pada jenis usaha yang ditentukan dan dapat dipengaruhi oleh faktor negatif lainnya yang dapat mempengaruhi perusahaan nasabah.Risiko bisnis merupakan risiko yang melekat pada sebuah bisnis, misalnya omzet menurun dikarenakan harga barang meningkat.13

Dalam kerjasama mudharabah, diberikan peluang bagi para pebisnis yang tidak mempunyai modal, sehingga dengan sistem ini sedikit banyaknya akan memberdayakan potensi masyarakat untuk melakukan kegiatan ekonomi atas dasar kemitraan antara dirinya dan pemberi modal dalam menghasilkan keuntungan untuk dibagihasilkan sesuai dengan rasio yang telah disepakati.

12Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan (PT Rajagrafindo Persada, 2011), 260-274.

13Ibid., 260-274.

6

Bank Syariah Mandiri Area Jember dalam usaha mikro menggunakan pembiayaan mudharabah yang mana jangka waktu dalam modal kerja maksimal 4 tahun dan investasi maksimal 5 tahun dengan biaya administrasi sesuai ketentuan Bank Syariah Mandiri Area Jember.Diantara pembiayaan murabahah dan musyarakah, pembiayaan mudharabah mempunyai tingkat risiko pembiayaan paling tinggi. Risiko pembiayaan mudharabah tersebut disebabkan dari mekanisme akad pembiayaan mudharabah yang ada di dalamnya, yaitu akad kerjasama usaha antara dua pihak dimana pihak pertama (pemilik dana) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana) bertindak selaku pengelola, dan keuntungan usaha dibagi di antara mereka sesuai kesepakatan sedangkan kerugian finansial hanya ditanggung oleh pengelola dana. Adanya risiko pembiayaan mudharabahakan menyebabkan kerugian pada bank karena bank menanggung sepenuhnya atas kerugian tersebut.14

Dari uraian latar belakang atau data yang peneliti peroleh dari wawancara dan observasi awal tersebut, maka peneliti tertarik melakukan penelitian dengan judul penelitian skripsi “Analisis Manajemen Risiko Pembiayaan Mudharabah pada BSM Jember”.

B. Fokus Penelitian

1. Bagaimana penerapan manajemen risiko pada pembiayaan mudharabah di Bank Syariah Mandiri Kantor Area Jember?

14Shinta, Wawancara, BSM Jember, 14 Februari 2018.

2. Bagaimana peran manajemen risiko dalam pembiayaan mudharabah di Bank Syariah Mandiri Kantor Area Jember?

C. Tujuan Penelitian

Tujuan penelitian merupakan gambaran tentang arah yang akan dituju dalam melakukan penelitian. Tujuan penelitian harus mengacu kepada masalah-masalah yang telah dirumuskan sebelumnya.15 Adapun tujuan penelitian yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mendeskripsikan penerapan manajemen risiko pada pembiayaan mudharabah di Bank Syariah Mandiri Kantor Area Jember

2. Untuk mendeskripsikan peran manajemen risiko dalam pembiayaan mudharabah di Bank Syariah Mandiri Kantor Area Jember

D. Manfaat Penelitian

Manfaat penelitian berisi tentang kontribusi apa yang akan diberikan setelah selesai melakukan penelitian. Kegunaan dapat berupa kegunaan yang bersifat teoritis dan kegunaan praktis, seperti kegunaan bagi penulis, instansi dan masyarakat secara keseluruhan.16

Adapaun manfaat penelitian yang diharapkan dalam penelitian ini adalah sebagai berikut:

1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan penulis mengenai perbankan syariah.Khususnya yang berkaitan dengan manajemen risiko pembiayaan mudharabah.

15Babun Suharto, Pedoman Penulisan Karya Ilmiah, (Jember: IAIN JemberPress, 2017), 45.

16Ibid., 45.

8

2. Bagi Bank

Hasil penelitian ini diharapkan berguna sebagai bahan masukan dan pertimbangan dalam mengelola dan mengontrol risiko pembiayaan mudharabah pada Bank Syariah Mandiri Jember.

3. Bagi Masyarakat Luas

Dapat menambahkan wawasan, serta pengetahuan masyarakat tentang lembaga keuangan syariah khususnya Bank Syariah Mandiri Jember dan sebagai alternatif dalam mensosialisasikan produk bank syariah khususnya pembiayaan mudharabah.

4. Bagi Akademisi IAIN Jember

Penelitian ini sebagai tambahan referensi bagi pihak IAIN serta mahasiswa yang ingin mengembangkan wawasan tentang manajemen risiko pembiayaan mudharabah.

E. Definisi Istilah

Definisi istilah berisi tentang pengertian istilah-istilah penting yang menjadi titik perhatian peneliti di dalam judul penelitian.Tujuannya agar tidak terjadi kesalahpahaman terhadap makna istilah sebagaimana dimaksud oleh peneliti.17

1. Risiko Pembiayaan

Menurut SE OJK No 10/SEOJK.05/2016 tentang penerapan manajemen risiko bagi BUS dan UUS. Risiko adalah potensi kerugian akibat terjadinya suatu peristiwa tertentu. Sementara itu, risiko kerugian

17Ibid., 45.

adalah kerugian yang terjadi sebagai konsekuensi langsung atau tidak langsung dari kejadian risiko. Kerugian ini bisa berbentuk finansial atau nonfinansial.18Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak- pihak yang merupakan defisit.19

Risiko pembiayaan adalah risiko yang disebabkan oleh adanya kegagalan counterparty dalam memenuhi kewajibannya. Dalam bank syariah, risiko pembiayaan mencakup risiko terkait produk dan risiko terkait pembiayaan korporasi.20

Risiko pada produk perbankan syariah secara umum, terdapat delapan jenis risiko yang dikandung oleh produk-produk perbankan syariah diantaranya: risiko pembiayaan, risiko pasar, risiko likuiditas, risiko hukum, risiko reputasi, risiko strategik, dan risiko kepatuhan.21Dalam skripsi ini peneliti fokus pada risiko pembiayaan mudharabah .

2. Pembiayaan Mudharabah

Pembiayaan mudharabah merupakan akad pembiayaan antara bank syariah sebagai shahibul maal dan nasabah sebagai mudharib untuk melaksanakan kegiatan usaha, dimana bank syariah memberikan modal sebanyak 100% dan nasabah menjalankan usahanya.Hasil atas pembiayaan

18Bambang Rianto Kustam, Manajemen Risiko Perbankan Syariah di Indonesia, (Jakarta: Salemba Empat, 2013). 30.

19Muhammad Syafi’i Antonio, Bank Syariah Bagi Bankir & Praktik Keuangan, (Jakarta: Bank Indonesia dan Tazkia Institute, 1999), 219.

20Adiwarman A. Karim, Bank Islam:Analisis Fiqih dan Keuangan, (Jakarta: RajaGrafindo Persada, 2008), 260.

21Zonaekis.com/manajemen-risiko-pada-perbankan-syariah-bagian-2/.

10

mudharabahakan dibagi antara bank syariah dan nasabah dengan nisbah bagi hasil yang telah disepakati pada saat akad.22

Oleh karena itu maksud dari penelitian analisis manajemen risiko pembiayaan mudharabah di Bank Syariah Mandiri Kantor Area Jember ini adalah untuk menganalisa risiko pada pembiayaan mudharabah khususnya yang ada di BSM Kantor Area Jember, mulai dari penerapan manajemen risiko dan peran menajemen risiko dalam mengurangi pembiayaan bermasalah pada pembiayaan mudharabah di Bank Syariah Mandiri Kantor Area Jember.

F. SitematikaPembahasan

Sistematika pembahasan merupakan rangkuman sementara dari isi skripsi ini yang bertujuan untuk memberikan pengertian secara global dan seluruh pembahasan yang ada.Terkait dengan materi yang akan dibahas pada dasarnya terdiri dari dari lima bab, dan setiap bab memiliki beberapa sub bab.

Antara bab yang stu dengan bab yang lain saling berhubungan bahkan merupakan pendalaman pemahaman dari bab sebelumnya. Untuk lebih mudahnya maka dibawah ini akan dikemukakan gambaran umum secara singkat dari pembahasan skripsi ini.

Bab I, memuat komponen dasar yaitu pendahuluan yang terdiri dari beberapa sub bab yaitu latar belakang masalah, fokus penelitian, tujuan penelitian, manfaat penelitian, definisi istilah, dan sistematika pembahasan.

22 Ismail, Perbankan Syariah, (Jakarta: Kencana Prenadamedia Group, 2011), 168.

Bab II, pada bagian ini memuat tentang kajian kepustakaan yang terdiri dari ringkasan kajian terdahulu yang memiliki relevansi dengan penelitian yang akan dilakukan pada saat ini serta memuat tentang kajian teori.

Bab III, membahas tentang metode penelitian, yang terdiri dari pendekatan dan jenis penelitian, lokasi penelitian, subjek penelitian, teknik pengumpulan data, analisis data, keabsahan data dan tahap-tahap penelitian.

Bab VI, membahas tentang penyajian data dan analisis, yang terdir dari; gambaran objek penelitian, penyajian data analisis, dan pembahasan temuan.

Bab V, penutupan atau kesimpulan dan saran merupakan bab terakhir yang berisi kesimpulan penelitian yang dilengkapi dengan saran-saran dari prniliti/penulis dan diakhiri dengan penutup.

12 BAB II

KAJIAN KEPUSTAKAAN A. Penelitian Terdahulu

Terkait dengan penelitian yang dilakukan oleh penulis, ada beberapa telaah dari penelitian sebelumnya yang telah dibuat sehingga dapat dijadikan bahan pertimbangan maupun pembeda bagi penelitian ini.

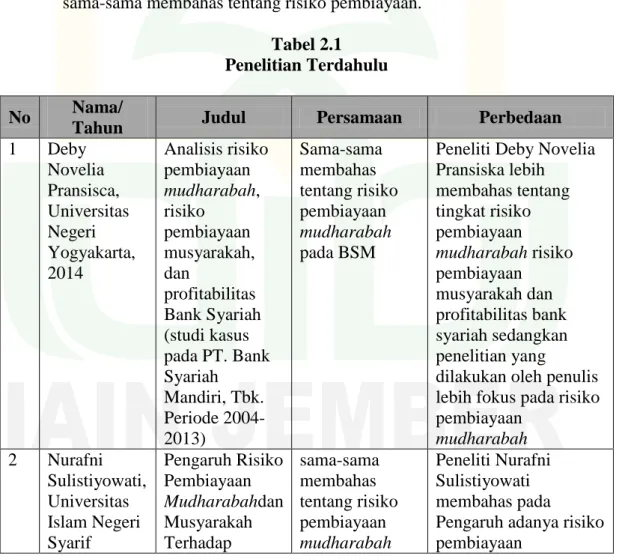

1. Penelitian pertama, dilakukan oleh Deby Novelia Pransisca Tahun 2014 Universitas Negeri Yogyakarta dengan judul “Analisis Risiko Pembiayaan Mudharabah, Risiko Pembiayaan Musyarakah, dan Profitabilitas Bank Syariah (Studi Kasus pada PT. Bank Syariah Mandiri, Tbk. Periode 2004- 2013)” penelitian tersebut membahas tentang bagaimana tingkat risiko pembiayaan mudharabah, bagaimana tingkat risiko pembiayaan musyarakah dan bagaimana tingkat profitabilitas pada PT. Bank Syariah Mandiri, Tbk. Periode tahun 2004-2013. Penelitian tersebut menggunak metode penelitian deskriptif kuantitatif. Hasil dari penelitian ini menyimpulkan: 1) berdasarkan hasil analisis yang telah dilakukan diperoleh hasil bahwa ROA tertinggi terjadi pada tahun 2004 sebesar 2,29%, dan ROA terendah terjadi pada tahun 2006 sebesar 1,00%, sedangkan rata-rata ROA periode 2004-2013 lebih dari 1,5% atau berada di peringkat pertama, dapat ditarik kesimpulan bahwa manajemen bank maupun mengelola aktiva yang dimiliki oleh perusahaan dengan bank. 2) berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa NPF mudharabah tertinggi terjadi pada tahun 2013 sebesar 5,46%, dan NPF

mudharabah terendah terjadi pada tahun 2004 sebesar 0,03%, sedangkan rata-rata NPF mudharabah periode tahun 2004-2013 sebesar 1,36% atau berada di peringkat pertama, ini berarti kualitas pembiayaan mudharabah BSM dalam kondisi yang tidak terlalu beresiko. 3) berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa NPF musyarakah tertinggi terjadi pada tahun 2008 sebesar 12,38%, dan terendah terjadi pada tahun 2004 sebesar 1,65% sedangkan rata-rata NPF musyarakah sebesar 7,37%

atau berada di peringkat ketiga, ini berarti bahwa kualitas pembiayaan musyarakah BSM dalam kondisi yang buruk atau beresiko.23

Perbedaan dalam penelitian ini adalah peneliti Deby Novelia Pransiska lebih membahas tentang tingkat risiko pembiayaan mudharabah risiko pembiayaan musyarakah dan profitabilitas bank syariah sedangkan penelitian yang dilakukan oleh penulis lebih fokus pada risiko pembiayaan mudharabah. Adapun persamaan dengan penelitian ini adalah sama-sama membahas tentang risiko pembiayaan mudharabah pada BSM.

2. Penelitian kedua, dilakukan oleh Nurafni Sulistiyowati Tahun 2016 Universitas Islam Negeri Syarif Hidayatullah Jakarta yang berjudul

“Pengaruh Risiko Pembiayaan Mudharabah dan Musyarakah Terhadap Profitabilitas Perbankan Syariah”. Dari penelitian yang dilakukan terdapat kesimpulan bahwa: 1. Dari penelitian ini bisa diketahui bahwa tingkat risiko pembiayaan Mudharabah terbesar diketahui dari persentase VaR (mean) sebesar 3,57%. Nilai VaR (zero) pembiayaan Mudharabah bernilai

23 Deby Novelia Pransisca, “Analisis Risiko Pembiayaan Mudharabah, Risiko Pembiayaan Musyarakah dan Profitabilitas Bank Syariah (Studi Kasus Pada PT. Bank Syariah Mandiri, Tbk.

Periode Tahun 2004-2013)”, (Skripsi, Universitas Negeri Yogya Karta, 2014).

14

negatif mengindikasikan potensi profitabilitas. Persentase VaR (zero) terbesar ada pada tahun 2014 sebesar -15,54%. Dari penelitian ini bisa diketahui bahwa tingkat risiko pembiayaan Musyarakah terbesar diketahui dari persentase VaR (mean) sebesar 1,88%. Nilai VaR (zero) pembiayaan Musyarakah bernilai negatif mengindikasikan potensi profitabilitas.

Persentase VaR (zero) terbesar ada pada tahun 2014 sebesar -5,25%. 2.

Dari penelitian ini diketahui bahwa tingkat profitabililitas perbankan syariah yang diketahui dari rasio Return on Asset (ROA) berfluktuasi setiap periodenya. Rata- rata nilai rasio Return on Asset (ROA) selama periode 2011-2015 adalah sebesar 0,79%. Beradasarkan kriteria, tingkat profitabilitas perbankan syariah tersebut berada di peringkat ketiga artinya kemampuan perbankan syariah untuk mengantisipasi potensi kerugian dan meningkatkan modal cukup tinggi. 3. Dari penelitian ini diketahui berdasarkan koefisien regresi secara parsial terdapat pengaruh positif dan signifikan antara Value at Risk (VaR) Mudharabah terhadap Return On Asset (ROA). Value at Risk (VaR) Mudharabah berpengaruh positif dan signifikan. Berarti hipotesis yag menyatakan bahwa nilai Value at Risk (VaR) Mudharabah berpengaruh positif terhadap profitabilitas perbankan syariah adalah ditolak. Hasil penelitian ini tidak sesuai dengan teori yang menyatakan bahwa semakin tinggi nilai risiko (dalam penelitian ini dijelaskan dengan nilai Value at Risk (VaR) maka akan menyebabkan nilai profitbilitas (ROA) menjadi turun. Hal ini dikarenakan jumlah potensi kerugian seluruh atau sebagian dari pembiayaan mempengaruhi tingkat

profitabilitas perbankan syariah. Berdasarkan koefisien regresi secara parsial terdapat pengaruh negative dan signifikan antara Value at Risk (VaR) Musyarkah terhadap Return On Asset (ROA).

Berarti hipotesis yang menyatakan bahwa Value at Risk (VaR) Musyarkah berpengaruh negatif adalah diterima. Hasil penelitian ini sesuai dengan teori yang menyatakahnbahwa semakin tinggi Credit Risk , semakin rendah profitabilitas bank. Pada prinsipnya hal tersebut muncul melalui pemberian pembiayaan, tetapi juga dari berbagai kegiatan lain.

Perubahan credit riskakan berpengaruh pada kinerja perusahaan, meningkatnya credit riskakan mengurangi profitabilitas dikarenakan banyaknya pinjaman yang tidak dibayarkan oleh nasabah. Berdasarkan hasil perhitungan koefisien determinasi (R2) diketahu bahwa nilai djusted R Square adalah sebesar 0,149 atau 14,9%. Hal ini menunjukkan bahwa persentase sumbangan variabel independen yaitu Value at Risk (VaR) Mudharabah dan Musyarakah terhadap variabel dependen yaitu Return On Asset (ROA) adalah sebesar 11,9%. Sedangkan sisanya sebesar 86,1%

(100%- 11,9=88,1%) dijelaskan oleh sebab-sebab lain di luar variabel yang dipilih.24

Perbedaan dari penelitian ini adalah peneliti Nurafni Sulistiyowati membahas pada Pengaruh adanya risiko pembiayaan mudharabah dan musyarakah terhadap profitabilitas perbankan syariah sedangkan penulis

24Nurafni Sulistiyowati, “Pengaruh Risiko Pembiayaan Mudharabah dan Musyarakah Terhadap Profitabilitas Perbankan Syariah” (Skripsi, UIN Syarif Hidayatullah, 2016).

16

lebih terfokus pada risiko pembiayaan mudharabah.Adapun persamaannya adalah sama-sama membahas tentang risiko pembiayaan mudharabah.

3. Penelitian ketiga, dilakukan oleh Cici Paramita Tahun 2014 Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga dengan judul “Analisis Manajemen Risiko Pembiayan pada Bank Muamalat Indonesia Cabang Solo” penelitian tersebut membahas tentang bagaimana proses pelaksanaan produk pembiayaan, hal-hal apasajakah yang menjadi penyebab timbulnya risiko pada produk pembiayaan, bagaimana cara pengelolaan risiko yang terjadi pada pembiayaan di Bank Muamalat Solo.

Penelitian tersebut menggunakan metode penelitian kualitatif. Hasil dari penelitian ini menyimpulkan: 1. Prosedur pelaksanaan pembiayaan di Bank Muamalat melalui beberapa tahapan, yaitu melakukan pengumpulan dan verifikasi data, membuat surat permohonan pembiayaan dengan memeriksa kelayakan calon nasabah melalui BI checking, taksasi, dan analisa yuridis. Kemudian menunggu keputusan dari komite pembiayaan, pengikatan dengan penandatanganan akad, setelah semua proses selesai akan dilakukan pencairan dana. 2. Penyebab timbulnya risiko berasal dari kesalahan nasabah yaitu dari nasabah tidak mampu membayar kewajibannya baik disengaja maupun tidak disengaja kemudian adanya faktor eksternal seperti kondisi perekonomian dan bencana alam. 3. Proses pengelolaan risiko dilakukan dengan mekakukan penagihan secara

intensif, memberi teguran pada nasabah, melakukan proses revitalisasi, dan penyelesaian dengan jaminan.25

Persamaan dari penelitian ini adalah sama-sama membahas tentang risiko pembiayaan. Perbedaannya adalah peneliti Cici Paramita membahas cara pengelolaan risiko pada pembiayaan dan penyebab adanya risiko pada pembiayaaan(membahas secara luas tentang risiko pembiayaan), sedangkan penulis lebih mengerucut membahas tentang risiko pembiayaan mudharabah.

4. Penelitian Keempat, dilakukan oleh Siti Zaenab Tahun 2017 Institut Agama Islam Negeri (IAIN) Jember dengan judul “Pengelolaan Risiko Pembiayaan Pada Dana Talangan Umroh Di PT. Bank BNI Syariah kantor cabang Jember” penelitian tersebut membahas tentang penyebab timbulnya risiko pada produk pembiayaan dana talangan umroh, tingkat risiko pada pembiayaan dana talangan umroh dan cara pengelolaan risiko yang terjadi pada pembiayaan dana talangan umroh di PT. Bank BNI Syariah kantor cabang Jember. Hasil dari penelitian tersebut menyimpulkan: 1. Penyebab timbulnya risiko pada produk pembiayaan dana talangan umroh di Bank BNI Syariah kantor cabang Jember, ada dua faktor yaitu faktor intern dan faktor ekstern. Untuk faktor intern berasal dari pihak perbankan dan cenderung mengakibatkan terjadinya risiko operasional. Sedangkan faktor ekstern bisa berasal dari nasabah dan cenderung mengakibatkan terjadinya risiko kredit. Sehingga untuk

25 Cici Paramita, “Analisis Manajemen Risiko Pembiayaan Pada Bank Muamalat Indonesia Cabang Solo” (Skripsi, STAIN Salatiga,2014).

18

meminimalisir adanya risiko tersebut maka pihak Bank BNI Syariah kantor cabang Jember melakukan analisa prinsip kelayakan pembiayaan terlebih dahulu sama halnya dengan perbankan lainnya yaitu menggunakan anlisa 5C. Serta segala keputusan pemberian pembiayaan umroh di Bank BNI Syariah kantor cabang Jember harus mendapat persetujuan Pimpinan cabang atau Branch Manager, berapapun jumlah pembiayaannya. 2.

Tingkat risiko pada pembiayaan dana talangan umroh di Bank BNI Syariah kantor cabang Jember sangat kecil, hal tersebut dilihat berdasarkan tingkat risiko kredit/ pembiayaan (NPF= 0%) dan risiko operasioanal (tidak mencapai 5%) pada pembiayaan dana talangan umroh yang ada di Bank BNI Syariah kantor cabang Jember, selain itu kualitas asset bank BNI Syariah kantor cabang Jember dinilai sangat baik dengan risiko portofolio yang sangat minimal berdasarkan penyaluran pembiayaan dana talangan umroh. 3. Cara pengelolaan risiko yang terjadi pada pembiayan dan atalangan umroh di Bank BNI Syariah kantor cabang Jember dilakukan dengan cara: memperkecil risiko dengan adanya perbedaan jangka waktu untuk nasabah pay roll dan non pay roll, mengalihkan risiko dengan mengasuransikan pembiayaan umroh keperusahaan asuransi dan mengontrol risiko dengan adanya jaminan berupa fixed asset (tanah atau bangunan) untuk pengajuan pembiayaan diatas 50 juta. Sehingga pihak Bank BNI Syariah sampai saat ini mampu

menjaga kualitas assetnya tetap pada posisi sangat baik berdasarkan penyaluran pembiayaan dana talangan umroh.26

Perbedaan penelitian ini adalah peneliti Siti Zaenab melakukan penelitian di Bank BNI Syariah kantor cabang Jember sedangkan penulis melakukan penelitian di Bank Syariah Mandiri Jember. Peneliti Siti Zaenab juga lebih mengarah kepada pengelolaan risiko pembiayaan dana talangan umroh, sedangkan penulis lebih mengarah kepada risiko pembiayaan mudharabah. Adapun persamaan dengan penelitian ini adalah sama-sama membahas tentang risiko pembiayaan.

Tabel 2.1 Penelitian Terdahulu

No Nama/

Tahun Judul Persamaan Perbedaan

1 Deby Novelia Pransisca, Universitas Negeri Yogyakarta, 2014

Analisis risiko pembiayaan mudharabah, risiko

pembiayaan musyarakah, dan

profitabilitas Bank Syariah (studi kasus pada PT. Bank Syariah

Mandiri, Tbk.

Periode 2004- 2013)

Sama-sama membahas tentang risiko pembiayaan mudharabah pada BSM

Peneliti Deby Novelia Pransiska lebih membahas tentang tingkat risiko pembiayaan

mudharabah risiko pembiayaan

musyarakah dan profitabilitas bank syariah sedangkan penelitian yang

dilakukan oleh penulis lebih fokus pada risiko pembiayaan

mudharabah 2 Nurafni

Sulistiyowati, Universitas Islam Negeri Syarif

Pengaruh Risiko Pembiayaan Mudharabahdan Musyarakah Terhadap

sama-sama membahas tentang risiko pembiayaan mudharabah

Peneliti Nurafni Sulistiyowati membahas pada

Pengaruh adanya risiko pembiayaan

26Siti Zaenab, “Pengelolaan Risiko Pembiayaan Pada Dana Talangan Umroh Di PT. Bank BNI Syariah Kantor Cabang Jember” (Skripsi, IAIN Jember, 2017).

20

No Nama/

Tahun Judul Persamaan Perbedaan

Hidayatullah Jakarta, 2016

Profitabilitas Perbankan Syariah

mudharabah dan musyarakah terhadap profitabilitas

perbankan syariah sedangkan penulis lebih terfokus pada risiko pembiayaan mudharabah 3 Cici

Paramita, Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga, 2014

Analisis Manajemen Risiko

Pembiayan pada Bank Muamalat Indonesia Cabang Solo

sama-sama membahas tentang risiko pembiayaan

Peneliti Cici Paramita membahas cara pengelolaan risiko pada pembiayaan dan penyebab adanya risiko pada pembiayaaan

(membahas secara luas tentang risiko

pembiayaan), sedangkan penulis lebih mengerucut membahas tentang risiko pembiayaan mudharabah 4 Siti Zaenab,

IAIN Jember, 2017

Pengelolaan Risiko Pembiayaan Pada Dana Talangan Umroh Di PT.

Bank BNI Syariah kantor cabang Jember

sama-sama membahas tentang risiko pembiayaan

Peneliti Siti Zaenab melakukan penelitian di Bank BNI Syariah kantor cabang Jember sedangkan penulis melakukan penelitian di Bank Syariah Mandiri Jember.

Peneliti Siti Zaenab juga lebih mengarah kepada pengelolaan risiko pembiayaan dana talangan umroh, sedangkan penulis lebih mengarah kepada risiko pembiayaan mudharabah

B. Kajian Teori

Bagian ini berisi tentang pembahasan teori yang dijadikan sebagai persepektif dalam melakukan penelitian. Pembahasan teori secara lebih luas dan mendalam akan semakin memperdalam wawasan peneliti dalam mengkaji permasalahan yang hendak dipecahkan sesuai dengan rumusan masalah dan tujuan penelitian.27

1. Manajemen Risiko Pembiayaan a. PengertianManajemenRisiko

Manajemen risiko didefinisikan sebagai suatu metode logis dan sistematik dalam identifikasi, kuantifikasi, menentukan sikap, menetapkan solusi, serta melakukan monitor dan pelaporan risiko yang berlangsung pada setiap aktivitas atau proses.28

b. Pengertian Risiko Pembiayaan

Risiko dapat didefinisikan sebagai ketidsakpastian akan terjadinya kerugian. Risiko menimbulkan beban ekonomi bagi masyarakat karena menyebabkan kenaikan biaya barang dan jasa tertentu dan menghilangkan kesempatan lain.29Menurut Bank Indonesia, Risiko adalah potensi kerugian akibat terjadinya suatu peristiwa (Ievents) tertentu.30 Risiko dalam konteks perbankan merupakan suatu kejadian potensial, baik yang dapat diperkirakan (anticipated) maupun yang tidak dapat diperkirakan (unanticipated)

27Babun Suharto, Pedoman Penulisan Karya Ilmiah, 46

28 Ferry N. Idroes, Manajemen Risiko Perbankan, 5.

29 Hinsa Siahan, Manajemen Risiko: Konsep, Kasus, dan Implementasi, (Jakarta: PT. Elex Media Komputindo, 2007), 19.

30Ikatan Bankir Indonesia, Memahami Bisnis Bank Syariah, 341.

22

yang berdampak negatif terhadap pendapatan dan permodalan bank.31Risiko juga dapat dianggap sebagai kendala atau penghambat pencapaian suatu tujuan. Dengan kata lain, risiko adalah kemungkinan yang berpotensi memberikan dampak negatif kepada sasaran yang ingin dicapai.

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak- pihak yang merupakan defisit.32 Peraturan Bank Indonesia Nomor 13/23/PBI/2011 tanggal 02 November 2011 menyatakan bahwa risiko pembiayaan adalah risiko akibat kegagalan nasabah atau pihak lain dalam memenuhi kewajiban kepada bank sesuai dengan perjanjian yang disepakati. Risiko pembiayaan dapat bersumber dari aktivitas bank, antara lain aktivitas penyaluran dana bank baik on-balance sheet maupun off-balance sheet.33Jadi dapat disimpulkan risiko pembiayaan adalah risiko yang disebabkan oleh adanya kegagalan counterparty dalam memenuhi kewajibannya. Dalam bank syariah, risiko pembiayaan mencakup risiko terkait produk dan risiko terkait pembiayaan korporasi.34

c. Proses Manajemen Risiko

Proses manajemen risiko merupakan tindakan dari seluruh entitas terkait didalam organisasi. Tindakan berkesinambungan yang

31 Adiwarman A.Karim, Bank Islam, 255.

32 Muhammad Syafi’i Antonio, Bank Syariah Bagi Bankir & Praktik Keuangan.

33 Ikatan Bankir Indonesia, Mengelola Bisnis Pembiayaan Bank Syariah, (Jakarta: PTGramedia Pustaka Utama, 2015), 74.

34 Adiwarman A.Karim, Bank Islam, 260.

dilakukan sejalan dengan definisi manajemen risiko yang telah dikemukakan, yaitu identifikasi, kuantifikasi, menentukan sikap, menetapkan solusi, serta melakukan monitor dan pelaporan risiko.

Bagan 1.1.menunjukkan bagaimana proses manajemen risiko secara berkesinambungan berlangsung tanpa henti dalam mendukung aktivitas yang dilakukan organisasi.

Bagan 2.135

Proses Manajemen Risiko

1) Identifikasi dan Pemetaan Risiko

a) Menetapkan kerangka kerja untuk implementasi strategi risiko secara keseluruhan

b) Menentukan definisi kerugian

c) Menyusun dan melakukan implementasi mekanisme pengumpulan data

d) Membuat pemetaan kerugian ke dalam kategori risiko yang dapat diterima dan tidak dapat diterima

35 Hinsa Siahaan, Manajemen Risiko (Jakarta, PT Elex Media Komputindo, 2007), 60.

24

2) Kuantifikasi/Menilai/Melakukan Peringat Risiko

a) Aplikasi teknik permodelan dalam mengukur risiko

b) Perluasan dengan memanfaatkan tolak ukur (benchmarking), permodelan (modelling), dan peramalan (forecasting) yang berasal dari luar organisasi/eksternal. Sumber eksternal yang dimaksud berasal dari praktik-praktik terbaik yang telah dilakukan di dalam industri (best practices)

3) Menegaskan Profil Risiko dan Rencana Manajemen Risiko36

Identifikasi selera risiko organisasi (risk appetite), apakah manajemen secara umum terdiri dari:

a) Penghindar risiko (risk averter);

b) Penerimaan risiko sewajarnya (risk neutral); atau c) Pencari risiko (risk seeker)

Identifikasi visi stratejik (strategic vision) dari organisasi, apakah organisasi berada dalam visi:

a) Agresif yang terobsesi untuk mengejar peningkatan volume usaha serta keuntungan sebesar-besarnya untuk mendukung pertumbuhan; atau

b) Konservatif yang ingin menjaga kelangsungan usaha pada situasi aman dengan volume usaha dan keuntungan yang stabil.

Penghindar risiko tidak bersedia menerima risiko dengan tingkat tinggi. Sebaliknya, pencari risiko bersedia menerima

36Ferry N. Idroes, Manajemem Risiko Perbankan, 6-7.

risiko tinggi untuk mendapatkan hasil yang lebih tinggi. Visi stratejik yang agresif bersedia menerima risiko tinggi untuk mendapatkan hasil yang lebih tinggi. Visi ini biasanya diterapkan pada organisasi yang berada dalam tahap pertumbuhan. Sebaliknya, visi stratejik yang konservatiftidak bersedia menerima risiko dengan tingkat tinggi. Biasanya organisasi pada tahap konservatif adalah organisasi yang telah mapan dengan aktivitas yang stabil.

4) Solusi Risiko/Implementasi Tindakan terhadap Risiko37 a) Hindari (Avoidance):

Keputusan yang diambil adalah tidak melakukan aktivitas yang dimaksud. Misalnya sebuah bank mendapat tawaran untuk melakukan bisnis pencucian uang (money laundering) dari kegiatan terorisme yang menjanjikan keuntungan dari penempatan dalam jumlah besar dengan bunga yang sangat rendah.Risiko aktivitas tersebut adalah ancaman penutupan bank serta ancaman pidana terhadap pelakunya.Maka, bank memutuskan untuk tidak melakukan aktivitas tersebut.

b) Alihkan (Transfer):

Membagi risiko dengan pihak lain. Konsekuensinya terdapat biaya yang harus dikeluarkan atau berbagi keuntungan

37Ibid., 8-9.

26

yang diperoleh.Misalnya untuk pembiayaan proyek yang sangat besar, sebuah bank melakukan skema pinjaman sindikasi.Sindikasi adalah bentuk berbagai bisnis, risiko, dan hasil yang lazim dilakukan bank.Pengalihan risiko juga termasuk penggunaan lembaga asuransi sebagai penanggung kerugian dengan membayar premi.Selain itu, penggunaan sumber daya di luar organisasi (outsourcing) juga termasuk kedalam pengalihan risiko.

c) Mitigasi Risiko (Mitigate Risk):

Menerima risiko pada tingkat tertentu dengan melakukan tindakan untuk mitigasi risiko melalui peningkatan kontrol, kualitas proses, serta aturan yang jelas terhadap pelaksanaan aktivitas dan risikonya. Misalnya, pengikatan pinjaman dan agunan pada bank.Pengikatan sangat rentan untuk terjadi masalah.Akibatnya adalah bank tidak dapat atau berada pada posisi hukum yang lemah dalam penyelesaian pinjaman atau eksekusi agunan.Bank perlu menerapkan sistem dan prosedur yang jelas tentang pengikatan serta aspek-aspek pendukungnya.Selanjutnya ditetapkan secara tegas mengenai sanksi yang dapat dikenakan kepada individu-individu yang melakukan penyimpangan prosedur.

d) Menahan Risiko Residual (Retention of Residual Risk):

Menerima risiko yang mungkin timbul dari aktivitas yang dilakukan. Kesediaan menerima risiko dikaitkan dengan ketersediaan penyangga jika kerugian atas risiko terjadi.Peran inilah yang ditekankan dalam membahas manajemen risiko perbankan.Perbankan harus mengambil berbagai macam risiko dalam menjalankan aktivitasnya.Risiko yang dimaksud tidak dapat dihindari, dialihkan, dan dimitigasi.Akibatnya, risiko tersebut harus ditanggung sejalan dengan pelaksanaan aktivitas.Misalnya, bank menerima transaksi pembelian valuta asing dari nasabah secara forward tiga bulan kedepan. Untuk mitigasi risiko, bank melakukan forward ulang kepada bank lain dan mengharuskan nasabah untuk menyerahkan setoran jaminan. Pada situasi normal, mitigasi risiko cukup untuk mengatasi kemungkinan risiko yang akan terjadi. Namun, jika situasi menjadi tak terkendali, yaitu nilai tukar melonjak drastis, nasabah membatalkan kontrak dengan menjual pada pasar spot dan membiarkan setoran jaminan diambil bank.Pada situasi itu terjadi kerugian karena setoran jaminan tidak dapat menutupi kerugian tersebut. Situasi inilah yang dikatakan sebagai risiko residual yang harus ditanggung bank.Setiap risiko residual pada bank diperlukan ketersediaan modal untuk menyangganya.

28

5) Pemantauan dan Pengkinian/Kaji Ulang Risiko dan Kontrol38 a) Seluruh intitas organisasi harus yakin bahwa strategi

manajemen risiko telah diimplementasikan dan berjalan dengan baik.

b) Lakukan pengkinian dengan mengevaluasi dan menindaklanjuti hasil evaluasi terhadap implementasi kerangka manajemen risiko yang terintegrasi ke dalam strategi risiko keseluruhan.

d. Profil Risiko

Sebagaimana diatur dalam Peraturan Otoritas Jasa Keuangan Nomor 34/SEOJK.03/2016 tentang Penerapan Manajemen Risiko Bagi Bank Umum, Bank wajib menerapkan Manajemen Risiko secara efektif baik untuk bank secara individu maupun untuk bank secara konsolidasi dengan perusahaan anak, yang paling sedikit mencakup 4 (empat) pilar yaitu: 1.pengawasan aktif Direksi dan Dewan Komisaris; 2. Kecukupan kebijakan dan prosedur Manajemen Risiko serta penetapan serta penetapan limit Risiko; 3. Kecukupan proses identifikasi, pengukuran, pemantauan dan pengendalian Risiko serta sistem informasi Manajemen Risiko; dan 4. Sistem pengandalian intern yang menyeluruh. Prinsip-prinsip Manajemen Risiko dari masing-masing pilar tersebut diuraikan sebagai berikut:39

38Hinsa Siahaan, Manajemen Risiko, 63.

39https://www.ojk.go.id/id/kanal/perbankan/regulasi/surat-edaran-ojk/Pages/SEOJK-tentang- Penerapan-Manajemen-Resiko-Bagi-Bank-Umum.aspx/Nomor 34/SEOJK.03/2016 .

1) Kebijakan dan Prosedur Manajemen Risiko

Hal-hal yang perlu diperhatikan dalam penetapan kerangka manajemen risiko termasuk kebijakan, prosedur, dan limit, antara lain:

a) Strategi Manajemen Risiko meliputi bank merumuskan strategi Manajemen Risiko sesuai strategi bisnis secara keseluruhan dengan memperhatikan tingkat risiko yang akan di ambil dan toleransi risiko dan strategi manajemen risiko disusun untuk memastikan bahwa eksposur risiko bank dikelola secara terkendali sesuai dengan kebijakan dan prosedur intern Bank serta peraturan perundang-undangan dan ketentuan lain.

b) Tingkat risiko yang akan diambil (Risk Appetite) dan toleransi risiko (Risk Tolerance) diantaranya adalah tingkat risiko yang akan diambil merupakan tingkat dan jenis risiko yang bersedia diambil oleh bank dalam rangka mencapai sasaran bank.

Tingkat risiko yang akan diambil tercermin dalam strategi dan sasaran bisnis bank. Toleransi risiko merupakan tingkat dan jenis risiko yang secara maksimum ditetapkan oleh Bank toleransi risiko merupakan penjabaran dari tingkat risiko yang akan diambil, dalam menyusun kebijakan manajemen risiko, Direksi harus memberikan arahan yang jelas mengenai tingkat risiko yang akan diambil dan toleransi risiko bank. Tingkat risiko yang akan di ambil dan toleransi risiko harus

30

diperhatikan dalam penyusunan kebijakan manajemen risiko, termasuk dalam penetapan limit. Dalam menetapkan toleransi risiko, bank perlu mempertimbangkan strategi dan tujuan bisnis bank serta kemampuan bank dalam mengambil risiko (risk bearing capacity).

c) Kebijakan dan prosedur diantaranya adalah kebijakan manajemen risiko merupakan arahan tertulis dalam menerapkan manajemen risiko dan harus sejalan dengan visi, misi, strategi bisnis bank dan dalam penyusunannya harus dikoordinasikan dengan fungsi atau unit kerja terkait.

Kebijakan dan prosedur harus didesain dan diimplementasikan dengan memperhatikan karakteristik dan kompleksitas kegiatan usaha, tingkat risiko yang akan diambil dan toleransi risiko, profil risiko serta peraturan yang di tetapkanotoritas san/atauy praktek perbankan yang sehat. Bank harus memiliki prosedur dan proses tersebut dituangkan dalam pedoman pelaksanaan yang harus dikaji ulang dan dikinikan secara berkala untuk mengakomodasi perubahan yang terjadi.

2) Limit Risiko

a) Bank harus memiliki limit risiko yang sesuai dengan tingkat Risiko yang akan diambil, toleransi risiko, dan strategi Bank secara keseluruhan dengan memperhatikan kemampuan modal Bank untuk dapat menyerap eksposur risiko atau kerugian

yang timbul, pengalaman kerugian di masa lalu, kemampuan SDM,dan kepatuhan terhadap ketentuan eksternal yang berlaku.

b) Prosedur dan penetapan limit risiko paling sedikit mencakup:

akuntabilitas dan jenjang delegasi wewenang yang jelas.

Dokumentasi prosedur dan penetapan limit secara memadai untuk memudahkan pelaksanaan kaji ulang dan jejak audit.

Pelaksanaan kaji ulang terhadap prosedur dan penetapan limit secara berkala paling sedikit 1 (satu) kali dalam 1 (satu) tahun atau frekuensi yang lebih sering sesuai dengan jenis Risiko, kebutuhan,dan perkembangan Bank. Penetapan limit di lakukan secara komprehensif atas seluruh aspek yang terkait dengan Risiko, yang mencakup limit secara komprehensif atas seluruh aspek yang terkait dengan Risiko, yang mencakup limit secara keseluruhan, limit per Risiko, dan limit per aktivitas bisnis yang memiliki ekposur Risiko.

c) Limit harus dipahami oleh setiap pihak yang terkait dan dikomunikasikan dengan baik termasuk apabila terjadi perubahan.

d) Dalam rangka pengendalian risiko, limit digunakan sebagai ambang batas untuk menentukan tingkat intensitas mitigasi Risiko yang akan dilaksanakan manajemen.

32

e) Bank harus memiliki mekanisme persetujuan apabila terjadi pelampuan limit.

f) Besaran limit diusulkan oleh satuan kerja opersional (Risk- Taking Unit) terkait, yang selanjutnya direkomendasikan kepada SKMR untuk mendapat persetujuan Direksi atau Dewan Komisaris melalui komite Manajemen Risiko atau Direksi sesuai dengan kewenangannya masing-masing yang di atur dalam kebijakan internal bank

g) Limit tesrsebut harus dikaji ulang secara berkala oleh direksi dan/atau SKMR untuk menyesuaikan terhadap perubahan kondisi yang terjadi.

3) Proses Identifikasi Risiko

a) Pelaksanaan identifikasi seluruh Risiko secara berkala.

b) Tersedianya metode atau sistem untuk melakukan identifikasi Risiko pada seluruh produk dan aktivitas bisnis Bank.

c) Proses identifikasi Risiko dilakukan dengan menganalisis seluruh sumber Risiko yang paling sedikit dilakukan terhadap Risiko dari produk dan aktivitas Bank serta memastikan bahwa Risiko dari produk dan aktivitas baru telah melalui proses Manajemen Risiko yang layak sebelum diperkenalkan atau dijalankan.

4) Pengukuran Risiko40

a) Sistem pengukuran risiko digunakan untuk mengukur eksposur risiko bank sebagai acuan untuk melakukan pengendalian.

Pengukuran risiko wajib dilakukan secara berkala, baik untuk produk dan portofolio maupun seluruh aktivitas bisnis bank.41 b) Sistem tersebut minimal harus dapat mengukur sensitivitas

produk/aktivitas terhadap perubahan faktor-faktor yang mempengaruhinya, baik dalam kondisi normal maupun tidak normal.

Sistem pengukuran risiko harus dievaluasi dan disempurnakan secara berkala atau sewaktu-waktu apabila diperlukan untuk memastikan kesesuaian asumsi, akurasi, kewajaran, dan integritas data, serta prosedur yang digunakan untuk mengukur risiko.

Stress test dilakukan untuk melengkapi sistem pengukuran risiko dengan cara mengestimasi potensi kerugian bank pada kondisi pasar yang tidak normal dengan menggunakan skenario tertentu guna melihat sensitivitas kinerja bank terhadap perubahan faktor risiko dan mengidentifikasi pengaruh yang berdampak signifikan terhadap bank.

Bank perlu melakukan stress testing secara berkala dan mengkaji ulang hasil stress testing tersebut serta mengambil

40Ikatan Bankir Indonesia, Mengelola Bisnis Pembiayaan Bank Syariah, 94.

41Ibid., 46.

34

langkah-langkah yang tepat apabila perkiraan kondisi yang akan terjadi melebihi tingkat toleransi yang dapat diterima. Hasil tersebut digunakan sebagai masukan pada saat penetapan atau perubahan kebijakan dan limit.42

Laporan profil risiko mencakup penilaian tingkat inheren risk dan tingkat kualitas penerapan manajemen risiko serta peringkat profil risiko. Peringkat inherent risk terdiri atas :

Tabel 2.2

Kriteria Tingkat Risiko

Sumber Data: Laporan Profil Risiko SEOJK 2016 (di olah kembali) a) Peringkat 1 adalah kualitas asset sangat baik dengan risiko

portofolio yang sangat minimal.

b) Peringkat 2 adalah kualitas aset baik namun terdapat kelemahan yang tidak signifikan.

c) Peringkat 3 adalah kualitas asset cukup baik namun diperkirakan akan terjadi penurunan apabila tidak dilakukan perbaikan.

42Ibid., 47.

Peringkat Predikat

1 Low (rendah) / Sangat Baik

2 Low to Moderate (rendah hingga sedang) / Baik

3 Moderate (sedang) / Cukup Baik 4 Moderate to high (sedang sampai

tinggi) / Kurang Baik 5 High (tinggi) / Tidak Baik

d) Peringkat 4 adalah kualitas asset kurang baik dan diperkirakan akan mengancam kelangsungan hidup bank apabila tidak dilakukan perbaikan secara mendasar.

e) Peringkat 5 adalah kualitas asset tidak baik dan diperkirakan mempengaruhi kelangsungan hidup bank dan sulit untuk diselamatkan.

Sedangkan peringkat kualitas penerapan manajemen risiko dimulai dari :

Tabel 2.3

Kriteria Tingkat Kualitas Penerapan Manajemen Risiko

Peringkat Predikat

1 Strong

2 Satisfactory

3 Fair

4 Marginal

5 Unsatisfactory

Sumber Data : Laporan Profil Risiko SEOJK 2016 (di olah kembali).

Sementara itu, peringkat profil risiko atau komposit/risiko agregat sama dengan peringkat